Arvonlisäveroilmoitus. Mitkä ovat alv-verotuksen kohteet. Yleinen alv-ilmoituslomake

Miten täyttää oikein ja mitä tulee harkita arvonlisäveroilmoituksen täyttämisessä? Kuka maksaa arvonlisäveroa? Mikä on vastuu arvonlisäveroilmoitusten jättämisen määräajan rikkomisesta? Mitä muutoksia verovelvolliset odottavat arvonlisäveroilmoituksen jättämisessä vuonna 2015? Vastauksia näihin ja muihin arvonlisäveroa koskeviin kysymyksiin olemme korostaneet artikkelissamme.

Kaupalliset ja voittoa tavoittelemattomat järjestöt ja yksittäiset yrittäjätjotka harjoittavat toimintaansa yleisen verotusjärjestelmän perusteella ja harjoittavat muuta kuin taloudellista toimintaa vuosittaisen raportointiasiakirjan lisäksi, on velvollinen toimittamaan arvonlisäveroilmoitus veropalvelulle neljännesvuosittain (arvonlisävero).

Perinteisesti alv-veronmaksajat jaetaan niihin, jotka:

- maksaa arvonlisäveron myydessään tavaroita ja tarjoamalla palveluja Venäjän federaation alueella;

- maksaa arvonlisäveron, kun tuodaan tavaroita Venäjän federaation alueelle;

- maksaa arvonlisäveron, jos siirrytään yksinkertaistettuun verojärjestelmään.

Art. Verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisen verovelvollisuus voi olla vapautettu organisaatioilta ja yrittäjiltä, joiden kokonaisliikevaihto kolmella edeltävällä kalenterikuukaudella oli alle 2 miljoonaa ruplaa, josta veropalvelu ilmoitetaan.

Organisaatioiden ja yrittäjien ei tarvitse maksaa arvonlisäveroa, jos:- toiminta toteutetaan soveltamalla verojärjestelmää UAT (yhtenäinen maatalousvero);

- sovelletaan yksinkertaistetun verojärjestelmän verojärjestelmää;

- sovelletaan POS-patenttijärjestelmää;

- uTII: tä (laskennallisen tulon yhtenäistä veroa) sovelletaan tietyntyyppisiin toimiin;

- innovaatioprojektin "Skolkovo" osallistujat (Venäjän federaation verolain 18.1.1 §: n mukaan).

Tapauksissa, joissa tavaroita ja palveluja laskutetaan ostajille omistetulla arvonlisäverolla, edellä mainitut henkilöt ovat velvollisia maksamaan arvonlisäveron.

Mitkä ovat alv-verotuksen kohteet?

- tavaroiden tuonti Venäjän federaation alueelle;

- venäjän federaation alueella toteutetut tavaroiden ja palveluiden myyntitoimet sekä omistusoikeudet, mukaan lukien lahjoitukset;

- omiin tarpeisiin tarkoitettujen tavaroiden ja palvelujen siirto, jolle kustannuksia ei oteta huomioon voittoa laskettaessa.

Veronmaksun ehdot ja alv-veroilmoituksen toimittaminen

Arvonlisävero on maksettava yhtä suurina osuuksina kunkin verokauden päättyessä päättyneen verokauden jälkeisen kuukauden 20 päivään (esim. Ensimmäisen vuosineljänneksen vero maksetaan 20. huhtikuuta asti).

Henkilöiden, jotka eivät ole arvonlisäverovelvollisia, mutta joilla on oma arvonlisäveron määrä, on velvollinen maksamaan laskettu vero kokonaisuudessaan viimeistään päättyneen verovuoden neljäntenä päivänä.

Veron maksamisen lisäksi arvonlisäveroilmoitus on toimitettava veronmaksajalle veropalvelulle yrityksen rekisteröintipaikassa ennen päättyneen verokauden jälkeisen kuukauden 20 päivää. Laskennallisen arvonlisäveron määrä menee liittovaltion talousarvioon, joten se ei edellytä ilmoituksen laatimista ja toimittamista yksittäisille yksiköille

Alv-veroilmoituksen jättämisen määräajan laiminlyönnillä on seuraamuksia Venäjän federaation verolain 17 §: n määrittelemässä määrässä, ja niiden määrä on 5%. maksamattoman määrän tämän ilmoituksen perusteella maksettava vero (lisämaksu) jokaisesta täydellisestä tai epätäydellisestä kuukaudesta sen esittämiseen asetetusta päivästä, mutta enintään 30 prosenttia määrätystä määrästä ja vähintään 1 000 ruplaa. " Raporttien toimittamiselle asetettujen määräaikojen rikkominen merkitsee 200 ruplaa sakkoa (Venäjän liittovaltion veroviraston kirje 04.04.14 nro ED-4-15 / 6831).

Vuoden 2014 ensimmäiseltä vuosineljännekseltä alkaen alv-veroilmoitus voidaan toimittaa sähköisesti, koko ajanjakson ilmoitus voidaan jättää sekä sähköisesti että paperilla (jos edellisen vuoden henkilöstömäärä on alle 100).

Venäjän federaation verolain 21 luvun muutosten mukaisesti alv-veroilmoitus sähköisen raportoinnin muodossa toimitetaan vuodesta 2015 alkaen raportointikauden jälkeisen kuukauden 30 päivään asti paperimuodossa - 25 päivään saakka. Alv-maksun ajoitus ei muutu.

Zero-arvonlisävero: kuka lahjoittaa, miten täyttää?

Yksittäiset yrittäjät ja organisaatiot voivat jättää arvonlisäveroilmoituksen nollaan yhteinen järjestelmä verotusta.nollailmoitus Alv täyttää 1 ja 2 sivua, tarkistuspiste vaaditaan - organisaatioille, viivoille - yksittäisille yrittäjille. Koodi 400 on aina mukana alv-ilmoituksessa, se tarkoittaa ilmoituksen jättämistä veronmaksajan rekisteröintipaikalle. Lisäksi on ilmoitettava verokauden koodi: 21 - I neljännes, 22 - II vuosineljännes, 23 - III vuosineljännes, 24 - IV vuosineljännes (selvitystilassa - 51-I, 54-II, 55-III, 56-IV). OKTMO-koodi ilmoitetaan ottaen huomioon jokainen yksittäinen alue, alv-BCF on sama. Määräaika arvonlisäveron palauttamisen jättämiselle on viimeistään päättyneen verokannan jälkeisen kuukauden 20. päivä, jolloin myöskään sitä ei ole myöhäinen toimitus arvonlisäveron palautusta koskevia seuraamuksia ei anneta.

Yleinen alv-ilmoituslomake

1.1.2015 alkaen alv-raportit toimitetaan uusien muotojen ja muotojen mukaisesti. Arvonlisäveron verovelvolliset eivät nyt pidä laskulokia, ja ilmoitus laaditaan osto- ja myynti-kirjan tietojen perusteella. Välittäjäpalvelujen osalta alv-veroilmoitus laskulokista säilytetään.

- laskujen voi allekirjoittaa yrittäjän edustajat;

- venäjän federaatiossa myytyjen kiinteistöjen veropohja määräytyy vapaaseen siirtoasiakirjassa mainitun päivämäärän mukaan.

Alv-veroilmoituksen sisältö

Verovelvollisen otsikkosivun ja 1 jakson "Talousarvioon maksettavan veron määrä" (veronmaksajan mukaan) "täyttää kaikki veronmaksajat, mukaan lukien nollaveron perusta.

Kohdat 2. – 7. Osastoon, ilmoituksen liitteet on täytetty ja sisällytetty tilinpäätökseen tapauksissa, joissa veronmaksaja suorittaa tarvittavat toimet.

Veropalvelus suorittaa arvonlisäveroilmoituksen täyttämisen oikeellisuuden ”veroilmoituksen valvontasuhteiden” parametrien perusteella.

Lataa alv-veroilmoituslomake

Alv-veroilmoituksen täyttäminen

Veroilmoitus Alv on täynnä mustaa, sinistä tai violettista mustetta sisältävää kuulakärkikynää. Ei sallittu:

- virheiden korjaaminen korjaimen avulla

- kaksipuolinen tulostus paperille

- käyttämällä ilmoituksen kiinnitysarkkien menetelmää, joka voi johtaa taloudellisen raportoinnin asiakirjan vahingoittumiseen (nitoja jne.).

Jokainen ilmoituskenttä on täytettävä - joko yhdellä erityisellä indikaattorilla tai viivalla. Ilmoituksen kentät täytetään vasemmalta oikealle numeroindekseillä. Kun kaikki arkit on täytetty, ilmoitus on numeroitu "s." -Kenttään.

Arvonlisäveroilmoitus on täynnä ruplaa, pyöristetty jopa 50 kopikat - alaspäin, yli 50 kapeikkaa - ruplaan.

Uusi arvonlisäveroilmoitus (Chistyakova L.)

Artikkelin sijoituspäivä: 03/20/2015

Arvonlisäveroilmoituksen uusi muoto ja sen täyttämismenettely hyväksyttiin Venäjän veroviranomaisen lokakuun 2014 lopussa. Tätä lomaketta ja sen täyttämismenettelyä on sovellettu vuodesta 2015 alkaen. 1. huhtikuuta 2015 alkaen

Venäjän liittovaltion veroviraston uusi järjestys

Niinpä Venäjän FTS 29. lokakuuta 2014 antamassaan määräyksessä nro ММВ-7-3 / [sähköposti suojattu] (jäljempänä Venäjän liittotasavallan verovirasto N MMV-7-3 / [sähköposti suojattu]) hyväksytty:

- alv-veroilmoituksen muoto (jäljempänä 'alv-ilmoitus');

- Alv-veroilmoituksen täyttämismenettely (jäljempänä - ALV-ilmoituksen täyttämismenettely).

Edellä mainitun lisäksi Venäjän liittovaltion verohallinnon N MMV-7-3 / [sähköposti suojattu] Hyväksyttiin myös:

- arvonlisäveroa koskevan veroilmoituksen muoto;

- Määräaika, jonka kuluessa tiedot, jotka on saatu kirjanpidollisten ostotapahtumien perusteella, on esitetty esitystapauksissa verokaudellaalv-veroilmoitukseen;

- Alv-veroilmoitukseen siirrettyjen ostosten kirjan lisälomakkeen tietojen toimittamismuoto;

- arvonlisäverovelvollisuuteen siirretyt tiedot myynnin kirjanpidosta, joka on kirjattu edellisen verokauden aikana esitettyihin toimiin;

- Alv-veroilmoituksessa siirrettävän myynnin kirjan lisälehden tietojen toimittamisen muoto;

- muoto, jossa laskutietojen toimittaminen toisen henkilön etujen mukaisesti suoritettavien toimien osalta on toimitettu komission sopimusten, edustussopimusten perusteella tai edellisen verokauden aikana kirjattujen huolinta-sopimusten perusteella, joka on siirretty arvonlisäverovelvollisuuteen;

- muoto, jonka mukaan vastaanotettujen laskujen rekisteristä on toimitettava tiedot, jotka koskevat toisen henkilön etujen mukaista liiketoimintaa komission sopimusten, toimisopimusten perusteella tai edellisen verokauden aikana kirjattujen huolintasopimusten perusteella, jotka on siirretty arvonlisäverovelvollisuuteen;

- lomakkeen tietojen toimittamiselle 5 artiklan 5 kohdassa tarkoitettujen henkilöiden laskusta. Venäjän federaation verosäännöstön 173 artikla siirrettiin alv-veroilmoitukseen.

Venäjän veroviraston järjestys N MMV-7-3 / [sähköposti suojattu] Se julkaistiin 29. joulukuuta 2014 ja se tuli voimaan kymmenen päivää sen julkaisemisen jälkeen.

Venäjän valtiovarainministeriön määräys 10.15.2009 N 104n, joka hyväksyi aiemmin sovelletun alv-veroilmoituksen muodon, mitätöi 9. tammikuuta 2015 (Venäjän valtiovarainministeriön määräys 1.12.2014, N 141n).

rakenne uusi ilmoitus arvonlisäverosta

Alv-ilmoitukseen sisältyy:

a) otsikkosivu;

b) jakso 1 "Talousarvioon maksettavan veron määrä (korvaus talousarviosta) veronmaksajan mukaan";

c) jakso. 2 "Veron määrä, joka maksetaan talousarvioon veroagentin mukaan";

d) jakso 3 "Venäjän federaation verolain 164 §: n 2–4 momentissa säädetyistä toimista, joihin verotetaan veroa, maksettavan veron määrän laskeminen."

Osaan 3 2 Hakemukset toimitetaan:

1) Lis. 3 ilmoitusta "Takaisin perittävän ja talousarvioon maksettavan veron määrä edellisen ja edellisen kalenterivuoden aikana kalenterivuosina";

2) Lis. 3 ilmoitusta "Tavaroiden myynnistä (rakennusurakoista, palveluista), omistusoikeuksien siirrosta maksettavien verojen määrän laskeminen ja ulkomaisen organisaation, joka harjoittaa liiketoimintaa alueella, veron määrä" Venäjän federaatio sen yksiköiden (edustustojen, toimialojen) kautta ";

e) jakso 4 "Tavaroiden myyntitapahtumien (töiden, palvelujen) veron laskeminen, hakemuksen pätevyys" verokanta 0%, jolle se on dokumentoitu ";

e) Jakso. 5 "Tavaroiden myyntitapahtumien (rakennusurakoiden, palvelujen) verovähennysten laskeminen, 0 prosentin verokannan soveltamisen pätevyys on aiemmin dokumentoitu (ei vahvistettu)";

g) jakso 6 "Tavaroiden myyntitapahtumien (töiden, palvelujen) veron laskeminen, 0 prosentin verokannan soveltamisen pätevyys ei ole vahvistettu";

h) jakso 7 "Verottamattomat liiketoimet (verottomat); liiketoimet, joita ei ole kirjattu verovelvollisiksi kohteiksi, tavaroiden (töiden, palvelujen) myynti, joiden myyntipaikka ei tunnusta Venäjän federaation aluetta, sekä maksun määrä, osittainen maksu tulevista toimituksista tavarat (rakennusurakat, palvelut), joiden tuotantojakson kesto on yli kuusi kuukautta ”;

i) jakso 8 "Ostotietokannasta saadut tiedot aikaisemmasta verokaudesta."

Osaan 8 sisältää liitteen 1, joka heijastaa ostoskirjan lisälevyistä saatuja tietoja;

k) jakso. 9 "Tiedot myyntikirjasta toiminnoista, jotka heijastuvat edellisen verokauden aikana."

Lisäys 1 - sek. 9 ALV-ilmoitukset sisältävät tietoja myyntikirjan lisälevyistä;

l) jakso. 10 "Laskujen rekisteristä saadut tiedot, jotka koskevat toisen henkilön etujen mukaisia liiketoimia, jotka perustuvat palkkiosopimuksiin, edustussopimuksiin tai edellisen verokauden aikana kirjattuihin huolintasopimuksiin";

m) lahko. 11 "Saatujen laskujen rekisteristä saadut tiedot, jotka koskevat toisen henkilön etujen mukaisia toimeksiantoja, jotka perustuvat palkkiosopimuksiin, edustussopimuksiin tai edellisen verokauden aikana kirjattuihin huolinta-sopimuksiin";

n) lahko. 12 "Tiedot Venäjän federaation verolain 173 §: n 5 momentissa tarkoitettujen henkilöiden laskusta".

Otsikkosivu ja sek. 1 "Kaikki veronmaksajat (veroasiamiehet), jollei arvonlisäveron palauttamismenettelyn täyttämisen 3 kohdassa toisin säädetä, on jätettävä veronmaksajan maksettavaksi maksettavaksi maksettavaksi veronmaksajan mukaan". Kohdat 2 - 12 sekä liitteen lisäys. 3, 8 ja 9 alv-ilmoitukset sisältyvät veroviranomaisille toimitettavaan veroilmoitukseen, kun veronmaksajat suorittavat tarvittavat toimet.

Kiinnitä huomiota! Veroilmoitukseen on sisällyttävä ostoskirjassa ja myyntiveronmaksajan kirjassa mainitut tiedot (Venäjän federaation verolain 1 §: n 5.1 momentti, 174 §).

Jos laskut annetaan ja / tai vastaanotetaan veronmaksajan (veroagentti) täytäntöönpanossa liiketoimintaa toisen henkilön eduksi komission sopimusten, edustussopimusten perusteella, joissa määrätään tavaroiden (töiden, palvelujen) myynnistä ja (tai) ostamisesta, omistusoikeuksista komission edustajan (edustajan) puolesta tai kuljetusretkisopimusten perusteella sekä suorittajana verotuksessa ilmoitukseen on sisällyttävä mainitussa toiminnassa vastaanotettujen ja myönnettyjen laskujen rekisterissä ilmoitetut tiedot (Venäjän federaation verolain 174 §: n 5.1 momentin 2 kohta).

5 artiklan 5 kohdassa tarkoitetut henkilöt. Venäjän federaation verolain 173 §: ssä mainitaan veroilmoituksessa annetut laskut (Venäjän federaation verolain 174 §: n 5.1 momentin 3 kohta). Edellä mainitun yhteydessä uusi muoto Alv-ilmoituksia täydennetään uusilla osioilla. 8 - 12, jotka sisältävät tietoja osto- ja myyntikirjoista, vastaanotettujen ja annettujen laskujen rekisteristä - jos välittäjät laskuttavat ja (tai) vastaanottavat välittäjälaskut, sekä laskutiedot - jos kyseessä on näyttämällä ne 5 artiklan 5 kohdassa tarkoitetuilla henkilöillä. Venäjän federaation verolain 173 §: ssä.

Mitkä henkilöt ja missä määrin olisi laadittava alv-ilmoitus ja toimitettava se veroviranomaisille?

Kohdan mukaisesti. \\ T 1 s. 5 Art. Venäjän federaation verolain 174 §: n mukaiset alv-ilmoitukset on toimitettava veroviranomaisille rekisteröintipaikallaan:

a) alv-maksajat. Näitä ovat järjestöt ja yksittäiset yrittäjät, jotka ovat yleisessä verojärjestelmässä tai yhdistävät sen muihin (erityisiin) verojärjestelmiin. Arvonlisäverovelvolliset, jotka ovat velvollisia toimittamaan ilmoituksia tästä verosta, sisältävät myös arvonlisäveron maksajat, jotka vievät (vientiä) tavaroita Venäjän federaatiosta (myös EAEU: n jäsenvaltioihin);

b) veroagentit. Näitä ovat mm. Organisaatiot ja yksittäiset yrittäjät, jotka suorittavat 4 artiklassa tarkoitetut toimet. Venäjän federaation verolain 161 §;

c) henkilöt, jotka on lueteltu 5 artiklan 5 kohdassa. Venäjän federaation verolain 173 §: ssä. Näitä ovat henkilöt (organisaatiot ja yksittäiset yrittäjät), joita ei tunnusteta arvonlisäverovelvollisiksi tai jotka eivät ole vapautettuja arvonlisäverovelvollisista, mutta joiden on maksettava veroa, jos he laskevat laskut erityisellä arvonlisäverolla. Tähän kuuluvat myös ne, jotka laskuttivat laskut, joilla on oma arvonlisäveron määrä, kun ne suorittavat liiketoimia, jotka eivät ole arvonlisäveron alaisia.

Edellä mainittujen henkilöiden on toimitettava alv-veroilmoitus sähköisessä muodossa sähköisessä muodossa tiedonsiirtokanavien kautta sähköisessä muodossa operaattorin kautta.

Muista, että kappaleiden mukaan. Verovelvollisen (laskennan) epäämisen perusteena on Venäjän valtiovarainministeriön määräyksellä 02.07.2012 N 99n hyväksymien hallinnollisten määräysten s. 28, nro 99n.

Lisäksi vakiintuneen veroilmoitusten jättämismenetelmän (laskutoimitusten) rikkominen merkitsee vastuuta Art. Verolain 119.1.

Taiteen nimi. Venäjän federaation verolainsäädännön 119.1 §: n mukaan on syytä huomata, että veroilmoituksen jättämismenettelyä pidetään sen tarkoituk- sena veroilmoituksen esittämismenetelmänä.

Art. Venäjän federaation verosäännöstön 119.1 §, joka ei noudata veroilmoituksen (ratkaisun) toimittamista sähköisessä muodossa Venäjän federaation verolainsäädännössä säädetyissä tapauksissa, on 200 ruplaa.

Art. Venäjän federaation verolain 119.1 §: ää sovelletaan, jos veroilmoituksen muoto vastaa vakiintunutta veroilmoitusta, vaan tapa, jolla veroilmoitus esitetään. 80 NK RF. Näin ollen alv-ilmoituksen esittäminen paperilla (jos se on velvollinen esittämään se sähköisessä muodossa) katsotaan veroselvityksen toimittamismenettelyn rikkomiseksi, jossa säädetään verovelvollisuudesta. Venäjän federaation verosäännöstön 119.1 §: n mukaisesti, ja siihen sisältyy 200 ruplaa suuruinen sakko. (Venäjän liittovaltion veroviraston kirje, 4.11.2014 N ED-4-15 / 6831).

Alv-veroilmoitus on toimitettava viimeistään päättyneen verokauden jälkeisen kuukauden 25 päivänä, jollei Ch. Verolain 21 §: ssä.

Kiinnitä huomiota! Tammikuun 1. päivästä 2015 alkaen arvonlisäveroilmoituksen toimittamisvelvollisuuden täyttämisen määräaika on muuttunut. Veronmaksajat, arvonlisäverovelvolliset ja 5 artiklan 5 kohdassa tarkoitetut henkilöt. Verolain 173 §: n mukaan sähköisen asiakirjojen hallinnan operaattorin kautta on toimitettava sähköisessä muodossa tietoliikennekanavien kautta vakiomuotoisena alv-veroilmoitus viimeistään päättyneen verokauden jälkeisen kuukauden 25. (eikä 20) päivänä. Nämä muutokset on tehty Liittovaltion laki päivätty 11.29.2014 N 382-ФЗ. Ennen tätä päivämäärää hyväksyttyyn alv-veroilmoituksen täyttämismenettelyyn mainitaan aikaisemmin 5 artiklan 5 kohta. Venäjän federaation verolain 174 §: ssä - viimeistään päättyneen verokauden jälkeisen kuukauden 20 päivänä.

Kohdan mukaisesti. \\ T 2, s. 5, art. Venäjän federaation verolain 174 §: n mukaan verovelvollisten, jotka eivät ole veronmaksajia tai jotka ovat verovelvollisia verovelvollisten veron laskemiseen ja maksamiseen, on toimitettava veroviranomaisille rekisteröintipaikassaan vastaava veroilmoitus viimeistään seuraavan kuukauden 25. päivänä vanhentunut verojakso.

Huomaa, että par. 2, s. 5, art. Venäjän federaation verolain 174 §: ssä ei täsmennetä, että veroagentit, jotka eivät ole arvonlisäverovelvollisia tai jotka ovat verovelvollisia, jotka on vapautettu veronmaksajista, jotka liittyvät veron laskemiseen ja maksamiseen, ovat velvollisia toimittamaan arvonlisäveroilmoituksen sähköisessä muodossa.

Tämän perusteella voidaan päätellä, että veroviranomaisilla, jotka eivät ole arvonlisäverovelvollisia tai jotka ovat veronmaksajia, jotka on vapautettu veronmaksajista veron laskemiseen ja maksamiseen, on oikeus esittää alv-ilmoitus paperilla. Tämä on kuitenkin mahdollista, jos kohdassa 1 luetellut ehdot täyttyvät. 3 s. 5 art. Venäjän federaation verolain 174 §.

Joten, menemällä aliverkosta. 3 s. 5 art. Venäjän federaation verolain 174 §: n mukaan edellä mainitut henkilöt ovat velvollisia toimittamaan veroviranomaisille rekisteröintipaikan määräajan kuluessa vastaavan veroilmoituksen sähköisessä muodossa sähköisessä muodossa operaattorin välityksellä sähköisessä muodossa operaattorin välityksellä sähköisen asiakirjanhaltijan välityksellä laskutuksen antamisen ja / tai vastaanottamisen yhteydessä. liiketoimintaa toisen henkilön edun mukaisesti:

a) komission sopimusten, edustussopimusten perusteella, jotka koskevat tavaroiden (töiden, palvelujen) myyntiä ja / tai ostamista, omistusoikeudet komission edustajan (edustajan) puolesta;

b) tai kuljetussopimusten perusteella (jos määritetään.) veropohja ch. Venäjän federaation verosäännöstön 23, 25, 26.1 ja 26.2 tulot sisältävät tuloja, joita maksetaan kuljetuksen retkikirjaa koskevien sopimusten täytäntöönpanon aikana);

c) sekä kehittäjän toimintoja suoritettaessa.

Huomaa, että kysymys siitä, missä muodossa se on paperi tai sähköinen, on velvollisuus toimittaa arvonlisäverodeklaraatio, arvonlisäverovelvollisuuden täyttämismenettelyn 5 kohdassa päätetään.

Alv-veroilmoituksen täyttämismenettelyn 5 kohdan mukaan verovelvollisten (verovelvollisten) on ilmoitettava veroviranomainen Arvonlisäveroilmoitus yhdessä asiakirjojen kanssa, jos niiden toimittaminen on säädetty veroja ja maksuja koskevassa lainsäädännössä:

1) sähköisessä muodossa vakiintuneen muodon mukaisesti kohdassa 1 mainituissa tapauksissa. 1 s. 5 Art. Venäjän federaation verolain 174 §: ssä, jos Venäjän federaation lainsäädännössä ei säädetä erilaisesta valtion salaiseksi luokiteltujen tietojen esittämismenettelystä. Sähköisessä muodossa tietoliikennekanavien välityksellä sähköisen asiakirjojen levityksen operaattorin välityksellä sähköisessä muodossa viestintäkanavien kautta on annettava veroviranomaiselle ilmoitus:

a) veronmaksajat (mukaan lukien verovelvolliset);

b) 5 artiklan 5 kohdassa tarkoitetut henkilöt; Venäjän federaation verolain 173 §;

c) samoin kuin luvussa 6 mainitut henkilöt. 3 s. 5 art. Venäjän federaation verolain 174 §;

2) paperilla määrätyssä muodossa tai sähköisessä muodossa edellä mainitussa kohdassa tarkoitetuissa tapauksissa. 2, s. 5, art. Venäjän federaation verolain 174 §. Vakuutusasiakirjat, jotka eivät ole veronmaksajia tai jotka ovat verovelvollisia verovelvollisiin, jotka liittyvät veron laskemiseen ja maksamiseen, toimitetaan verovelvollisille vahvistetussa muodossa tai sähköisessä muodossa vakiomuotoisessa muodossa.

Kun toimitetaan veroilmoitus paperilla Art. Venäjän federaation verolain 174 §: ssä säädetään velvollisuudesta toimittaa veroilmoitus (selvitys) sähköisessä muodossa, tällaista ilmoitusta ei pidetä toimitettuna (Venäjän federaation verolain 174 §: n 5 momentin 4 kohta).

Arvonlisäveroilmoituksen 1 jaksoon sisältyy veronmaksajan mukaan budjetista maksettavat arvonlisäveron määrärahat (jotka on maksettu takaisin talousarviosta), ja heijastavat BCC: tä, johon veroilmoituksessa lasketut veron määrät lasketaan, tai verotusta koskevista ilmoituksista.

Otsikkosivu ja sek. 1 Arvonlisäveroilmoitukset ostajalle laskun yhteydessä, kun arvonlisäveron määrä on vapautettu, ovat organisaatiot ja yksittäiset yrittäjät, jotka eivät ole siirtymän yhteydessä arvonlisäverovelvollisia:

Edellä mainittujen henkilöiden lisäksi otsikko ja sek. 1 Arvonlisäveroilmoitukset, jotka koskevat laskun antamista ostajalle arvonlisäveron määrän vapauttamisen yhteydessä, ovat organisaatioita ja yksittäisiä yrittäjiä, jotka on vapautettu veronmaksajien tehtävien suorittamisesta arvonlisäveron laskennassa ja maksamisessa. Art. Verolain 145 ja 145.1.

Lisäksi otsikkosivu ja sek. 1 Alv-ilmoitukset ovat organisaatioita ja yksittäisiä yrittäjiä, jotka ovat arvonlisäverovelvollisia seuraavissa tapauksissa:

a) laskun antaminen ostajalle, kun arvonlisäveron määrä kohdistetaan sellaisten liiketoimien toteuttamiseen, joita ei veroteta;

b) tai sellaisten toimien toteuttamisessa, joita verotetaan kohdan 5 mukaisesti. Verolain 26.3 vero laskennallisista tuloista ilman muita toimintoja.

Otsikkosivu, Sec. 1 ja niiden lisäksi Sec. 7 ALV-ilmoitukset täyttää veronmaksajat, jotka:

a) suorittaa ainoastaan sellaisia toimintoja, jotka eivät ole verotuksen alaisia (verovapaat) ALV;

b) joko suorittaa liiketoimia, joita ei tunnusteta arvonlisäverovelvollisiksi;

c) joko toteuttaa tavaroiden (työt, palvelut) myyntiä, jonka myyntipaikkaa ei tunnusteta Venäjän federaation alueeksi;

d) tai saanut maksun, osittaisen maksun tulevien tavaroiden toimitusten (rakennusurakoiden, palveluiden) perusteella, joiden tuotantosykli on yli kuusi kuukautta Venäjän federaation hallituksen määräämän luettelon mukaisesti, ja määritetään veropohjan määrittämisen aika kohdan mukaisesti. 13 art. Verolain 167 §.

Tässä tapauksessa, kun täytät Sec. 1 Ilmoituksen ilmoitetun osan rivillä olevat alv-ilmoitukset on merkitty viivoilla.

2 jaksossa "Verovelvollisen mukaan talousarvioon maksettavan veron määrä" olisi edustettava henkilöitä, jotka toimivat veroasiamiehinä, kun ne suorittavat 1 artiklan 2 kohdan mukaisia liiketoimia. Venäjän federaation verolain 161 §.

Jos veronmaksajat tunnustetaan veroasiamiehiksi ja verovuoden aikana ne suorittavat ainoastaan 1 artiklassa tarkoitettuja toimia. Verolain 161, täyttävät otsikkosivun ja lahkon. 2 ALV-ilmoitukset. Kun täytät Sec. 1 Ilmoituksen ilmoitetun osan rivillä olevat alv-ilmoitukset on merkitty viivoilla.

Jos veronmaksaja suorittaa verojakson aikana liiketoimia, jotka eivät kuulu verotukseen (verovapautus), ja toimet, jotka on säädetty 2 §: ssä. 161, hänen on täytettävä:

a) otsikkosivu;

b) jakso 2 "Verovelvollisen mukaan talousarvioon maksettavan veron määrä" alv-ilmoituksesta;

c) jakso. 7 "Verottamattomat liiketoimet (verottomat); liiketoimet, joita ei ole kirjattu verovelvollisiksi kohteiksi, tavaroiden (töiden, palvelujen) myynti, joiden myyntipaikka ei tunnusta Venäjän federaation aluetta, sekä maksun määrä, osittainen maksu tulevista toimituksista tavarat (rakennusurakoiden suorittaminen, palvelujen tarjoaminen), jonka valmistusjakson kesto on yli kuusi kuukautta ”arvonlisäveroilmoituksen.

Tässä tapauksessa, kun täytät Sec. 1 Alv-ilmoitukset ilmoituksen rivien riveissä ovat katkenneet.

Arvonlisäveroilmoituksen verovelvollisten 2 § täyttää erikseen jokaisen:

a) ulkomaalainen, jota ei ole rekisteröity veroviranomaiseksi veronmaksajana;

b) vuokranantajalle (elin viranomainen ja hallinto- ja paikallisviranomaiset, jotka vuokraavat liittovaltion omaisuutta, Venäjän federaation muodostavien yksiköiden omaisuutta ja kuntien omaisuutta);

c) myyjälle sellaisen valtion omaisuuden myynnin (siirron) mukaisesti, joka ei ole osoitettu valtionyhtiöille ja -laitoksille, jotka muodostavat Venäjän federaation valtionkassan, Venäjän federaation valtiovarainministeriön, kruunun, alueen, liittovaltion kaupungin, autonomisen alueen, autonomisen alueen valtionkassan, \\ t sekä kuntien omaisuutta, jota ei ole osoitettu kunnallisyrityksille ja -laitoksille ja jotka muodostavat kaupungin, maaseudun asunnon tai muun kunnan kunnanhallinnon pal'nite koulutus.

Jos on olemassa useita sopimuksia yhden veronmaksajan kanssa, erityisesti yhden vuokranantajan (valtion viranomainen ja kunta) kanssa, sect. 2 Veroasiamies täyttää alv-ilmoitukset yhdellä sivulla. Veroagentti, joka myy Venäjän federaation alueella ulkomaalaisten henkilöiden tavaroita (töitä, palveluja, omistusoikeuksia), joita ei ole rekisteröity veroviranomaisiksi veronmaksajina, osallistumalla maksuihin komission sopimusten, provisiosopimusten tai toimeksisopimusten perusteella tiettyjen ulkomaisten osapuolten kanssa, \\ t . 2 Alv-ilmoitukset täytetään erikseen jokaiselle myyjälle (ulkomaalainen, jota ei ole rekisteröity veroviranomaiseksi veronmaksajana).

Otsikkosivu ja sek. 2 Verovelvollisen velvollisuutta täyttäessään arvonlisäverotiedot on täytettävä organisaatioilla ja yksittäisillä yrittäjillä, jotka eivät ole arvonlisäverovelvollisia siirron yhteydessä:

a) maataloustuottajien verotusjärjestelmä (UAT) Sec. Venäjän federaation verolain 26.1.

b) tai yksinkertaistetussa verojärjestelmässä, sellaisena kuin se on \\ t Venäjän federaation verolain 26.2.

c) tai verojärjestelmässä UTII: n muodossa. Venäjän federaation verolain 26.3.

d. Venäjän federaation verolain 26.5.

Ilman ilmaisimia, jotka täyttävät Sec. 1 Arvonlisäveron palautukset määritetyn osan riveissä on katkennut. Samalla vaaditun kohteen otsikkosivulla "sijainnin mukaan (kirjanpito)" sinun on määritettävä koodi "231".

3 jakso "Venäjän federaation verolain 164 §: n 2–4 momentissa säädettyjen verokannan mukaan verotettavien toimien talousarvioon maksettavan veron laskeminen" Arvonlisäveroilmoitus on täytetty ja sisällytetty veroviranomaisille esitettävään veroilmoitukseen , mikä verotus suoritetaan veroasteilla, jotka on säädetty 2 artiklan 4 kohdassa. Venäjän federaation verolain 164 §.

Osaan 3 sisältää kaksi sovellusta, joissa on:

a) Lis. 3 Arvonlisäveroilmoitukset on täytettävä edellä mainituissa tapauksissa. 4 art. Verolain 171 §: n mukaan verovelvollinen kalenterivuoden viimeisenä verokautena.

Tämä on lisäyksessä 1 oleva luku. 3 Arvonlisäveroilmoitukset veronmaksajien on suoritettava takaisin perinnässä tapauksiin ja tapauksiin, jotka on säädetty 3 artiklassa. Venäjän federaation verolain 171.1 §: n mukaiset alv-määrät, jotka on otettu hankitun tai rakennetun käyttöomaisuuden vähennykseen.

Liite 1 s. 3 Alv-ilmoitukset Alv-maksajien on oltava 1 vuosi vuodessa (samanaikaisesti kalenterivuoden IV neljänneksen ilmoituksen kanssa) kymmenen vuoden ajan siitä päivästä, jona 4 artiklan 4 kohdassa mainittu aika on kulunut. Verolain 259 §: ssä, jossa ilmoitetaan edellisen kalenterivuoden tiedot par. 4 - 8 s. 6 Art. Venäjän federaation verolain 171 §;

b) Lis. 3 Arvonlisäveroilmoitukset on täytettävä verovelvollisella - veroviranomaiselle rekisteröidyn ulkomaisen organisaation sivukonttorina verovelvollisena, jonka tietyn ulkomaalaisen organisaation valtuuttama toimittaa ilmoituksen ja maksamaan veroa kaikkien tämän ulkomaisen organisaation Venäjän federaation alueella sijaitsevien sivukonttoreiden toiminnasta.

Kun täytät Sec. 3 veroviranomaisille rekisteröidyn ulkomaisen organisaation sivuliikkeen arvonlisäveroa koskevat ilmoitukset, joissa on useita sivuliikkeitä Venäjän federaation alueella, on täytettävä ja sisällytettävä jätettyyn ilmoitukseen liitteen 2 liitteeseen 2. 3 ALV-ilmoitukset. Samanaikaisesti vaaditun nimikkeen sivulla "sijainti (kirjanpito)" osoittaa koodin "331".

Alv-ilmoituksen 4–6 jakso esitetään, jos niissä on merkityksellisiä tietoja tavaroiden myynnistä (työ, palvelut), joiden verotus on 1 artiklan 1 kohdan mukaisesti. Verolain 164 §: n mukaista verokantaa.

Tapahtumien osalta, jotka koskevat tavaroiden myyntiä (rakennusurakoita, palveluja) ja joiden verotusta 1 artiklan 1 kohdan mukaisesti. Verolain 164 §: n mukainen verokanta on 0% ja, jos asiaa koskevia tietoja on saatavilla, osa. 4 - 6 alv-ilmoitusta:

a) jakso 4 "Tavaroiden myyntitapahtumien (rakennusurakoiden, palvelujen) veron laskeminen, 0 prosentin verokannan soveltamisen pätevyys on vahvistettu";

b) jakso 5 "Tavaroiden myyntitapahtumien (rakennusurakoiden, palvelujen) verovähennysten laskeminen, 0 prosentin verokannan soveltamisen pätevyys on aiemmin dokumentoitu (ei vahvistettu)";

c) jakso. 6 "Tavaroiden myyntitapahtumien (rakennusurakoiden, palvelujen) veron laskeminen, 0 prosentin verokannan soveltamisen pätevyys ei ole vahvistettu."

Tässä tapauksessa samanaikaisesti Sec. 4 ALV-ilmoitukset on toimitettu asiakirjojen nojalla. Venäjän federaation verolain 165 §: ssä vahvistetaan 0%: n verokannan ja verovähennysten soveltamisen pätevyys tavaroiden (rakennusurakoiden, palvelujen) myynnissä. 1, 2.1 - 2.9, 3, 3.1, 4 - 6, 8, 9, 9.1, 10 ja 12 s. 1, art. Venäjän federaation verolain 164 §.

Jos asiakirjoja, jotka oikeuttavat 0 prosentin verokannan soveltamisen, ei kerätä määräajassa, tavaroiden myynti (rakennusurakoita, palveluja), sellaisena kuin se on säädetty 1 artiklan 1 kohdassa. Verolain 164 §: n mukaan. 6 ilmoitusta vastaavasta verokaudesta ja verotetaan 2 artiklan 3 ja 3 kohdassa säädetyillä koroilla. Venäjän federaation verolain 164 §. Tässä tapauksessa veronmaksajalla on oikeus verovähennyksettarjoaa taide. Venäjän federaation verolain 171 §: ssä.

Jos veronmaksaja toimittaa veroviranomaiselle myöhemmin asiakirjat (niiden jäljennökset), jotka oikeuttavat 0 prosentin verokannan soveltamiseen, liiketoimissa, jotka koskevat 1 kohdassa tarkoitettuja tavaroiden (töiden, palvelujen) myyntiä. 1, 2.1 - 2.9, 3, 3.1, 4 - 6, 8, 9, 9.1, 10 ja 12 s. 1, art. Verolain 164 §: n mukaan. 4 alv-ilmoitukset siitä verokaudesta, jonka aikana asiakirjassa on säädetty kokonaisuudessaan asiakirjoja. Verolain veroaste on 0%. Maksetun veron määrä palautetaan veronmaksajalle 3 artiklassa säädetyllä tavalla ja edellytyksin. Art. 176 ja 176.1.

Kiinnitä huomiota! Par. Alv-veroilmoituksen täyttämismenettelyn 16, 21 - 23, 25 s. 3. Tämä viittaa seuraaviin asiakirjoihin: Venäjän federaation hallituksen, Valko-Venäjän tasavallan hallituksen ja Kazakstanin tasavallan hallituksen välinen 25.1.2008 tehty sopimus. epäsuorien verojen keräämisen periaatteet tavaroiden viennissä ja tuonnissa, työn suorittamisessa ja palvelujen tarjoamisessa tulliliitossa ", Venäjän federaation hallituksen, Valko-Venäjän hallituksen ja Kazakstanin tasavallan hallituksen välinen 11. joulukuuta 2009 tehty pöytäkirja" Tietoja e välillisten verojen kerääminen ja niiden maksamisen valvontamekanismi tavaroiden viennin ja tuonnin aikana tulliliitossa. "

Näitä asiakirjoja ei sovelleta Euraasian talousliittoa koskevan sopimuksen voimaantuloon, joka allekirjoitettiin Astanassa 05.29.2014 ja jonka ratifioi liittovaltion laki 03.10.2014 N 279-ФЗ.

Todistaa 0 prosentin verokannan soveltaminen myymällä tavaroita, jotka viedään Venäjän federaation alueelta valtion alueelle - EAEU: n jäseneksi - samanaikaisesti sektin kanssa. 4 ALV-ilmoitukset toimitetaan epäsuorien verojen kantamista koskevasta menettelystä tehdyn pöytäkirjan 4 kohdassa ja niiden maksamisen valvontamekanismissa, jotka koskevat tavaroiden vientiä ja tuontia, teoksia, palveluiden toimittamista (Euraasian talousliiton sopimuksen liite 18).

Jotta voidaan perustella 0 prosentin verokannan soveltaminen yhden EAEU: n jäsenvaltion alueelle maahantuotujen raaka-aineiden käsittelyn toteuttamisessa toisen EAEU: n jäsenvaltion alueelta ja jalostettujen tuotteiden vienti toisen valtion alueelle, edellä mainitun pöytäkirjan 32 kohdassa tarkoitetut asiakirjat toimitetaan .

Jos asiakirjaa ei toimiteta 180 kalenteripäivän kuluessa tavaran lähettämisestä (siirto) veroviranomaiselle, tavaroiden myynti on sisällytettävä jaksoon 4. \\ T 6 alv-ilmoitukset siitä verokaudesta, jolle tavarat lähetetään. Samalla veronmaksajalla on oikeus verovähennyksiin tavaroihin (työhön, palveluihin), omaisuuteen liittyviin oikeuksiin, jotka on hankittu tavaroiden (töiden, palvelujen) tuottamiseen ja (tai) myyntiin ja joiden myyntiä verotetaan 0 prosentin verokannalla. ja ch. Verolain 21 §: ssä.

Jos veronmaksaja toimittaa myöhemmin veroviranomaisille asiakirjat, jotka oikeuttavat 0 prosentin verokannan soveltamisen, Venäjän federaation alueelta EAEU: n jäsenvaltioiden alueelle vietyjen tavaroiden myyntitapahtumat sisällytetään jaksoon 4. \\ T 4 Alv-ilmoitukset siitä verokaudesta, jonka aikana on kerätty täysi paketti, joka vahvistaa 0 prosentin verokannan soveltamisen pätevyyden. Maksetut verosummat palautetaan veronmaksajalle Ch. Verolain 21 §: ssä.

Arvonlisäveroilmoituksen 5 kohta on täytetty ja sisällytetty jätettyyn ilmoitukseen, jos oikeus sisällyttää veron määrä vähennyksiin tavaroiden myyntiin (rakennusurakoita, palveluja), 0 prosentin verokannan soveltamisen oikeellisuus on dokumentoitu (ei vahvistettu) Aiemmin veronmaksaja syntyi tässä verokaudessa.

8 § "Tiedot viimeisimmän verokauden aikana kirjattuihin liiketoimiin liittyvistä ostoskirjoista" verovelvolliset (veroagentit, lukuun ottamatta Venäjän federaation verolain 161 §: n 4 ja 5 momentissa tarkoitettuja veroasiamiehiä) on täytettävä verovähennyksiä edellisen verokauden aikana Art. Venäjän federaation verolain 172 §: ssä.

Osaan 8 Alv-ilmoitukset esitetään lisäyksessä 1 "Tiedot ostokirjan lisälevyistä".

Liite 1 s. Verovelvolliset (veroasiamiehet, lukuun ottamatta RF-verolain 161 §: n 4 ja 5 momentissa mainittuja veroasiamiehiä) täyttävät arvonlisäveroilmoituksen 8 kohdassa, jos ostokirja muutetaan sen verokauden lopussa, jolle ilmoitus on tehty.

Arvonlisäveroilmoituksen 9 §: n "Myyntikirjan tiedot menneistä verokaudesta ilmenevistä toiminnoista" täyttää veronmaksajat (veroasiamiehet) kaikissa tapauksissa, joissa velvoite laskea arvonlisävero Venäjän federaation verolain mukaisesti.

Osaan 9 Alv-ilmoitukset esitetään lisäyksessä 1 "Myynnin kirjan lisälehdistä saadut tiedot".

Liite 1 s. 9 ALV-ilmoitukset täyttää veronmaksajat (veroasiamiehet), jos myyntikirja on muuttunut viimeisen verokauden aikana.

10 § "Tiedot, jotka on annettu rekisteristä annetuista laskuista, jotka koskevat toisen henkilön etujen mukaista toimintaa komission sopimusten, toimisopimusten perusteella tai edellisen verokauden aikana kirjattujen kuljetusmatkoja koskevien sopimusten perusteella" ALV-ilmoitus täytetään laskutuksen yhteydessä kun se harjoittaa liiketoimintaa toisen henkilön etujen mukaisesti komission sopimusten, toimisopimusten tai kuljetusretkisopimusten perusteella seuraavien henkilöiden toimesta: \\ t

a) arvonlisäverovelvolliset, mukaan lukien kehittäjät, sekä arvonlisäveronmaksajat, jotka on vapautettu veronmaksajan tehtävistä veron laskennassa ja maksamisessa;

11 § "Vastaanotettujen laskujen rekisteristä saadut tiedot, jotka koskevat toisen henkilön etujen mukaista liiketoimintaa komission sopimusten, edustussopimusten tai edellisen verokauden aikana kirjattujen huolintasopimusten perusteella" Arvonlisäveroilmoitus täytetään, jos laskut vastaanotetaan kun se harjoittaa liiketoimintaa toisen henkilön etujen mukaisesti komission sopimusten, toimisopimusten tai kuljetusretkisopimusten perusteella seuraavien henkilöiden toimesta: \\ t

a) arvonlisäverovelvolliset, mukaan lukien kehittäjät, sekä arvonlisäverovelvolliset, jotka on vapautettu veronmaksajan tehtävistä veron laskennassa ja maksamisessa;

b) veroagentit, jotka eivät ole arvonlisäverovelvollisia.

12 § "Tiedot Venäjän federaation verolain 173 §: n 5 momentissa tarkoitettujen henkilöiden antamista laskuista" arvonlisäveroilmoitus täytetään vain, jos ostajalle on laskun antanut seuraavat henkilöt, jotka jakavat veron määrän:

a) verovelvolliset, jotka on vapautettu veronmaksajan velvollisuuksista arvonlisäveron laskemiseen ja maksamiseen;

b) veronmaksajat, kun toimitetaan tavaroita (rakennusurakoita, palveluja), joiden täytäntöönpano ei ole arvonlisäveron alaista;

c) henkilöt, jotka eivät ole arvonlisäverovelvollisia.

Yleiset vaatimukset ilmoituksen jättämiselle

Yleisvaatimukset ilmoituksen täyttämismenettelylle esitetään sektissa. II Alv-veroilmoituksen täyttämismenettely.

Veronmaksajat (mukaan lukien verovelvolliset) sekä 5 artiklan 5 kohdassa tarkoitetut henkilöt. Verolain 173 §: n mukaan on toimitettava veroviranomaiselle sähköisessä muodossa olevia tietoliikennekanavia sisältävä arvonlisäveroilmoitus vahvistetulla sähköisellä allekirjoituksella vahvistetun sähköisen allekirjoituksen mukaisesti noudattaen menettelyä, jonka mukaan veroilmoitus toimitetaan sähköisesti televiestintäkanavien kautta, jotka on hyväksytty Venäjän federaation ministeriön verotuksesta ja verotuksesta. kokoelmiin 02.04.2002 N BG-3-32 / 169.

Verovelvolliset, jotka eivät ole arvonlisäverovelvollisia tai ovat veronmaksajia, jotka on vapautettu arvonlisäverovelvollisen velvollisuuksista 1 momentissa säädetyissä tapauksissa. 2, s. 5, art. Venäjän federaation verolain 174 §: llä on oikeus esittää veroviranomaiselle henkilökohtaisesti tai postilähetyksenä ilmoitus, jossa on liitteenä oleva luettelo arvonlisäveroveroilmoituksen täyttämismenettelyn lisäyksessä 4 mainituilla tavoilla ja tyypeillä. Paperin alv-ilmoitus olisi toimitettava ainoastaan hyväksyttyyn koneellisesti suuntautuvaan lomakkeeseen, joka on täytetty käsin tai tulostettava tulostimeen.

Alv-veroilmoituksen täyttämismenettely ei salli:

a) korjataan virheitä korjaavien tai muiden vastaavien keinojen avulla;

b) kaksipuolinen tulostus paperille;

c) ilmoituksen kiinnitysarkit, jotka johtavat paperikannattimen vaurioitumiseen.

Jokaisen alv-ilmoituksen indikaattorin on vastattava yhtä kenttää, joka koostuu tietystä merkkipaikoista. Jokaisessa kentässä on oltava vain yksi ilmaisin. Poikkeuksena voivat olla indikaattorit, joiden arvo on päivämäärä tai desimaali.

Päivämäärän ilmoittamiseksi käytetään kolmea kenttää järjestyksessä: päivä (kahden paikan kenttä), kuukausi (kahden paikan kenttä) ja vuosi (neljän paikan kenttä), erotettuna toisistaan. ( "Point").

Desimaalifraktiota varten käytetään kahta kenttää, jotka on erotettu jaksolla. Ensimmäinen kenttä vastaa desimaalikappaleen kokonaislukuosaa, toinen - desimaaliosuuden murto-osa. Alv-ilmoitussivut on numeroitu jatkuvasti, alkaen otsikkosivusta riippumatta täytettävien osien läsnäolosta (poissaolosta) ja lukumäärästä. Sivun järjestysnumero on kiinnitetty numerointikenttään.

Sivunumeron indeksi ("Sivu"), jossa on kolme merkintää, tallennetaan esimerkiksi ensimmäiselle sivulle - "001"; kolmekymmentä kolmasosaa - "033".

Alv-ilmoituksen kenttien täyttäminen tekstin arvoilla, numeeriset, koodin osoittimet suoritetaan vasemmalta oikealle alkaen ensimmäisestä (vasemmasta) merkkipaikasta.

Kun täytät ilmaisimen "OKTMO-koodi", johon on osoitettu yksitoista merkkipaikkaa, koodiarvon oikealla puolella olevat vapaat merkkipaikat, jos OKTMO-koodilla on kahdeksan merkkiä, ei voi täyttää muita symboleja (täynnä viivoja). Esimerkiksi kahdeksannumeroiselle OKTMO-koodille - "12445698" yksitoista numeroa "12445698 ---" kirjoitetaan "OKTMO-koodiin" -kenttään.

Kaikki kustannusindikaattorien arvot näkyvät kohdassa Sec. 1 - 7 arvonlisäveroilmoitusta, ilmoitettu ruplaan. Arvot ovat alle 50 kapeikkaa. hylätään, ja 50 kapeikkaa. ja pyöristetty täydelliseen ruplaan.

Kun täytät alv-ilmoituksen kentät, on käytettävä mustaa, violettista tai sinistä mustetta.

Ilmoituslomakkeen tekstikenttien täyttäminen suoritetaan painetuilla merkinnöillä. Jos mitään ilmaisinta ei ole, vastaavan kentän kaikki merkkipaikat ovat viiva. Viiva on suora viiva, joka on piirretty merkkien keskelle koko indikaattorin pituudelta.

Jos sinun ei tarvitse täyttää kaikkia vastaavan kentän merkkipaikkoja ilmaisimen osoittamiseksi, kentän oikeassa reunassa oleviin täyttämättömiin merkkipaikkoihin tulee tyhjä. Esimerkiksi: kun määritetään organisaation "5024002119" kymmenen numeroinen INN kahdentoista merkkipaikan TIN-kentässä, indikaattori täytetään seuraavasti: "5024002119--".

Murtoluvut täytetään samalla tavalla kuin kokonaisia numeroita koskevat säännöt. Jos on enemmän paikkoja osittaisen osan ilmaisemiseksi kuin numerot, niin vastaavan kentän vapaisiin paikkoihin laitetaan viiva. Esimerkiksi: jos indikaattorilla on arvo "1234356.234", se kirjoitetaan kahteen kenttään, joissa on kymmenen merkkiä: "1234356-" ensimmäisessä kentässä, merkki "." tai "/" kenttien ja "234-" välillä toisessa kentässä.

Kun toimitetaan ohjelmiston avulla laadittu alv-ilmoitus, tulostimen tuloste sallii, että merkkipaikkoja ja viivoja ei ole kehitetty täyttämättömiin merkkipaikkoihin. Sijaintia ja kokoa ei pitäisi muuttaa. Tulostusmerkit on tehtävä Courier New -kirjasimessa, jonka korkeus on 16-18 pistettä.

Kun perintöyritys jättää rekisteröintipaikan veroviranomaiselle viimeisimmän verokauden alv-ilmoituksen ja uudelleenorganisoidun organisaation tarkistetut ilmoitukset (liittyessään toiseen oikeushenkilöön, useiden oikeushenkilöiden sulautumiset, erottaminen toisistaan) oikeushenkilöyhden oikeushenkilön muuntaminen toiselle) vaaditun nimisivun "sijainnissa (kirjanpito)" osoittaa koodin "215" tai "216", ja yläosassa se osoittaa TIN: n ja seuraajaorganisaation PPC: n. Vaaditussa "veronmaksajassa" ilmoitetaan uudelleenorganisoidun organisaation nimi.

Uudelleenorganisoidun organisaation ”INN / KPP” -ilmoitus osoittaa vastaavasti INN: n ja KPP: n, jotka on annettu organisaatiolle ennen veroviranomaisen uudelleenjärjestelyä sen sijainnissa (verovelvollisille, jotka on luokiteltu suurimmiksi, veroviranomainen rekisteröintipaikaksi suurimpana veronmaksajana).

Osassa 1 ALV-ilmoitus osoittaa kunnan OKTMO-koodin, keskinäisen alueen, ratkaisun, kunnan osan, jonka alueella organisaatio järjestettiin.

Saneerauslomakkeiden ja selvityskoodin koodit on annettu alv-veroilmoituksen täyttämismenettelyn liitteessä 3.

Päivitetty arvonlisäveroilmoitus

Arvonlisäveron maksajalla on velvollisuus tehdä tarvittavat muutokset ilmoitukseen ja toimittaa veroviranomaiselle tarkistettu arvonlisäveroilmoitus Art. Verolain 81:

a) kun veronmaksaja toteaa arvonlisäveron veroilmoituksessa veroviranomaiselle tosiseikan, jonka mukaan tiedot eivät heijastu tai ovat epätäydellisiä;

b) kun veronmaksaja löytää veroviranomaiselle toimitetussa arvonlisäverovelvollisuudessa virheitä, mikä johtaa maksettavan arvonlisäveron aliarviointiin.

Jos verovelvollinen löytää veroviranomaiselle lähettämässään veroilmoituksessa vääriä tietoja ja virheitä, jotka eivät aliarvioi maksettavan veron määrää, veronmaksajalla on oikeus tehdä tarvittavat muutokset veroilmoitukseen ja toimittaa päivitetty veroilmoitus veroviranomaiselle tavalla, joka on määritelty. Venäjän federaation verolain 81 §: ssä. Samalla tarkistettua arvonlisäveroilmoitusta, joka on jätetty ilmoituksen jättämisen määräajan umpeuduttua, ei katsota toimitetuksi aikarikkomuksella.

Tarkistetussa alv-ilmoituksessa ilmoituksen ja niiden liitteiden osat, jotka veronmaksaja on aiemmin toimittanut veroviranomaiselle, jollei niille tehdyistä muutoksista muuta johdu, sekä muut ilmoituksen ja niiden liitteiden kohdat olisi sisällytettävä muutoksiin (lisäykset).

ALV-ilmoitus- erillinen kirjanpito, joka suoritetaan arvonlisäveron alaisten ja verovelvollisten toimintojen yhteydessä, on muodostettu paitsi 1-3 jaksossa, joka on vakio kaikille veronmaksajille. Lisätään uusia osia: 4-7. Tietoja niiden täyttämisestä ja käsitellään artikkelissamme.

Miten täyttää alv-ilmoitus, kun pidät erillistä kirjanpitoa

Jotta selitysten selaaminen olisi helpompaa, täytä arvonlisäveroilmoitus tietyn esimerkin perusteella.

esimerkki

LLC TransExpert harjoittaa erilaisia kuljetuksia:

- henkilöauto:

- julkinen liikenne - ei arvonlisäverovelvollinen (Venäjän federaation verolain 7 §: n 2 momentti);

- lentoliikenteen kautta Venäjällä (lukuun ottamatta Krimiä ja Sevastopolia) - arvonlisäverokanta on 10 prosenttia (Venäjän federaation verolain 6 momentin 2 kohta).

HUOMAUTUS: 10%: n osuus kotimaan lentoliikenteestä ja matkatavaroista (lukuun ottamatta Crimea ja Sevastopolia), jonka alihankkija antaa. 6 s. 2 Art. Verolain 164 §: ää sovelletaan vain 01.01.2018 saakka. Tästä päivästä alkaen tämäntyyppisten palvelujen arvonlisäverokanta on 18 prosenttia 3 artiklan 3 kohdan mukaisesti. Venäjän federaation verolain 164 §.

- lastin:

- kansainvälinen luokka - arvonlisäverokanta on 0% (Venäjän federaation verolain 164 §: n 1 momentti);

- kotimainen luokka - arvonlisäverokanta 18% (Venäjän federaation verolain 3 §, 164 artikla).

Vuoden 2017 kolmannella neljänneksellä erillisten alv-tietojen mukaan saadaan seuraavat arvot:

|

Toiminnan tyyppi |

Palvelujen myynnistä saadut tuotot (ilman arvonlisäveroa), hankaus. |

Palvelujen myyntiin liittyvät kulut (alv), hankaus. |

Kustannukset, jotka liittyvät sellaisten palvelujen käyttöön, joihin myyjä ei veloita arvonlisäveroa, hankaa. |

||

|

Kulut ilman arvonlisäveroa |

|||||

|

Julkinen henkilöliikenne (ei verovelvollinen) |

375 920,00 |

248 060,00 |

44 650,80 |

10 540,00 |

|

|

Lentomatkustajaliikenne (10%) |

895 540,00 |

684 670,00 |

123 240,60 |

15 940,00 |

|

|

Kansainvälinen tavaraliikenne (0%) |

984 930,00 |

712 340,00 |

128 221,20 |

25 720,00 |

|

|

Kotimaan tavaraliikenne (18%) |

795 610,00 |

594 090,00 |

106 936,20 |

20 670,00 |

|

|

yhteensä |

3 052 000,00 |

2 239 160,00 |

403 048,80 |

72 870,00 |

|

Lisätietoja erillisen alv-kirjanpidon säännöistä on artikkelissamme. .

3 jakso

Alv-ilmoituksen 3 kohdassa ilmoitetaan arvonlisäveron alaisiin toimiin liittyvät määrät, jotka ovat 10 ja 18 prosentin suuruisia (liittovaltion verohallinnon määräyksen 38.1 kohdan 2 alakohta, annettu 29. lokakuuta 2014 päivätyn alv-veroilmoituksen muodon hyväksymisestä). / [sähköposti suojattu]).

TÄRKEÄÄ! Vuoden 2016 toiselle vuosineljännekselle (mukaan lukien) sisältyviä kausia koskevissa ilmoituksissa ei ole tarpeen ottaa huomioon toimintoja, jotka eivät kuulu arvonlisäveroon ja / tai joita verotetaan 0 prosentin osuudella 3 jaksossa. Vuoden 2016 kolmannen vuosineljänneksen jälkeen, 3 jakson riveissä 120-190, sinun on lisäksi sisällytettävä veroarvot vähennykseen, joka on tehty

- tavaroiden vienti (paitsi raaka-aineet);

- jalometallien myynti Venäjän jalometallirahastoille, Venäjän federaation keskuspankille ja pankeille (Venäjän federaation verolain 165 §: n 10 momentti, Venäjän federaation verolain 172 §: n 3 momentin 3 kohta).

Alla olevasta kuvasta näet selvästi, miten esimerkissä esitetyt määrät olisi otettava huomioon arvonlisäveron palautuksen 3 kohdassa.

4 jakso

Neljännessä jaksossa kuvaillaan 0 prosentin verotuksen alaisia toimintoja. Tämä kohta on täytetty vuosineljänneksellä, jolloin asiakirjojen paketti on koottu kokonaisuudessaan, mikä vahvistaa sen, että nollaverokantaa on sovellettu kohtuullisesti (Venäjän federaation verolain 167 §: n 1 momentin 1 kohta). Esimerkiksi luettelo tarvittavista todistusasiakirjoista esitetään 3 artiklan 3 kohdassa. Venäjän federaation verolain 165 §: ssä.

TÄRKEÄÄ! Asiakirjojen keräämisen määräaika ei saisi ylittää 180 päivää siitä päivästä, jona tullivalvonnan leima näkyy lähetysasiakirjoissa (RF-verolain 9 §: n 9 momentti). Täyttäessään vuoden 2016 kolmannen vuosineljänneksen ajanjaksot, rivit 030 ja 050, ei ole tarpeen ottaa huomioon vähennyskelpoista veroa sellaisten toimintojen osalta, jotka liittyvät muiden kuin hyödykkeiden vientiin ja jalometallien myyntiin rahastoihin ja pankkeihin. Niistä annettavat tiedot olisi esitettävä 3 kohdan riveissä 120-190.

Jos seuraavan jakson tulosten mukaan nollakorkoa vahvistavia asiakirjoja ei kerätä, eikä asiakirjojen keräämisen määräaika ole vielä ylittänyt 180 päivää, 0 prosentin verotettavien toimien määriä ei ilmoiteta missään alv-ilmoituksessa.

Oletetaan, että esimerkkimme mukaan tavaroiden kuljetusta koskevien kansainvälisten palvelujen tarjoaminen ja koko asiakirjapaketin kokoaminen, joka oikeuttaa käyttämään samana aikana tuotettua arvonlisäveron nollaverokantaa — Vuoden 2017 kolmas neljännes. Sitten kohta 4 täytetään seuraavasti:

Lisätietoja arvonlisäveron nollaverokannan vahvistamisesta on aineistossamme. .

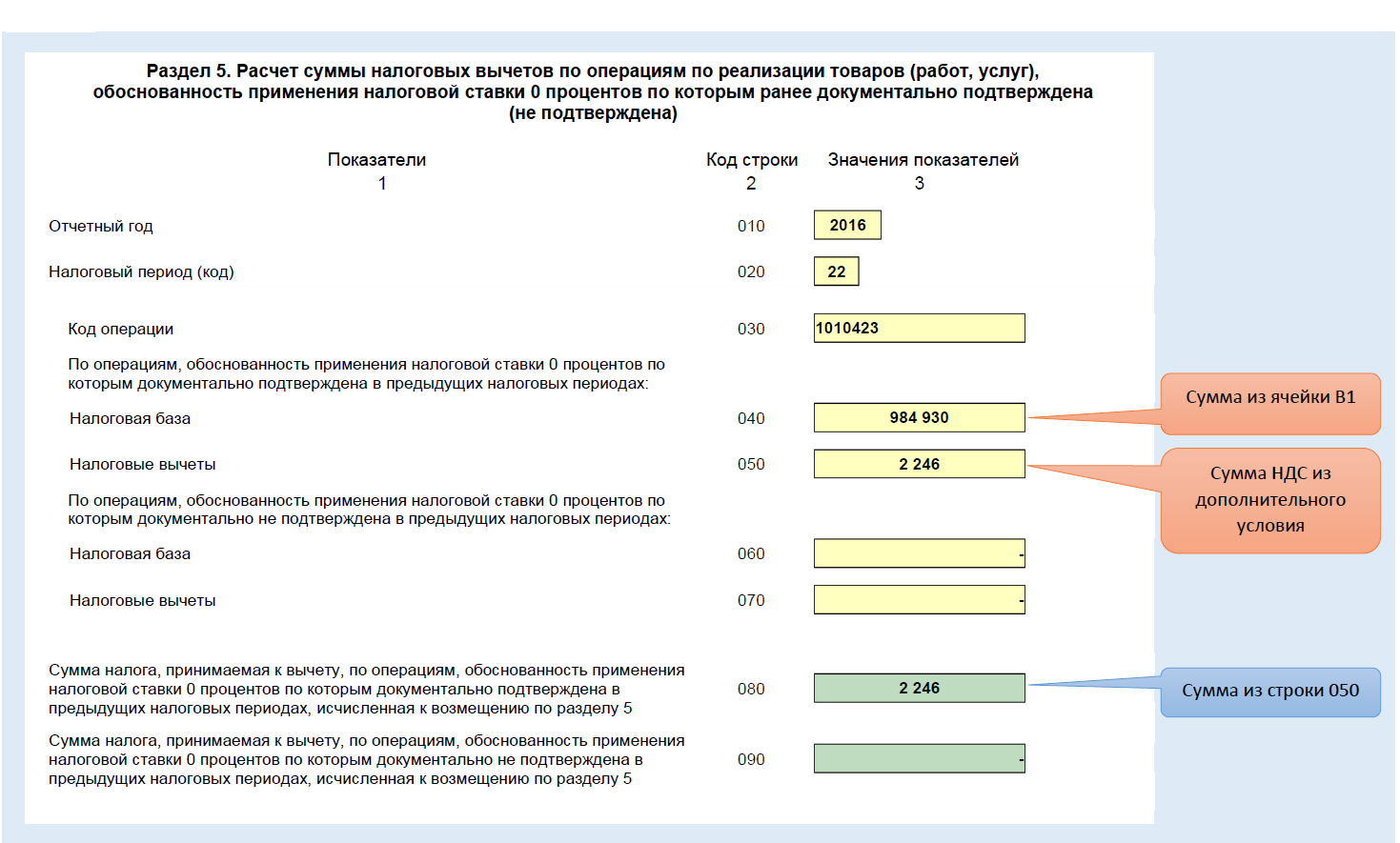

5 jakso

Tässä osiossa on otettu huomioon vähennykset, jotka liittyvät sellaisiin toimintoihin, joihin voidaan soveltaa nolla-arvonlisäverokantaa, ja viime vuosina on tapahtunut yksi seuraavista tapahtumista:

- täydellinen todistusasiakirjojen paketti on toimitettu;

- 180 päivän määräaika asiakirjojen toimittamiselle on päättynyt, eikä veronmaksajalla ollut aikaa kerätä todistusasiakirjoja (eli hän menetti oikeuden käyttää nollaverokantaa).

Lisää ehto esimerkillemme:

Kansainvälisiä kuljetuspalveluja tarjoava LLC TransExpert käytti 12.480 ruplaa varastojen kuljetusta kuljetettavien tavaroiden lyhytaikaiseen varastointiin. + ALV 2 246,4. Asiakirjoja, jotka vahvistavat aiheutuneet kulut ja laskut, vastaanotettiin vasta vuoden 2017 neljännellä neljänneksellä eli sen jälkeen, kun yhtiö on vuoden 2017 kolmannen vuosineljänneksen tulosten mukaan jo toimittanut FTS: lle paketin, jossa vahvistetaan oikeus nollaverokantaan.

Mitä seuraavaa vuoden 2017 neljännen vuosineljänneksen arvonlisäveroilmoituksen 5 kohtaa näyttää tässä tapauksessa, näkyy alla olevassa kuvassa.

6 jakso

6 § on täytetty, jos veronmaksaja ei jostain syystä voinut kerätä täydellisiä asiakirjoja 180 päivän kuluessa sellaisista toimista, joihin sovellettiin nollaveroa. Ja näin menetti oikeuden tähän panokseen.

TÄRKEÄÄ! Alv-ilmoituksen 6 §: ssä esitetyt tiedot on tehty ajanjaksosta, jona tavarat lähetettiin (palvelut suoritettiin) (Venäjän federaation verolain 2 §: n 9 momentti, 167 §). Toisin sanoen on tarpeen toimittaa tarkistettu ilmoitus siitä ajanjaksosta, jona tavaroiden (palvelujen) tosiasiallinen siirto on suoritettu, ja siihen on lisätty kertynyt arvonlisävero.

Muistutamme, että vuoden 2016 kolmannesta neljänneksestä alkaen 6 §: n riveissä 6 040 ja 060 ei ole välttämätöntä kirjata verovähennyskelpoisia tuotteita, jotka eivät ole hyödykkeitä, sekä jalometallien myyntiä rahastoihin, arvopapereihin ja pankkeihin, jotka toteutetaan 1.7.2016 jälkeen.

Oletetaan, että esimerkkimme kansainväliseen tavaraliikenteeseen liittyvistä toimista vaadittuja asiakirjoja ei kerätty 180 päivän kuluessa. Tässä tapauksessa osa 4 pysyy tyhjänä. Ja kohta 6 täytetään tietyssä järjestyksessä, joka näkyy selvästi kuvassa:

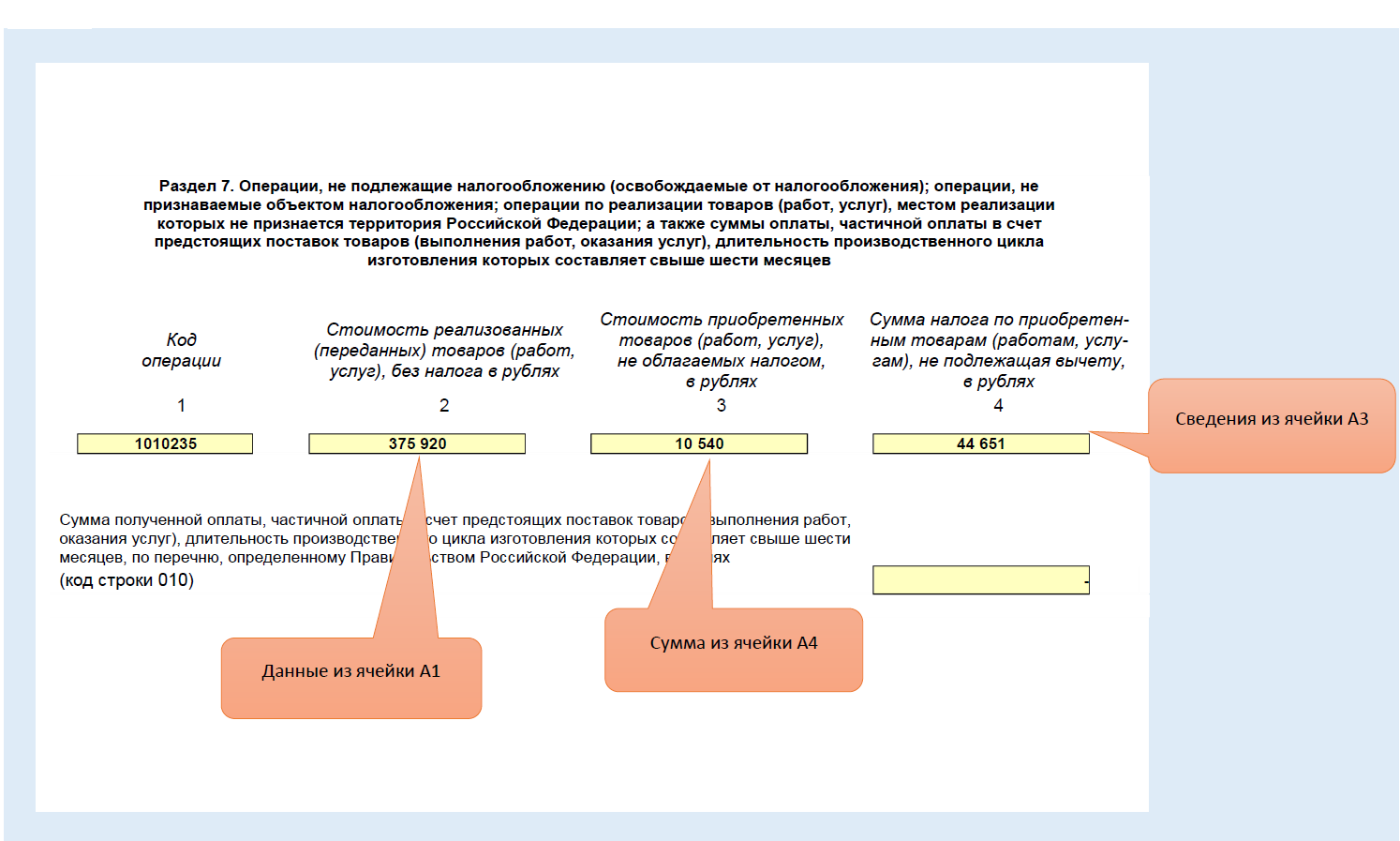

7 jakso

Tiedot luvista, joihin ei sovelleta arvonlisäveroa, on esitetty kohdassa 7. Selitykset tämän osan täydentämiseksi visuaalisesti esitetään tässä kuvassa:

tulokset

Erillinen alv-kirjanpito merkitsee tavaroiden ja palveluiden myyntiin liittyvien liiketoimien kirjaamista kolmen ryhmän yhteydessä: verotettava arvonlisävero 10 ja 18 prosenttia; verovelvollinen ja verovelvollinen. Kun arvonlisäveroilmoitus täytetään, tiettyjen toimintojen ryhmien määrät olisi otettava huomioon tietyissä kohdissa. Erityisesti 10 ja 18 prosentin verotettaviin toimiin liittyvät määrät on otettu huomioon kohdassa 3. Verotuksen alaisten toimien määrät 0 prosentin suuruisissa osissa on esitetty kohdissa 4-6. Lisäksi arvonlisäverovelvollisten toimien määrät on lueteltu kohdassa 7.

Tapauksissa, joissa esitetyssä ilmoituksessa on havaittu kauden koodin virheitä tai heijastuneita määriä, on tarpeen esittää. Virheellisiä tietoja on kahdenlaisia:

- Veron määrän alentaminen. Par. 1 s. 1 Art. Venäjän federaation verolain 81 §: ssä edellytetään päivitetyn veroilmoituksen jättämistä, jos verolaskelmissa on virheitä;

- Toimivat. Virheellisesti määritelty ajanjakso kokonaisuutena ei vaikuta veron määrään, mutta se voi aiheuttaa sakon perimisen viivästyneestä ilmoituksesta.

Muutetussa ilmoituksessa on myös kolme erilaista tapausta:

- veronmaksaja löysi virheen omasta ja toimitti oikean ilmoituksen ennen sen päättymistä;

- veronmaksaja löysi määräajan jälkeen virheen, mutta ennen verojen maksamisajan päättymistä ja maksoi puuttuvan summan sekä kertyneet seuraamukset talousarvioon;

- virhe havaittiin ilmoituksen toimittamiselle asetetun määräajan ja sen veron maksamisen jälkeen.

Kahdessa ensimmäisessä tapauksessa verovelvollisen vastuuta tietojen vääristämisestä ei ole. Toimitettujen tarkennettujen ilmoitusten määrä ei ole rajoitettu.

Veroilmoitus

Veroilmoituksen jättämiselle on kaksi vaihtoehtoa: ja paperilla. Toista voi käyttää vain arvonlisäverovelvolliset, joiden on otettava huomioon saadut summat.

Kaikki muut organisaatiot toimittavat operaattoreiden välisiä sähköisiä ilmoituksia, kun taas raporttien toimittaminen paperille uhkaa sakko 1000 ruplaa. Tällöin ilmoituksen ei katsota toimitetuksi ennen kuin sähköinen versio lähetetään.

Jätä ilmoitus sähköisessä muodossa kahdella tavalla:

- Henkilökohtaisesti. Tätä varten sinun on ostettava digitaalinen allekirjoitus, asennettava ohjelmisto FTS: stä, täytettävä ilmoitus ja lähetettävä.

- Toimijoiden EDO kautta. Tämän vaihtoehdon avulla voit tehdä ostamatta sähköistä allekirjoitusta ja asentamalla monimutkaisia ohjelmistoja. Riittää, kun täytetty ilmoitus tai ensisijaiset asiakirjat tuodaan keskukseen ja laaditaan valittu yritys valtakirjassa. Lähettävät asiantuntijat suorittavat samana päivänä ja toimittavat toimituksen.

Kameran tarkistus

Itse asiassa se suoritetaan jokaisen ilmoituksen toimittamisen jälkeen tunnistamalla määritettyjen maksujen vastaavuus vastapuolen tietoihin. Voidaan määrätä saatuaan veronpalautusilmoituksen (RF-verolain 88 §: n 8 §), virheistä ja epäjohdonmukaisuuksista (RF-verolain 88 §: n 3 momentti) ja muissa RF-verolain 88 §: ssä tarkoitetuissa tapauksissa. Se pidetään kolmen kuukauden kuluessa veroilmoituksen jättämisestä.

Pöytäkirjan tarkastamiseksi liittovaltion verohallinnon tarkastus ei edellytä lisälupia. Tilaus koostuu seuraavista vaiheista:

- Maksajan ja hänen vastapuoltensa asiakirjojen pyyntö;

- Mahdollisten todistajien kuulustelu;

- Asiantuntemuksen tarpeen asentaminen asiantuntijan osallistuessa;

- Asiakirjojen takavarikointi.

Jos verovelvollisen toimesta tehtiin tarkistettu ilmoitus, jatkuu uusien tietojen perusteella niiden aitouden tunnistamiseksi. Siinä tapauksessa, että veronmaksaja ei vastaa Federal Tax Service -yksikön tarkastuksen vaatimuksiin, Venäjän federaation verolain 100 §: n nojalla laaditaan säädös kymmenen päivän kuluessa tarkastuksen päättymisestä.

Veronpalautuspäätös, jos kameran tarkastus ei löytänyt epäjohdonmukaisuuksia, jotka hyväksyttiin seitsemän päivän kuluessa tarkastustarkastajan työn päätyttyä (EY: n perustamissopimuksen 176 artikla).