Miten irtainta omaisuutta otetaan huomioon vuodesta. Kiinteistövero: uudet kohteet - uudet asiat

Hyvää iltaa, kiitos kysymyksestänne. Sinun pitäisi tietää se

Asiat, jotka eivät liity kiinteistöihin, mukaan lukien rahat ja arvopaperit, kirjataan irtainta omaisuutta. Tällöin verotettavaksi katsotaan ainoastaan sellainen irtaimen omaisuus, joka kirjataan taseeseen käyttöomaisuushyödykkeinä kirjanpitosäännöissä 6/01 säädetyllä tavalla.

Kaikki OS 1: n ja 2: n poistojen ryhmät - ei verotuksen kohde

Kuten tiedetään, 1.1.2013 jälkeen omaisuuseränä kirjanpitoon hyväksyttyä irtainta omaisuutta ei verotettu tähän vuoteen saakka (8 kohta, 4 kohta).

1. tammikuuta 2015 lähtien tämä alakohta 8 on täysin muuttunut - niihin ei sovelleta verotusta omaisuuserästä, joka sisältyy 1 tai 2 poisto-ryhmään hyväksytyn OS-luokituksen mukaisesti. .

Muistakaa, että 1 ja 2 poistojen ryhmiin sisältyvät käyttöomaisuushyödykkeet, joiden taloudellinen vaikutusaika on 1–2 vuotta ja yli 2, mutta enintään 3 vuotta.

Näin ollen 1.1.2015 alkaen 3-10 poisto-ryhmään (mukaan lukien irtaimen omaisuus) kuuluvat käyttöoikeudet katsotaan verotettaviksi.

Vallitsevaa omaisuutta ei kuitenkaan tarvitse sisällyttää veropohjaan useimmissa tapauksissa. Koska samanaikaisesti 1.1.2015 ilmestyi uusi veroetu (s. 25). Sen nojalla se saa vain irtaimen omaisuuden, joka on otettu 1.1.2013 alkaen kirjattuna omaisuuseräksi, lukuun ottamatta irtain omaisuutta, joka on rekisteröity seuraavien tietojen perusteella:

Oikeushenkilöiden uudelleenjärjestely tai selvitys;

Siirrot, mukaan lukien yritysostot, lähipiirien välillä (2 kohta).

Näin ollen, jos yritys sai uudelleenjärjestelyn (selvitystilan) aikana 3-10-poistokonsernin irtainta omaisuutta, niin vuodesta 2015 alkaen se otetaan huomioon laskettaessa veropohja (Venäjän liittovaltion veroviraston 20. tammikuuta 2015 päivätty kirje, N BS-4-11 / 503). Vuoteen 2015 saakka, kun irtaimen omaisuus on saatu uudelleenjärjestelyn seurauksena kaudella 2013-2014. OS-tietoja ei verotettu.

Mitä tulee omaisuuden hankkimiseen toisistaan riippuvaisilta henkilöiltä. Jos perustajasta, jolla on yli 25 prosentin osuus pääomasta, saatiin 3-10-poistokonsernin irtaimen omaisuus, sitten vuodesta 2015 alkaen tämä kiinteistö kuuluu myös verotukseen. Vaikka se otetaan huomioon vuosina 2013-2104.

Kaikki muut irtaimen omaisuudet, jotka on hyväksytty kirjanpitoon 1. tammikuuta 2013 jälkeen, ovat 3-10 ryhmää.

Ennakkomaksujen laskennan täyttöasteet vuoden 2015 ensimmäisellä neljänneksellä?

Näin ollen he eivät maksa kiinteistöveroa organisaatioilta, joilla on (s. 1):

OS vain 1-2 poisto-ryhmää. Samaan aikaan ei ole väliä: miten OS-tiedot vastaanotetaan taseessa (saatu uudelleenjärjestelyn aikana tai toisistaan riippuvaisilta henkilöiltä tai ostetaan vain ulkopuolelta).

Tällaisten yritysten ei tarvitse esittää veroilmoitusta ja ennakkomaksua (373 artikla).

Jos muun muassa organisaation verotettavalla omaisuudella on OS 1-2 -poistoryhmät, niiden kustannuksia ei näytetä missään ennakkomaksulaskelmassa, koska tällaisia käyttöjärjestelmiä ei veroteta.

Jos organisaatiolla on ryhmä 3-10 irtainta omaisuutta, joka kuuluu poikkeuksen piiriin (lauseke 25), sen jäännösarvo näkyy laskennan kohdassa 2 verotuksen kohteena sekä etuoikeutettu omaisuus.

Näin ollen, jos aikaisemmin 1.1.2013 jälkeen hankittua irtainta omaisuutta ei verotettu ja kameran tarkastus veroviranomaisella ei ole minkäänlaista todentamista, vuodesta 2015 alkaen veroviranomaisilla on oikeus vaatia veronmaksajien asiakirjoja, jotka vahvistavat tämän verohelpotuksen (6 kohta).

Arvonalentumisryhmien 1 ja 2 omaisuutta ei veroteta;

3-10 ryhmään kuuluvaa irtainta omaisuutta, joka on hyväksytty kirjanpitoon 1.1.2013 alkaen, on etuoikeutettu (lukuun ottamatta niitä, jotka on saatu uudelleenjärjestelyjen, selvitystilojen, keskinäisistä riippuvaisista henkilöistä).

Vuonna 2014 tapahtui muutoksia, jotka vaikuttivat kiinteistöveron laskemiseen ja maksamiseen. Vuoden 2015 alusta alkaen vero useista esineistä lasketaan uusien sääntöjen mukaisesti. Jos aikaisemmin kiinteistöveron perusta määritettiin jäännösarvon perusteella, nyt se lasketaan useille kohteille, jotka perustuvat kadastraaliarvoon, so. kaupallinen arvo, joka johtaa veron määrän huomattavaan kasvuun. Lisäksi tämän veron maksamisvelvollisuuden on vastattava UTII- ja USN-organisaatioilta. Tiedot tässä artikkelissa.

Tilanteen täydellisempi ymmärtäminen muistuttaa tärkeimpiä seikkoja, jotka liittyvät organisaatioiden omaisuuden veroon, joka liittyy alueellisiin veroihin.

1. Kenen pitäisi maksaa veroa järjestöjen omaisuudesta

Veronmaksajat ovat sekä venäläisiä että ulkomaisia organisaatioita, joiden omaisuus on verotettava.

2. Mikä on kiinteistöveron verotus?

Verotuksen kohteet ovat:

1) Venäjän järjestöille - vain kiinteistöotetaan huomioon taseessa käyttöomaisuushyödykkeinä;

2) Venäjän federaatiossa pysyvien edustustojen kautta toimiville ulkomaisille järjestöille - tämä on myös kiinteään omaisuuteen liittyvä kiinteä omaisuus;

3) ulkomaisille organisaatioille, jotka eivät harjoita toimintaa Venäjän federaatiossa pysyvien edustustojen kautta - Venäjän federaation alueella sijaitsevassa kiinteässä omistuksessa, joka on tietyn ulkomaisen maan omistuksessa.

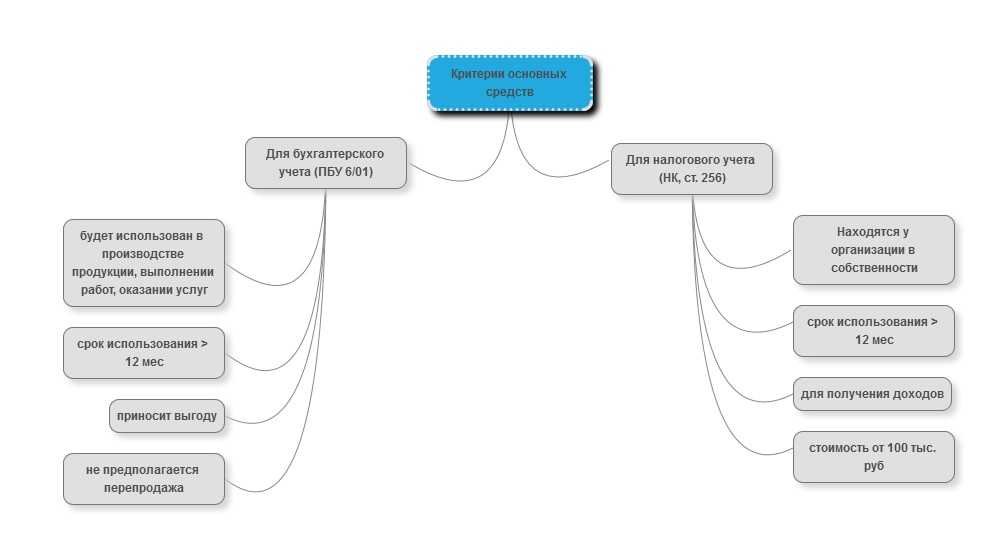

Kiinteä omaisuus kirjanpitoa - Nämä ovat varoja, jotka täyttävät seuraavat ehdot:

- kohde on tarkoitettu käyttöä tuotannossa, työn suorittaminen, palvelujen tarjoaminen;

- kohde on tarkoitettu käytettäväksi kauemmin kuin 12 kuukautta;

- jälkikäteen esine;

- objekti taloudellista hyötyä.

Käyttöomaisuuden perusteet verotuksessa ne poikkeavat hieman kirjanpitoa koskevista syistä, ja ne vahvistetaan verolain 25 luvussa, nimittäin 266 artiklan 1 kohdassa. Verokoodi käyttöomaisuushyödykkeet luokitellaan poistokelpoiseksi omaisuudeksi. Omaisuus kirjataan poistettavaksi:

- Se on organisaation omistuksessa tai operatiivisessa johdossa. Poikkeus: käyttöomaisuus, jonka oikeus on pakollinen valtion rekisteröintiin, sisältyy poistettavaan omaisuuteen asiakirjojen toimittamisen hetkellä, verolain 258 §: n 11 momentissa;

- Käytetään tulojen tuottamiseen;

- Sen on tarkoitus käyttää yli 12 kuukautta;

- Kustannukset ovat yli 40 000 ruplaa. Vuoden 2016 alusta. verotuksellisesti kiinteistö kirjataan poistettavaksi, alkuperäinen arvo on 100 tuhatta ruplaa.

Huomautus: Ominaisuus, joka täyttää kaikki kriteerit, mutta pienempi kuin arvoraja, poistetaan aineellisista kuluista.

4. Miten kiinteistöveron verotusperusta määritetään

Yleensä veropohja määritellään verovelvollisena kohteena olevan omaisuuden keskimääräiseksi vuotuiseksi arvoksi, ja tällainen omaisuus on kirjattava sen jäljellä olevaan arvoon. Ottaen huomioon muutokset vuonna 2014 yksittäisten kohteiden osalta kiinteistö veropohja on nyt määritelty niiden katastrofiarvoksi.

Tiedot kadastraaliarvo Voit selvittää:

- liittovaltion valtionrekisteröinti-, kadastri- ja karttapalvelun (Rosreestra) virallisella verkkosivustolla tietylle Venäjän federaation aiheelle;

- venäjän federaation aiheen virallisella verkkosivustolla;

- sisään veroviranomainen kiinteistön sijaintipaikassa.

5. Verokannat yhtiövero

6. Kiinteistövero-organisaatioiden laskenta- ja maksamismenettely

Määrän laskeminen yhtiövero verokauden perusteella kalenterivuonna. Lisäksi kunkin raportointikauden (ensimmäinen vuosineljännes, puoli vuosi ja yhdeksän) tulosten mukaan on tarpeen laskea ennakkomaksujen määrä 1/4 veropohjasta ja verokannasta. Näin ollen talousarvioon maksettavan veron kokonaismäärä on määritelty veroajan verotuksen ja ennakkomaksun määrän välinen erotus.

Mitä eroa on Venäjän ja ulkomaisten organisaatioiden kiinteistöveron maksamisessa? Veronmaksajan on maksettava kiinteistövero ja ennakkomaksut Venäjän federaation aiheiden määrittelemällä tavalla.

Taseen omaisuuden osalta venäjän järjestöverot ja ennakkomaksut maksetaan talousarvioon määritetyn organisaation sijainnissa. Ulkomaiset organisaatiot, jotka toimivat Venäjän federaatiossa, maksavat veroja ja ennakkomaksuja talousarvioon kyseisten pysyvien edustustojen rekisteröintipaikassa veroviranomaisten kanssa.

7. Yritysten kiinteistöveroa koskevan veroilmoituksen jättämisen määräajat

Jokaisen raportointikauden lopussa viimeistään 30 kalenteripäivää kyseisen raportointikauden päättymisestä verovelvolliset ovat velvollisia toimittamaan ennakkomaksuja koskevat verolaskelmat ja myös viimeistään 30.3. veroilmoitus tällaisesta verosta.

8. Mitä muutoksia on tapahtunut vuonna 2014 järjestöjen omaisuusveroon

Kuten jo aiemmin mainittiin, tammikuun 1. päivästä 2014 alkaen tiettyjen esineiden osalta yhtiöveron perusta yhtiöverosta tulee olemaan määritetty kadastraaliarvon perusteella.

Mitkä kohteet koskevat kiinteistöverojärjestöjen innovaatioita? Uudet säännöt vaikuttavat sekä venäläisten että ulkomaisten organisaatioiden kiinteistöihin.

Erityisesti venäläisten yritysten osalta innovaatiot koskettavat kahta kiinteistön tyyppiä:

1) hallinto- ja liikekeskukset;

2) kauppakeskukset (kompleksit) tai tilat.

Ulkomaalaisten kohdalla on syytä huomata, että innovaatioita annetaan sellaisten ulkomaisten organisaatioiden kiinteistöille, jotka eivät ole avanneet pysyviä edustustoja Venäjän federaatiossa, sekä ulkomaisten yritysten kiinteistöihin, jotka eivät liity toimiin pysyvien edustustojen kautta.

On tärkeää! Alueellinen valtuutettu toimeenpaneva elin määrittelee asiaankuuluvien kohteiden luettelon, so. sinun on maksettava kiinteistövero, josta alueelliset viranomaiset ovat hyväksyneet katastrofiarvioinnin tulokset.

9. Miten organisaatioiden omaisuuden vero lasketaan

Käytä kiinteistöveroa laskettaessa tavallista algoritmia käyttämällä kadastraaliarvoa:

9.1 määrittää omaisuuden verotuksen kohteen;

9.2 tarkistaa kiinteistöverovapautusten saatavuus ja mahdollisuus

9.3 määrittää veropohja;

9.4 määrittää verokanta;

9.5 laskea talousarvioon maksettavan veron määrä.

Voit laskea veron määrän, joka johtuu talousarvion raportoinnista tai verotuksesta, on tarpeen määrittää verotettavan omaisuuden keskimääräinen vuotuinen arvo organisaatiot. Se lasketaan seuraavalla kaavalla:

Kiinteistön keskimääräinen vuotuinen arvo raportointia varten (verokanta) = (kiinteistön jäännösarvo vuoden alussa + jäännösarvo kunkin raportointikauden kuukauden alussa + kiinteistön jäännösarvo verokauden viimeisenä päivänä) / (kuukausien lukumäärä raportointikaudella +1).

Ensimmäisen vuosineljänneksen osalta: (verotettavan omaisuuden kokonaisarvo 1. tammikuuta, 1. helmikuuta, 1. maaliskuuta, 1. huhtikuuta) / 4.

Neljännen vuosineljänneksen osalta: (verotettavan omaisuuden kokonaisarvo 1.1., 1. helmikuuta, 1. maaliskuuta, 1. huhtikuuta, 1. toukokuuta, 1. heinäkuuta, 1. heinäkuuta) / 7.

Kolmannen vuosineljänneksen osalta: (verotettavan omaisuuden kokonaisarvo 1. tammikuuta, 1. helmikuuta, 1. maaliskuuta, 1. huhtikuuta, 1. kesäkuuta, 1. heinäkuuta, 1. elokuuta, 1. syyskuuta, 1. syyskuuta, 1. lokakuuta) / 10.

Vuosi: (verotettavan omaisuuden kokonaisarvo 1.1., 1. helmikuuta, 1. maaliskuuta, 1. huhtikuuta, 1. kesäkuuta, 1. heinäkuuta, 1. heinäkuuta, 1. elokuuta, 1. syyskuuta, 1. lokakuuta, 1. lokakuuta, 1. joulukuuta, 1. joulukuuta, 31. joulukuuta) / 13.

Vuoden aikana organisaatiot siirtävät ennakkomaksuja kullekin raportointikaudella (neljännes, puoli vuotta, yhdeksän kuukautta). Ennakkomaksun määrä määritetään seuraavasti:

Verotus organisaatioiden omaisuudesta raportointikaudella= Keskimääräinen vuosittainen kiinteistöarvo raportointikaudella * verokanta / 4.

Veron määrä, joka on siirrettävä koko vuoden talousarvioon, lasketaan seuraavasti:

Vuoden kiinteistövero = Keskimääräinen vuotuinen kiinteistöarvo vuodelle * Verokanta - Verojen ennakkomaksut.

Kertyneen kiinteistöveron määrä sisältyy organisaation muihin kuluihin, jotka kirjataan tuloveroon.

On tärkeää! Monilla järjestöillä, jotka omistavat ostoskeskuksia ja yrityskeskuksia, on myös ”tavallinen” omaisuus taseissaan. Tällaisen omaisuuden veropohja on määritettävä erillään innovaatioiden kohteena olevien esineiden veropohjasta.

Kiinteistöveron laskennan esimerkki

Organisaatio omistaa kauppakeskuksen ja tuotantolaitteet. Keskuksen kadastraaliarvo on 40 miljoonaa ruplaa. Laitteen jäännösarvo kunkin kuukauden ensimmäisenä päivänä esitetään taulukossa 1.

Taulukko 1. Laitteen jäännösarvo

|

Alkaen: |

Laitteiden jäännösarvo (hiero) |

Käytetty kiinteistöverokanta on 2,2%.

1. Laske kauppakeskuksen kiinteistöveron määrä:

40 000 000 hankaa. x 2,2% = 880 000 ruplaa.

2. Laske tuotantolaitteiden kiinteistövero. Tätä varten sinun on ensin määritettävä verotettava perusta.

(1 300 000 + 1 250 000 + 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000 + 850 000 + 800 000 + 750 000 + 700 000) / ( +1) = 1 000 000 ruplaa.

1 000 000 x 2,2% = 22 000 ruplaa.

10. Miten veroa maksetaan järjestöjen omaisuudesta

Talousarvioon maksetaan veronmaksua kunkin kiinteistöobjektin sijaintipaikalla yleisesti vahvistetussa aikataulussa: ennakkomaksut - neljännesvuosittain, vuosineljännestä seuraavan kuukauden viimeinen päivä, vuosittain - 31.3.

11. Kiinteistöveron maksaminen järjestöiltä erityisissä verojärjestelmissä

Kyse on huhtikuun 2 päivänä 2014 annetun liittovaltion lain nro 52-FZ voimaantulosta, jonka mukaan näiden veronmaksajien velvollisuus maksaa kiinteistöveroa, jonka veropohja määritellään sen maarekisteriarvoksi, on vahvistettu. Kenelle tätä innovointia sovelletaan? Uusi sääntö koskee sekä yksinkertaistetussa verojärjestelmässä sijaitsevia organisaatioita että organisaatioita, jotka käyttävät UTII-järjestelmää. Mikä on erilaisten ja yritysten UTII: n innovaatioiden ero? Yrityksille, jotka käyttävät laskennallista kiinteistöveronmaksujärjestelmää, syntyy 1.7.2014 alkaen, kun taas yksinkertaistetulla pohjalla olevat organisaatiot alkavat 1.1.2015.

On tärkeää! Tällöin paikallisviranomaisten on hyväksyttävä määritellyllä tavalla kohteiden kadastraaliarvon määrittämisen tulokset. Lisäksi heidän on suoritettava kiinteistöjen maarekisteröinti vähintään viiden vuoden välein. Lisäksi olisi määritettävä luettelo kiinteistökohteista, joiden osalta uusi verotusmenettely on voimassa. Siksi on tärkeää muistaa, että kiinteän omaisuuden yksittäisten kohteiden osalta organisaatioiden omaisuusveron verokanta lasketaan katastrofiarvon perusteella. Ja organisaatioiden omaisuutta koskeva vero on nyt maksettava sekä yksinkertaistetuille veronmaksajille että organisaatioille.

Corporate Maker, elokuu 2014

Alina Marina

Materiaalia käytettäessä tarvitaan linkki

Jos huomaat virheen, valitse tekstiosa ja paina Ctrl + Enter

POPULAR UUTISET

Verotettavaksi tai verottamatta - ei ole enää kysymyksiä!

Verotettavaksi tai verottamatta - ei ole enää kysymyksiä!

Ei ole harvinaista, että kirjanpitäjä kysyy, jos hän maksaa työntekijälle maksettavan summan: onko tämä henkilö- ja vakuutusmaksu? Otetaanko se huomioon verotuksessa?

Verovelvolliset muuttavat työnantajan henkilökohtaisen tuloveron maksamismenettelyä

Verovelvolliset muuttavat työnantajan henkilökohtaisen tuloveron maksamismenettelyä

Viime vuosien aikana on toistuvasti ilmennyt tietoja laskujen laatimisesta, joiden tekijät halusivat pakottaa työnantajat maksamaan henkilökohtaisen tuloveron työntekijöidensä tuloista, ei työnantajan veroagentin rekisteröintipaikassa vaan kunkin työntekijän asuinpaikassa. Äskettäin FTS puhui jyrkästi tällaisia ajatuksia vastaan.

Sama lasku voi olla sekä paperi että sähköinen

Sama lasku voi olla sekä paperi että sähköinen

Veropalvelun ansiosta myyjät, jotka laskun laskivat ostajalle paperilla, eivät tulosta toisesta kopiosta asiakirjasta, jota he pitävät, vaan säilyttävät sen sähköisessä muodossa. Samalla se on allekirjoitettava johtajan / pääjohtajan / valtuutettujen henkilöiden vahvistetulla pätevyydellä.

Lasku: rivi "valtion sopimusehdot" voidaan jättää tyhjäksi

Lasku: rivi "valtion sopimusehdot" voidaan jättää tyhjäksi

Laskussa oli 01.07.2017 alkaen uusi rivi 8 ”Valtion sopimuksen tunnus, sopimus (sopimus)”. Luonnollisesti sinun on täytettävä tämä ehdotus vain, jos se on saatavilla. Muussa tapauksessa tämä rivi voidaan jättää tyhjäksi.

Minkä asiakirjan perusteella rahat annetaan raportille

Minkä asiakirjan perusteella rahat annetaan raportille

Vastuullisten summien liikkeeseenlasku voidaan tehdä joko raportoivan henkilön kirjallisen lausunnon tai itse oikeushenkilön hallinnollisen asiakirjan perusteella.

Lehden nro 8 sisältö vuodelle 2015Kysymyksiin vastasi N.A. Martynyuk, veroasiantuntija

Kiinteistövero: uudet kohteet - uudet asiat

Yksi tärkeimmistä muutoksista kiinteistöverossa vuonna 2015 liittyy irtain omaisuuteen liittyviin varoihin.

Ensinnäkin kaikki käyttöomaisuus 1. ja 2. poistokonserni (toisin sanoen ne, joiden IPN-arvo on enintään 3 vuotta) eivät kuulu tämän vuoden verotukseen - riippumatta siitä, milloin ne on rekisteröity ja keneltä ne on vastaanotettu poliisi. 8, s. 4, art. 374 TC RF. Venäjän federaation verokoodi tällaisesta omaisuudesta ei edellytä raportointia 1 lausekkeen 1 artikla. Venäjän federaation verolain 80 §; Liittovaltion veroviraston kirje 12.02.2013 nro BS-4-11 / 2301 @.

Toiseksi, ajaa OS, kuka on käyttöikä on yli 3 vuotta hyväksytty. Valtioneuvoston 1. tammikuuta 2002 tekemä päätös nro 1 ja rekisteröitiin 1.01.2013 jälkeen siirretään luokkaan ”ei veroteta” luokkaan ”verotetaan, mutta ne ovat etuoikeutettuja verovapautuksella” 1 lausekkeen 1 artikla. 374, art. Verolain 381 §. Niiden ei vieläkään tarvitse maksaa veroa, mutta on tarpeen näyttää ne etukäteen laskelmissa ja vuosittaisessa ilmoituksessa. Tällaisten esineiden kokonaiskustannukset sisällytetään ensin kiinteistön keskiarvon laskemiseen osassa 2 (laskennan rivi 120, ilmoituksen rivi 150) ja vähennetään sitten, jolloin esitetään erikseen etuuskoodi 2010257 Liittovaltion veropalvelun 12. joulukuuta 2014 päivätyt kirjeet nro BS-4-11 / 25774 @, päivätty 17.12.2014 nro BS-4-11 / 26159 @ (laskennan rivi 140, ilmoituksen rivi 170).

Tärkeintä on, että tätä etua ei anneta kaikille tällaisille käyttöjärjestelmille. nyt vero on maksettava siirrettävistä käyttöjärjestelmistä, joiden käyttöikä on yli 3 vuotta, \\ t jotka on rekisteröity vuodesta 01.01.2013 (mukaan lukien tämä vuonna 2015) seuraavien \\ t

- <или> uudelleenjärjestely tai selvitystilaan.

Uudelleenjärjestely ja selvitys ovat vain oikeushenkilöitä. Siksi ei ole verovelvollista esimerkiksi irtaimen omaisuutta, joka on saatu 01.01.2013 jälkeen organisaation henkilöstä, joka oli aikaisemmin yksittäinen yrittäjä, ja lopetti toimintansa ja erosi aikaisemmin liiketoiminnassa käytetystä omaisuudesta. Mutta jos tällainen fyysinen henkilö on toisistaan riippuvainen, sinun on maksettava vero;

- <или> siirto (mukaan lukien yritysostot) välillä yksilöt ja 2 jakso, Art. Verolain 105.1.

Mutta tällaisesta käyttöjärjestelmästä on maksettava vain vuodesta 2015 alkaen - edeltävät 2 vuotta eivät kuulu uudelleenlaskennan piiriin. Vastaamme tähän innovaatioon liittyviin kysymyksiin.

Siirrettävissä käyttöjärjestelmissä, joiden käyttöikä on yli 3 vuotta ja jotka on kirjattu 01.01.2013 lähtien, on parempi antaa erillinen kirjanpito, esimerkiksi jakaa kaksi erillistä alatiliä tilille 01: niille, jotka kuuluvat vapautuksen piiriin, ja niille, joille on nyt maksettava vero . Näin ollen on helpompaa käyttää tietoja niiden kustannuksista kiinteistöveroilmoituksen suorittamiseksi.

Omaisuus on tullut verovelvolliseksi: mistä päivästä lähtien se olisi sisällytettävä perusta

A. Eremeenko, Mytischi

Viime keväänä ostimme viisi liikkuvaa esinettä, joiden käyttöikä on yli 3 vuotta toisistaan riippuvaiselta henkilöltä. varten viime vuonna Laskin kiinteistöveron vanhalla tavalla - lukuun ottamatta näitä kohteita. Ja tammikuun 1. päivänä 2015 he tulivat verotettaviksi.

Ymmärrän oikein, että kaikkien veropohjan laskentaan sisältyvien käyttöjärjestelmien kumulatiivinen jäännösarvo kasvaa näiden viiden kohteen kustannuksella 01.01.2015 alkaen 01.02.2015 alkaen? Toisin sanoen tässä on sama kuin uudessa käyttöjärjestelmässä, joka on rekisteröity 1. tammikuuta: se sisältyy veropohjan laskentaan 1. helmikuuta alkaen, koska kiinteistön keskiarvo määräytyy käyttöjärjestelmän jäännösarvon perusteella kunkin raportointikauden kuukauden ensimmäisen päivän alussa eli kello 00.00. tuntia sisään Valtiovarainministeriön kirje 16. joulukuuta 2011 Nro 03-05-05-01 / 97.

: Tällä tavalla te aliarvioitat veropohjaa. Uuden käyttöjärjestelmän hyväksyminen kirjanpitoon ei ole sama kuin lisättävän kohteen, joka on jo otettu huomioon tilillä 01, verotettavan omaisuuden koostumukseen. Tammikuun 1. päivänä kello 00.00, kun käyttöjärjestelmät tulivat verotettaviksi, ne oli jo kirjattu tilille 01 ja sillä oli jo jäännösarvo. Olisi myös laskettava omaisuuserän keskimääräiset kustannukset vuodelle 2015 ja sen raportointijaksoille.

Ensimmäisen vuosineljänneksen veropohjan laskennassa on siis sisällytettävä tällaisen käyttöomaisuuden jäännösarvo 1. tammikuuta, 1. helmikuuta, 1. maaliskuuta ja 1. huhtikuuta 2015. 4 art. 376 TC RF Vertailukelpoisten käyttöomaisuushyödykkeiden jäännösarvo 01.01.2015, joka on esitetty ensimmäisen vuosineljänneksen laskelmassa, ei ole sama kuin vuoden 2014 joulukuun 31 päivänä ilmoittama arvo, joka on esitetty vuoden 2014 ilmoituksessa. Tietysti tarkastusvirasto voi pyytää selvitystä. Tässä ei kuitenkaan ole mitään hirvittävää, joten kirjoita: eroavaisuudet liittyvät siihen, että käyttöomaisuushyödykkeiden arvo on lisätty vuoteen 2015 saakka, mikä on vuodesta 2015 alkaen tullut verolliseksi.

Kiinteän omaisuuden hankinta selvitystilasta

K. Sutitsky, Krasnodarin alue

Ei ole selvää, kuinka soveltaa sääntöä, joka koskee sellaisten omaisuuserien verotuksen sisällyttämistä rakenteeseen, jotka on saatu likvidoidusta organisaatiosta. On käynyt ilmi, että nyt on tarpeen tarkistaa, onko organisaatio, josta ostamme käyttöjärjestelmiä, selvitystilassa, ja jos on, onko tarpeen maksaa veroa näistä käyttöjärjestelmistä?

: Sinun ei tarvitse tehdä tätä. Huomaa, että verotuksen kohde on kiinteä omaisuus. seurauksena organisaation selvitystilaa sen sijaan, että se olisi hankittu organisaatiosta, joka on käynnistänyt menettelyn selvitystilaan ja s. 25 art. Verolain 381 §. Tämä on esimerkiksi osanottajan vastaanottama ominaisuus - oikeushenkilö organisaatio osana osuuttaan.

Ostit kiinteistön myyntisopimuksen mukaisesti, ja olet hyväksynyt sen myynnin ja oston seurauksena. Siksi ei ole tarpeen maksaa siitä veroa (ellei sinulla ole tietenkään riippuvuutta myyjän kanssa). Tässä tapauksessa sillä ei ole merkitystä, eikä ole tarvetta selvittää:

- onko myyjä tällä hetkellä selvitystilassa;

- poistetaanko tämä käyttöjärjestelmän käytön aikana;

- onko myyjä vastaanottanut käyttöjärjestelmän itse sen organisaation selvitystilan vuoksi, johon hän oli aiemmin ollut.

Omaisuus, joka on saatu velan takaisinmaksussa velallisen organisaation selvitystilassa

A. Chepik, Stavropol

Organisaatiolla, jolle toimitimme tuotteitamme, oli velka maksaa. Nyt tämä organisaatio on aloittanut selvitysprosessin, ja meitä tarjotaan ottamaan takaisin siihen kuuluva auto takaisinmaksun yhteydessä, kun se on myöntänyt sen korvauksena art. Venäjän federaation siviililain 409 §. Onko tarpeen maksaa siitä kiinteistövero siitä aiheutuvasta selvitystilasta?

: Tätä autoa ei veroteta, koska se rekisteröidään kanssasi seurauksena siitä, että organisaatiota ei ole purettu, vaan siitä maksetaan korvausta.

Keskinäisen riippuvuuden tarkistus käyttöjärjestelmän siirron yhteydessä

O. Sadovnikov, Moskova

Viime vuonna hankimme ja hyväksyimme irtainta omaisuutta organisaatiolta, jonka osuus osakepääomastamme oli tuolloin alle 25% eli ei ollut keskinäistä riippuvuutta sen kanssa 2 jakso, Art. Verolain 105.1. Tänä vuonna yksi LLC: n osanottajista tuli ulos ja tämän organisaation osuus kasvoi yli 25%. Aloitanko kiinteistöveron maksamisen tällä käyttöjärjestelmällä?

VAROITUS

Materiaalien hankkiminen toisistaan riippuvaiselta henkilöltä edullisen liikkuvan käyttöjärjestelmän modernisointiin / rekonstruointiin ei johda maksamaan hänelle vero omaisuutta Liittovaltion veroviraston 13. maaliskuuta 2015 päivätyt kirjeet. ZN-4-11 / 4037; Valtiovarainministeriö 05.03.2015 № 03-05-04-01 / 11797.

: Irtain omaisuus ei kuulu vapautuksen piiriin rekisteröity hänen siirto osapuolten ja s. 25 art. Verolain 381 §. Oma omaisuutesi on rekisteröity sellaisen siirron seurauksena, joka on toisistaan riippumattomien henkilöiden välillä. Siksi siinä viitataan verosta vapautettuun omaisuuteen. Seuraava toisistaan riippuvuus ei enää voi muuttaa tilannetta.

Samoin myöskään keskinäinen riippuvuus, joka tapahtui vasta aikaisemmin, ennen omaisuuden siirtoa, ei ole merkitystä. Jos osapuolten välisen riippuvuuden kohteen siirtämisen aikana ei enää ole, se ei kuulu kiinteistöverotuksen piiriin. Tällaisissa tilanteissa muista kuitenkin seuraava sääntö. Tuomioistuimella on oikeus ottaa huomioon, että jos 2 artiklan 2 kohdassa mainittuja ei ole. Venäjän federaation verosäännöstön 105.1 pykälä keskinäisen riippuvuuden merkkien osalta osapuolten välisten suhteiden erityispiirteet voivat vaikuttaa niiden tekemien liiketoimien tuloksiin, sitten osapuolet ovat toisistaan riippuvaisia. nos. 1, 7 rkl. Verolain 105.1. Näiden ominaisuuksien olemassaolon osoittamiseksi on kuitenkin verotettava.

O. Sadovnikov, Moskova

Onko jotain muuta leasing-asioissa? Aikana, jolloin meille siirrettiin keskinäisen riippuvuuden laitteisto vuokralle antajan kanssa, ei vielä ollut, ja sitten ennen vuokrasopimuksen päättymistä se ilmestyi. Laitteet alusta alkaen otetaan huomioon taseessamme (vuokralainen). Pitäisikö meidän sisällyttää sen arvo veropohjaan tällä hetkellä keskinäisestä riippuvuudesta?

: Tilanne eroaa edellisessä kysymyksessä kuvatusta tilanteesta vain siinä, että sopimuksen mukainen suhde, jonka nojalla omaisuus siirrettiin, kestää. Kuitenkin vain omaisuuden siirron hetki on meille tärkeä, koska juuri tällä hetkellä se otetaan huomioon 01. Ja sitten ei ollut keskinäistä riippuvuutta. Toisin sanoen vuokralle ottaja hyväksyy esineen taseeseen siirron seurauksena sellaisten henkilöiden välillä, jotka eivät ole toisistaan riippuvaisia. Ei siis ole syytä maksaa veroa.

Osallistuminen osakepääomaan: kun raha on parempi kuin omaisuus

E. Smirnyagina, Moskovan alue

Yksilö - uuden LLC: n ainoa perustaja - tekee irtaimen omaisuuden esineistä maksettavaksi lakisääteisestä pääomasta, jonka järjestöllä on kolmannen ja seuraavien ryhmien käyttöomaisuus. Täytyykö minun maksaa niistä kiinteistöveroa?

: Kyllä, koska LLC vastaanottaa nämä kohteet toisistaan riippuvaiselta perustajayhteisöltä, jonka osuus on yli 25% poliisi. 2 s. 2 Art. Verolain 105.1. Tällaisia käyttöomaisuushyödykkeitä ei vapauteta verosta ja ne verotetaan omaisuudelle s. 25 art. Verolain 381 §. Tämä koskee LLC:

- <или> 12.12.2013 jälkeen;

- <или> osakepääomaa 31.12.2012 jälkeen.

Sen vuoksi tarkista, että rahastoyhtiön maksuosuus on maksettu, ja jos nämä ovat siirrettäviä käyttöjärjestelmiä, joiden käyttöikä on yli 3 vuotta, sisällytetään ne vuoden 2015 veropohjaan.

VAROITUS LEADER

Liikkuvan käyttöjärjestelmän käyttöönotto joiden käyttöikä on yli 3 vuotta pääomassa johtaa veronkorotus omaisuutta.

On selvää, että lainsäätäjä halusi lopettaa veronkierron siirtämällä veroa veronkierron lähipiiriin siirtyneiden osapuolten välillä siirtämällä vanhan omaisuuden uusille yrityksille. Mutta ne yritykset, jotka perustettiin tyhjästä ihmisiltä, jotka eivät olleet koskaan aikaisemmin olleet mukana liiketoimintaa, - niille ei tehdä poikkeuksia.

Usein perustajat ovat kiirehtineet ostamaan kiinteistön, joka tarvitaan heidän yritykselleen jo ennen valtion rekisteröintiä, ja sitten he maksavat lakisääteisen pääomansa. Nyt se ei johda verorasituksen lisääntymiseen vain, jos perustaja ei ole riippuvainen yhtiöstä (erityisesti sen osallistumisosuus on alle 25%). 2 jakso, Art. Verolain 105.1) tai jos puhumme ensimmäisen ja toisen poisto-ryhmän käyttöjärjestelmästä. Muussa tapauksessa on parempi, jos mahdollista, maksaa pääomaa käteisenä, ja sitten heille LLC: n puolesta ostaa kolmannen ja seuraavan ryhmän tarpeelliset siirrettävät käyttöjärjestelmät. Sitten tällaisten esineiden veron ei tarvitse maksaa.

Näytetäänkö ensimmäisen ja toisen ryhmän käyttöomaisuus ennakkomaksun ja ilmoituksen laskelmissa

N. Rural, Belgorod

Organisaatiossamme 01.01.2015 lähtien on vuoden 2012 lopussa rekisteröidyn toisen poistokonsernin käyttöomaisuusinvestoinnit vielä melko vähäiset. Tähän mennessä olemme maksaneet niistä veroa. Ymmärrämme, että nyt heidän ei tarvitse enää maksaa veroa? Näytä ne ennakkomaksujen laskelmissa ja ilmoituksessa?

VAROITUS

jos kaikki käyttöjärjestelmäsi kuuluvat 1. ja 2. ryhmään, sinun ei tarvitse toimittaa kiinteistöveroilmoituksia 1 lausekkeen 1 artikla. 373, al. 8, s. 4, art. 374, 1 artiklan 1 kohta. 386 TC RFhuolimatta siitä, että se sisältää rivejä, jotka osoittavat yrityksen kaikkien käyttöjärjestelmien arvoa, mukaan lukien 1. ja 2. ryhmään kuuluvat.

: Sinun ei tarvitse maksaa veroa näiltä käyttöjärjestelmiltä yksiselitteisesti, vaan laskelmilla ja ilmoituksella, joka ei ole niin yksinkertainen. Näytä erikseen osiossa verohelpotuksia tällaisen käyttöjärjestelmän jäännösarvoa ei tarvita. Raportointilomakkeissa on kuitenkin rivejä, joissa organisaation kaikkien käyttöomaisuushyödykkeiden yhteenlaskettu jäännösarvo (paitsi RF-verolain 374 §: n 4 momentin 1 kohdassa 7 mainitut) on annettava 01.04, 01.07, 01.10 ja 31.12. Tämä on ennakkolaskun rivi 210 ja ilmoituksen rivi 270. Ja tällöin niiden tulisi sisältää erityisesti ensimmäisen ja toisen käyttöjärjestelmän kustannukset. Pidä mielessä: koska tällaiset käyttöjärjestelmät eivät ole etuoikeutettuja, mutta periaatteessa ne eivät kuulu verollisen kohteen piiriin, et ole velvollinen luovuttamaan niitä tukevia asiakirjoja niiden katsastukseen. art. 88 NK RF. Näissä raportointiriveissä olevat tiedot ovat vain viitteellisiä eikä niitä oteta huomioon laskettaessa veropohjaa. Samaan aikaan, jos tarkastus paljastaa paikan päällä tapahtuvan tarkastuksen aikana tähän riviin liittyviä virheitä ja ristiriitaisuuksia, se voi pyytää sinua selittämään. 3 lauseke Art. 88 NK RF.

Muutettu suljetusta osakeyhtiöstä osakeyhtiöksi - kiinteistövero on kasvanut

E. Bykovets, Oryol

Muina aikoina olemme uudelleen rekisteröityneet osakeyhtiöstä Open Companyssä. Uudelleen rekisteröinti tapahtui helmikuussa 2015.

Meillä on miljoonia ruplaa irtainta omaisuutta, jotka on hankittu 1.1.2013 jälkeen. Tästä syystä emme ole vielä maksaneet veroa. Konsulttimme väittävät, että uudelleen rekisteröinnin jälkeen verotetaan kaikki tällaiset kiinteistöt (lukuun ottamatta ensimmäistä ja toista ryhmää). Mutta emme ole samaa mieltä. Oikeushenkilön luettelo pysyi ennallaan, kaikki kiinteät varat ovat paikkakunnallaan, niitä käyttävät samat työntekijät. Onko kaikki siirrettävät käyttöjärjestelmät, joiden käyttöikä on yli 3 vuotta, veron alaisia, koska vain yksi yritys nimetään uudelleen LLC: ksi?

VAROITUS

JSC: n nimeäminen uudelleen PJSC: ksi ei uudelleenjärjestely. siksi vero omaisuutta siirrettävä käyttöjärjestelmä tämän uudelleennimeämisen seurauksena ei tapahdu t Valtiovarainministeriön kirje 09.02.2015 Nro 03-05-05-01 / 5111.

: Valitettavasti se on. Et nimeä uudelleen, eikä muutosta, eli oikeudellisen muodon muuttamista - tämä on yksi oikeushenkilöiden uudelleenjärjestelyistä. 1 lausekkeen 1 artikla. Venäjän federaation siviililain 57 §: ssä. Muutos johtaa uuden oikeushenkilön syntymiseen, jolla on uusi TIN ja numero Unified State -rekisterissä 1 lausekkeen 1 artikla. Nro 08.08.2001, nro 129-ФЗ. Ja tämän uuden oikeussubjektin (sinun tapauksessanne LLC) on otettava kiinteä omaisuus tililleen art. 16.12.2011 № 402-ФЗ. Siksi kaikki LLC-omaisuutesi on rekisteröity uudelleenjärjestelyn seurauksena. Tästä seuraa, että kolmas ja seuraaviin ryhmiin kuuluva irtaimen omaisuuden osa verotetaan 1 lausekkeen 1 artikla. 374, art. Verolain 381 §.

Siksi yrityksesi pitäisi maksaa kiinteistöveroa tällaisista varoista. Federal Tax Servicein kirje tammikuun 20, 2015 numerosta BS-4-11 / 503 LLC: n valtion rekisteröinnin hetkestä eli tämän vuoden ensimmäisen neljänneksen tulosten mukaan (jos tietenkin Venäjän federaation aiheen laissa säädetään ennakkomaksujen maksamisesta). Koska LLC on helmikuun puolivälistä alkaen, ensimmäisen vuosineljänneksen veropohjan laskemiseksi tällaisten käyttöomaisuushyödykkeiden jäännösarvo on nolla 1. tammikuuta ja 1. helmikuuta Valtiovarainministeriön kirje 24. helmikuuta 2012 nro 07-02-06 / 28 (2 kohta).

Huomaa: tämä ei koske ainoastaan vuoden 2015 muutoksia, vaan kaikkien organisaatioiden, jotka muuttivat oikeudellista muotoa vuosina 2013 ja 2014, pitäisi maksaa myös veroa kolmannesta ja seuraavista ryhmistä, jotka on rekisteröity vuodesta 2015 lähtien 01.01.2013 jälkeen ja olivat tilillä 01 muuntamisen aikaan. Tämän vuoden ensimmäisen neljänneksen veron laskemiseksi sinun on otettava tällaisten käyttöjärjestelmien jäännösarvo 1. tammikuuta, 1. helmikuuta, 1. maaliskuuta ja 1. huhtikuuta 4 art. 376 TC RF. Rekisteröinnin jälkeen hyväksyttyjä irtainta kiinteää omaisuutta, jota ei ole saatu toisistaan riippuvaisilta henkilöiltä, ei veroteta.

Veron piiriin kuuluvan irtaimen omaisuuden pääomasijoitukset johtavat nyt kiinteistöveron kasvuun. Toisin sanoen STI: n käyttöjärjestelmän uudenaikaistaminen, jälleenrakentaminen, viimeistely ja lisävaruste yli 3 vuotta, jotka olet rekisteröinyt uudelleenjärjestelyn, selvitystilan tai toisistaan riippuvaisista henkilöistä.

Loppujen lopuksi tällaiset kustannukset lisäävät yleensä omaisuuserän alkukustannuksia ja siten sen jäännösarvoa, joka sisältyy veropohjan laskentaan. Tarkasta siis, onko mahdollista ottaa huomioon jotkin näistä kustannuksista itsenäisinä käyttöjärjestelminä. Tämä voidaan tehdä esimerkiksi, jos varustat esineen laitteilla, joiden käyttöikä eroaa merkittävästi itse esineen käyttöikästä ja joka voidaan tarvittaessa siirtää toiseen samankaltaiseen kohteeseen. Tällöin kohde ja laite eivät muodosta yhtä jakamatonta kompleksia, ja voit hyväksyä tällaiset laitteet erillisenä itsenäisenä OS-objektina. s. 6 PBU 6/01 - Ja hänen veronsa ei tarvitse maksaa.