Vastaanota verotiedotteita sähköisesti. Mitä tehdä, jos veroilmoitus saapuu

Mitkä verot sisältyvät yhtenäiseen verotukseen

Venäjän federaation verotussäännöstö 01.01.2015 saakka (huhtikuun 2. päivänä 2014 annetun lain nro 52-FZ voimaantuloon saakka) koskee ilmoitusmenettelyä kiinteistöverojen maksamisesta yksityishenkilöille. Jos vuoteen 2012 saakka jokaisesta kiinteistöstä tuli erillinen ilmoitus, se päätti säästää paperilla FTS: llä ja lähettää nyt yhden verotuksen, joka maksetaan yksityishenkilöille - heille rekisteröidyn omaisuuden omistajille:

Uusi yksittäinen ilmoitus sisältää yhden kiinteistöveron, kuljetuksen, maamaksun maksamisen - 1. lokakuuta saakka (aikaisemmin - 1. marraskuuta ja 01.1.2016 - maksun määräaika muuttuu jälleen - siirtyi 1. joulukuuta (laki 11.23.2015) 320-ФЗ, voimassa 01.01.2016) seuraavan vuoden, mikä tarkoittaa, että:

Ennen ilmoituksen lähettämistä veroviranomaiset ovat velvollisia laskemaan kaikki verot ja (kuten Venäjän federaation verolain 52 §: n 2 momentissa säädetään) viimeistään 30 päivää ennen eräpäivää, lähettämään verovelvolliselle ilmoituksen kiinteistöveron maksamisesta.

Ilmoitukseen on sisällyttävä: veron määrä, veropohjan laskeminen, veronmaksuaika. Veronmaksajien kätevyydestä he asettivat tähän kirjekuoreen jo valmiiksi hyväksytyn kuitin.

Kaikki tämä johtuu siitä, että veroviranomaiset eivät ole kovin täsmällisiä, mutta ne eroavat toisistaan siinä, että he voivat lähettää ilmoituksen veron maksamisesta kuolleelle henkilölle tai autolle, joka on myyty pitkään, tai vaatia maksamaan veroja viimeisen 10 vuoden aikana.

Aiempi verolaskenta

Vuodesta 2010 lähtien monien alueiden veroviranomaisten välillä on "muodikas" laskea uudelleen jo maksetut verot uusilla hinnoilla (eli seuraavina vuosina hyväksyttyinä veroasteina) ja vaatia laittomasti ylimääräisiä veroja aiemmista vuosista. Tätä kutsutaan ilmeisiksi tapauksiksi, joissa veroa ei tarvitse maksaa, mutta veroviranomaiset ovat monimutkaisempia (ja valitettavasti myös laittomia) tapauksia (käyttäen kansalaisten luottamusta ja sitä, että Venäjän federaation verolaki on kirjoitettu venäläisillä kirjeillä, mutta sen ymmärtämiseksi) sisältö on ajoittain äärimmäisen vaikeaa myös asiantuntijoille) yrittää täyttää eri tasojen budjetit millä tahansa tavalla.

Tässä yhteydessä on huomattava, että (esimerkiksi) henkilökohtaisen omaisuuden veroa koskevassa laissa säädettiin mahdollisuudesta laskea vero uudelleen, mutta vain jos:

sTI: ltä tai veroviranomaiselta veroviranomaiselta saatiin virheellisiä tietoja;

tiedot kiinteistön arvosta tulivat tieto- ja viestintätekniikalta tai liikennepoliisilta verohallinnolle viipymättä (tiedot on saatava veroviranomaisille vuosittain ennen 1 päivää maaliskuuta siitä vuodesta, jolta veroa myöhemmin peritään);

veroa laskettaessa tehtiin aritmeettinen (tekninen) virhe.

22.2.2016 Federal Tax Service selvitti seuraavaa (Venäjän liittovaltion veroviraston 22.12.2016 päivätty tieto "Kiinteistöverojen uudelleenlaskennasta"):

Yksilöt voivat lähettää verovalvontavirastolle muutoksen kiinteistöveron (maa-vero, liikennevero, kiinteistövero) uudelleenlaskemisesta, jos vuoden 2015 verotuksessa:

- sisältää epäolennaisia tietoja, jotka vaikuttavat kiinteistöverojen määrään. (Esimerkiksi yhteydessä asetusten antamiseen että alhaisemman verokannan, katasteriarvo koon muuttaminen verovähennysten lähettämisen jälkeen verojen ilmoituksiin tai saaminen verotarkastus tarkistettujen tietojen verotettavaan omaisuutta rekisteröitymättä elimet);

- verohelpotuksia ei oteta huomioon. (Esimerkiksi veronmaksaja ei ole aiemmin hakenut verovirastoa verohyödyn käyttämisestä.)

Jos verot lasketaan uudelleen, veroviranomainen:

- nollaa ja laskee uudelleen aikaisemmin kertyneen veron ja seuraamusten määrän;

- luo uuden verotuksen (jos vero ylittää 100 ruplaa) ja ilmoittaa uuden verotuksen määräajan ja sijoittaa sen "Veronmaksajan henkilökohtaiselle tilille". Jos veronmaksajaa ei ole liitetty "Henkilökohtaisiin tileihin", hänelle lähetetään uusi ilmoitus.

Venäjän liittovaltion verohallinto kiinnittää huomiota siihen, että on myös mahdollista lähettää pyyntö kiinteistöverojen uudelleenlaskemisesta "Veronmaksajan henkilökohtaisen tilin" tai "Ota yhteyttä Venäjän verovirastoon" palveluiden kautta.

luottoa voidaan hyvittää tai palauttaa vain, jos riidanalaisen veron maksamisesta on kulunut enintään kolme vuotta (verolain 78 §: n 7 momentti);

Moraalisesti kestävämmän veroviranomaisen olisi lähetettävä tutulla lomakkeella postitse lähetetty veromaksu, jos kyseiset henkilöt eivät ole saaneet sähköistä maksua koskevaa ilmoitusta ja maksuaineistoa ennen 1. syyskuuta.

Kaikki ovat kiinnostuneita siitä, onko syytä huolehtia, viettää aikaa jonojen selvittämiseen, seisomiseen, jotta voisimme selvittää syyt, miksi veron maksamista koskeva ilmoitus ei tullut?

Kuten edellä mainittiin - kunnes veronmaksua koskeva ilmoitus on tullut, ei ole mitään syytä huoleen, koska velvollisuus maksaa kiinteistö-, kuljetus- ja maamaksu ei ole tullut - se on kirjoitettu mustavalkoisena Venäjän federaation verolain 57 §: ssä.

Mutta jos tutkit huolellisesti Venäjän federaation verolain, voit oppia vielä enemmän vivahteita:

- Jos veroviranomainen ei täytä määräaikaa, jona veroilmoitus lähetetään

Näistä vivahteista melkein sininen, monilla ihmisillä oli paljon ongelmia. Ongelmien välttämiseksi voit ottaa meihin yhteyttä ammattitaitoiseen apuun.

Käytäntö osoittaa, että mitä aikaisemmin henkilö kääntyy ammattilaisille, sitä vähemmän on pyrittävä ratkaisemaan hänen ongelmansa, ja ongelmat on helpompi ratkaista.

Artikkeli on kirjoitettu ja lähetetty 17. lokakuuta 2011. Tarkistettu - 03/11/2012, 10/17/2012, 03/05/2013, 04/04/2014, 11.2.2015, 07/22/2016, 08.26.2016, 12.26.2016.

VAROITUS!

Kirjoittaja: asianajaja ja veroneuvoja Alexander Shmelev © 2001 - 2017

Hyödyllisiä linkkejä aiheesta "Mitä tehdä, jos yksi veroilmoitus kuljetuksen, maan, kiinteistöveron maksamisesta"

Verotarkastuksen aikana tai verojen tai maksujen maksamista koskevien kysymysten vuoksi veroviranomaisella on oikeus vaatia veronmaksajaa antamaan suullisia selityksiä ja pyytää häntä käymään verohallinnossa tietyn ajan. Miten veronmaksaja tietää, että he haluavat puhua hänelle suullisesti? Saat ilmoituksen verovelvollisen selvityspyynnöstä.

Tarkastuksen soittamisen syyt voivat olla erilaisia:

- Jos verotarkastuksessa paljastui virheitä tai ristiriitaisuuksia veronmaksajan antamiin tietoihin ja veroviraston hallussa oleviin tietoihin. Puhelun tarve riippuu tilanteen monimutkaisuudesta ja tehtyjen virheiden määrästä;

- Veronmaksaja voi saada verovelvollisuuden selventää asioita, jotka liittyvät lain realiteettien toteuttamiseen;

- Veronmaksaja voidaan kutsua verovirastolle toimitettavaksi tai tutustua eri verotarkastuksen asiakirjoihin. Tämä voi olla päätös siitä, että verotarkastuksen ajanjaksoa lisätään, tarkastus lopetetaan, keskeytetään, nimetään asiantuntijatutkimukset, tarve toimittaa lisää asiakirjoja jne.

Verotuspyyntö selittää

Veroilmoitus lähetetään Venäjän liittovaltion veroviraston nro ММВ-7-2 / 189 8. toukokuuta 2015 päivätyn määräyksen liitteessä 2 esitetyssä muodossa. Yhtiön täydellinen nimi, yrittäjän tai luonnollisen henkilön täydellinen nimi on merkitty asiakirjan otsikkoon.

Ilmoituksen tärkein osa sisältää seuraavat tiedot:

- valmistumispäivä;

- veroviranomaisen nimi;

- jossa he kutsuvat verovirastoon selityksiä varten: tarkka osoite ja huoneen numero;

- vierailun aika: vastaanotto-päivät ja -ajat;

- maininta siitä, miksi verovelvollinen kutsutaan tarkastukseen;

- Tarkastusviranomaisen nimi, allekirjoitus;

- ota yhteyttä puhelimeen;

- päivämäärä, allekirjoitus, veronmaksajan täydellinen nimi, joka vahvistaa ilmoituksen vastaanottamisen määrätyn ajan kuluessa (jos ilmoitus toimitetaan paperilla).

Tarkastusvirasto voi lähettää veronmaksajan selvityspyynnön kirjattuna kirjeenä, siirtää yhtiölle tai yksittäiselle yrittäjälle (sekä organisaation tai yksittäisen yrittäjän lailliselle tai valtuutetulle edustajalle) suoraan sähköisen asiakirjanhaltijan välityksellä sähköisesti lähetettävälle kuitille.

Jos organisaation tai yrittäjän on toimitettava veroraportit sähköisesti, heille olisi myös annettava veropyyntö selvityksen tekemiseksi sähköisessä muodossa (tämä koskee suurimpia veronmaksajia, työnantajia, joiden keskimääräinen henkilöstömäärä on yli 100 henkilöä jne.). Verovelvollisen on lähetettävä kuuden työpäivän kuluessa verovelvollisen selvityspyynnön lähettämisestä vahvistuksen ilmoituksen vastaanottamisesta (esimerkiksi kuittaus tämän ilmoituksen vastaanottamisesta).

Jos ilmoitus lähetetään postitse, se lähetetään rekisteriin merkittyyn yrityksen sijainnin osoitteeseen. Jos vastaanottaja on IP, verovelvollisen puhelun ilmoitus lähetetään yksittäisen yrittäjän asuinpaikan osoitteeseen tai sille osoitettu osoite USRN: n sisältämien asiakirjojen lähettämiseen. Postitse lähetetyn ilmoituksen vastaanottopäiväksi katsotaan kuudes työpäivä rekisteröidyn kirjeen lähettämisestä.

Verokirje täsmentää

Huomaa, että verohallinnolla on oikeus kutsua sinut suulliseen keskusteluun asioista tai pyytää sinua antamaan kirjallisia selvityksiä kiinnostavasta asiasta. Jos olet saanut ilmoituksen selitysten toimittamisesta (lomake KND 1165050: stä) , venäjän liittotasavallan veroviraston määräyksen nro 1, nro 2, nro 2, liite nro 5, toukokuu 2015), sitten viiden työpäivän kuluessa on tarpeen vastata kirjallisesti tarkastuskysymyksiin. Lomaketta, jolla selitykset on laadittava, ei ole laillisesti hyväksytty, joten on mahdollista esittää selityksiä vapaassa muodossa. Yrittäjällä on oikeus liittää kirjallisiin selityksiin esitettyjen tietojen aitoutta vahvistavia asiakirjoja.

Vuoden 2017 loppuun mennessä monet kansalaiset joutuvat tilanteeseen, jossa veroilmoitus saapui heidän osoitteeseensa tai henkilökohtaiseen tiliinsa Venäjän liittovaltion veroviraston verkkosivuilla. Mitä tehdä tämän asiakirjan kanssa? Miten maksetaan tarkastuslaitoksen laskema maa / liikenne / kiinteistövero sekä verovelvollisen veloittamat henkilökohtaiset tuloverot? Tietoja tästä - kuulemisessa.

muoto

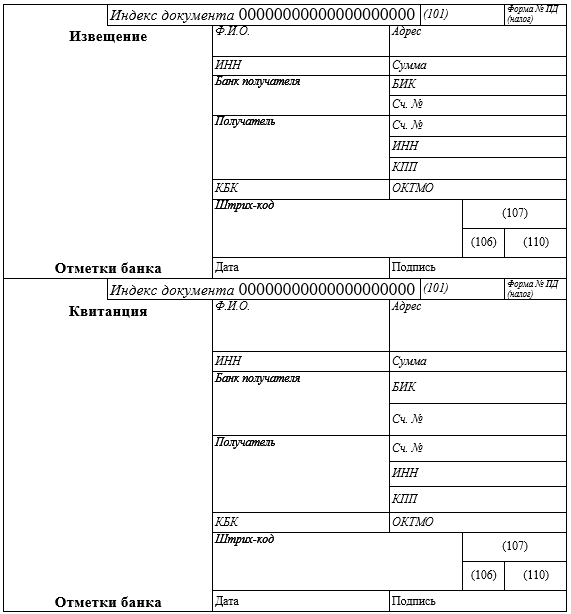

Joten veroilmoitus on tullut. Mitä tehdä sen kanssa? Jos tämä on paperi, niin ennen kaikkea sinun on varmistettava, että nämä eivät ole petosten temppuja, vaan oikeastaan IFTS: n ns. Hänen hattu näyttää tältä:

Tämän asiakirjan ulkonäkö on vahvistettu Venäjän liittotasavallan verohallinnon 07.9.2016 määräyksellä nro ММВ-7-11 / 477. Tämä KND: n lomake on 1165025. Se otettiin käyttöön suhteellisen hiljattain - 01.4.2017.

Se on hieman helpompaa, kun veroilmoitukset saapuvat maksajan henkilökohtaiselle tilille Venäjän liittovaltion veroviraston verkkosivuilla www.nalog.ru. Täällä voit olla varma asiakirjan aitoudesta.

analyysi

Jos veroilmoitus on saapunut, se voi välittömästi sisältää 4 verovelkaa:

- ajoneuvoissa;

- maahan;

- yksilön omaisuutta;

- tuloverosta, jota veroagentti (työnantaja jne.) ei voinut pidättyä aikaisemmin.

Verohallinto sisällyttää ilmoitukseen kuitenkin vain ne osat, joiden osalta maksaja on tai jolla on verovelvollisuus talousarvioon. Siksi se voi tulla sekä laajennetussa että supistetussa muodossa. Periaate on tämä: ei ole mitään esitystä - veroa ei ole.

Konsernitilinpäätös vuonna 2017 voi tulla paitsi vuodelle 2016, mutta myös aikaisemmille tilikausille (enintään 3 vuotta sitten, lukuun ottamatta kuluvaa vuotta). Tämä tapahtuu verojen uudelleenlaskennassa.

Lain mukaan konsolidoitu veroilmoitus luo automaattisesti veroviranomaisten erityisen tietokoneohjelman. Tämä ei kuitenkaan takaa, että ilmoituksessa ei ole virheitä.

Siksi, kun veroilmoitus saapui, suosittelemme, että otat välittömästi huomioon tässä asiakirjassa:

- kaikki lähdetiedot, jotka verotietosi tarjoaa;

- kaikkien laskelmien oikeellisuus.

Monet luonnollisesti esittävät kysymyksen: mistä veroilmoitus tulee? Pääsääntöisesti se lähetetään henkilön rekisteröinnin osoitteeseen passin mukaan.

Joskus tapahtuu, että veroilmoitus on myöhempi kuin eräpäivä. Miten toimia tässä tapauksessa, kirjoitimme aineistoon "".

maksu

Ilmoituksen jälkeen tarkastuslaitos lataa sen sähköisesti fyysisen henkilön henkilökohtaiselle tilille osiossa ”Veronmaksajien asiakirjat”.

Huomioithan, että henkilökohtaiselle tilillesi lataamisen jälkeen konsolidoitu veroilmoitus katsotaan toimitetuksi. Eli on velvollisuus siirtää valtiovarainministeriölle yksi tai toinen vero.

On tärkeää, että ilmoituksen purkaminen tapahtuu samoin kuin maksujen kuitit. Näin ollen verovelvollisen verojen maksaminen ei saisi aiheuttaa erityisiä vaikeuksia.

Voit maksaa kolmella tavalla:

- Suoraan henkilökohtaisen tilin kautta.

- Käyttämällä sivustopalvelua FTS "Pay tax".

- Pankin kautta esipainetut laskut.

Saatuaan paperipohjaisen ilmoituksen tarkastuksessa käytetään myös tarvittavia kuitit. Tällöin maksuilmoitus on mahdollista pankkilaitoksen kautta.

Maksun suorittamisen jälkeen ei ole tarpeen vahvistaa maksun suorittamista ilmoituksen mukaisesti. On totta, että maksun vahvistus on parempi tallentaa.

Jos löydät virheen, korosta teksti ja napsauta Ctrl + Enter.