Tyhjä maamaksu oikeushenkilöille. Kuinka täyttää ja esittää maamaksuilmoitus

Kuinka monta ilmoitusta täytetään ja lähetetään

Ilmoitus on luovutettava verohallinnolle tontin sijainnissa 1 lausekkeen 1 artikla. 398 NK RF. Jos organisaatiossa on useita paikkoja yhden kunnan alueella (yksi liittovaltion kaupunki), yksi ilmoitus jätetään, mutta jokaisesta niistä on tehtävä erillinen osio. 2 ilmoitusta.

Jos organisaatiolla on useita toimipaikkoja liittovaltion kannalta merkittävässä kaupungissa, voit valita verohallinnon yhden niistä ja lähettää ilmoituksen kaikille sivustoille ilmoittamalla muille verotarkastajille Federal Tax Servicein kirje 26. huhtikuuta 2005 N: o 21-4-04 / [sähköposti suojattu] .

Jos organisaatio omistaa useita paikkoja eri kunnissa, ilmoitusten määrä riippuu liittovaltion verohallinnon tarkastuslaitoksen määrästä, joka valvoo näitä alueita s. 2.11:

jos yksi IFTS toimittaa yhden ilmoituksen, jokaisen jakson osalta täytetään erillinen jakso. 2 ilmoitusta, joissa on vastaava OKTMO-koodi;

jos eri verotarkastusviranomainen - ilmoitus on toimitettava jokaiselle niistä.

OKTMO-koodi löytyy Federal Tax Service -sivustossa (http://nalog.ru/rn77/service/oktmo/) julkaistusta "Know OKTMO" -palvelusta. FTS-tiedot.

Mitkä ilmoituksen osat täyttyvät

Maan veroilmoitukseen sisältyy s. 1.2 ilmoituksen täyttämismenettelystä:

Maksetaan tai vähennetään vuodeksi, lasketaan kaava 5 jakso, Art. Verolain 396 §: ssä. 7, 4 h. 1 rkl. Lain 2 §: ssä).

Organisaatiolla ei ole oikeuksia etuuksiin.

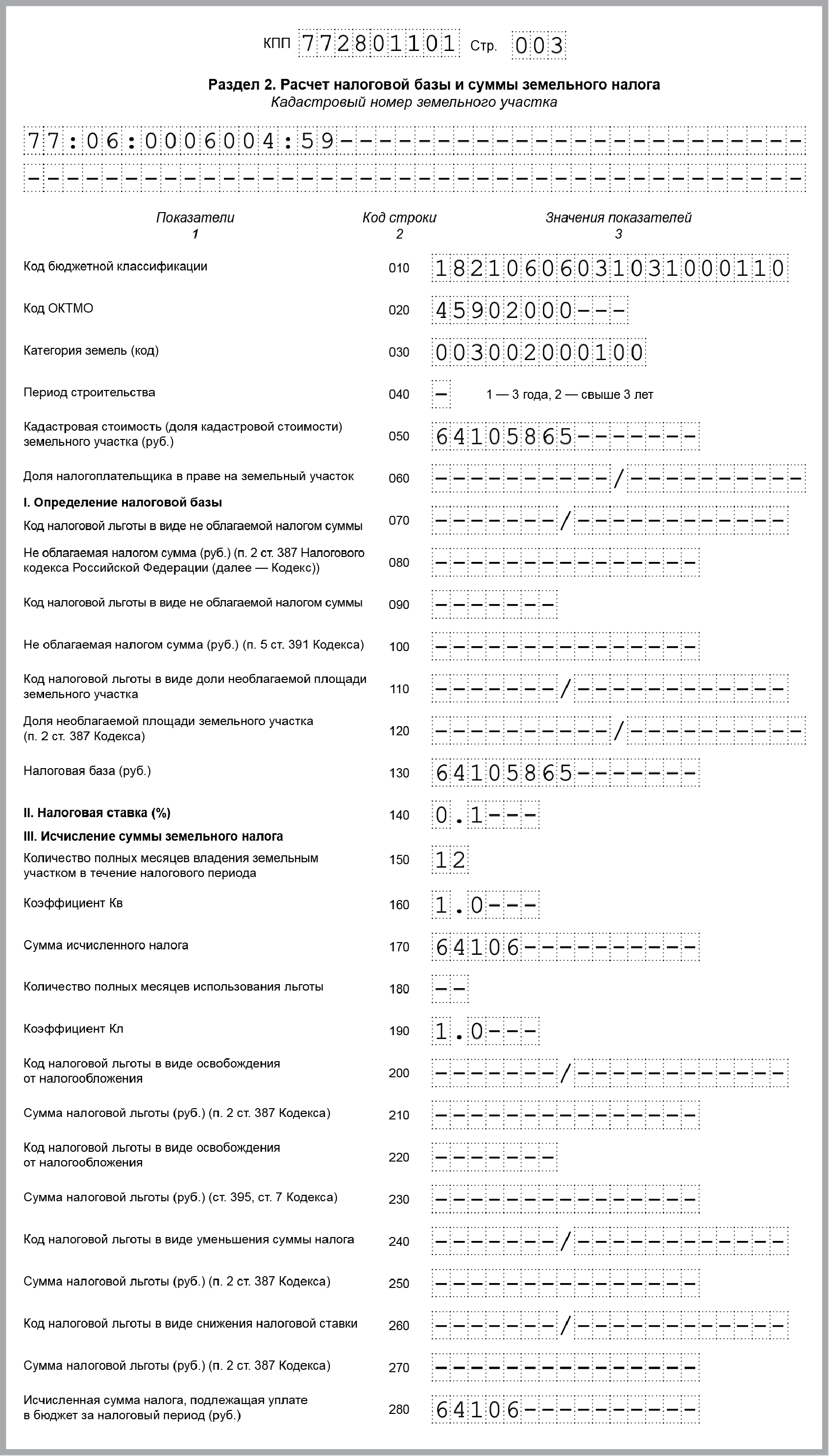

Maamaksu lasketaan tontista N 77: 06: 0006004: 59.

Ennakkomaksut ensimmäiselle, toiselle ja kolmannelle neljännekselle - 16 026 ruplaa. (64,105,865 ruplaa x 0,1% x 1/4).

Etujen perusteella laskettu vero (rivin 280, tämän jakson ilmoituksen 2 jakso) on 64 106 ruplaa. (64,105,865 ruplaa x 0,1%).

Maamaksu lasketaan tontista N 77: 06: 0006004: 39.

Ei ennakkomaksuja.

Vero, joka on laskettu etuuksilla (tämän jakson ilmoituksen rivin 280 kohta 2), vastaa veroa, joka ei sisällä etuuksia (rivin 170 kohta 2. tämän jakson ilmoitus) - 72 471 ruplaa. (58 000 000 ruplaa x 1,5% x 0,0833).

Talousarvioon maksettavan veron kokonaismäärän laskeminen.

Ennakkomaksut (rivit 023, 025, 027, ilmoituksen 1 kohta) I, II ja III neljännekselle - 16 026 ruplaa. (64,105,865 ruplaa x 0,1% x 1/4).

Molemmista tontteista laskettu vero (linjan 021, ilmoituksen 1 kohta) on 136 577 ruplaa. (64 106 ruplaa + 72 471 ruplaa.).

Vuodesta maksettava vero (rivin 030 kohta 1) - 88,499 ruplaa. (136 577 ruplaa. - (16 026 ruplaa. + 16 026 ruplaa. + 16 026 ruplaa.)).

Se on lakisääteinen velvoite sellaisille yksityishenkilöille ja oikeushenkilöille, jotka omistavat tällaisen omaisuuden maalla.

Lisäksi jälkimmäisen veronmaksajien osalta pakollinen ehto ei ole pelkästään rahan tallettaminen, vaan myös erityisasiakirjan täyttäminen - veroilmoitus. Tietoja oikean suunnittelun ominaisuuksista ja asiakirjan täyttämisestä - tarkemmin artikkelissa.

Yleinen luettelo yhteisöistä, joihin sovelletaan lainsäädännöllistä velvollisuutta maksaa maamaksu, on lueteltu \\ t Venäjän federaation verolain 398 §: ssä. Tämän artiklan mukaan tällöin ovat maa-alueita, jotka sijaitsevat kunnassa tai liittovaltion merkityksellisissä kaupungeissa.

Ne voivat kuulua johonkin seuraavista luokista:

- (valtion, kunnan tai yksityisen omistusmuodon);

- yksilöt ovat kansalaisia;

- yksityishenkilöinä rekisteröidyt henkilöt (PI);

Niiden on kuitenkin omistettava maa seuraavilla oikeuksilla:

- (tässä tapauksessa maa annetaan vain kansalaisille);

Kaikkien yksiköiden, jotka omistavat maata yhdellä edellä mainituista kolmesta oikeudesta ja joilla ei ole mitään, on velvollinen maksamaan vero. Oikeushenkilöille asetetaan kuitenkin toinen lisävelvoite - erityisen veroasiakirjan, eli ilmoituksen, täyttäminen ja toimittaminen.

Kaikkien yksiköiden, jotka omistavat maata yhdellä edellä mainituista kolmesta oikeudesta ja joilla ei ole mitään, on velvollinen maksamaan vero. Oikeushenkilöille asetetaan kuitenkin toinen lisävelvoite - erityisen veroasiakirjan, eli ilmoituksen, täyttäminen ja toimittaminen.

Yksittäisten yrittäjien osalta, jotka vuoteen 2015 asti joutuivat myös toimittamaan ilmoituksen, heille tämä tulli peruutettiin sen jälkeen, kun se oli tehnyt joitakin muutoksia RF-verokoodiin.

Nyt nämä henkilöt maksavat FTS-elinten laskeman veron ja näkyvät vastaavassa ilmoituksessa.

Täyttö- ja toimitusajat

Ilmoituksen täyttäminen ja palauttaminen on määräaikainen velvoite, joka  sillä on muun muassa selkeä aikataulu. Asiakirja toimitetaan kerran vuodessa ja se sisältää tietoja koko ajan. Ilmoitus on toimitettava viimeistään kyseisen vuoden helmikuun 1. päivänä, joka seuraa raportointivuotta (eli vuonna 2016 oli tarpeen siirtää se ennen 1. helmikuuta 2017).

sillä on muun muassa selkeä aikataulu. Asiakirja toimitetaan kerran vuodessa ja se sisältää tietoja koko ajan. Ilmoitus on toimitettava viimeistään kyseisen vuoden helmikuun 1. päivänä, joka seuraa raportointivuotta (eli vuonna 2016 oli tarpeen siirtää se ennen 1. helmikuuta 2017).

Pieni laajennus on mahdollista vain, jos määräaika on vapaapäivä (viikonloppu tai loma).

Tällöin määräaika siirretään seuraavaan työpäivään.

Jos asiakirjan toimittamiselle asetettua määräaikaa rikotaan (tai jos tätä velvollisuutta ei noudateta), maksajalla on tietty vastuu, nimittäin:

- 5% maksamattomasta verosta joka viivästyskuukausi, mutta vähintään 1000 ruplaa. ja enintään 30% tästä arvosta - suhteessa organisaatioon (Venäjän federaation verolain 119 §: n mukaisesti);

- 300 - 500 ruplaa. - tämän asiakirjan toimittamisesta vastaavan virkamiehen osalta (tämä on vahvistettu Venäjän federaation hallintokoodin 15 artiklan 5 kohdassa).

Hoidon viranomaisen kohdalla se alueellinen osasto, jolla on kiinteä tontti, on sen alueellisen verohallinnon alueellinen osasto. On syytä harkita, että jos kiinteistöjä on useita ja ne sijaitsevat Venäjän federaation eri osastoissa, jokainen niistä täyttää ja luovuttaa useita asiakirjoja.

Määräaikojen täyttämisen lisäksi asiakirjan oikea suorittaminen on myös tärkeä edellytys..

Loppujen lopuksi, jos siinä on virheitä tai epätarkkuuksia, FTS-virkailijat eivät hyväksy sitä, mutta palaa maksajalle korjaamaan viat. Tämä puolestaan voi johtaa määräaikojen rikkomiseen ja sakon määräämiseen.

Sillä on vakiintunut muoto, ja se on hyväksytty laissa, Venäjän liittovaltion veroviraston määräyksellä 28.10.11 nro MMB-7-11 / [sähköposti suojattu] (jäljempänä - järjestys). Sen määrä on melko pieni, asiakirja koostuu seuraavista osista:

- Otsikkosivu. Tässä on yksityiskohtaista tietoa veronmaksajasta.

- Ensimmäisessä osassa "Talousveron määrä maksetaan talousarvioon". Tässä osassa on raportointikaudella maksettujen ennakkomaksujen määrä ja sen kokonaismäärä.

- Toinen osa "Veropohjan laskeminen ja maamaksun määrä". Tässä on kuvattu yksityiskohtaisemmin algoritmi tämän arvon määrittämiseksi ja laskutoimitukset ovat tarpeen.

Seuraavassa esitetään yksityiskohtaisemmin täyttöä koskevat säännöt ja piirteet.

Lomakkeen voi täyttää liittovaltion veropalvelun alueellisessa jaossa, Internetissä, tämän elimen virallisella verkkosivustolla tai toisella kolmannen osapuolen resurssilla.

Itse asiakirjaan ei ole muutettu viime vuosina muutoksia, mutta muutokset voisivat vaikuttaa eri koodeihin ja viitekirjaan, joita käytetään sen valmistelussa. Siksi kaikki nämä kohdat olisi otettava huomioon ennen ilmoituksen täyttämistä ja tarvittaessa tarkistettava siellä näkyvät tiedot.

Täyttöohjeet

Kaikki ilmoituksen osat on täytettävä järjestyksessä esitettyjen vaatimusten mukaisesti.

Tärkeimmät näistä ovat:

- Kaikkien kustannusindikaattorien arvot on merkittävä kokonaisruplaan. Jos laskennan jälkeen indikaattori on osoittautunut kapeikseilla, se pyöristetään yleisten aritmeettisten sääntöjen mukaisesti: jos kopikat ovat alle 50, niin pienempään suuntaan, muuten - suurempaan suuntaan.

- Kaikki asiakirjan sivut on numeroitu. Se alkaa otsikkosivulta eikä se ole riippuvainen täytettävien osien lukumäärästä ja niiden läsnäolosta tai poissaolosta. Sivunumero tallennetaan erityiseen kenttään vasemmalta oikealle tässä muodossa: 005 kolmannelle sivulle, 015 viidentoista, 105 sata ja viidesosa.

- Virheiden korjaaminen korjaavien keinojen avulla ei ole sallittua. Myös kiellot, kirjoitusvirheet tai virkailijat kiellettiin tekstissä, lihavoitu läpivienti, pyyhkimen tai korjaimen käyttö. Jos muutokset ovat välttämättömiä, virheellisiä tietoja tulisi siirtää yhdellä ohuella viivalla, jonka jälkeen oikeat tiedot on ilmoitettava niiden vieressä sekä kirjauksen tekijän allekirjoitus ja sukunimi.

- Ilmoitusta täytettäessä voidaan käyttää seuraavien värien musteita: musta, sininen, violetti. Teksti voidaan kirjoittaa käsin tai kirjoittaa tietokoneeseen. Kaikki tekstikenttien kirjaimet on tulostettava.

- Lomakkeen kaksipuolinen tulostus ei ole sallittua. Jokainen sivu on tulostettava erilliselle arkille. On myös kiellettyä kiinnittää arkit tavalla, joka voi vahingoittaa paperikantoa (esimerkiksi nitojan tai nitojan kiinnittämiseksi).

- Kaikki kentät täytetään vasemmalta oikealle alkaen ensimmäisestä tuntemuksesta. Kunkin kentän on tarkoitus lisätä siihen vain yksi indikaattori (lukuun ottamatta murto-osia, jotka voivat miehittää useita kenttiä). Jos jokin indikaattoreista puuttuu, syötetään viiva sopivaan kenttään.

Periaatteessa nämä vaatimukset eivät ole ainutlaatuisia - ne on laadittu suurimmalle osalle ilmoituksista ja virallisista asiakirjoista, jotka toimitetaan valtion elimille.

Niiden noudattaminen on kuitenkin pakollista, koska muuten asiakirjan hyväksyminen voidaan evätä.

Ilmoitus voidaan toimittaa sekä paperi- että sähköisessä muodossa RF-verokoodissa säädettyjen erityisten tietoliikennekanavien avulla.

Kun asiakirja toimitetaan paperimuodossa, on tarpeen laatia kaksi kopiota siitä, koska yksi luovutetaan veroviranomaiselle, ja toinen, asianmukaisella huomautuksella, palautetaan maksajalle. Tämä voidaan tehdä sekä henkilökohtaisesti että postitse tai laillisen edustajan kautta.

Tietojen syöttäminen osittain

Ilmoituksen jokaisessa osassa on tarkoitus esittää tiettyjä tietoja, jotka on syötetty lakisääteisten vaatimusten mukaisesti. Siksi kannattaa harkita kunkin osan sisältöä tarkemmin:

Otsikkosivu

Tässä on annettava seuraavat tiedot:

- INN ja KPP (yhtiön asiakirjojen mukaisesti);

- oikaisun numero (alkuperäisen toimituksen tapauksessa nolla asetetaan, jos se on määritetty, 1, 2, 3 jne.);

- (sen koodi);

- raportointivuosi;

- liittovaltion veropalvelun osaston koodi, jossa asiakirja on toimitettu;

- oKVED-tyyppisen taloudellisen toiminnan tyyppi;

- täydellinen yrityksen nimi;

- puhelinnumero;

- asiakirjan sivujen määrä.

Alla maksajan edustaja esittää koko nimensä ja allekirjoituksensa sekä yrityksen sinetin.

Valtuutuksensa vahvistamiseksi on annettava erityinen asiakirja (tämä voi olla valtakirja tai määräys, jossa nimetään johtaja virkaan).

Ensimmäinen osa

Seuraavat tiedot syötetään tämän jakson asianmukaisiin riveihin:

- budjettiluokituksen koodi;

- oKTMO-koodi;

- koko ajanjakson ja kunkin vuosineljänneksen verotettu määrä.

Tietojen oikeellisuus vahvistetaan myös valtuutetun henkilön allekirjoituksella.

Toinen osa

Tässä osiossa veron laskeminen tavallaan näytetään yksityiskohtaisemmin ja se sisältää seuraavat tiedot:

- katastrofin numero;

- budjettiluokituksen koodi uudelleen;

- ja OKTMO-koodi;

- rakennusvaihe (jos tällainen työ tehdään paikan päällä);

- maan maarekisterin arvo;

- etuuksien koodi ja määrä, jota ei veroteta (jos on etuja);

- koko;

- arvo;

- sivuston omistusoikeuden kesto (ilmoitettu koko kuukausien lukumääränä);

- laskettu määrä.

Näitä osioita täytettäessä ja laskettaessa maksajan ei pitäisi olla vaikeuksia, koska veron laskentamenetelmä on yksinkertainen, ja kaikki ilmoituksen kentät on kuvattu riittävän yksityiskohtaisesti.

Mikäli ongelmia ilmenee, on syytä käyttää tilaukseen sisältyviä tietoja, jotka sisältävät riittävän yksityiskohtaiset ohjeet kunkin jakson ja asiakirjakentän täyttämiseksi.

Vaaditut sovellukset

Tilauksessa ei ole ainoastaan yleisiä sääntöjä, jotka koskevat ilmoituksen täyttämistä ja jättämistä, vaan myös luetteloa tietyistä liitteistä, joita vastuuhenkilö voi tarvita täyttäessään.

Näitä ovat:

- Liite nro1. Verokauden määrittelykoodit. Yleisesti ottaen tämä ajanjakso on kalenterivuosi, mutta on myös vaihtoehto, kun yhtiö puretaan.

- Liite nro2. Saneerauslomakkeet ja organisaation selvitystilakoodi. Kullakin näistä muodoista (fuusiot, divisioonat jne.) On oma digitaalinen arvo.

- Liite nro3. Maan veroilmoituksen verokoodit. Tämän hakemuksen avulla määritetään koodi, joka heijastaa sitä, missä tarkalleen ilmoitus menee (erän sijainnin, maksajan kirjanpidon jne. Mukaan).

- Liite nro4. Koodit, joissa määritellään maa-alueen veroilmoituksen toimittamismenetelmä veroviranomaiselle. Tämä voi olla paperi tai sähköinen media, henkilökohtainen toimitus tai postitus jne.

- Liite nro5. Maan viitekategoriat. Jokaisessa lainsäädännössä määritellyssä luokassa (teollisuus-, vesi- tai metsäreservit jne.) On myös koodi.

- №6. Verohelpotusten koodit. Jos on olemassa tiettyjä etuja, se näkyy ilmoituksessa vastaavalla numeerisella arvolla niiden luonteen ja tyypin mukaan.

Nämä koodit eivät ole kovin monta, joten oikean ja asianmukaisen tilanteen valinta ei ole maksajan erityistyö.

Muutetun ilmoituksen piirteet

Siinä tapauksessa, että veroviranomaiselle toimitettu ilmoitus sisälsi veron laskennassa virheitä tai virheitä, jotka havaittiin vasta sen jälkeen, kun veroilmoitus on tehty, verovelvollisen on laadittava ja toimitettava uusi otosasiakirja.

Tämä tehdään tarkistetulla ilmoituksella, joka on täytetty samassa muodossa ja samojen sääntöjen ja vaatimusten mukaisesti kuin tavanomainen, Art. Venäjän federaation verolain 81 §: ssä.

On pakko antaa se siinä tapauksessa, että virhe on johtanut  veron alikäyttö talousarvioon. Jos tilanne on päinvastainen (eli enemmän rahaa on maksettu), valintaoikeus säilyy maksajalla (tämä tarkoittaa, että hän ei saa jättää sitä).

veron alikäyttö talousarvioon. Jos tilanne on päinvastainen (eli enemmän rahaa on maksettu), valintaoikeus säilyy maksajalla (tämä tarkoittaa, että hän ei saa jättää sitä).

Jos asiakirja on toimitettu ennen pääilmoituksen jättämisen määräaikaa tai FTS: n virkamiehet havaitsevat laskelmissa ilmenneen virheen, maksajalle ei ole vastuuta. Muissa tapauksissa hänen on maksettava rangaistus ja rangaistus jokaista viivästyspäivää varten, jos ilmoitus on myöhässä.

Lisäksi ”selvennysten” esittäminen uhkaa yleensä veroviranomaisten suurempaa huomiota ja saattaa jopa johtaa suunnittelemattomaan tarkastukseen (jos toimitus toimitetaan määräajan jälkeen).

Nykyisen lainsäädännön normien mukaisesti maa-alueita omistavat organisaatiot ja yksittäiset yrittäjät tulee antaa FTS: lle veroilmoitus maamaksusta.

Tämä asiakirja on toimitettu muilla asiakirjoilla - yksinkertaistetun verojärjestelmän tai UTII: n ilmoitus. On huomattava, että maamaksu veloitetaan vain, jos esine on suunniteltu kaikkien asiaankuuluvien vaatimusten ja sääntöjen mukaisesti.

Maa-veron veroilmoitus vuonna 2017

Vuoden 2015 verokaudesta alkaen maamaksuilmoituksia ei esitetä yksittäisille yrittäjille.

Velvollisuus jättää maamaksuilmoitus annetaan vain oikeushenkilöille.

Yleensä verotarkastus laskee veron määrän yleensä yksityishenkilöille ja yksittäisille yrittäjille, jotka ovat velvollisia maksamaan maamaksun. Tämä todetaan Venäjän federaation verolain 391 §: n 3 momentissa.

Yksityishenkilöille maksettavan veron määräaika on viimeistään päättyneen verokauden jälkeisen vuoden joulukuun 1. päivä. eli viimeistään 1. joulukuuta 2017 on maksettava maamaksu vuodelta 2016. Ja vuonna 2017 yksityishenkilöiden on maksettava maamaksu ennen 1. joulukuuta 2018.

Yksittäisille yrittäjille ja yksityishenkilöille maksettava maamaksu ilmoitetaan ilmoituksessa, joka tulee rekisteröintipaikan henkilölle. Tarkastuksen on lähetettävä veroilmoitus viimeistään 30 päivää ennen eräpäivää.

Seuraavat tiedot ilmoitetaan veroilmoituksessa:

- maksettavan veron määrä;

- verotuksen kohde;

- veropohja;

- veronmaksuaika.

Jos maa, joka on tonttien omistaja, ei saanut ilmoitusta kuukaudessa ennen veronmaksuaikaa, Venäjän FTS suosittelee itse aloitetta ja ottamaan yhteyttä tarkastusvirastoon henkilökohtaisesti tai toimitsijamiehen välityksellä.

Tällöin ilmoitus siirretään henkilölle (hänen lailliselle tai valtuutetulle edustajalle) henkilökohtaisesti vastaanottamisen yhteydessä.

On myös toinen tapa saada veroilmoitus maamaksun maksamisesta. Se voidaan lähettää sähköisesti televiestintäkanavien kautta tai veronmaksajan henkilökohtaisen tilin kautta.

Kuka maksaa maamaksua vuonna 2017?

Veronmaksajat ovat organisaatioita, yksittäisiä yrittäjiä, henkilöitä, joilla on omistusoikeus, oikeus pysyvään (ikuiseen) käyttöön tai oikeus elinikäiseen perimään hallussaan maata, joka on tunnustettu verotettavaksi kohteeksi Art. Venäjän federaation verolain 389 §: ssä.

Mitä tontteja verotetaan?

Venäjän federaation verolain 389 §: n mukaan kunnassa sijaitseviin tontteihin sovelletaan verotusta, ja alueen viranomaiset ovat ottaneet käyttöön maamaksun.

Ei veroa:

- tontit, jotka eivät ole myynnissä, ja jos niissä on erityisen arvokkaita esineitä Venäjän federaation kansojen kulttuuriperinnöstä;

- maa-alueet, jotka on sisällytetty maailmanperintöluetteloon;

- tontit, joilla on historiallisia ja kulttuurisia varantoja;

- tontit, joissa on arkeologisia perintökohteita, varata museoita;

- tontit, jotka ovat osa kerrostalon yhteistä omaisuutta.

Maan veroa maksaa vain maan omistaja. Järjestöt, yksittäiset yrittäjät eivät maksa maamaksua, jos maa on heidän kanssaan seuraavien perusteella:

- vuokrasopimus;

- vapaata kiireellistä käyttöä koskeva sopimus.

Maaveroilmoituksen toimittaminen vuonna 2017

Maksu veroilmoituksen on täytettävä vuoden lopussa. Lakisääteisten määräaikojen mukaisesti se siirretään veroviranomaisille.

Ilmoitus jätetään verovirastolle tontin sijainnin mukaan. Jos organisaatio omistaa useita tontteja ja ne sijaitsevat eri alueilla, jokainen asiakirja täytetään erikseen ja siirretään asianomaiselle veroviranomaiselle.

Sekä yksittäinen yrittäjä että hänen valtuutettu edustaja voivat jättää ilmoituksen.

Vuoden 2017 maa-veroilmoitus on valmis kahtena kappaleena: yksi on tarkastajan kanssa, toinen organisaatiossa.

Valmiit asiakirjat voidaan lähettää postitse. Asiakirjat on lähetettävä arvokkaalla kirjeellä (maininta varaston liitteestä). Ilmoituksen jättämisen määräaika on kirjeen lähettämispäivä.

Ilmoitus voidaan lähettää sähköpostitse. Tätä varten sinun on täytettävä liittovaltion veropalvelun verkkosivustolla lähetetty lomake. Vaihtoehtoisesti voit tilata tämän palvelun erikoistuneessa yrityksessä.

Maksuilmoituksen jättämisen määräaika vuonna 2017

Maaveroilmoitus on lähetettävä liittovaltion verohallinnon tarkastuslaitokselle ennen viime vuoden verovuotta seuraavan vuoden helmikuun 1. päivää. Vuoteen 2017 mennessä ilmoitus on jätettävä ennen 01.02.2018.

Maan veroilmoituksen täyttämistä koskevat säännöt

Tämän asiakirjan täyttämisen perussäännöt vuonna 2017 ovat seuraavat:

- Asiakirja voidaan täyttää paperilla tai sähköisessä muodossa.

- Rivien soluihin voidaan syöttää vain yksi arvo.

- Virkamiehen on ilmoitettava ilmoituksen korjaukset.

- Ilmoitus voidaan täyttää mustalla tai sinisellä kynällä.

- Ilman mitään arvoa asiakirjan riveissä on viiva.

- Jokainen ilmoituksen sivu on painettava erilliselle arkille.

- Kaikki sivut on numeroitava.

- Asiakirjaa ei voi nitoa (nitoa).

- Teksti on kirjoitettava vain tulostettavina merkkeinä.

- Ilmoituksen täyttäminen on mahdotonta käyttää korjaavia keinoja.

Vapaa lataus maamaksuilmoitus 2017

Voit ladata 2017 maaveroilmoituksen lomakkeen alla olevasta linkistä. Asiakirja on Excel-muodossa.

Maan verotuksen laskeminen

Seuraavat innovaatiot helpottavat maamaksun laskemista. Veropalvelun virallisella verkkosivustolla julkaistiin laskin, jonka avulla voit laskea automaattisesti minkä tahansa maan verotuksen tai kiinteistöjen maarekisterinumero.