Mitä tarkastuksia voi olla un. IP: n verotarkastus: onko se mahdollista yrityksen sulkemisen jälkeen?

Yksinomistaja voi pysäyttää liiketoiminnan helposti. Art. Elokuun 8. päivänä 2001 tehdyn lain nro 129-FZ 22.3 §: ssä ”Oikeushenkilöiden ja yksityisten yrittäjien rekisteröinnistä” riittää, että verohallinnolle toimitetaan selvitys, valtion maksun maksamista koskeva asiakirja ja asiakirjat, jotka vahvistavat yksittäisten tietojen toimittamisen rahanpesun selvittelykeskukselle.

Lähettämällä nämä asiakirjat henkilö menettää yrittäjän aseman. Veroviranomaisilla on kuitenkin oikeus suorittaa tarkastuksia paikan päällä, joita ei enää suoriteta. Miksi? Katsotaanpa.

Tosiasia on, että yksittäinen yrittäjä, vaikka hän on menettänyt yrittäjyyden, ei ole vapautettu verojen maksamisesta, jonka hän joutui maksamaan toiminnan aikana. Venäjän federaation verolain 44 §: ssä todetaan, että verovelvollisuus päättyy vasta sen jälkeen, kun kaikki erääntyneet summat tai kuolemantapaukset on siirretty talousarvioon. Vaikka on olemassa poikkeuksia, jos yksittäinen yrittäjä on maata, liikenneveroja tai tuloveroa, perillisten on maksettava nämä velat.

Lisäksi PI: n on ilmoitettava ajanjaksosta, jona hän suoritti toiminnan, jättämään veroilmoituksen (Venäjän valtiovarainministeriön kirje huhtikuun 6. päivänä 2011 päivätyllä kirjeellä nro 03-11-11 / 83). Liikemies on velvollinen pitämään liiketoiminta-asiakirjat neljän vuoden kuluessa. siten, sP tarkistaa sulkeutumisen jälkeentapahtuu joka tapauksessa.

Tarkastusta koskeva päätös tehdään luonnollisen henkilön asuinpaikassa 2 artiklan 2 kohdan mukaisesti. Venäjän federaation verolain 89 §: ssä. Venäjän valtiovarainministeriön 24. joulukuuta 2012 päivätyssä kirjeessä nro 03-02-08 / 109 todettiin, että veroviranomaisten mahdollisuus saada henkilöitä asumiseen heidän tahtoaan vastaan ei ole sallittua. Jos entinen yrittäjä ei voi tarjota tarkastajille tiloja, tapahtuma voidaan järjestää verotarkastuslaitoksen tiloissa.

Tarkastuksen pyytämät asiakirjat oikeaksi todistettujen jäljennösten muodossa on toimitettava 10 päivän kuluessa. Jos näin ei tehdä, sinun on maksettava sakko - 200 ruplaa jokaisesta jätetystä asiakirjasta. Mutta vaikka entinen liikemies ei toimittanut asiakirjoja verovirastolle, tarkastajat eivät voi tulla kotiinsa ilman hänen suostumustaan. Mutta jopa ilman hänen suostumustaan:

- - tehdä asiakirjojen tarkastamiseen tarvittava pyyntö;

- - kehotetaan todistamaan kaikki henkilöt, jotka voivat tietää jotain tutkimusajanjakson toiminnasta;

- - tarkastaa kaikki entiselle kauppiaalle kuulumattomat tilat;

- - houkutella asiantuntijoita;

- - toteuttamaan yksittäisten yrittäjien muissa kuin asuinrakennuksissa olevien asiakirjojen ja muiden tavaroiden takavarikointi;

- - pyytää muiden henkilöiden yksittäisten yrittäjien toimintaa koskevia asiakirjoja.

Kaikissa muissa asioissa sP tarkistaa sulkeutumisen jälkeen toteutetaan vakiintuneiden sääntöjen mukaisesti.

Lokakuun 26. päivänä 2002 annetun liittovaltion lain nro 127-ФЗ mukaan "Maksukyvyttömyys (konkurssi)" entinen yrittäjä voi välttää verojen ja sakkojen maksamisen vain, jos hänet julistetaan konkurssiin. Ensinnäkin hänen on maksettava velka hänen omaisuutensa kustannuksella, ja jos omaisuuden arvo ei riitä, hänet vapautetaan hänen toimintaansa liittyvistä velvoitteista.

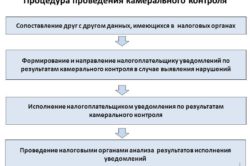

Kameran ohjaus ( Verolaki, 88 artikla) PI pidetään säännöllisesti, kun raportit toimitetaan veroviranomaisille. SP-reseptiä (ilmoitus) ei anneta. Yrittäjä ei ehkä tiedä siitä. Tässä artikkelissa tarkastellaan, miten eri verotustyyppejä koskeva asiakirjaauditointi suoritetaan: USN, UTII, PSN ja sulkemisen jälkeen.

Tyypillisesti todentamismenettely kestää enintään kolme kuukautta asiakirjojen toimittamispäivästä. Syyt tähän ovat:

- ilmoituksen ja muun raportointiasiakirjan toimittaminen;

- asiakirjat, jotka ovat jo tarkastuslaitoksen saatavilla.

Yksittäisten yrittäjien tilintarkastuksen piirteet

Voimassa olevan veroilmoituksen perusteella suoritettava tarkastus voidaan tehdä siinä tapauksessa, että ilmoitusta ei esitetä. Epäjohdonmukaisuuksien, virheiden havaitsemisen jälkeen tarkastaja voi pyytää selvennystä ja asiakirjojen tarkastukseen tarvittavia asiakirjoja. Ainoastaan epätarkkuuksien ja ristiriitaisuuksien havaitseminen on perusta tällaisten vaatimusten esittämiselle yrittäjälle. Poikkeukset ovat maksajia, joille maksetaan etuuksia, sekä ne, jotka ovat hakeneet oikeutta veronpalautukseen (alv-ilmoitus).

Tutkimusajanjakson olisi vastattava viiden päivän kuluessa vaatimusten toimittamisesta. PI voi antaa kirjallisia selityksiä puhelimitse tai suullisesti vierailemalla veroviraston tarkastusvalvojaan. Määräaikojen rikkomisesta ja tietojen (asiakirjojen) toimittamatta jättämisestä PI: n vastuulla. Rikosten havaitsemisen jälkeen tutkija valmistelee yleensä toimiston tarkastuksen, arvioi verot.

IP: n Cameral-tarkastus yksinkertaistetusta verojärjestelmästä, UTII, PSN, OCH, perustavanlaatuisista eroista, ei ole ja on sama kaikille yrittäjille. Kaikissa tapauksissa samojen tehtävien perusta, jonka toteuttaminen toteutetaan Venäjän federaation verolain mukaisesti. Ensinnäkin tämä on verotarkastajan PI: lle toimittamien raporttien tarkastus. Asianmukaisella dokumentoinnilla ja sen todentamisella toimitetaan oikea-aikaisesti nopeasti ja ilman IP-väitteitä. Mitä ja milloin liikemiehet siirtyvät USN: lle, UTII: lle, PSN: lle?

IP: n Cameral-ohjaus yksinkertaistetusta verojärjestelmästä

IP: n toimintaa yksinkertaistetussa verojärjestelmässä säännellään ch. 26.2 Verokoodi. Yksinkertaistetun verotusjärjestelmän soveltamiseksi on noudatettava lain asettamia vaatimuksia. Verotarkastaja aloittaa menettelyn tarkistamalla kriteerit. Jos käy ilmi, että tarkastettu IP käyttää väärin yksinkertaistettua verotusjärjestelmää, siitä veloitetaan DOS: iin liittyviä maksamattomia veroja. Heille lisätään sakkoja ja maksuviivästyksiä. On huomattava, että tällaiset lisämaksut ovat sovellettavissa samankaltaisissa tilanteissa kaikkien verojärjestelmien osalta.

USN: n kirjanpitoa ei anneta. Verokirjanpito suoritetaan tuloslaskelman perusteella. Verokoodi, Art. 346,24), joka suoritetaan paperilla tai sähköisessä muodossa. IP: n raportoinnin muodostamisessa määritetään veron kohde:

Tilikirjaan sisältyvien tietojen perusteella ilmoitetaan kalenterivuodesta. Kaikki maksujen maksajan tehtävät määritellään Art. Verolain 23 §: ssä. Lain mukaan tavaranhaltijan on toimitettava veroviranomaisille rekisteri tuloista ja kuluista pyynnöstä:

- henkilökohtaisesti (edustajan välityksellä);

- postitse (kirjattu kirje, jossa on liitetiedosto);

- sähköpostitse.

Verotarkastaja tarkistaa raportoinnin oikeellisuuden ja siinä esitettyjen tietojen oikeellisuuden. Tarkastuksen ytimenä on se, että veroviranomaiset tarkistavat ilmoituksen indikaattorien, tietojen ristiriitaisuuksien puuttumisen, veropohjan laskennan noudattamisen, veromaksujen oikea-aikaisuuden.

Verotuksen kohteena on "voitto miinus kustannukset", kustannukset (niiden voimassaolo, dokumentaatio) ja vastapuolet. Jos tarkastajan tarkastuksen aikana havaitaan virheitä, epäjohdonmukaisuuksia, muuta lakisääteisten normien noudattamatta jättämistä, IP: stä ilmoitetaan tästä. Viiden päivän ajan yrittäjän on tilintarkastajan vaatimusten mukaisesti annettava selvennyksiä ja korjauksia.

SP: n kamerakatselu UTII: ssä

UTII: n kirjanpito on vähäinen, koska veron määrä ei riipu voitoista, ja se suoritetaan mielivaltaisesti. Yksittäinen yrittäjä, jolla ei ole henkilöstön jäsentä, johtaa tilastollisen raportoinnin lisäksi neljännesvuosittain todentamisilmoitusta (viimeistään 20 päivänä raportointikauden jälkeen). Täällä hän on velvollinen ottamaan huomioon UTII: lle tyypilliset maksetut verot.

Kun UTII yhdistetään muihin erityisjärjestelmiin (USN, OSNO jne.), Yksittäiset yrittäjät johtavat ja raportoivat veroviranomaisille erikseen. Näin ollen tarkastaja tarkastaa asiakirjojen tarkastuksen aikana kaikki liikennemuodot (kun yhdistetään eri tyyppisiä toimintoja) tai vain EBRD-ilmoitus, jos vain tätä tilaa käytetään.

PS-kameran SP-kameran tarkistus

Verotuksen patenttijärjestelmän mukaan tutkimusajanjaksolla ei esitetä ilmoituksia, vaan se säilyttää vain kirjanpidon kirjanpidosta kustannuksista ja tuloista paperilla tai sähköisessä muodossa. Se sisältää tietoja verokauden voitosta, sillä ei ole menoja. IP: n toiminnalla PSN: llä on omat erityispiirteensä.

| patentti | Toiminnan ominaisuudet | Raportointi ilman työntekijöitä | Henkilöstön raportointi |

| Vähittäiskauppa | Älä tarvitse kassaa; pyynnöstä kaikki asiakirjat esitetään ostajalle maksun yhteydessä |

Tuloslaskelma säilytetään; PI maksaa pakollisia maksuja rahanpesun selvittelykeskukselle, MHIF: lle |

PI vahvistaa vuosittain huhtikuun 15. päivään mennessä FSS: n toiminnan tyypin; tarvitaan: kirjanpito muotoilu 4 FSS joka neljännes, työntekijöiden määrä todistus 6-NDFL kerran neljänneksessä; PI maksaa henkilö- ja pakollisia vakuutusmaksuja |

| Palvelujen tarjoaminen | Asiakkaalle annetaan pakollinen täsmällinen raportointilomake. | Kuten vähittäiskaupassa | Sama kuin vähittäiskauppa |

Jos yksittäinen yrittäjä ei osallistu yhteen toimintatyyppiin, mutta useassa, hän tarvitsee tällaisen tilin kirjanpidon erikseen kunkin tyypin osalta. Tilikirja on tarpeen, jotta tarkastaja voi tarkistaa, onko maksaja ylittänyt 60 miljoonan p: n rajan. vuotuiset tulot. Tämä on PSN: n yrittäjyyteen osallistuvien edellytys. Kirjanpito on saatavilla pyynnöstä.

Kameran ohjaus SP: n sulkemisen jälkeen

Veropalvelulla on oikeus tarkastaa PI sen jälkeen, kun se on suljettu Venäjän lainsäädännön mukaisesti 3 vuotta. Tämän ajanjakson aikana PI voi tarvittaessa tarkistaa ja palauttaa liikaa maksettuja veroja. Yrittäjän on oltava 4 vuotta ( Verokoodi, Art. 23, kohta 1) tallenna tietoja:

- verotuksesta ja kirjanpidosta;

- muut laskutoimitusta koskevat asiakirjat, verojen maksaminen;

- asiakirjoja tuloksista ja kuluista.

Sulkemisen jälkeen paikan päällä tapahtuva valvonta suoritetaan vain suhteessa yksilöön, joka on rekisteröity IP: ksi. Sen suorittaa tarkastuslaitos verovirastossa ja asuinpaikassa. Tarkastuksen kesto on kolme kuukautta raporttien toimittamisesta veroviranomaisille. Ohjaa:

- ensinnäkin veroilmoitus;

- yritystoiminnan IP-asiakirjat;

- kirjanpitokertomukset.

Verotarkastaja tarkastaa alun perin tapahtuvan valvonnan aikana alun perin epätarkkuuksien, virheiden ja ristiriitaisuuksien puuttumisen ilmoituksen. Tarkastajan huomion mukaan maksut, verojen maksujen oikea-aikaisuus ja budjettivarojen ulkopuolelle jäävät oikeat laskut. Jos tarkastuksen aikana ilmenee, että veron laskeminen on virheellinen tai muita rikkomuksia havaitaan, tarkastaja voi pyytää selvitystä jo suljetulta IP: ltä tai periä lisäveroa. Kolmen vuoden kuluttua tunnistetuista rikoksista SP: ää ei tuomita ( Verokoodi, Art. 113).

Esimerkki # 1. SP: n kameratarkastus yhdistettäessä USN: ää ja PSN: ää

SP vuokrasi ei-asuintiloja. Toiminnassaan yrittäjä käytti yksinkertaistettua verotusjärjestelmää ja tiettyjä kiinteistökohteita - SPE: tä. Maksun laiminlyönnistä hän menetti oikeuden käyttää PSN: ää. Siksi hänen on nyt maksettava veroja ”patentti” -toiminnasta yleisen järjestelmän mukaisesti. Näin ollen veroviranomaisille olisi annettava kertomuksia yksinkertaistetusta ja yleisestä verosta. Tällöin maksajaa vastaan ei ole vaateita toimiston tarkastuksessa.

Jos yksittäinen yrittäjä esimerkiksi sijoittui kaikkeen (mukaan lukien ”patentti” -toiminnasta saatavat voitot) yksinkertaistettuun verotusjärjestelmään ja toimitti raportteja vain yksinkertaistetusta verojärjestelmästä, se todennäköisesti esitettäisiin pöydän tarkastuksella. Tällöin tutkija voi periä yksilöllistä tuloveroa menetetyn patentin voimassaoloaikana.

Esimerkki # 2. IP: n paikan päällä tapahtuvan tarkastuksen ajoitus

Ilmoittaja on tehnyt veroilmoituksen veroviranomaisille 26.03.2016. Verotarkastaja suoritti asiakirjatarkastuksen, jonka aikana hän keräsi ja lähetti maksajalle pyynnön asiakirjoista. Lähetetty pyyntö on päivätty 06/19/2016. SP sai nämä vaatimukset 06/20/2016. Koska vaatimus tarkastaja laittaa lakisääteinen aika (3 kuukautta), maksujen maksajalla on velvollisuus vastata siihen ja toimittaa tarvittavat asiakirjat todentajalle.

Vastauksia nykyisiin kysymyksiin

Kysymys numero 1: Mitkä ovat seuraamukset asiakirjojen jättämisestä tarkastustarkastajan vaatimusten mukaisesti?

Rikkomiselle määrätään 200 ruplaa. jokaisen asiakirjan osalta, jota ei toimitettu, jos ei ollut merkkejä rikoksista ( venäjän federaation verolain 126 §: n 1 momentti). Hallinnollinen vastuu on myös säädetty ( art. 15.6 Hallinnollisten rikkomusten koodi).

Kysymys numero 2: Onko mahdollista peruuttaa IP: n sulkeminen ja vaihtaa osoite, jotta kameran tarkistus ei onnistu?

Mitään kuvattuja menetelmiä ei auta sulkemaan pois paikan päällä tapahtuvaa valvontaa. Kaikki verotarkastukseen tehdyt veroilmoitukset.

Kysymys numero 3: Voinko lähettää tarkistetun ilmoituksen tarkastuskertomuksen laatimisen jälkeen?

Kun olet löytänyt virheitä, epäjohdonmukaisuuksia, ristiriitaisuuksia jne., Ilmoittajan on tehtävä korjauksia ja korjauksia ja toimitettava todentajalle päivitetty versio. Maksajalla on myös oikeus tehdä tarvittavat muutokset ilmoitukseen ja toimittaa se selvennyksiin. Jos tällainen ilmoitus tehdään määräajan jälkeen, se ei ole rikkomus.

Kysymys numero 4: Ovatko tarkistuksen (ilmoituksen) tulokset sähköpostitse?

Nro Rikkomuksesta laadittu tarkastusraportti luovutetaan henkilökohtaisesti maksajan (tai hänen edustajansa) allekirjoittamaansa vastaanottajalle (tai vastaanottajalle), ja se voidaan toimittaa myös postitse.

Kysymys numero 5: Kuinka monta kertaa on UTII: ssa suoritettu pöytäauditointi?

Kaikkien verojärjestelmien kameroiden hallinta suoritetaan toimitettujen raporttien perusteella. Tämä tarkoittaa, että heti kun ilmoitus (raportointi) luovutetaan, se tarkistetaan välittömästi kolmen kuukauden ajan.

Kysymys numero 6: Ovatko veroviranomaiset velvollisia varoittamaan ilmoituksen toimittamisen määräajan lähestymisestä (raportointi)?

Ei, veroviranomaiset eivät saa varoittaa tässä tapauksessa. Palauta ajoissa ilmoitus (muut lausunnot) - maksujen maksajan velvollisuus.

Kysymys numero 7: Tarkastavatko tarkastuslaitokset havaitut virheet, jos tarkastusraportti tehdään?

Tarkastuksen tarkastaja on velvollinen ilmoittamaan havaituista virheistä, epäjohdonmukaisuuksista yrittäjälle ennen tarkastuskertomuksen laatimista paikan päällä tehtävän tarkastuksen aikana.

08.4.201111.4.2011

Verotarkastukset ovat aina epämiellyttäviä tapahtumia.Tervetuloa! Hakukone ei löytänyt haluttua aihetta. Kerro minulle, voiko he tarkistaa IP: n kolmen ensimmäisen vuoden aikana, näyttää olevan jonkinlainen laki. jos voit antaa linkin lakiin. ja jos sinun ei pitäisi tarkistaa sitä, niin miten tämä on käytännössä? ja jos tulet, miten käyttäytyä? Kiitos kaikille etukäteen!

Viitteeksi: jos asiakirjat (kirjanpito) huolletaan kolmannen osapuolen organisaation toimesta, he eivät pysty poistamaan niitä tarkistettaessa niitä, sitä enemmän mahdollisuuksia laittaa puuttuvat "elementit" tähän mennessä ja tarkistaa kaikkien komponenttien läsnäolo. Verotarkastusta vähennetään työntekijöiden tarkastuksen puhtaan muodollisuuteen ja niihin liittyvien asiakirjojen suorittamiseen sekä yksittäisen yrittäjän rekisteröintiasiakirjoihin (kopioihin).

Venäjän federaation verolain 87 §: n ensimmäisen osan mukaan verotarkastuksella voidaan kattaa vain kolme kalenterivuotta verovelvollisen toiminnasta välittömästi ennen tarkastusta.

Lyhyesti sanottuna. Yleensä IP: n rutiinitarkastus tapahtuu 3 vuotta rekisteröinnin jälkeen. He voivat suorittaa kenttätarkastuksen esimerkiksi, jos raportissa on virhe. Voit vain "olla kovin hyvin" saada pistokokeen. Ja voi järjestää testin oppimisesta "hyviä toiveita".

Aiemman "puhujan" "hype": n tarkoitus ei ollut aivan ymmärrettävä.

12.4.2011

12.4.2011

kiitos! I SP UTII: ssä. Mitä voin tarkistaa? kerro minulle! Mitä asiakirjoja minun on ensin kiinnitettävä huomiota? niin he olivat hienoja. ja vielä, miten tietää, että oli kärki "hyviä toiveita"

Yleensä ne, jotka ovat UTII: ssä (ilman työntekijöitä), tarkistavat vain veroilmoitusten oikeellisuuden ja veronsiirron. Mutta tämä on minun henkilökohtainen kokemukseni.

Mitä teet? Mitä toimintaa?

"Hyvää toivomusta" koskevasta vihjeestä saat tietoa vain tarkastajien ilmestymisestä kynnykselle tai ne ilmoittavat sinulle tarkistuksesta kirjeellä.

13.4.2011

Tervetuloa! Kerro minulle, mitä minun pitäisi kiinnittää huomiota? Mitä voi tarkistaa ensiksi? Olen juuri muotoillut, yksinkertaistetun verojärjestelmän SP on 6%, vuokraan pienen alueen tilauksia vastaan, menen sinne kahdesti viikossa, muun aikaa kotona. Toiminta - PC: hen liittyvät palvelut. Työskentelen ilman käteistä BSO: lla. Käteislaskenta.

Kysymys siitä, voivatko verotarkastajat tarkastaa tutkimusajanjakson päätyttyä, annetaan sekä entisille yrittäjille että yrittäjille, jotka aikovat vain lopettaa toimintansa. Vaikuttaa siltä, että kun PI: n katsotaan olevan virallisesti suljettu ja kaupallinen toiminta lopetetaan, verohallinnolla ei voi olla vaatimuksia yksilöä vastaan. Käytännössä kaikki osoittautuu varsin erilaiseksi, joten jokaisen yrittäjän täytyy selvittää, miten valtio voi tarkistaa SP: n virallisen sulkemisen jälkeen.

Kiinnitä huomiota! Verohallinnolla on oikeus tarkastaa yksittäinen yrittäjä myös sen jälkeen, kun hän on suorittanut liiketoimintansa. Tätä oikeutta säätelevät Venäjän federaation lait ja niitä ei voi muuttaa.

Olemassa olevat yritykset tarkastavat valtion rekisteristä saatujen tietojen perusteella tietoja kaupallisesta toiminnasta tietokannassa jo ennen tutkimusajanjakson selvitystilan aloittamista tai uudelleenjärjestelyä. Kuitenkin olemattomat yritykset, verohallinto voi tarkistaa yleisen verotietojen perusteella - jokaisen yksittäisen yrittäjän omistaja on yksityinen, joten veroviranomaisella on oikeus veronmaksajan tunnuskoodiin. Jopa tällaiset tiedot voivat olla perustana yrityksen tarkistamiselle sulkemisen jälkeen.

Kolmen vuoden kuluessa tutkimusajanjakson päättymisestä voidaan suorittaa seuraavia tarkastustyyppejä:

- vero;

- cameral.

Verolain 113 §: ssä todetaan, että kolmen vuoden kuluttua SP: n sulkemisesta havaitusta rikoksesta ei voi olla oikeusvaikutusta, tällaiset rikokset kumotaan valtion lainsäädännön mukaisesti. Kaikki yksittäisen yrityksen sulkemisen jälkeiset tarkastukset suoritetaan vain valtion standardien ja vaatimusten perusteella.

Olemassa olevien ja likvidoituneiden yritysten tarkastuksessa on merkittäviä eroja. Toimivaltaisen liiketoiminnan rikoksesta voi poiketa vain välimiesoikeus. Ja suljetun IP: n rikkomistapauksia pidetään yksinomaan yleisessä oikeussalissa ja niillä on täysin erilainen algoritmi.

Älä unohda yrittäjän oikeuksia yrityksen sulkemisen jälkeen, kuka tahansa voi toimittaa asiaankuuluvia asiakirjoja tarkistaakseen tai palauttamaan liikaa maksettuja veroja yrityksen toiminnan aikana! Verolain 80 ja 81 artikla takaavat jokaiselle yrittäjälle tällaisen oikeuden kolmen vuoden ajan tutkimusajanjakson päättymisestä

Jos päätät tarkistaa verojen ylikorvauksen oman yrityksen sulkemisen jälkeen, ja jos kyseessä on tunnistaminen, palauta rahasi, sinun täytyy käydä läpi työpöytäkirja. Tämä tarkastus voidaan suorittaa seuraavien asiakirjojen perusteella:

- selvitysasiakirjat;

- veroilmoitukset;

- veronmaksajan taloudellista toimintaa vahvistavat asiakirjat.

Verohallinto voi suorittaa menettelyn vain henkilön rekisteröintipaikassa eli siinä osastossa, jossa veronmaksaja sai todistuksen valtion rekisteröinnistä. Korkeimmat hallintoelimet eivät saisi olla tietoisia kaikista suoritetuista tarkastuksista, jotka toteutetaan kolmen kuukauden kuluessa kaikkien tarvittavien asiakirjojen toimittamisesta. Laskentataulukko on tässä tapauksessa tärkein ja tärkein asiakirja, joka on verotuksen tarkastuksen perusta.

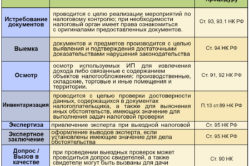

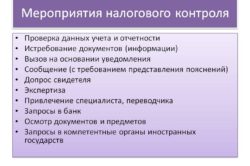

Tilintarkastuksen aikana verohallinnon virastojen työntekijät suorittavat seuraavat manipulaatiot:

- tarkastaa kaikkien aiempien yrittäjien maksamien verojen laskelmien oikeellisuus;

- eri raporttien ja raporttien indikaattorien vertailu virheiden tunnistamiseksi ottaa huomioon verotuksellisten suhteiden toisen ja toisen puolen.

Kiinnitä huomiota! Verotarkastusvirasto suorittaa pelitarkastuksia yksinomaan henkilöille, joilla oli yksittäinen yritys. Oikeushenkilöt suljetaan liiketoiminnastaan menettämättä tällaista mahdollisuutta!

Tarkastusta valmisteltaessa kerätä kaikki kaupalliseen toimintaan liittyvät asiakirjat. On parasta lähettää asiakirjojen alkuperäiskappaleet, koska jäljennökset jätetään usein tarkemmin, joten riskiä viivästyttää veromaksujen tarkistamista.

Tämäntyyppisen tarkastuksen lainsäädännölliset näkökohdat ovat Venäjän federaation verolain 88 artikla. Petokset ovat rangaistavia laissa, ei ole tarpeen väärentää yrityksen sulkemista, jotta yksittäisen yrittäjän todistus rekisteröidään uudelleen. Verovelat havaitaan nopeasti ja tarkasti, joten et voi välttää verojen maksamista.

- Verkkosuunnitelman hallinta

- Lopeta tarkastus

- Mahdolliset testitulokset

- lisäksi

Yrittäjyyden lopettamisen jälkeen monien liikemiehien on käytävä tarkastuksia tutkimusajanjakson päättyessä. Lisäksi tällainen järjestelmä ei ole pakollinen, mutta joissakin tapauksissa se on edelleen olemassa. Jokainen yrittäjä odottaa samanlaisen raidan kolmen ensimmäisen vuoden aikana tutkimusajanjakson virallisen sulkemisen jälkeen. On syytä muistaa, että oikeushenkilön irtisanominen poistuu rekisteristä yksittäisenä yrittäjänä, mutta se pysyy tietokannassa yksittäisenä veronmaksajana. Jos perusteellisen tarkastuksen aikana havaitaan virheitä, entinen yrittäjä voidaan pitää vastuullisena. Joten sinun täytyy ottaa nämä toimenpiteet vakavasti.

Kun tarkastus on odotettavissa, kun SP: n selvittäminen on suoritettava, entisten yrittäjien olisi ilmoitettava niistä etukäteen, ja tärkeimmät tarkastettavat asiakirjat on ilmoitettava tarkistusvaroituksessa. On syytä muistaa, että samoja asiakirjoja ei voi tarkasti tarkastaa kahdesti vuodessa. Jos yrittäjä ei jostain syystä voi osallistua tarkastukseen, hänellä on oikeus lykätä sitä hänelle sopivampaan päivämäärään. On olemassa erilaisia tarkastuksia, jotka on selvitettävä. Mikä on esimerkiksi toimiston tarkastus PI: n sulkemisen yhteydessä?

Verkkosuunnitelman valvonta

Tämä on säännöllinen tarkastus, joka on tarkoitettu kaikkien yrittäjien raportointiasiakirjojen toissijaiseen valvontaan. Piirivalvoja valvoo henkilökohtaisesti kaikkien tärkeiden raportointiasiakirjojen oikea-aikaisia toimituksia. Hänen toimivaltaan kuuluu seuraavat toimet:

- tehtyjen laskelmien oikeellisuuden tarkistaminen, kaikkien tarvittavien asiakirjojen täyttäminen;

- raportointia varten toimitettujen tietojen luotettavuuden valvonta;

- jos näiden toimien aikana ei havaita konkreettisia rikkomuksia, yrittäjälle ei edes ilmoiteta tämän toimenpiteen läpikulusta;

- jos veronmaksajalla on puutteita, vastaava ilmoitus lähetetään, minkä jälkeen asetetaan selkeät määräajat kaikkien näiden virheiden korjaamiseksi.

Takaisin sisällysluetteloon

Lopeta tarkastus

Jos ilmenee joitakin puutteita, esimerkiksi epäluotettavien tietojen toimittaminen, raporttien ennenaikainen toimittaminen, tällainen tarkastus voidaan nimittää.

Veropalvelun edustajat lähtevät välittömästi rekisteröidylle yritykselle pakkotarkastuksen suorittamiseksi. Tällaisen toimenpiteen kesto on useita kuukausia. Tällä hetkellä liikemies on velvollinen antamaan veroviranomaisille erillisen toimiston työhön.

Veropalvelun edustajat lähtevät välittömästi rekisteröidylle yritykselle pakkotarkastuksen suorittamiseksi. Tällaisen toimenpiteen kesto on useita kuukausia. Tällä hetkellä liikemies on velvollinen antamaan veroviranomaisille erillisen toimiston työhön.

Tarvittavan toimistotilan puuttuessa tällainen valvontatoimenpide toteutetaan liittovaltion veroviraston tiloissa. Tämän hallinnollisen toimenpiteen kesto voi olla jopa kuusi kuukautta seuraavien rikkomusten kanssa:

- jos on olemassa rikkomuksia, jotka edellyttävät toissijaista tarkastusta;

- SP rikkoi neljännesvuosittaisen raportoinnin määräaikoja;

- eräitä ylivoimaisia esteitä on syntynyt (yrityksen sytytys jne.).

Takaisin sisällysluetteloon

Mahdolliset testitulokset

Kun verotarkastus on suoritettu PI: n sulkemishetkellä, vahvistetaan kaksoiskappale. Tässä tärkeässä asiakirjassa on yksityiskohtaisesti esitettävä kaikki luotettavat tiedot kulkua koskevasta järjestyksestä, saaduista tuloksista, kaikki paljastuneet rikkomukset ja puutteet olisi myös esitettävä tässä. Reseptilomakkeessa on mainittava niiden poistamismenettely.

Yrittäjälle annetaan 2 viikkoa tämän vahvistavan säädöksen sisällön mahdolliseen muutokseen. Kaikki syntyvät vastalauseet kuvataan myös itse säädöksessä, ne toimitetaan palvelualan edustajille.

Puhdas kirjanpito, raporttien oikea-aikainen toimittaminen ja verojen maksaminen täysipainoisesti yritysten omistajien on tarkastettava toimistosuunnitelma. Tämä koko tarkastusjärjestelmä on luonteeltaan säännöllistä, joten kaikkien yrittäjien tulisi harjoittaa liiketoimintaa tiiviimmin, unohtamatta kaikkien pakollisten maksujen ajoissa maksamista.

Puhdas kirjanpito, raporttien oikea-aikainen toimittaminen ja verojen maksaminen täysipainoisesti yritysten omistajien on tarkastettava toimistosuunnitelma. Tämä koko tarkastusjärjestelmä on luonteeltaan säännöllistä, joten kaikkien yrittäjien tulisi harjoittaa liiketoimintaa tiiviimmin, unohtamatta kaikkien pakollisten maksujen ajoissa maksamista.

Jos nykyistä liittovaltion lainsäädäntöä rikotaan, pakollisen veroilmoituksen antamatta jättäminen, tutkimusajanjakson odotetaan seuraneensa tarkasti sen taloudellista toimintaa, kun veroviranomaiset asettuvat kirjaimellisesti toimistoonsa 2 kuukautta. Tällaisella tarkistuksella rikoksen tekijän rangaistus varmasti ohittaa, joten sinun ei pitäisi jättää kaikkia tapauksia ilman valvontaa.

Jokaisen, joka haluaa selvittää yrityksensä, on oltava valmis selvitystilaan, se on pakollinen. Jos kaikki on kunnossa, niin se siirtyy niin, että yrittäjä ei edes huomaa sitä. Vain kun nämä vaiheet on kulunut, yrittäjä poistetaan rekisteristä, hän ei enää ole oikeushenkilönä.

Veropalvelut eivät vain anna heidän näköpiirissään olevia. Siksi sinun ei pitäisi rentoutua rekisteristä poistumisen jälkeen, on parempi laatia kaikki todentamiseen tarvittavat asiakirjat.

Tällaiset suljettujen IP-tarkastusten tarkastukset toteutetaan niin usein, että liikemiehet, joiden toiminta aiheuttaa paljon kiistanalaisia kysymyksiä, tai jotkut juuri valittuja ihmisiä kuuluvat epäiltyyn veroviranomaisiin. Tällaisten hyökkäysten todennäköisyyttä ei kuitenkaan suljeta pois, joten kaikki raportointiasiakirjat on säilytettävä vähintään kolme vuotta SP: n virallisen sulkemisen jälkeen. Tallennetut asiakirjat voivat olla erinomainen argumentti veropalvelulle ja omien oikeuksien osoittamiselle, joten sinun ei pitäisi kiirehtiä heittää niitä pois.

Lisäksi, kun toimitetaan asiakirjoja tutkimusajanjakson lopettamiseksi, kaikki verot olisi maksettava välitöntä sulkemista varten, kun velka havaitaan, vaikka se olisi pienikokoinen, sen ei voida sulkea. Kaikki pakolliset maksut eläkerahastoon on tehtävä, lukuun ottamatta vain yrityksiä, joilla ei ole raportointia. Ainoastaan kun yritys tunnustetaan viralliseksi konkurssiin, yrittäjä on vapautettu kaikista tarvittavista maksuista talousarvioon. Jotta varmistettaisiin, että pakollisista eläkemaksuista ei ole velkoja, voit ottaa yhteyttä eläkerahastoon vahvistavan todistuksen saamiseksi. Veropalvelus esittää edelleen samanlaisen pyynnön, on parempi tehdä se etukäteen, jotta estetään PI: n sulkemisprosessin mahdolliset ongelmat.

Jos näitä vaatimuksia ei noudateta, veroviranomaisilla on oikeus määrätä tarkastuksen yhteydessä sakkoa tarkastuksen vastustamisen yhteydessä. Vaikka yrittäjä vastustaa tarkasti tätä tarkistusta, hän kieltäytyy antamasta tarvittavia raportointiasiakirjoja, veroviranomaisilla ei ole oikeutta tarkistaa niitä heidän tahtonsa mukaan.