Какие проверки могут быть у ип. Налоговая проверка ИП: возможна ли после закрытия бизнеса

Индивидуальный предприниматель может довольно просто прекратить свою коммерческую деятельность. Согласно ст. 22.3 Закона №129-ФЗ от 08.08.2001 г. «О государственной регистрации юридических лиц и индивидуальных предпринимателей», достаточно будет предоставить в налоговую инспекцию заявление, платежный документ об уплате госпошлины и документы, подтверждающие сдачу в ПФР индивидуальных сведений.

Подав эти документы, физлицо потеряет статус предпринимателя. Однако налоговики имеют право провести выездную проверку деятельности, уже не ведущейся. Почему? Давайте разберемся.

Дело в том, что индивидуальный предприниматель даже утратив предпринимательский статус, не освобождается от уплаты налогов, которые он должен был заплатить за время своей деятельности. В статье 44 НК РФ указано, что обязанность уплаты налогов прекращается только после перечисления в бюджет всех причитающихся сумм или в связи со смертью. Хотя и тут есть исключения – если ИП остался должен по земельному, транспортному налогам или НДФЛ, то наследники должны заплатить эти долги за него.

Кроме того, ИП обязан отчитаться за тот период, когда он вел деятельность, предоставить в налоговую декларации (письмо Минфина России № 03-11-11/83 от 06.04.2011 г.). А хранить документацию по предпринимательской деятельности бизнесмен обязан в течение четырех лет. Таким образом, проверка ИП после закрытия все равно состоится.

Решение о проверке принимается по месту жительства физлица на основании п.2 ст. 89 НК РФ. В письме Минфина России №03-02-08/109 от 24.12.2012 г. отмечено, что доступ налоговиков в жилье физлица против его воли не допускается. Так что, если бывший предприниматель не может предоставить проверяющим помещение, то мероприятие может быть проведено в помещении налоговой инспекции.

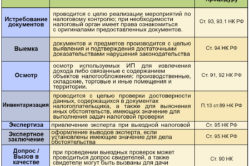

Запрошенные инспекцией документы, в виде заверенных копий, должны быть предоставлены в течение 10 дней. Если этого не сделать, то придется платить штраф – 200 рублей за каждый документ, который не был представлен. Но даже если бывший предприниматель не представил документы в налоговую, прийти к нему домой без его согласия проверяющие не могут. Зато даже без его согласия они могут:

- - сделать запрос необходимых для проверки документов;

- - вызвать для дачи показаний любого человека, который может что-то знать о деятельности ИП;

- - провести осмотр любого нежилого помещения, принадлежащего бывшему коммерсанту;

- - привлекать экспертов;

- - проводить выемку документов и любых предметов, которые находятся в нежилых помещениях ИП;

- - потребовать документы, касающиеся деятельности ИП у других лиц.

Во всех других аспектах проверка ИП после закрытия проводится по установленным правилам.

По Федеральному закону №127-ФЗ от 26.10.2002 г. «О несостоятельности (банкротстве)» бывший предприниматель может избежать уплаты налогов и штрафов, только если его признают банкротом. Сначала он должен будет погасить задолженность за счет своего имущества, а затем, если стоимости имущества не хватило, он освобождается от обязательств, связанных с его деятельностью.

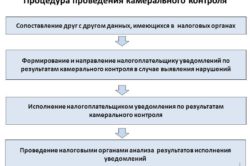

Камеральный контроль (НК РФ, ст.88 ) ИП проводится регулярно по мере сдачи им отчетности в налоговых органах. ИП предписание (уведомление) при этом не вручается. Предприниматель может об этом и не знать. В данной статье мы рассмотрим как осуществляется камеральная проверка ИП на различных режимах налогообложения: УСН, ЕНВД, ПСН и после закрытия.

Обычно процедура проверки длится не более 3 месяцев с момента представления документации. Основанием для этого являются:

- сдача декларации и иной отчетной документации;

- уже имеющиеся у проверяющего органа документы ИП.

Особенности камеральной проверки индивидуальных предпринимателей

Проверка на основе имеющейся отчетности у налоговой может проводиться в случае, когда декларация не сдана. При обнаружении несоответствий, ошибок проверяющий инспектор может затребовать разъяснения и любые, необходимые для камеральной проверки документы. Только факт обнаружения неточностей и противоречий является основанием для предъявления предпринимателю таких требований. Исключение составляют плательщики, для которых предусмотрено льготирование, а также те, кто заявил о праве на возмещение налога (декларация по НДС).

Отреагировать ИП должен в течение 5 дней после вручения требований. Разъяснения ИП может дать в письменном виде, по телефону или в устной форме, посетив проверяющего инспектора в налоговой службе. За нарушение сроков и непредставление информации (документов) ИП привлекается к ответственности. При обнаружении правонарушений проверяющий обычно составляет акт камеральной проверки, доначисляет налоги.

Камеральная проверка ИП на УСН, ЕНВД, ПСН, ОСН принципиальных отличий от стандартной проверки такого рода не имеет и одинакова для всех предпринимателей. Во всех случаях в основе лежат одинаковые задачи, выполнение которых осуществляется согласно Налоговому кодексу РФ. Прежде всего – это поверка сдаваемой ИП отчетности налоговым инспектором. При правильном оформлении документации и своевременной ее сдаче проверка проходит быстро и без предъявления претензий ИП. Что же и когда сдают предприниматели на УСН, ЕНВД, ПСН?

Камеральный контроль ИП на УСН

Деятельность ИП на УСН регламентирует гл. 26.2 Налогового кодекса. Чтобы применять УСН, следует соблюдать установленные законом требования. Посему налоговый инспектор начинает процедуру с проверки на соответствие критериям. Если окажется, что проверяемый ИП неправомерно использует УСН, ему доначисляют неуплаченные налоги, которые относятся к ОСН. К ним же добавляются штрафы и пенни за просрочку. Примечательно, подобные доначисления применимы в схожих ситуациях по отношению ко всем режимам налогообложения.

Бухгалтерский учет при УСН не предусмотрен. Налоговый учет осуществляется на основании учетной книги прибыли и расходов (НК РФ, ст. 346.24 ), которая ведется на бумажном носителе или в электронном виде. При формировании отчетности ИП определяет объект по налогам:

Исходя из имеющихся в учетной книге данных, заполняется декларация за календарный год. Все обязанности плательщика сборов определены ст. 23 НК РФ. Согласно закону декларант должен представить налоговикам учетную книгу доходов и расходов по запросу:

- лично (через представителя);

- посредством почты (заказное письмо вместе с описью вложения);

- по электронной почте.

Налоговый инспектор проверяет правильность заполнения отчетности и достоверность представленных в ней сведений. Суть самой проверки сводится к тому, что налоговики проверяют соответствие показателей декларации, отсутствие противоречий в сведениях, соблюдение исчисления налоговой базы, своевременность налоговых платежей.

При налоговом объекте «прибыль минус расходы» под проверку попадают затраты (их обоснованность, документальное оформление), контрагенты. Если во время проверки инспектором будут обнаружены ошибки, несоответствия, иные несоблюдения установленных законом норм, ИП об этом сообщается. За 5 дней предприниматель должен согласно требованиям проверяющего представить разъяснения, внести исправления.

Камеральная проверка ИП на ЕНВД

Учет при ЕНВД минимален, поскольку от прибыли величина налога не зависит, и осуществляется в произвольной форме. ИП без наличия сотрудников, помимо статистической отчетности, ведет и сдает для проверки каждый квартал декларацию (не позже 20 числа после отчетного квартала). Здесь он обязан отражать уплачиваемые налоги, характерные для ЕНВД.

Когда ЕНВД совмещается с другими спецрежимами (УСН, ОСНО и т. д.), ИП ведет и сдает налоговикам отчетность по каждому из них отдельно. Соответственно, при камеральной проверке инспектор будет проверять представленную документацию по всем режимам (при совмещении разных видов деятельности) или только декларацию по ЕВНД, если применяется только этот режим.

Камеральная проверка ИП на ПСН

При патентной системе налогообложения ИП не сдает никаких деклараций, а лишь ведет книгу учета по расходам и доходам в бумажном или электронном варианте. Она содержит данные о прибыли за налоговый период, расходная часть у нее отсутствует. Деятельность ИП на ПСН имеет свою специфику.

| Патент | Особенности деятельности | Отчетность без работников | Отчетность со штатными сотрудниками |

| На розничную торговлю | Не нужен кассовый аппарат;

покупателю по требованию предъявляется любой документ при оплате |

Ведется учетная книга по прибыли и затратам;

ИП платит обязательные взносы в ПФР, ФОМС |

ИП ежегодно до 15 апреля подтверждает тип деятельности в ФСС;

необходимы: книга учета, расчетная форма 4 ФСС каждый квартал, численность работников, справка 6-НДФЛ раз в квартал; ИП уплачивает НДФЛ и обязательные страховые взносы |

| На оказание услуг | Клиенту вручается обязательно заполненный бланк строгой отчетности | Как и при розничной торговле | Та же, что и при розничной торговле |

Если ИП занимается не одним видом деятельности, а несколькими, то такую учетную книгу ему нужно вести отдельно по каждому виду. Учетная книга нужна инспектору для того, чтобы проверить, не превысил ли плательщик ограничение в 60 млн р. по годовому доходу. Это обязательное условие для тех, кто занимается предпринимательством на ПСН. Представляется книга учета по запросу.

Камеральный контроль после закрытия ИП

Налоговая служба имеет право проверить ИП после закрытия согласно российскому законодательству в течение 3 лет. На протяжении этого периода ИП, в свою очередь, может по необходимости проверять и возвращать переплаченные налоги. Предприниматель по законодательству должен 4 года (НК РФ, ст. 23, п.1 ) хранить информацию:

- по налоговому и бухгалтерскому учету;

- иную документацию по части исчисления, уплаты налогов;

- документы о получении прибыли и о произведенных расходах.

После закрытия камеральный контроль осуществляется только по отношению к физическому лицу, которое регистрировалось в качестве ИП. Проводится проверяющим инспектором в налоговой и по месту проживания. Длительность проверки — 3 месяца с момента сдачи отчетности в налоговые органы. Под контроль попадают:

- прежде всего, налоговая декларация;

- собственно документы ИП о предпринимательской деятельности;

- расчетная отчетность.

Налоговый инспектор во время камерального контроля проверяет изначально декларацию на предмет неточностей, ошибок, отсутствия противоречий. Во внимание проверяющего попадает правильность расчетов уплаченных налогов, своевременность платежей ИП во внебюджетные фонды. Если во время проверки окажется, что расчет налога неправильный или обнаружатся иные нарушения, проверяющий может обратиться за разъяснениями к уже закрывшемуся ИП или доначислить налог. По истечении 3 лет за выявленные правонарушения ИП не привлекается к ответственности (НК РФ, ст. 113 ).

Пример #1. Камеральная проверка ИП при совмещении УСН и ПСН

ИП сдавал в аренду нежилые помещения. В своей деятельности предприниматель применял УСН, а по отдельным объектам недвижимости – ПСН. По причине неуплаты он лишился права применять ПСН. Поэтому платить налоги за «патентную» деятельность теперь ему нужно согласно общему режиму. Соответственно, в налоговые органы им должна представляться отчетность по упрощенному и общему налогу. В этом случае при камеральной проверке к плательщику сборов претензий не будет.

Если бы ИП, допустим, причислил все (включая прибыль от «патентной» деятельности) к упрощенной системе налогообложения и сдал отчетность только по УСН, то при камеральной проверке к нему, скорее всего, предъявили бы претензии. В подобных случаях проверяющий может доначислить ИП НДФЛ за время действия утраченного патента.

Пример #2. Сроки осуществления камеральной проверки ИП

Декларант сдал в налоговые органы налоговую декларацию 26.03.2016. Налоговым инспектором проводилась камеральная проверка, во время которой им было составлено и отправлено плательщику требование о предоставлении документов. Отправленный запрос датируется 19.06.2016. ИП получил указанные требования 20.06.2016. Поскольку требование инспектор выставил в пределах установленного законом срока (3 месяца) , то плательщик сборов обязан на него отреагировать и представить нужные документы проверяющему.

Ответы на актуальные вопросы

Вопрос № 1: Какие санкции предусмотрены при непредъявлении документов в ответ на требования проверяющего инспектора?

Нарушитель штрафуется в сумме 200 р. за каждый документ, который не был представлен, если не было признаков правонарушений (п.1 ст.126 НК РФ ). Предусмотрена также административная ответственность (ст. 15.6 КоАП РФ ).

Вопрос № 2: Можно ли отменить закрытие ИП и сменить адрес, чтобы избежать камеральной проверки?

Никакие способы наподобие описанных не помогут исключить камеральный контроль. Все сдаваемые налоговикам декларации проходят проверку.

Вопрос № 3: Можно сдавать уточненную декларацию после составления акта проверки?

После обнаружения ошибок, несоответствия, противоречий и т. п., декларант обязан внести уточнения и исправления, а затем представить проверяющему уточненной вариант. Также плательщик сборов имеет право вносить нужные изменения в декларацию и представлять ее с уточнениями. Если подобная декларация подана после установленных сроков сдачи, то это не является нарушением.

Вопрос № 4: Отправляются ли результаты проверки (акт) по электронной почте?

Нет. Составленный акт проверки о нарушении вручается лично плательщику (либо его представителю) за подписью получателя (или под расписку с представителем), а также может доставляться по почте.

Вопрос №5: Сколько раз проводится камеральная проверка при ЕНВД?

Камеральный контроль при всех режимах налогообложения осуществляется на основании сданной отчетности. Это значит, как только декларацию (отчетность) сдали, сразу на протяжении 3 месяцев ее будут проверять.

Вопрос №6: Обязаны ли налоговые органы предупреждать о приближении срока сдачи декларации (отчетности)?

Нет, налоговики не должны в таком случае предупреждать. Своевременно сдавать декларацию (иную отчетность) – обязанность плательщика сборов.

Вопрос №7: Сообщают ли проверяющие органы об обнаруженных ошибках, если составляется акт проверки?

Во время проведения камерального контроля проверяющий инспектор обязан известить о выявленных ошибках, несоответствиях предпринимателю до составления проверочного акта.

08 Apr 201111 Apr 2011

Налоговая проверка – всегда неприятное событие.Здравствуйте! по поисковику не нашла нужной темы. подскажите, пожалуйста, могут ли проверять ИП в течении первых 3-х лет, вроде есть какой то закон. если можно дайте ссылку на закон. и если проврять не должы, то как это обстоит на практике? и если пришли, как себя вести? заранее всем большое спасибо!

Для справки: в случае если ваши документы (бухгалтерия) находятся на обслуживании сторонней организации, то при проверке у вас их изъять не смогут, тем больше шансов привести в порядок недостающие «элементы» на сегодняшний день и перепроверить наличие всех составляющих . А налоговая проверка сведется к чистой формальности проверки сотрудников и оформлении на них соответствующих документов вместе с регистрационными документами (копии) самого индивидуального предпринимателя.

Согласно части первой статьи 87 НК РФ налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, непосредственно предшествовавшие году проведения проверки.

Коротко. Обычно плановая проверка ИП наступает через 3 года с момента регистрации. Могут провести камеральную проверку, например, если ошибка в отчете. Можно просто "не очень удачно" попасть под выборочную проверку. А могут устроить проверку по научению "доброжелателей".

Что имел в виду под "шумихой" предыдущий "оратор" не совсем поняла.

12 Apr 2011

12 Apr 2011

спасибо! я ИП на ЕНВД. что могут у меня проверять? пожалуйста, подскажите! на какие документы нужно мне в первую очередь обратить внимание? чтобы они были в порядке. и еще- как узнать, что была наводка "доброжелателей"

Обычно у тех кто на ЕНВД (без сотрудников) проверяют только правильность налоговых деклараций и перечисление налогов. Но это мой личный опыт.

Вы чем занимаетесь? Деятельность какая?

Про наводку "доброжелателей" сможете узнать только по появлению проверяющих на пороге или Вас письмом уведомят о проверке.

13 Apr 2011

Здравствуйте! Подскажите, пожалуйста, на что мне обратить внимание? Что могут проверять в первую очередь? Только оформилась, ИП на УСН 6%, арендую небольшую площадь для приема заказов, бываю там два раза в неделю, остальное время дома. Деятельность - услуги, связанные с ПК. Работаю без кассы, с БСО. Расчет наличкой.

Вопросом о том, может ли налоговая проверить ИП после закрытия, задаются, как бывшие предприниматели, так и бизнесмены, которые только планируют закрытие своего дела. Казалось бы, после того, как ИП считается официально закрытым, а коммерческая деятельность прекращена, налоговая инспекция не может иметь никаких претензий к физическому лицу. На практике все оказывается совсем иначе, поэтому каждому предпринимателю необходимо выяснить, каким образом государство может проверить ИП после официального закрытия.

Обратите внимание!!! Налоговая инспекция вправе проверить индивидуального предпринимателя даже после того, как он окончил свою коммерческую деятельность. Это право регламентировано законодательством Российской Федерации и не может быть изменено.

Существующие фирмы проверяют на основании данных государственного реестра, информация о коммерческой деятельности остается в базе данных даже перед началом ликвидации или реорганизации ИП. А вот несуществующие предприятия налоговая инспекция может проверить на основании данных общей налоговой информации – каждый владелец ИП является физическим лицом, следовательно, налоговая инспекция вправе идентификационный код налогоплательщика. Даже такая информация может стать основанием, чтобы проверить компанию после закрытия.

В течение трех лет после окончания функционирования ИП могут проводиться следующие типы ревизии:

- налоговая;

- камеральная.

Статья 113 Налогового кодекса гласит о том, что правонарушение, выявленное спустя три года после закрытия ИП, не может иметь юридической силы, такие преступления аннулируются по государственному законодательству. Любая поверка после закрытия индивидуального предприятия проводится только на основе государственных стандартов и требований.

В ревизии действующего и ликвидированного предприятия есть существенные отличия. Правонарушение при функционирующем бизнесе может рассматриваться только арбитражным судом в порядке очереди. А дела по правонарушениям закрытого ИП рассматриваются исключительно в общем зале суда и имеют совершенно иной алгоритм действия.

Не стоит забывать и о правах предпринимателя после закрытия бизнеса, любое физическое лицо может подать соответствующие документы, чтобы проверить или вернуть переплаченные за время функционирования предприятия налоги! Статьи 80 и 81 НК гарантируют каждому предпринимателю такое право на протяжении трех лет с момента закрытия ИП.

Если вы решили проверить переплаты по налогам после закрытия собственного дела, и в случае выявления, вернуть свои денежные средства, тогда вам необходимо будет пройти процедуру камеральной проверки. Эта ревизия может быть осуществлена на основании следующих бумаг:

- расчетные документы;

- налоговые декларации;

- бумаги, подтверждающие экономическую деятельность налогоплательщика.

Налоговая инспекция может проводить процедуру только по месту регистрации физического лица, то есть, в том отделении, в котором налогоплательщик получал свидетельство государственной регистрации. Высшие руководящие органы не должны быть осведомлены обо всех проводимых камеральных проверках, осуществляется операция в течение трех месяцев после подачи всех необходимых документов. Декларация по расчетам выступает, в данном случае, основным и самым главным документом, является основанием для ревизии налогового состояния.

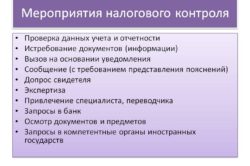

Во время камеральной проверки служащие фискальных государственных органов осуществляют следующие манипуляции:

- проверка правильности расчетов всех видов налогов, которые выплачивал бывший предприниматель;

- сопоставление показателей различных отчетов и сводок с целью выявления ошибок, учитываются оплошности как одной, так и второй стороны налоговых отношений.

Обратите внимание!!! Налоговая инспекция проводит камеральную проверку исключительно для физических лиц, которые имели индивидуальное предприятие. Юридические лица при закрытии своего бизнеса лишены такой возможности!

При подготовке к ревизии соберите все документы, которые были связаны с вашей коммерческой деятельностью. Лучше всего подавайте оригиналы бумаг, так как копии часто оставляют на дальнейшее рассмотрение, таким образом, вы рискуете затянуть процедуру проверки своих налоговых выплат.

Законодательными аспектами для проведения данного вида проверки является статья 88 Налогового кодекса Российской Федерации. Случаи мошенничества строго наказываются законом, не стоит фальсифицировать закрытие своего дела, чтобы потом зарегистрировать свидетельство индивидуального предпринимателя заново. Налоговые долги выявляются быстро и безошибочно, поэтому избежать выплаты налогов вам не удастся.

- Контроль камерального плана

- Проверка выездного характера

- Возможные результаты проверки

- Дополнительно

После окончания предпринимательской деятельности многим бизнесменам предстоит пройти через проверки при закрытии ИП. Причем подобная система не является обязательной, но все же имеет место в некоторых случаях. Любого предпринимателя ожидает подобный рейд в течение первых 3 лет с момента официального закрытия ИП. Стоит помнить, что с прекращением деятельности юридическое лицо снимается с учета в роли индивидуального предпринимателя, но он сохранится в базе как физическое лицо, налогоплательщик. Если во время тщательной проверки будут обнаружены какие-либо оплошности, то бывшего предпринимателя могут привлечь к ответственности. Так что нужно отнестись к подобным мерам серьезно.

Когда ожидается проверка при ликвидации ИП, бывший предприниматель должен быть оповещен службами заранее, в предупреждении о проверке должны быть указаны основные документы, подлежащие проверке в этот раз. Стоит помнить, что одна и та же документация не может подвергаться тщательной проверке дважды за год. Если по каким-то причинам предприниматель не может присутствовать на проверке, он имеет право перенести ее на более удобную для него дату. Существуют различные виды проверок, в которых необходимо разобраться. Например, для чего предназначена камеральная проверка при закрытии ИП?

Контроль камерального плана

Это регулярный тип проверки, предназначенный для вторичного контролирования всей отчетной документации предпринимателей. Районный инспектор лично отслеживает своевременную сдачу всей важной отчетной документации. В его компетенцию входят следующие действия:

- проверка правильности произведенных расчетов, заполнения всех необходимых документов;

- контроль достоверности предоставляемых данных для отчетности;

- если во время этих действий никаких ощутимых нарушений не обнаружится, то и предпринимателя даже не поставят в известность о прохождении этой меры;

- в случае обнаружения каких-либо недочетов со стороны налогоплательщика отправляется соответствующее уведомление, после этого устанавливаются четкие сроки исправления всех этих ошибок.

Вернуться к оглавлению

Проверка выездного характера

В случае выявления некоторых недочетов, например, предоставления недостоверных данных, несвоевременной сдачи отчетности, может назначаться именно эта разновидность проверки.

Представители налоговой службы немедленно выезжают на зарегистрированное предприятие с целью проведения вынужденной проверки. Длительность такой меры составляет несколько месяцев. На это время бизнесмен обязан предоставить налоговикам отдельный кабинет для работы.

Представители налоговой службы немедленно выезжают на зарегистрированное предприятие с целью проведения вынужденной проверки. Длительность такой меры составляет несколько месяцев. На это время бизнесмен обязан предоставить налоговикам отдельный кабинет для работы.

При отсутствии необходимого офисного помещения подобная мера контроля осуществляется в помещении Федеральной налоговой службы. Длительность этой административной меры может составлять и полгода при следующих нарушениях:

- при наличии нарушений, которые требуют вторичной проверки;

- ИП нарушил установленные сроки сдачи квартальной отчетности;

- возникли некоторые форс-мажорные ситуации (возгорание предприятия и пр.).

Вернуться к оглавлению

Возможные результаты проверки

Когда завершается налоговая проверка при закрытии ИП, выдается подтверждающий акт в двух экземплярах. В этом важном документе в подробностях должны быть отражены все достоверные данные о порядке прохождения, о полученных итогах, все выявленные нарушения и недочеты также должны быть здесь прописаны. В форме предписания должен быть указан порядок их устранения.

Предпринимателю дается 2 недели на возможное обжалование содержания этого подтверждающего акта. Все возникающие возражения также описываются в самом акте, они передаются представителям служб.

При чистом ведении бухгалтерского учета, своевременной сдаче отчетности и оплате налогов в полной мере владельцу предприятий предстоит пройти через проверки камерального плана. Вся эта система проверок носит регулярный характер, поэтому всем бизнесменам стоит повнимательнее вести дела, не забывая о своевременной оплате всех обязательных платежей.

При чистом ведении бухгалтерского учета, своевременной сдаче отчетности и оплате налогов в полной мере владельцу предприятий предстоит пройти через проверки камерального плана. Вся эта система проверок носит регулярный характер, поэтому всем бизнесменам стоит повнимательнее вести дела, не забывая о своевременной оплате всех обязательных платежей.

При нарушении действующего федерального законодательства, непредоставлении обязательной налоговой отчетности ИП должен ожидать проведения тщательного контроля своей финансовой деятельности, когда сотрудники налоговых служб буквально поселяться у него в офисе на 2 месяца. При такой проверке наказание нарушителя обязательно настигнет, так что не стоит оставлять все дела без контроля.

Тот, кто хочет ликвидировать свое предприятие, должен быть готов к ликвидационной камеральной проверке, она обязательна. Если все дела в порядке, то она пройдет так, что сам предприниматель ее даже не заметит. Только после прохождения этих этапов предпринимателя снимают с реестра, он уже больше не числится как юридическое лицо.

Налоговые службы просто так не отпускают тех, кто у них на виду. Поэтому после выхода из реестра расслабляться не стоит, лучше подготовить все документы, требуемые для проверки.

Подобного рода проверки закрытых ИП проводятся не так часто, под подозрение налоговиков попадают те бизнесмены, деятельность которых вызывает много спорных моментов, либо некоторые просто так отобранные люди. Но вероятность проведения подобных рейдов не исключена, поэтому всю отчетную документацию необходимо сохранять как минимум 3 года после официального закрытия ИП. Сохраненные документы могут послужить прекрасным аргументом налоговой службе и доказательством собственной правоты, поэтому не стоит поспешно их выбрасывать.

Также при подаче документов на закрытие ИП все налоги должны быть уплачены вплоть до непосредственного момента закрытия, при обнаружении долга, пусть даже минимальных размеров, его закрыть не дадут. Все обязательные выплаты в Пенсионный фонд должен быть сделаны, исключение составляют лишь предприятия с нулевой отчетностью. Только по признанию предприятия официальным банкротом предприниматель будет освобожден от всех необходимых выплат в бюджет. Для того чтобы убедиться в отсутствии какой-либо задолженности по обязательным пенсионным выплатам, можно обратиться в Пенсионный фонд за получением подтверждающей справки. Налоговая служба будет в дальнейшем подавать подобный запрос, лучше сделать это заранее, чтобы предупредить возможные проблемы в процессе закрытия ИП.

При несоблюдении этих требований, оказании сопротивления при проверке налоговые службы вправе наложить штраф на проверяемое лицо. Даже если предприниматель будет категорически против этой проверки, откажется предоставить необходимые отчетные документы, налоговики не имеют права проверять их против воли.