Procedura de audit al impozitului pe teren

ieșire audit fiscal cel puțin o dată deținut în orice companie. Prin urmare, fiecare contabil și manager dorește să cunoască procedura de efectuare a inspecției la fața locului și ceea ce este verificat. Am dat seama cum se protejează companiile de verificare.

Pentru a găsi rapid răspunsul la întrebarea dvs., utilizați rubricatorul:

Situația numărul 1. Cum sunt selectate companiile pentru inspecția la fața locului

Cel mai dificil tip de control fiscal este un audit fiscal. Ce verifică supraveghetorii? Depinde de planul de verificare. În cec se poate obține una și toate taxele. Perioada de testare este de obicei perioada maximă pe care inspectorii o pot acoperi: trei ani înainte de decizia de a efectua o inspecție la fața locului.

Acum multe companii își descoperă deodată că "Riscurile" sunt enumerate în resursele informaționale federale ale autorităților fiscale. Acest lucru este raportat de către contractori. Iar aceștia sunt informați de către inspectori într-un raport de audit fiscal sau într-o scrisoare care recomandă să fie atenți la un partener nesigur.

Ofițerii fiscali au mai mult de 100 de resurse diverse de informații pe care le folosesc în auditurile fiscale de teren (scrisoarea Serviciului Federal Federal al Rusiei din 25 iulie 2013 Nr. АС-4-2 / 13622). Bazele utilizate frecvent sunt "Transient", "Riscuri", "Lider de masă / fondator", "Adresă de masă", "Interogări și inspecții", "Salariul mediu al lucrătorilor". Acest lucru este confirmat de practica judiciară (hotărârile instanțelor de arbitraj din Ural la 10 decembrie 2015 nr. F09-8590 / 15 și regiunea Volga la 5 decembrie 2014 Nr. A72-3976 / 2014, FAS Est-Siberian din 01 august, 12 Nr. A19-21372 / 2011).

Dar baza "Riscuri" nu este publică, ci o resursă internă închisă (ordinul Serviciului Federal Federal al Rusiei din 24 iunie 2011 Nr. ММВ-8-2 / 42дсп @). În cadrul acestuia, inspectorii includ companii pentru care există un risc potențial că nu vor plăti impozite. Când compania dvs. intră în baza de date "Riscuri", cum să verificați dacă sunteți pe lista neagră și cum să ieșiți din ea - în articolul nostru "".

Situația numărul 2. Noi reguli pentru efectuarea auditurilor fiscale pe teren din 2017

Situația numărul 3. Planul minim pentru taxele suplimentare pentru controalele pe teren în 2017

Pentru fiecare audit fiscal la fața locului, autoritățile fiscale au un plan minim nescris pentru acumulări suplimentare - acesta este suma pe care autoritățile fiscale a societății investigate trebuie să o perceapă sub forma arieratelor, penalităților și amenzilor. În 2016, taxanul a ridicat planul cu 150%. Citește mai multe a spus Mityukova Elvira în film.

Situația numărul 4. Ce documente pot impune inspectorii fiscali la inspecția la fața locului?

Codul fiscal Nu există o listă clară de documente pe care auditorii le pot solicita societății în timpul inspecțiilor. Prin urmare, ei caută să obțină cât mai multe lucrări posibil. Dar acest lucru nu este întotdeauna valid. Într-adevăr, volumul documentelor solicitate depinde de tipul de verificare. Astfel, în cadrul unui audit de birou, inspectorii au dreptul să solicite documente numai în patru situații:

-În declarația TVA, organizația a declarat rambursarea impozitului din buget (articolul 88 din articolul 88 din Codul Fiscal al Federației Ruse);

- Compania a depus o "rafinare" pentru a reduce impozitul sau pentru a mări pierderile la doi ani după termenul limită pentru livrarea declarației inițiale (paragraful 8.3 al articolului 88 al RF Tax Code);

- Ofițerii fiscali au constatat inconsistențe sau contradicții în declarația de TVA (clauza 8.1 din articolul 88 din Codul Fiscal al Federației Ruse);

-Organizarea a profitat de reducere fiscală (Secțiunea 6, articolul 88 din Codul Fiscal al Federației Ruse).

De la 1 iulie 2016, autoritățile fiscale nu au dreptul de a solicita un număr de documente de la organizații și antreprenori. De exemplu, certificate de nedeductibil în cotizațiile de asigurare, pașapoartele cadastrale pentru obiecte imobile, certificatele lor valoarea cadastrală, extrase din registru, EGRIP, USRP și alte registre de stat.

În total, au fost interzise 153 de tipuri de documente. Lista lor completă este aprobată prin ordinul Guvernului Federației Ruse din data de 04.19.16 Nr. 724-p. Aceste documente sunt cerute de către auditori pentru a se extrage - în cadrul interacțiunii cu alte agenții guvernamentale.

Am strâns informații despre documentele care sunt mai sigure pentru autoritățile fiscale în timpul diferitelor inspecții într-un singur tabel din articol. « ». Și, de asemenea, am completat-o cu comentariile și exemplele noastre din practica judiciară.

Situația numărul 5. Cum să căutați venituri neefectuate la inspecția la fața locului

În cadrul inspecțiilor la fața locului și al inspecțiilor la fața locului, controlorii nu doar caută cheltuieli nejustificate și reduc TVA, ci și să identifice veniturile nedeclarate, surplusul stocurilor ascunse de impozitare, producția de produse neînregistrate. Această abordare permite autorităților fiscale să perceapă nu numai TVA, ci și impozitul pe venit (impozitul pe venitul personal, un singur impozit cu USN).

Practica judiciară arată că nu este întotdeauna posibilă demonstrarea prezenței veniturilor ascunse în timpul unui audit fiscal fiscal prin inspecție (Decretul FAS din Orientul Îndepărtat din 26 decembrie 2012 nr. F03-5941 / 2012 și Siberianul de Est datat 05 octombrie 2010 Nr. A19-1575 / 10. Ei folosesc numeroase metode, inclusiv mărturiile persoanelor intervievate în timpul inspecției (Rezoluția Serviciului Federal Antimonopol al Sectorului Nord-Vest din 05.10.11 Nr. A21-4312 / 2010), atrage experți (definiția Curții Supreme de Arbitraj a Federației Ruse din 09.12.10 / 10), efectuați o inspecție a spațiilor și un inventar al proprietății.

Situația numărul 6. Cum să răspundem la anunțul autorităților fiscale dacă li se cere să dezvăluie structura afacerii

Companiile au început să primească notificări din partea inspectoratelor prin intermediul unui apel la inspecție și o cerere de documente și informații. Cererea nu este în nici un fel legată de birou sau cu un câmp sau contra-control. Pe măsură ce inspectorii înșiși scriu în notificare, este "în afara cadrului de audit fiscal pentru a monitoriza activitățile companiilor cu o povară fiscală redusă în industrie". Dar autoritățile fiscale cer companiilor pentru nimic mai puțin:

- bilanțul total al cifrei de afaceri pentru toate conturile contabile;

- cifra de afaceri și bilanțul în contextul contrapartidelor pentru toate subconturile conturilor 60, 62 și 76, cu TIN-ul partenerilor și scurtă descriere operații;

- explicatii scrise ale afacerii reale a companiei;

-Informatia din carti de cumparari si vanzari pentru primul, al doilea, al treilea si al patrulea trimestru;

- Dezmembrarea cheltuielilor în linia 030 a foilor 02 și cheltuieli neoperative pe linia 040 din fișa 02 a declarației privind impozitul pe venit;

- structura unei afaceri cu o descriere detaliată a esenței și a mecanismului, specificul specific sectorului privind modul în care o companie își desfășoară activitatea - sau atrage alte organizații;

Politica de contabilitate;

- contracte de închiriere pentru adresa de înregistrare și adresa reală;

- Programul regulat cu salariul și numele complet al angajaților.

Inspectorii adaugă o greutate solicitării și se referă la subclauza 7 a clauzei 1 a articolului 23, sub-clauza 4 a clauzei 1 a articolului 31, a clauzei 1 a articolului 82 și a clauzei 2 din articolul 93.1 din Codul fiscal Fiscal. Dar aceasta nu înseamnă că societatea este obligată să o execute. De ce autoritățile fiscale trimit aceste cereri și cum să le răspundă - în articolul "".

Situația numărul 7. Întrucât autoritățile fiscale consideră amenzile privind auditul fiscal

Uneori nu pot fi evitate amenzi. Dar pentru diferite încălcări în lege ale sancțiunilor lor, iar autoritățile fiscale le consideră diferit. Pentru a nu deveni confuz, este mai sigur să știi exact cât va costa eroarea. Acest lucru va ajuta la evaluarea corectă a riscurilor și la verificarea calculării penalităților, astfel încât să nu le plătiți cu exactitate.

Numărul de situație 8. Din ce motive și pentru câte controlorii vor suspenda sau extinde verificarea

Pentru a obține mai multe dovezi ale încălcărilor, inspectorii au dreptul de a suspenda sau de a-și extinde termenul (articolul 6 din articolul 89 din Codul fiscal Fiscal și scrisoarea Serviciului Federației Federale a Rusiei din 09/21/15 nr. ED-4-2 / 16584). Acest lucru este valabil pentru auditul cameral și taxa pe teren. Cel mai adesea, un audit fiscal este întârziat:

- Pentru un contra-audit (Rezoluția Serviciului federal antimonopol din regiunea Volga din 29 ianuarie 2009 Nr. А12-10703 / 08-С36, susținută de definiția Curții Supreme de Arbitraj a Federației Ruse din 05.06.09 Nr. YOU-6927/09);

-De documente (rezoluția FAS din raionul Nord-Vest din 03.11.10 Nr. A42-10898 / 2009, susținută de definiția Curții Supreme de Arbitraj a Federației Ruse din 04.03.11 nr. VAS-2192/11);

-Examinare (Hotărârea Curții de Apel nr. A63-10427 / 2012 din 21.11.12).

Motivele pentru extinderea validării sunt indicate în caseta de mai jos. Această listă este deschisă. În special, inspectorii pot extinde inspecția la fața locului dacă este necesar să examineze un număr mare de documente pentru comportamentul său (Rezoluția Curții de Apel a Treia de Arbitraj nr. A33-5889 / 2013 din 13 august 2013).

Când și pentru cât timp va efectua verificarea la fața locului

Verificarea standard a câmpului durează două luni. Dacă este necesar, această perioadă poate fi extinsă la patru luni. Și în cazuri excepționale - până la șase [paragraful 6 al articolului 89 din Codul Fiscal al Federației Ruse și alin. 1 din Motivele și procedura de prelungire a termenului de audit fiscal la fața locului (aprobat prin ordin al Serviciului Federal Federal al Rusiei din 08.05.15 Nr. MMB-7-2 / 189 @). Deci, verificarea poate fi extinsă dacă:

- contribuabilul este cel mai mare;

- Inspecții au primit informații de la autoritățile de aplicare a legii, autorități de reglementare sau alte surse privind comiterea unei infracțiuni fiscale, care necesită verificări suplimentare;

-Fire, inundații, inundații și alte circumstanțe de forță majoră au avut loc pe teritoriul organizației verificate;

- Compania are mai multe divizii separate. Din numărul de unități depinde de extensie. Verificarea unei companii care activează în zece sau mai multe "detenții" poate dura până la șase luni. Prezența unui număr mai mic de unități va conduce la o prelungire a auditului de până la patru luni;

- Organizația nu a prezentat în timp util documentele solicitate ca parte a auditului (paragraful 3 al articolului 93 din Codul Fiscal al RF);

- alte circumstanțe.

Perioada de prelungire a auditului depinde de durata perioadei auditate, de numărul de documente verificate și analizate, de numărul de impozite și taxe pentru care se efectuează auditul, numărul activităților societății auditate și specificul acestora (definiția Curții Constituționale a Federației Ruse nr. 1434-OO din 09.11.10)

Numărul de situație 9. Instrucțiuni privind modul de depunere a obiecțiilor la actul de inspecție la fața locului

Tocmai ați terminat un birou sau un audit fiscal. Inspectorii au trecut actul asupra rezultatelor sale, dar nu sunteți de acord cu afirmațiile. Dacă sperați să retrageți reclamațiile fără un proces, atunci obiecții la dosar (a se vedea diagrama de mai jos). Dacă în cursul auditului a devenit clar că este imposibil să se procedeze fără arbitraj, atunci este mai ușor să omiteți această etapă și să atacați decizia autorităților fiscale autorității superioare. Această procedură, spre deosebire de obiecții, este obligatorie (clauza 2 a articolului 138 din Codul Fiscal al Federației Ruse).

Trimiteți obiecții laîn timpul lunii cuziua actului

Obiecțiile la raportul de inspecție, atât la nivel intern, cât și la fața locului, trebuie prezentate inspecției care a efectuat-o. Adresă adresată șefului IFNS. Obiecțiile sunt redactate în formă simplă. Acestea pot fi semnate de către șeful companiei sau de o persoană autorizată să facă acest lucru cu procura (rezoluția FAS a regiunii Volga din data de 11/10/12 Nr. A55-29358 / 2011).

Luna calendaristică este rezervată pentru depunerea de la data primirii actului (articolul 100 din Codul fiscal Fiscal). Întrucât termenul limită este reglementat, este posibilă depunerea de obiecții în termen de 24 de ore din ultima zi a termenului (clauza 8 din articolul 6.1 din Codul Fiscal al Federației Ruse). În acest caz, nu va fi considerată lipsă (rezoluția Serviciului Federal Antimonopol al Districtului Urals din 22 septembrie 2010 nr. Ф09-7396 / 10-C2).

Dacă inspectorii au trimis raportul de inspecție prin scrisoare recomandată, se consideră a fi primită în a șasea zi calendaristică de la data expedierii (Secțiunea 5, articolul 100 din Codul Fiscal al Federației Ruse). În practică, o companie poate primi o scrisoare după șase zile. În consecință, inspectorii - calcula în mod incorect termenul de depunere a obiecțiilor: pe baza estimată perioadă de primire, și nu reală. Cine are dreptate, o problemă controversată. Pentru o companie, este mai sigur să treceți de la o perioadă de facturare.

Dacă întârzierea poștală a fost prea mare, atunci compania va trebui să-și dovedească dreptul de a depune obiecții în afara lunii de facturare. În orice caz, decizia privind rezultatele inspecției, făcută înainte de termenul limită de depunere a obiecțiilor, poate fi inversată din motive oficiale (scrisoarea Ministerului de Finanțe al Rusiei din 15 iulie 2010 nr. 03-02-07 / 1-331, rezoluțiile FAS din Districtul Moscova din data de 23 ianuarie 2009 Nr. - A40 / 12029-08 și din 23.01.09 (KA-A41 / 12979-08).

Citiți fișierul de caz în avans.

În procesul de pregătire a obiecțiilor, compania se poate familiariza cu materialele de caz. Pentru a face acest lucru, trebuie să depuneți o cerere la inspecție (paragraful 2, paragraful 2 al articolului 101 din Codul fiscal Fiscal). Se compune în orice formă.

Kde exemplu:

"Societatea cere oportunitatea de a se familiariza cu materiale de audit fiscal realizate de chestiunea corectitudinii calculului și plata în timp util a TVA pentru IV trimestrul 2015 ani ".

Data revizuirii este aleasă de autoritățile fiscale, dar nu trebuie să fie mai târziu cu două zile lucrătoare înainte de ziua examinării materialelor (articolul 101 alineatul (2) din Codul Fiscal al Federației Ruse).

Fiecare dintre noi, încă din copilărie, sa confruntat cu o evaluare a eficienței. După ce am primit "5" la școală pentru un control al matematicii, am fost fericiți, deoarece datorită eforturilor profesorului, creierului sau patului nostru, am primit indicatorul râvnit al eficacității muncii noastre.

Marketerii evaluează eficiența publicității, directorul de vânzări - eficacitatea activității managerilor ... În ajunul verii, jumătatea de sex feminin evaluează eficacitatea formării de fitness și a dietelor. Persoanele interesate rezumă: "Cât de productiv am petrecut această zi / lună / an? Ce valuri am ajuns?

Specialiștii în taxe își sporesc, de asemenea, nivelul de profesionalism și ajung la noi și noi înălțimi de "eficiență". La jumătatea lunii februarie, Serviciul Federal Federal a publicat pe site site-ul totalurile pentru anul 2016. Deci, cât de bine funcționează serviciul fiscal valabil? Efectuați toate gadget-urile cum ar fi ASC VAT-2 o ajutați în munca grea? Să rezumăm rezultatele auditurilor fiscale pentru anul 2016.

Creștere cu 25% a numărului de camelok

Pentru 2016, autoritățile fiscale au cheltuit 39 977 913 verificări camerale. Este o multime sau un pic? Comparativ cu 2015, numărul de camere a crescut cu 25,16%. Însă au fost constatate încălcări în 5,6% dintre companii.

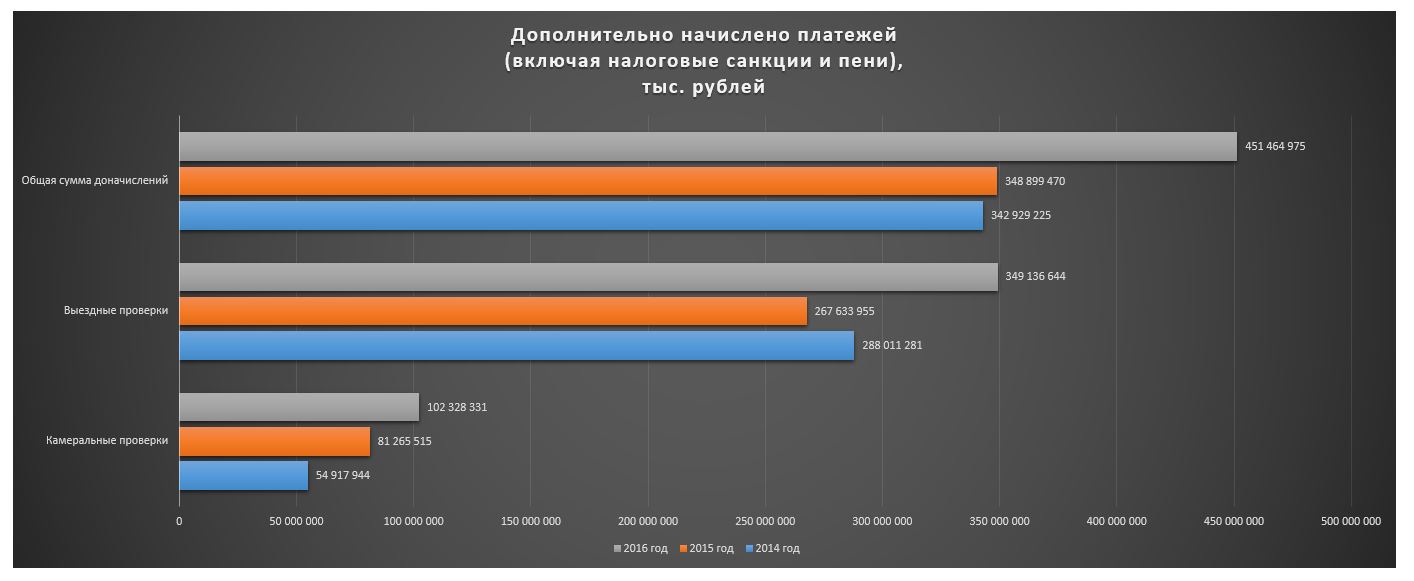

Ca rezultat al fraudelor dezvăluite privind evaziunea fiscală sau calculul incorect, autoritățile fiscale au adăugat 102,3 miliarde de ruble. arieratele, penalitățile și amenzile. Acest lucru a "rupt recordul" din 2015 cu 25,9% sau cu 21 de miliarde de ruble și aproape a dublat bugetul în comparație cu 2014.

Statisticile din ultimii trei ani arată că fiecare contribuabil la 16-18 ani încalcă Codul Fiscal al Federației Ruse pe baza auditurilor camerale.

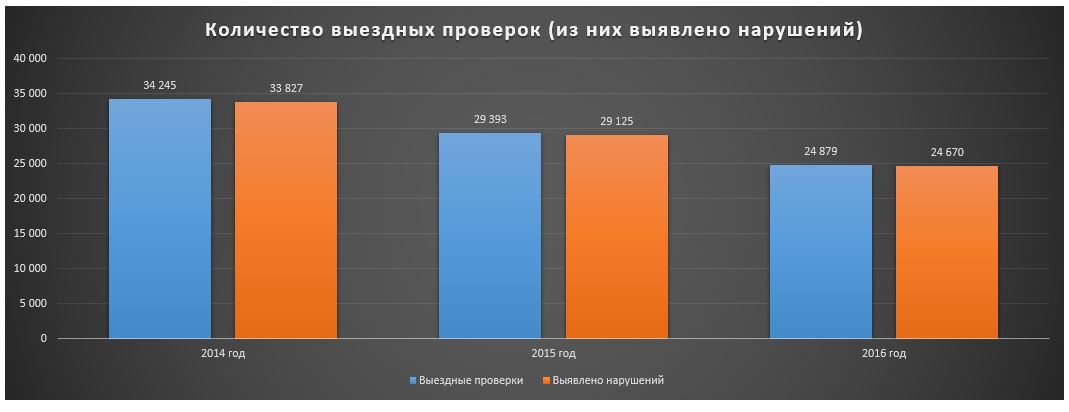

Taxele suplimentare au crescut cu 30% pe baza verificărilor pe teren

În 2016, 24.879 de oameni de afaceri au devenit nervoși ca urmare a inspecțiilor la fața locului. 99,2% din inspecții au fost încorporate cu succesul autorităților fiscale: nu se lasă deoparte. În ceea ce privește restul de 418 de antreprenori fericiți, suspiciunile autorităților fiscale nu au fost confirmate: companiile au fost clare.

Comparativ cu anul 2015, numărul de plecări ale angajaților serviciului fiscal a scăzut cu 15,4%. Însă taxa TVA-2 a câștigat integral, astfel încât nevoia de a părăsi în mod inutil a dispărut. Puteți să debitați "fără a pleca de la casierie". Probabil, scăderea numărului de inspecții la fața locului a fost influențată, de asemenea, de instrucțiunile oficialilor privind "o afacere mai puțin coșmar".

"Cota leului" din contribuția la buget din măsurile de control fiscal aduce verificări pe teren: pentru 2016, au fost evaluate 349,1 miliarde de ruble arierate de penalități și amenzi. Este o multime sau un pic? În comparație cu anul 2015, creșterea a fost de 30,5%.

Infracțiunea fiscală și pedeapsa

Verificările infinite nu au făcut-o fără participarea ofițerilor de aplicare a legii. În ceea ce privește infracțiunile prevăzute art.198-199 din Codul penal Situația din 2016 aproape că nu sa schimbat: numărul infracțiunilor fiscale detectate a crescut cu 2,68% (9,283).

Cu toate acestea, dacă analizăm anul 2014, infracțiunea a sărit cu 50%. Care este motivul pentru o astfel de creștere de peste 2 ani: o mătură de oameni de afaceri care sunt evadatori fiscali? Poate că antreprenorii viclene mai devreme au camuflat și, timp de 2 ani, ofițerii Ministerului de Interne au devenit mai înțelepți, mai experimentați și mai eficienți?

Oamenii de afaceri aleg IP

După ce am citit acest articol, vor exista cei care pun o întrebare destul de logică: "Cum putem estima creșterea numărului de inspecții și taxe suplimentare fără date privind numărul de oameni de afaceri din Rusia? La urma urmei, este probabil că există mult mai mulți antreprenori, astfel încât inspecțiile, precum și consecințele lor au crescut "

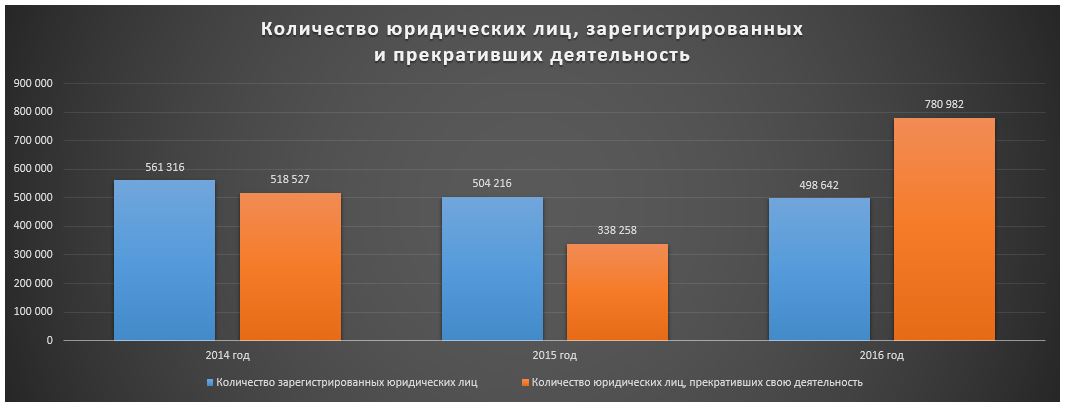

Comparativ cu anul 2015, numărul de persoane care doresc să facă afaceri ca persoane juridice a scăzut cu 1,1%, iar numărul persoanelor juridice care și-au încetat activitatea a crescut cu 130,8%. Bineînțeles, un astfel de "decolare" a fost, de asemenea, reflectat în cursa "sufletelor moarte" pe care FTS a efectuat-o anul trecut, dar și reorganizarea companiilor și retragerea forțată din "câmpul de luptă" nu trebuie exclusă.

Situația cu IP-shniki este stabilă: numărul a crescut cu 3,58% antreprenori individuali, iar numărul celor care au terminat "lucrează pentru ei înșiși" a crescut cu 5,3%. Situația este aproape aceeași în ultimii 3 ani.

Maxim Zaglyadkin

Avocat al departamentului de protecție a afacerilor al Turov and Partners:

- În mod surprinzător, în 2016, legislatorii au adoptat amendamente la Codul penal al Federației Ruse și la Codul de procedură penală al Federației Ruse, mărind pragul de retragere din răspunderea penală pentru infracțiunile fiscale. Acum o dimensiune mare în conformitate cu art. 198 din Codul penal al Federației Ruse ("Evaziunea de la plata impozitelor și (sau) taxelor de la o persoană fizică") este considerată suma impozitelor și taxelor mai mult de 900 de mii de ruble. pentru trei ani financiari, și în special mari - suma de peste 4,5 milioane de ruble. pentru aceeași perioadă (acum - 600 mii ruble și, respectiv, 3 milioane de ruble). Valoarea pragului impozitului neplătit pentru organizații (articolul 199, 199.1 din Codul penal al Federației Ruse) a crescut de la 2 milioane de ruble. până la 5 milioane de ruble. pentru trei exerciții financiare, și într-unul deosebit de mare - de la 10 milioane de ruble. până la 15 milioane de ruble. pentru trei exerciții financiare.

Și ar fi posibil să presupunem că după aceea va urma o scădere a numărului de infracțiuni fiscale revelate. Dependență banală: daune mai mari la prag - mai puține crime detectate.

Dar, de fapt, sa dovedit a fi nu așa.

Nu este primul an ca una dintre prioritățile pentru de statÎn special, RF IC și Serviciul Federației Federației Federale din Rusia este controlul operațional și investigarea calitativă a crimelor fiscale, identificarea unor scheme complexe de evitare a taxelor și a taxelor etc. Aceste sarcini sunt implementate cu succes în fiecare an.

De asemenea, nu respingeți componenta anti-corupție. "Otmazatsya" pentru contribuabilul criminalității fiscale devine din ce în ce mai dificil.

Maria Morozova

Avocat și consultant fiscal "Turov și partenerii":

- Dacă în afaceri există o legătură cu companiile "gri", acum se poate identifica cu ușurință cu ajutorul TV-2 introdus în 2015. Prin urmare, acum autoritățile fiscale știu exact unde să meargă cu cecul. Prin urmare, acum a devenit mai ușor pentru ei să găsească și să adauge.

Și datorită faptului că statul are acum o nevoie urgentă de a alimenta bugetul, autoritățile de reglementare încearcă să facă cele mai bune rezultate. Desigur, acest lucru este facilitat de legile înăspririi controlului, care au intrat în vigoare în ultimii 2 ani. A legea fiscală în același timp, devine doar mai confuz și devine tot mai dificil pentru un contribuabil să găsească soluția potrivită.

În ciuda ratei de reducere a presiunii administrative declarate de autorități, nu o singură activitate de exploatare este încă asigurată împotriva auditurilor fiscale la fața locului. Cum să vă pregătiți pentru astfel de evenimente, cum să vă comportați în timpul și după control - toate acestea în articolul nostru.

Ne pregătim pentru test

În primul rând, contribuabilii ar trebui să înțeleagă faptul că însăși faptul de , vorbește deja, cel puțin, despre prezența inspectorilor în legătură cu motivele pentru aplicarea acestor măsuri. La finalul analizei pre-audit a entităților comerciale, se colectează informații cuprinzătoare, se stabilește o concluzie cu privire la necesitatea (sau lipsa acesteia) pentru efectuarea controlului la fața locului și se determină direcția generală a acțiunilor inspectorilor.

Rețineți: în același timp, autoritățile fiscale fac un fel de "previziune" cu privire la tarifele estimate. Din nefericire, atunci când conduc inspecțiile, inspectorii se concentrează adesea tocmai pe această cifră, și nu pe faptele reale ale încălcării legislației fiscale.

În plus, la etapa preliminară, autoritățile fiscale dețin următoarele evenimente:

· să formuleze cereri către instituțiile de credit pentru furnizarea de declarații de cont, atât ale contribuabilului, cât și ale contrapartidelor societății;

· analiza impozitelor și a contabilității a persoanei inspectate și a contrapartidelor sale.

Rețineți: primul lucru pe care autoritățile fiscale îl interesează este realitatea contrapărților , precum și posibile fluxuri de fonduri (spălarea) de fonduri prin astfel de organizații.

În așa-numitele "contracte de control", inspectorii, în orice caz, acordă atenție următoarelor aspecte:

· dacă antreprenorii au un număr suficient de angajați pentru a desfășura activități legale;

· valoarea salariilor angajaților care lucrează cu contrapartide;

· disponibilitatea efectivă a depozitelor, vehiculelor, echipamentelor necesare desfășurării activităților relevante;

· prezența cheltuielilor de închiriere lunare, aeriene, reprezentative și alte cheltuieli similare.

Cârligul roșu pentru inspectori este, de exemplu:

· variația largă a costurilor serviciilor furnizate;

· despretaxa înainte de a se termina perioadele fiscale costisitor , servicii de marketing, elaborarea reglementărilor etc.

În cazul în care există îndoială, autoritățile fiscale verifică în mod direct nu numai contrapartea, ci și "lanțul" corespunzător al organizațiilor - adesea până la a 5-a companie inclusiv. Controlorii sunt interesați în special de "cozi", care duc la jurisdicții offshore.

Pentru a evita suspiciunile inutile de rea-credință și de necazurile conexe, contribuabilul are sens:

· în primul rând, să organizeze un sistem în cadrul întreprinderii, conform căruia orice contrapartidă nouă ar trebui să colecteze informațiile disponibile cel puțin în surse deschise (în mod ideal, dacă acest lucru se face folosind baze de date specializate);

Acordați atenție: pentru anumite suspiciuni ale autorităților fiscale, de exemplu, poate fi impusă înregistrarea în masă a întreprinderii în sine sau "multi-cantness" a unicului său organ executiv - adică o situație în care deține un post în același timp într-un număr mare de companii care desfășoară diverse activități.

· în al doilea rând, să se familiarizeze cu documentele legale ale contrapărții cel puțin pentru a-și clarifica principalele activități (și, prin urmare, coincidența acestora cu bunurile, lucrările sau serviciile care au fost furnizate);

· în al treilea rând, dacă este posibil, să afle dacă are probleme cu contrapartea și legile fiscale;

· al patrulea, din când în când, verificați-vă propriile activități în scopuri fiscale. .

Sfaturi practice: atunci când analizăm și identificăm riscurile fiscale, este imperativ să luăm în considerare criteriile care conțin anexele corespunzătoare la ordinul Serviciului Federal Federal al Federației Ruse din 30 mai 2007 nr. MM-3-06 / 333.

Auditul impozitului pe teren: interogatoriu și noutăți

Să începem cu faptul că asta De regulă, aceasta include interogarea funcționarilor din cadrul organizației verificate și a contrapartidelor acesteia.

Rețineți: contrar unei concepții greșite comune, nu numai managementul întreprinderilor și al întreprinderilor , dar și lucrători obișnuiți - până la secretari și portari. În plus, nimic nu împiedică inspectorii să cheme la întrebări pe foștii membri ai personalului și chiar pe rudele angajaților.

Și în timpul interogării controlorilor, informații destul de neașteptate sunt adesea de interes. După cum arată practica, un cetățean se poate confrunta cu întrebări despre:

· are abilități și abilități speciale;

· numărul de identificare al unui computer personal și al altor echipamente;

· numărul exact al personalului din cadrul companiei în care a lucrat acum câțiva ani.

Sfaturi practice: de regulă, cetățenii obișnuiți (inclusiv angajații) nu văd în mod greșit diferența dintre cererile de interogare în materie penală și fiscală. Cu toate că responsabilitatea este fundamental diferită - pentru că nu apare pe taxă se confruntă cu o amendă relativ mică. În consecință, merită să atragem atenția tuturor persoanelor care pot ajunge în atenția controlorilor despre acest aspect important.

Când vine vorba de taxe suplimentare la buget, încercând să țină pasul cu vremurile. În consecință, prelucrarea analitică va fi cu siguranță supusă companii și organizații conexe. De exemplu, adesea pe baza unor astfel de informații, se dezvăluie participarea societății inspectate în "scheme", precum și afilierea ascunsă a acesteia față de alți participanți la relațiile economice.

Rețineți că: din cauza problemelor economice și a unui deficit acut de fonduri în trezorerie, supraveghetorii au acum o intenție clară de a crește colectarea impozitelor de către orice mijloace disponibile. Prin urmare, autoritățile fiscale folosesc din ce în ce mai mult astfel de "inovații" dubioase pentru a atrage anumite categorii persoane fizice la răspunderea subsidiară pentru obligațiile fiscale ale societății. Acest lucru poate afecta, printre altele, dacă în relația sa tribunalul a fost condamnatarticolul 199 din Codul penal . Curtea Supremă a confirmat acest lucru înDefiniția zilei de 27 ianuarie 2015 nr. 81-KG14-19.

Rezolvarea litigiilor de judecată

Dacă există divergențe cu recenzenții, Asigurați-vă că ați afirmat mai întâi poziția în inspecția dvs. și apoi în Serviciul Federal Federal al Rusiei.

Rețineți: procedura administrativă pentru contestarea deciziilor autorităților fiscale este obligatorie pentru toate entitățile economice. De fapt, aceasta înseamnă că, chiar dacă sau ei nu văd "perspective administrative", cel puțin în mod oficial este necesar să treacă oricum procedurile prealabile. În caz contrar, instanța nu va accepta reclamația. În același timp, este necesar să se indice toate motivele și episoadele la care există dezacorduri cu autoritățile de reglementare.

În funcție de nivelul inspecției dubioase, aceasta ar putea fi:

· departamentul Regional al Serviciului Federației Federației Federației Ruse - dacă "prima instanță" a fost un IFTS district sau interdistrict;

· în mod direct la sediul central al Serviciului Federației Fiscale Federale din Rusia - dacă "prima instanță" a fost o inspecție interregională pentru cei mai mari contribuabili sau dacă organizația nu era mulțumită de rezultatele unui recurs la administrația regională.

Procedura de apel administrativ are câteva avantaje. Printre cele mai semnificative:

· eficiența relativă a procedurii - de regulă, examinarea unui litigiu durează cel puțin două luni;

· lipsa capacității inspecție fiscală să recupereze suma taxei suplimentare până când decizia "finală" este luată de o autoritate superioară.

Pe de altă parte, nu merită să numărați pe toate neregulile companiei pentru a încheia un recurs administrativ. Potrivit statisticilor, acum este posibil ca, în cadrul procedurii de judecată, să se soluționeze nu mai mult de 20% din litigiile fiscale.

Sfaturi practice: în niciun caz nu întârziați cu termenul limită pentru depunerea plângerii administrative, care este de o lună de la data primirii informațiilor relevante . Această perioadă nu poate fi restabilită. Alternativ, o plângere scrisă poate fi trimisă de către . Data de depozit va fi data ștampilei de pe expedierea corespunzătoare.

În plângerea administrativă, plătitorul furnizează următoarele informații:

· A ta;

· informații despre decizia atacată (în primul rând, despre autoritățile fiscale care au făcut-o);

· argumentarea și justificarea juridică, pe baza căreia entitatea economică solicită anularea deciziei autorității fiscale.

Rețineți: este foarte de dorit ca contribuabilul să-și dovedească argumentele prin documente, precum și explicații pozitive ale departamentelor fiscale și pe subiect.

Documentele ar trebui, de asemenea, să fie prezentate cel puțin pentru ca ulterior judecătorii să nu aibă întrebări privind motivul pentru care această informație sau alte informații nu au fost încă în stadiul administrativ.

Litigiile fiscale așa cum sunt

Din păcate, modul cel mai productiv în Rusia există încă o instanță.

Rețineți: pentru comparație, în țările europene și în Statele Unite, aproximativ 80% dintre conflictele cu autoritățile fiscale sunt soluționate înainte de proces.

În general, contribuabilul are 3 luni pentru a contesta decizia de inspecție. Această perioadă se calculează de la data primirii. Serviciul Fiscal Federal al Rusiei în baza procedurii administrative.

Sfaturi din practică: conform statisticilor, organizațiile au reușit să câștige anterior, ca rezultat al procedurilor, aproape fiecare al doilea proces în litigii fiscale. Dar din cauza a ceea ce se întâmplă Acest indicator, desigur, a scăzut semnificativ.

Pentru a contesta cu succes actele ilegale, este imperativ să stochezi:

· explicațiile departamentelor și serviciilor fiscale (în primul rând, Ministerul Finanțelor al Rusiei și Serviciul Federației Federației Federației Ruse);

· jurisprudență pozitivă și analiză privind subiectul litigiului.

Rețineți: în timpul procedurilor nu trebuie neglijat principiile și logica generală, doctrinară a legii fiscale - de exemplu, proporționalitatea economică sau nediscriminarea. Chiar dacă instanțele de nivel inferior și va fi indiferent, instanțele de "caz" la argumente raționale sunt adesea auzite. Nici nu trebuie să vă fie frică.

Nu neglija punctele pur procedurale. Adesea, inspectorii fiscali încalcă procedura stabilită de legea rusă. Mai degrabă comune "defecte" de controlori - acest lucru și să solicite informații care nu au legătură cu subiectul evenimentului specific. În plus, autoritățile fiscale pot efectua mai multe inspecții pe aceleași motive, ceea ce este, de asemenea, inacceptabil.

Rezumat:

1. Auditurile fiscale pe teren se efectuează pe baza unei analize preliminare cuprinzătoare a situației financiare și a riscurilor fiscale ale contribuabililor, precum și o estimare a tarifelor fiscale suplimentare estimate.

2. Inspectorii fiscali sunt interesați de realitatea contrapărților societății inspectate și de eventualele ieșiri de numerar prin intermediul acestora.

3. În caz de dubiu, autoritățile fiscale verifică în mod direct nu numai contrapartea, ci și "lanțul" corespunzător al organizațiilor - adesea până la a 5-a companie inclusiv.

4. Atunci când se analizează și se identifică riscurile fiscale, este imperativ să se țină seama de criteriile care conțin anexele corespunzătoare ordinului Serviciului Federal Federației Ruse din 30 mai 2007, nr. ММ-3-06 / 333.

5. Nu numai directorii și contabilii-șefi ai întreprinderilor, ci și lucrătorii obișnuiți - până la secretari și portari, pot fi chemați pentru interogări în timpul inspecțiilor. În plus, nimic nu împiedică inspectorii să cheme la întrebări pe foștii membri ai personalului și chiar pe rudele angajaților.

6. Adesea, cetățenii obișnuiți nu înțeleg greșit diferența dintre chemarea la interogatoriu în materie penală și fiscală.

7. În cazul în care apar dezacorduri cu inspectorii, contribuabilul ar trebui să precizeze în mod obligatoriu poziția în primul rând în inspecția sa și apoi în FTS din Rusia.

8. Procedura administrativă de atac împotriva deciziilor autorităților fiscale este obligatorie pentru toate entitățile economice.

9. În nici un caz, plătitorul nu va fi întârziat cu termenul limită pentru depunerea plângerii administrative, care este de o lună de la data primirii deciziei de inspecție fiscală relevantă.

10. Este foarte de dorit ca contribuabilul să-și susțină argumentele cu documente, precum și cu explicații pozitive ale departamentelor fiscale și a practicii judiciare stabilite pe această temă.

11. Pentru a contesta decizia inspectoratului fiscal în instanță, se vor acorda încă trei luni de la primirea răspunsului scris al FTS din Rusia în urma rezultatelor procedurii administrative.

12. În instanță, nu trebuie neglijat principiile generale și logice ale legii fiscale - de exemplu, proporționalitatea economică sau nediscriminarea.

13. Procedura de inspecție este deseori încălcată. autoritățile fiscalecă entitățile de afaceri sunt adesea folosite în instanță.