Cum se ține seama de proprietatea mobilă începând cu anul. Impozitul pe proprietate: obiecte noi - probleme noi

Bună ziua, vă mulțumesc pentru întrebarea dvs. Ar trebui să știi asta

Lucruri care nu sunt legate de bunuri imobiliare, inclusiv bani și valori mobiliare, sunt recunoscute drept proprietăți mobile. În acest caz, numai bunurile mobile care sunt înregistrate în bilanț ca obiecte de active fixe (OS) în modul prevăzut de Regulamentul contabil 6/01 sunt recunoscute ca fiind supuse impozitării.

Toate grupurile de depreciere OS 1 și 2 nu fac obiectul impozitării

După cum se știe, bunurile mobile acceptate pentru contabilitate ca un activ fix după 1 ianuarie 2013 nu au făcut obiectul impozitării până în acest an (paragraful 8, clauza 4).

Începând cu 1 ianuarie 2015, acest paragraf 8 a fost complet modificat - nu este supus impozitării activelor incluse în 1 sau 2 grupe de amortizare în conformitate cu Clasificarea activelor aprobate .

Rețineți că grupurile de 1 și 2 de amortizare includ activele fixe cu o durată de viață utilă de 1 până la 2 ani, respectiv mai mult de 2, dar nu mai mult de 3 ani.

Astfel, începând cu 1 ianuarie 2015, OS-urile care aparțin la 3-10 grupuri de depreciere (inclusiv bunurile mobile) sunt recunoscute ca fiind supuse impozitării.

Cu toate acestea, în majoritatea cazurilor nu este necesar să se includă bunurile mobile în baza de impozitare. De vreme ce, odată cu 1 ianuarie 2015, a apărut un nou beneficiu fiscal (p. 25). Sub aceasta, devine proprietate mobilă, preluată de la 1 ianuarie 2013, înregistrată ca activ, cu excepția bunurilor mobile înregistrate ca urmare a:

Reorganizarea sau lichidarea persoanelor juridice;

Transferuri, inclusiv achiziții, de bunuri între părți afiliate (clauza 2).

Astfel, dacă în timpul reorganizării (lichidării) societatea a primit proprietăți mobile de 3-10 grupe de amortizare, atunci din 2015 ea este luată în considerare la calcularea baza fiscală (Scrisoarea Serviciului Federal Federal al Rusiei din 20 ianuarie 2015, N BS-4-11 / 503). Până în 2015, după primirea bunurilor mobile ca urmare a reorganizării în perioada 2013-2014. Datele OS nu au fost supuse impozitării.

În ceea ce privește obținerea de proprietăți de la persoane interdependente. În cazul în care, din partea fondatorului, cu o pondere în capitalul social mai mare de 25%, a fost primită o proprietate mobilă a unui grup de depreciere de 3-10, iar din 2015 această proprietate este, de asemenea, supusă impozitării. Chiar dacă este luat în considerare în 2013-2104.

Orice altă proprietate mobilă de 3-10 grupe acceptate pentru contabilitate după 1 ianuarie 2013 este privilegiată.

Nuanțele de completare a calculului plăților în avans pentru primul trimestru al anului 2015?

Astfel, nu plătesc impozitul pe proprietate pentru organizațiile cu (p.1):

OS doar 1-2 grupuri de depreciere. În același timp, nu contează: modul în care datele OS sunt primite în bilanț (obținute în timpul reorganizării sau de la persoane interdependente sau pur și simplu achiziționate de la o organizație externă).

Astfel de firme nu trebuie să depună o declarație fiscală și o plată în avans (articolul 373).

Dacă, printre altele, proprietatea impozabilă a organizației are grupuri de depreciere OS 1-2, atunci valoarea lor nu este prezentată oriunde în calcularea avansului, deoarece astfel de OS nu sunt supuse impozitării.

În cazul în care organizația deține proprietatea mobilă a grupurilor 3-10 care intră sub incidența exceptării (clauza 25), valoarea sa reziduală este reflectată în secțiunea 2 a calculului ca parte a obiectului de impozitare, precum și a proprietății privilegiate.

Astfel, dacă proprietățile mobiliare anterior achiziționate după 1 ianuarie 2013 nu au făcut obiectul impozitării și inspecție camerală autoritatea fiscală nu a fost verificată în niciun fel, începând cu anul 2015 autoritățile fiscale au dreptul să solicite de la contribuabil documentele care confirmă această prestație fiscală (paragraful 6).

Orice proprietate a grupurilor de depreciere 1 și 2 nu este supusă impozitării;

Proprietatea mobilă de 3-10 grupe, acceptată la contabilitate începând cu 1 ianuarie 2013, este privilegiată (cu excepția celor primite în timpul reorganizării, lichidării, de la persoane interdependente).

În 2014, au existat modificări care au afectat procedura de calculare și plată a impozitului pe proprietate corporativă. De la începutul anului 2015, această taxă pentru un număr de obiecte va fi calculată în conformitate cu noile reguli. Dacă anterior baza de impozitare pentru impozitul pe proprietate a fost determinată pe baza valorii reziduale, acum va fi calculată pentru un număr de obiecte bazate pe valoarea cadastrală, adică valoarea comercială, ceea ce va duce la o creștere semnificativă a valorii impozitului. În plus, povara de a plăti această taxă va trebui să fie suportată acum de organizațiile situate pe UTII și USN. Detalii în acest articol.

Pentru o înțelegere mai completă a situației, amintim principalele aspecte legate de impozitul pe proprietatea organizațiilor, care se referă la impozitele regionale

1. Cine ar trebui să plătească impozitul pe proprietatea organizațiilor

Contribuabilii acestei taxe sunt atât organizații ruse, cât și organizații străine care au proprietate recunoscută ca fiind impozabilă.

2. Care este obiectul impozitării impozitului pe proprietate corporativă?

Obiectele de impozitare sunt:

1) numai pentru organizațiile rusești imobiliareluate în considerare în bilanț ca obiecte de imobilizări;

2) pentru organizațiile străine care operează în Federația Rusă prin reprezentanțe permanente - aceasta este, de asemenea, proprietăți imobiliare legate de active fixe;

3) pentru organizațiile străine care nu desfășoară activități în Federația Rusă prin reprezentanțe permanente - bunuri imobile situate pe teritoriul Federației Ruse și care aparțin unor țări străine specificate.

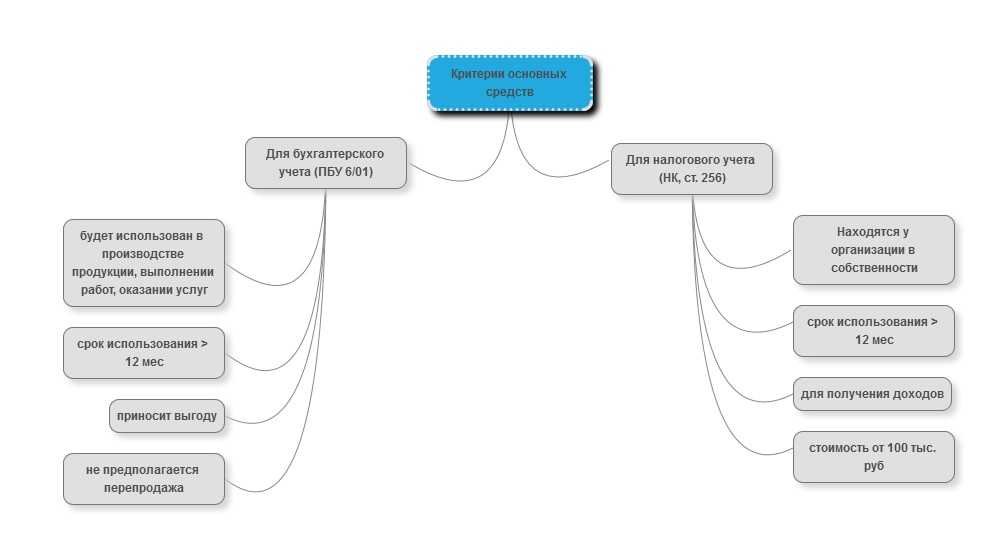

Active imobilizate în termeni de de contabilitate - Acestea sunt active care îndeplinesc următoarele condiții:

- obiectul este destinat utilizarea în producție, prestarea muncii, furnizarea de servicii;

- obiectul este destinat a fi utilizat pentru o perioadă mai lungă decât 12 luni;

- nici o revânzare ulterioară un obiect;

- un obiect capabil să aducă beneficii economice.

Criteriile activelor fixe din punct de vedere fiscal, acestea diferă într-o oarecare măsură de cele pentru contabilitate și sunt stabilite prin capitolul 25 din Codul fiscal, și anume articolul 266 alineatul (1). Codul fiscal activele fixe sunt clasificate drept proprietăți amortizabile. Proprietatea este recunoscută ca fiind amortizabilă:

- Este deținută de organizație sau de managementul operațional. Excepție: bunurile fixe, ale căror drepturi fac obiectul înregistrării obligatorii de stat, sunt incluse în proprietatea amortizabilă din momentul depunerii documentelor, clauza 11 din articolul 258 din TC

- Folosit pentru a genera venituri;

- Se presupune că se utilizează peste 12 luni;

- Costul a peste 40 000 de ruble. De la începutul anului 2016. în scopuri fiscale, proprietatea va fi recunoscută ca fiind amortizabilă, valoarea inițială de 100 de mii de ruble.

Notă: Proprietatea care îndeplinește toate criteriile, dar mai mică decât limita de valoare, este amânată ca cheltuieli materiale.

4. Cum se determină baza impozabilă pentru impozitul pe proprietate

În cazul general, baza fiscală este definită ca valoarea medie anuală a bunului recunoscut ca obiect impozabil, iar această proprietate trebuie contabilizată la valoarea sa reziduală. Luând în considerare schimbările din 2014, în ceea ce privește obiectele individuale imobiliare baza de impozitare este acum definită ca valoarea lor cadastrală.

Datele pe valoarea cadastrală Puteți afla:

- pe site-ul oficial al Serviciului Federal de Înregistrare de Stat, Cadastru și Cartografie (Rosreestra) pentru un anumit subiect al Federației Ruse;

- pe site-ul oficial al subiectului Federației Ruse;

- în autoritatea fiscală la locația proprietății.

5. Ratele fiscale impozitul pe proprietate corporativă

6. Procedura de calcul și de plată a organizațiilor fiscale de proprietate

Calculul sumei impozitul pe proprietate corporativă efectuate pe baza perioadei fiscale la care se face anul calendaristic. De asemenea, în funcție de rezultatele fiecărei perioade de raportare (primul trimestru, jumătate an și nouă), este necesar să se calculeze suma plăților în avans în cuantum de 1/4 din baza de impozitare și din taxă. Astfel, suma totală a impozitului datorat bugetului este definită ca diferența dintre valoarea impozitului pentru perioada fiscală și valoarea plăților în avans.

Care este diferența în plata impozitului pe proprietate de către organizațiile rusești și străine? Impozitul pe proprietate și plățile în avans sunt plătibile de contribuabil în modul și în termenii stabiliți de subiecții Federației Ruse.

Cu toate acestea, în ceea ce privește proprietatea în bilanț organizație rusă, impozitul și plățile în avans se plătesc la bugetul de la locul organizației specificate. Organizațiile străine care operează în Federația Rusă prin misiuni permanente plătesc impozite și plăți în avans la bugetul de la locul de înregistrare a misiunilor permanente menționate la autoritățile fiscale.

7. Termenele limită pentru depunerea declarației fiscale privind impozitul pe proprietate corporativă

La sfârșitul fiecărei perioade de raportare, nu mai târziu de 30 de zile calendaristice de la sfârșitul perioadei de raportare corespunzătoare , contribuabilii sunt obligați să furnizeze calcule fiscale pentru plățile în avans și nu mai târziu de 30 martie din anul următor perioadei fiscale - declarație fiscală pe o astfel de taxă.

8. Ce schimbări au avut loc în 2014 cu privire la impozitul pe proprietăți al organizațiilor

După cum sa menționat deja, începând cu 1 ianuarie 2014, baza fiscală pentru impozitul pe proprietate corporativă pentru anumite obiecte va fi determinată pe baza valorii cadastrale.

Ce obiecte se vor referi la inovații privind organizațiile de impozitare a proprietății? Noile reguli vor afecta bunurile imobiliare ale organizațiilor rusești și străine.

În special, pentru companiile rusești, inovațiile ating două tipuri de imobile:

1) centre administrative și de afaceri;

2) centrele comerciale (complexe) sau spațiile din acestea.

În ceea ce privește străinii, este de remarcat faptul că se oferă inovații pentru bunurile imobiliare ale organizațiilor străine care nu au deschis reprezentanțe permanente în Federația Rusă, precum și pentru bunurile imobiliare ale companiilor străine care nu au legătură cu activitățile prin reprezentanțe permanente.

Este important! Lista obiectelor relevante este determinată de organul executiv autorizat regional, adică trebuie să plătiți impozitul pe bunurile pentru care autoritățile regionale au aprobat rezultatele evaluării cadastrale.

9. Cum se calculează impozitul pe proprietatea organizațiilor

La calcularea impozitului pe proprietate, utilizați algoritmul obișnuit folosind valoarea cadastrală:

9.1 determina obiectul impozitării proprietății;

9.2 să verifice disponibilitatea și posibilitatea aplicării scutirilor de impozit pe proprietate

9.3 determinarea bazei de impozitare;

9.4 determinarea cotei de impozitare;

9.5 calculul sumei impozitului datorat la buget.

Pentru a calcula suma impozitului datorat bugetului pentru perioada de raportare sau de impozitare, este necesar să se determine valoarea medie anuală a proprietății impozabile organizații pentru această perioadă. Se calculează după următoarea formulă:

Valoarea medie anuală a proprietății pentru perioada de raportare (perioada fiscală) = (Valoarea reziduală a bunurilor la începutul anului + Valoarea reziduală la începutul lunii fiecărei perioade de raportare + Valoarea reziduală a proprietății în ultima zi a perioadei fiscale) / (Număr de luni în perioada de raportare + 1).

Pentru trimestrul I: (valoarea reziduală totală a bunului impozabil de la 1 ianuarie, 1 februarie, 1 martie, 1 aprilie) / 4.

Pentru trimestrul II: (valoarea reziduală totală a bunurilor impozabile începând cu 1 ianuarie, 1 februarie, 1 martie, 1 aprilie, 1 mai, 1 iunie, 1 iulie) / 7.

Pentru al treilea trimestru: (valoarea reziduală totală a bunurilor impozabile începând cu 1 ianuarie, 1 februarie, 1 martie, 1 aprilie, 1 mai, 1 iunie, 1 iulie, 1 august, 1 septembrie, 1 septembrie, 1 octombrie) / 10.

Pentru anul: (valoarea reziduală totală a bunurilor impozabile începând cu 1 ianuarie, 1 februarie, 1 martie, 1 aprilie, 1 mai, 1 iunie, 1 iunie, 1 iulie, 1 august, 1 septembrie, 1 octombrie, 1 octombrie, 1 noiembrie, 1 decembrie, 31 decembrie) / 13.

În cursul anului, organizațiile transferă plăți în avans pentru fiecare perioada de raportare (trimestru, jumătate, nouă luni). Valoarea impozitului pe avans este determinată după cum urmează:

Impozitul pe proprietatea organizațiilor pentru perioada de raportare= Valoarea medie anuală a proprietății pentru perioada de raportare * rata de impozitare / 4.

Suma impozitului care trebuie transferată la buget pentru întregul an este calculată după cum urmează:

Impozitul pe proprietate corporativă pentru anul respectiv = Valoarea medie anuală a proprietății pentru anul * Rata de impozitare - Plăți în avans pentru impozitare.

Suma impozitului pe venit este inclusă în alte cheltuieli ale organizației, care sunt înregistrate pentru impozitul pe venit.

Este important! Multe organizații care dețin mall-uri și centre de afaceri dețin, de asemenea, proprietăți "ordinare" în bilanțurile lor. Baza impozabilă pentru această proprietate trebuie determinată separat de baza fiscală a obiectelor care fac obiectul inovației.

Exemplul de calcul al impozitului pe proprietate

Organizația deține un centru comercial și echipamente de producție. Valoarea cadastrală a centrului este de 40 de milioane de ruble. Valoarea reziduală a echipamentului în prima zi a fiecărei luni este prezentată în tabelul 1.

Tabelul 1. Valoarea reziduală a echipamentului

|

Începând cu: |

Valoarea reziduală a echipamentului (frecare) |

Rata impozitului pe proprietate este de 2,2%.

1. Calculați valoarea impozitului pe proprietate pentru centrul comercial:

40 000 000 frecați. x 2,2% = 880,000 ruble.

2. Calculați impozitul pe proprietate asupra echipamentului de producție. Pentru a face acest lucru, trebuie mai întâi să determinați baza impozabilă.

(1 300 000 + 1 250 000 + 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 9 50 000 + 900 000 + 850 000 + 800 000 + 750 000 + 700 000) +1) = 1,000,000 ruble.

1.000.000 x 2.2% = 22.000 de ruble.

10. Cum să plătiți impozitul pe proprietatea organizațiilor

Plata plății la buget se efectuează la locul fiecăruia dintre bunurile imobile în perioada generală stabilită, și anume: plățile în avans - trimestrial, ultima zi a lunii următoare trimestrului, anual - până la 31 martie.

11. Plata impozitului pe proprietate de către organizații în regimuri fiscale speciale

Este vorba despre intrarea în vigoare a Legii federale nr. 52-FZ din 2 aprilie 2014, potrivit căreia se stabilește obligația acestor contribuabili de a plăti impozitul pe bunuri imobiliare, pentru care baza fiscală este definită ca valoare cadastrală. Pentru cine se aplică această inovație? Noua regulă se aplică atât organizațiilor care se află în sistemul simplificat de impozitare, cât și organizațiilor care aplică UTII. Care este diferența de inovații pentru simplisti și firme pe UTII? Pentru companiile care utilizează regimul imputat pentru plata impozitului pe proprietate se înființează începând cu 1 iulie 2014, în timp ce organizațiile pe bază simplificată vor începe de la 1 ianuarie 2015.

Este important! În acest caz, autoritățile locale trebuie să aprobe în modul prescris rezultatele determinării valorii cadastrale a obiectelor. În plus, aceștia trebuie să efectueze o evaluare cadastrală a bunurilor imobile cel puțin o dată la cinci ani. De asemenea, ar trebui să se determine lista obiectelor imobile în legătură cu care este în vigoare noua procedură fiscală. Astfel, este important să ne amintim că acum, în ceea ce privește obiectele individuale de active fixe, baza de impozitare pentru impozitul pe proprietate al organizațiilor este calculată pe baza valorii cadastrale. Și impozitul pe această proprietate a organizațiilor va trebui acum plătit atât contribuabililor simplificați, cât și organizațiilor aflate în imputare.

Corporate Maker, august 2014

Alina Marina

Când este necesară utilizarea legăturii de material

Dacă observați o eroare, selectați fragmentul de text și apăsați Ctrl + Enter

STIRI POPULARE

Pentru a impozita sau a nu impozita - nu mai sunt întrebări!

Pentru a impozita sau a nu impozita - nu mai sunt întrebări!

Nu este neobișnuit ca un contabil, atunci când plătește o sumă pentru un angajat, întreabă: este această plată a impozitului pe venit și a primelor de asigurare? Este luată în considerare în scopuri fiscale?

În ultimii ani, au apărut în mod repetat informații cu privire la elaborarea facturilor, autorii cărora doreau să forțeze angajatorii să plătească impozitul pe venitul personal din veniturile angajaților lor, nu la locul de înregistrare a agentului patronator-fiscal, ci la locul de reședință al fiecărui angajat. Recent, FTS a vorbit brusc împotriva unor astfel de idei.

Aceeași factură poate fi atât pe hârtie, cât și pe cea electronică

Aceeași factură poate fi atât pe hârtie, cât și pe cea electronică

Serviciul fiscal a permis vânzătorilor, care au emis factura către cumpărător pe hârtie, să nu imprime al doilea exemplar al documentului pe care îl păstrează, ci să-l păstreze în formă electronică. Dar, în același timp, trebuie să fie semnat de către ES calificat întărit de șef / contabil șef / persoane autorizate.

Factura: linia "identificator de contract guvernamental" poate fi lăsată necompletată

Factura: linia "identificator de contract guvernamental" poate fi lăsată necompletată

Din 01.07.2017, în facturi apare o nouă linie 8 "Identificatorul contractului de stat, acord (acord)". Desigur, trebuie să completați această propunere numai dacă este disponibilă. În caz contrar, această linie poate fi pur și simplu goală.

Pe baza care document pentru a emite bani pentru un raport

Pe baza care document pentru a emite bani pentru un raport

Emiterea de sume responsabile poate fi efectuată fie pe baza unei declarații scrise a persoanei care raportează, fie pe baza documentului administrativ al persoanei juridice însuși.

Conținutul jurnalului nr. 8 pentru anul 2015Întrebările au răspuns la N.A. Martynyuk, expert în taxe

Impozitul pe proprietate: obiecte noi - probleme noi

Una dintre principalele modificări ale impozitului pe proprietate în 2015 este asociată cu activele care se referă la proprietatea mobilă.

În primul rând, toate activele fixe Grupurile de depreciere 1 și 2 (adică cei cu IPN de până la 3 ani inclusiv) nu sunt supuși impozitării din acest an - indiferent de momentul în care au fost înregistrați și de la care au fost primiți polițist. 8 p. 4 din art. 374 TC RF. Codul Fiscal al Federației Ruse pentru astfel de proprietăți nu necesită raportare clauza 1, articolul. 80 din Codul Fiscal al Federației Ruse; Scrisoarea Serviciului Federației Federale din 12.02.2013 Nr. BS-4-11 / 2301 @.

În al doilea rând, condus OS, care au durata de viață mai mare de 3 ani pe clasificare, aprobat. Hotărârea Guvernului nr.1 din 1 ianuarie 2002 și au fost înregistrate de la 01/01/2013, s-au mutat din categoria "nu fac obiectul impozitării" la categoria "sunt supuse impozitării, dar sunt privilegiate prin scutirea de impozit a" clauza 1, articolul. 374, paragraful 25 al art. 381 din Codul Fiscal. Ei încă nu trebuie să plătească impozit, dar este necesar să le arătăm în avans calcule și declarație anuală. Costul total al acestor obiecte este mai întâi inclus în calcularea valorii medii a proprietății din secțiunea 2 (linia 120 a calculului, linia 150 a declarației) și apoi deduce, care se prezintă separat cu codul beneficiu 2010257 Scrisori ale Serviciului Federației Federale din 12 decembrie 2014 Nr. BS-4-11 / 25774 @, din data de 17 decembrie 2014 Nr. BS-4-11 / 26159 @ (linia 140 de calcul, linia 170 a declarației).

Cel mai important, acest avantaj nu este furnizat pentru toate aceste sisteme de operare. acum impozitul trebuie plătit de la sistemele mobile de operare cu o durată de viață mai mare de 3 ani, care au fost înregistrate de la 01.01.2013 (inclusiv în anul 2015) ca urmare a:

- <или> reorganizare sau lichidare.

Reorganizarea și lichidarea sunt doar entități juridice. Prin urmare, nu sunt supuse impozitului, de exemplu, bunurile mobile obținute după 01.01.2013 de către o organizație de la o persoană fizică care anterior fusese un antreprenor individual, apoi și-au încetat activitatea și s-au despărțit de proprietatea utilizată anterior în afaceri. Dar dacă există o interdependență cu o astfel de persoană fizică, va trebui să plătiți impozitul;

- <или> transfer (inclusiv achizițiile) de proprietate între interdependenți persoane fizice și juridice secțiunea 2, art. 105.1 din Codul Fiscal.

Dar este necesar să plătești impozit de la un astfel de sistem începând cu 2015 - cei doi ani anteriori nu sunt supuși recalculării. Răspundem la întrebări legate de această inovație.

Pentru sistemele de operare mobile cu o durată de viață mai mare de 3 ani, luată în considerare de la 01/01/2013, este mai bine să se prevadă contabilitate separată, de exemplu, pentru alocarea a două subconturi separate în contul 01: pentru cele care intră sub incidența scutirii și pentru cele cu care acum trebuie să plătiți impozit . Prin urmare, va fi mai ușor să utilizați datele privind costul acestora pentru a finaliza raportarea privind impozitul pe proprietate.

Proprietatea a devenit impozabilă: de la ce dată ar trebui să fie inclusă în calculul bazei

A. Eremeenko, Mytischi

În primăvara anului trecut, am achiziționat cinci obiecte mobile cu o durată de viață mai mare de 3 ani de la o persoană interdependentă. pentru anul trecut Am calculat impozitul pe proprietate în vechiul mod - excluzând aceste obiecte. Iar la 1 ianuarie 2015 au devenit impozabile.

Înțeleg corect că valoarea reziduală cumulată a tuturor activelor mele fixe incluse în calcularea bazei de impozitare ar trebui să crească cu costul acestor cinci obiecte de la 01.01.2015, dar la 01.02.2015? Asta este același lucru ca și în cazul noului OS, înregistrat la 1 ianuarie: este inclus în calculul bazei de impozitare din 1 februarie, deoarece valoarea medie a proprietății este determinată pe baza valorii reziduale OS la începutul primei zile a fiecărei luni a perioadei de raportare, adică la ora 00.00 ore in Scrisoarea Ministerului Finanțelor din 16 decembrie 2011 nr. 03-05-05-01 / 97.

: Prin aceasta, subestimați baza de impozitare. Acceptarea unui sistem de operare nou pentru contabilitate nu este același lucru cu adăugarea unui obiect deja contabilizat în contul 01 la compoziția bunului impozabil. La ora 00.00, la data de 1 ianuarie, când sistemele de operare au devenit impozabile, au fost deja înregistrate în contul 01 și au avut deja o valoare reziduală. Ar trebui luată în considerare calcularea costului mediu al activului pentru anul 2015 și perioadele sale de raportare.

Astfel, la calcularea bazei de impozitare pentru primul trimestru trebuie să includeți valoarea reziduală a acestor active fixe începând cu 1 ianuarie, 1 februarie, 1 martie și 1 aprilie 2015. 4 art. 376 TC RF Valoarea reziduală a activelor fixe impozabile la data de 01.01.2015, prezentată în calculul pentru primul trimestru, nu coincide cu valoarea indicată în declarația pentru anul 2014 la 31 decembrie 2014. Și, desigur, inspectoratul poate solicita clarificări. Dar nu este nimic groaznic în acest sens, deci scrie: discrepanțele sunt asociate cu adăugarea valorii mijloacelor fixe care erau disponibile până în 2015, care, din 2015, au devenit impozabile.

Achiziționarea de active fixe de la organizația lichidată

K. Sutitsky, Teritoriul Krasnodar

Nu este clar modul de aplicare a regulii privind includerea în structura obiectelor de impozitare a acelor bunuri care sunt primite de la o organizație lichidată. Se pare că este necesar să se verifice dacă organizația de la care achiziționăm sistemele de operare este în curs de lichidare și, dacă da, este necesar să plătim impozit de la aceste sisteme de operare?

: Nu trebuie să faceți asta. Rețineți că obiectul impozitării sunt active fixe. ca rezultat lichidarea unei organizații, mai degrabă decât achiziționată de la o organizație care a inițiat o procedură de lichidare și p. 25 art. 381 din Codul Fiscal. Aceasta, de exemplu, proprietatea primită de participant - entitate juridică lichidată ca parte a cotei sale.

Ați achiziționat proprietatea în baza contractului de vânzare, respectiv ați acceptat-o ca urmare a vânzării și cumpărării. Prin urmare, nu este necesar să plătiți impozit pe acesta (cu excepția cazului în care aveți interdependență cu vânzătorul, desigur). În acest caz, nu contează deloc și nu este nevoie să aflați:

- dacă vânzătorul este în momentul lichidării;

- dacă va fi eliminată pe durata utilizării acestui sistem de operare;

- dacă vânzătorul nu a primit sistemul de operare în sine ca urmare a lichidării organizației la care fusese anterior.

Bunurile primite în rambursarea datoriilor în stadiul lichidării organizației debitoare

A. Chepik, Stavropol

Organizația la care am furnizat produsele noastre a avut o datorie de plătit. Acum, această organizație a început procesul de lichidare și ni se oferă să returneze mașina care îi aparține în rambursarea datoriei, după ce a emis-o ca o compensație art. 409 din Codul civil al Federației Ruse. Va fi necesar să plătească impozitul pe proprietate asupra acesteia din lichidarea rezultată?

: Această mașină nu va fi impozitată, deoarece va fi înregistrată la dvs. ca urmare a faptului că nu va lichida organizația, ci va primi o compensație din partea acesteia.

Verificarea interdependenței în momentul transferului OS

O. Sadovnikov, Moscova

Anul trecut, am achiziționat și am acceptat proprietăți mobile de la o organizație a cărei cotă de capital în acel moment era mai mică de 25%, adică fără interdependență secțiunea 2, art. 105.1 din Codul Fiscal. În acest an, unul dintre participanții la LLC a ieșit și cota acestei organizații a devenit mai mare de 25%. Încep să plătesc taxa pe proprietate cu acest sistem de operare?

ATENȚIE

Dobândirea de materiale de la o persoană interdependentă pentru modernizarea / reconstrucția unui OS mobil preferat nu conduce la nevoia de al plăti impozit pe proprietatea Scrisori ale Serviciului Federației Federale din 13 martie 2015 Nr. ZN-4-11 / 4037; Ministerul Finanțelor 05.03.2015 № 03-05-04-01 / 11797.

: Bunurile mobile nu intră sub incidența scutirii înregistrate ca rezultat lui transfer între părțile afiliate și p. 25 art. 381 din Codul Fiscal. Proprietatea dvs. este înregistrată ca urmare a unui transfer efectuat între persoane care nu sunt interdependente. Prin urmare, se referă la bunurile scutite de impozit. Apariția ulterioară a interdependenței nu mai poate schimba situația.

În același mod, interdependența, care a avut loc numai în trecut, înainte de transferul proprietății, nu contează nici. Dacă în momentul transferului obiectului de interdependență dintre părți nu mai este, atunci nu este supusă impozitării proprietății. Cu toate acestea, în astfel de situații, rețineți următoarea regulă. Instanța are dreptul să ia în considerare faptul că, în lipsa celor menționate la alineatul 2 al art. 105.1 din Codul Fiscal al Federației Ruse pentru semne de interdependență, particularitățile relațiilor dintre părți pot influența rezultatele tranzacțiilor încheiate de acestea, atunci părțile sunt interdependente m nr. 1, 7 linguri. 105.1 din Codul Fiscal. Dar pentru a dovedi existența unor astfel de caracteristici trebuie să impozite.

O. Sadovnikov, Moscova

Se schimbă ceva când vine vorba de leasing? La momentul transferului la noi a echipamentului de interdependență cu locatorul, nu a existat încă și apoi, înainte de sfârșitul termenului de leasing, a apărut. Echipamentul de la bun început este luat în considerare în bilanțul nostru (de către locatar). Ar trebui să includem valoarea sa în baza de impozitare din momentul în care apare interdependența?

: Situația de aici diferă de cea descrisă în întrebarea anterioară numai prin faptul că relația în temeiul contractului, în temeiul căreia a fost transferată proprietatea, durează. Cu toate acestea, numai momentul transferului de proprietate este important pentru noi, deoarece în acest moment este luat în considerare 01. Și apoi nu a existat nici o interdependență. Adică obiectul este acceptat în bilanț de către locatar în urma transferului între persoane care nu sunt interdependente. Deci, nu există niciun motiv pentru a plăti impozit.

Contribuția la capitalul social: când banii sunt mai buni decât proprietatea

E. Smirnyagina, regiunea Moscova

Individul - singurul fondator al noului SRL, face bunuri mobile ca plată pentru capitalul social, pe care organizația le va avea activele fixe ale grupurilor 3 și următoare. Trebuie să plătesc impozitul pe proprietăți?

: Da, deoarece aceste obiecte sunt primite de LLC de la o entitate fondatoare interdependentă cu o cotă de peste 25% polițist. 2 p. 2 Art. 105.1 din Codul Fiscal. Astfel de active fixe nu fac obiectul scutirii și sunt impozitate pe bunuri p. 25 art. 381 din Codul Fiscal. Acest lucru este valabil pentru LLC:

- <или> stabilit după data de 31.12.2012;

- <или> majorarea capitalului social după 31.12.2012.

Prin urmare, verificați dacă a fost plătită contribuția la compania dvs. de gestionare și dacă acestea erau sisteme de operare mobile cu o durată de viață mai mare de 3 ani, includeți-le în baza de impozitare din 2015.

AVERTIZARE LEADER

Introducerea OS mobilă cu o durată de viață mai mare de 3 ani ca aport în capitalul social va duce la creșterea taxelor pe proprietate.

Este clar că, prin introducerea unei taxe pentru sistemul operațional transferat între părțile afiliate, legiuitorul a dorit să oprească evaziunea fiscală prin transferarea proprietății vechi către societățile noi. Dar acele LLC care au fost stabilite de la zero de către oameni care nu au fost niciodată implicați în înainte activități de afaceri, - nu se fac excepții pentru acestea.

Adesea fondatorii se grăbesc să cumpere proprietatea necesară pentru firma lor chiar înainte de înregistrarea de stat, iar apoi își plătesc capitalul autorizat. Acum nu va duce la o creștere a sarcinii fiscale decât dacă fondatorul nu este interdependent cu societatea (în special, cota sa de participare este mai mică de 25%). secțiunea 2, art. 105.1 din Codul Fiscal) sau dacă vorbim despre sistemul de operare al grupurilor 1 și 2 de depreciere. În caz contrar, este mai bine, dacă este posibil, să plătiți capitalul autorizat în numerar, iar apoi, în numele acestora, să achiziționați OS-urile mobile necesare pentru grupurile 3 și următoarele. Atunci impozitul pe astfel de obiecte nu va trebui să plătească.

Indiferent dacă se prezintă activele fixe ale grupurilor I și II la calculele plății în avans și a declarației

N. Rural, Belgorod

Organizația noastră de la 01.01.2015 are destul de puține active care nu au fost încă depreciate integral ale celui de-al doilea grup de depreciere înregistrat la sfârșitul anului 2012. Până acum am plătit impozit pe acestea. Înțelegem că acum nu mai trebuie să plătească impozit? Arătați-le în calculele plăților în avans și în declarație?

ATENȚIE

dacă toate sistemul dvs. de operare aparțin grupurilor 1 și 2, nu aveți obligația de a depune declarații privind impozitul pe proprietate clauza 1, articolul. 373, sub. 8 p. 4 din art. 374 alin. (1) din art. 386 TC RF, în ciuda faptului că conține linii pentru a indica valoarea tuturor sistemelor de operare ale companiei, inclusiv a celor din grupele 1 și 2.

: Nu trebuie să plătiți fără ambiguitate taxele din aceste sisteme de operare, dar cu calcule și o declarație nu este atât de simplă. Prezentați separat în secțiune pauze fiscale valoarea reziduală a unui astfel de sistem de operare nu este necesară. Cu toate acestea, în formularele de raportare există linii în care valoarea reziduală totală a tuturor activelor fixe ale organizației (cu excepția celor menționate la paragraful 1 p. 7 al paragrafului 4 din articolul 374 din Codul Fiscal RF) trebuie să fie dată începând cu 01.04, 01.07, 01.10 și 31.12. Aceasta este linia 210 a calculului avansului și linia 270 a declarației. Și aici ar trebui să includă, în special, costul operațiunilor 1 și 2 OS. Rețineți: deoarece aceste sisteme de operare nu sunt privilegiate, dar în principiu sunt excluse de la articolul impozabil, nu sunteți obligat să le predați documentele justificative pentru inspecția camerală a acestora. secțiunea 6 din art. 88 NK RF. Datele din aceste linii de raportare sunt doar pentru referință și nu sunt luate în considerare la calcularea bazei de impozitare. În același timp, dacă în timpul inspecției la fața locului, inspecția relevă orice erori și contradicții legate de această linie, atunci are dreptul să vă ceară o explicație. clauza 3 Art. 88 NK RF.

Transformat de la o societate pe acțiuni la o societate cu răspundere limitată, taxa pe proprietate a crescut

E. Bykovets, Oryol

Pe lângă multe dintre noi, am fost reînregistrați de la Societatea pe Acțiuni în Open Company. Re-înregistrarea a avut loc în februarie 2015.

Avem multe milioane de ruble de bunuri mobile achiziționate după 1 ianuarie 2013. În consecință, încă nu am plătit impozit pe acesta. Consultanții noștri susțin că, după reînregistrare, toate aceste bunuri (cu excepția grupurilor 1 și 2) sunt impozitate. Dar nu suntem de acord. Lista participanților la entitatea juridică a rămas neschimbată, toate activele fixe sunt în locul lor, sunt folosite în muncă de aceiași angajați. Toate sistemele mobile de operare cu o durată de viață mai mare de 3 ani cad sub incidența impozitării, din cauza unei singure redenumiri de la o companie la o societate cu răspundere limitată?

ATENȚIE

Redenumirea SA la PJSC nu o reorganizare. prin urmare impozit pe proprietate oS mobilă ca urmare a acestei redenumire nu se întâmplă t Scrisoarea Ministerului de Finanțe din 09.02.2015 nr. 03-05-05-01 / 5111.

: Vai, este. Nu redenumiți, iar transformarea, adică schimbarea formei juridice - aceasta este una dintre tipurile de reorganizare a entităților juridice clauza 1, articolul. 57 din Codul civil al Federației Ruse. Transformarea conduce la apariția unei noi entități juridice cu număr de utilizator și numere noi în Registrul unic de stat al entităților juridice clauza 1, articolul. 16 din Legea din 08.08.2001 № 129-ФЗ. Iar această nouă persoană juridică (în cazul LLC) trebuie să își ia activele fixe pe cont secțiunea 6 din art. 16 din Legea din 06.12.2011 № 402-ФЗ. Prin urmare, toate proprietățile LLC sunt înregistrate ca urmare a reorganizării. Prin urmare, acea parte a bunurilor mobile care aparține grupului 3 și următoarelor grupuri este supusă impozitării clauza 1, articolul. 374, paragraful 25 al art. 381 din Codul Fiscal.

Prin urmare, compania dvs. ar trebui să plătească impozitul pe proprietate asupra acestor active. Scrisoarea Serviciului Federației Federale din 20 ianuarie 2015 Nr. BS-4-11 / 503 din momentul înregistrării de stat a SRL, adică după rezultatele primului trimestru al acestui an (dacă, desigur, legea subiectului dvs. din Federația Rusă prevede plata avansurilor). Întrucât CLL există de la mijlocul lunii februarie, pentru calcularea bazei de impozitare pentru primul trimestru, valoarea reziduală a acestor active fixe va fi zero la 1 ianuarie și 1 februarie Scrisoarea Ministerului de Finanțe din 24 februarie 2012 Nr. 07-02-06 / 28 (paragraful 2).

Vă rugăm să rețineți că acest lucru nu se aplică numai transformărilor din 2015. Toate organizațiile care au schimbat forma juridică în 2013 și 2014 ar trebui să plătească, de asemenea, impozitul pe activele mobile ale celui de-al treilea grup și ale grupurilor care au fost înregistrate începând din 2015 după 01.01.2013 și au fost în contul 01 la momentul conversiei. Pentru a calcula impozitul pentru primul trimestru al acestui an, trebuie să luați valoarea reziduală a acestor sisteme de operare pe 1 ianuarie, 1 februarie, 1 martie și 1 aprilie 4 art. 376 TC RF. Bunurile fixe mobile acceptate după înregistrare și care nu sunt primite de la persoane interdependente nu sunt supuse impozitului.

Investițiile de capital în proprietatea mobilă care a intrat sub incidența impozitului vor conduce acum la o majorare a impozitului pe proprietate. Adică modernizarea, reconstrucția, completarea și dotarea suplimentară a unui sistem de operare cu ITS de peste 3 ani, pe care l-ați înregistrat ca urmare a reorganizării, lichidării sau a persoanelor interdependente.

La urma urmelor, aceste costuri măresc, de obicei, costul inițial al activului și, prin urmare, valoarea reziduală, care este inclusă în calcularea bazei de impozitare. Prin urmare, verificați cu atenție dacă este posibil să luați în considerare unele dintre aceste costuri ca sisteme de operare independente. Acest lucru se poate face, de exemplu, dacă echipați un obiect cu echipamente a căror durată de viață diferă semnificativ de durata de viață a obiectului însuși și care, dacă este necesar, poate fi mutat într-un alt obiect similar. Apoi, obiectul și echipamentul nu constituie un singur complex indivizibil și puteți accepta astfel de echipamente ca un obiect independent OS independent. p. 6 PBU 6/01 - Și taxa de la el nu va trebui să plătească.