Declarații contabile ale organizațiilor de la USN. Informații despre contabilitate

7.1. Contabilitate

FSS. Organizațiile înregistrate în cadrul sistemului simplificat de impozitare trimit un raport către Fondul de Asigurări înainte de a cincisprezecea zi de la ultima lună a trimestrului pentru cheltuieli și vătămări.

Valoarea prestațiilor pentru incapacitate temporară, care organizația, care constă în USN, plătite angajaților lor și a redus porțiunea taxei sociale unificat, care trebuie să plătească la Fondul de Securitate Socială al Federației Ruse, se arată în conturile - în foaia de calcul prin intermediul FSS Rusiei, aprobat de FSS Federației Ruse din data de 1 decembrie 2003, nr. 130.

Salarizarea este destinată tuturor întreprinderilor care transferă bani în Fondul de Asigurări Sociale al Federației Ruse. Se compune dintr-o pagină de titlu și trei secțiuni (douăsprezece tabele). Organizațiile care plătesc taxe obișnuite completează secțiunea I (date UST) și secțiunea III (informații privind contribuțiile din accidente).

Organizațiile care utilizează STS trebuie să completeze secțiunile II și III. Secțiunea I nu se completează, deoarece impozitul social unificat nu plătește.

În cazul în care societatea face contribuții la FSS în mod voluntar (. Articolul 3 din Legea federală № 190-FZ), atunci trebuie să raporteze separat - în forma 4a-FSS, aprobat de FSS la 25 aprilie 2003 № 46.

În tabelele pe care compania nu le completează, este necesar să se pună liniuțe. Fluturaș livrate în FSS ramură a Rusiei în două exemplare: unul - la fond, al doilea exemplar, cu mențiunea că este adoptat raportul, oficialii revenit la companie.

Secțiunea II este ocupată de firme care aplică regimuri fiscale speciale. Se compune din trei mese (4-6). La începutul secțiunii, organizația trebuie să pună codul tipului său de activitate

- 011 - pentru organizațiile care aplică sistemul simplificat de impozitare;

În tabelul 4, trebuie să arătăm numărul mediu de salariați, care este determinată în conformitate cu Decretul din 28 octombrie 2003 numărul 98, sau o decizie din 01 decembrie 2003 № 105.

Din tabelul 5, linia 2 este exclusă, în cazul în care firma reflectă cheltuielile care nu au fost acceptate de fond. De asemenea, o linie a fost eliminată din tabelul în care contabilul a descifrat costurile asigurărilor sociale. Anume: au arătat separat suma cheltuită la începutul trimestrului și pentru fiecare lună a trimestrului.

Tabelele 7 și 8 se referă la secțiunile I și II. Adică sunt completate și organizațiile care lucrează în regimuri speciale de impozitare și organizațiile care plătesc impozitul social unificat.

Cele mai mari schimbări au afectat secțiunea III, care reflectă datele privind contribuțiile accidentelor industriale. Secțiunea cuprinde patru mese (9 - 12).

În tabelul 9 din coloana 5 trebuie să reflectați plățile pentru care nu se plătesc primele de asigurare. Lista plăților care nu fac obiectul primelor de asigurare din accidente, aprobate prin Decretul Guvernului Federației Ruse din 7 iulie 1999 № 765.

În fiecare an până la 1 aprilie, organizațiile trebuie să transmită fondului documente care confirmă tipul principal al activității lor. Pe baza acestor documente, unei întreprinderi i se atribuie o clasă de risc profesional și un tarif corespunzător.

Din tabelul 10 a fost exclusă linia în care trebuie să arătați valoarea dobânzii acumulate. Acest lucru se datorează faptului că, începând din 2004, o organizație nu poate acorda decât alocații pentru accidente în detrimentul primelor de asigurare (Decretul Guvernului Federației Ruse din 11 decembrie 2003 nr. 754).

PIT. Organizațiile înregistrate în sistemul simplificat de impozitare (USN) sunt obligate ca agenți fiscali să țină evidența impozitului acumulat și plătit asupra veniturilor din cardurile fiscale pentru contabilitatea veniturilor și impozitul pe venitul personal (formularul 1 - NDFL). Cardurile sunt păstrate pentru toți cei care au primit venituri în organizație.

FIU. Organizația și întreprinzătorii individuali care se află în sistemul simplificat de impozitare trebuie să prezinte, până la data de 1 martie a anului următor anului de raportare, informații cu privire la contabilitatea personificată pentru toți angajații lor, cu care au fost încheiate contracte de muncă și contracte de muncă civilă și servicii numai salariații ale căror remunerații s-au acumulat și au plătit contribuții pentru asigurarea obligatorie de pensie (Clauza 1, articolul 8 din Legea federală din 1 aprilie 1996 nr. 27-ФЗ " onifitsirovannom) înregistrate în sistemul de asigurări de pensii obligatorii „)).

Pentru a compila corect informațiile individuale, un contabil trebuie să aibă următoarele informații.

1. Numele, prenumele angajatului complet.

2. Data nașterii.

3. Adresă poștală.

4. Numărul certificatului de asigurare.

5. TIN (dacă există).

6. Data admiterii la muncă (data concedierii, dacă în momentul pregătirii informațiilor salariatul este concediat).

7. Detaliile organizației.

8. Sume de contribuții de pensie acumulate.

9. Salarizare salarială.

10. Copii ale ordinelor de plată pentru transferul contribuțiilor către UIF.

11. Rapoartele privind contribuțiile la Fondul de pensii și o declarație fiscală unică socială.

Dacă cetățenii străini lucrează într-o organizație, aceștia trebuie, de asemenea, să prezinte informații. Adevărat, numai dacă străinii sunt înregistrați la Fondul de pensii al Federației Ruse și venitul lor a fost evaluat. Amintiți-vă că cetățenii străini care locuiesc pe teritoriul Rusiei trebuie să fie înregistrați la autoritățile FIU (articolul 7 din Legea federală nr. 167-FZ din 15 decembrie 2001 "Cu privire la asigurarea obligatorie de pensie în Federația Rusă").

Înainte de a pregăti un raport privind contabilitatea personalizată, trebuie să verificați dacă există forme eronate pentru perioadele anterioare. Este posibil să trebuiască să transmiteți câteva informații corective. Apoi trebuie să verificați dovezile primite. Dacă angajatul nu are un certificat de asigurare, trimiteți imediat un formular de cerere.

Pentru claritate, întregul proces de pregătire și prezentare a unui raport personalizat va fi prezentat în diagrama:

Dacă informațiile individuale sunt trimise pentru prima dată, atunci ei scriu în raport că tipul lor este "sursă". De exemplu, când a fost stabilit numărul certificatului de asigurare. Dacă se constată erori în valoarea contribuțiilor sau în informațiile trimise anterior, atunci tipul de informații este "corectiv".

Setul de documente pentru furnizarea de informații individuale include:

- SZV-4-1 "Informații individuale despre experiența de asigurare și primele de asigurare pentru asigurarea obligatorie de pensie a asiguratului" și ADV-6-1 (original și copie ale acestor formulare);

- SZV-4-2 "Informații individuale despre experiența de asigurare și primele de asigurare pentru asigurarea obligatorie de pensie a asiguratului" (salarizare) și ADV-6-1 (original și copie ale formularelor);

- nota explicativă (originală și copie);

- ADV-11 "Declarația de plată a contribuțiilor de asigurare pentru asigurarea obligatorie de pensie" (original și copie).

Se vor păstra originalele specialiștilor din Fondul de pensii al Federației Ruse, vor fi transmise copii cu ștampilă asupra acceptării informațiilor. Unele ramuri ale UIF solicită, de asemenea, să aduceți o scrisoare de informare cu cerințele organizației.

Erori de contabilitate.

Erori contabile pot fi atât erori tehnice (aritmetice), cât și design incorect al documentelor primare.

După ce ați găsit o eroare, trebuie să decideți data la care ați făcut corecțiile. Depinde de momentul în care identificați calcularea greșelilor - înainte de aprobarea declarațiilor pentru anul sau ulterior. În cazul în care se găsește în anul de raportare, este necesară corectarea calculului greșit în aceeași lună. Dacă ați pierdut acest termen, dar conturile anuale nu au fost încă aprobate - cu înregistrările din 31 decembrie.

Atunci când un contabil constată erori după aprobarea conturilor anuale. În această situație, trebuie să faceți corecții în luna în care a fost detectată eroarea. În același timp, nu este necesar să se ajusteze raportarea pentru ultimul an (clauza 39 din regulament privind raportul contabil și raportarea aprobată prin Ordinul Ministrului de Finanțe al Rusiei din 29 iulie 1998 nr. 34n). Veniturile (sau cheltuielile) relevate din ultimul an de raportare sunt înregistrate ca profit (sau pierdere) din anii anteriori.

Când faceți corecții în contabilitate, trebuie să completați certificatul contabilului. Este făcută sub orice formă. Acesta poate fi aprobat ca o anexă la politicile contabile ale companiei.

7.2. Raportarea fiscală la USN

Rapoarte privind taxele unice și minime.

Contribuabilii trebuie să prezinte autorităților fiscale declarația în următoarele condiții:

- în funcție de rezultatele perioadei de raportare - nu mai târziu de 25 de zile de la data încheierii perioadei de raportare corespunzătoare;

- în funcție de rezultatele perioadei fiscale: organizațiile - cel târziu până la data de 31 martie a anului următor perioadei fiscale expirate, antreprenorii individuali - până la data de 30 aprilie a anului următor perioadei fiscale expirate.

În conformitate cu prevederile articolului 346.19 din Codul Fiscal al Federației Ruse, în scopul impozitării, perioada fiscală este un an calendaristic, iar perioadele de raportare sunt primul trimestru, jumătate an și nouă luni ale unui an calendaristic.

Declarația constă din trei coli. Pagina de titlu este standard și este completată de toți contribuabilii. Declarația în sine constă în:

- sec. 1 "Cuantumul impozitului (impozitul minim) plătit în legătură cu aplicarea sistemului simplificat de impozitare, plătibil bugetului, potrivit contribuabilului";

- sec. 2 "Calcularea impozitului (impozitul minim)",

La completarea câmpului "INN", organizațiile au pus mai întâi două zerouri și doar apoi au intrat direct în INN. Acest lucru se explică prin faptul că celulele alocate pentru specificarea TIN sunt douăsprezece. Este numărul de cifre din TIN ale unui antreprenor individual, spre deosebire de TIN-ul unei organizații compuse din zece numere.

În următorul exemplu, vom lua în considerare completarea unei declarații fiscale pentru un contribuabil care alege venitul ca obiect al impozitării.

Exemplu de raportare a USN

Pentru prima jumătate a anului 2007, la casa de mesagerie a organizației și la contul de decontare, suma totală a încasărilor a fost de 320.000 de ruble. Dintre acestea, veniturile care sunt recunoscute ca impozabile sunt 300.000 de ruble. De asemenea, contul curent a fost primirea de fonduri împrumutate în valoare de - 20 000 de ruble, care nu ar trebui să fie incluse în baza de impozitare și nu sunt reflectate în declarație,

În prima jumătate a anului, suma salarială acumulată pentru angajați sa ridicat la 150.000 de ruble. Suma contribuțiilor de asigurări acumulate pentru asigurarea obligatorie de pensie este de 21.000 de ruble. (150.000 de ruble × 14%). Primele de asigurare sunt integral plătite.

În prima jumătate a anului 2007, organizațiile au plătit angajaților temporari invalidități în valoare de 12.000 de ruble, printre care:

în detrimentul fondurilor proprii - 10.000 de ruble;

în detrimentul FSS al Federației Ruse - 2.000 de ruble.

Organizația nu plătește în mod voluntar primele de asigurare pentru asigurarea socială a angajaților în caz de invaliditate temporară.

Conform rezultatelor primului trimestru al anului 2007, organizația a calculat o plată în avans pe o singură taxă în valoare de 1000 de ruble.

Pe linia 010 se reflectă venitul recunoscut ca obiect impozabil, adică 300 000 de ruble. Acest indicator nu este reflectat în linia 040, trebuie repetat în linia 060. Astfel, baza fiscală pentru calcularea impozitului este de 300.000 de ruble.

Pe linia 080, suma taxei calculate este indicată - 18.000 de ruble. (300.000 ruble × 6%).

Linia 110 înregistrează suma primelor de asigurare plătite pentru perioada de raportare pentru asigurarea obligatorie de pensie, precum și salariile plătite angajaților în prima jumătate a anului prin intermediul prestațiilor temporare de invaliditate, reducând (dar nu depășind 50%) valoarea impozitului calculat pentru jumătate de an.

Această sumă se calculează după cum urmează.

Suma impozitului calculată pentru jumătate de an este de 18.000 de ruble. În consecință, suma maximă prin care puteți reduce impozitul unic evaluat va fi de 9000 de ruble. (18.000 de ruble, × 50%).

Comparați suma primelor de asigurare plătite, prestațiile temporare de invaliditate plătite și suma maximă prin care puteți reduce suma acumulată. Suma primelor de asigurare plătite și plățile mai mult. În consecință, impozitul datorat bugetului poate fi redus numai cu 9000 de ruble.

Pentru copilul 120, se reflectă valoarea impozitului calculat pentru perioadele de raportare anterioare. În artistul nostru de make-up, acesta este egal cu 1000 de ruble.

Linia 130 reflectă suma impozitului plătibil pentru jumătate de an. Acest indicator este calculat ca diferența dintre valoarea impozitului calculată pe linia 030, linia 110 și linia 120. În exemplul nostru, acest indicator va fi egal cu 8000 de ruble. (18.000 de ruble - 9000 ruble, -1000 de ruble)

Trebuie scrisă în secțiunea 030. 1.

Linia 140 reflectă valoarea impozitului care urmează a fi redus pentru perioada de raportare. În exemplul nostru, linia 140 conține o liniuță.

Linia 150 de către contribuabilii care recunosc "venit" ca obiect de impozitare nu este completat, inclusiv pentru perioada fiscală.

Rapoarte privind contribuțiile la pensie. Organizațiile înregistrate în cadrul sistemului simplificat de impozitare (USN) furnizează autorităților fiscale date privind plățile de asigurare anticipate și plătite (contribuțiile de pensie) la calcularea formularului 1151058, depuse cel târziu în a 20-a zi a lunii următoare datei raportării, aprobat de Ministerul Impozitelor din Rusia în coordonare cu UIF.

Asiguratorii prezintă o declarație privind contribuțiile de asigurare a formularului 1151065 către autoritatea fiscală cel târziu la data de 30 martie a anului următor perioadei de facturare expirate, într-o formă aprobată de Ministerul Impozitelor și Obligațiilor din Rusia, în coordonare cu UIF.

Calculele (pentru rezultatele perioadei fiscale - declarația) trebuie să includă în mod obligatoriu următoarele secțiuni:

- pagina 001 din partea titlului;

- sec. 1 "Plăți în avans pentru contribuțiile de asigurare pentru asigurarea obligatorie de pensie plătibilă, conform asiguratului";

- sec. 2 "Calcularea plăților în avans pentru contribuțiile de asigurări pentru asigurarea obligatorie de pensie";

- sec. 2.1 "Plata avansului pentru contribuțiile de asigurări pentru asigurarea obligatorie de pensie".

Calculele trebuie transmise inspectoratului fiscal (cu o copie pentru transferul la FIU) la locul de înregistrare cel târziu în a douăzecea zi de după perioada de raportare.

Rapoarte privind impozitul pe venitul persoanelor. Rapoartele privind impozitul pe venit sunt prezentate până la data de 1 aprilie a anului următor anului de raportare pentru fiecare persoană.

Rapoartele privind impozitul pe venit, TVA, bunurile nu se predau.

Este necesar să se prezinte un raport privind taxa pe teren 1153005 (începând din 2006, unul nou), plățile pentru emisiile maxime admise (evacuările) de poluanți în mediul natural - colectarea de mediu etc.

Greșeli în raportarea fiscală.

Dacă găsiți erori fiscale, trebuie să le corectați în perioada în care a apărut eroarea. Singura excepție de la această regulă este atunci când data pierderii nu poate fi determinată cu precizie. Numai în acest caz ar trebui să se reflecte atunci când a fost dezvăluit (articolul 54 din Codul Fiscal al Federației Ruse).

Este necesar să se facă corecții în declarația fiscală. Dacă găsiți o subpayment fiscal, este mai bine să o rambursați înainte de a trimite declarațiile actualizate (Secțiunea 4, articolul 81 din Codul fiscal). Sancțiunea va fi de 20% din suma rămasă (articolul 122 din Codul Fiscal al Federației Ruse). De asemenea, este necesar să se calculeze și să se plătească penalități pe baza ratei de refinanțare a băncii centrale și a numărului de zile de întârziere (articolul 75 din Codul Fiscal al Federației Ruse).

Rețineți că este necesar să prezentați o declarație revizuită numai într-un singur caz: dacă eroarea a condus la o subestimare a bazei de impozitare. Acest lucru este indicat în mod direct de paragraful 1 al articolului 81 din Codul Fiscal. În caz contrar, prezentarea unei declarații revizuite la inspecție rămâne dreptul dvs., nu o obligație. Această poziție este confirmată de departamentul financiar în scrisoarea din 14 iulie 2004 nr. 03-03-05 / 3/59.

Dar, dacă depuneți o declarație revizuită atunci când măriți baza de impozitare, veți primi dreptul de a returna taxa plătită în plus sau de a compensa plățile viitoare. Pentru a face acest lucru, trebuie să scrieți în declarația dvs. fiscală (articolul 78 din Codul Fiscal al Federației Ruse).

Deoarece impozitele sunt calculate pe baza contabilității de angajamente, va fi necesar să depuneți nu numai o declarație fiscală anuală, ci și declarații pentru primul trimestru, jumătate de an, 9 luni.

Pedeapsa prevăzută la art. 119 "Neprezentarea declarației fiscale" NK și art. 15.5 din Codul administrativ al Federației Ruse (pentru director și contabil-șef), în acest caz nu se aplică, deoarece nu există un termen fix pentru depunerea unei declarații.

7.3. Controlul și aplicarea răspunderii pentru încălcarea legislației privind impozitele și taxele

Articolul 122 din Codul Fiscal al Federației Ruse stabilește responsabilitatea pentru neplata sau plata incompletă a sumelor fiscale ca urmare a subestimării bazei de impozitare, a unui alt calcul incorect al taxelor sau a altor acțiuni ilegale (inacțiune).

"Neplata sau plata incompleta a sumelor de impozitare" inseamna ca contribuabilul are datoria de a plati un anumit impozit ca urmare a actiunilor specificate in acest articol (actiuni sau omisiuni) la bugetul corespunzator (fond extrabugetar).

Dacă, în perioada anterioară, contribuabilul are o plată excedentară a unui anumit impozit care se suprapune sau este egal cu suma aceleiași taxe, care a fost subestimată în perioada ulterioară și plătibilă aceluiași buget (fond extrabugetar), iar acest excedent nu a fost compensat anterior cu alte datorii din această taxă , infracțiunea prevăzută la articolul. 122 din Codul Fiscal al Federației Ruse este absent, deoarece scăderea valorii impozitului nu a dus la apariția unei datorii la buget (fondul extrabugetar) în ceea ce privește plata unei taxe specifice.

În cazul în care contribuabilul are o plată excedentară în perioadele ulterioare în raport cu perioada în care a apărut datoria, contribuabilul poate fi scutit de răspundere conform art. 122 din Codul Fiscal, numai dacă îndeplinesc condițiile prevăzute la paragraful 4 al art. 81 din Codul fiscal.

Paragraful 4 al art. 81 din Codul Fiscal al RF, se stabilește că, în cazul în care contribuabilul depune o cerere de completare și modificare a declarației fiscale după termenul limită de depunere a declarației fiscale și termenul de plată a impozitului, contribuabilul este scutit de impozit dacă contribuabilul a făcut declarația respectivă înainte de stabilirea impozitului. circumstanțele corpului, prevăzute în paragraful 1 al articolului menționat sau în legătură cu numirea unui audit fiscal. Contribuabilul este scutit de răspundere în conformitate cu clauza menționată, cu condiția ca, înainte de depunerea unei astfel de cereri, contribuabilul să fi plătit suma lipsă a impozitului și penalitățile corespunzătoare.

Dacă în momentul depunerii cererii de modificare a declarației fiscale la autoritatea fiscală a existat o plată excedentară a aceleiași taxe și contribuabilul a înaintat acestei autorități fiscale o cerere de compensare a sumei taxei plătite în plus pentru rambursarea arieratelor care au avut loc în perioada fiscală anterioară, 5 Art. 78 din Codul Fiscal al Federației Ruse și, de asemenea, dacă această depășire se suprapune sau este egală cu suma arieratelor, atunci nu există motive pentru a aduce contribuabilului răspunderea prevăzută de articolul 122 din Cod.

În conformitate cu paragraful 1 al art. 119 din Codul Fiscal, neîndeplinirea de către contribuabil a declarației fiscale a autorității fiscale la locul înregistrării în conformitate cu legislația în materie de impozite și taxe, în lipsa unei dovezi de infracțiune fiscală prevăzută la paragraful 2 al prezentului articol, atrage o pedeapsă de 5% din cuantumul impozitului plătit ) pe baza acestei declarații, pentru fiecare lună completă sau incompletă din ziua stabilită pentru prezentarea sa, dar nu mai mult de 30% din suma specificată și nu mai puțin de 100 de ruble.

Conform paragrafului 2 al art. 119 din Codul Fiscal, incapacitatea contribuabilului de a depune o declarație fiscală la autoritatea fiscală mai mult de 180 de zile după termenul limită pentru depunerea unei astfel de declarații stabilite de legislația fiscală implică o pedeapsă de 30 la sută din cuantumul impozitului datorat în baza acestei declarații și 10 la sută din cuantumul impozitului datorat pe baza acestei declarații, pentru fiecare lună completă sau incompletă de la cea de-a 181-a zi.

Atunci când se aplică responsabilitatea stabilită la paragraful 1 al art. 119 din Codul Fiscal al Federației Ruse, este necesar să se ia în considerare faptul că, în cazul neîndeplinirii unei declarații fiscale în conformitate cu legislația privind taxele și onorariile, pentru care taxa de suprataxă este zero, se aplică pedeapsa de 100 ruble.

Prezența plății excedentare sau a plății impozitului la data plății impozitului pe un cont personal nu afectează aplicarea la contribuabil a răspunderii pentru încălcarea termenului limită de depunere a declarației fiscale stabilite prin legislația privind taxele și onorariile.

În conformitate cu paragraful 1 al art. 115 din Codul fiscal al Federației Ruse, autoritățile fiscale pot solicita instanței o cerere de colectare a unei sancțiuni fiscale în termen de cel mult șase luni de la data descoperirii infracțiunii fiscale și redactarea actului relevant (statutul de limitare a recuperării sancțiunilor).

Clauza 12, articolul 7 din Legea RSFSR "Cu privire la Serviciul Fiscal de Stat al RSFSR" a acordat autorității fiscale dreptul de a impune amenzi administrative funcționarilor întreprinderilor, instituțiilor și organizațiilor vinovate de neîndeplinirea, prezentarea sau prezentarea precoce a rapoartelor contabile, bilanțuri, calcule, și alte documente legate de calcularea și plata impozitelor și a altor plăți către buget - în valoare de două până la cinci salarii minime pentru fiecare făptuitor și aceleași acțiuni repetate în termen de un an de la impunerea unei pedepse administrative - în cuantum de cinci până la zece ori salariul minim.

În conformitate cu paragraful 1 al art. 126 din Codul Fiscal al Federației Ruse, neîndeplinirea de către contribuabil (agent fiscal) a documentelor și / sau a altor informații către autoritățile fiscale într-o perioadă de timp determină o amendă de 50 de ruble pentru fiecare document ne-depus.

Contabilizarea simplificată și raportarea nu sunt legate de impozitare. Acesta poate fi realizat de firme atât pentru UPDF, cât și pentru alte moduri, inclusiv cel general. O astfel de oportunitate este oferită întreprinderilor mici, organizațiilor non-profit (cu excepția agenților străini) și participanților la Skolkovo.

Cerințele pentru persoanele juridice pe bază simplificată sunt mai stricte: printre altele, valoarea activelor fixe amortizabile din bilanț nu poate depăși 100 de milioane de ruble. Astfel, soldul simplificat pentru 2016 și 2017 poate fi elaborat utilizând sistemul simplificat prevăzut de Legea federală nr. 402-F3 și de ordinul Ministerului Finanțelor. Cu toate acestea, detaliile rapoartelor sunt lăsate la discreția LLC: opțiunile complete și scurte sunt permise.

Formularul anual pentru antreprenorii individuali și societățile cu răspundere limitată în sistemul simplificat de impozitare: ce echilibru trebuie să existe până în 2016

Cum se face un bilanț simplificat pentru sistemul simplificat de impozitare pentru anul 2016: formular și recomandări

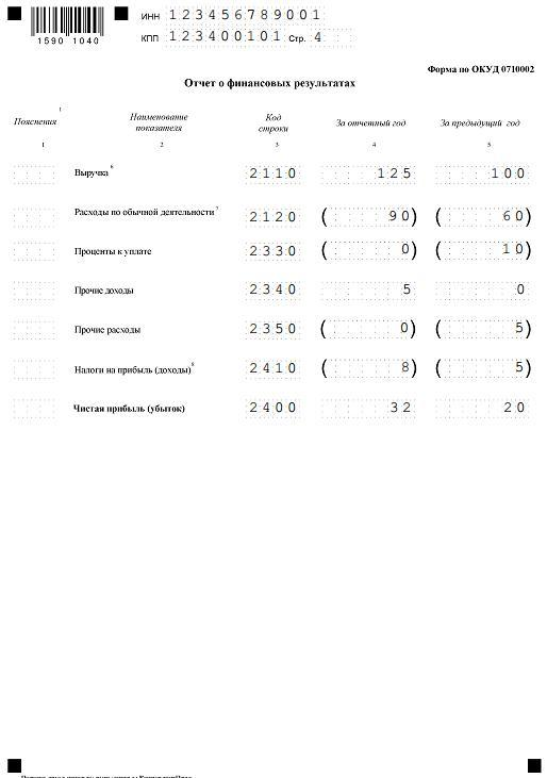

Mai întâi trebuie să închideți perioada de raportare contabilă. Pentru a reduce soldul, conturile 90, 91 și 99 sunt închise la data de 31 decembrie a anului raportat - aceasta se numește reformare. Pentru un bilanț simplificat cu USN 2016, această procedură este aceeași ca și cea obișnuită. Intrările necesare sunt prezentate în tabel, un exemplu de completare a raportului privind rezultatele financiare pe baza acestor intrări în fig. 2. Pentru aceste entități, subconturile privind taxa pe valoarea adăugată și accizele (90-3, 90-4, 91-3) sunt irelevante.

Tabel - Postări pentru reformare

Fig. 2. Exemplu de raport privind rezultatele financiare pentru anul 2016

Înainte de a compila bilanțul pentru USN în 2017, formularul este descărcat, de exemplu, de pe site-ul de stat al GNTS FTS. Datele din formulare pot fi introduse manual pe un computer sau automat prin intermediul unui program contabil.

Soldul în USN pentru 2016, a fost necesar să avem timp pentru a trece pe 31 martie, iar pentru 2017 va trebui să treacă înainte de 03/31/2018. Companiile trimestriale din contul simplificat nu raportează. Este necesar să se prezinte situații financiare la Serviciul Federal Federal și la Rosstat (împreună cu rapoartele statistice). Pentru unele organizații, datele privind bilanțul sunt publice, de exemplu, pentru ONG-uri și trebuie să fie publicate în format tipărit. Cu toate acestea, această cerință nu se aplică celor mai multe organizații obișnuite.

Completarea pas cu pas a soldului la USN pentru anul 2016

Informațiile privind primele două pagini ale noilor situații financiare pentru anul 2016 ar trebui simplificate prin toate informațiile privind organizația și datele contabile sumare:

Fig. 3. Paginile "descriptive" ale situațiilor financiare

Compilarea unui bilanț la USN pentru anul 2016 implică doar 5 tipuri de active și 8 tipuri de datorii (figura 1). Conturile pasive au fost detaliate în formularul anterior. Două elemente adiționale "fonduri fiduciare" și "fonduri de bunuri mobile imobile și deosebit de valoroase" sunt necesare pentru specificarea activelor organizației. Este necesar să se indice în ele informații despre fondurile țintă destinate reparațiilor capitale, modernizării mijloacelor fixe sau inovațiilor. În plus, multe organizații vor trebui să reflecte valoarea bilanțului imobiliar sau vehiculelor.

Rețineți: codul de linie corespunde contului care are cea mai mare cotă. De exemplu, o întreprindere are active necorporale la 100 mii ruble. (cod 1110) și investiții financiare pentru 50 mii de ruble. (cod 1170). Raportul din linia "Imobilizări necorporale, financiare și alte active imobilizate" va conține codul 1110, dar suma totală de 150 mii ruble este înregistrată în ambele conturi.

Veniturile companiei sunt prezentate în situația performanței financiare (figura 2). Acesta este completat cu echilibrul contabil simplificat în sistemul simplificat de impozitare în 2016, este cunoscut și ca Formularul 2, raportul de profit și pierdere.

Exemplu de bilanț finalizat la USN în 2017

Situațiile financiare ale unei societăți profitabile în mod simplificat pentru anul 2016 (set complet, mii de ruble):

Raportarea financiară a societății neprofitabile (venituri minus cheltuieli USN). Formularul de completare a Formularului 2 la o pierdere este puțin diferit de opțiunea "profitabilă". Nu există diferențe în ceea ce privește echilibrul dintre LLC la USN pentru anul 2016:

Fiți pregătit să oferiți explicații inspectorilor fiscali în caz de pierderi. Puteți emite imediat o notă explicativă privind motivele apariției lor. Din întreprinderi și antreprenori individuali care utilizează modul simplificat nu sunt obligați să o facă în întregime. Pierderile pot fi explicate prin eliminarea creanțelor întârziate etc. Oficialii fiscali pot clarifica și intențiile dvs. de a corecta situația.

Raportarea organizațiilor în cadrul sistemului simplificat de impozitare

Raportare lunară:

Formularul СЗВ-М, depus la Fondul de pensii nu mai târziu de a 15-a zi care urmează lunii de raportare.

Rapoartele trimise pentru perioadele de raportare (1 trimestru, 1 semestru, 9 luni) la 1 ianuarie 2017:

- Salariul pentru fondurile Fondului de Asigurări Sociale al Federației Ruse pe formularul 4 al FSS (privind contribuțiile din accidente și boli profesionale) - este transmis FSS nu mai târziu de 20 (pe suport de hârtie) sau 25 (în formă electronică) din luna următoare perioadei de raportare.

- Calcularea contribuțiilor de asigurări la Fondul de pensii, MHIF și FSS (în ceea ce privește contribuțiile pentru invaliditate temporară și maternitate) sub formă de KND-1151111 - depuse la oficiul fiscal teritorial până cel târziu în a treizecea zi a lunii următoare perioadei de raportare.

- Declarația privind impozitul pe profit a organizațiilor (acestea sunt înmânate organizațiilor care au primit venituri impozabile la ratele prevăzute la articolul 284 alineatele 1.6, 3 și 4 din Codul Fiscal) și sunt prezentate biroului fiscal cel târziu în a 28-a zi a lunii următoare perioadei de raportare (declarația anuală este depusă înainte de 28 martie De asemenea, declarația ar trebui să fie predată acelor organizații pentru sistemul simplificat de impozitare care sunt agenți fiscali (de exemplu, atunci când se plătesc dividende persoanelor juridice, atunci când se plătesc dividende persoanelor fizice, o organizație nu este un agent fiscal!)

- Declarație fiscală pentru TVA. Este închiriat în cazul în care organizația este un agent fiscal sau facturi emise cu TVA și este obligată să plătească impozitul bugetului. Închirierea în cadrul inspectoratului fiscal la locul de înregistrare a organizației până cel târziu în a 25-a zi a lunii următoare trimestrului de raportare.

- Organizațiile și întreprinzătorii individuali care lucrează sub contracte intermediare (comisioane, agenții etc.) cu contribuabilii care aplică SES și emite / primesc facturi cu TVA în cadrul contractelor cu aceștia sunt solicitate cel târziu în a douăzecea zi a lunii următoare trimestrului raportat, să transmită IFTS în formă electronică jurnalele facturilor emise / primite.

- Calculul sumei impozitului pe venitul personal calculat și reținut de agentul fiscal 6-NDFL. Se prezintă cel târziu în a treizecea zi a lunii următoare perioadei de raportare. Formularul anual este depus până la 1 aprilie.

- Calcularea plăților în avans pentru organizațiile fiscale. Este închiriat dacă organizația deține proprietăți imobiliare impozabile pe baza valorii cadastrale a proprietății. Lista acestor proprietăți este menționată la articolul 378.2 din Codul fiscal. Se prezintă cel târziu în a treizecea zi a lunii următoare perioadei de raportare. Pentru anul nu este un calcul, ci o declarație, termenul limită pentru depunere este 30 martie.

Fiți atenți! Declarațiile privind sistemul simplificat de impozitare care rezultă din rezultatele perioadelor de raportare nu sunt date, dar este necesar să se efectueze plăți în avans (cel târziu în a 25-a zi a lunii următoare perioadei de raportare). De asemenea, plățile trimestriale pentru transport și taxele funciare nu sunt închiriate, însă dacă legislația locală prevede plata plății anticipate a impozitelor, ele trebuie plătite.

Raportarea pentru anul

Se adaugă declarațiile menționate mai sus la punctele 1-6

- Declarații contabile ale organizației. Aceasta este transmisă autorităților fiscale și societății Rosstat până la 31 martie.

- Informațiile privind numărul mediu de salariați sunt transmise inspecției Serviciului Federației Federale la locul de înregistrare a organizației până la data de 20 ianuarie.

- Declarație privind o singură taxă privind sistemul simplificat de impozitare - depusă la inspectoratul fiscal la locul de înregistrare a organizației până la data de 31 martie.

- Informații despre venitul persoanelor în forma 2-NDFL - depuse la Inspecția Serviciului Federației Federale până cel târziu la 1 aprilie.

- Declarația privind impozitul pe teren (numai pentru contribuabilii de impozit funciar, adică acele organizații care dețin terenuri) este trimisă Agenției Federației Fiscale Federale până la 1 februarie.

- Declarația privind impozitul pe transport (numai pentru contribuabilii de impozit pe transport, adică acele organizații care dețin vehicule) este supusă taxei până la 1 februarie.

- Confirmarea activității principale în FSS (pentru a determina ratele primelor de asigurare pentru accidente și boli profesionale) - este prezentată FSS înainte de 15 aprilie. Sunt prezentate două formulare - un certificat care confirmă activitatea principală și o declarație care confirmă activitatea principală.

- Raportarea personalizată către Fondul de pensii. Formulare СЗВ-СТАЖ și ОДВ-1. Acesta este prezentat filialei teritoriale a Fondului de pensii înainte de data de 1 martie a anului următor perioadei de raportare.

În mod separat, trebuie spus despre raportarea statistică. Datorită faptului că există o mulțime de forme, unele dintre ele depind de tipul de activitate și / sau regiune, nu este posibilă furnizarea unei liste generale de formulare pentru organizații. Prin urmare, este mai bine să aflați despre nevoia de raportare statistică în departamentul dvs. de statistici.