Calculul impozitului pe site. Instrucțiuni pas cu pas pentru calcularea și plata taxei funciare

Impozitul pe teren pentru persoane fizice este definit în capitolul 31 din Codul Fiscal al Federației Ruse și este perceput pe terenurile deținute de contribuabil pe baza dreptului de folosință nelimitată sau de posesie moștenită de-a lungul vieții. Procedura de plată a impozitului pe teren, precum și beneficiile și cotele de impozitare pentru aceasta diferă în diferite regiuni ale Rusiei, deoarece impozitul pe teren se aplică impozitelor locale și, prin urmare, este reglementat de reglementările locale ale municipalităților, iar pentru Moscova, Sankt-Petersburg și Sevastopol, subiecții federației - legile acestor orașe (a se vedea clauza 4 din articolul 12, paragraful 1 al articolului 15 și articolul 387 din Codul Fiscal al Federației Ruse).

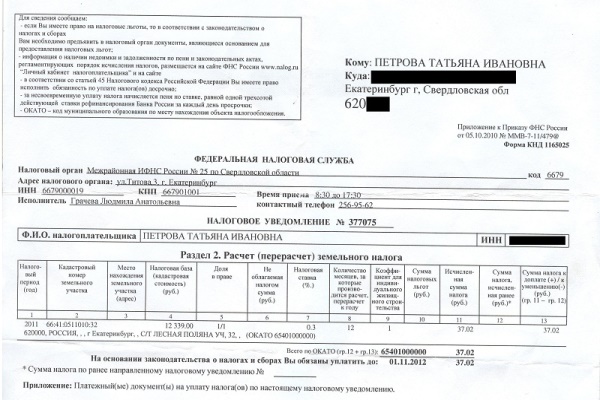

Potrivit legii, diviziile regionale ale Serviciului Federal Federal (FTS) sunt angajate în calcularea impozitului pe teren pentru contribuabilii persoanelor fizice. Fiecare contribuabil primește de la FTS o notificare fiscală în care este indicată valoarea impozitului funciar plătit, precum și datele inițiale pentru care a fost calculat (paragraful 3 al articolului 396, paragraful 4 al articolului 397 din Codul Fiscal al RF).

Anunțul de impunere trebuie să includă informații precum rata de impozitare, anul pentru care se calculează impozitul, numărul cadastral și adresa parcelei pentru care se plătește taxa, valoarea cadastrală a terenului respectiv (determină mărimea bazei de impozitare), valoarea beneficiilor fiscale și fiscale disponibile.

Cu toate acestea, orice contribuabil are dreptul de a calcula în mod independent impozitul pe teren pentru persoanele fizice și de a verifica dacă FTS a stabilit în mod corect valoarea impozitului pe terenul său.

Formula de calculare a impozitului pe teren pentru persoane fizice

În prezent, în conformitate cu legislația fiscală a Rusiei, impozitul pe teren se calculează după formula:

Impozitul pe teren = St x Kst x D x Sq

- Rata impozitului

- Kst - valoarea cadastrală a terenului,

- D - cota de proprietate asupra terenului,

- Kv - raportul de proprietate asupra terenurilor.

Acest raport de proprietate asupra terenului este utilizat în formula în cazul în care proprietarul deține un teren mai mic de un an calendaristic.

În această publicație voi explica în detaliu cum se calculează impozitul pe teren pentru persoanele fizice în doar câțiva pași:

Pasul 1. Determinați dacă sunteți eligibil pentru prestații fiscale?

Beneficiile fiscale există federale și municipale. Privilegiile privind importanța federală a Codului Fiscal al Federației Ruse (clauza 7 din articolul 395) includ beneficiile acordate de FTS micilor popoare indigene din nord, Siberia și Orientul Îndepărtat. Sunt acordate avantaje acestei categorii de persoane de a plăti impozit pe astfel de terenuri utilizate în mod tradițional de aceste grupuri etnice pentru conservarea și dezvoltarea modului de viață, a afacerilor tradiționale și a meșteșugurilor populare.

Puteți găsi informații despre beneficiile fiscale municipale direct în actul juridic al autorității orașului dvs., al satului sau al altei municipalități (alineatul 2 al articolului 387 din Codul Fiscal al Federației Ruse), precum și în organul teritorial al Serviciului Federației Federale la locul terenului dumneavoastră. În cazul în care contribuabilul aparține categoriei preferențiale a cetățenilor pe impozitul pe teren, el trimite o cerere cu documentele care confirmă dreptul la privilegiu direct Inspectoratului FTS (clauza 10 din articolul 396 din Codul Fiscal al Federației Ruse).

Pasul 2. Determinați dacă valoarea cadastrală a terenului dvs. este corectă

Baza fiscală este valoarea cadastrală a terenului dvs., care este luată de la data de 1 ianuarie a anului pentru care se calculează impozitul pe teren. În conformitate cu clauzele 1, 4 ale art. 391 din Codul Fiscal al Federației Ruse, valoarea cadastrală a parcelelor funciare ale Serviciului Federației Federale se înscrie în Registrul de înregistrare de stat al Serviciului federal de înregistrare Corectitudinea determinării bazei de impozitare poate fi verificată numai într-un singur mod: luați un extras cu privire la valoarea cadastrală a memoriei dvs. în corpurile Rosreestr. Pentru a face acest lucru, trebuie să trimiteți o solicitare scrisă autorității Rosreestr sau camerei cadastrale în locul dispozitivului dvs. de stocare. Important: în cerere trebuie să specificați data la care trebuie să cunoașteți valoarea cadastrală. Dacă acest punct nu este specificat, veți primi un document cu valoarea cadastrală la data depunerii cererii dumneavoastră. Ordinul din Rosreestra nr. P / 0515 din 18 octombrie 2016 (paragraful 1.4) și Legea nr. 218-FZ din 13 iulie 2015 (Partea 4 a articolului 63) stabilesc că extrasul privind valoarea cadastrală a memoriei este eliberat gratuit cetățenilor.

Dacă în anul curent valoarea cadastrală a parcelei a crescut, această modificare va afecta calculul impozitului numai în anul următor. Taxa pentru curent, și chiar mai mult pentru anul trecut, va fi calculată pe baza valorii cadastrale anterioare a memoriei. Dar dacă un organism de înregistrare cadastral a făcut o eroare tehnică în valoarea cadastrală a unui teren, atunci după corectarea erorii, valoarea cadastrală corectată este luată în calcul la calcularea bazei fiscale imediat, începând cu anul în care a fost efectuată eroarea.

Rețineți că prin decizia instanței sau printr-o decizie a comisiei de soluționare a litigiilor privind rezultatele determinării valorii cadastrale. În acest caz, la calcularea impozitului pe teren din anul în care a fost depusă cererea de revizuire a valorii cadastrale, trebuie luate în considerare modificările valorii cadastrale. Cu toate acestea, modificarea valorii cadastrale începe să fie luată în considerare nu mai devreme de momentul înregistrării costului încărcătorului în USRN (paragraful 1 al articolului 391 din RF Tax Code, Scrisoarea Serviciului Federației Federale RF nr. BS-4-21 / [protejat prin e-mail] din data de 07 noiembrie 2016).

În scrisoarea Serviciului Federal Federal al Federației Ruse Nr BS-4-21 / [protejat prin e-mail] datat 16 noiembrie 2016, se indică faptul că în perioada fiscală nu este permisă modificarea valorii cadastrale a terenului datorată corectării unei erori în valoarea de înregistrare a obiectului.

Ce este o eroare de registry și o eroare tehnică?

O eroare de registry este o eroare făcută în USRN în planul hărții unui teritoriu sau un plan tehnic sau un raport de inspecție. Cauzele unei astfel de erori pot fi date eronate prezentate în documentația trimisă către Rosreestr de către alte organe în ordinea interacțiunii informaționale sau a altor persoane, precum și erorile autorității cadastrale în implementarea ei și statul. înregistrarea drepturilor de proprietate (a se vedea partea 1 a articolului 3 din articolul 61 din Legea nr. 218-FZ).

Erorile tehnice, care includ orice greșeală, erori clerice, erori gramaticale sau erori în aritmetică. O eroare tehnică poate fi făcută de o persoană autorizată a autorității cadastrale atunci când comite astfel de acțiuni precum înregistrarea de stat a drepturilor sau înregistrarea cadastrală. Rezultatul acestei erori este o discrepanță între datele din documentele transmise organismului Rosreestr pentru introducerea informațiilor în Registru și datele introduse în Registru.

Anumite categorii de cetățeni au dreptul să scadă valoarea cadastrală a unuia dintre parcelele lor pe teritoriul unei singure entități municipale cu 10.000 de ruble. Astfel de categorii includ în special copiii cu dizabilități, persoanele cu dizabilități din grupele I și II, persoanele cu dizabilități și veteranii de luptă. Pentru a-și exercita acest drept, acești cetățeni trebuie să depună documente la FTS (a se vedea RF Tax Code, clauzele 5 și 6, articolul 391).

Terenurile pot aparține mai multor proprietari cu privire la drepturile de proprietate partajată sau de proprietate comună. În primul caz, baza fiscală este calculată pentru fiecare proprietar proporțional cu mărimea cotei sale. În cazul în care terenul este deținut de mai mulți proprietari pe baza bunurilor comune, baza impozabilă este împărțită în mod egal pentru fiecare proprietar (clauzele 1, 2, articolul 392 din Codul Fiscal al Federației Ruse).

Pasul 3. Clarificați rata corectă de impozitare în cazul dumneavoastră.

În conformitate cu art. 394 din Codul Fiscal, cota de impozitare, în funcție de categoria terenurilor din care intră terenul, este stabilită de legislația locală. Impozitul pe teren este publicat pe site-ul oficial al municipalității în actul juridic relevant. Astfel, pentru Moscova, ratele de impozitare sunt definite în Legea Moscovei nr. 74 din 24 noiembrie 2004.

Valoarea maximă a ratei impozitului pe teren, în care rata poate fi stabilită de legislația locală, este prevăzută în clauza 1 articolul. 394 din Codul Fiscal al Federației Ruse. Astfel, pentru terenurile agricole, dacha și parcelele subsidiare, rata maximă este stabilită la 0,3%. Rata de impozitare pentru toate celelalte categorii de memorie este de 1,5% (a se vedea paragrafele 1, 2, paragraful 1, articolul 394 din Codul Fiscal al Federației Ruse).

Dacă municipalitatea nu stabilește taxa pe teren în reglementările locale, impozitul se va calcula la ratele stabilite la paragraful 1 al art. 394 și la paragraful 3 al art. 394 din Codul Fiscal al Federației Ruse.

Pasul 4. Calculați cu sine valoarea impozitului pe teren

Impozitul pe teren este calculat ca rezultat al bazei de impozitare și al ratei de impozitare (a se vedea paragraful 1 al articolului 396 din Codul Fiscal al Federației Ruse). Impozitul pe teren în ceea ce privește achiziționarea de către o persoană fizică sau furnizat în proprietate pentru construcția de terenuri de locuit în unele cazuri, se aplică un factor de creștere în conformitate cu clauzele 15 și 16 din art. 396 din Codul Fiscal al Federației Ruse.

Astfel, coeficientul care mărește impozitul pe teren de 2 ori începe să se aplice după 10 ani de la data înregistrării dreptului de proprietate asupra unei pământuri pentru construcția de locuințe individuale și până la momentul înregistrării de stat a dreptului de proprietate asupra unui imobil construit pe o parcelă (clauza 16 din articolul 396 din RF Tax Code) .

Impozitul pe teren în anul achiziției sau vânzării încărcătorului se calculează pe baza numărului de luni întregi în care încărcătorul era deținut de această persoană. Pentru a calcula impozitul pe teren, luna de proprietate a unui teren este luată pentru o lună întreagă dacă achiziționarea unui teren a avut loc înainte de data de 15 a lunii (inclusiv) sau vânzarea sa a avut loc după a 15-a zi. În caz contrar, atunci când achiziționarea memoriei a avut loc după a 15-a zi a lunii sau vânzarea acesteia - înainte de a cincisprezecea zi inclusiv, această lună nu este luată în considerare la calcularea impozitului.

Nu uitați să țineți cont atunci când calculați beneficiile fiscale sau dreptul la o valoare neimpozabilă în prezența unor astfel de drepturi. În cazul în care contribuabilul primește un teren drept moștenire, atunci, în conformitate cu paragrafele 7 și 8 ale art. 396 din Codul Fiscal al Federației Ruse, impozitul începe să fie calculat din luna în care a fost deschisă moștenirea

Exemplu de calculare a impozitului funciar pentru persoane fizice

Linia de bază: Parcela pentru gestionarea fermelor private (ferme subsidiare personale) se află în limitele orașului Moscova și aparține individual pensionarului, începând cu 16 august 2016, adică pentru 2016 site-ul este deținut timp de patru luni întregi (luna august nu este luată în considerare, lovit deja după 15). Valoarea cadastrală a parcelei este de 1.350.000 de ruble. Conform Legii Moscovei nr. 74 din 24 noiembrie 2004, rata de impozitare este de 0,025 la sută din valoarea cadastrală a terenului.

Impozitul pe teren pentru anul se va calcula conform formulei:

1 350 000 freca. x 0,025% x 4/12 = 113 fre.

Dacă contribuabilul dorește să verifice calculele sale cu calculele FTS, el are posibilitatea de a face acest lucru pe site-ul FTS, unde funcționează serviciul calculului preliminar al impozitului funciar pentru persoane fizice. Singurul lucru pe care trebuie să-l introduceți în acest calculator este numărul cadastral al dispozitivului dvs. de stocare. Datele rămase (valoarea cadastrală și categoria de teren) sunt introduse și luate în considerare în mod automat de serviciu din datele de la Rosreestr.

De asemenea, pe site-ul web al Serviciului Federației Federale în secțiunea "Impozite și taxe în vigoare în Federația Rusă" - "Taxa funciară" furnizează informații de fond care dezvăluie detaliile metodologiei de calculare a impozitului funciar. Corectitudinea valorii cadastrale a memoriei poate fi verificată pe site-ul Rosreestra - secțiunea "Evaluarea cadastrală". De asemenea, Rosreestr trebuie să clarifice informații despre caracteristicile dispozitivului dvs. de stocare și să rezolve problemele care provoacă valoarea cadastrală dacă nu sunteți de acord cu acesta (a se vedea Informații privind serviciul fiscal federal "Despre calcularea taxei funciare pe site-ul FNM al Rusiei" din data de 4 martie 2016).

Ca urmare a tuturor acțiunilor de mai sus, trebuie să primiți un impozit pe teren. Dacă coincide cu calculele inspectoratului fiscal, întrebările sunt eliminate. Dacă există o diferență și bănuiți că această eroare a fost făcută pe partea FTS, vă recomandăm să scrieți o declarație în FTS împreună cu documentele anexate. Atunci când depune o cerere de stabilire a datei de admitere, funcționarul FTS trebuie să pună o listă pe al doilea exemplar al cererii, care rămâne la solicitant.

Conform legislației Federației Ruse, proprietarii de terenuri sunt obligați să plătească impozit pe acest tip de proprietate. Cum se calculează pe baza faptului că o valoare cadastrală este determinată pentru un anumit parcel? Ce nuante caracterizează calcularea taxei corespunzătoare?

Care sunt principiile pentru calcularea impozitului pe teren?

Calcularea impozitului funciar la valoarea cadastrală se efectuează indiferent de categoria contribuabilului - indiferent dacă este o persoană fizică sau o organizație. În plus, în aceste scopuri se aplică aceleași formule (care pot include însă diferiți indicatori, pe baza statutului contribuabililor).

Caracteristica principală a impozitului funciar este că este locală. Adică regulile de calcul ale acesteia sunt reglementate nu numai de legile federale, ci și de sursele de lege adoptate la nivelul municipalităților. Normele adoptate de autoritățile locale într-un oraș sau district pot să difere semnificativ de cele din celelalte în ceea ce privește cotele de impozitare, aplicarea beneficiilor, stabilirea calendarului plății acestora etc.

Obligația de auto-calculare a impozitului funciar este impusă numai persoanelor juridice. Impozitul pe parcele de întreprinzători particulari și cetățeni este calculat de FTS. Dar, totuși, este util ca un individ să cunoască principiile de bază ale calculului plății pentru bunurile reprezentate de un teren.

Formula de calcul a plății impozitelor în cauză este destul de simplă. Pentru a determina acest indicator, trebuie să înmulțiți baza de impozitare (care depinde într-o măsură decisivă de prețul cadastral al terenului) înmulțită cu rata stabilită în actele de reglementare.

Cum să aflați valoarea cadastrală a terenului?

Astfel, componenta principală a bazei de impozitare este valoarea cadastrală a parcelei.

Informații despre valoarea cadastrală a parcelelor pot fi obținute de către persoana interesată:

- din harta cadastrală, care este postată pe site-ul Rosreestr;

- prin contact personal cu agenția;

- din documentele de titlu (de exemplu, un certificat de achiziție a dreptului la un sit, dacă acesta a fost emis după stabilirea valorii cadastrale pentru site).

În general, baza de impozitare pentru calcularea plății în cauză corespunde valorii cadastrale totale a terenului. Cu toate acestea, dacă perioada în care este deținută de contribuabil timp de mai puțin de un an, baza este redusă în raport cu proporția de 12 până la numărul de luni întregi de proprietate asupra site-ului. Cu toate acestea, dacă terenul este achiziționat după data de 15 a lunii, atunci nu este considerat complet.

Valoarea cadastrală a terenului deținut de Ivanov, care la cumpărat pe 20 noiembrie 2016, este de 12 milioane de ruble. În acest caz, baza de calculare a impozitului funciar va fi de 1.000.000 de ruble (12.000.000 ruble / 12 luni într-un an) * 1 lună completă a terenului (decembrie).

Următoarea sarcină după stabilirea bazei de impozitare este stabilirea ratei.

Calculul impozitului pe teren: cum să determinați rata?

Mai sus, am menționat că taxa în cauză este locală. Ratele specifice pentru acesta sunt stabilite de autoritățile municipale sau de autoritățile regionale în orașe de importanță federală. În același timp, ele nu pot depăși acei indicatori care sunt definiți în Codul Fiscal al Rusiei, și anume:

1. Valorile în mărime de 0,3% pentru impozitarea zonelor care:

- utilizate în agricultură;

- utilizate în cadrul infrastructurii de locuințe sau de locuințe și utilități;

- achiziționate de contribuabili pentru afaceri personale, gospodării țărănești;

- au limitări în utilizare pe baza faptului că acestea sunt furnizate pentru nevoile de securitate ale statului.

2. Rata de 1,5% la impozitarea altor zone.

În același timp, autoritățile municipale pot lua rate diferențiate în funcție de categoria parcelelor, utilizarea lor autorizată și amplasarea parcelei.

Dacă terenul deținut de contribuabil se află simultan pe teritoriul a două municipalități diferite, atunci la calculul impozitului pentru fiecare cota a terenului se aplică ratele stabilite de respectivele municipalități (acestea însă nu coincid). Baza de impozitare în acest caz este determinată proporțional cu mărimea fiecărei acțiuni pe suprafața totală a sitului.

Plot Petrova în valoare de 12 milioane de ruble are o suprafață de 100 de metri pătrați. metri. Dintre acestea, 30 de metri pătrați. metrii cade pe teritoriul cartierului municipal A, în timp ce celelalte 70 de metri pătrați. m - pe teritoriul raionului municipal B. Astfel, un impozit calculat pe baza a 3.600.000 de ruble (30% din 12.000.000) va fi alocat bugetului districtului A, iar un impozit calculat pe baza a 8.400.000 va fi alocat bugetului raionului B. ruble (70% de la 12 000 000).

Acum analizăm modul în care se calculează în realitate impozitul real pe teren.

Taxa reală a terenului: caracteristici de calcul

Să calculam cuantumul taxei pe care Petrov trebuie să o plătească, pe baza faptului că rata stabilită în municipiul A este de 0,1%, în municipalitatea B este de 0,2%.

În primul rând, determinăm suma impozitului plătit de Petrov în municipiul A. Acesta va fi de 3.600 de ruble (0.1% din 3.600.000 de ruble).

Apoi - un impozit care este plătit municipalității B. Acesta va fi 16,800 ruble (0,2% din 8.400.000 de ruble).

Astfel, în total, Petrov va plăti impozit în valoare de 20.400 de ruble (cu toate acestea, nu într-o singură plată, ci în sumele indicate separat bugetelor municipalităților A și B).

Nuanțe importante: municipalitățile pot stabili diverse beneficii pentru impozitul în cauză. În cazul în care motivele pentru prestații sunt parțial aplicabile parcelelor, atunci impozitul se calculează proporțional cu cota impozabilă a terenului.

Municipalitatea A introduce o rată zero a impozitului pe teren pentru veteranii de muncă. Petrov, având statutul corespunzător, are dreptul să nu plătească acest impozit bugetului municipalității. Prin urmare, tot ce trebuie să facă este să transfere 16.800 ruble către municipalitatea B.

Această taxă se confruntă cu persoane fizice și diverse organizații care au terenuri aflate în posesia lor. Acest tip de deduceri pentru persoanele juridice are propriile caracteristici, care vor fi descrise mai jos. Dacă activitatea dvs. este direct legată de tranzacțiile de cumpărare a terenului, atunci trebuie să știți ce este declarația privind impozitul funciar. Acest document reflectă toate sumele care vor fi plătite. Declarația privind impozitul funciar este un document necesar pentru orice persoană. În general, declarația privind impozitul funciar este destul de ușor de înțeles, iar mai târziu în articol vor fi descrise cum sunt făcute calculele și alte caracteristici. Cunoașterea caracteristicilor calculelor va permite să dispună în mod corespunzător posesiunile: ele pot fi de vânzare sau de construcție. În cazul în care teritoriul este de vânzare, atunci ar trebui să vă familiarizați în plus cu principalul cod corespunzător, în care sunt scrise regulile de vânzare.

Cine ar trebui să plătească impozitul pe teren în 2016?

În acest caz, contribuabilii vor fi persoane fizice și organizații. Uneori, acest obiect este inițial o parte a unui fond mutual de investiții, creat de mai multe entități juridice. Apoi toată lumea plătește impozitul pe teren și folosește în acest scop bunuri care fac parte din acest fond. Persoanele fizice sunt, de asemenea, obligate să plătească aceste fonduri, dar există stimulente pentru pensionari și alte persoane.

Termen de plată a impozitului funciar

Calculul se face folosind valoarea cadastrală a sitului pentru primul ianuarie al anului pentru care suma ar trebui să fie acumulată.

În acest caz, calculele pentru persoane fizice și juridice vor fi aceleași.

Atunci când deducerile vor fi plătite pentru prima dată, impozitul pe teren se plătește imediat după cumpărare, iar acumularea se face la un cost estimat. Impozitul pe teren pentru persoanele fizice cel mai adesea nu provoacă probleme și nu întâmpină erori în taxe, deoarece primesc o chitanță specială cu detaliile și suma deja calculată de la serviciul local FTS. Este mai corect să contactați organismul FTS teritorial și să aflați coeficientul, deoarece acesta are dreptul de a schimba coeficientul și rata este un parametru non-permanent.

Majoritatea contabililor au deja un formular standard pentru astfel de calcule, dar uneori se înmulțesc următoarele date:

- Valoarea cadastrală a terenului pentru 1 metru pătrat;

- Setați factorul de rată pentru regiunea dvs.

- Zona obiectului.

Cum să obțineți o pauză

Suma maximă a beneficiilor pentru întreprinderi și persoane fizice nu depășește 10.000 de ruble. Având în vedere beneficiile, impozitul pe teren devine accesibil chiar și pentru pensionari și alți cetățeni, al căror venit este sub media. Pentru pensionari, plata întregii sume va fi o sarcină imposibilă, de aceea beneficiile pentru ei sunt foarte binevenite.

Unii indivizi au avantaje pentru acest tip de deducere:

- Persoane care sunt eroi ai Uniunii Sovietice sau ai Rusiei;

- Persoanele cu dizabilități de gradul I și II;

- Persoanele care au experimentat arme nucleare;

- Persoanele care au eliminat accidentul la centrala nucleară de la Cernobîl sau cei care au fost bolnavi de boală prin radiații;

- Persoanele cu handicap de la naștere.

Trebuie să vă reamintim că prezența oricăreia dintre aceste stări vă va permite să plătiți mai puțin sau să nu plătiți numai când se eliberează dreptul la plata preferențială. Este necesar să se colecteze și să se depună documente la Serviciul Fiscal Federal, dar pentru orice persoană juridică nu va exista impozit pe teren decât atunci când nu există activitate comercială pe acest teritoriu.

Astfel, beneficiile impozitului pe teren trebuie confirmate, altfel vi se va cere să plătiți la egalitate cu toată lumea.

Sumele exemple de calcul

Declarația privind impozitul pe teren pentru anul

Exemplul 1. Calcularea impozitului funciar pentru întregul an (12 luni)

Ivanov KI are teren în regiunea Moscovei. Acest teritoriu a fost pus în vânzare, iar pentru acesta valoarea cadastrală în 2016 va fi de cel puțin 3.500.000 de ruble. Calculele se fac ținând cont de rata dobânzii, care pentru terenurile din regiunea Moscovei este stabilită la 0,3%. Apoi suma va fi: 10 500 de ruble. (3500 000 x 0,3 / 100). În acest volum, trebuie plătit impozitul pe teren.

Exemplul 2. Calculul pentru un anumit număr de luni

Ivanov KI a decis să înregistreze terenul în iulie 2015. Înainte de aceasta, proprietatea a fost destinată vânzării și înregistrată unui alt proprietar din regiunea Moscovei. Valoarea cadastrală a fost de 3 500 000 ruble. Calcularea deducerilor se va face după cum urmează: pentru regiunea Moscova rata nu este mai mică de 0,3%, apoi deducerile pentru cele patru luni ale anului 2015 sunt: 5,250 ruble. (3 500 000 x 0,3 / 100 x 0,5), unde 0,5 este raportul de timp atunci când Ivanov KI a fost proprietarul site-ului (6 luni / 12 luni.)

Exemplul 3. Calcularea cotei de teren în cazul în care este deținută de mai multe persoane

Când terenul a fost destinat vânzării, Ivanov și prietenul său au împărțit suma pe jumătate. Pentru el, valoarea cadastrală în 2016 este egală cu 3.500.000 de ruble. Rata va fi de 0,3%, iar deducerile sunt: 5.250 de ruble. (3.500.000 x 0.5 x 0.3 / 100).

Exemplul 4. Calculul cu beneficii

Nepoții participantului la Marele Război Patriotic Ivanov KI au văzut că terenul a fost de vânzare și au sugerat că bunicul îl cumpără. Valoarea cadastrală a terenului în 2016 este de 3.500.000 de ruble. Rata nu se modifică și va fi de 0,3%. Deducerile care iau în considerare beneficiile vor fi egale cu: 10.470 ruble. ((3 500 000 - 10 000) x 0,3 / 100), unde 10 000 de ruble. - privilegiu pentru Ivanov KI, întrucât este membru al celui de-al doilea război mondial.

Notificare fiscală

Persoanele fizice primesc un document de la Serviciul Federației Federale, care determină ce va fi impozitul pe teren, în aceste notificări suma se va baza pe baza valorii cadastrale și a ratei aplicate într-o anumită zonă.

Serviciul Federației Federale monitorizează în ce scopuri se utilizează terenul: pentru vânzare sau pentru desfășurarea unei activități.

Dacă este de vânzare, atunci ar trebui să existe documentația despre cine va fi vândut terenul. În 2016, notificările trebuie primite din aprilie până în septembrie. Pentru a afla termene mai precise pentru primirea unei notificări, trebuie să contactați autoritatea competentă din orașul dvs. Dacă calculele sunt efectuate incorect, aveți dreptul de a depune o cerere și așteptați recalcularea. Toată lumea poate folosi acest drept, astfel încât să se facă calculul, atât pentru oamenii de afaceri, fie pentru companii, cât și pentru toți pensionarii.

Termen de plată

În 2016, pentru toate regiunile din Rusia, s-au stabilit termene de plată unice pentru plata deducerilor de proprietate - până la 1 octombrie 2016, și nu se recomandă să plătiți mai târziu taxa pe teren.

Trebuie să vă reamintim că, în cazul unei plăți restante, veți fi obligat să plătiți o amendă de aproximativ 20% din suma neachitată, în plus față de aceasta, dobânda se percepe pentru fiecare zi calendaristică de la 1 octombrie până la data plății.

Prin urmare, este mai convenabil să respectați termenul limită de plată.

Coeficient de indexare a valorii monetare standard

Cele mai populare sau convenabile de a plăti prin intermediul serviciului online. Această metodă este potrivită pentru oamenii de afaceri și pensionari, în cazul în care cei dintâi se pot ocupa independent de sistem, atunci pensionarii au copii sau nepoți care vor ajuta la efectuarea primei plăți. A doua opțiune este să vină la Serviciul Federal Federal, să completezi chitanțele necesare și să depui suma necesară.

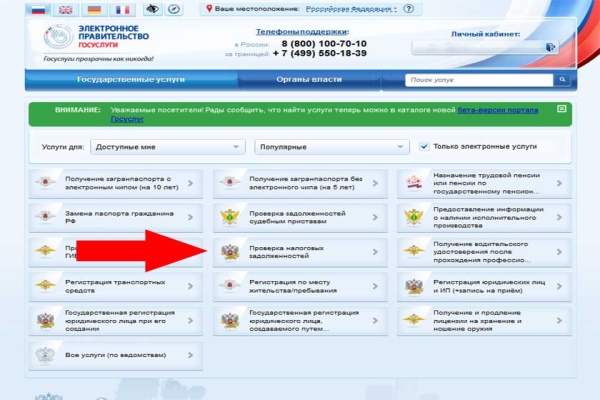

Cum să aflați datoriile în 2016

Verificarea datoriilor fiscale

Datoria poate fi învățată în moduri diferite: mai întâi - pentru a lua legătura cu FTS în orașul dvs. personal sau al doilea - pentru a vă accesa contul personal pe site-ul FTS. Pe același site puteți consulta.

video

Puteți viziona videoclipul, care prezintă în detaliu taxa pe teren.

Dacă nu au făcut acest lucru, atunci rata generală este de 1,5%, iar pentru unele categorii de terenuri (inclusiv pentru terenurile agricole) - 0,3% clauza 3 Art. 394 din Codul fiscal.

Categoria terenului (scopul acestuia) poate fi indicată, de exemplu, într-un extras din Registrul unic de stat al proprietății imobiliare (USRN), un certificat de proprietate asupra unei terenuri, un contract de vânzare a terenului, precum și în cadastru de stat în domeniul imobiliar secțiunea 2, art. 8 din Codul Funciar al Federației Ruse.

De exemplu, la Moscova, mizele sunt stabilite prin Legea din 24 noiembrie 2004, N 74 și în Sankt Petersburg, prin Legea din 23 noiembrie 2012, N 617-105.

Cum de a afla valoarea cadastrală a terenului pentru impozitul pe teren

Baza fiscală pentru impozitul pe teren este valoarea cadastrală a terenului de la 1 ianuarie a anului pentru care se plătește impozitul. art. 390 din Codul Fiscal al Federației Ruse, Scrisoarea Serviciului Federației Federale din 29.03.2017 N BS-4-21 / [protejat prin e-mail] .

Dacă terenul se formează în cursul anului, atunci valoarea cadastrală se ia în ziua în care informațiile sunt înregistrate în Registru, care sunt baza pentru determinarea valorii cadastrale clauza 1, articolul. 391 NK RF.

Valoarea cadastrală a sitului este aprobată prin reglementări regionale Scrisoarea Ministerului de Finanțe din 17.06.2015 N 03-05-06-02 / 34985. Puteți afla valoarea cadastrală a site-ului dvs., de exemplu, trimițând o cerere către Rosreestr prin intermediul site-ului web (https://rosreestr.ru/wps/portal/p/cc_present/EGRN_2) p. 2 din Decretul Guvernului din data de 07.02.2008 N 52, Informații privind Registrul Federal al Înregistrării de Stat din data de 02.10.2017, p. 30 din Procedura de furnizare a informațiilor.

Valoarea anuală a impozitului (dacă organizația nu are) se calculează prin formula clauza 1, articolul. 396 NK RF:

Dacă proprietatea terenului a apărut sau a încetat în cursul anului, atunci suma impozitului pe un astfel de teren este calculată pe baza numărului de luni întregi pe care l-ați deținut în acest an.

Când se calculează taxa pentru întreaga lună este luată în care clauza 7 din art. 396 NK RF:

proprietarul înregistrat al terenului, dacă sa întâmplat înainte de data de 15 a lunii inclusiv. În cazul în care dreptul de proprietate este înregistrat după data de 15, atunci această lună nu este luată în considerare la calcularea impozitului. De exemplu, dacă proprietatea unui parcel a apărut pe 15 noiembrie, atunci numărul de luni întregi de proprietate este de 2, iar dacă la 16 noiembrie, atunci 1;

incheierea inregistrata a proprietatii parcelei, daca sa intamplat dupa data de 15 a lunii. Dacă dreptul de proprietate a încetat până în a cincisprezecea zi inclusiv, atunci această lună nu este luată în considerare la calcularea impozitului. De exemplu, dacă terenul este vândut pe 15 noiembrie, atunci numărul de luni întregi de proprietate este de 10 și dacă 16 noiembrie, apoi 11.

Valoarea impozitului pentru un an incomplet este calculată prin formula pp 1, 7 linguri. 396 NK RF:

Dacă nu trebuie să plătiți plăți în avans, atunci întreaga sumă anuală de impozit trebuie plătită la buget.

Dacă în cursul anului ați efectuat plăți în avans, până la sfârșitul anului taxa ar trebui transferată la buget în suma calculată folosind formula secțiunea 5, art. 396 NK RF:

Cine ar trebui să plătească avansuri pe impozitul pe teren

Organizația trebuie să plătească în avans plățile pentru impozitul funciar pentru rezultatele a 1, 2 și 3 trimestre, în cazul în care actul normativ al autorităților locale, sub jurisdicția căruia se află zona în care se află terenul, este în același timp:

perioade de raportare stabilite pentru impozitul pe teren clauza 3 Art. 393 NK RF;

nu există nicio scutire de la plățile în avans ale contribuabililor, inclusiv ale organizației dvs. secțiunea 9 din art. 396 NK RF.

În cazul în care organizația nu are, atunci suma plății în avans a impozitului funciar pentru 1, 2 și 3 sferturi se calculează în mod egal conform formulei secțiunea 6 din art. 396 NK RF:

În cazul în care proprietatea asupra parcelei a apărut sau a încetat în cursul anului, valoarea avansului pentru o astfel de parcelă este calculată luând în considerare numărul de luni întregi în care ați deținut-o în perioada de raportare.

În acest caz, este luată întreaga lună în care clauza 7 din art. 396 NK RF:

proprietarul înregistrat al terenului, dacă sa întâmplat înainte de data de 15 a lunii inclusiv. Dacă proprietatea este înregistrată după data de 15, această lună nu este luată în considerare la calcularea avansului. De exemplu, dacă proprietatea asupra unui parcel a apărut pe 15 noiembrie, atunci numărul de luni întregi de proprietate asupra unei terenuri este de 2, iar dacă pe 16 noiembrie, atunci 1;

incheierea inregistrata a proprietatii parcelei, daca sa intamplat dupa data de 15 a lunii. În cazul în care dreptul de proprietate a încetat până în a cincisprezecea zi inclusiv, atunci această lună nu este luată în considerare la calcularea avansului. De exemplu, dacă terenul este vândut pe 15 noiembrie, atunci numărul de luni întregi de proprietate asupra parcelei este de 10, iar dacă la 16 noiembrie, atunci 11.

Organizația nu are scutiri de impozit pe teren.

Calcularea taxei funciare pe parcela N 1.

Plățile în avans pentru 1, 2 și 3 trimestre vor ajunge la 16.026 ruble. (64.105.865 ruble x 0.1% x 1/4).

Calculul impozitului funciar pe lotul N 2.

Taxa pentru anul (linia 280, secțiunea 2 a declarației) va fi de 72.471 ruble. (58.000.000 ruble x 1.5% x 1 lună / 12 luni).

Calculul sumei totale datorate bugetului.

Plățile în avans (linia 023, 025, 027, secțiunea 1 a declarației) pentru 1, 2 și 3 trimestre vor ajunge la 16.026 ruble fiecare.

Valoarea impozitului calculat pentru anul (linia 021, secțiunea 1 a declarației) - 136.577 ruble. (64 106 ruble + 72 471 ruble).

Taxa datorată pentru anul (linia 030, secțiunea 1 a declarației) va fi de 88.499 ruble. (136 577 ruble - 16 026 ruble + 16 026 ruble + 16 026 ruble).