Raportul privind TVA-ul de către agențiile guvernamentale. Impozitul pe profit în instituțiile statului

În general, instituția de stat nu plătește impozitul pe venit. Cu toate acestea, există situații în care taxa va trebui calculată și transferată la buget. Și trebuie să se facă în timp util, altfel sancțiunile fiscale nu pot fi evitate *. În plus, instituția trebuie să prezinte rapoarte privind impozitul pe venit. Și chiar dacă nu există o taxă datorată.

IV Kozhenkova, auditor

Normele generale de plată a impozitelor

O instituție de stat poate desfășura activități generatoare de venit în cazul în care un astfel de drept este prevăzut în documentul constitutiv al acestuia (articolul 161 din articolul 161 din Codul bugetar al Federației Ruse). Veniturile din această activitate sunt alocate bugetului corespunzător al sistemului bugetar al Federației Ruse.

Articolul 251 din Codul Fiscal al Federației Ruse definește o listă a veniturilor care nu sunt luate în considerare în scopuri fiscale. Acestea includ venituri sub formă de fonduri primite din prestarea (prestarea) de către instituțiile de stat ale serviciilor de stat (municipale) (lucrări). Precum și venituri din performanța altor funcții de stat (municipale). Acest lucru este determinat de paragraful 33.1 al articolului 251 alineatul (1) din Codul Fiscal al Federației Ruse.

În mod similar, articolul 270 din Codul Fiscal al Federației Ruse identifică cheltuielile care nu sunt luate în considerare în scopul calculării impozitului pe venit. La punctul 48.11 din articolul menționat sunt cheltuieli ale instituțiilor de stat legate de executarea funcțiilor de stat (municipale). Inclusiv costurile asociate cu furnizarea (performanța) serviciilor de stat (municipale) (lucrări). Mai mult, pentru confort, le vom numi funcții de stat și servicii de stat.

Totul despre impozitul pe profit în instituțiile de stat T1M29S Impozitul pe venit în instituții 2016-10-14 adevărat

Serviciile guvernamentale nu sunt impozitate.

Poziția departamentului financiar. După cum a subliniat Ministerul de Finanțe al Rusiei, lista statutului instituției trebuie să cuprindă lista serviciilor publice efectuate de o instituție de stat, inclusiv cu taxă. Cu toate acestea, nu toate serviciile prevăzute de actul constitutiv pot fi clasificate drept servicii de stat (scrisoarea din 03/03/05/33760 din 19 august 2013).

Serviciile plătite sunt incluse în lista serviciilor publice numai atunci când se stabilește prin legea federală că aceste servicii pot fi furnizate în cadrul unei sarcini de stat (municipale).

În același timp, formarea ordinelor de stat pentru instituțiile de stat (municipale) nu este obligatorie (scrisoarea Ministerului Finanțelor al Rusiei din 29 septembrie 2011 nr. 12-08-25 / 4392).

Cheltuielile generate de activitățile generatoare de venituri pot reduce baza de impozitare a venitului, dacă sunt conforme cu prevederile paragrafului 1 al articolului 252 din Codul Fiscal al Federației Ruse.

Același lucru este valabil, după cum sa menționat în scrisoarea UFNS a Rusiei pentru orașul Moscova din 13 august 2012 nr. 16-15 / [protejat prin e-mail] , activități care nu sunt identificate în statutul agențiilor guvernamentale ca principale. De exemplu, acestea sunt tipurile de activități generatoare de venit ale unei instituții guvernamentale, cum ar fi:

- închirierea de proprietăți;

- vânzarea de bunuri eliberate;

- alte activități similare prevăzute de statutul instituției de stat.

Astfel, în scrisoarea nr. 03-03-06 / 4/35325, a fost luată în considerare problema impozitării despăgubirilor pentru serviciile de utilitate, operaționale și alte servicii similare primite de o instituție publică. Conform clauzei 1 din articolul 248 din Codul Fiscal al Federației Ruse, veniturile din vânzarea de bunuri (lucrări, servicii) și drepturi de proprietate, definite în conformitate cu articolul 249 din Codul Fiscal al Federației Ruse, constituie venituri fiscale ale organizațiilor. Pe lângă veniturile neoperative prevăzute la articolul 250 din Codul Fiscal al Federației Ruse. În același timp, o listă exhaustivă de venituri care nu este luată în considerare la stabilirea bazei fiscale este stabilită de articolul 251 din Codul Fiscal al Federației Ruse.

Veniturile sub formă de fonduri primite de la chiriași în compensații pentru utilități, servicii operaționale și alte servicii similare nu sunt specificate la articolul 251 din Codul Fiscal al Federației Ruse. Prin urmare, ele sunt luate în considerare la compoziția venitului de vânzare nesuportat în baza prevederilor articolului 250 din Codul Fiscal al Federației Ruse.Raportarea fiscală

Chiar dacă o agenție guvernamentală nu are o bază de impozitare a veniturilor, acest fapt nu o scutește de necesitatea de a prezenta rapoarte. Acest lucru se explică prin faptul că o instituție ca organizație rusă este recunoscută ca plătitoare a acestei taxe (clauza 1 din articolul 246 din Codul Fiscal al Federației Ruse). Și contribuabilii la sfârșitul fiecărei perioade de raportare și de impozitare sunt obligați să prezinte declarații fiscale la inspecție. Și indiferent dacă au obligația de a plăti impozit (plăți în avans), precum și particularitățile calculării și plății impozitului (clauza 1 din articolul 289 din Codul Fiscal al Federației Ruse).

Perioada fiscală pentru impozitul pe venit este un an calendaristic, perioadele de raportare fiind primul trimestru, șase luni și nouă luni. Dacă, la sfârșitul perioadei de raportare (impozitare), agenția guvernamentală nu a avut obligația de a calcula și de a plăti impozitul, va depune o declarație într-o formă simplificată (pagina de titlu, paginile 02 și 07 și anexa la declarație (dacă este cazul)).Cine ar trebui să ia

Pe lângă organizațiile comerciale, declarația privind impozitul pe venit trebuie să fie:

- instituțiile de stat (municipale), inclusiv autoritățile de stat, care aplică sistemul general de impozitare și sunt contribuabili conform articolului 246 din Codul Fiscal al Federației Ruse (scrisoarea Ministerului de Finanțe al Rusiei din 14 septembrie 2011 nr. 03-03-05 / 91 din 12 decembrie 2005 Nr. 03-03-04 / 4/99);

- instituții care sunt agenți fiscali pentru impozitul pe venit (indiferent de sistemul de impozitare utilizat).

Când să luați

Ca regulă generală, contribuabilii trebuie să depună declarații privind impozitul pe profit la sfârșitul fiecărei perioade de raportare și fiscale.

- Perioada de raportare pentru impozitul pe venit este primul trimestru, șase luni și nouă luni (clauza 2. Articolul 285 din Codul Fiscal al Federației Ruse).

- Perioada fiscală pentru impozitul pe venit este un an calendaristic (clauza 1. art. 285 din Codul Fiscal al Federației Ruse).

Asta este, să prezinte declarația trimestrial. În plus, este necesară prezentarea declarației, chiar dacă într-una dintre perioade nu există obligații de plată a impozitului pe profit (articolul 289 alineatul 1 din articolul 289 din Codul Fiscal al Federației Ruse).

Instituțiile trebuie să depună o declarație:

- pentru primul trimestru - până la 28 aprilie;

- pentru jumătate de an - nu mai târziu de 28 iulie;

- în nouă luni - nu mai târziu de 28 octombrie;

- pentru anul - nu mai târziu de 28 martie a anului următor.

Această procedură este stabilită de paragrafele 3 și 4 ale articolului 289 din Codul Fiscal al Federației Ruse.

Dar există excepții de la această regulă. Declarația pentru perioada fiscală (adică, o dată pe an) este prezentată:

1. Teatre, muzee, biblioteci și organizații de concerte, care sunt instituții publice.

2. Instituții care nu au obligația de a plăti impozite, într-o formă simplificată.

Acest lucru este menționat la articolul 289 alineatul (2) din Codul fiscal al Federației Ruse.

Neînregistrarea declarațiilor de impozit pe venit este o infracțiune (articolul 106 din Codul fiscal, articolul 2.1 din Codul privind contravențiile administrative), pentru care se acordă răspunderea fiscală și administrativă.

Amenzile prevăzute la articolul 119 din Codul fiscal al Federației Ruse reprezintă 5% din cuantumul impozitului care trebuie plătit (vărsat) pe baza unei declarații, dar nu a fost transferat în termenul prevăzut. Această amendă va trebui plătită pentru fiecare lună de întârziere completă sau incompletă din ziua stabilită pentru depunerea declarației. Suma totală a amenzii pentru întreaga perioadă de întârziere poate fi de la 1000 de ruble. până la 30% din impozitul neplătit al declarației. Dacă taxa este plătită integral la timp, amenda va fi de 1000 de ruble. În cazul în care instituția a plătit numai o parte din impozit, penalitatea se calculează pe baza diferenței dintre valoarea impozitului care trebuie plătit în declarație și suma efectiv transferată la buget în termenul prevăzut.

În ce sumă se percepe o pedeapsă pentru depunerea cu întârziere a declarației fiscale anuale. În cursul anului, organizația transferă plățile în avans ale impozitelor;

Ce inspecție fiscală poate recupera de la organizație pentru depunerea cu întârziere a returnărilor zero.

În plus, pentru neplata sau întârzierea depunerii declarației la cererea inspectoratului fiscal, instanța poate solicita funcționarilor administrativi ai instituției (de exemplu, conducătorului) răspunderea administrativă sub forma unui avertisment sau a unei amenzi în sumă de 300-500 de ruble. (Articolul 15.5 din Codul administrativ).Unele instituții au o întrebare: este posibilă sancționarea unei instituții în temeiul articolului 119 din Codul Fiscal al Federației Ruse pentru depunerea cu întârziere a declarației privind impozitul pe venit pentru perioada de raportare? Legislația fiscală face distincție între categoriile "impozit" și "plata în avans". Fiecare dintre aceste categorii corespunde unui document separat de raportare. Conform rezultatelor perioadelor de raportare, instituțiile transferă la buget nu impozitul, ci plățile în avans privind impozitul pe profit (clauza 2 din articolul 286 din Codul Fiscal al Federației Ruse). Prin urmare, indiferent de modul în care se solicită formularul de raportare care trebuie prezentat la sfârșitul perioadei de raportare (declarația fiscală sau calculul plăților în avans), este imposibil să se amendeze o instituție pentru depunerea acestui formular după termenul limită prevăzut la articolul 119 din Codul Fiscal al Federației Ruse. O astfel de concluzie este cuprinsă în paragraful 17 al Rezoluției Plenului Curții Supreme de Arbitraj din Federația Rusă din 30 iulie 2013 nr. 57.

Rezoluțiile Plenului Curții Supreme de Arbitraj din Federația Rusă sunt obligatorii pentru toate instanțele de arbitraj (clauza 2 a articolului 13 din Legea din 28 aprilie 1995 nr. 1-FKZ). Prin urmare, practica judiciară pe această temă, care a fost anterior eterogenă, ar trebui să fie uniformă. Instanțele vor înceta să susțină deciziile inspectoratelor de a aduce contribuabililor la răspundere în temeiul articolului 119 din Codul Fiscal al Federației Ruse în cazurile în care acestea sunt utilizate pentru depunerea târzie a declarațiilor pe baza rezultatelor perioadelor de raportare. În acest sens, Serviciul Federal Federal al Federației Ruse a recomandat inspectoratelor fiscale să se orienteze în practică pentru a fi ghidate de explicațiile Plenului Curții Supreme de Arbitraj din Federația Rusă (scrisoarea din 30 septembrie 2013 CA-4-7 / 17536).

Trebuie remarcat faptul că acțiunile unei instituții care a trecut în prealabil declarația privind impozitul pe venit pentru perioada de raportare pot fi considerate infracțiuni în temeiul articolului 126 alineatul 1 din Codul Fiscal al Federației Ruse. Aceasta este, ca ne-depunerea documentelor necesare pentru controlul fiscal. Dimensiunea amendă - 200 de ruble. pentru fiecare document care nu a fost depus în termenul stabilit.

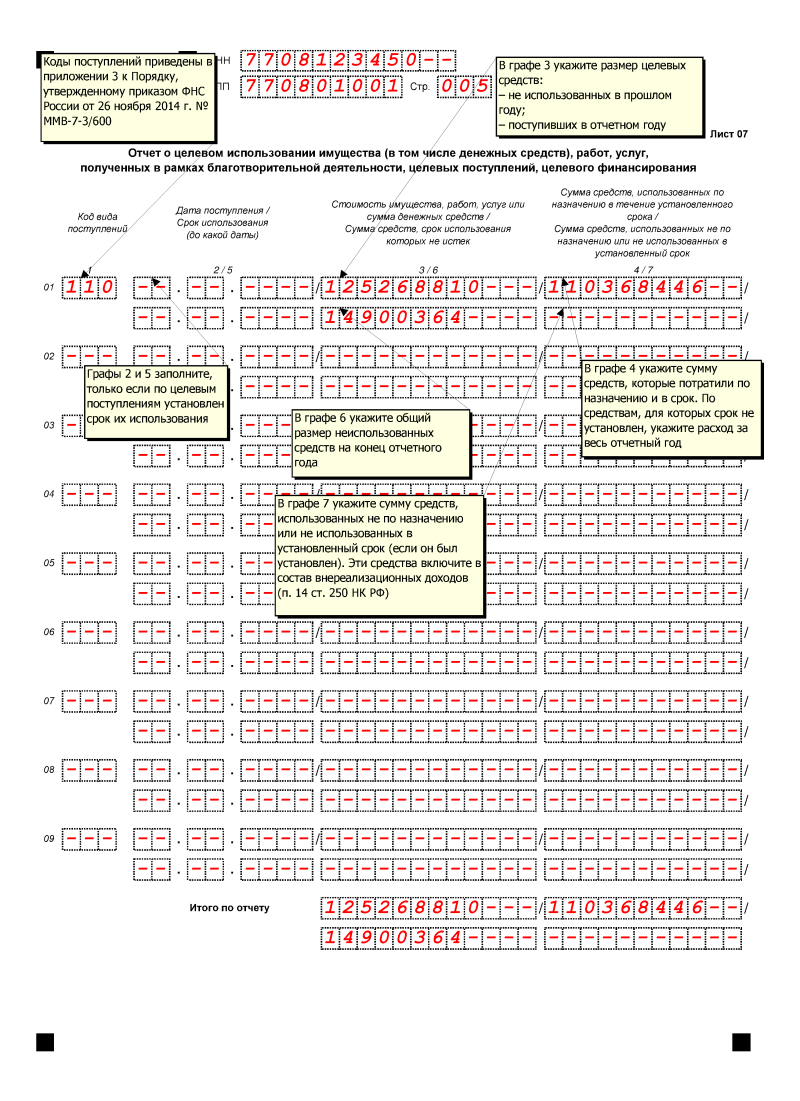

Exemplu de completare a foii 07 a declarației privind impozitul pe venit

Procedura de depunere a unei declarații revizuite privind impozitul pe venit pentru o divizie separată

Probleme care trebuie rezolvate

Declarație rafinată pentru perioada anterioară tranziției la o plată centralizată a impozitului

Declarație rafinată pentru perioada de după trecerea la o plată centralizată a impozitului

Diviziunea separată actuală *

În ce formă să emităm

Ce PPC să specificați

La fel ca în declarația inițială.

La bugetul regional - prin detaliile inspecției la locul de înregistrare a unității responsabile

În conformitate cu detaliile inspecției la locul de înregistrare a departamentului responsabil

La locul unității responsabile

În caz de plată excedentară la bugetul regional - la inspecția la locul de înregistrare a unității responsabile

La locul de înregistrare a unității responsabile

Diviziune separată lichidată **

Ce birou fiscal trebuie luat

La sediul sediului central al organizației, în cazul în care:

- impozitul pe divizia lichidată a fost transferat de sediul central al organizației;

- singura divizie separată (în același timp toate diviziunile separate) a organizației a fost lichidată;

- subdiviziunea separată responsabilă de transferul impozitelor pe subiectul Federației Ruse a fost lichidată, puterile sale au fost transferate organizației mamăLa locul unei diviziuni separate responsabile de transferul impozitelor asupra subiectului Federației Ruse - în cazul în care impozitul pe divizia lichidată a fost plătit la nivel central printr-o altă divizie separată

La locul unei diviziuni separate, nou-numit ca responsabil pentru transferul de impozite pentru o entitate constitutivă a Federației Ruse, dacă o diviziune separată responsabilă cu transferul de impozite pentru o entitate constitutivă a Federației Ruse a fost lichidată și autoritatea sa a fost transferată unei alte diviziuni separate

În ce formă să emităm

La fel ca și declarația inițială

Ce cod de indicat în coloana "la locație (contabilitate)"

Ce PPC să specificați

Divizia separată PPC

Ce cod OKTMO (OKATO) trebuie specificat în declarația clarificată

La fel ca în declarația primară.

Dacă declarația primară conține codul OKTMO în câmpul corespunzător, atunci indicați același cod în cel actualizat.

Dacă codul OKATO se află în declarația primară, introduceți-l în clarificare

În conformitate cu detaliile de inspecție pentru a transfera suprataxa

În bugetul regional - în conformitate cu detaliile inspecției la locul de înmatriculare a unității de conducere

Ce cod OKTMO indică în comanda de plată pentru o plată suplimentară

Codul OKTMO pe fosta locație a unei diviziuni separate

Cu o taxă suplimentară la bugetul regional - codul OKTMO la locul unde se află unitatea responsabilă

Ce autoritate fiscală să solicite compensarea sau returnarea

La locul înregistrării unității principale

La locul de înregistrare a unității responsabile *

* Procedura de depunere a declarațiilor revizuite privind impozitul pe venit pentru subdiviziunile separate existente decurge din prevederile paragrafelor 5 și 6 ale articolului 81 alineatele 1 și 5 din articolul 289 alineatul (2) din articolul 288 din Codul Fiscal al Federației Ruse.

** Regulile pentru depunerea declarațiilor revizuite privind impozitul pe venit pentru subdiviziuni separate lichidate sunt stabilite în clauza 2.8 a procedurii, aprobată prin ordin al Serviciului Federal Federal al Rusiei din 26 noiembrie 2014 nr. MMB-7-3 / 600 și clarificată în scrisorile Serviciului Federal Federal al Rusiei din 30 decembrie 2009 Nr. ShS-22-3 / 990, UFNS al Rusiei la Moscova din 28 mai 2009 Nr. 16-15 / 053908 din 15 aprilie 2009 Nr. 16-15 / 36239 din 15 decembrie 2008 Nr. 20 -12/116390.

27.01.2017

Fiecare agenție guvernamentală este supusă impozitării. În pofida faptului că instituțiile de stat se confruntă cel mai adesea cu obiectul impozitului în sine, ele sunt încă obligate să depună o declarație de TVA (taxa pe valoarea adăugată).

În acest articol, vom analiza cazurile în care o instituție de stat trebuie să depună declarația de TVA și când este scutită de aceasta.

Declarația privind TVA. Cum să trimiteți rapoarte fără dureri de cap?

Trimiteți declarația de TVA trebuie să fie o dată pe trimestru (3 luni), 25 de numere. La livrarea raportului este dat o lună, în conformitate cu paragraful 5 al articolului 174 din Codul Fiscal al Federației Ruse. De exemplu, pentru primul trimestru, rapoartele trebuie trimise înainte de data de 25 aprilie a anului curent. Prezentarea târzie a rapoartelor este o încălcare a taxelor, pentru care va trebui să plătiți o amendă.

Dacă, după depunerea declarației de TVA, veți găsi o eroare - nu vă faceți griji. Declarația inițială poate fi corectată (clauza 3 din articolul 88 din Codul Fiscal al Federației Ruse), dar dacă ignorați eroarea, există riscul de a obține o amendă.

Pauze fiscale pentru instituțiile de stat. Returnarea simplificată a TVA

Declarația simplificată înlocuiește rapoartele complexe, iar pregătirea acesteia nu durează prea mult. Instituțiile publice au dreptul să ia "plata simplificată" pentru TVA, cu respectarea mai multor condiții.

- Dacă nu există fluxuri de numerar în conturile băncii contribuabilului; dacă nu există elemente impozabile cu privire la TVA. Aceste cerințe sunt prevăzute la articolul 80 alineatul (2) din Codul fiscal al Federației Ruse și în scrisoarea Serviciului Federației Federale din 19 decembrie 2014 N GD-4-3 / [protejat prin e-mail] "Cu privire la depunerea declarațiilor fiscale pentru TVA."

- În cazul în care organizația nu a efectuat nicio operațiune (inclusiv taxe vamale), care se reflectă în declarația de TVA (ordin al Serviciului Federal Federal al Rusiei din data de 29 octombrie 2014 Nr. ММВ-7-3 / [protejat prin e-mail]).

Dacă o organizație îndeplinește toate aceste cerințe, atunci are dreptul deplin la o declarație simplificată. Acesta ar trebui să fie prezentat autorității fiscale la locul organizației sau al locului de reședință al unei persoane până cel târziu în a douăzecea zi a lunii care urmează după ultimul trimestru, jumătate, 9 luni, anul calendaristic (articolul 80 din Codul Fiscal RF și apendicele 2 la ordinul 62n).

Exonerarea completă de la declarația de TVA

Pe lângă raportarea simplificată, este posibilă obținerea unei scutiri totale de la prezentarea unui raport fiscal. Instituțiile de stat trebuie să îndeplinească anumite cerințe (în conformitate cu articolul 145 din Codul Fiscal al Federației Ruse) și să nu îndeplinească obligațiile unui agent fiscal pentru această taxă.

O organizație poate beneficia de o scutire dacă pentru cele trei luni calendaristice consecutive anterioare suma veniturilor din vânzarea de bunuri (muncă, servicii), fără taxe, nu a depășit în total două milioane de ruble.

Pentru a obține o scutire completă de raportarea TVA, trebuie să trimiteți o notificare despre utilizarea dreptului la scutire de la obligațiile contribuabilului către autoritatea fiscală. Înainte de aceasta, este necesar să se adune un pachet de documente: extrase din cartea de vânzări și bilanțul (clauza 6 din articolul 145 de mai sus din Codul Fiscal al Federației Ruse).

Dacă aveți întrebări, întrebați-le în comentarii sau pentru o consultare specializată. prin numărul gratuit de telefon 8-800-250-8837. Aboneaza-te la blogul nostru pentru a nu pierde noi materiale interesante.

Contabilii instituțiilor de stat întâmpină uneori dificultăți în fața impozitului pe venit. Faptul este că direcția principală a instituțiilor de stat este furnizarea de servicii publice și îndeplinirea altor funcții ale statului. Și veniturile din prestarea de servicii statale și municipale nu sunt supuse impozitării, acest lucru este clar menționat în paragraful 33.1 al paragrafului 1 al articolului 251 din Codul Fiscal al Federației Ruse.

Cu toate acestea, agențiile guvernamentale au alte surse de venit. Acesta este motivul pentru care unii nu pot înțelege ce fel de profit ar putea acumula impozite. Vom vorbi despre asta astăzi.

Când plătesc instituțiile de stat impozitul pe venit?

Instituțiile statului nu sunt excluse de la numărul de contribuabili ai organizației. Orice venit care nu figurează la articolul 251 din Codul Fiscal al Federației Ruse este supus impozitării pe motive generale. Dacă instituția primește anumite venituri (cu excepția celor neimpozabile), aceste fonduri sunt incluse în baza impozabilă a impozitului pe profit.

Impozitele se impun asupra profiturilor obținute din vânzarea de bunuri și servicii, în conformitate cu articolul 249 din Codul fiscal, precum și profiturile din venituri neoperative, în conformitate cu articolul 250 din Codul fiscal. În special:

- Atunci când o agenție guvernamentală primește venituri din vânzarea unui activ, în conformitate cu legea, un astfel de profit este înregistrat ca venit din vânzarea de bunuri.

- În cazul în care instituția de stat primește fonduri de la chiriaș pentru rambursarea plăților de utilitate, atunci acest profit este considerat venit ne-funcțional al instituției.

Să dăm un exemplu: atunci când o instituție emite un dosar de angajare sau o inserție către un salariat, în general, se percepe o taxă. Mărimea acestei taxe este determinată de valoarea cheltuielilor pentru achiziționarea unei cărți sau a unei inserții. Suma pe care angajatul a rambursat-o instituției trebuie luată în considerare la stabilirea bazei de impozitare pentru impozitul pe profit.

Situațiile sunt destul de obișnuite, însă, de cele mai multe ori, ele ridică întrebări cu privire la acumularea impozitelor. Trebuie amintit că aceste tipuri de venituri nu sunt incluse în lista articolului 251 din Codul Fiscal al Federației Ruse menționate mai sus, prin urmare, acestea sunt impozitate.

Pentru a înțelege în mod clar problema impozitării profiturilor unei instituții publice, studiați întotdeauna natura venitului. Codul fiscal și statutul (regulamentele) instituției vor ajuta în acest sens.

Dacă aveți întrebări legate de impozitare, le puteți întreba în comentariile acestui articol sau puteți consulta cu expertul nostru. prin numărul gratuit de telefon 8-800-250-8837. Aboneaza-te la actualizările blogului nostru pentru a evita lipsa de noi postări utile.

Impozitarea instituțiilor de stat și bugetare

Declarații fiscale

literatură

1. Conceptul de instituții publice și de stat

Recent, legislația care reglementează contabilitatea fiscală a instituțiilor care beneficiază de finanțare de la buget a fost modificată semnificativ. De aproape doi ani, astfel de organizații au fost obligate să mențină un sistem de contabilitate fiscală similar cu cel realizat de organizațiile comerciale. Luați în considerare interdependența statutului instituției și a posibilității de a obține venituri impozabile, precum și particularitățile contabilității impozitelor pentru instituțiile publice.

Specificul statutului juridic și al activităților organizațiilor nonprofit nu sunt reflectate în majoritatea capetelor Codului Fiscal al RF. În acest context, ei au un mare număr de îndoieli, ambiguități și contradicții în regulile de calculare a impozitelor - spre deosebire de organizațiile care operează pe principii comerciale. Luați în considerare condițiile generale de impozitare a unor astfel de organizații non-profit ca instituții de stat sau municipale pentru fiecare impozit separat.

În conformitate cu articolul 120 din Codul civil al Federației Ruse, o instituție este o organizație non-profit creată de proprietar pentru a-și exercita funcții de conducere, sociale, culturale sau de altă natură cu caracter necomercial.

În conformitate cu Codul Fiscal al Federației Ruse (articolul 6), o instituție bugetară este o instituție de stat (municipală), sprijin financiar pentru îndeplinirea funcțiilor sale, inclusiv prestarea serviciilor publice (municipale) persoanelor fizice și juridice în conformitate cu sarcina de stat (municipală) efectuate pe cheltuiala bugetului, pe baza estimărilor bugetare.

O instituție de stat sau municipală poate fi o instituție autonomă, bugetară sau guvernamentală.

O instituție de stat este o instituție de stat (municipală) care oferă servicii de stat (municipale), desfășoară activități și (sau) îndeplinește funcții de stat (municipale) pentru a asigura implementarea competențelor organelor de stat (autori- tății de stat) sau ale autoguvernărilor locale prevăzute de legislația Federației Ruse Susținerea financiară a acestora se efectuează în detrimentul bugetului relevant pe baza bugetului tnoj estimează. În același timp, operațiunile cu fonduri bugetare se fac prin intermediul conturilor personale deschise în Trezoreria Federală (secțiunile 2 și 4 ale articolului 161 din Codul bugetar al Federației Ruse). Instituția statului poate fi îndreptățită să desfășoare activități economice, dacă acest lucru este prevăzut în actul constitutiv.

În ceea ce privește activitățile generatoare de venit, alineatul (3) al art. 161 BK al Federației Ruse prevede dreptul instituțiilor statului de a desfășura astfel de activități, dar numai dacă este consacrat în documentele constitutive.

În același timp, veniturile primite de instituțiile statului de la prestarea serviciilor cu plată sunt supuse transferului la buget, deoarece se referă la veniturile neimpozabile ale bugetelor sistemului bugetar al Federației Ruse (clauza 3, articolul 41 din Codul civil al Federației Ruse).

La rândul său, Codul Fiscal al Federației Ruse prevede o dispoziție specială potrivit căreia, la stabilirea bazei de impozitare, nu se iau în calcul veniturile sub formă de fonduri primite din prestarea de servicii de stat (municipale) de către instituțiile statului, precum și din execuția altor state (municipale) (articolul 33.1 p.1 din articolul 251 din Codul Fiscal al Federației Ruse). În același timp, un serviciu ar trebui să fie înțeles ca rezultat al activității unei instituții în interesul unei anumite persoane fizice (juridice) care primește serviciul. De exemplu, implementarea programelor educaționale de învățământ secundar profesional, asistență medicală primară, servicii de bibliotecă pentru utilizatorii bibliotecii.

Merită să se acorde atenție alineatului 2 din scrisoarea Ministerului de Finanțe al Rusiei din data de 02.08.2012 nr. 02-03-09 / 3040, în care se menționează că veniturile instituțiilor de stat primite de aceștia în desfășurarea activităților definite de statutul instituției nu sunt supuse impozitului pe profit procedura prevăzută la art. 251 din Codul Fiscal.

Normele de sub. 33.1 p. 1, art. 251 din Codul Fiscal al Federației Ruse sunt aplicate în mod specific fondurilor primite de instituțiile de stat din prestarea serviciilor de stat (municipale), adică din Recomandările cuprinzătoare adresate autorităților executive ale entităților constitutive ale Federației Ruse, guvernelor locale privind implementarea Legii federale nr.83-FZ din 8 mai 2010 " modificarea unor acte legislative ale Federației Ruse în legătură cu îmbunătățirea statutului juridic al instituțiilor de stat (municipale), elaborate pe baza unui ordin al Guvernului Federației Ruse din 16.10.2010 Nr. C C-P16-7135, în cadrul sarcinilor definite pentru aceste instituții și în conformitate cu lista serviciilor. Astfel, nu toate serviciile prevăzute de actul constitutiv pot fi clasificate drept stat (municipale); în consecință, în unele situații instituțiile statului vor plăti impozitul pe venit.

Caracteristicile impozitării instituțiilor bugetare și de stat ale TVA

Impozitarea instituțiilor de stat și municipale TVA are următoarele caracteristici.

Nr. 5 p. 2 Art. 146 din Codul Fiscal al Federației Ruse stabilește o dispoziție comună pentru toate tipurile de instituții de stat și municipale potrivit cărora donarea de servicii pentru transferul de mijloace fixe către instituțiile de stat și municipale nu este supusă TVA.

Subvențiile acordate de la bugetul de la nivelul corespunzător instituțiilor bugetare și autonome pentru îndeplinirea sarcinilor de stat (municipale) nu sunt supuse TVA. Acest lucru se datorează faptului că, în conformitate cu paragraful 3 al art. 39 din Codul Fiscal al Federației Ruse, transferul de active fixe, imobilizări necorporale și (sau) alte bunuri către organizații non-profit pentru realizarea principalelor activități legale care nu sunt legate de activități comerciale nu este recunoscut ca vânzarea de bunuri, lucrări, servicii. (Subvențiile sunt în numerar și, potrivit paragrafului 2 al articolului 130 din Codul civil al Federației Ruse, aparțin bunurilor mobile).

În conformitate cu PP.4.1 p.2 Art. 146 din Codul Fiscal al Federației Ruse, obiectul impunerii TVA nu este recunoscut ca fiind prestarea de servicii de către instituțiile statului, precum și instituțiile bugetare și autonome în cadrul unei sarcini de stat (municipale), sursa de sprijin financiar pentru care este o subvenție din bugetul corespunzător al sistemului bugetar al Federației Ruse. Dar serviciile (munca) furnizate (efectuate) de către instituții autonome și bugetare în mod plătit - indiferent dacă sunt furnizate ca parte a sarcinii sau care depășesc sarcina fondatorului - sunt supuse TVA-ului în conformitate cu procedura generală.

Trebuie remarcat că Art. 149 din Codul Fiscal al Federației Ruse stabilește o gamă largă de operațiuni scutite de TVA. Acestea includ, în special, servicii care oferă instituții autonome și de stat în domeniile sănătății, educației, culturii, protecției sociale a populației, activităților de arhivă și în alte domenii. Operațiunile specifice scutite de TVA sunt enumerate în art. 149 din Codul Fiscal al Federației Ruse.

De exemplu, nu există motive de impunere a TVA pentru furnizarea de parcare (locuri de parcare) pentru utilizarea pe bază de taxă pe teritoriul unui singur loc de parcare furnizat de o instituție publică de stat.

Cu toate acestea, operațiunile cu privire la vânzarea de active nefinanciare, produse alimentare și produse nealimentare, precum și drepturi de proprietate, efectuate de instituții publice, sunt supuse TVA în conformitate cu procedura generală.

În efectuarea tranzacțiilor scutite de impozitare în conformitate cu paragrafele 1-3 ale art. 149 din Codul fiscal, instituțiile de TVA nu plătesc. De exemplu, vânzarea de bunuri imobile (clădiri) unei persoane în temeiul unui contract de vânzare a bunurilor municipale ale unei administrații municipale este supusă TVA, deoarece această operațiune nu corespunde prevederilor subpolului. 4.1 p. 2 Art. 146 din Codul Fiscal al Federației Ruse. În această situație, TVA este plătită de către organul administrației publice locale care efectuează operațiuni de implementare a acestora.

Serviciul furnizat de instituția publică federală pentru transferul către utilizarea gratuită a organizației sindicale a proprietății (spații nerezidențiale) aflate sub conducerea operațională nu este supusă TVA.

Întrucât operațiunile de prestare a serviciilor (prestări de servicii) de către instituțiile statului nu sunt recunoscute ca fiind supuse TVA, nu se întocmesc facturi la efectuarea acestor operațiuni de către instituțiile de stat (subcapitolul 4.1, clauza 2, articolul 146 din Codul Fiscal al RF). În același timp, valoarea contravalorii TVA nu este specificată în contracte. În cazul în care instituția a emis totuși o factură cu TVA, ea devine obligată să plătească TVA-ul la buget (secțiunea 5 articolul 173 din Codul Fiscal al Federației Ruse). Și chiar și în acest caz, dreptul de deducere de la cumpărător pe o astfel de factură nu apare.

Caracteristicile aplicării impozitului pe venit

Codul Fiscal al Federației Ruse a stabilit următoarele caracteristici ale aplicării impozitului pe venitul corporativ în raport cu instituțiile de stat și municipale de toate tipurile.

Listați veniturile din care instituția de stat este obligată să calculeze și să plătească impozitul pe venit:

sumele compensațiilor datorate de făptuitorii care au provocat prejudicii instituției (paragraful 3 al articolului 250 din Codul Fiscal al Federației Ruse);

cuantumurile amenzilor, penalităților și penalităților pentru încălcarea obligațiilor contractuale de către contrapărți (articolul 250 alineatul (3) din Codul Fiscal al Federației Ruse);

sumele de chirie pentru furnizarea de bunuri pentru utilizare și plățile de licență pentru furnizarea de obiecte de proprietate intelectuală (paragrafele 4 și 5 din articolul 250 din Codul Fiscal al Federației Ruse);

sumele de bani, precum și valoarea bunurilor primite gratuit de către instituție (cu excepția excepțiilor prevăzute la articolul 251 din Codul Fiscal al Federației Ruse) (articolul 250 alineatul (8) din Codul Fiscal al Federației Ruse);

donații utilizate în alte scopuri (clauza 14 din articolul 250 din Codul Fiscal al Federației Ruse);

costul materialelor sau al altei proprietăți obținute în timpul dezmembrării sau dezmembrării activelor fixe dezafectate (cu excepția cazurilor prevăzute la articolul 18 alineatul (1), articolul 251 din Codul fiscal) (secțiunea 13 articolul 250 din Codul fiscal);

valoarea despăgubirilor de asigurare primite de la societatea de asigurări în baza unui contract de asigurare de proprietate în legătură cu evenimentul asigurat;

valoarea compensației pentru cheltuielile efectuate în legătură cu implementarea Legii federale din 28.03.1998 Nr. 53-ФЗ "Cu privire la serviciul militar și militar" primită de la comisariatele militare;

sume de bani primite de la chiriași în compensații pentru utilități, servicii operaționale;

sumele de bani primite în baza contractului social de angajare pentru plata pentru întreținerea, repararea și închirierea spațiilor rezidențiale;

sumele de bani primite ca rambursarea cheltuielilor cu plata taxelor de stat și a costurilor de judecată;

valoarea surplusului de proprietate identificat ca rezultat al inventarului (articolul 20 din articolul 250 din Codul Fiscal al RF);

valoarea bunurilor de stat (municipale) vândute.

Pentru instituțiile de stat, următoarele sunt excluse din baza de impozitare a veniturilor:

venituri sub formă de fonduri primite din prestarea serviciilor de stat (munci), precum și din îndeplinirea de către acestea a altor funcții de stat (municipale) (sub-clauza 33.1 clauza 1 a articolului 251);

cheltuielile legate de executarea funcțiilor de stat (municipale), prestarea de servicii și executarea lucrărilor (paragraful 48.11 al articolului 270 din Codul Fiscal al Federației Ruse).

Veniturile instituțiilor autonome și bugetare din activitățile generatoare de venit sunt puse la dispoziția lor și sunt luate în considerare ca venit atunci când se calculează impozitul pe venit în conformitate cu procedura general stabilită.

La calcularea bazei de impozitare a impozitului pe venit nu se calculează venitul:

bunurile primite de instituțiile de stat și municipale prin decizia autorităților executive de la toate nivelurile (sub-8, paragraful 1 al articolului 251 din Codul Fiscal al Federației Ruse);

proprietate obținută în cadrul unei finanțări specifice (clauza 14, clauza 1, articolul 251 din Codul Fiscal al Federației Ruse);

cu excepția încasărilor alocate sub formă de bunuri accizabile (clauza 2 din articolul 251 din Codul Fiscal al Federației Ruse).

Instituțiile de stat (municipale) de toate tipurile care au primit bunuri sau fonduri în cadrul unei finanțări specifice trebuie să îndeplinească două condiții definite în articolul 2 clauza 2. 251 din Codul Fiscal al Federației Ruse, astfel încât această proprietate sau fonduri să nu fie recunoscute ca venit pentru determinarea bazei de impozitare a impozitului pe venit:

ține evidența separată a veniturilor (cheltuielilor) primite (produse) în cadrul finanțării țintă;

cheltuiți fondurile țintă strict în acest scop, adică în acele scopuri care sunt specificate de către persoană - sursa de finanțare sau pictura bugetară.

Procedura de calculare a impozitului pe venit al organizațiilor și plățile în avans pentru această taxă este determinată de art. 286 din Codul Fiscal al Federației Ruse. În conformitate cu paragraful 3 al prezentului articol, instituțiile bugetare, instituțiile autonome, organizațiile nonprofit care nu au venituri din vânzarea de bunuri (lucrări, servicii) - astfel de ONG-uri sunt, în special, instituții publice - plătesc doar plăți anticipate trimestriale pentru impozitul pe venit conform rezultatelor perioadei de raportare.

În acest stat instituțiile, în conformitate cu paragrafele. 1 p. 1 Art. 333.35 din Codul Fiscal al Federației Ruse și instituțiile de stat care primesc fonduri bugetare până la 1 iulie 2012, în conformitate cu paragrafele. 1.1 al articolului 1 alineatul (1) 333.35 din Codul Fiscal al Federației Ruse sunt scutite de plata taxei de stat pentru dreptul de a folosi denumirile "Rusia", "Federația Rusă" și cuvintele și expresiile formate pe baza acestora în numele organizațiilor sau asociațiilor indicate.

Declarații fiscale

Instituțiile de stat în unele cazuri sunt plătitoare de impozit pe venit, ca urmare a faptului că sunt obligați să depună declarații de impozit pe venit la Serviciul Federal Federal al Rusiei. Dar se pune întrebarea cu privire la necesitatea de a depune o declarație în lipsa veniturilor supuse impozitării.

Clauza 1, art. 246 din Codul Fiscal al Federației Ruse a constatat că organizațiile rusești sunt recunoscute ca plătitoare de impozit pe venit, în timp ce nu există preferințe pentru instituțiile guvernamentale. În temeiul alineatului (1). 289 din Codul Fiscal al Federației Ruse, contribuabilii sunt obligați la sfârșitul fiecărei perioade de raportare și fiscale să prezinte autorităților fiscale la locul localizării și amplasării fiecărei divizări separate a declarațiilor fiscale corespunzătoare.

Cu toate acestea, există o excepție de la această regulă. Organizațiile non-profit (și o instituție publică este o organizație non-profit) care nu au obligația de a plăti impozitul pe venit, depun o declarație într-o formă simplificată numai după perioada fiscală (paragraful 2 al articolului 289 din RF Tax Code). Astfel, dacă instituția are venituri impozabile, este obligată să prezinte declarații fiscale conform procedurii general stabilite, cu toate acestea, dacă nu rezultă venituri impozabile și chiar și în cazul în care activitatea economică nu este prevăzută prin titluri, trebuie depusă declarația fiscală.

În același timp, raportul privind utilizarea specifică a bunurilor (inclusiv numerar), lucrările, serviciile primite ca parte a activităților caritabile, veniturile alocate, finanțarea alocată (pagina 07 a declarației privind impozitul pe profit) nu include fonduri sub formă de limite ale obligațiilor bugetare credite), în conformitate cu procedura stabilită, instituțiilor statului.

În mod similar, declarația privind impozitul pe profit, instituțiile publice sunt obligate să depună declarații de TVA (clauza 1 din articolul 143 din Codul Fiscal al Federației Ruse). În cazul în care o instituție publică efectuează o activitate (furnizarea de servicii) în cadrul unei sarcini de stat (municipale), sursa de sprijin financiar pentru care este o subvenție din bugetul relevant al sistemului bugetar al Federației Ruse, care nu este recunoscută ca obiect al impozitării (subcapitolul 4.1, paragraful 2, articolul 146 din Codul Fiscal RF) operațiunile trebuie să se reflecte în sec. 7 declarații de TVA, ale căror forme au fost aprobate prin ordinul Ministerului Finanțelor al Rusiei din data de 10.15.2009 Nr. 104n. În această secțiune, instituția poate completa c. 1 și 2 p. 010.

În conformitate cu paragraful 6 al art. 346.2 din Codul Fiscal al Federației Ruse, instituțiile de stat, autonome și bugetare nu au dreptul să se transfere la plata unei singure taxe agricole.

Astfel, instituțiile de stat și municipale au multe privilegii în domeniul impozitării. Ei nu plătesc TVA atunci când efectuează o activitate în cadrul misiunii de stat (municipale). Subvențiile acordate pentru această sarcină, precum și transferul gratuit al activelor fixe acestor instituții nu sunt, de asemenea, supuse TVA-ului. TVA ar trebui să fie plătită numai de către instituțiile autonome și bugetare care furnizează servicii (lucrări) (plătite) în mod platit (dacă nu sunt menționate la articolul 149). La calcularea bazei de impozitare a impozitului pe venit nu se calculează venitul: bunurile primite prin decizia autorităților executive; primite în cadrul unei finanțări specifice; alocat veniturilor și, de asemenea, nu ia în considerare veniturile și cheltuielile instituțiilor de stat în legătură cu îndeplinirea funcțiilor publice. Toate celelalte venituri, cheltuieli și fonduri utilizate pentru alte scopuri decât cele prevăzute sunt acceptate pentru calcularea impozitului pe profit în mod general stabilit. Instituțiile bugetare și de stat sunt, de asemenea, scutite de plata statului. taxe pentru dreptul de a folosi numele "Rusia", "Federația Rusă" și cuvintele derivate din acestea în numele lor. Codul Fiscal stabilește că instituțiile statale, autonome și bugetare nu au dreptul să treacă la plata unei singure taxe agricole. Legile din aceste regiuni din regiunea Tyumen oferă și avantaje pentru impozitul pe proprietate și impozitul pe transport.

impozitarea bugetului de stat

literatură

1.Codul Federal al Federației Ruse [Text]: Legea federală a Federației Ruse din 31 iulie 1998 Nr. 145-FZ (modificată la 21 iulie 2014) (cu modificările și completările ulterioare, a intrat în vigoare la 1 septembrie 2014) Reuniunea legislației Federației Ruse. - 1998. - Nr 31. - Art. 3823.

2.Codul fiscal al Federației Ruse. Partea întâi [Text]: Legea federală a Federației Ruse din 31 iulie 1998 nr. 146-ФЗ (astfel cum a fost modificată la 28.07.2012 Nr. 144-FЗ) // Reuniunea legislației Federației Ruse. - 1998. - Nr 31. - Art. 3824.

.Codul fiscal al Federației Ruse. Partea a doua [Text]: Legea federală a Federației Ruse din 5 august 2000 Nr. 117-ФЗ (modificată la data de 02.10.2012 Nr. 162-ФЗ) // Reuniunea legislației Federației Ruse. - 2000. - Nr. 32. - Art. 3340.

.Zhigalov D.V. Instituții autonome: probleme curente de activitate [Text]: ghid de studiu / D.V. Zhigalov. - M .: Fundația "Institutul de Economie Urbană", 2010. - 118 p.

.Y. Petrov Reforma bugetară și fiscală: de la presiunea fiscală la minimul necesar [Text] // Economic Journal of Russia. - 2013, - № 11.

.Petrov Yu., Afonina S., Zhukova M., Karapetyan A., Safaulina J. Coliziuni ale sistemului fiscal și codului fiscal [Text] // Jurnalul Economic Rus - № 5-6. - 2013.

.Romanovsky MV, Vrublevskaya O.V. Sistemul bugetar al Federației Ruse [Text]: un manual. - M .: YURAYT, 2011.

.Filippova N.A. Impozitarea organizațiilor non-profit [Text]: manual / N.A. Filippova, L.P. Koroleva, O.V. Derina, T.V. Yermoshina .- M .: KNORUS, 2012.-288 p.

.Finanțarea organizațiilor bugetare [Text]: un manual pentru studenții înmatriculați în specialitățile economice, specialitatea "Finanțe și credit" / ed. GB Polul. - ediția a doua, Pererab. și adăugați. - M .: UNITY-DANA, 2012. - 463 pag.

.Christian V.F. Pe direcțiile de dezvoltare a reformei fiscale [Text] // Finanțe. - 2012, - № 4. - p. 29.

.Chernik D.G. Impozite [Text]: ghid de studiu. - M .: Finanțe și statistici, 2010.

Ordine de lucru

Experții noștri vor ajuta să scrie o lucrare cu un control obligatoriu pentru unicitatea sistemului "Antiplagiat"

Trimiteți o cerere cu cerințele acum pentru a afla costul și posibilitatea de a scrie.