Care este beneficiul fiscal selectiv? Impozitare preferențială

Beneficiile fiscale - un avantaj pentru contribuabili

Tipurile și eficacitatea beneficiilor fiscale, asupra beneficiilor fiscale, beneficii 2013

Pauzele fiscale sunt definiția

Reduceri fiscale - asta este un avantaj oferit de stat sau de administrațiile locale, o anumită categorie de contribuabili. Acesta este avantajul unei poziții economice mai favorabile față de ceilalți contribuabili. - unul dintre mecanismele statului politica fiscalăintroduse pentru rezolvarea problemelor din sfera socială și economică.

Reduceri fiscale - esteavantajul acordat anumitor categorii de contribuabili și plătitori de taxe prevăzute de legislația privind taxele și onorariile, în comparație cu alți contribuabili sau plătitori de taxe, inclusiv posibilitatea de a nu plăti impozit sau să le plătiți mai puțin.

Pauzele fiscale suntcel mai important element al oricarei impozitcu caracter excepțional.

Beneficiile fiscale pot fi împărțite în următoarele grupuri: persoane fizice și persoane juridice. indemnizații fiscale generale și economice; și stimulente fiscale economice externe menite să stimuleze exporturile și beneficii economice generale. Orice beneficii au atât consecințe negative pentru a statului și pozitivă pentru cei cărora li se oferă. Deci, pentru a statului aceasta este o scădere a veniturilor fiscale, iar pentru cei cărora li se oferă este o oportunitate de a-și îmbunătăți bunăstarea. De obicei, pauzele de impozitare sunt acordate în cadrul sprijinului guvernamental pentru afaceri, adesea în timpul crizelor economice.

Scopul beneficiilor fiscale

Scopul scutirilor de impozit este de a reduce obligația fiscală a unei obligații fiscale - amânarea și plata în rate, care, în cele din urmă, conduce în mod indirect și la o reducere a pasivelor fiscale (amânare și obligații de plată poate fi considerată prezentarea efectivă a unui împrumut gratuit sau concesional). Obiectivul principal este reducerea datoriei fiscale a contribuabililor. obligațiial doilea obiectiv, care este practicat în practică relativ mai puțin frecvent, este un plan de întârziere sau de rambursare. de plată. Cu toate acestea, al doilea obiectiv ar trebui, de asemenea, să fie considerat o modalitate de a reduce indirect datoriile fiscale, obligațiile de plată fiscală, numai amânarea sau plata în rate sunt efectiv împrumutoferite gratuit sau în condiții preferențiale.

Evaluarea eficacității scutirilor fiscale va avea loc anual în minele finlandeze. Min Fin intenționează să elaboreze o metodologie de evaluare a eficacității scutirilor fiscale, luând în considerare, împreună cu beneficii sistemul bugetar al Federației Ruse, crearea condițiilor favorabile pentru investiții, precum și rezultatele realizării de către contribuabili a beneficiilor primite. Evaluarea eficacității scutirilor fiscale este afectată de Principalele Direcții ale impozitului politică pentru 2013 și pentru planurile 2014 și 2015 aprobate de guvern RFAgențiile fiscale RossSredi printre principalele cheltuieli fiscale ale bugetelor destinate să stimuleze dezvoltarea economică, ca urmare a rezultatelor din 2010, privilegiile sunt alocate în mai multe domenii. Printre acestea - activități de investiții (354 miliarde ruble), inovare (12,2 miliarde de ruble), dezvoltare a industriei (252 miliarde de ruble).

Beneficiile fiscale - asta este

Clasificarea impozitelor

convulsii - scoaterea din impozitare a elementelor (obiectelor) individuale de impozitare. În ceea ce privește impozitele pe profit și scutirea de venit sunt exprimate în faptul că profit sau profitul primit de plătitor de la anumite tipuri de activitate este scos din structura venitului impozabil (venit), adică nu este supus impozitării. De exemplu, art. 251 NK câștignu a fost luată în considerare la determinare baza de impozitare“. În ceea ce privește impozitele pe proprietate, scutirile sunt exprimate în scutirea de la impozitarea anumitor tipuri de proprietăți. Exemplu și scutiri de impozitare pentru anumite categorii de persoane. De exemplu, art. 333,35 NC RF "Beneficii pentru anumite categorii de nat. persoane fizice și organizații. " Scutirile de plată pot fi permanente sau urgente (concedii fiscale).

Beneficiile fiscale - asta este

Sărbătorile fiscale (concediu fiscal) - scutire de la plata impozitul pe venit (sau impozitul pe o parte din profit) pentru un anumit perioadăAcest stimulent stimulează, de regulă, dezvoltarea de noi ramuri de producție. clauza 4.4 a Instrucțiunii MNS №62 despre impozitul pe venit întreprinderile mici și organizațiile întreprinderi Se acordă "concedii fiscale" timp de doi ani în plata impozitelor. Dar acest privilegiu se extindea numai la acele întreprinderi mici care au fost implicate în producția și în același timp prelucrarea produselor agricole, producția de produse alimentare, bunurile de consum, anumite lucrări de construcții și reparații, construcții de materiale de construcții, produse alimentare, echipamente medicale, medicamente și obiecte. medicale, dacă din aceste activități depășesc 70% din total venituri din vânzările de produse (lucrări, servicii).

Beneficiile fiscale - asta este

A fost prevăzută clauza 4.5 a Instrucțiunii "sărbători fiscale" timp de 5 ani întreprinderi, a înregistrat o pierdere în anul precedent (cu excepția pierderilor suferite din tranzacțiile cu valori mobiliare), în ceea ce privește profiturile destinate acoperirii acesteia, sub rezerva utilizării depline a fondurilor de rezervă și a altor fonduri desemnate în acest scop.

Reduceri ale prețurilor fiscale - beneficii menite să reducă baza de impozitare. Plătitorul are dreptul de a reduce baza de impozitare pentru suma de cheltuieli pe obiectivele încurajate de societate și de stat. De exemplu cheltuieli un contribuabil pentru un ONG pentru formarea profesională a programelor educaționale profesionale de bază și suplimentare, formarea profesională și recalificarea angajaților contribuabililor (clauza 3 din articolul 264.1 din Codul Fiscal al Federației Ruse) sau a se vedea subpunctul. 38 p. 1 Art. 264

Beneficiile fiscale - asta este

eliberare - concesiune care vizează reducerea rata impozitului sau cuantumul impozitului pe salariu (impozitul pe salariu). Reducerea ratei de impozitare - de exemplu, scăderea ratei la 0% pentru întreprinderile mari care primesc un profit sub formă de dividende (articolul 284 alineatul (3) al articolului 284 din Codul Fiscal al Federației Ruse). Reducerea salariului fiscal este cea mai eficientă reducere a impozitelor, ceea ce reduce direct suma (suma) impozitului plătit c. A se vedea, de exemplu, obligațiuni ale Academiei din zona calificată din Statele Unite (de fapt, dobânda pe bonificație reduce salariul fiscal)

Beneficiile fiscale - asta este

Amânarea sau plata în tranșe a impozitului. Amânarea sau rambursarea taxei este o formă de modificare termen limită plata impozitului stabilită prin lege. Motivele, condițiile și procedura de acordare a acestor prestații sunt reglementate, a se vedea cap. 9 din Codul fiscal. Aici merită menționat faptul că unii cercetători disting diferența dintre amânări și rate. Astfel, Bryzgalin consideră amânarea ca o amânare a termenului limită pentru plata integrală a impozitului la o dată ulterioară, iar tranșele ca distribuirea valorii impozitului pe anumite părți, cu stabilirea calendarului de plată a acestor părți. împrumut, precum și amânarea (sau planul de plată) a plății impozitelor, reprezintă o formă de modificare a termenului limită pentru plata impozitelor. Există diferențe, de exemplu, în procedurile de acordare a acestor beneficii: amânările sau tranșele sunt furnizate printr-o decizie a organismului autorizat și pentru acordarea unui împrumut fiscal este. Creditele fiscale sunt percepute. interes, precum și pentru furnizarea unui plan de întârziere sau de rambursare. Vezi ch. 9 din Codul fiscal, în care vorbim de creditul pentru impozitul pe investiții.

Beneficiile fiscale - asta este

Returnarea taxei plătite anterior (o parte a impozitului) sau a amnistiei fiscale (să nu se confunde cu eliberarea contribuabilului de sancțiunile financiare) - de exemplu, paragraful 2 al alineatului 2 al art. 151 prevede că, atunci când exportă mărfuri în afara teritoriului vamal al Rusiei în modul vamal de reexport, suma taxei plătite la importul pe teritoriul vamal al Rusiei este returnată contribuabilului în ordinea Plata taxei plătite anterior. Acest tip de lansare este folosit pe scară largă pentru a evita dubla impunere (așa-numitul împrumut pentru taxe străine) - vezi, de exemplu, art. 232 din Codul Fiscal al Federației Ruse (eliminarea dublei impuneri)

Numărul total de pauze fiscale în Rusia

Sistemele fiscale din diferite țări sunt destul de diverse, dar principalul lucru care le unește și în acest sens sistemul de impozitare Federația Rusă corespunde sistemelor țărilor dezvoltate - aceasta este o excepție de la impozitarea capitalului, care operează în producție și de export. Numărul total de stimulente fiscale pe care le folosim la impozitarea profiturilor este suficient de mare. Cu toate acestea, majoritatea scutirilor fiscale prin legenu ar trebui să reducă valoarea reală a impozitului dedus fără beneficii, mai mult de 50%. În țările dezvoltate, numărul de beneficii este mult mai mare decât în Federația Rusă. Așa că Statele Unite există mai mult de 100 dintre ele, în Anglia și Germania, până la 70-80.

În condițiile unei aplicări complete și corecte, după cum notează experții, funcționează în mod normal organizația cu un nivel mediu de rentabilitate, nu ar putea să prezinte profit în bilanțul său și, prin urmare, să fie complet scutit de impozite. Din acest motiv, sistemele tradiționale impozitele pe venit au fost mult timp supuse unor critici clare. O încercare de a elimina unele dintre dezavantajele impozitului pe venit este introdusă în Europa de Vest și în 1992 și în Federația Rusă, taxa pe valoarea adăugată (TVA). Numărul de beneficii pentru această taxă comparativ cu impozitul pe venit este limitat. TVA are avantajul că salariile oamenilor de afaceri sunt incluse în baza sa, ceea ce servește ca stimulent pentru îmbunătățirea eficienței muncii și utilizarea tehnologiei moderne.

Beneficiile fiscale - asta este

Scutirea de la această taxă pentru operațiunile de export este de fapt plata unor subvenții mari pentru afacerile interne. Amortizarea imediată a costului achiziției de active pentru organizații servește ca un stimulent mai mare pentru actualizarea producției decât stabilirea stimulentelor pentru impozitul pe venit. Beneficiile sunt oferite pentru plată taxa pe teren(locale), organizații de impozitare a proprietății, plata TVA, servicii în domeniul culturii, beneficii pentru beneficiari, beneficii pentru participanții la ostilități în Afganistan, întreprinderi mici și mijlocii și altele.

Beneficiile fiscale - asta este

Există multe probleme în ceea ce privește stabilirea și funcționarea beneficiilor legate de îmbunătățirea eficienței acestui instrument de sprijin de stat. Cu ajutorul impozitelor, este într-adevăr capabil să creeze condiții mai mult sau mai puțin favorabile și competitive pentru zonele de afaceri. Dar, în același timp, există o suprimare a altor domenii. Prin urmare, starea valorii socio-economice a unor industrii este inacceptabilă, deoarece în caz contrar libertatea concurenței și principiul justiției sunt inevitabil încălcate. În consecință, politica de acordare a preferințelor ar trebui să faciliteze implementarea priorităților stabilite de stat într-un mod obiectiv (adică există criterii clare de acordare a scutirilor de taxe care minimizează influența grupurilor de interese speciale).

Exemplu de legislație preferențială pentru impozitul funciar

Taxele RF asigură avantaje fiscale în diverse situații sectoare managementul, deci, capitolul 31, este dedicat impozitului funciar, iar articolul 395, caracterizează, în această chestiune, privilegiile fiscale.

Scutite de impozit: 1) a companiei și stabilirea sistemului penitenciar al Ministerului Justiției din Rusia - pe parcele de teren alocate pentru punerea în aplicare directă atribuite acestor companii și instituții de funcții, și 2) societatea - în ceea ce privește terenurile ocupate de către stat a drumurilor publice; 3) societăți religioase - împotriva terenurile care le aparțin, pe care se află clădiri, clădiri și structuri pentru scopuri religioase și caritabile; 4) societăți publice rurale ale persoanelor cu handicap inclusiv cele create ca sindicate ale organizațiilor publice ale persoanelor cu dizabilități), printre membrii cărora persoanele cu dizabilități și reprezentanții lor legali constituie cel puțin 80%, în ceea ce privește terenurile utilizate de acestea pentru implementarea activităților legale;

Firmele autorizate este pe deplin format din contribuțiile acestor organizații publice toate-Rusia ale persoanelor cu handicap, în cazul în care numărul mediu al persoanelor cu handicap în rândul angajaților lor este de cel puțin 50 la sută, iar cota lor din fondul de salarii - nu mai puțin de 25 la sută - în ceea ce privește terenurile utilizate de acestea pentru producție și (sau) vânzarea de bunuri (cu excepția bunurilor accizabile, a materiilor prime minerale și a altor minerale, precum și a altor bunuri conform listei aprobate de Guvernul Rusiei în coordonare cu Federația Rusă Organizațiile publice Kimi ale persoanelor cu handicap) de lucrări și servicii (cu excepția serviciilor broker și a altor servicii intermediare);

instituțiile ale căror proprietari unici sunt societățile publice cu răspundere generală ale persoanelor cu handicap - în ceea ce privește parcelele utilizate de acestea pentru realizarea obiectivelor educaționale, culturale, de sănătate și de fitness, educație fizică, sportivă, științifică, informativă și alte scopuri de protecție socială și reabilitare a persoanelor cu handicap; acordarea de asistență juridică și de altă natură persoanelor cu dizabilități, copiilor cu handicap și părinților acestora; 5) societăți de artă populară și meșteșugărească - în ceea ce privește terenurile situate în locuri de existența artelor și meșteșugurilor populare folosite pentru producție și vânzare elemente de comerț artele și meșteșugurile populare;

Beneficiile fiscale - asta este

6) persoane fiziceReferitor la popoarele indigene din Nord, Siberia și Orientul Îndepărtat Rus, precum și comunitatea popoarelor - în ceea ce privește terenurile utilizate pentru conservarea și dezvoltarea căilor lor de viață tradiționale, mijloacele de trai și meserii; 7) nu mai sunt valabile. - Federal legea (8) societățile rezidente ale unei zone economice speciale, cu excepția organizațiilor menționate la paragraful 11 al prezentului articol, pentru terenurile situate în zona economică specială pentru o perioadă de cinci ani începând cu luna în care a apărut dreptul deținerea fiecărui teren;

Beneficiile fiscale - asta este

9) societățile recunoscute de societățile de administrare în conformitate cu Legea federală "Despre Centrul de Inovare Skolkovo" - în ceea ce privește parcelele care fac parte din teritoriul Centrului de Inovare Skolkovo și care au (dobândit) să îndeplinească direct funcțiile atribuite acestor firme în conformitate cu cu Legea federală; 10) societățile de construcții navale cu statut rezident zona economică specială a producției industriale; - în ceea ce privește terenurile ocupate de proprietatea deținută de acestea și utilizate pentru construirea și repararea navelor pe clădiri, structuri, instalații industriale, de la data înregistrării unor astfel de organizații rezident zonă economică specială pentru o perioadă de zece ani.

Beneficiile fiscale - asta este

Creditul fiscal - scutirea de taxe

Cel mai dificil element al sistemului de beneficii fiscale este împrumut fiscal. Articolul 65 din Codul Fiscal al Federației Ruse stabilește procedura și condițiile de acordare a unui împrumut fiscal, precum și calendarul și disponibilitatea motivelor. Motivele pentru acordarea unui împrumut fiscal sunt prevăzute de normele articolului 64 (paragrafele 1 - 3, paragraful 2). Cu toate acestea, împrumutul fiscal în impozit cod Federația Rusă este în general tăiată de la scutiri de taxe și este definită unilateral ca o modificare a perioadei pentru care obligația fiscală este îndeplinită pentru o perioadă de trei luni până la un an, cu o plată treptată de către contribuabil a sumei împrumutului, iar întârzierea (plata ratelor) plății impozitului este detașată de obligațiile generale ale împrumutului fiscal.

Beneficiile fiscale - asta este

Imprumutatul pentru impozitul pe profit este cea mai promitatoare forma de reglementare fiscala. Acesta este un tip independent de imprumut fiscal directionat, asociat exclusiv cu promovarea activitatilor de investitii si inovare ale intreprinderilor. Conceptul, procedura și condițiile de acordare a împrumutului pentru impozitul pe investiții sunt reglementate de Art.66 și Art. 67 din Codul Fiscal al Federației Ruse. Impozitul pe impozitul pe profit este o astfel de modificare a termenului de plată a impozitelor, în care societatea, în cazul în care există motive, are posibilitatea, într-o anumită perioadă și în anumite limite, de a-și reduce plățile fiscale cu plata ulterioară etapizată a valorii împrumutului și a dobânzii acumulate.

Beneficiile fiscale - asta este

Regimuri speciale de impozitare

impozit prin cod Rusia a introdus un nou concept de "regimuri speciale de impozitare" (articolul 18 din Codul Fiscal al Federației Ruse). Un regim fiscal special este recunoscut ca o procedură specială pentru calculul și plata impozitelor și taxelor pentru o anumită perioadă de timp aplicată în cazurile și în conformitate cu procedura stabilită de legislația în materie de impozite și taxe. Regimurile speciale de impozitare includ sistemul simplificat de impozitare pentru întreprinderile mici, sistemul fiscal în zonele economice libere sistemul de impozitare în entitățile administrativ-teritoriale închise, sistemul de impozitare în executarea contractului de înțelegere și anunțuri de partajare a produsului.

Beneficiile fiscale - asta este

Aceste regimuri nu pot impune condiții de impozitare mai stricte ca urmare a acorduritrebuie remarcat faptul că regimurile fiscale speciale se bazează pe necesitatea reglementării juridice a activităților entităților economice din anumite teritorii ale Rusiei. Unul dintre mecanismele de stimulare a dezvoltării economice, datoriei fiscale, extinderii baza de impozitare creșterea veniturilor ar trebui să fie o restructurare a arieratelor fiscale. Într-un sens larg, restructurarea este una din modalitățile de a rezolva problema neplății sistem bugetar și crearea premiselor pentru îmbunătățirea situației economice.

Beneficiile fiscale - asta este

Într-o înțelegere mai restrânsă și mai specifică - aceasta este o amânare a plății plăților fiscale și înghețarea sancțiunilor financiare pentru o anumită perioadă de timp, adică transferul obligațiilor întreprinderilor către bugetul de la cele curente la cele pe termen lung. Restructurarea începută în 1999 a fost amânată, iar acest lucru se datorează, în primul rând, dezvoltării insuficiente a mecanismului de angajare a datoriilor către instituțiile federale bugetÎn general, avantajele fiscale de natură individuală sau de grup ar trebui să se concentreze în primul rând pe producători (industrii, tipuri de producție), asigurând producerea de produse competitive pe piața mondială care pot da un efect economic și fiscal.

Modificări ale stimulentelor fiscale 2013

De la 1 ianuarie 2013 nu este impozitat bunuri mobile indiferent de tipul de activitate al organizației Legea din 29 noiembrie 2012 N 202-FZ a modificat capitolul 30 din Codul fiscal "impozitul pe proprietate". Dacă ați achiziționat proprietatea în decembrie 2012 și ați pus în funcțiune după 1 ianuarie 2013, atunci, în acest caz, puteți beneficia de reducerea impozitului pe proprietate în acest an. De exemplu, dacă ați cumpărat o mașină pe 20 decembrie și l-ați pus în funcțiune pe 9 ianuarie, nu mai plătim impozitul pe proprietate. De asemenea, în caz

plan

4.1. Conceptul de beneficii fiscale

4.2. Sistem de reduceri fiscale

4.3. Tipuri și forme de beneficii fiscale

4.4 Reglementarea juridică a beneficiilor fiscale teritoriale

4.1 În ciuda faptului că beneficiile fiscale sunt legate de elemente suplimentare ale impozitului, această problemă este una dintre cele mai discutabile. Scopul principal al beneficiilor este de a reduce presiunea fiscală asupra plătitorului. Beneficiul poate fi realizat prin reducerea obiectului, a bazei, a valorii impozitului, amânarea datoriei fiscale. Prin mecanismul de impozitare a beneficiilor, îndeplinesc funcțiile de reglementare și de stimulare, creând interesul contribuabililor.

Scutirea este scutirea (integrală sau parțială) a contribuabilului, ținând seama de caracteristicile sale, de la plata impozitului. Aici este necesar să subliniem trei circumstanțe.

În primul rând, un privilegiu este o scutire de la plata și nu de la o obligație fiscală, de când obligația este amânată, plata impozitului rămâne, iar scutirea (pentru o anumită perioadă) se aplică numai recalculării fiscale și la expirarea unei anumite perioade obligația este supusă vânzării ). În plus, datoria fiscală include mai multe componente: contabilitatea fiscală; plata impozitelor; declarațiile fiscale. Și dacă contribuabilul poate fi scutit de plata impozitului, atunci el va avea responsabilitatea pentru contabilitate și raportare.

În al doilea rând, scutirea este posibilă în două volume: integral - atunci când contribuabilul este complet scutit de plată și parțial - atunci când presiunea fiscală este redusă prin reducerea obiectului (obiect etc.) sau amânarea plății impozitului.

Astfel, prestația fiscală este recunoscută ca scutirea contribuabilului de la dobândirea și plata impozitelor sau plata impozitului într-o sumă mai mică dacă există motive specificate de legislația Ucrainei.

Scutirea de impozit este posibilă în totalitate sau parțial.

Atunci când este scutită în totalitate, contribuabilul este scutit de pe urma achitării și plății impozitelor.

În cazul unei scutiri parțiale, contribuabilul este scutit de plata impozitului numai într-o anumită parte din datoria sa fiscală. Motivele pentru acordarea scutirilor de taxe sunt caracteristicile care caracterizează un anumit grup de contribuabili; tipul activității lor și obiectul impozitării.

Atunci când se descrie o taxă, este necesar să se acorde atenție reglementării avantajelor fiscale. În plus, această prevedere ar trebui să nu conțină o definiție completă (ceea ce nu este posibilă pe termen lung), ci o listă destul de largă de excepții, care ar fi specificată ulterior, cu includerea unui mecanism de aplicare detaliat în reglementări specifice referitoare la anumite tipuri de impozite. Sistemul de privilegii și privilegii este un punct de referință special pentru instituțiile juridice și juridice persoane fizice atunci când aleg domenii de activitate, forme de venit.

Este important să se țină seama de faptul că beneficiile reprezintă o alternativă la subvenții, subvenții personale și pârghii separate de credite fiscale. De aceea, aici este nevoie de o abordare sistematică, legând aceste pârghii într-un singur complex. Analiza și reglementarea acestora ar trebui să se desfășoare în strânsă relație, ca și cum ar fi completarea reciprocă.

Reglementarea juridică a beneficiilor fiscale se realizează pe două niveluri.

Prima este legislația fiscală, care stabilește excepții principale pentru anumite categorii de plătitori sau industrii.

Al doilea este statutul care realizează obiective tactice în legătură cu anumite subiecte și rezolvă obiective mai restrânse.

Controversată este chestiunea beneficiilor sectoriale.

Adesea a creat o serie de beneficii:

în domeniul reglementării bugetare (prin plăți subvenționate etc.);

scutiri de taxe;

alocarea creditelor fiscale.

Contribuabilul are dreptul de a beneficia de scutirea de taxe de la momentul apariției motivelor relevante pentru utilizarea sa și pe întreaga perioadă de valabilitate independent, fără notificarea prealabilă a autorităților fiscale.

4.2. Sistemul de stimulente fiscale trebuie împărțit în două grupuri.

în primul rândinclude scutiri fiscale relativ tradiționale și stabile, indiferent de circumstanțele în schimbare și chiar de guvern.

Al doileagrupul de beneficii se caracterizează printr-o anumită durată scurtă în raport cu obiecte specifice

Caracteristica avantajelor fiscale ar trebui să se bazeze pe egalitatea în domeniul impozitării, iar atunci când se acordă prestații, criteriul ar trebui să fie situația financiară a subiectului impozabil. Motivele acordării privilegiilor nu sunt cu adevărat legitime dacă nu sunt legate de statutul de proprietate. Clasificarea prestațiilor fiscale poate fi efectuată în funcție de diferite principii.

Cel mai adesea reduceri de impozite determinată de:

1) deducerea taxei, reducerea bazei de impozitare la calcularea impozitului;

2) reducerea datoriei fiscale după încasarea impozitelor;

3) stabilirea unei rate de impozitare reduse.

1. Deducerea (retragerea) - tipul de avantaje fiscale, în care separarea componentelor individuale de obiect obișnuit impozitare pentru a reduce valoarea obiectului lor în calcularea și plata impozitului.

Acest tip de beneficii se caracterizează prin faptul că mecanismul de acordare a beneficiilor este proiectat pe obiectul impozabil, care este redus direct. Obiective similare reducerilor în scopuri fiscale pot fi clasificate:

a) pe tipuri de plătitori:

furnizate integral tuturor plătitorilor;

parțială - acordată anumitor categorii de plătitori;

b) la timp:

permanent - acționează continuu pentru o perioadă lungă de timp;

temporar - valabil pentru o anumită perioadă pre-limitată (întreprinderi cu investiții străine);

urgență - sunt furnizate în legătură cu apariția unor circumstanțe bruște;

c) prin elemente de obiect:

proprietate - deducerea unei anumite părți din proprietatea impozabilă;

profitabile deduceri - se aplică părții din venitul plătitorului, în funcție de tipul de activitate.

2. Reducere - tipul de pauze fiscale, reducând valoarea impozitului pe anumite valori. Totalitatea acestor valori, care stau la baza reducerii, este determinată de valoarea cheltuielilor plătitorului, pe care legiuitorul le deduce din impozitare prin reducerea valorii echivalente a bazei de impozitare. Astfel, se realizează interesul public pentru o anumită activitate a plătitorului, cheltuielile acestuia fiind stimulate într-o anumită direcție.

Aici puteți aplica clasificarea deducerilor (scutirilor) în domeniul impozitării (pe tipuri de plătitori, după dată, pe elemente ale bazei de impozitare):

a) reduceri limitate, a căror mărime este limitată direct sau indirect;

b) reduceri nelimitate - la care baza fiscală poate fi redusă cu suma totală a cheltuielilor contribuabilului.

Reducerile personale dau dreptul plătitorului să excludă din veniturile impozabile veniturile care au ca scop aranjarea personală. În Canada, aceste costuri includ economii pentru achiziționarea propriei locuințe. În SUA, contribuabilul poate înlocui deducerile personale cu o reducere standard de 10% din suma venitului impozabil, dar nu mai mult de 1.000 $ pe cuplu. În acest caz, reducerile de familie depind de componența familiei. Baza este funcția de reglementare a impozitelor, iar aceste reduceri au o importanță deosebită pentru segmentele cu venituri mici ale populației. Astfel, Codul fiscal al Algeriei (articolul 96) determină valoarea reducerii de impozit de 1.200 de dinari pentru primul copil și pentru fiecare copil următor 800 de dinari, cu condiția ca valoarea totală a acestor reduceri să nu depășească 3.600 de dinari.

3. Creditul fiscal - tipul de prestație fiscală, în care scutirea se referă la valoarea totală a plății taxelor acumulate pentru plată. O astfel de formulare a acestui avantaj este într-o anumită măsură condiționată, deoarece "creditul fiscal" se află pe un fel de graniță între conceptul de "creditare" și "finanțare". Deci, dacă un credit fiscal obișnuit pune în aplicare principiile de bază ale creditării (urgență, plată, rambursare, caracter țintă), atunci creditul pentru impozitul pe investiții este implementat pe principiile finanțării.

Scutirile fiscale reprezintă excepții de la regimul general de angajamente al unui anumit tip de impozitare, sunt consacrate în actul de reglementare și iau în considerare caracteristicile care caracterizează plătitorul, obiectul, rata sau alte condiții. În acest caz, beneficiile sunt adesea scutirea parțială completă sau parțială. Setul de prestații care se pretinde a fi fixat în principala lege care reglementează sistemul fiscal poate conține următoarele forme:

1. Taxa minimă pentru obiectul obiectului.A obliga la valoarea absolută a valorii monetare în termeni de inflație nu are sens. Acesta este motivul pentru care legiuitorul alocă un multiplu salariului minim, care este aprobat de Radei Supreme a Ucrainei și crește automat atunci când se modifică salariul minim.

2. Retragerea de la impozitare a anumitor elemente ale obiectuluiimpozitare.Cel mai adesea este o parte din venituri sau alte obiecte de impozitare îndreptate spre obiective în implementarea cărora statul sau organismele autoguvernării locale sunt interesate: măsuri de protecție a mediului, dezvoltarea de noi tehnologii.

3. Scutirea de la impozitul persoanelor sau categoriilorplătitorilor riu.Astfel, legiuitorul deschide mari oportunități pentru venituri reale, reducând în același timp scutirile de la plata impozitelor, deoarece fondurile pentru întreținerea acestor subiecte sunt alocate din buget și acest canal simplifică oarecum mișcarea fondurilor de la contribuabili la buget și apoi în direcția opusă, sunt necesare. Un sistem suficient de dezvoltat de beneficii de tip similar este prevăzut de Legea Ucrainei "Cu privire la statutul veteranilor de război, garanții de protecție socială", care a intrat în vigoare la 1 ianuarie 1994 (paragraful 18 al articolului 12, paragraful 23 al articolului 13, paragraful 17 al articolului 14; Clauza 19 din articolul 15 din lege). Potrivit acestora, cea mai protejată în această privință este categoria invalizilor de război, care sunt total scutiți de plata impozitelor, taxelor și taxelor vamale de orice fel.

4. Reduceri fiscale.Acest tip de beneficii reflectă atât importanța statului, cât și cea regională a tipului de activitate supusă unei rate reduse.

5. Deducerea din salariul fiscal.Acesta prevede în primul rând scutirea de la impozitul pe salarii, care se efectuează pentru o anumită perioadă de decontare.

6. Taxe fiscale direcționate. Pot include diferite forme de colectare a impozitelor amânate. Ca exemplu cel mai tipic, se poate identifica un mecanism de utilizare a unui credit fiscal.

7. Alte plăți fiscale (concedii fiscale, etc.).

4.3. Dacă privim privilegiile fiscale ca o scutire definitivă a contribuabililor (și exact așa cum este potrivit legiuitorul rus, articolul 56 din Codul Fiscal al Federației Ruse), atunci pare rezonabil să se identifice anumite teritorii în care se stabilește un tratament fiscal preferențial.

Aceste teritorii pot exista pe două niveluri:

1) cel mai mic nivel -teritorii caracterizate prin scutiri de la utilizarea impozitelor și taxelor locale. Astfel, în conformitate cu art. 15 din Legea Ucrainei "Cu privire la sistemul fiscal" guvernele locale, la discreția lor, pot stabili o parte din impozitele și onorariile locale și, datorită acestei forme, un regim fiscal mai favorabil pe teritoriile respective;

2) cel mai înalt nivel esteteritorii ale zonelor speciale caracterizate prin impozitare preferențială specifică, reglementate de legislație specială.

În același timp, astfel de teritorii sunt împărțite în două subspecii:

a) teritorii care oferă tratament fiscal preferențial pentru rezidenții fiscali din Ucraina și situați în afara teritoriului Ucrainei (acestea includ, în principal, zone offshore);

b) teritoriile situate în Ucraina și acordarea unui tratament fiscal preferențial rezidenților fiscali și nerezidenților din Ucraina (zone economice libere).

Pentru persoanele cu venituri mari, una dintre modalitățile de reducere a impozitării este de a schimba statutul și de a reduce în mod legal impozitul. Pentru persoanele juridice - reducerea presiunii fiscale în afara teritoriului propriului stat.

Pentru a desfășura activități pe teritoriul Ucrainei sau Rusiei, este necesară înregistrarea (acceptarea) de către autoritățile fiscale. În acest caz, trebuie să furnizați un document care să confirme înregistrarea societății în țara în care își are sediul permanent; extrase legalizate din registrul comerțului sau documente legal legalizate; un document care confirmă solvabilitatea societății (certificat de la bancă privind deschiderea unui cont de companie în străinătate); pentru președintele reprezentanței. Toate documentele de mai sus trebuie traduse în limba de stat și notariate.

Sistemul de zone offshore a primit un sprijin legislativ în 2000. La 21 februarie 2000, Președintele Ucrainei, prin Ordinul nr. 90/2000 / RP, a însărcinat Cabinetul de Miniștri al Ucrainei să stabilească și să publice lista zonelor offshore și să asigure publicarea sa anuală în viitor. Principalul motiv pentru care a impus consolidarea acestei liste a fost paragraful 18 din Legea Ucrainei "Privind impozitarea profiturilor întreprinderilor", care reglementează procedura de lucru cu contribuabilii care tranzacționează cu firme înregistrate în zone offshore. Anume: atunci când transferați bani unor astfel de firme pentru achiziții, este permisă perceperea a numai 85% din valoarea reală a bunurilor. Restul de 15% este din profitul net. Pentru nerespectarea prezentului standard, sunt prevăzute sancțiuni înalte. Nu există niciun concept de zone offshore. Prin urmare, legiuitorul a parcurg o cale puțin simplificată - a consolida o listă exhaustivă a zonelor offshore și nu a explicat ce este natura lor.

Astfel, la 1 martie 2000, Cabinetul de Miniștri și-a aprobat lista, care a inclus: regiunile insulare britanice: Gibraltar, Alderney, Guernsey, Jersey, Man. Orientul Mijlociu: Bahrain, Damasc. America Centrală și de Sud: Belize, Costa Rica, Panama. Europa: Andorra, Irlanda, Campione, Cipru, Liechtenstein, Madeira, Malta, Monaco, Muntenegru. Caraibe: Anguilla, Antigua, Antilele, Aruba, Bahamas, Barbados, Insulele Virgine, Insulele Grand Cayman, Grenada, Bermuda, Nevis, Gyurks și Caicors, Insulele Turce și Insulele Caicos. Africa: Liberia, Mauritius, Seychelles. Regiunea Pacificului: Vanuatu, Hong Kong, Samoa de Vest, Labuan, Insulele Marshall, Nauru, Niue, Insulele Cook, Singapore.

În general, toate zonele economice libere sunt împărțite în două categorii:

1) transportul de tranzit - zonele situate de-a lungul perimetrului granițelor Ucrainei, care asigură atragerea mărfurilor pe teritoriul Ucrainei și fluxul mărfurilor de tranzit pe teritoriul Ucrainei. Acestea sunt create pentru a simplifica procedura de mutare a acestor bunuri;

2) industrie- Zonele situate pe teritoriul Ucrainei, consacrate în legislație, în care se realizează investiția și în care se stabilește un tratament fiscal preferențial. Un astfel de tratament preferențial se aplică în principal preferințelor privind TVA-ul de import, taxele vamale, impozitul pe venit, contribuțiile la fondul de ocupare a forței de muncă și Fondul de inovare de stat. Sistemul de zone economice libere din Ucraina este relativ dezvoltat, dar nu toate zonele create sunt deja pe deplin operaționale.

Baza beneficiilor fiscale teritoriale este principiul suveranității fiscale a statului, pe baza căruia se formează sistemul fiscal național, care diferă de celelalte în abordările sale specifice. Împreună cu un număr mare de alte caracteristici (condițiile de înregistrare, reglementarea relațiilor valutare), mecanismele de impozitare joacă un rol major.

Există două grupuri de țări care sunt considerate paradisuri fiscale.

1. Țările în curs de dezvoltare. Ei urmăresc o politică de atragere a capitalului străin și stabilesc rate scăzute pentru entitățile străine (Antilele, Hong Kong) sau elimină complet impozitarea capitalului importat (Bahamas, Bermuda). Acest grup de țări nu are acorduri fiscale cu alte țări, ceea ce asigură confidențialitatea informațiilor financiare, absența obligațiilor legale de a plăti impozite în țara lor de reședință.

2. Țările care oferă beneficii fiscale relative în raport cu anumite tipuri de venit, datorită specificului legislației fiscale interne și al acordurilor fiscale (Luxemburg, Elveția, etc.) "

Tratamentul fiscal preferențial în anumite regiuni ale țării ar trebui să stimuleze activitatea antreprenorială și să atragă investiții în economia națională.

Module logice structurale

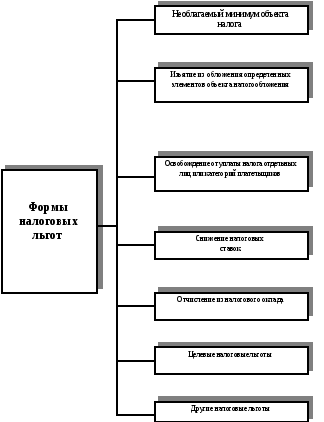

Schema 4.1.- Tipuri de beneficii fiscale

Schema 4.2.- Formele beneficiilor fiscale

Întrebări și teste pe această temă

Oferiți o definiție a beneficiilor fiscale.

Specificați nivelurile de reglementare juridică a beneficiilor fiscale.

Modalități de determinare a beneficiilor fiscale.

Clasificarea deducerilor (retragerilor) pe tipuri de plătitori, pe date, pe elemente de obiect.

Tipuri de beneficii fiscale.

Listează formele de beneficii fiscale.

Descrieți nivelurile la care se stabilește regimul fiscal preferențial.

Faceți o clasificare a zonelor economice libere.

Scutirea contribuabilului de la plata impozitului și plata (sau plata impozitului într-o sumă mai mică dacă există motive specificate de legislația Ucrainei este:

a) reducere;

b) deducerea;

c) scutirea de taxe;

d) credit fiscal.

Tipul de scutire fiscală în domeniul impozitării, în care componentele separate sunt separate de obiectul impozabil comun pentru a reduce valoarea obiectului lor la calcularea și plata impozitului:

a) credit fiscal;

b) reducere;

c) deducerea;

d) beneficii fiscale.

Tip de beneficiu, reducerea valorii impozitului la anumite valori:

a) credit fiscal;

b) reducere;

c) deducerea.

Un tip de scutire în cazul în care scutirea se referă la valoarea totală a plății taxelor aferente plății:

a) credit fiscal;

b) reducere;

c) deducerea.

În funcție de tipul plătitorului deducerile (retragerile) sunt clasificate:

a) completă;

b) parțială;

c) mediu;

d) temporar.

Momentele de deducere (scutiri) sunt clasificate:

a) temporar;

b) completă;

c) permanent;

d) urgență;

În funcție de elementele obiectului de deducere (retragere) sunt clasificate:

a) proprietate;

b) real;

c) profitabil;

d) nerentabilă.

Zonele economice libere sunt împărțite în:

a) transport;

b) transportul și tranzitul;

c) industriale;

|

№ misiuni |

răspuns |

Toate avantajele fiscale au un obiectiv comun - reducerea cuantumului datoriei fiscale a contribuabilului. Mai rar, un alt obiectiv este urmărit - amânarea sau plata în tranșe, care, în cele din urmă (dat fiind faptul că amânarea sau plata în tranșe este, de fapt, un împrumut acordat gratuit sau în condiții preferențiale) duce, de asemenea, indirect la o reducere a obligațiilor fiscale ale contribuabilului.

Cu toate acestea, mecanismul beneficiilor sale fiscale de acțiune are diferențe semnificative.

În funcție de schimbarea în care se utilizează elementul structurii fiscale - obiectul (obiectul) impozitării, baza de impozitare sau valoarea salariului, beneficiul poate fi împărțit în trei grupe:

convulsii;

Eliberare (schema 1-16).

Retragerile sunt o reducere fiscală destinată eliminării elementelor (obiectelor) individuale de impozitare de la impozitare.

În ceea ce privește impozitele pe profit și scutirea de venit, se exprimă faptul că profitul sau veniturile primite de plătitor din anumite tipuri de activități sunt scoase din structura venitului impozabil (venit), adică nu sunt impozabile.

Legea privind impozitul pe profit prevede un număr semnificativ de scutiri. De exemplu, profiturile din producția de alimente pentru copii, de la producția de mijloace tehnice pentru prevenirea handicapului și reabilitarea persoanelor cu handicap etc. nu sunt supuse impozitării.

Sunt prevăzute retrageri și Legea nr impozitul pe venit de la persoane fizice. Astfel, pentru a oferi competitivitate împrumuturilor guvernamentale, câștigurile și sumele primite în rambursarea lor nu sunt incluse în venitul total impozabil, adică nu sunt impozabile.

În ceea ce privește impozitele pe proprietate, scutirile sunt exprimate în scutirea de la impozitarea anumitor tipuri de proprietăți.

Impozitele indirecte utilizează de asemenea acest tip de beneficii.

Potrivit art. 5 din Legea Federației Ruse "Despre taxa pe valoarea adăugată", de exemplu, operațiunile de asigurare și de reasigurare, operațiunile bancare, cu excepția operațiunilor de colectare etc., sunt scutite de impozitare.

Retragerile pot fi permanente sau acordate pentru o perioadă limitată.

De exemplu, Legea privind impozitul pe profit al întreprinderilor și organizațiilor prevede scutirea de impozitare a profiturilor obținute din producția nou creată (cu excepția industriilor create în cadrul comerțului, furnizării și marketingului și a activităților intermediare ale organizațiilor) pe o perioadă de rambursare a acestora, dar nu mai mult de trei ani. (Clauza 6, articolul 6).

Retragerile pot fi acordate tuturor contribuabililor, precum și categoriei lor separate.

În conformitate cu art. 4 din Legea Federației Ruse "Cu privire la impozitul pe bunurile transferate în ordinea moștenirii sau donației" nu se percepe impozit pe costul clădirilor rezidențiale și vehiculelor, trecând în ordinea moștenirii persoanelor cu dizabilități din grupele 1 și II.

Reducerile sunt privilegii care vizează reducerea bazei de impozitare.

În ceea ce privește impozitele pe profit și reducerile de venit nu sunt asociate cu venitul, ci cu costurile contribuabilului. Cu alte cuvinte, plătitorul are dreptul de a reduce veniturile supuse impozitării cu suma cheltuielilor suportate de acesta pentru obiective încurajate de societate și de stat: transferuri către fundații caritabile, educație, asistență medicală, instituții culturale, costuri de protecție a mediului etc.

În funcție de impactul asupra rezultatelor impozitării, reducerile pot fi împărțite în limite (cuantumul reducerilor este limitat direct sau indirect) și nelimitat (baza fiscală poate fi redusă cu întreaga sumă a cheltuielilor contribuabilului).

Pe lângă scutiri, în funcție de absența sau prezența restricțiilor asupra subiecților, beneficiile acestui grup pot fi generale, care sunt folosite de contribuabili indiferent de semnele subiective și speciale, a căror utilizare este permisă numai anumitor categorii de subiecți.

În cadrul scutirilor, înțelegeți beneficiile care vizează reducerea cotei de impozitare sau a sumei salariale. Suma salarială (impozitul brut) este rezultatul înmulțirii numărului de unități de impozitare incluse în baza fiscală cu rata sau cotele de impozitare. În impozite, a căror valoare este determinată de distribuirea între contribuabili a sumei totale ce urmează a fi primită (impozite pliante), valoarea salariului există ca o sumă prestabilită.

Scutirile sunt o reducere directă a datoriei fiscale a contribuabilului. Beneficiul este oferit direct în contrast cu beneficiile oferite de retrageri și reduceri, care reduc indirect suma salarială. Scutirile mai mult decât alte tipuri de prestații sunt capabile să ia în considerare statutul de proprietate al contribuabilului.

Dacă beneficiile primelor două tipuri beneficiază cel mai mare beneficiar plătitorului, ale cărui venituri sunt impozitate cu o rată ridicată, aceeași scutire cantitativă păstrează o contribuție mai mare a venitului plătitorului cu venituri mici.

De exemplu, un contribuabil are un venit anual de 50 mii de ruble, iar altul - 100 mii de ruble. Ambii au dreptul la reduceri în valoare de 5 mii de ruble. Dacă impozitarea progresivă a acestor venituri se încadrează în diferite categorii de impozite, beneficiul este mai eficient pentru cel de-al doilea contribuabil. Deci, dacă venitul este de până la 50 de mii de ruble. sunt impozitate la o rată de 10%, iar peste această sumă - la o rată de 20%, primul contribuabil ar plăti fără indemnizație în beneficiul a 5 mii de ruble. (50 mii de ruble, X 10%), iar al doilea - 15 mii de ruble. (50 mii ruble x 10% 50 mii ruble x 20%). Dacă contribuabilii aplică o prestație, atunci primul va plăti un impozit de 4,5 mii de ruble. [(50 mii ruble - - 5 mii de ruble) X 10%], iar al doilea - 14 mii de ruble. . Este ușor de văzut că privilegiul cantitativ egal salvează primul plătitor de 0,5 mii de ruble, iar al doilea - 1 mie de ruble.

În cazul în care contribuabililor li se acordă scutirea de taxe în aceeași sumă, atunci primul contribuabil nu va primi deloc o datorie fiscală (50 mii ruble x 10% - 5 mii ruble = 0 ruble), iar al doilea va trebui să plătească 10 mii . freca. [(50 mii ruble x 10% 50 mii ruble x 20%) - - 5 mii de ruble = 10 mii de ruble.]. În acest caz, primul plătitor salvează 10% din venitul său, iar al doilea numai 5%.

Scutirile de la plata impozitelor pot fi împărțite în tipuri în funcție de formele de acordare a prestațiilor.

Rata de impozitare redusă. De exemplu, potrivit Legii privind impozitul pe profit al întreprinderilor și organizațiilor, cota de impozitare este redusă cu 50% pentru întreprinderile al căror personal include 50% și mai mult, pensionarii și persoanele cu handicap.

Reducerea sumei salariale (impozitul brut). Salariul poate fi redus parțial sau în întregime, pentru o anumită perioadă de timp sau pe termen nelimitat.

Scutirea completă de la o taxă pentru o anumită perioadă a fost numită concediul fiscal.

Scutirea de taxă nu ar trebui să fie confundată cu adăugarea arieratelor, adică în cazul unor situații excepționale de natură economică, socială sau juridică, care au făcut imposibilă recuperarea impozitului (articolul 59 din prima parte a Codului Fiscal al Federației Ruse).

Amânarea sau plata în tranșe a impozitului. Amânarea sau plata în tranșe a impozitului reprezintă o formă de modificare a termenului de plată a impozitelor, stabilit prin lege. Motivele, condițiile și procedura de acordare a acestor prestații sunt reglementate de art. 61-64.68 părți din primul Cod fiscal al Federației Ruse.

Creditul fiscal. Creditul fiscal, precum și amânarea sau plata în rate forma fiscală modificări ale termenului de plată a impozitelor. Diferențele sunt că perioada maximă de amânare sau tranșe în conformitate cu Codul Fiscal al Federației Ruse este de șase luni, iar un împrumut poate fi acordat pentru un an. Există diferențe în procedurile de acordare a acestor beneficii: amânările sau tranșele sunt furnizate prin decizia organismului autorizat și prin acordarea credit fiscal este un contract. Pentru utilizarea unui credit fiscal se percep dobânzi, precum și pentru acordarea unui plan de amânare sau de rambursare. Cu toate acestea, în cazul în care nevoia de a obține beneficii este cauzată de provocarea unei daune unei persoane ca urmare a unui dezastru natural, a unei catastrofe tehnologice sau a altor circumstanțe de forță majoră sau o întârziere în finanțarea bugetului, plata unei ordonanțe de stat, atunci nu se percepe dobândă.

Motivele, condițiile și procedura de acordare a unui credit fiscal sunt prevăzute la art. 65,68 părți din primul cod fiscal al Federației Ruse.

Credit fiscal pentru investiții. Acest privilegiu constă în asigurarea organizațiilor care investesc în cercetare și dezvoltare, în re-echiparea producției, în crearea de noi tehnologii, precum și în efectuarea unor comenzi deosebit de importante pentru dezvoltarea socio-economică a regiunilor, dreptul de a-și reduce plățile fiscale cu plata ulterioară etapă-etapă. din aceste sume și dobânda acumulată.

Dacă perioada maximă de creditare fiscală este de un an, atunci se acordă un credit fiscal pentru o perioadă de unu până la cinci ani. Contractul de credit pentru impozitul pe investiții definește tipul impozitului, valoarea împrumutului, perioada de valabilitate a contractului, rata dobânzii, procedura de rambursare, măsurile de asigurare a îndeplinirii condițiilor contractuale (garanție, garanție), răspunderea părților.

Implicați creditele fiscale. Tinta creditului fiscal este inlocuirea platii taxei (parte a impozitului) in termeni monetari cu executia naturala. În loc să depună o sumă monetară în buget, contribuabilul își livrează produsele în favoarea organizațiilor sau instituțiilor bugetare, le oferă servicii și lucrări.

Acordarea acestor prestații a fost prevăzută de Legea Federației Ruse nr. 2071-1 din 20 decembrie 1991 "Cu privire la creditul fiscal pentru investiții" (art.11-14). Conform Legii, privilegiul a fost acordat contribuabilului de către autoritățile locale în limita sumei impozitului creditat la bugetele locale dacă îndeplinește o ordine deosebit de importantă pentru dezvoltarea socio-economică a teritoriului sau furnizarea de servicii deosebit de importante populației acestui teritoriu.

Dacă plătitorul dorea o astfel de prestație, el a încheiat un acord fiscal cu administrația locală. Acest acord a fost ulterior supus aprobării de către autoritatea locală atunci când se analizează bugetul relevant.

În cazul în care o întreprindere încalcă un acord fiscal, întreaga sumă datorată pentru plata către buget în absența unui astfel de acord, precum și 25% din această sumă sub forma unei amenzi, a fost colectată de la acesta la bugetul local corespunzător. Decizia a fost luată de administrația care a intrat în acord. Decizia poate fi atacată de întreprindere în instanță.

Această impozitare naturală este caracteristică etapelor de criză ale dezvoltării economice, însoțite de o scădere a solvabilității, o creștere a gradului de îndatorare reciprocă a participanților la piață și a statului etc.

Codul fiscal al Federației Ruse stabilește că taxele pot fi plătite numai în numerar - în numerar sau în numerar (articolul 58 din prima parte a Codului Fiscal al Federației Ruse). Nu este prevăzută posibilitatea furnizării unui cod de credit fiscal specific.

Returnarea taxei plătite anterior (parte din impozit). Acest tip de scutire are și numele unei amnistii fiscale (termenul "amnistie fiscală" este folosit și în legătură cu eliberarea contribuabilului de sancțiuni financiare).

Un exemplu de amnistie fiscală este o concesiune prevăzută de mijloc. "A" n. 1 art. 5 din Legea Federației Ruse "Cu privire la taxa pe valoarea adăugată": la exportul mărfurilor achiziționate cu taxă pe valoarea adăugată de pe teritoriul Federației Ruse, suma impozitului este restituită întreprinderilor exportatoare.

Compensați impozitul plătit anterior. Acest tip de derogare este utilizat pe scară largă pentru evitarea dublei impuneri (așa-numitul credit pentru taxe străine). Suma impozitului pe venit plătit de o întreprindere rusă în străinătate, în conformitate cu legile altor țări, este luată în calcul la plata impozitului în Federația Rusă. În același timp, valoarea sumei creditate nu poate depăși suma impozitului pe profit plătibil în Federația Rusă cu privire la profitul obținut în străinătate.

Uneori, în plata unei taxe poate fi calculată o altă taxă.

În conformitate cu paragraful 4 al art. 5 din Legea Federației Ruse "cu privire la impozitul pe bunurile transferate în ordinea moștenirii sau donației" valoarea impozitului calculat asupra bunurilor transferate în proprietatea cetățenilor în ordinea moștenirii, în prezența clădirilor rezidențiale (apartamente), cabane și case de grădină * în această proprietate grădinițe, reduse cu suma impozitului pe proprietate al persoanelor, plătibile de aceste persoane pentru obiectele specificate.

Trimiteți-vă munca bună în baza de cunoștințe este simplă. Utilizați formularul de mai jos.

Elevii, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și activitatea lor vor fi foarte recunoscători.

Agenția de Educație Federală

Instituția de învățământ de stat din învățământul profesional superior

examinare

în conformitate cu legislația fiscală

subiect:« Impozitare preferențială»

plan

introducere

2. Acordarea de beneficii

concluzie

literatură

introducere

În sistemul juridic rus, relațiile juridice fiscale au dobândit statutul constituțional abia în 1993, adică după adoptarea prin vot universal a noii Constituții a Federației Ruse. Impunerea unui caracter constituțional asupra relațiilor fiscale reflectă nu numai necesitățile practicilor de aplicare a legii, ci și nivelul de dezvoltare a gândirii juridice și a culturii juridice a societății rusești. Normele Constituției Federației Ruse nu numai că au consacrat obligația universală de a plăti impozite și taxe stabilite în mod legal (articolul 57), ci și un sistem de garanții juridice care să asigure un compromis între respectarea drepturilor contribuabililor și interesele fiscale ale statului.

Paragraful 2 al art. 56 din Codul Fiscal al RF prevede că prestațiile fiscale reprezintă un drept, și nu o obligație a contribuabililor. Aceasta înseamnă că, în unele cazuri, contribuabilul are dreptul de a refuza să utilizeze scutirile de impozit pe bază legală, precum și de a suspenda utilizarea acestora pentru una sau mai multe perioade fiscale. Privilegiile fiscale pot fi stabilite numai de legislația privind impozitele și onorariile, prin urmare normele altor "legi ne-fiscale", care oferă fiecărui subiect un avantaj fiscal, nu au forță juridică și nu sunt aplicabile.

1. Beneficii

Privilegiile pentru impozite și taxe sunt recunoscute pentru anumite categorii de contribuabili și plătitori de taxe prevăzute de legislația privind impozitele și taxele, în comparație cu alți contribuabili sau plătitori de taxe, inclusiv posibilitatea de a nu plăti taxe sau impozite sau de a le plăti într-o sumă mai mică.

Beneficiile fiscale au următoarele caracteristici:

a) reprezintă avantajele anumitor categorii de contribuabili, în special:

taxe mai mici;

amânarea impozitelor și taxelor;

o altă frecvență de îndeplinire a obligației de plată a impozitelor și taxelor;

dreptul de a exercita diverse deduceri fiscalereducerea bazei impozabile;

dreptul la amortizarea accelerată a activelor fixe sau includerea în costul bunurilor (lucrări, servicii), costuri care, de obicei, nu sunt incluse în acestea etc.

b) avantajele menționate mai sus pot fi exprimate în scutire totală de taxe și impozite. În același timp, există cazuri în care un astfel de privilegiu este acordat atât pentru unul, cât și pentru toate tipurile de impozite și taxe;

c) pot fi furnizate numai în cazul în care acestea sunt prevăzute în actele normative privind taxele și onorariile. Cu alte cuvinte, privilegiile privind taxele și onorariile, a căror furnizare este destul de des prevăzută în alte acte ale legislației în vigoare, inclusiv unele legi federale, pot fi utilizate de către plătitori numai în măsura în care modificările și completările corespunzătoare se fac în mod specific actelor legislative impozite și taxe;

d) sunt acordate anumitor categorii de contribuabili (de exemplu, entități de afaceri mici, persoane cu dizabilități ale Marelui Război Patriotic, Eroi ai Uniunii Sovietice, etc.). Exceptarea fiscală nu poate fi individualizată, adică acestea nu pot fi furnizate unei organizații specifice, unei persoane specifice;

e) normele legislației privind taxele și onorariile nu pot fi individuale dacă definesc:

motivele pentru aplicarea prestațiilor (împrejurări care permit contribuabilului să acorde beneficii asupra impozitelor și taxelor);

procedura de acordare a privilegiilor (procedura de acordare a contribuabilului privilegiile mentionate, inregistrarea, determinarea cercului autoritatilor fiscale si a functionarilor acestora care au dreptul la plata contribuabililor contribuabilului etc.);

condițiile de aplicare a privilegiilor fiscale și a taxelor (adică obligația de a se conforma contribuabilului, beneficiarilor de impozite și taxe, anumite cerințe sau îndeplinirea anumitor acțiuni ca premise necesare pentru utilizarea efectivă a beneficiilor).

Paragraful 2 al art. 56 din Codul Fiscal conține reguli foarte importante pentru implementarea practică a beneficiilor asupra impozitelor și taxelor. În același timp, este necesar să se acorde atenție faptului că orice beneficii asupra impozitelor și taxelor au în vedere aici și contribuabilul are dreptul la:

Sau să abandoneze complet utilizarea beneficiilor pe impozite și taxe;

Sau suspendați utilizarea impozitelor și taxelor pentru una sau mai multe perioade fiscale. Spre deosebire de un refuz complet, aceasta înseamnă că, la sfârșitul perioadei fiscale (în cursul căruia privilegiul nu a fost aplicat), plătitorul are dreptul să folosească acest privilegiu (pentru perioada următoare). Cu toate acestea, el este obligat să notifice în scris autoritatea fiscală despre refuzul (suspendarea) de a utiliza privilegiul. În cazul în care apar dispute cu privire la existența refuzul contribuabilului de a utiliza beneficiile, trebuie să se considere că faptul de a nu lua în considerare contribuabilului un avantaj fiscal în pregătirea declarației pentru o anumită perioadă fiscală specifică în sine, nu înseamnă că este respingerea utilizării stimulentelor fiscale adecvate în această perioadă;

Normele paragrafului 2 al art. 56 din Codul Fiscal au un caracter general: sunt utilizate, cu excepția cazului în care se prevede altfel în cod.

Legea federală nr. 95 din 29 iulie 2004 Art. 56 din Codul Fiscal este completat cu paragraful 3. Normele sale prevăd că beneficiile:

pe taxe federale setat exclusiv de tine Codul fiscal;

pe taxe regionale - pot fi stabilite (anulate) împreună cu Codul Fiscal și prin legile entităților constitutive ale Federației Ruse;

Pentru impozitele locale, acestea sunt stabilite (anulate) împreună cu Codul Fiscal, precum și actele normative de reglementare ale municipalităților (și la Moscova și Sankt-Petersburg - legile acestor entități);

Normele de la paragraful 3 al art. 56 de asemenea, presupun că privilegiile prevăzute de legile entităților constitutive ale Federației Ruse (acte ale organelor reprezentative ale autoguvernării locale) sunt în plus față de privilegiile stabilite de normele NK însuși.

2. Acordarea de beneficii

Organizațiile și întreprinzătorii individuali sunt scutiți de TVA dacă, pe parcursul celor trei perioade fiscale consecutive anterioare, valoarea veniturilor din vânzarea de bunuri ale acestor organizații sau antreprenori individuali nu a depășit 1 milion de ruble. Scutirea specificată de la plata impozitului nu se aplică taxelor fiscale care decurg din importul de mărfuri pe teritoriul vamal al Federației Ruse.

Scutirea de la TVA a organizațiilor și a antreprenorilor individuali se face pentru o perioadă de douăsprezece ani consecutiv perioadele fiscale. La expirarea perioadei specificate, scutirea de la obligația fiscală poate fi prelungită pe baza unei cereri scrise a contribuabilului și a documentelor relevante.

Prestarea de către un locator, pe teritoriul Federației Ruse, a unor spații destinate cetățenilor străini sau organizațiilor acreditate în Federația Rusă nu este supusă impozitării. Această prestație se aplică în cazurile în care legislația statului străin relevant stabilește o procedură similară pentru cetățenii din Federația Rusă și organizațiile ruseștiacreditate în această țară străină.

Se stabilește un regim juridic special pentru scutirea de la plata accizelor în ceea ce privește operațiunile de vânzare a produselor accizabile în afara Federației Ruse. Scutirile de impozitare a tranzacțiilor plasate sub regim vamal de export se efectuează numai dacă contribuabilul respectă o serie de condiții legale. În primul rând, exportul de mărfuri în afara Rusiei trebuie să fie efectuat direct de către producătorul sau proprietarul lor. În al doilea rând, scutirea de plata accizelor este posibilă numai atunci când o garanție este prezentată autorității fiscale de către o bancă autorizată. În același timp, forma și conținutul garanției fac obiectul unor cerințe speciale sub forma obligației băncii de a achita întreaga sumă a accizelor și pedeapsa corespunzătoare în cazul în care contribuabilul nu prezintă documente care să ateste exportul de bunuri accizabile.

Contribuabilul are dreptul să facă, în unele cazuri, o reducere a valorii totale a accizelor plătite, adică să aplice deducerile fiscale. S-au aplicat deduceri fiscale pentru bunurile accizabile importate pe teritoriul Federației Ruse, puse în liberă circulație și ulterior utilizate ca materii prime pentru producerea de bunuri accizabile. Valoarea impozitului pentru transferul bunurilor accizabile din materii prime furnizate de client este redusă. Există deduceri fiscale în cazul în care cumpărătorul returnează bunuri accizabile plătite sau dacă acestea sunt refuzate. În ceea ce privește produsele alcoolice, plățile în avans plătite de contribuabil atunci când achiziționează timbre de acciz sau ștampile regionale speciale. De asemenea, se reduce cuantumul accizelor percepute pentru alcoolul etilic obținut din materii prime alimentare și utilizat pentru producerea băuturilor alcoolice.

În ceea ce privește impozitele pe veniturile personale, aici legislația stabilește deduceri fiscale standard, sociale, de proprietate și profesionale - sume de bani cu o sumă fixă, deduse din baza de impozitare a anumitor categorii de contribuabili.

Deduziile fiscale standard sunt aplicate lunar pentru un anumit grup de contribuabili. Deducerile standard includ:

3 mii de ruble din venitul lunar - persoanele care au primit sau au avut boală prin radiații ca rezultat al centralei nucleare de la Cernobîl; a participat la testarea armelor nucleare, desfășurând și asigurând lucrările privind colectarea și eliminarea substanțelor radioactive; invalizi ai Marelui Război Patriotic; persoanele cu dizabilități, contuzii, răniri sau răniri în timpul apărării Patriei, precum și a altor categorii de cetățeni.

500 ruble pe lună - Eroii Uniunii Sovietice și Eroilor Federației Ruse, persoane care au suferit blocada din Leningrad; prizonierii lagărelor de concentrare; persoanele cu dizabilități din copilărie, precum și grupurile cu dizabilități I și II; cetățenii care au efectuat o taxă internațională în Republica Afghanistan și în alte țări în care s-au desfășurat operații militare.

300 de ruble pe lună - contribuabililor care sunt susținuți de un copil sub vârsta de 18 ani sau de un student cu normă întreagă sub vârsta de 24 de ani.

Deduziile fiscale sociale sunt utilizate pentru a reduce baza de impozitare a persoanelor fizice în cazul în care desfășoară anumite acțiuni semnificative din punct de vedere social. Acest tip de deducere include sumele: venitul transferat de contribuabil în scopuri caritabile; plătite de contribuabil pentru formarea lor; cheltuite pentru tratament într-o instituție medicală sau pentru achiziționarea de medicamente.

Dedutirile de impozit pe proprietate includ sumele primite de contribuabil din vânzarea propriilor locuințe, apartamente, cabane, case de gradina sau terenuri, precum și sumele cheltuite de contribuabil pentru construcții noi sau achiziționarea în Rusia a unei locuințe sau a unui apartament sau direcția de rambursare a dobânzii la împrumuturile ipotecare.

Deducerile fiscale profesionale sunt cheltuieli asociate cu o anumită activitate a contribuabilului. Următoarele persoane au dreptul să primească această deducere: cetățenii-întreprinzători care efectuează activitatea de afaceri fără educație entitate juridică; notarii privați și alți practicieni privați; contribuabilii care primesc venituri din prestarea de servicii (furnizarea de servicii) în baza contractelor de drept civil, precum și persoanele care primesc redevențe sau remunerații pentru crearea, publicarea, executarea sau utilizarea în alt mod a operei, literaturii și artei.

Beneficiile unei singure impozite sociale sunt împărțite în general, adică aplicabilă tuturor contribuabililor și persoanelor individuale, adică aplicate anumitor categorii de contribuabili. Ca regulă generală, orice organizație este scutită de plata acestui impozit cu o sumă a veniturilor care nu depășește 100 mii de ruble acumulate anul calendaristic lucrătorilor cu handicap. Cu valoarea veniturilor care nu depășesc 100 mii de ruble, organizațiile publice ale persoanelor cu handicap nu plătesc impozite; organizații al căror capital autorizat este format în întregime din contribuțiile organizațiilor publice ale persoanelor cu handicap; instituțiile ale căror proprietăți aparțin organizațiilor publice ale persoanelor cu dizabilități și care sunt create pentru a atinge scopuri educaționale, culturale, de sănătate și medicale, științifice și alte obiective sociale, precum și pentru a oferi asistență juridică și de altă natură persoanei cu dizabilități și părinților.

Cetățenii străini și apatrizii care desfășoară activități antreprenoriale pe teritoriul Rusiei sunt scutiți de plata unei taxe sociale unice, cu condiția să nu aibă dreptul la pensie de stat, securitate socială și asistență medicală în detrimentul fondurilor de stat ale Federației Ruse.

O caracteristică a regimului juridic al impozitului pe proprietatea organizațiilor este prezența unui număr mare de beneficii conform art. 381 din Codul Fiscal al Federației Ruse. Astfel, sunt scutiți de impozitare: organizațiile și instituțiile din sistemul penitenciar al Ministerului Justiției al Federației Ruse; organizații religioase; Organizații publice rurale de persoane cu dizabilități; organizații a căror activitate principală este producerea de produse farmaceutice. Nu sunt incluse în numărul de obiecte de impozit pe proprietate: monumente istorice și culturale de importanță federală, obiecte sociale și culturale folosite pentru nevoile culturii și artei, educație, cultură fizică și sport, sănătate și securitate socială; proprietatea întreprinderilor protetice și ortopedice specializate, asociațiile de baruri, birourile de avocatură și consiliere juridicăcentre de cercetare de stat etc.

În ceea ce privește impozitele locale, autoritățile legislative ale entităților constituente ale Federației Ruse au dreptul de a stabili beneficii de impozit pe teren, însă numai în limita impozitului creditat la bugetul regional. Furnizarea de privilegii pe impozitul pe teren au dreptul și autoritățile locale, dar și în limitele creditate din această taxă la bugetul municipal. În ceea ce privește scutirile fiscale pentru această taxă, legislația federală stabilește că administrațiile locale oferă privilegii sub forma scutirii parțiale pentru o anumită perioadă, amânarea plății sau scăderea ratei de impozitare.

În temeiul impozitului pe proprietatea persoanelor fizice, legislația federală prevede o listă largă de beneficii. Astfel, eroii Uniunii Sovietice și ai Rusiei sunt complet scutiți de plata impozitului în cauză; persoanele care au primit Ordinul de Glorie de trei grade; participanții la războaiele civil și marii patriotice, precum și persoanele asimilate acestora; persoanele cu dizabilități din grupurile I și II; persoanele care au primit prestații în conformitate cu Legea Federației Ruse din 15 mai 1991 "Privind protecția socială a cetățenilor expuși la radiații ca urmare a dezastrului de la centrala nucleară de la Cernobîl" și alții.

Pensionarii, soldații, marinarii, sergenții, maistrii, ofițerii de mandat pentru perioada serviciului militar activ sunt scutiți de plata impozitului pe clădiri, spații și facilități.

Cetățenii care au bărci cu motor cu motor care nu depășesc 10 CP sunt scutiți de plata impozitului pe vehicule.

Pe lângă beneficiile definite de legea federală, organele reprezentative (legislative) autoritate de stat subiecții Federației Ruse și guvernele locale (cu excepția guvernelor locale ale orașelor cu subordonare regională) au dreptul de a reduce mărimea ratelor și de a stabili beneficii suplimentare pentru această taxă. Competența fiscală a administrațiilor locale din orașele subordonării, satelor și așezărilor de district are o valoare redusă, deoarece legea stabilește o limită pentru acordarea de avantaje fiscale pentru impozitarea proprietății persoanelor fizice. Organele reprezentative ale acestor municipalități pot acorda beneficii fiscale numai plătitorilor individuali.

concluzie

De multă vreme, concesiile fiscale au fost stabilite nu numai prin legi dedicate în întregime acestei sau acelei taxe, ci și prin alte acte legislative care nu au legătură cu impozitarea deloc și, adesea, nu era prevăzută procedura de aplicare a concesiilor. Acest lucru a fost făcut de autoritățile fiscale, emise un număr mare de instrucțiuni, recomandări și scrisori.

Legislația privind impozitele și taxele constă din Codul fiscal și legile privind taxele și onorariile adoptate în conformitate cu acesta (articolul 1 din Codul Fiscal al Federației Ruse).

În același timp, articolul 56 din Codul Fiscal al Federației Ruse prevede că privilegiile fiscale, adică anumite avantaje ale anumitor contribuabili, pot fi enunțate numai în legislația privind impozitele și taxele. Acesta este motivul pentru care autoritățile fiscale penalizează acele organizații care utilizează beneficiile incluse în legile non-fiscale. Cu toate acestea, poziția lor este greșită și de aici.

Conform articolului 76 din Constituția Federației Ruse, toate legi federale pe teritoriul Rusiei au un efect direct. Aceștia sunt obligați să se conformeze autorităților statului, funcționarilor, cetățenilor și organizațiilor (articolul 15 din Constituția Federației Ruse).

Normele legilor non-fiscale, care stabilesc beneficii pentru organizații, reglementează relațiile juridice fiscale, adică sunt, în esență, norme ale legislației privind impozitele și taxele. Faptul că acestea sunt incluse în legile non-fiscale este, fără îndoială, o greșeală a legiuitorului. La urma urmei, aceste beneficii au fost introduse într-un moment în care sa format sistemul fiscal.

Dar, la Plenul deciziei Supreme Curtea de Arbitraj din 28 februarie 2001 numărul 5 spune, înainte de a intra în vigoare capitolele relevante din partea a doua din Codul fiscal, instanțele trebuie să aplice normele referitoare la avantajele fiscale, și nu depinde de ceea ce legea acestea sunt incluse.

Acum, există mai mult de o sută de legi non-fiscale care stabilesc dreptul anumitor organizații la condiții de impozitare preferențială. Cu toate acestea, în cele mai multe cazuri, plătitorului i se trimite legea fiscalăcare se presupune că ar trebui să reglementeze procedura de acordare a acestui sau acelui beneficiu. Cu toate acestea, nu există o astfel de ordine, ceea ce înseamnă că este imposibil să se utilizeze beneficii.

Pe de altă parte, există legi în care este clar definită faptul că este posibil să nu se plătească TVA sau impozitul pe venit, cu respectarea anumitor condiții. Aceste beneficii pe care aveți dreptul să le aplicați. Și dacă autoritățile fiscale încearcă să vă țină răspunzătoare, atunci orice instanță de arbitraj va recunoaște că greșesc.

literatură

1. Codul Fiscal al Federației Ruse. - M .: Editura Eksmo, 2004 - 592 p.

2. Rezoluția Plenului Curții Supreme a Federației Ruse și a Curții Supreme de Arbitraj din Federația Rusă "Cu privire la unele aspecte legate de introducerea părții întâi a Codului Fiscal al Federației Ruse" din 11 iunie 1999 nr. 41/9 " Ziarul rusesc"Data de 6 iulie 1999

3. Guev A.N. Comentariile de la un articol la Codul Fiscal al Federației Ruse: Partea I: Secțiunile I-VII: Capitolele 1-20. - M .: Editura "Exam", 2005.

4. Petrova G.V. Legea fiscală. Manual pentru universități. - Ed. 2, stereotip. - M .: Editura NORMA (Editura NORMA - INFRA H M), 2000. - 271 p.

Documente similare

Conceptul de bază și funcțiile beneficiilor fiscale și impozitarea preferențială în Federația Rusă. Procedura și condițiile de acordare a impozitării preferențiale. Problema și eficiența utilizării regimurilor fiscale speciale pe exemplul SRL "Arizona".

, a adăugat 19.03.2015

Pauzele de impozit ca instrument de stimulare fiscală pentru modernizarea economiei. Esența și grupurile lor: (investiții, sprijin și dezvoltare de afaceri, sociale, scutiri, reduceri și împrumuturi). Inventarul beneficiilor pentru impozitele regionale și locale.

documentul adițional adăugat la 12/05/2014

Concept, clasificare, tipuri de beneficii fiscale. Bazele teoretice și practice ale aplicării privilegiilor în sistemul fiscal al Federației Ruse. Dezavantaje ale sistemului de beneficii fiscale în Federația Rusă și modalități de reformare a acestuia. Probleme de aplicare a scutirii de TVA. Procedura de calculare a beneficiilor.

, a adăugat 02.12.2010

Conceptul de scutiri fiscale și deduceri. Evaluarea sarcinii fiscale și a impactului acesteia asupra bunăstării contribuabililor. Beneficiile investițiilor ca modalitate de stimulare a activității economice. Sistemul de stimulente fiscale pentru investiții în țările străine.

teză, adăugat 19.04.2015

Concept, clasificare și tipuri de beneficii fiscale. Semnificația beneficiilor pentru sistem fiscal Federația rusă. Mecanismul de aplicare a stimulentelor fiscale pentru organizații și impactul acestora asupra dezvoltării economice a țării. Evaluarea eficacității beneficiilor pentru impozitul pe investiții.

semnat la data de 15.01.2015

Inventarul prestațiilor fiscale care vizează sprijinirea investițiilor prevăzute de legislația federală și regională. Identificarea beneficiilor care vor fi cele mai solicitate pentru modernizarea producției și susținerea organizațiilor de investiții.

teză, adăugat 09.03.2015

Procedura și condițiile de acordare a avantajelor fiscale. Rolul lor în stimularea întreprinderilor mici. Mecanismul de aplicare a stimulentelor fiscale pentru organizații și impactul acestora asupra dezvoltării economice a țării. Direcțiile principale ale utilizării lor raționale.

, a adăugat 02/26/2010

Analiza aspectelor teoretice ale impozitului pe impozitul agricol unic. Studiul bazei fiscale, ratelor, beneficiilor și obiectivelor de impozitare. Caracteristicile financiare și economice ale SRL "PZ Borgoysky". Compoziția și structura activelor întreprinderii.

semnat pe 10/27/2013

Organizarea lucrărilor de inspecție fiscală. Funcțiile și atribuțiile autorităților fiscale. Competențele, tipurile și formele de control fiscal audituri fiscale. Contabilitate pentru impozite și taxe și datorii. Puteri de a colecta taxe, penalități și amenzi.

adăugat la data de 09/18/2010

Diferențierea sferelor de impozitare internă și internațională. Tipuri și forme ale acordurilor fiscale internaționale. Aplicarea mecanismelor de impozitare offshore. Examinarea principalelor tipuri de prestații acordate companiilor nerezidente offshore.

Ce sunt impozitele? Privilegiile pentru impozite și taxe sunt avantajele recunoscute ale unor contribuabili în comparație cu alții. Ele sunt furnizate prin lege. Practic, aceasta este o oportunitate de a nu plăti impozitele sau de a le plăti într-o sumă mai mică.

Privilegiile pentru taxele și onorariile federale sunt stabilite și anulate de Codul Fiscal.

Privilegiile privind impozitele regionale sunt stabilite prin Codul fiscal și (sau) legile subiecților Federației Ruse privind impozitele.

Privilegiile pentru impozitele locale sunt stabilite prin Codul fiscal și (sau) actele normative de reglementare ale organelor reprezentative ale municipalităților.

Cine este scutit de plata taxa de transport? Persoane fizice - Eroii din Uniunea Sovietică, Eroii din Federația Rusă, deținători ai Ordinului Gloriei, persoane cu dizabilități și reprezentanți legali ai copiilor cu dizabilități. Privilegiul este acordat pentru o unitate. vehicul.

Impozit pe teren. Reprezentanții minorităților indigene din Nord, Siberia și Orientul Îndepărtat sunt scutiți de plata sa. Acest lucru este prevăzut de Codul Fiscal al Federației Ruse.

De asemenea, este în vigoare Rezoluția Adunării Municipale a Deputaților din Yakutsk din 25 octombrie 2005 a CBC N 37-5 "Cu privire la aprobarea Regulamentului privind stabilirea ratelor impozitelor funciare, procedura și termenele limită pentru plata impozitului funciar pe teritoriul municipiului Iacutsk". pentru următoarele categorii de populație:

- Familii cu patru sau mai mulți copii minori;

- proprietarii, proprietarii de terenuri, utilizatorii de terenuri din situri situate în zona inundată. Acestea sunt recunoscute ca atribuite zonei inundate prin ordin al primarului de la Yakutsk. Aceste comenzi sunt acceptate anual;

- cetățeni de onoare din Yakutsk - în legătură cu un singur parcel;

- veterani ai Marelui Război Patriotic, precum și cetățeni, asupra cărora garanțiile sociale și privilegiile participanților la Marele Război Patriotic sunt extinse prin lege;

- invalizi de 1 și 2 grupuri;

- cetățenii expuși la radiații ca urmare a dezastrului de la centrala nucleară de la Cernobâl și a altor accidente de radiații la instalațiile nucleare în scopuri civile și militare, precum și ca urmare a testelor, exercițiilor și a altor activități legate de orice tip de instalații nucleare, inclusiv armele nucleare și tehnologia spațială;

- Eroii Uniunii Sovietice, Eroii Federației Ruse, Eroii Muncii Socialiste și deținătorii deplini ai Ordinelor de Glorie, Gloriei Muncii și "Pentru slujirea Patriei în forțele armate ale URSS";

- veterani ai ostilităților - în valoare de 50%.

Toate prestațiile sunt acordate pentru terenuri utilizate în scopuri care nu sunt legate de activități comerciale.

Impozitul pe proprietatea persoanelor fizice. Scutit de plata sa:

- eroii din URSS și eroii din Federația Rusă, precum și persoanele cărora li sa acordat Ordinul de Glorie de trei grade;

- persoanele cu dizabilități din grupurile I și II, cu handicap din copilărie;

- participanți la războiul civil și cel de-al doilea război mondial, alte operații militare de apărare a URSS din rândul personalului militar care servise în unități militare, sedii și instituții care făceau parte din armata activă și foști partizani;