Declarație fiscală pentru TVA. Care sunt obiectul impozitării TVA. Formularul general de returnare a TVA

Cum se completează corect și ce trebuie luat în considerare la completarea declarației privind TVA-ul? Cine plătește TVA? Care este responsabilitatea pentru încălcarea termenului limită pentru depunerea declarațiilor de TVA? Ce schimbări așteaptă contribuabilii la depunerea declarației de TVA în 2015? Răspunsurile la aceste și alte întrebări privind taxa pe valoarea adăugată (TVA), am subliniat în articolul nostru.

Organizații comerciale și nonprofit și antreprenori individualicare își desfășoară activitățile pe baza sistemului general de impozitare, precum și desfășurarea de activități neeconomice, pe lângă documentele anuale de raportare, sunt obligați să depună declarația de TVA la serviciul fiscal trimestrial (Taxa pe valoarea adăugată).

În mod convențional, contribuabilii TVA sunt împărțiți în aceia care:

- plătește TVA pentru vânzarea bunurilor și furnizarea de servicii pe teritoriul Federației Ruse;

- plătește taxa pe valoarea adăugată la importul mărfurilor pe teritoriul Federației Ruse;

- plătește TVA în cazul trecerii la sistemul simplificat de impozitare.

În conformitate cu art. 145 din Codul Fiscal al Federației Ruse de la plata taxei pe valoarea adăugată pot fi scutite de organizații și antreprenori, ale căror venituri totale pentru ultimele trei luni calendaristice consecutive au fost mai mici de 2 milioane de ruble, despre care este notificat serviciul fiscal.

Organizațiile și întreprinzătorii nu sunt obligați să plătească TVA dacă:- activitatea se desfășoară în aplicarea sistemului fiscal UAT (impozitul agricol unificat);

- se aplică sistemul fiscal al sistemului fiscal simplificat;

- pOS (sistemul de impozitare a brevetelor);

- uTII (impozit unic asupra veniturilor imputate) se aplică pentru anumite tipuri de activități;

- participanții la proiectul de inovare "Skolkovo" (conform art.145.1 din Codul fiscal FD).

În cazul facturării bunurilor și serviciilor către cumpărători cu o sumă specifică de TVA, persoanele menționate mai sus sunt obligate să plătească TVA-ul.

Care sunt obiectul impozitării TVA?

- importul de bunuri pe teritoriul Federației Ruse;

- operațiunile de vânzare a bunurilor și serviciilor, precum și drepturile de proprietate, inclusiv donarea acestora, efectuate pe teritoriul Federației Ruse;

- transferul de bunuri și servicii destinate nevoilor proprii și pentru care cheltuielile nu sunt luate în considerare la calcularea profitului.

Condiții de plată a taxei și livrarea declarației fiscale de TVA

TVA trebuie plătită în părți egale la sfârșitul fiecărei perioade fiscale până în a 20-a zi a lunii următoare perioadei de impozitare expirate (de exemplu, taxa pentru primul trimestru este plătită până la 20 aprilie etc.).

Persoanele care nu sunt plătitoare de TVA, dar au conturi cu o sumă specifică de TVA, sunt obligate să plătească integral taxa calculată cel târziu în a 20-a zi a lunii următoare trimestrului fiscal scadent.

Pe lângă plata impozitului, declarația fiscală de TVA trebuie să fie înaintată contribuabilului către serviciul fiscal la locul de înmatriculare înainte de data de 20 a lunii următoare perioadei fiscale expirate. Valoarea impozitului pe valoarea adăugată calculată la bugetul federal, deci nu necesită pregătirea și livrarea declarației către unitățile individuale

Nerespectarea termenului de depunere a declarației fiscale de TVA atrage după sine penalități în cuantumul prevăzut la art.119 din Codul Fiscal al Federației Ruse și care se ridică la 5% suma neplătită (taxă) pe baza acestei declarații, pentru fiecare lună completă sau incompletă din ziua stabilită pentru prezentarea sa, dar nu mai mult de 30% din suma specificată și nu mai puțin de 1 000 de ruble. " Încălcarea termenelor pentru depunerea rapoartelor implică o amendă de 200 de ruble (scrisoarea Serviciului Federal Federal al Rusiei din data de 04.04.14, nr. ED-4-15 / 6831).

Începând cu trimestrul I 2014, declarația fiscală privind TVA poate fi depusă în format electronic, declarația pentru întreaga perioadă anterioară poate fi depusă atât pe cale electronică, cât și pe hârtie (dacă numărul angajaților pentru anul precedent este mai mic de 100).

În conformitate cu modificările capitolului 21 din Codul Fiscal al Federației Ruse, începând cu 2015, declarația fiscală de TVA sub forma rapoartelor electronice va fi depusă până în a treizecea zi a lunii următoare trimestrului de raportare, pe suport de hârtie - până în a 25-a zi. Momentul plății TVA nu se va schimba.

Declanșarea fără TVA: cine ar trebui să doneze, cum să completeze?

Declarația cu privire la TVA nu poate fi depusă de antreprenorii și organizațiile care lucrează sistem comun impozitare.zero declarație TVA este completat în 1 și 2 pagini, punctul de control este necesar - pentru organizații, linii - pentru antreprenorii individuali. Codul 400 este întotdeauna prezent în declarația TVA, înseamnă trimiterea declarației la locul de înregistrare al contribuabilului. Mai mult, codul perioadei fiscale trebuie indicat: 21 - trimestrul I, 22 - trimestrul II, 23 - trimestrul III, 24 - trimestrul IV (la lichidare - 51-I, 54-II, 55-III, 56-IV). Codul OKTMO este indicat luând în considerare fiecare regiune, BCF TVA este identică. Termenul limită pentru depunerea declarației de TVA zero este până în a 20-a zi a lunii următoare trimestrului fiscal scadent pentru neacordarea fiecăruia livrare târzie nu sunt prevăzute penalități cu privire la întoarcerea în scopuri de TVA.

Formularul general de returnare a TVA

Începând cu 1 ianuarie 2015, rapoartele privind TVA vor fi prezentate în conformitate cu noile formulare și formate. Acum, contribuabilii care plătesc TVA nu vor păstra jurnalele de facturare, iar declarația va fi compilată pe baza informațiilor din cartea de cumpărături și vânzări. Pentru serviciile intermediare, se returnează declarația fiscală de TVA din jurnalul facturii.

- facturile pot fi semnate de reprezentanții antreprenorului;

- baza fiscală a bunurilor imobile vândute pe teritoriul Federației Ruse este determinată de la data specificată în actul de transfer gratuit.

Conținutul declarației fiscale privind TVA

Pagina de titlu și secțiunea 1 din declarația fiscală "Suma impozitului datorat la buget (rambursarea de la buget), în funcție de contribuabil" este completat de toți contribuabilii, inclusiv baza de impozitare zero.

Secțiunile din anexele 2-7 la declarație sunt completate și incluse în situațiile financiare în cazurile în care contribuabilul efectuează operațiunile relevante.

Corectitudinea întocmirii declarației fiscale de TVA se efectuează de către serviciul fiscal pe baza parametrilor relațiilor de control la declarația fiscală.

Descărcați formularul de declarație fiscală pentru TVA

Completarea declarației fiscale privind TVA

Declarație fiscală TVA este plină cu un stilou cu pix în cerneală neagră, albastră sau purpurie. Nu este permis:

- corectarea erorilor prin corector

- imprimarea pe două fețe a declarației pe hârtie

- utilizând metoda de fixare a colilor declarației, ceea ce poate duce la deteriorarea documentului de raportare financiară (capsator, etc.).

Fiecare câmp de declarație trebuie completat - fie cu un indicator specific, fie cu o linie. Câmpurile declarației sunt completate de la stânga la dreapta cu indicatori numerici. După completarea tuturor foilor, declarația este numerotată în câmpul "p.".

Declarația de taxă pe valoarea adăugată este completă în ruble complete, rotunjită până la 50 de copeici - în jos, mai mult de 50 de copeici - la ruble.

Noul declarație de TVA (Chistyakova L.)

Data plasării în articol: 03/20/2015

Noua formă a declarației privind taxa pe valoarea adăugată și procedura de completare a acesteia au fost aprobate de Serviciul Federal Federal al Rusiei la sfârșitul lunii octombrie 2014. Acest formular și procedura de completare au fost aplicate începând cu perioada fiscală din 2015, din 1 aprilie 2015

Ordin nou al Serviciului Federal Federal al Rusiei

Deci, FTS al Rusiei în Ordinul său din 29 octombrie 2014, Nr. ММВ-7-3 / [protejat prin e-mail] (în continuare - Ordinul Serviciului Federației Federale a Rusiei N MMV-7-3 / [protejat prin e-mail]) a aprobat:

- forma declarației fiscale de TVA (denumită în continuare declarația TVA);

- Procedura de completare a declarației fiscale privind TVA (în continuare - Procedura de completare a declarației de TVA).

În plus față de cele de mai sus, Ordinul Serviciului Federației Federale a Rusiei N MMV-7-3 / [protejat prin e-mail] De asemenea, aprobat:

- formatul declarației fiscale pentru TVA;

- Formatul de prezentare a informațiilor din achizițiile de cărți de tranzacții reflectate pentru expirat perioadă fiscalătransferat la declarația de impozit pe profit;

- Formatul de transmitere a informațiilor dintr-o foaie suplimentară a unei cărți de achiziții transferate în declarația de impozit pe profit;

- formatul prezentării informațiilor din cartea de vânzări privind operațiunile reflectate în perioada fiscală trecută, transferate în declarația de impozit pe profit;

- formatul de transmitere a informațiilor din foaia suplimentară a carnetului de vânzări transferat în declarația de TVA;

- formatul de transmitere a informațiilor din registrul facturilor pentru operațiunile efectuate în interesul altei persoane pe baza contractelor de comision, a contractelor de agenție sau a contractelor de expediere de mărfuri înregistrate pentru perioada fiscală trecută, transferate în declarația de impozit pe profit;

- formatul de transmitere a informațiilor din registrul facturilor primite în legătură cu tranzacțiile efectuate în interesul unei alte persoane pe baza contractelor de comision, a contractelor de agenție sau a contractelor de expediere a mărfurilor înregistrate pentru perioada fiscală trecută, transferate în declarația de impozit pe profit;

- Formatul de transmitere a informațiilor din facturile emise de persoanele menționate la paragraful 5 al art. 173 din Codul Fiscal al Federației Ruse transferate în declarația de TVA.

Ordinul serviciului fiscal federal al Rusiei N MMV-7-3 / [protejat prin e-mail] A fost publicat pe 29 decembrie 2014 și a intrat în vigoare la 10 zile de la publicarea sa.

Ordinul Ministerului Finanțelor al Rusiei din data de 10.15.2009 N 104n, care a aprobat formularul de înregistrare fiscală aplicat anterior, a devenit nul și neavenit începând cu data de 9 ianuarie 2015 (Ordinul Ministerului Finanțelor al Rusiei din 1 decembrie 2014 N 141n).

structură nouă declarație cu privire la TVA

Declarația privind TVA include:

a) pagina de titlu;

b) secțiunea 1 "Cuantumul impozitului datorat la buget (rambursarea de la buget), în funcție de contribuabil";

c) secțiunea. 2 "Cuantumul impozitului datorat la buget, potrivit agentului fiscal";

d) secțiunea 3 "Calcularea sumei impozitului datorat la buget pentru operațiunile care sunt impozabile la cotele de impozitare prevăzute în clauzele 2-4 ale articolului 164 din Codul Fiscal al Federației Ruse".

În secțiune 3 2 Sunt oferite aplicații:

1) Apendicele 1 la Sec. 3 declarații "Cuantumul impozitului care trebuie recuperat și plătit către buget pentru anul calendaristic precedent și anterior ani calendaristici";

2) Apendicele 2 la Sec. 3 declarații "Calcularea sumei impozitului plătit pentru tranzacțiile pentru vânzarea de bunuri (lucrări, servicii), transferul drepturilor de proprietate și cuantumul impozitului care trebuie dedus de către o organizație străină care desfășoară activități comerciale pe teritoriul Federația Rusă prin unitățile sale (reprezentanțe, diviziuni) ";

e) secțiunea 4 "Calculul valorii impozitului pe tranzacțiile pentru vânzarea de bunuri (lucrări, servicii), valabilitatea cererii rata impozitului 0% pentru care este documentată ";

e) Secțiunea. 5 "Calcularea sumei deducerilor fiscale pentru tranzacțiile cu privire la vânzarea de bunuri (lucrări, servicii), valabilitatea aplicării cotei de impozit de 0% pentru care a fost anterior documentată (neconfirmată)";

g) secțiunea 6 "Calcularea valorii impozitului pe tranzacțiile pentru vânzarea de bunuri (lucrări, servicii), valabilitatea aplicării cotei de impozit de 0% pentru care nu este confirmată documentația";

h) secțiunea 7 "Tranzacții neimpozabile (scutite de impozitare), tranzacții nerecunoscute ca obiecte impozabile, vânzări de bunuri (lucrări, servicii) a căror loc de vânzare nu recunoaște teritoriul Federației Ruse, precum și cuantumul plății, plata parțială pentru livrările viitoare bunuri (lucrări, servicii), durata ciclului de producție a cărui producție este mai mare de șase luni ";

i) secțiunea 8 "Informații din cartea de cumpărături privind tranzacțiile reflectate în perioada fiscală trecută."

În secțiune 8 prevede anexa 1, care reflectă informații din foi suplimentare din cartea de achiziții;

k). 9 "Informații din cartea de vânzări privind operațiunile reflectate în perioada fiscală trecută."

În apendicele 1 la sec. 9 declarațiile de TVA includ informații din foi suplimentare din cartea de vânzare;

l) secțiune. 10 "Informații din registrul facturilor în legătură cu tranzacțiile efectuate în interesul unei alte persoane pe baza contractelor de comision, a contractelor de agenție sau a contractelor de expediere a mărfurilor înregistrate pentru perioada fiscală trecută";

m) sect. 11 "Informații din registrul facturilor primite în legătură cu operațiunile efectuate în interesul altei persoane pe baza contractelor de comision, a contractelor de agenție sau a contractelor de expediere de mărfuri înregistrate pentru perioada fiscală trecută";

n) sect. 12 "Informații din facturile emise de persoanele menționate la paragraful 5 al articolului 173 din Codul Fiscal al Federației Ruse."

Pagina titlu și Sec. 1 "Suma impozitului datorat bugetului (rambursat din buget), conform contribuabilului" trebuie să fie depusă de toți contribuabilii (agenți fiscali), dacă nu se prevede altfel în paragraful 3 al Procedurii de completare a declarației de TVA. Secțiunile 2 - 12, precum și apendicele la sec. 3, 8 și 9 declarațiile de TVA sunt incluse în declarația fiscală prezentată autorităților fiscale atunci când contribuabilii efectuează operațiunile relevante.

Fiți atenți! Declarația fiscală trebuie să includă informațiile specificate în cartea de cumpărare și în cartea contribuabilului de vânzări (paragraful 1, clauza 5.1, articolul 174 din Codul Fiscal al Federației Ruse).

În cazul emiterii și (sau) primării facturilor în cadrul punerii în aplicare a contribuabilului (agent fiscal) activități de afaceri în interesul unei alte persoane, pe baza unor acorduri de comision, acorduri de agenție care prevăd vânzarea și / sau achiziționarea de bunuri (lucrări, servicii), drepturi de proprietate în numele agentului comisionar sau pe baza contractelor de expediție de transport, precum și în exercitarea funcțiilor de dezvoltator în taxe declarația trebuie să conțină informațiile indicate în registrul de facturi primite și eliberate pentru activitatea menționată (alineatul 2 al clauzei 5.1 din articolul 174 din Codul Fiscal al Federației Ruse).

Persoanele menționate la paragraful 5 al art. 173 din Codul Fiscal al Federației Ruse includ în declarația fiscală informațiile specificate în facturile emise (alineatul 3 al clauzei 5.1 din articolul 174 din Codul Fiscal al Federației Ruse). În legătură cu cele de mai sus noua formă Declarațiile privind TVA sunt completate cu noi secțiuni. 8 - 12, care includ informații din cărțile de cumpărare și de vânzare, registrul facturilor primite și emise - în cazul emiterii și (sau) primirea facturilor intermediare de către intermediari, precum și informații din facturi - în cazul expunându-le de persoanele menționate la paragraful 5 al art. 173 din Codul Fiscal al Federației Ruse.

Ce persoane și în ce volum ar trebui să întocmească o declarație TVA și să o prezinte autorităților fiscale?

În conformitate cu paragraful. 1 p. 5 Art. 174 din Codul Fiscal al Federației Ruse, declarațiile de TVA trebuie prezentate autorităților fiscale la locul înregistrării lor:

a) plătitorii de TVA; Acestea includ organizațiile și antreprenorii individuali care se află în regimul fiscal general sau îl combină cu alte regimuri (speciale) de impozitare. Plătitorii de TVA obligați să prezinte declarații privind această taxă includ și contribuabilii care plătesc TVA care exportă (exportă) bunuri din Federația Rusă (inclusiv către statele membre ale EAEU);

b) agenți fiscali. Acestea includ organizațiile și antreprenorii individuali care efectuează operațiunile specificate în art. 161 din Codul Fiscal al Federației Ruse;

c) persoanele enumerate la paragraful 5 al art. 173 din Codul Fiscal al Federației Ruse. Acestea includ persoane (organizații și întreprinzători individuali) care nu sunt recunoscuți ca plătitori de TVA sau sunt scutiți de plătitorii de TVA, dar sunt obligați să plătească impozit dacă eliberează facturi cu o sumă specifică de TVA. Acestea includ și pe cei care au emis facturi cu o sumă specifică de TVA atunci când efectuează tranzacții care nu sunt supuse TVA-ului.

Persoanele menționate mai sus trebuie să depună declarația de TVA într-un formular stabilit în formă electronică prin canale de telecomunicații prin intermediul operatorului de documente electronice.

Amintiți-vă că în conformitate cu paragrafele. 3 p. 28 din regulamentele administrative aprobate prin Ordinul Ministerului de Finanțe al Rusiei din data de 02.07.2012 N 99n, prezentarea declarației fiscale (calcul) nu este în forma prescrisă (formatul stabilit) este baza pentru refuzul de a accepta declarația fiscală (calcul).

În plus, o încălcare a metodei stabilite de depunere a declarațiilor fiscale (calcule) implică răspunderea conform art. 119.1 din Codul fiscal.

Având în vedere numele de artă. 119.1 din Codul Fiscal al Federației Ruse, trebuie remarcat faptul că, în scopurile sale, procedura de depunere a declarației fiscale este înțeleasă ca metodă de depunere a declarației fiscale.

Potrivit art. 119.1 din Codul Fiscal al Federației Ruse privind nerespectarea procedurii de depunere a declarației fiscale (decontare) în formă electronică în cazurile prevăzute de Codul Fiscal al Federației Ruse impune o amendă de 200 de ruble.

Responsabilitatea stabilită de art. 119.1 din Codul Fiscal, se aplică dacă formularul de declarație fiscală este conform cu cel stabilit, ci modul de prezentare a declarației fiscale, prevăzut la art. 80 NK RF. Astfel, depunerea declarației de TVA pe suport de hârtie (în cazul în care se stabilește obligația de depunere a acesteia în formă electronică) va fi calificată drept încălcare a procedurii de depunere a declarației fiscale, care prevede obligația fiscală conform art. 119.1 din Codul Fiscal al Federației Ruse și va atrage recuperarea unei amenzi în cuantum de 200 de ruble. (Scrisoarea Serviciului Federal Federal al Rusiei din 04/11/2014 N ED-4-15 / 6831).

Declarația de taxă pe valoarea adăugată trebuie depusă până cel târziu în a 25-a zi a lunii următoare perioadei de impozitare expirate, dacă nu se prevede altfel în Ch. 21 din Codul fiscal.

Fiți atenți! Începând cu 1 ianuarie 2015, termenul pentru îndeplinirea obligației de a depune o declarație de TVA sa modificat. Contribuabilii, agenții fiscali pentru TVA, precum și persoanele menționate la paragraful 5 al art. 173 din Codul Fiscal, trebuie să depună o declarație fiscală în scopuri de TVA într-un formular stabilit în formă electronică prin canale de telecomunicații prin intermediul operatorului de gestionare a documentelor electronice până cel târziu în a 25-a (și nu a 20-a) zi a lunii următoare perioadei fiscale expirate. Aceste schimbări au fost făcute Legea federală datată 11.29.2014 N 382-ФЗ. În Procedura de completare a declarației fiscale de TVA, aprobată înainte de această dată, se menționează anterior la paragraful 5 al art. 174 din Codul Fiscal al Federației Ruse - cel târziu în a 20-a zi a lunii următoare perioadei fiscale expirate.

În conformitate cu paragraful. 2 p. 5 al art. 174 din Codul Fiscal al Federației Ruse, agenții fiscali care nu sunt contribuabili sau sunt contribuabili scutiți de obligațiile contribuabilului privind calculul și plata impozitului sunt obligați să prezinte autorităților fiscale la locul înregistrării lor o declarație fiscală corespunzătoare până cel târziu în a 25-a zi a lunii următoare perioada de impozitare a expirat.

Rețineți că în par. 2 p. 5 al art. 174 din Codul Fiscal al Federației Ruse nu prevede că agenții fiscali care nu sunt plătitori de TVA sau sunt contribuabili scutiți de obligațiile contribuabilului în legătură cu calculul și plata impozitului, sunt obligați să depună o declarație fiscală în formă electronică.

Pe baza acestui fapt, se poate concluziona că agenții fiscali care nu sunt plătitori de TVA sau sunt contribuabili scutiți de obligațiile contribuabilului legați de calcularea și plata impozitului au dreptul să depună o declarație de TVA pe suport de hârtie. Totuși, acest lucru este posibil dacă condițiile enumerate la paragraful 3 p. 5 art. 174 din Codul Fiscal al Federației Ruse.

Deci, pornind de la sub-par. 3 p. 5 art. 174 din Codul Fiscal al Federației Ruse rezultă că persoanele menționate mai sus sunt obligate să prezinte autorităților fiscale la locul înregistrării lor, în termenul prevăzut, declarația fiscală corespunzătoare conform formularului stabilit în formă electronică prin intermediul canalelor de telecomunicații prin intermediul operatorului de documente electronice în cazul emiterii și desfășurarea de afaceri în interesul unei alte persoane:

a) pe baza unor acorduri de comision, acorduri de agenție care prevăd vânzarea și (sau) achiziționarea de bunuri (lucrări, servicii), drepturi de proprietate în numele agentului comisionar;

b) sau pe baza contractelor de expediere a transportului (dacă se determină baza de impozitare în ordinea stabilită de ch. 23, 25, 26.1 și 26.2 din Codul fiscal al Federației Ruse, veniturile includ venituri sub formă de remunerație în timpul executării contractelor de expediție de transport);

c) precum și atunci când îndeplinesc funcțiile dezvoltatorului.

Rețineți că problema formei pe care este scrisă sau electronică este obligația de a depune o declarație TVA, se decide în paragraful 5 al Procedurii pentru completarea declarației fiscale de TVA.

În baza punctului 5 din procedura de completare a declarației fiscale privind TVA, rezultă că contribuabilii (agenții fiscali) trebuie să se supună autoritatea fiscală Declarația de returnare a TVA împreună cu documentele, dacă depunerea acestora este prevăzută de legislația privind taxele și onorariile:

1) în format electronic conform formularului stabilit în cazurile prevăzute la alin. 1 p. 5 Art. 174 din Codul Fiscal al Federației Ruse, dacă o altă procedură de prezentare a informațiilor clasificate drept secret de stat nu este prevăzută de legislația Federației Ruse. În formă electronică, conform formularului stabilit, prin intermediul canalelor de telecomunicații de comunicare, prin intermediul operatorului de circulație electronică a documentelor, trebuie să prezinte autorității fiscale o declarație:

a) contribuabili (inclusiv cei care sunt agenți fiscali);

b) persoanele menționate la alin. (5) din art. 173 din Codul Fiscal al Federației Ruse;

c) precum și persoanele menționate la alin. 3 p. 5 art. 174 din Codul Fiscal al Federației Ruse;

2) pe suport de hârtie în forma prescrisă sau în formă electronică în formatul prescris, în cazurile prevăzute la alin. 2 p. 5 al art. 174 din Codul Fiscal al Federației Ruse. Pe suport de hârtie în forma prescrisă sau în formă electronică în forma stabilită, declarația se prezintă autorităților fiscale la locul înregistrării lor de către agenții fiscali care nu sunt contribuabili sau sunt contribuabili scutiți de obligațiile contribuabilului în legătură cu calcularea și plata impozitului.

La depunerea unei declarații fiscale pe suport de hârtie în cazul alineatului (5) al art. 174 din Codul Fiscal al Federației Ruse prevede obligația de a depune o declarație fiscală (decontare) în formă electronică, o astfel de declarație nu este considerată a fi prezentată (paragraful 4 al paragrafului 5 al articolului 174 din Codul Fiscal al Federației Ruse).

Secțiunea 1 a declarației privind TVA include indicatori ai sumelor de TVA datorate bugetului (rambursate din buget), conform contribuabilului, cu reflectarea BCC, la care se calculează sumele de impozit calculate în declarația fiscală pentru perioada fiscală sau declarații pentru perioada fiscală.

Pagina titlu și Sec. 1 Declarațiile de TVA la emiterea facturii către cumpărător cu eliberarea TVA sunt organizațiile și antreprenorii individuali care nu sunt plătitori de TVA în legătură cu tranziția:

În plus față de persoanele de mai sus, pagina de titlu și sec. 1 Declarațiile de TVA în cazul emiterii unei facturi către cumpărător cu eliberarea TVA sunt organizațiile și antreprenorii individuali scutiți de obligațiile contribuabilului în legătură cu calculul și plata TVA conform art. Art. 145 și 145.1 din Codul fiscal.

În plus, pagina de titlu și sec. 1 declarațiile de TVA sunt organizații și antreprenori individuali care sunt plătitori de TVA în următoarele cazuri:

a) emiterea unei facturi către cumpărător cu alocarea sumei de TVA în realizarea tranzacțiilor care nu sunt supuse impozitării;

b) sau în desfășurarea activităților care sunt impozitate în conformitate cu prevederile alin. 26.3 din Codul fiscal taxă unică privind veniturile imputate, în absența altor operațiuni.

Pagina de titlu, Sec. 1 și, pe lângă acestea, Sec. 7 declarațiile de TVA sunt ocupate de contribuabili care, în timpul trimestrului:

a) efectuează numai operațiuni care nu sunt supuse impozitării (scutite de impozitare) TVA;

b) să efectueze tranzacții care nu sunt recunoscute ca fiind supuse TVA-ului;

c) să efectueze operațiuni de vânzare a bunurilor (muncă, servicii), locul de vânzare a acestora nu este recunoscut ca teritoriu al Federației Ruse;

d) plata primită, plata parțială în contul livrărilor de bunuri (lucrări, servicii) viitoare, al căror ciclu de producție este mai mare de 6 luni conform listei stabilite de Guvernul Federației Ruse și determină timpul pentru determinarea bazei de impozitare în conformitate cu paragraful 13 art. 167 din Codul fiscal.

În acest caz, când completați Sec. 1 Declarațiile de TVA în linia secțiunii indicate în declarație sunt marcate cu liniuțe.

Secțiunea 2 "Suma impozitului datorat bugetului, potrivit reprezentantului fiscal" trebuie să fie reprezentată de persoane care acționează ca agenți fiscali în executarea operațiunilor prevăzute la art. 161 din Codul Fiscal al Federației Ruse.

În cazul în care contribuabilii sunt recunoscuți ca agenți fiscali și în perioada fiscală efectuează numai operațiunile prevăzute la art. 161 din Codul fiscal, ele completează pagina de titlu și sect. 2 declarații de TVA. Când completați Sec. 1 Declarațiile de TVA în linia secțiunii indicate în declarație sunt marcate cu liniuțe.

În cazul în care contribuabilul efectuează în perioada fiscală tranzacții care nu sunt supuse impozitării (scutite de impozitare) și operațiunile prevăzute la art. 161 din Codul fiscal, acesta trebuie să completeze:

a) pagina de titlu;

b) secțiunea 2 "Cuantumul impozitului datorat la buget, potrivit agentului fiscal" al declarației TVA;

c) secțiunea. 7 "Tranzacții neimpozabile (scutite de impozitare), tranzacții nerecunoscute ca obiecte impozabile, vânzări de bunuri (lucrări, servicii) a căror loc de vânzare nu recunoaște teritoriul Federației Ruse, precum și cuantumul plății, plata parțială pentru livrările viitoare bunuri (executarea lucrărilor, furnizarea de servicii), a căror durată de producție este mai mare de șase luni "din declarația TVA.

În acest caz, când completați Sec. 1 declarațiile de TVA din rândurile secțiunii specificate din declarație sunt distruse.

Secțiunea 2 a agenților fiscali pentru retur de TVA completează separat pentru fiecare:

a) unei persoane străinenu este înregistrat la autoritatea fiscală în calitate de contribuabil;

b) către locator (organismul autoritate de stat și conducerea și administrația locală care închiriază proprietatea federală, proprietatea entităților constitutive ale Federației Ruse și proprietatea municipală);

c) vânzătorul, în conformitate cu acordul care prevede vânzarea (de transfer) a proprietății de stat, nu sunt atribuite întreprinderilor de stat și instituțiile care constituie trezoreria de stat a Federației Ruse, trezoreria republicii în Federația Rusă, teritoriile de trezorerie, regiuni, orașe federale, regiunea autonomă, regiune autonomă, precum și proprietatea municipală care nu este repartizată întreprinderilor și instituțiilor municipale, constituind trezoreria municipală a localităților urbane, rurale sau a altor municipalități educație pal'nite.

Dacă există mai multe contracte cu un contribuabil, în special cu un locator (autoritate de stat și administrație locală), sect. 2 declarațiile de TVA sunt completate de agentul fiscal pe o singură pagină. Agentul fiscal care vinde bunuri (lucrări, servicii, drepturi de proprietate) ale persoanelor străine pe teritoriul Federației Ruse care nu sunt înregistrate la autoritățile fiscale ca contribuabili, cu participare la decontări pe baza contractelor de comision, a comisiilor de comision sau a contractelor de agenție cu părți străine specificate, . 2 Declarațiile de TVA sunt completate separat pentru fiecare vânzător (persoană străină care nu este înregistrată la autoritățile fiscale ca contribuabil).

Pagina titlu și Sec. 2 Declarațiile de TVA la îndeplinirea obligației unui agent fiscal trebuie să fie completate de organizații și întreprinzători individuali care nu sunt plătitori de TVA în legătură cu transferul:

a) sistemul de impozitare pentru producătorii agricoli (UAT), în conformitate cu sec. 26.1 din Codul Fiscal al Federației Ruse;

b) sau la sistemul simplificat de impozitare, în conformitate cu Sec. 26.2 din Codul Fiscal al Federației Ruse;

c) sau asupra sistemului de impozitare sub forma UTII în conformitate cu Sec. 26.3 din Codul Fiscal al Federației Ruse;

d) sau asupra sistemului de brevet de impozitare în conformitate cu Sec. 26.5 din Codul Fiscal al Federației Ruse.

În absența unor indicatori pentru a completa Sec. 1 declarațiile de TVA din rândurile secțiunii specificate trebuie să fie întrerupte. În același timp, în pagina de titlu pentru cerința "după locație (contabilitate)" trebuie să specificați codul "231".

Secțiunea 3 "Calculul cuantumului impozitului datorat la buget pentru operațiunile impuse la cotele de impozitare prevăzute la paragrafele 2-4 ale articolului 164 din Codul Fiscal al Federației Ruse" Declarația TVA este completă și inclusă în declarația fiscală care urmează să fie prezentată autorităților fiscale , care se efectuează la cotele de impozitare prevăzute în clauzele 2-4 ale art. 164 din Codul Fiscal al Federației Ruse.

În secțiune 3 prevede prezența a 2 aplicații, cu:

a) apendicele 1 la sec. 3 declarațiile de TVA trebuie completate în cazurile prevăzute la alin. 4 p. 6 din art. 171 din Codul Fiscal, contribuabilul pentru ultima perioadă fiscală a anului calendaristic.

Acesta este apendicele 1 la sec. 3 Recuperarea TVA-ului contribuabililor trebuie să se finalizeze după recuperare în cazurile și în modul prevăzut la art. 171.1 din Codul Fiscal al Federației Ruse, sumele TVA deduse pentru deducerea activelor fixe achiziționate sau construite.

Apendicele 1 la Sec. 3 Declarațiile privind TVA-ul plătitorilor de TVA trebuie să fie de o dată pe an (simultan cu declarația pentru trimestrul IV al anului calendaristic) timp de 10 ani, începând cu anul în care a fost prevăzut în paragraful 4 al art. 259 din Codul Fiscal, indicând datele anilor calendaristici anteriori în legătură cu procedura prevăzută la alin. 4 - 8 p. 6 Art. 171 din Codul Fiscal al Federației Ruse;

b) Apendicele 2 la Sec. 3 Declarațiile de TVA trebuie completate de un contribuabil - o sucursală a unei organizații străine înregistrate la autoritățile fiscale în calitate de contribuabil autorizat de o anumită organizație străină să depună o declarație și să plătească impozit pe operațiunile tuturor sucursalelor situate pe teritoriul Federației Ruse a acestei organizații străine.

Când completați Sec. 3 declarații privind TVA-ul de către o sucursală a unei organizații străine înregistrate la autoritățile fiscale, care are mai multe sucursale pe teritoriul Federației Ruse, trebuie completate și incluse în declarația prezentată Anexa 2 la Sec. 3 declarații de TVA. În același timp, în pagina de titlu pentru cerința "după locație (contabilitate)" se indică codul "331".

Secțiunile 4-6 ale declarației TVA sunt prezentate dacă conțin informații relevante privind vânzarea de bunuri (muncă, servicii) a căror impozitare, în conformitate cu paragraful 1 al art. 164 din Codul fiscal, realizat la o rată de impozitare de 0%.

Pentru tranzacțiile cu privire la vânzarea de bunuri (lucrări, servicii) a căror impozitare, în conformitate cu paragraful 1 al art. 164 din Codul fiscal, este produsă la o rată de impozitare de 0% și, dacă există informații relevante, o secțiune. 4 - 6 declarații de TVA:

a) secțiunea 4 "Calcularea valorii impozitului pe tranzacțiile pentru vânzarea de bunuri (lucrări, servicii), valabilitatea aplicării cotei de impozit de 0% pentru care se confirmă documentația";

b) secțiunea 5 "Calcularea sumei deducerilor fiscale pentru tranzacțiile cu privire la vânzarea de bunuri (lucrări, servicii), valabilitatea aplicării cotei de impozit de 0% pentru care a fost anterior documentată (neconfirmată)";

c) secțiunea. 6 "Calculul valorii impozitului pe tranzacțiile pentru vânzarea de bunuri (lucrări, servicii), valabilitatea aplicării cotei de impozit de 0% pentru care nu este confirmată documentația."

În acest caz, simultan cu Sec. 4 declarații de TVA sunt depuse documentele conform art. 165 din Codul Fiscal al Federației Ruse, pentru a confirma validitatea aplicării cotei de impozit de 0% și a deducerilor fiscale la vânzarea bunurilor (lucrări, servicii), prevăzute în paragrafe. 1, 2.1 - 2.9, 3, 3.1, 4-6, 8, 9, 9.1, 10 și 12 p. 1, art. 164 din Codul Fiscal al Federației Ruse.

În cazul în care documentele care justifică aplicarea cotei de impozit de 0% nu se colectează în termenul prevăzut, vânzarea de bunuri (lucrări, servicii), prevăzută la alin. 164 din Codul fiscal, care urmează să fie incluse în secțiunea. 6 declarații pentru perioada fiscală corespunzătoare și sunt impozitate la ratele prevăzute la paragrafele 2 și 3 ale art. 164 din Codul Fiscal al Federației Ruse. În acest caz, contribuabilul are dreptul la deduceri fiscaleprevăzute de art. 171 din Codul Fiscal al Federației Ruse.

În cazul în care contribuabilul transmite ulterior autorităților fiscale documente (copiile lor) care justifică aplicarea cotei de impozit de 0%, tranzacțiile pentru vânzarea de bunuri (lucrări, servicii) prevăzute la alin. 1, 2.1 - 2.9, 3, 3.1, 4-6, 8, 9, 9.1, 10 și 12 p. 1, art. 164 din Codul fiscal, care urmează să fie incluse în secțiunea. 4 declarații de TVA pentru perioada fiscală în care pachetul complet de documente prevăzut la art. 165 din Codul Fiscal și impozitarea la o rată de impozitare de 0%. Suma impozitului plătit se rambursează contribuabilului în modul și în condițiile prevăzute la art. Art. 176 și 176.1 din Codul fiscal.

Fiți atenți! În par. 16, 21-23, 25 p.3 din Procedura de completare a declarației fiscale privind TVA.Aceasta se referă la următoarele documente: Acordul dintre Guvernul Federației Ruse, Guvernul Republicii Belarus și Guvernul Republicii Kazahstan din 25 ianuarie 2008 "Cu privire la principiile de colectare a impozitelor indirecte la exportul și importul bunurilor, efectuarea muncii și furnizarea de servicii în cadrul Uniunii vamale ", Protocolul dintre Guvernul Federației Ruse, Guvernul Republicii Belarus și Guvernul Republicii Kazahstan din 11 decembrie 2009" Despre e colectarea impozitelor indirecte și a mecanismului de control al plății acestora în timpul exportului și importului de mărfuri în Uniunea vamală. "

Aceste documente nu se aplică în legătură cu intrarea în vigoare a Tratatului privind Uniunea Economică Eurasiatică, semnat la Astana la 05.29.2014 și ratificat prin Legea federală din 03.10.2014 N 279-FZ.

Pentru a justifica aplicarea cotei de impozit de 0% la vânzarea mărfurilor exportate din teritoriul Federației Ruse pe teritoriul unui stat - membru al EAEU, simultan cu sec. 4 declarații de TVA sunt prezentate documentele prevăzute în clauza 4 din Protocolul privind procedura de percepere a impozitelor indirecte și mecanismul de control al plății acestora la exportul și importul de bunuri, executarea lucrărilor, prestarea serviciilor (anexa 18 la Tratatul privind Uniunea Economică Eurasiatică).

Pentru a justifica aplicarea unei cote de impozitare de 0% pentru punerea în aplicare a lucrărilor la taxare, importate pe teritoriul unui stat - membru CEEA de pe teritoriul unui alt stat - membri CEEA, urmat de exportul de produse prelucrate pe teritoriul unui alt stat, documentele menționate la punctul 32 din protocolul de mai sus. .

În cazul în care nu se depune un document în termen de 180 de zile calendaristice de la data transferului (transferului) de mărfuri către autoritatea fiscală, vânzarea de bunuri va fi inclusă în secțiunea. 6 declarații de TVA pentru perioada fiscală pentru care sunt expediate mărfurile. În același timp, contribuabilul are dreptul la deduceri fiscale pentru sumele de impozitare aferente bunurilor (muncă, servicii), drepturi de proprietate dobândite pentru producerea și / sau vânzarea de bunuri (muncă, servicii), vânzarea cărora este impozitată la o rată de impozitare de 0% și în condițiile stabilite de cap. 21 din Codul fiscal.

În cazul în care contribuabilul transmite ulterior autorităților fiscale documente care justifică aplicarea cotei de impozit de 0%, tranzacțiile pentru vânzarea de bunuri exportate pe teritoriul Federației Ruse pe teritoriul statelor membre ale EAEU trebuie incluse în secțiunea. 4 declarațiile TVA pentru perioada fiscală în care se colectează întregul pachet de documente care confirmă validitatea aplicării cotei de impozit de 0%. Sumele impozitelor plătite vor fi rambursate contribuabilului în modul și în condițiile prevăzute de dispozițiile Ch. 21 din Codul fiscal.

Secțiunea 5 din declarația de TVA se completează și se include în declarația prezentată dacă dreptul de a include sume de impozit în deducerea taxelor pentru vânzarea de bunuri (lucrări, servicii), valabilitatea aplicării cotei de impozit de 0% pentru care este documentată (neconfirmată) Anterior, contribuabilul a apărut în această perioadă fiscală.

Secțiunea 8 "Informații din cartea de cumpărături privind tranzacțiile înregistrate pentru perioada fiscală trecută" Declarațiile de TVA trebuie să fie completate de contribuabili (agenți fiscali, cu excepția agenților fiscali menționați la paragrafele 4 și 5 ale articolului 161 din Codul Fiscal al Federației Ruse) pentru deducerile fiscale pentru perioada fiscală trecută, în modul prevăzut de art. 172 din Codul Fiscal al Federației Ruse.

În secțiune 8 Declarațiile privind TVA sunt prevăzute în Anexa 1 "Informații din fișele suplimentare din cartea de achiziții".

Apendicele 1 la Sec. 8 din declarația de TVA este completat de contribuabili (agenți fiscali, cu excepția agenților fiscali specificați în clauzele 4 și 5 ale articolului 161 din Codul Fiscal RF) în cazul modificării cărții de cumpărare la sfârșitul perioadei fiscale pentru care este prezentată declarația.

Secțiunea 9 "Informații din cartea de vânzări privind operațiunile reflectate în perioada fiscală anterioară" din declarația TVA este completată de contribuabili (agenți fiscali) în toate cazurile în care se impune calcularea TVA conform Codului Fiscal al Federației Ruse.

În secțiune 9 Declarațiile privind TVA sunt prevăzute în Anexa 1 "Informații din foi suplimentare din cartea de vânzare".

Apendicele 1 la Sec. 9 declarațiile de TVA sunt completate de contribuabili (agenți fiscali) în caz de modificări în cartea de vânzare pentru perioada fiscală trecută.

Secțiunea 10 "Informații din registrul facturilor emise în legătură cu operațiunile efectuate în interesul altei persoane pe baza contractelor de comision, a contractelor de agenție sau a contractelor de expediție de transport înregistrate pentru perioada fiscală anterioară" Declarația de TVA se completează în cazul facturării atunci când desfășoară activități comerciale în interesul unei alte persoane pe baza unor acorduri de comision, a unor acorduri de agenție sau pe baza unor acorduri de expediție de transport de către următoarele persoane:

a) plătitorii de TVA, inclusiv dezvoltatorii, precum și plătitorii de taxă pe valoarea adăugată, scutiți de obligațiile unui contribuabil în legătură cu calculul și plata impozitului;

Secțiunea 11 "Informații din registrul facturilor primite în legătură cu tranzacțiile efectuate în interesul altei persoane pe baza contractelor de comision, a contractelor de agenție sau a contractelor de expediere a mărfurilor înregistrate pentru perioada fiscală anterioară" Declarația de TVA se completează în cazul primirii facturilor atunci când desfășoară activități comerciale în interesul unei alte persoane pe baza unor acorduri de comision, a unor acorduri de agenție sau pe baza unor acorduri de expediție de transport de către următoarele persoane:

a) plătitorii de TVA, inclusiv dezvoltatorii, precum și plătitorii de TVA scutiți de obligațiile unui contribuabil în ceea ce privește calcularea și plata impozitului;

b) agenți fiscali care nu sunt plătitori de TVA.

Secțiunea 12 "Informații din facturile emise de persoanele menționate la articolul 173 alineatul (5) din Codul Fiscal al Federației Ruse", declarația TVA se completează numai dacă se emite o factură cumpărătorului, cu următoarele persoane care alocă valoarea impozitului:

a) contribuabilii scutiți de obligațiile contribuabilului în legătură cu calculul și plata TVA;

b) contribuabililor la transportul bunurilor (lucrări, servicii), a căror executare nu este supusă TVA;

c) persoanele care nu sunt plătitoare de TVA.

Cerințe generale pentru depunerea declarației

Cerințele generale pentru procedura de completare a declarației sunt prezentate în secțiunea. II Procedura de completare a declarației fiscale de TVA.

Contribuabilii (inclusiv cei care sunt agenți fiscali), precum și persoanele menționate la paragraful 5 al art. 173 din Codul fiscal, trebuie să prezinte autorității fiscale declarația de TVA pe canalele de telecomunicații în format electronic, pe formatele stabilite cu semnătură electronică calificată consolidată în conformitate cu procedura de depunere a declarațiilor fiscale pe cale electronică, prin intermediul canalelor de telecomunicații aprobate de Federația Ordinul rus al Ministerului Impozite și la colecții din 02.04.2002 N BG-3-32 / 169.

Agenții fiscali care nu sunt plătitori de TVA sau sunt contribuabili scutiți de obligațiile plătitorului de TVA în cazurile prevăzute la alin. 2 p. 5 al art. 174 din Codul Fiscal al Federației Ruse, au dreptul de a depune o declarație la autoritatea fiscală personal sau sub formă de trimitere poștală cu o listă de anexe în modalitățile și tipurile specificate în Anexa nr. 4 la Procedura de completare a declarației fiscale de TVA. Declarația privind TVA pe suport de hârtie trebuie prezentată numai sub forma unui format omologat, completat manual sau tipărit pe o imprimantă.

Procedura de completare a declarației fiscale privind TVA nu permite:

a) corectarea erorilor folosind mijloace corective sau alte mijloace similare;

b) imprimarea pe ambele fețe a declarației pe hârtie;

c) fasciculele din declarație, care duc la deteriorarea suportului de hârtie.

Fiecare indicator al declarației TVA trebuie să corespundă unui singur câmp, care constă dintr-un anumit număr de locuri de semnalizare. Fiecare câmp trebuie să conțină doar un singur indicator. O excepție pot fi indicatorii a căror valoare este o dată sau zecimală.

Pentru a indica data, sunt utilizate trei câmpuri în ordine: ziua (câmpul de două locuri), luna (câmpul de două locuri) și anul (câmpul de patru locuri), separate de "." ( "Punct de plecare").

Pentru fracțiunea zecimal, se folosesc două câmpuri, separate de o perioadă. Primul câmp corespunde părții întregi a fracțiunii zecimale, a doua - partea fracționată a fracțiunii zecimale. Paginile cu referire la TVA sunt numerotate continuu, începând cu o pagină de titlu, indiferent de prezența (absența) și numărul de secțiuni care trebuie ocupate. Numărul numeric al paginii este atașat câmpului de numerotare.

Indicele numărului paginii (câmpul "Pagină"), care are trei locații semnale, este înregistrat, de exemplu, pentru prima pagină - "001"; pentru treizeci și trei - "033".

Completarea câmpurilor din declarația TVA cu valorile indicatorilor de text, numeric, de cod se efectuează de la stânga la dreapta, începând cu primul semnal (stânga).

La completarea indicatorului "Codul OKTMO", în care sunt alocate unsprezece caractere, caracterele libere se află în partea dreaptă a codului, dacă codul OKTMO are opt caractere, nu poate fi umplut cu simboluri suplimentare (umplut cu liniuțe). De exemplu, pentru codul OKTMO de opt cifre - "12445698", în câmpul "Cod OKTMO" este scrisă valoarea de unsprezece cifre "12445698 ---".

Toate valorile indicatorilor de cost reflectați în Sec. 1 - 7 declarații de TVA, indicate în ruble complete. Valori mai mici de 50 de copeici. aruncat, și 50 de copeici. și mai rotunjite la rubla plină.

La completarea câmpurilor din formularul de returnare a TVA, ar trebui să se utilizeze cerneală neagră, violetă sau albastră.

Completarea câmpurilor de text ale formularului de declarație se efectuează cu caractere tipărite de capital. În absența oricărui indicator în toate locurile semnelor din câmpul corespunzător este o linie. O linie este o linie dreaptă trasată în mijlocul semnelor de-a lungul întregii lungimi a indicatorului.

Dacă nu este necesar să completați toate locurile de caractere ale câmpului corespunzător pentru a indica orice indicator, un spațiu gol va apărea în locurile de caractere nefolosite în partea dreaptă a câmpului. De exemplu: atunci când se specifică INN-ul de zece cifre al organizației "5024002119" în câmpul TIN cu douăsprezece caractere, indicatorul este umplut după cum urmează: "5024002119--".

Numerele fracționate sunt completate în același mod ca și regulile pentru completarea numerelor întregi. Dacă există mai multe locuri pentru a indica partea fracționată decât cifrele, atunci o bordură este plasată în locurile libere ale câmpului corespunzător. De exemplu: dacă indicatorul are valoarea "1234356.234", atunci este scris în două câmpuri cu zece semne, fiecare după cum urmează: "1234356-" în primul câmp, semnul "." sau "/" între câmpuri și "234-" în al doilea câmp.

Atunci când trimiteți declarația de TVA întocmită utilizând software-ul, atunci când imprimați pe o imprimantă, este permisă absența încadrării semnalelor și liniuțelor pentru semnele goale. Locația și dimensiunea nu trebuie modificate. Imprimarea caracterelor trebuie făcută în font Courier New cu o înălțime de 16-18 puncte.

Atunci când depune la autoritatea fiscală la locul de înregistrare de către organizația succesorală declarația TVA pentru ultima perioadă fiscală și declarațiile revizuite pentru organizația reorganizată (sub forma aderării la o altă persoană juridică, fuziunile mai multor persoane juridice, separarea entitate juridică, transformarea unei entități juridice în alta) pe pagina de titlu a documentului "la locația (contabilitatea)" indică codul "215" sau "216", iar în partea superioară indică TIN și PPC ale organizației succesoare. În denumirea "contribuabilului" se indică numele organizației reorganizate.

Materialul de pornire necesar „Numărul de identificare / KPP restructurat organizația“ indică, respectiv, TIN și CRR, care au fost atribuite organizației de a reorganiza autoritatea fiscală la locul de amplasare (pe contribuabilii care se încadrează în categoria de cea mai mare - organul fiscal unde este înregistrat ca un contribuabil major).

În secțiunea 1 Declarația privind TVA indică codul OKTMO al municipiului, teritoriul inter-decontare, localitatea, o parte a municipiului, pe teritoriul căruia a fost amplasată organizația reorganizată.

Codurile formularelor de reorganizare și codul de lichidare sunt prezentate în Anexa nr. 3 la Procedura de completare a declarației de TVA.

Procedura de depunere a declarației de TVA actualizate

Plătitorul de TVA este obligat să efectueze modificările necesare în declarație și să prezinte autorității fiscale o declarație de TVA revizuită în modul stabilit de art. 81 din Codul fiscal:

a) atunci când contribuabilul constată în declarația fiscală de TVA prezentată autorității fiscale un fapt de nereflecție sau de reflectare incompletă a informațiilor;

b) când contribuabilul constată erori în declarația fiscală de TVA prezentată autorității fiscale, ceea ce duce la o subestimare a valorii TVA datorată.

La detectarea contribuabilului în autoritatea fiscală a depus declarația de informații false, și erorile nu duc la o subestimare a valorii impozitului datorat, contribuabilul are dreptul de a face modificări la declarația și să prezinte autorității fiscale o declarație revizuită în modul prevăzut de art. 81 din Codul Fiscal al Federației Ruse. În același timp, un raport revizuit privind TVA, prezentat după expirarea termenului limită pentru depunerea unei declarații, nu este considerat a fi depus cu încălcarea timpului.

În declarația revizuită privind TVA, acele secțiuni ale declarației și anexele acestora care au fost anterior prezentate de contribuabil autorității fiscale, sub rezerva modificărilor aduse acestora, precum și a altor secțiuni ale declarației și anexelor acestora, trebuie incluse în cazul unor modificări (adăugiri).

Declarația privind TVA- a căror contabilitate separată se efectuează în contextul operațiunilor supuse TVA și neimpozabile - se formează nu numai în secțiunile 1-3, care sunt standard pentru toți contribuabilii. Sunt adăugate noi secțiuni: 4-7. Despre umplerea lor și vor fi discutate în articolul nostru.

Cum se completează o declarație TVA atunci când se ține evidența separată

Pentru a facilita navigarea explicațiilor, completați declarația TVA pe baza unui exemplu specific.

exemplu

LLC TransExpert se ocupă cu diferite tipuri de transport:

- pasager:

- transport public - nu se supune TVA (subclauza 7, paragraful 2, articolul 149 din Codul Fiscal al Federației Ruse);

- prin intermediul transportului aerian din Rusia (cu excepția Crimeei și Sevastopolului) - cota TVA este de 10% (subclauza 6, paragraful 2, articolul 164 din Codul Fiscal al Federației Ruse.

ATENȚIE DE ATRIBUIRE: Rata de 10% pentru transportul aerian intern și pentru bagaje (cu excepția Crimeei și Sevastopolului), prevăzută de subpunctul. 6 p. 2 Art. 164 din Codul fiscal, se aplică numai până la 01.01.2018. De la această dată, cota TVA pentru acest tip de serviciu va fi de 18%, în conformitate cu paragraful 3 al art. 164 din Codul Fiscal al Federației Ruse.

- marfă:

- clasa internațională - cota TVA este de 0% (subclauza 2.1 clauza 1 din articolul 164 din Codul Fiscal al Federației Ruse);

- clasa internă - cota de TVA de 18% (secțiunea 3, articolul 164 din Codul Fiscal al Federației Ruse).

Pentru trimestrul 3 al anului 2017, în conformitate cu datele separate privind TVA, se deduc următoarele valori:

|

Tipul activității |

Încasări din vânzarea serviciilor (fără TVA), fre. |

Costurile asociate vânzării de servicii (TVA facturat), fre. |

Costurile asociate cu implementarea serviciilor pentru care nu se percepe TVA de către vânzător, se freacă. |

||

|

Cheltuieli fără TVA |

|||||

|

Transportul public de călători (nu este impozabil) |

375 920,00 |

248 060,00 |

44 650,80 |

10 540,00 |

|

|

Transportul aerian de pasageri (10%) |

895 540,00 |

684 670,00 |

123 240,60 |

15 940,00 |

|

|

Transportul internațional de mărfuri (0%) |

984 930,00 |

712 340,00 |

128 221,20 |

25 720,00 |

|

|

Transportul intern de marfă (18%) |

795 610,00 |

594 090,00 |

106 936,20 |

20 670,00 |

|

|

în total, |

3 052 000,00 |

2 239 160,00 |

403 048,80 |

72 870,00 |

|

Pentru informații despre regulile privind contabilitatea separată a TVA, citiți articolul nostru. .

Secțiunea 3

Secțiunea 3 din declarația TVA indică sumele aferente activităților supuse TVA-ului la cote de 10 și 18% (punctul 38.1 alineatul (2) al ordinului Serviciului Federal Federal "Cu privire la aprobarea formei declarației fiscale ..." din data de 29 octombrie 2014 Nr. ММВ-7-3 / [protejat prin e-mail]).

IMPORTANT! În declarațiile pentru perioadele până în trimestrul II din 2016 (inclusiv), sumele pentru activitățile care nu sunt supuse TVA și / sau impozabile la rata de 0% din secțiunea 3 nu sunt necesare pentru a fi reflectate. Dar, începând cu trimestrul 3 din 2016, în liniile 120-190 ale secțiunii 3, trebuie să includeți și sumele de impozit la deducerea pentru tranzacții legate de:

- exportul mărfurilor (cu excepția materiilor prime);

- vânzarea de metale prețioase către fondurile rusești de metale prețioase, Banca Centrală a Federației Ruse și bănci (alineatul (10) din articolul 165 din Codul Fiscal al Federației Ruse, paragraful 3 al paragrafului 3 al articolului 172 din Codul Fiscal al Federației Ruse).

În figura de mai jos puteți vedea în mod clar modul în care sumele indicate în exemplul nostru ar trebui să se reflecte în secțiunea 3 a declarației privind TVA.

Secțiunea 4

Secțiunea 4 reflectă valoarea activităților supuse impozitării la rata de 0%. Această secțiune este completat în trimestrul în care pachetul de documente a fost complet asamblat, confirmând faptul că rata zero a fost aplicată în mod rezonabil (paragraful 1 al paragrafului 9 al articolului 167 din Codul Fiscal al Federației Ruse). Pentru exemplul nostru, o listă a documentelor justificative necesare este prezentată la punctul 3.1 din art. 165 din Codul Fiscal al Federației Ruse.

IMPORTANT! Termenul limită pentru colectarea documentelor nu trebuie să depășească 180 de zile de la data apariției ștampilei de control vamal pe documentele de transport (clauza 9, articolul 165 din Codul Fiscal al RF). La completarea declarațiilor pentru perioadele din trimestrul 3 al anului 2016, în liniile 030 și 050, nu este necesar să se reflecte impozitul deductibil asupra operațiunilor legate de vânzarea la export a mărfurilor nemedicale și vânzarea de metale prețioase către fonduri și bănci. Informațiile despre acestea ar trebui să se reflecte în liniile 120-190 ale secțiunii 3.

Dacă, conform rezultatelor perioadei următoare, documentele care confirmă rata zero nu sunt colectate și termenul limită pentru colectarea documentelor nu a depășit încă 180 de zile, atunci sumele pentru operațiunile impozitate la rata de 0% nu sunt indicate nicăieri în declarația de TVA.

Să presupunem că, prin exemplul nostru, furnizarea de servicii internaționale pentru transportul de mărfuri și colectarea unui pachet complet de documente care dau dreptul de a utiliza o rată zero a TVA, produsă în aceeași perioadă — Trimestrul 3 al anului 2017. Apoi, secțiunea 4 va fi finalizată după cum urmează:

Pentru mai multe informații despre confirmarea dreptului la o cotă zero pentru TVA, consultați materialul nostru. .

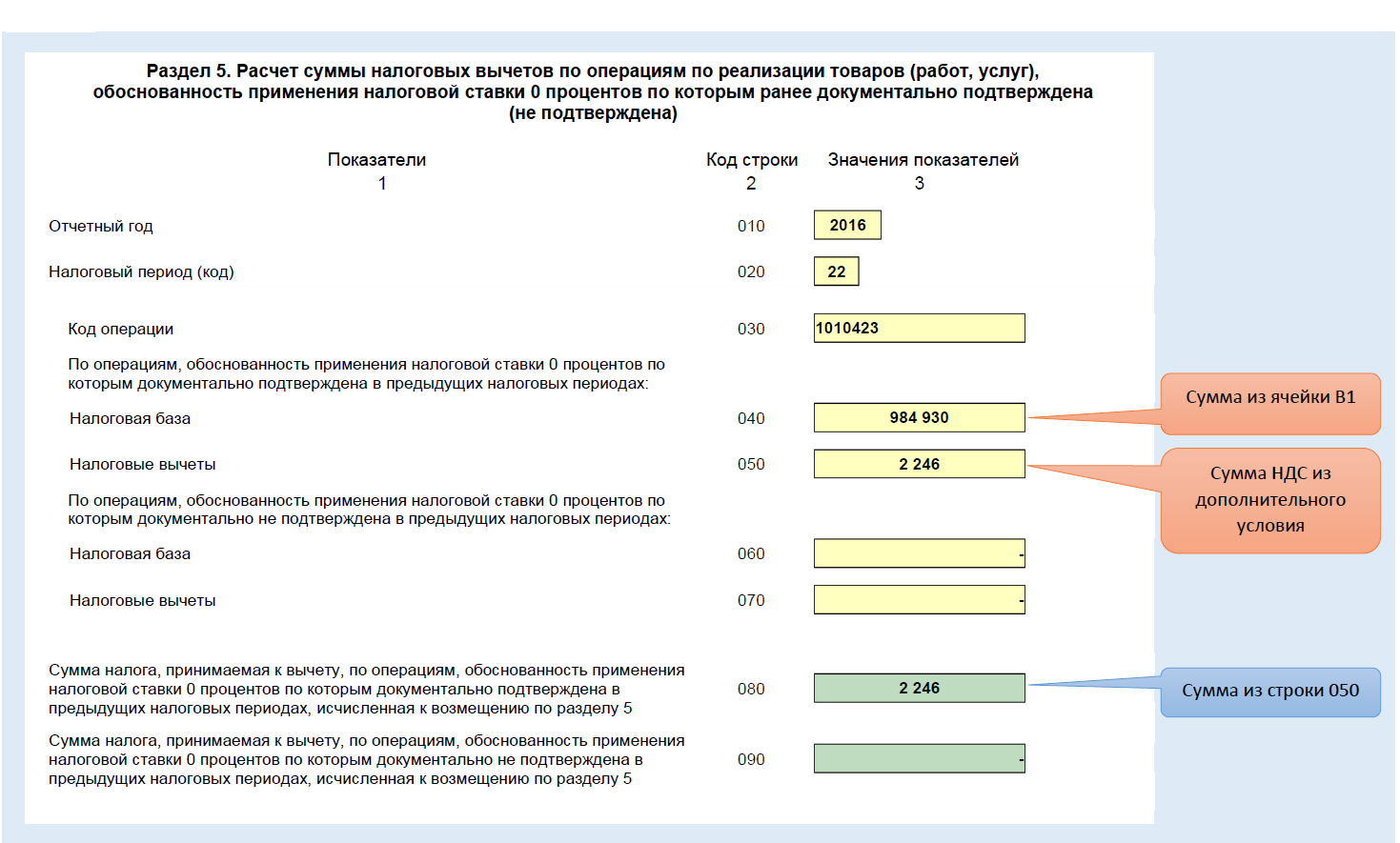

Secțiunea 5

Această secțiune este destinată să reflecte reducerile aferente activităților pentru care se poate aplica o rată zero a TVA, iar în perioadele anterioare a avut loc unul dintre următoarele evenimente:

- a fost prezentat un pachet complet de documente justificative;

- termenul de depunere a documentelor de 180 de zile a expirat, iar contribuabilul nu a avut timp să colecteze documentele justificative (adică și-a pierdut dreptul de a utiliza rata zero).

Adăugați o condiție la exemplul nostru:

LLC TransExpert, care furnizează servicii de transport internațional, a utilizat serviciile de închiriere a unui depozit pentru depozitarea pe termen scurt a mărfurilor transportate în valoare de 12.480 de ruble. + TVA 2 246,4 rub. Documentele care confirmă cheltuielile efectuate și facturile pentru acestea au fost primite abia în al patrulea trimestru din 2017, adică după ce compania, conform rezultatelor trimestrului 3 al anului 2017, a prezentat deja FTS un pachet de documente care confirmă dreptul la o rată zero.

Ceea ce va arăta în acest caz secțiunea 5 din declarația TVA pentru trimestrul 4 al anului 2017 poate fi văzută în figura de mai jos.

Secțiunea 6

Secțiunea 6 este completat dacă, din anumite motive, contribuabilul nu a putut să colecteze un set complet de documente în 180 de zile legate de activități pentru care s-ar putea aplica cota zero a TVA. Și astfel a pierdut dreptul la acest pariu.

IMPORTANT! Informațiile din secțiunea 6 a declarației TVA se fac pentru perioada în care mărfurile au fost expediate (serviciile prestate) (paragraful 2, paragraful 9, articolul 167 din Codul Fiscal al Federației Ruse). Adică este necesar să se depună o declarație revizuită pentru perioada de expediere efectivă a bunurilor (serviciilor) cu TVA suplimentară suplimentară.

Reamintim că începând cu trimestrul 3 al anului 2016, în liniile 6 040 și 060 ale secțiunii 6, nu este necesar să se introducă deductibilitatea fiscală pentru vânzările la export ale bunurilor necomercializate, precum și vânzările de metale prețioase către fonduri, valori mobiliare și bănci, implementate după data de 01 iulie 2016.

Să presupunem că în exemplul nostru pentru operațiunile legate de transportul internațional de bunuri, setul de documente solicitat nu a fost colectat în termen de 180 de zile. În acest caz, secțiunea 4 rămâne necompletată. Și secțiunea 6 va fi completă într-o anumită ordine, care este arătată în mod clar în figură:

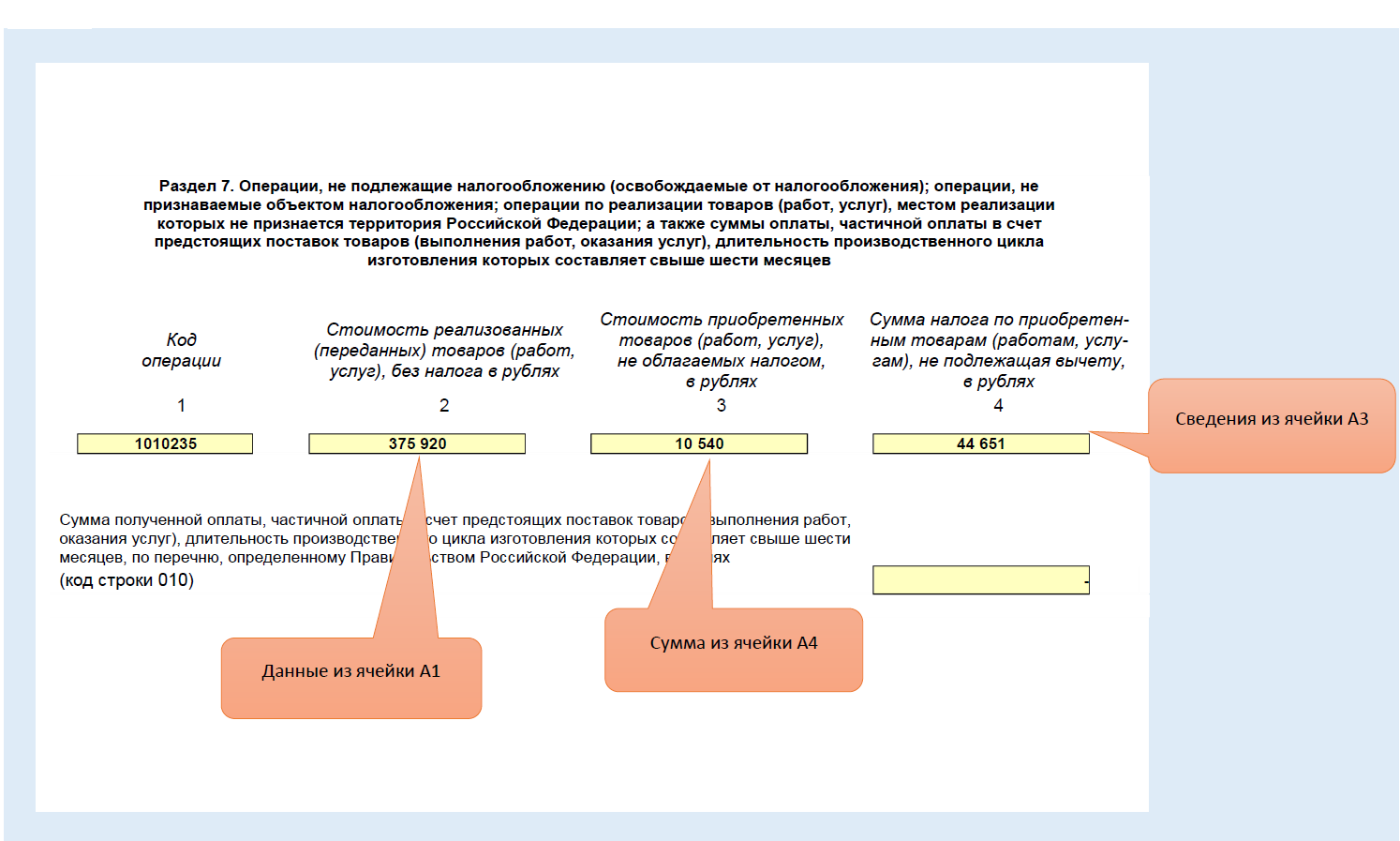

Secțiunea 7

Informații privind activitățile care nu sunt supuse TVA-ului sunt făcute în secțiunea 7. Explicațiile pentru completarea acestei secțiuni în formă vizuală sunt prezentate în această figură:

rezultate

Contabilitatea separată a TVA presupune păstrarea înregistrărilor tranzacțiilor legate de vânzarea de bunuri și servicii în contextul a trei grupe: TVA impozabilă la o rată de 10 și 18%; impozabile la cota zero și neimpozabile. La completarea declarației de TVA, sumele pentru grupurile de operațiuni specificate ar trebui să se reflecte în anumite secțiuni. În special, sumele pentru activitățile supuse impozitării la o rată de 10 și 18% sunt reflectate în secțiunea 3. Sume pentru activitățile supuse impozitării la o rată de 0% sunt indicate în secțiunile 4-6. Sumele pentru activitățile care nu sunt supuse TVA sunt enumerate în secțiunea 7.

În cazurile în care au fost detectate erori în codul perioadei sau sumele reflectate în declarația prezentată, este necesar să se prezinte. Există două tipuri de informații eronate:

- Reducerea sumei impozitului. Conform par. 1 p. 1 Art. 81 din Codul Fiscal al Federației Ruse impune depunerea unei declarații fiscale actualizate în cazul unor erori în calculele fiscale;

- Operare. Într-adevăr, o durată totală eronată nu afectează valoarea impozitului, însă poate induce aplicarea unei amenzi pentru o declarație întârziată.

Există, de asemenea, trei cazuri diferite de depunere a unei declarații revizuite:

- contribuabilul a descoperit singură eroarea și a depus declarația corectă înainte de expirare;

- contribuabilul a descoperit o eroare după termenul limită, dar înainte de expirarea termenului de plată a impozitelor și a plătit suma lipsă împreună cu penalitățile acumulate la buget;

- eroarea a fost descoperită după expirarea termenului de livrare a declarației și a fost aprobată plata impozitului pe aceasta.

În primele două cazuri, răspunderea contribuabilului pentru denaturarea datelor nu este furnizată. Numărul de declarații rafinate depuse nu este limitat.

Depunerea taxelor

Există două opțiuni pentru depunerea declarației fiscale: și pe hârtie. Al doilea poate fi utilizat numai de către plătitorii care nu plătesc TVA, care trebuie să reflecte sumele primite.

Declarațiile electronice prin operatori sunt transmise de toate celelalte organizații, în timp ce se depun rapoarte pe hârtie care amenință amendă de 1000 de ruble. În acest caz, declarația va fi considerată ca nedorită înainte de trimiterea versiunii electronice.

Să predea declarația în formă electronică în două moduri:

- Personal. Pentru a face acest lucru, va trebui să achiziționați o semnătură digitală, să instalați software din FTS, să completați o declarație și să trimiteți.

- Prin operatorii EDO. Această opțiune vă permite să faceți fără să achiziționați o semnătură electronică și să instalați software complex. Este suficient să aduci declarația completă sau documentația primară către centru și să întocmească o împuternicire pentru compania selectată. Experții trimiteți în aceeași zi, furnizând un certificat de livrare.

Verificarea camerei

De fapt, aceasta se efectuează după fiecare livrare a declarației prin identificarea corespondenței tarifelor specificate cu datele contrapărții. Poate fi atribuită după primirea unei declarații de rambursare a impozitelor (clauza 8 din articolul 88 din Codul Fiscal RF), erori și inconsecvențe (clauza 3 din articolul 88 al Codului Fiscal RF) și în celelalte cazuri prevăzute la articolul 88 din Codul Fiscal al RF. Aceasta se desfășoară în termen de 3 luni de la depunerea declarației fiscale.

Pentru un audit de birou, Inspecția Serviciului Federației Federale nu este obligată să obțină autorizații suplimentare. Ordinea constă în următoarele etape:

- Cererea de documente de la plătitor și contrapărțile sale;

- Interogarea posibilelor martori;

- Instalarea nevoii de expertiză cu participarea unui specialist;

- Sechestrarea documentelor.

În cazul în care în procesul de contribuabil a fost depusă o declarație revizuită, continuă pe baza datelor noi pentru a le identifica autenticitatea. În cazul în care contribuabilul nu răspunde cerințelor Inspecției Serviciului Federației Federale, în termen de 10 zile de la finalizarea inspecției se întocmește un act în temeiul articolului 100 din Codul Fiscal al Federației Ruse.

Decizia de restituire a datoriilor dacă verificarea camerei nu au găsit neconcordanțe, acceptate în termen de șapte zile de la finalizarea lucrărilor inspectorului de inspecție (articolul 176 NC).