Procedura de calculare a venitului pe baza unu. Plăți în avans pentru unpu

- Ce venituri sunt impozitate în cadrul sistemului general?

- Deduceri fiscale

- Formularul 3 NDFL și umplerea acestuia

- Formularul 4 PIT

Dacă un om de afaceri își desfășoară activitatea în sistemul general de impozitare, ar trebui să știe specificul calculării impozitului pe venitul personal pentru un întreprinzător din ESS.

Dacă un cetățean rus va deveni un antreprenor individual, el trebuie să decidă în prealabil ce sistem fiscal va folosi. Depinde în mare măsură de ce tip de activitate de afaceri este planificată ca o afacere. Pentru anumite tipuri de muncă și servicii este permisă utilizarea unor astfel de regimuri convenabile și profitabile, cum ar fi UTII, brevetul și plata simplificată. Cu toate acestea, acestea au, de asemenea, un dezavantaj incontestabil, și anume restricții privind tipul de activitate, numărul de angajați și valoarea veniturilor anuale. Dacă PI nu se încadrează în categoria permisă, nu mai rămâne nimic pentru el, cu excepția modului de utilizare a SSE, adică a regimului fiscal general.

Mai mult decât atât, acest sistem este setat implicit în cazurile în care antreprenorul nu a indicat modul dorit în timpul înregistrării. Dacă un om de afaceri își pierde dreptul de a utiliza un brevet sau un alt sistem convenabil în timpul perioadei fiscale, antreprenorul individual este transferat automat în sistemul general de impozitare a impozitului pe venit.

Cei mai mulți antreprenori nu-i plac acest sistem fiscal. Și există multe motive pentru acest lucru. Prima dintre ele poate fi numită o raportare foarte complexă față de autoritățile de reglementare și un număr mare de diferite taxe, care nu trebuie plătite doar la timp, ci și corect calculate. În caz contrar, puteți obține o amendă impresionantă. Cu toate acestea, unii antreprenori pur și simplu nu au de ales, deci trebuie să utilizați toate plusurile și minusurile ESS.

Cei mai mulți antreprenori nu-i plac acest sistem fiscal. Și există multe motive pentru acest lucru. Prima dintre ele poate fi numită o raportare foarte complexă față de autoritățile de reglementare și un număr mare de diferite taxe, care nu trebuie plătite doar la timp, ci și corect calculate. În caz contrar, puteți obține o amendă impresionantă. Cu toate acestea, unii antreprenori pur și simplu nu au de ales, deci trebuie să utilizați toate plusurile și minusurile ESS.

Toate regulile privind plata impozitului pe venitul personal al IP pe OSNO sunt reflectate în legislația fiscală rusă, și anume în articolele 23 și 227 ale art. Adesea, cele mai multe probleme apar cu impozitele asupra veniturilor persoanelor, adică cu calcularea și plata impozitului pe venitul personal.

Ce venituri sunt impozitate în cadrul sistemului general?

Valoarea de bază, care este luată la calcularea IP NDFL pe ESS, este orice profit derivat din desfășurarea activității. Atunci când se calculează necesitatea de a lua în considerare o anumită perioadă fiscală. În suma veniturilor, trebuie să includeți încasările din bunurile vândute, precum și mijloacele obligatorii care au fost identificate ca surplus în timpul inventarului. Acestea din urmă, în orice caz, fără excepție, trebuie înregistrate, adică creditate.

Veniturile sunt înregistrate pentru ziua în care au fost efectiv primite de către antreprenor. Aceasta se aplică încasărilor în numerar, plății în natură și încasărilor în contul unui antreprenor individual sau mandatar. Mulți antreprenori nu știu cum să facă față avansurilor. În cazul în care cumpărătorul a efectuat o plată în avans, acesta trebuie fixat în ziua primirii, deoarece acești bani ar trebui să facă parte din baza de calcul a impozitului.

Antreprenorul ar trebui să fie conștient de necesitatea de a furniza cele mai exacte informații în jurnalele contabile. Pentru cei care folosesc OSNO, acest lucru este deosebit de important, deoarece orice greșeli greșite pot provoca probleme grave, inclusiv amenzi mari.

Înapoi la cuprins

Deduceri fiscale

În ciuda faptului că majoritatea oamenilor de afaceri individuali nu-i plac regimul fiscal general, acesta are încă anumite avantaje. Vorbim de deduceri fiscale care pot reduce în mod semnificativ baza de impozitare și, prin urmare, economisesc o mulțime de bani unui antreprenor. Tipurile de deduceri fiscale sunt împărțite în 4 grupe, și anume: standard, social, proprietate și profesional. Primele 3 se calculează în același mod în care acest proces se întâmplă cu persoanele care sunt angajate. Nu este nimic complicat în acest sens și totul se face în conformitate cu o schemă standard cunoscută fiecărui contabil.

În ciuda faptului că majoritatea oamenilor de afaceri individuali nu-i plac regimul fiscal general, acesta are încă anumite avantaje. Vorbim de deduceri fiscale care pot reduce în mod semnificativ baza de impozitare și, prin urmare, economisesc o mulțime de bani unui antreprenor. Tipurile de deduceri fiscale sunt împărțite în 4 grupe, și anume: standard, social, proprietate și profesional. Primele 3 se calculează în același mod în care acest proces se întâmplă cu persoanele care sunt angajate. Nu este nimic complicat în acest sens și totul se face în conformitate cu o schemă standard cunoscută fiecărui contabil.

În ceea ce privește deducerea profesională, acest element reprezintă cheltuielile reale suportate de un antreprenor individual într-o anumită perioadă fiscală. Informațiile despre ele trebuie să fie documentate. Normele privind deducerile fiscale pentru anumiți oameni de afaceri sunt guvernate de legislația fiscală rusească, respectiv 252 Art.

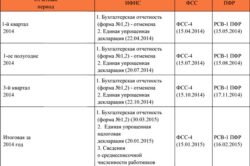

Indiferent dacă antreprenorul are sau nu angajați, acesta este obligat să transmită autorităților de control două tipuri de rapoarte, este vorba despre formularele de impozitare a veniturilor a treia și a patra.

Există un al doilea formular, dar este necesar numai pentru antreprenorii care lucrează cu implicarea angajaților angajați. Acest document ar trebui să reflecte informațiile privind salariile angajaților și ale altor persoane care au primit plăți fără impozit pe venit de la un anumit UI.

Înapoi la cuprins

Formularul 3 NDFL și umplerea acestuia

Acest document este o declarație în care vor fi scrise impozitele pe venitul personal. Acest lucru ar trebui să reflecte pe deplin baza fiscală pentru o anumită perioadă. În acest caz, vorbim nu numai despre profitul primit de omul de afaceri din activitățile sale comerciale, ci și despre cheltuielile individului antreprenor pentru impozitul pe venitul pe venit.

Acest document este o declarație în care vor fi scrise impozitele pe venitul personal. Acest lucru ar trebui să reflecte pe deplin baza fiscală pentru o anumită perioadă. În acest caz, vorbim nu numai despre profitul primit de omul de afaceri din activitățile sale comerciale, ci și despre cheltuielile individului antreprenor pentru impozitul pe venitul pe venit.

Antreprenorul ar trebui să țină cont de faptul că acest document este foarte important, prin urmare este necesar să îl tratăm cât mai responsabil. De asemenea, este necesar să calculați totul corect pentru a completa formularul cu datele corecte privind veniturile. Este necesar să se depună documentul 1 în perioada de raportare, adică pe an. Termenii de livrare sunt limitate. 3 NDFL trebuie depus la inspectoratul fiscal cel mai târziu la data de 1 mai a anului următor anului de raportare.

În ceea ce privește modul de calculare a impozitului pe venitul personal pentru perioada de anchetă privind OSNO, aceasta poate fi efectuată în conformitate cu datele din contul de contabilitate, în care trebuie înregistrate toate profiturile primite în perioada de raportare și supuse impozitării. În plus, toate deducerile fiscale sunt luate în considerare. O excepție nu este profesională. Diferența care rezultă va fi baza fiscală de la care omul de afaceri individual este obligat să plătească suma de bani trezoreriei statului. Prin lege, rata dobânzii la impozitul pe venitul persoanelor fizice este de 13%.

(Deducerea totală a impozitului pe profit) * 13% = NDFL pentru IP pe ESS

Dacă există o astfel de situație încât valoarea deducerilor fiscale să fie mai mică decât profitul total, baza fiscală este recunoscută ca fiind zero. În consecință, impozitele pentru această perioadă de raportare nu vor trebui să fie plătite. Nu puteți să vă transferați pierderea într-un alt an, deoarece totul a fost resetat la zero de la începutul perioadei fiscale.

În cazurile în care un om de afaceri nu a desfășurat activități comerciale pe tot parcursul anului de raportare, el este încă obligat să furnizeze angajaților inspectoratului fiscal un formular 3 НДФЛ, dar cu date zero. Se completează numai linii în care sunt indicate informații generale despre antreprenor. Nu plătiți nimic în acest caz.

Costurile CIP pentru OSNO pentru impozitul pe venitul personal denumită în continuare deduceri fiscale profesionale. Contabilitatea lor corectă permite antreprenorului să reducă valoarea impozitului datorat. În acest articol, prezentăm regulile, observând care IE poate lua în considerare cheltuielile ocupaționale atunci când se calculează impozitul pe venitul personal. Și, de asemenea, vom spune, din cauza a ceea ce altceva reducerea sarcinii fiscale asupra veniturilor este posibilă.

Ce costuri reduc impozitul pe venitul personal din activitățile PI

Conform paragrafului 2 al art. 54 din Codul Fiscal al Federației Ruse, antreprenorii individuali urmăresc cheltuielile în modul stabilit de Ministerul Finanțelor al Federației Ruse.

Cheltuielile pe care un antreprenor le suferă ca urmare a activităților sale comerciale sunt numite deduceri profesionale în scopul calculării impozitului pe venitul personal.

În conformitate cu art. 221 din Codul fiscal privind compoziția cheltuielilor perioadei de anchetă este determinată de capitolul. 25 din Codul fiscal.

Acestea includ:

- Costuri materiale.

- Costul forței de muncă.

- Amortizarea.

- Alte cheltuieli aferente activităților comerciale.

- Cuantumul primelor de asigurare pentru pensie și asigurări sociale.

- Cuantumul impozitelor, cu excepția impozitului pe venit și a TVA.

Componența impozitelor care sunt incluse în compoziția deducerii profesionale a antreprenorilor individuali include, de asemenea, taxe fixe pentru GPT și OMS.

Impozitul pe proprietate al persoanelor fizice este inclus în deducerea dacă proprietatea este folosită în afaceri.

Contabilizarea cheltuielilor

Există 3 condiții în care PI poate lua în considerare costurile pentru calcularea impozitului pe venitul personal:

- ele trebuie plătite;

- utilizate în activitatea profesională a PI;

- achiziționarea de materiale, bunuri, lucrări, servicii trebuie să fie susținută prin documente (facturi, acte, facturi).

În cazul în care un antreprenor, din anumite motive, nu poate furniza documente justificative ale cheltuielilor sale, atunci poate să utilizeze o deducere profesională în cuantum de 20% din suma veniturilor primite.

Cu toate acestea, este imposibil să se țină seama atât de cheltuielile documentate, cât și de un standard de 20%.

Cheltuielile de IP au criterii de recunoaștere care se reflectă în procedura adoptată de Ministerul de Finanțe al Federației Ruse pentru înregistrarea veniturilor și cheltuielilor și a tranzacțiilor de afaceri pentru antreprenori individuali (Ordinul nr. 86n din 13 august 2002):

1. Există o relație între venituri și cheltuieli, SP, t. E. Costurile pot fi considerate ca parte a deduceri de impozit pe venit cu caracter personal numai în curent sau o perioadă ulterioară, în care veniturile (scrisoarea din partea Ministerului Finanțelor 05.09.2015 № 03-04-05 / 8 -1063).

2. Cheltuielile pentru achiziționarea de materii prime, materiale, bunuri pot fi incluse în compoziția deducerilor profesionale pentru antreprenorii individuali numai dacă sunt scutiți pentru producție, vânzări, deoarece trebuie respectată relația dintre venituri și cheltuieli.

exemplu

În noiembrie 2016, compania a achiziționat 100 de seturi de lenjerie de pat la prețul de 2.500 de ruble. fără TVA pentru vânzare ulterioară.

În decembrie 2016, PI a vândut 25 de seturi. La sfârșitul anului 2016, el poate include în compoziția deducerilor profesionale 2 500 de ruble. × 25 seturi = 62 500 freca.

Restul produsului a fost vândut în ianuarie 2017.

Antreprenorul individual va putea include costul de cumpărare a bunurilor în 2017 în valoare de 2.500 de ruble în cadrul deducerilor profesionale. × 75 seturi = 187 500 de ruble.

3. Sumele amortizării acumulate pot fi incluse în compoziția deducerilor profesionale numai pentru proprietatea și proprietatea intelectuală care sunt deținute de întreprinzătorii individuali și utilizate de întreprinzătorii individuali în desfășurarea activității. Chiar dacă proprietatea este deținută în comun de către soți, dintre care unul este PI de amortizare acumulată poate fi de asemenea utilizat pentru a reduce veniturile SP (o scrisoare din partea Ministerului rus de Finanțe 07.12.2012 № 03-04-05 / 3-1377).

4. În ceea ce privește caracterul sezonier al lucrărilor, este necesar să se respecte principiul legăturii dintre veniturile primite și cheltuielile suportate.

SP eliberat de obligația de contabilitate, dar la contabilizarea costurilor cu forța de muncă, SP pot fi, de asemenea, incluse în profesional deducerea costului costurilor contabile forței de muncă, deoarece, potrivit prevederilor art. 23 venituri proceduri contabile și IP cheltuieli poate reduce venitul pentru orice taxă pe remunerarea salariaților care lucrează pe baza contractelor de muncă.

Dacă PI aplică mai multe regimuri fiscale, de exemplu, OSNO și UTII, atunci ar trebui să păstreze evidențe separate ale veniturilor și cheltuielilor pentru aceste regimuri. Un antreprenor individual poate accepta numai cheltuieli documentate legate de regimul fiscal general pentru calcularea impozitului pe venitul personal.

Modalități non-antreprenoriale de reducere a impozitului pe venitul personal

Pe lângă profilarea considerată, care apare în cursul perioadei de anchetă ca rezultat al activităților de afaceri, un antreprenor poate, de asemenea, să își reducă impozitul pe venitul personal datorită deducerilor standard, sociale și de proprietate. Lista lor este dată în Art. Codul Fiscal 218-220.

Luați în considerare caracteristicile utilizării deducerilor pe exemplul costului de formare.

Astfel, dreptul de a beneficia de o deducere a costului educării copiilor rămâne până la vârsta de 24 de ani. La calculul deducerii pentru educația copiilor, suma cheltuielilor pentru fiecare copil de 50.000 de ruble poate fi luată în considerare.

exemplu

Omul de afaceri Mikhailov D. B. are doi copii.

Fiul merge la secția preșcolară din școala nr. 2025 din Moscova. Costul pentru anul pentru întreținerea sa la școală era de 30.000 de ruble.

De asemenea, participă la o școală de artă a cărei an școlar este de 25 000 de ruble.

Fiica participă la instituția de stat de educație sportivă "Școala sportivă nr. 7", unde costul claselor pe an este stabilit la 54.000 de ruble.

În legătură cu cheltuielile suportate de IP Mikhailov D. B. intenționează să declare o deducere de 13.000 de ruble. (50.000 de ruble × 2 × 13%).

Suma totală a cheltuielilor pentru care poate fi acordată o deducere socială unui antreprenor, cu excepția costurilor suportate pentru un tratament scump și educativ pentru copii, nu poate depăși 120.000 de ruble.

exemplu

În 2015, IP Mikhailov D. B. a plătit pentru studiile sale în programul MBA în valoare de 60.000 de ruble. și programul anual de întreținere într-o clinică medicală în valoare de 80.000 de ruble.

Costurile totale ale nevoilor sociale produse de IP Mikhailov D. B .: 140.000 ruble. (60.000 + 80.000).

Cu toate acestea, datorită restricțiilor existente în compoziția deducerilor sociale de la 140.000, doar 120.000 ruble pot fi luate în considerare.

Este PIT 2016-2017 pentru angajații din OSNO și STS "venituri minus cheltuieli" incluse în cheltuieli?

Întreprinzătorul NDLF nu plătește numai pentru el însuși. Când venitul este plătit angajaților, acesta devine agent fiscal pentru plata impozitului pe salarii și este obligat să calculeze, să păstreze angajații și să plătească acest impozit bugetului.

La OCHO și la USN cu obiectul „venituri minus cheltuieli“ IP poate permite transferul sumei impozitului pe venitul personal - dar nu ca o cheltuială separată, ci ca parte a costurilor forței de muncă ale angajaților cu care un contract de muncă sau civile. Cu alte cuvinte, salariul este luat în cheltuieli fără a se reduce la impozitul pe venit. Acest lucru este confirmat de Ministerul Finanțelor (scrisori din data de 15 decembrie 2015 nr. 03-11-06 / 2/5880, din 19 decembrie 2008 nr. 03-04-05-01 / 464).

rezultate

Pentru un calcul corect al bazei de impozitare pentru impozitul pe venitul personal un întreprinzător individual trebuie să ia în considerare caracteristicile de recunoaștere a cheltuielilor prevăzute în Codul fiscal al Federației Ruse, precum și tratamentul contabil al veniturilor și cheltuielilor, precum și tranzacții comerciale pentru întreprinzători individuali, aprobat de Ministerul Finanțelor.

Fotografie de la susanin.udm.ru

Fotografie de la susanin.udm.ru

Pe tot parcursul anului, antreprenorul plătește așa-numitele plăți în avans. Detalii pot fi găsite în Codul fiscal în articolul 227 al șaptelea paragraf.

Plățile în avans ale impozitului pe venit se efectuează pe baza anunțurilor fiscale. Astfel, pe parcursul anului, în procesul de activitate antreprenorială, veniturile au apărut. Dumneavoastră, ca IE, trebuie să prezentați inspectoratului fiscal o declarație corespunzătoare care să indice valoarea venitului estimat din activitățile de afaceri în perioada fiscală curentă.

Declarația se face la cinci zile după ce a trecut o lună, de la data apariției venitului. Acest lucru se aplică acelor antreprenori care au primit venit pentru prima dată.

Numai personalul fiscal va calcula suma plăților în avans pentru perioada fiscală curentă. Acestea se efectuează pe baza veniturilor estimate indicate în declarația fiscală sau pe baza veniturilor factuale primite în perioada fiscală anterioară. În acest caz, se iau în considerare deducerile fiscale relevante. Apoi, taxa scrie o notificare corespunzătoare pentru plata plăților în avans pe impozitul pe venit. Termenii pot fi găsiți în articolul 227 din Codul Fiscal al Federației Ruse.

Astăzi, următorii termeni sunt valabili:

1) pentru perioada ianuarie-iunie, nu mai puțin de 15 iulie a anului curent, în cuantum de jumătate din suma anuală a plăților în avans;

2) pentru perioada iulie-septembrie - până la data de 15 octombrie a anului curent (în cuantum de un sfert din suma plăților avizate);

3) pentru perioada octombrie-decembrie - nu mai târziu de data de 15 ianuarie a anului următor, în cuantumul celei de a patra părți a sumei plăților în avans.

Dacă venitul real va diferi cu mai mult de 50% față de cel așteptat, atunci trebuie să completați o nouă declarație fiscală.

Suma totală a impozitului pentru anul se calculează în conformitate cu declarația fiscală anuală. Aceasta ține cont de taxele reținute de agenții fiscali care au plătit pentru dvs. NTFP (cum fac de obicei angajatorii). De asemenea, se ia în considerare suma plăților în avans pe care le-ați efectuat în cursul anului. După cum am înțeles din codul de taxe murdareValoarea totală a impozitului pe venitul personal se plătește cel târziu la data de 15 iulie a anului următor sfârșitului perioadei fiscale. Dar trebuie încă să fie clarificat.

Vă reamintesc că IE plătește impozitul pe venitul personal dacă se află pe sistemul general de impozitare (DOS). După cum înțeleg, nu trebuie să plătiți pentru impozitul pe venitul personal.

De asemenea, dacă dvs. sunteți angajator, atunci înainte de a vă plăti salariul, sunteți obligat să renunțați din aceasta la impozitul pe venit (PIT).

În general, rata impozitului pe profit este de 13% și este una dintre cele mai scăzute impozite pe venit în Europa. Pe de altă parte, este compensată

Un antreprenor individual care este angajat într-o activitate în privința căruia aplică regimul fiscal general este obligat să prezinte biroului fiscal o declarație privind impozitul pe venit personal în conformitate cu paragraful 5 al articolului 227 din Codul Fiscal al Federației Ruse. Această declarație de venit pentru anul 2011 este depusă de antreprenori individuali conform formularului aprobat prin ordinul Serviciului Federal Federal al Federației Ruse nr. MMB-7-3 / 25.112010 [protejat prin e-mail] Luați în considerare procedura de prezentare a IP-ului 3-NDFL pe OSNO, precum și momentul plății plăților fiscale.

Declarația 3-NDFL

Declarația privind impozitul pe venitul personal trebuie să fie prezentată autorității fiscale cel târziu la data de 30 aprilie a anului următor ultimei perioade fiscale.

Declarația trebuie prezentată nu numai în cazul în care se desfășoară activitatea, ci și:

- dacă activitatea de afaceri nu este efectuată;

- nu există o sumă de impozit datorată sau venituri din activități economice.

Declarația este însoțită de documente care confirmă deducerile fiscale furnizate.

Ce se va întâmpla dacă IP-ul 3-NDFL pe ECHO nu se depune la timp? Neprezentarea unei declarații prevede o pedeapsă de 5% din suma taxei neplătite pe lună, începând cu ziua stabilită pentru depunerea ei. Valoarea maximă a amenzii este de 30% din cuantumul impozitului, minimul fiind de 1000 de ruble. Prin urmare, umplerea 3-NDFL și depunerea acestuia ar trebui să se efectueze în timp util.

Sumele și termenele de plată a avansului pentru impozitul pe venitul personal

Valoarea calculată în declarațiile de birou fiscale plăți în avans 4-PIT pentru nou inițierea formă de date activități antreprenoriale 3-PIT în anul precedent sau declarațiile proxime 4-PIT în cazul unei schimbări semnificative în veniturile percepute (peste 50%). După efectuarea calculului, inspectoratul trimite un anunț către antreprenor, în care sunt indicate sumele și termenele plăților în avans.

Condiții de plată a avansului:

- pentru ianuarie-iunie - nu mai târziu de 15 iulie a anului curent în total? valoarea anuală a plăților în avans;

- pentru iulie-septembrie - nu mai târziu de 15 octombrie a anului curent în total? valoarea anuală a plăților în avans;

- pentru octombrie-decembrie - nu mai târziu de 15 ianuarie a anului viitor în total? valoarea anuală a plăților în avans.

Neplata avansului

Ce se întâmplă dacă, dintr-un anumit motiv, UI nu plătește plata în avans la timp? Hotărârile judecătorești indică faptul că acumularea de sancțiuni și amenzi în acest caz este ilegală. Acest lucru se datorează faptului că plata în avans nu este calculată pe baza rezultatelor financiare reale, ci se bazează pe rezultatele perioadelor anterioare sau pe cele estimate în anul curent. Dacă plata în avans nu este plătită, nu vor exista restanțe fiscale.

Cu toate acestea, plata plăților în avans este de obicei în interesul antreprenorului, deoarece plata sumei de impozit în mai multe etape, cu o sumă mai mică de plată, creează o sarcină mai mică pentru întreprindere decât o singură plată a unei sume mari de impozit.