Primiți notificări privind taxele pe cale electronică. Ce trebuie să faceți dacă apare o notificare fiscală

Ce impozite sunt incluse în notificarea fiscală unică

Codul Fiscal al Federației Ruse până la 01.01.2015 (până la intrarea în vigoare a Legii nr. 52-FZ din 2 aprilie 2014) prevede o procedură de notificare pentru plata impozitelor pe proprietate pentru persoane fizice. Dacă până în 2012, pentru fiecare tip de proprietate a venit o notificare separată la Serviciul Fiscal Federal a decis să salveze pe hârtie și direcționează acum persoane fizice - proprietari înregistrați în anunțul de impozitul pe proprietate pentru o singură plată:

O nouă singură notificare care conține un singur termen pentru plata impozitului pe proprietate, a transportului și a impozitului funciar - până la 1 octombrie (mai devreme - înainte de 1 noiembrie și de la 01 ianuarie 2016 - termenul de plată este schimbat din nou - transferat la 1 decembrie (Legea din 11.23.2015 320-ФЗ, în vigoare de la 01.01.2016) din anul următor, ceea ce înseamnă că:

Înainte de a trimite o notificare către autoritățile fiscale sunt obligate să calculeze taxa și toată lumea (așa cum prevede paragraful 2 al articolului 52 din Codul fiscal) nu mai târziu de 30 de zile înainte de data scadentă pentru a trimite contribuabilului un aviz de plată a taxelor de proprietate.

Notificarea trebuie să includă: valoarea impozitului, calcularea bazei de impozitare, termenul limită pentru plata impozitului. Pentru comoditatea contribuabilului, au pus o chitanță deja completă în acest plic.

Toate acestea se datorează faptului că autoritățile noastre fiscale nu sunt foarte punctuale, dar sunt diferite prin faptul că pot trimite o notificare pentru a plăti o taxă unei persoane decedate sau unei mașini care a fost vândută pentru o perioadă lungă de timp sau cere să plătească impozite în ultimii 10 ani.

Recalcularea fiscală anterioară

Începând cu anul 2010, autoritățile fiscale din mai multe regiuni au devenit "la modă" să recalculeze taxele deja plătite la rate noi (adică ratele de impozitare aprobate în anii următori) și să solicite ilegal taxe suplimentare pentru anii precedenți. Aceasta este ceea ce se numește, cazurile evidente în care impozitul nu este necesar să plătească, dar există cazuri mai complexe (și, din păcate, ilegale) atunci când autoritățile fiscale (folosind încrederea cetățenilor și faptul că Codul Fiscal al Federației Ruse este scrisă în scrisori rusești, conținutul, uneori, este extrem de dificil chiar și pentru specialiști) să încerce să umple bugetele de diferite nivele prin orice mijloace.

Trebuie remarcat faptul că, de exemplu, Legea privind impozitul pe proprietatea personală prevedea posibilitatea recalculării fiscale, dar numai dacă:

din ITO sau poliția rutieră din cadrul inspectoratului fiscal au primit informații eronate;

informații cu privire la valoarea proprietății primite de ITO sau poliția de trafic la biroul fiscal târziu (informațiile trebuie să ajungă la autoritățile fiscale anual, până la 1 martie a anului pentru care se va percepe mai târziu fiscală);

la calculul impozitului, a fost efectuată o eroare aritmetică (tehnică).

12/22/2016 Serviciul Federației Federale a clarificat următoarele (informațiile Serviciului Federal Federal al Rusiei din 22 decembrie 2016 "Despre recalcularea impozitelor pe proprietate"):

Persoanele fizice pot trimite recurs la recalcularea impozitelor pe proprietate (impozitul pe teren, impozitul pe transport, impozitul pe proprietate) la inspectoratul fiscal, dacă în notificarea fiscală din 2015:

- conține informații irelevante care afectează valoarea impozitelor pe proprietate. (De exemplu, în legătură cu adoptarea unor reglementări care reduc cotele de impozitare, valoarea cadastrală, modificarea dimensiunii deducerilor fiscale după trimiterea notificărilor fiscale sau obținerea de către inspectoratul fiscal a informațiilor actualizate privind bunurile impozabile de la autoritățile de înregistrare);

- nu se ține seama de pauzele fiscale. (De exemplu, contribuabilul nu a solicitat anterior la biroul fiscal pentru utilizarea prestației fiscale.)

Dacă există motive pentru recalcularea impozitelor, atunci inspectoratul fiscal:

- va reseta și recalcula suma acumulată anterior a impozitelor și penalităților;

- să generați o nouă notificare fiscală (dacă taxa depășește 100 de ruble) indicând noua dată de plată a impozitelor și plasându-o în "Contul personal al contribuabilului". În cazul în care contribuabilul nu este conectat la "contul personal", atunci îi va fi trimis prin poștă o notificare fiscală nouă.

Serviciul Federal Brut al Rusiei constată că recursul direct pentru recalculare poate fi, de asemenea, taxe de proprietate, cu ajutorul serviciului „contul personal al contribuabilului“ sau „nu se aplică Serviciului Fiscal Federal al Rusiei.“

creditul poate fi creditat sau rambursat numai dacă nu au trecut mai mult de trei ani de la data plății taxei în litigiu (articolul 78 din Codul Fiscal);

O autoritate fiscală mai sigură din punct de vedere moral ar trebui să trimită într-un formular familiar - o scrisoare de plată a impozitelor trimise prin poștă, dacă aceste persoane nu au primit notificarea de plată electronică și documentele de plată înainte de 1 septembrie.

Toată lumea este interesată dacă este necesar să vă faceți griji, să vă petreceți timp în constatare, să stați în cozile de așteptare pentru a afla motivele pentru care notificarea pentru plata impozitului nu a venit?

După cum sa menționat mai sus - până la data notificării plății impozitelor, nu există motive de îngrijorare, deoarece datoria de a plăti impozitul pe proprietate, transport și taxa pe teren nu a venit - este scrisă în alb și negru în articolul 57 din Codul Fiscal al Federației Ruse.

Dar, dacă studiați cu atenție Codul Fiscal al Federației Ruse, puteți învăța și mai multe nuanțe:

- Dacă autoritatea fiscală nu a respectat termenul limită pentru trimiterea notificării de plată fiscală

Dintre aceste nuanțe aproape de albastru, mulți oameni au avut multe probleme. Pentru a evita problemele, ne puteți contacta pentru ajutor profesional.

Practica arată că, mai devreme, o persoană se îndreaptă către profesioniști, trebuie să se depună mai puține eforturi pentru a-și rezolva problemele și problemele sunt mai ușor de rezolvat.

Articol scris și postat 17 octombrie 2011. Revised - 03/11/2012, 10/17/2012, 03/05/2013, 04/04/2014, 11/21/2015, 07/22/2016, 08.26.2016, 12.26.2016.

ATENȚIE!

Autor: avocat și consultant fiscal Alexander Shmelev © 2001 - 2017

Link-uri utile pe tema "Ce trebuie să faceți în cazul în care o singură notificare fiscală pentru plata transportului, terenul, impozitul pe proprietate nu a venit"

În timpul auditului fiscal sau din cauza unor întrebări privind plata impozitelor sau taxelor, inspectoratul fiscal are dreptul să solicite contribuabilului să furnizeze explicații orale și să-i ceară să viziteze inspectoratul fiscal la un moment dat. Cum știe că contribuabilul vrea să vorbească oral cu el? Veți primi o notificare cu privire la apelul către contribuabil pentru a da explicații.

Motivele pentru a solicita inspecția pot fi diferite:

- În cazul în care auditul fiscal a relevat erori sau discrepanțe în informațiile furnizate de contribuabil și informațiile deținute de inspectoratul fiscal. Necesitatea unui apel va depinde de complexitatea situației și de numărul de întrebări care au făcut greșeli;

- Contribuabilul poate primi o cerere fiscală pentru clarificarea aspectelor legate de implementarea realității legii;

- Contribuabilul poate fi chemat la biroul fiscal pentru livrare sau să se familiarizeze cu diverse documente privind auditul fiscal care se desfășoară. Aceasta poate fi o decizie prin care se va majora perioada de audit fiscal, auditul va fi reziliat, suspendat, examinările experților desemnați, necesitatea de a furniza documente suplimentare etc.

Taxa cere explicații

Anunțul de plată este trimis în formularul din anexa nr. 2 la Ordinul Serviciului Federației Federale a Federației Rusă nr. ММВ-7-2 / 189 din 8 mai 2015. Numele complet al companiei, denumirea completă a întreprinzătorului sau a persoanei fizice este indicat în antetul documentului.

Partea principală a notificării conține următoarele informații:

- data finalizării;

- numele autorității fiscale;

- în cazul în care solicită explicații biroului fiscal: adresa exactă, cu numărul camerei;

- durata vizitei: zile și ore de recepție;

- indicarea motivului pentru care contribuabilul este chemat la inspecție;

- Numele, semnătura ofițerului de inspecție;

- telefon de contact;

- data, semnătura, numele complet al contribuabilului, care confirmă primirea notificării în termenul specificat (în cazul în care anunțul este comunicat pe suport de hârtie).

Cererea de clarificare a contribuabilului poate fi trimisă de către inspectorat prin scrisoare recomandată, transferată direct unei societăți sau unui antreprenor individual (precum și unui reprezentant legal sau autorizat al unei organizații sau unui antreprenor individual) pe o chitanță trimisă electronic printr-un operator de documente electronice.

Dacă o organizație sau un antreprenor este obligată să transmită rapoartele fiscale în format electronic, acestea trebuie să primească, de asemenea, o solicitare fiscală de clarificare în formă electronică (aceasta se aplică celor mai mari contribuabili, angajatorilor cu un număr mediu de personal mai mare de 100 de persoane etc.). În termen de șase zile lucrătoare de la data la care inspectoratul fiscal a trimis apelul contribuabilului pentru clarificare, contribuabilul trebuie să trimită o confirmare de primire a anunțului (de exemplu, o chitanță pentru primirea acestei notificări).

În cazul în care notificarea a fost trimisă prin poștă, atunci este trimisă la adresa locației societății care este înscrisă în registru. Dacă destinatarul este un IP, notificarea apelului contribuabilului este trimisă la adresa domiciliului fiecărui antreprenor sau la adresa care le-a fost trimisă pentru trimiterea documentelor conținute în USRN. Data primirii notificării trimise prin poștă este considerată a șasea zi lucrătoare din ziua trimiterii scrisorii recomandate.

Scrisoare de impunere care solicită clarificări

Rețineți că inspectoratul fiscal are dreptul să vă apeleze la o discuție orală cu privire la probleme sau să solicite explicații scrise cu privire la problema de interes. Dacă ați primit o notificare cu privire la depunerea explicațiilor (formularul de la KND 1165050 , apendicele nr. 1 la Ordinul Serviciului Federației Federale a Federației Rusă nr. MMB-7-2 / 189 din 8 mai 2015), în termen de cinci zile lucrătoare este necesar să răspundem în scris la întrebările de inspecție. Forma pe care vor fi elaborate explicațiile nu este aprobată legal, prin urmare, este posibil să se prezinte explicații în formă liberă. Antreprenorul are dreptul să anexeze documente care confirmă autenticitatea informațiilor prezentate explicațiilor scrise.

Până la sfârșitul anului 2017, mulți cetățeni se vor confrunta cu o situație în care o notificare fiscală a ajuns la adresa lor sau în contul lor personal pe site-ul web al Serviciului Federației Federației Federației Ruse. Ce trebuie să faceți cu acest document? Cum se plătește suma impozitului pe teren / transport / proprietate calculată de inspectorat, precum și impozitul pe venitul personal care nu este taxat de agentul fiscal? Despre aceasta - în consultarea noastră.

formă

Deci, a venit avizul de impunere. Ce să faci cu asta? Dacă acesta este un document pe suport de hârtie, atunci mai întâi trebuie să vă asigurați că acestea nu sunt trucuri de fraudatori, ci chiar așa-numita notificare fiscală consolidată din partea IFTS. Pălăria lui arată astfel:

Apariția acestui document este stabilită prin ordinul Serviciului Federal Federației Rusă din 07 septembrie 2016, Nr. ММВ-7-11 / 477. Acest formular pe KND are un indice de 1165025. A fost pus în funcțiune relativ recent - de la 1 aprilie 2017.

Este oarecum mai ușor atunci când notificările fiscale ajung în contul personal al plătitorului pe site-ul Serviciului Federal Federal al Rusiei www.nalog.ru. Aici puteți fi siguri de autenticitatea documentului.

analiza

Dacă a sosit un aviz de impunere, acesta poate include imediat 4 obligații fiscale:

- pe vehicule;

- pe teren;

- pe proprietatea unui individ;

- privind impozitul pe venitul personal, pe care agentul fiscal (angajator, etc.) nu la putut reține mai devreme.

Cu toate acestea, inspectoratul fiscal va include în notificare numai acele părți pentru care plătitorul există sau care are o obligație fiscală față de buget. Prin urmare, poate veni atât în formă extinsă cât și redusă. Principiul este acesta: nu există obiect - nu există nici un impozit.

O notificare fiscală consolidată în 2017 poate veni nu numai pentru anul 2016, ci și pentru perioadele fiscale anterioare (nu mai mult de 3 ani în urmă, fără a număra anul curent). Acest lucru se întâmplă în cazul recalculării taxelor.

Prin lege, o notificare fiscală consolidată generează automat un program informatic special al autorităților fiscale. Dar acest lucru nu garantează faptul că nu există nicio eroare în notificare.

Prin urmare, atunci când a venit notificarea fiscală, vă recomandăm să examinați imediat în acest document:

- toate datele sursă pe care le furnizează datele dvs. fiscale;

- corectitudinea tuturor calculelor.

Mulți întreabă în mod firesc întrebarea: unde ar trebui să meargă anunțul de impunere? Ca regulă generală, este trimisă la adresa de înregistrare a unei persoane în conformitate cu pașaportul.

Uneori se întâmplă ca anunțul de impunere să fie mai târziu decât data scadentă. Cum să acționăm în acest caz, am scris în material "".

plată

După formarea notificării, inspectoratul îl încarcă imediat în format electronic în contul personal al persoanei fizice din secțiunea "Documentele contribuabililor".

Rețineți că, după încărcarea în contul personal, o notificare fiscală consolidată este considerată a fi livrată. Aceasta este - este o datorie de a transfera trezoreriei unul sau altul.

Este important ca descărcarea notificării să se efectueze împreună cu facturile de plată pentru taxele aferente. Prin urmare, plata impozitelor în notificarea de impunere nu ar trebui să genereze dificultăți speciale.

Puteți plăti în 3 moduri:

- Direct printr-un cont personal.

- Folosind serviciul de site FTS "Taxe plătite".

- Prin bancă, facturile pre-imprimate.

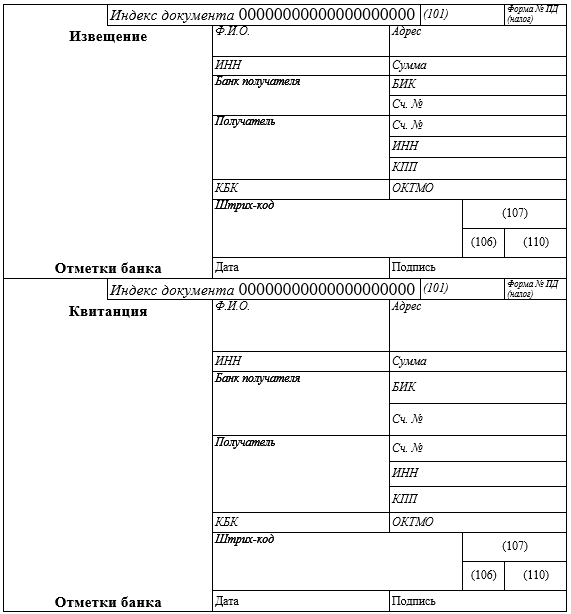

După primirea unei notificări pe suport de hârtie, inspecția aplică, de asemenea, chitanțele necesare. În acest caz, plata prin taxă este posibilă prin intermediul unei instituții bancare.

După efectuarea plății, nu este necesar să se confirme plata impozitelor conform notificării. Este adevărat că confirmarea plății este mai bine salvată.

Dacă găsiți o eroare, evidențiați o bucată de text și dați clic pe Ctrl + Enter.