Impozitul pe teren neperformant pentru persoanele juridice. Cum se completează și se depune o declarație de impozit pe teren

Câte declarații trebuie să completeze și să trimită

Declarația trebuie înmânată inspectoratului fiscal în locul terenului clauza 1, articolul. 398 NK RF. Dacă o organizație are mai multe situri pe teritoriul unei municipalități (un oraș cu o semnificație federală), atunci este prezentată o declarație, dar pentru fiecare dintre acestea ar trebui să se completeze o secțiune separată. 2 declarații.

Dacă o organizație are mai multe site-uri într-un oraș de importanță federală, atunci puteți alege inspectoratul fiscal la locul unuia dintre ele și puteți prezenta o declarație acolo pentru toate site-urile, notificând ceilalți inspectori fiscali Scrisoarea Serviciului Federației Federale din 26 aprilie 2005 Nr. 21-4-04 / [protejat prin e-mail] .

Dacă organizația deține mai multe locații în diferite municipalități, atunci numărul de declarații depinde de numărul Inspectoratului Federal al Serviciului Fiscal, care controlează aceste teritorii p. 2.11:

dacă o IFTS trebuie să depună o declarație, în acest caz se completează o secțiune separată pentru fiecare secțiune. 2 declarații cu codul OKTMO corespunzător;

dacă inspectoratul fiscal diferit - declarația trebuie transmisă fiecăruia.

Puteți găsi codul OKTMO utilizând serviciul "Know OKTMO" postat pe site-ul web al Serviciului Federal Federal (http://nalog.ru/rn77/service/oktmo/) Informații FTS.

Ce secțiuni din declarația de completat

Orice declarație fiscală include p. 1.2 din Procedura de completare a declarației:

Plata sau reducerea pentru anul, calculați formula secțiunea 5, art. 396 din Codul Fiscal, paragrafe. 7, 4 h. 1 lingura. 2 din Legea "Impozitul pe teren").

Organizația nu are drepturi la prestații.

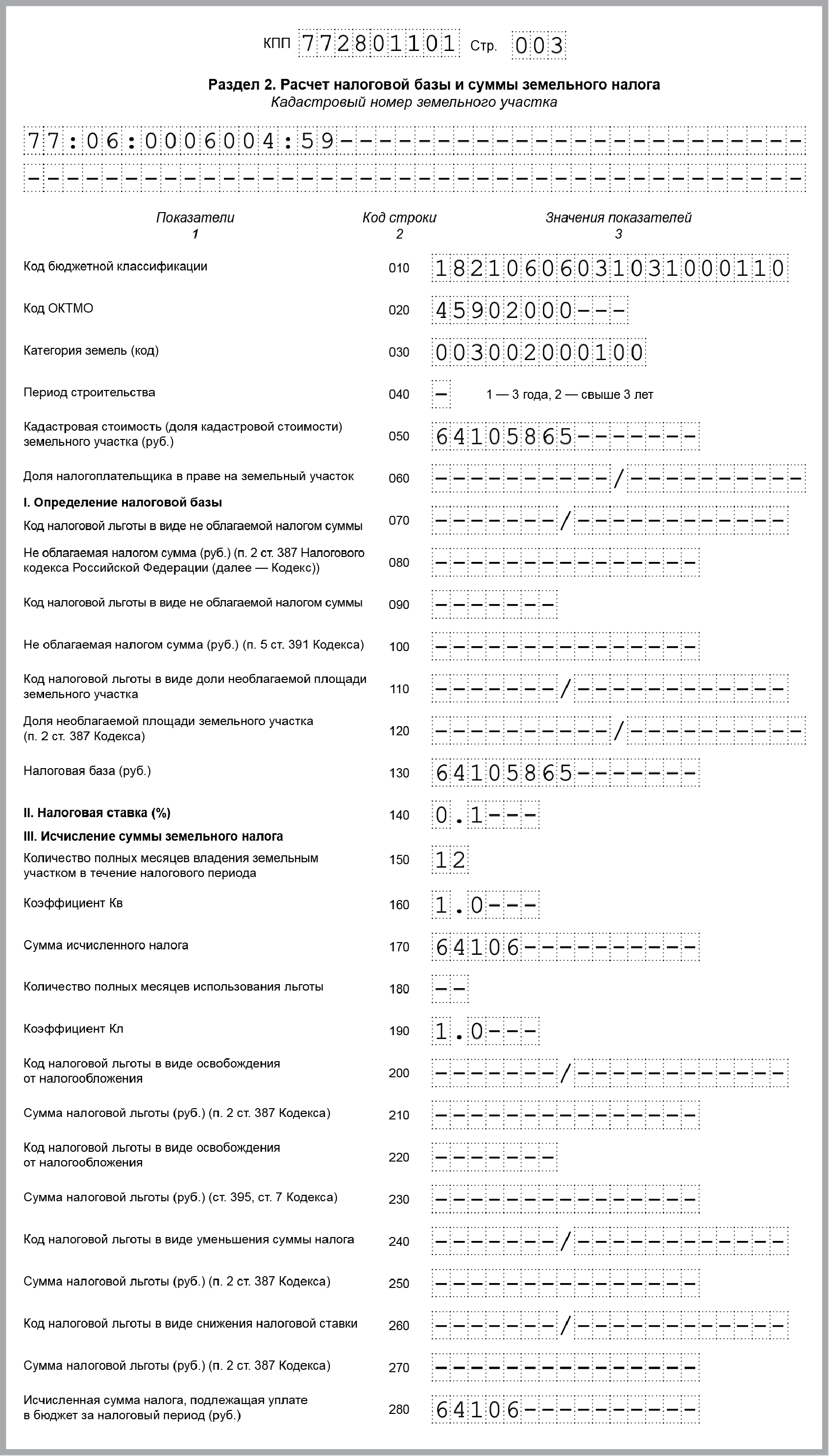

Calculul impozitului funciar pe lotul N 77: 06: 0006004: 59.

Plăți în avans pentru trimestrul I, al doilea și al treilea - la 16.026 ruble. (64.105.865 ruble x 0.1% x 1/4).

Impozitul calculat pe baza beneficiilor (linia 280, secțiunea 2 din declarația pentru această secțiune) va fi de 64.106 ruble. (64.105.865 ruble x 0.1%).

Calculul impozitului funciar pe parcela N 77: 06: 0006004: 39.

Nu există plăți în avans.

Impozitul calculat cu indemnizație pentru prestații (linia 280 secțiunea 2 din declarația pentru această secțiune) este egală cu impozitul fără beneficii (linia 170, secțiunea 2. declarația pentru această secțiune) - 72,471 ruble. (58.000.000 ruble x 1.5% x 0.0833).

Calcularea sumei totale a impozitului datorat la buget.

Plăți în avans (linii 023, 025, 027, secțiunea 1 din declarație) pentru trimestrele I, II și III - 16 026 ruble fiecare. (64.105.865 ruble x 0.1% x 1/4).

Taxa calculată pe ambele loturi (linia 021, secțiunea 1 a declarației) este de 136.577 ruble. (64 106 ruble + 72 471 ruble).

Taxa datorată pentru anul (linia 030, secțiunea 1 a declarației) - 88.499 ruble. (136 577 ruble - 16 026 ruble + 16 026 ruble + 16 026 ruble).

Este o obligație legislativă pentru persoanele fizice și juridice care dețin acest tip de proprietate ca teren.

Mai mult, pentru ultima categorie de contribuabili, o condiție obligatorie nu este numai depozitarea banilor, ci și completarea unui document special - o declarație fiscală. Despre caracteristicile designului și umplerii corecte a documentului dat - mai departe în articol.

Lista generală a entităților supuse obligației legislative de a plăti impozitul pe teren este enumerată în art. 398 din Codul Fiscal al Federației Ruse. În conformitate cu acest articol, în acest caz sunt proprietarii de terenuri situate în cadrul municipalității sau orașe de importanță federală.

Acestea pot intra într-una din următoarele categorii:

- (forma de proprietate de stat, municipală sau privată);

- persoanele fizice sunt cetățeni;

- persoanele care sunt înregistrate ca antreprenori individuali (PI);

Cu toate acestea, trebuie să dețină terenuri în următoarele drepturi:

- (în acest caz, terenurile sunt furnizate numai cetățenilor);

Toate entitățile care dețin terenuri pe unul din cele trei drepturi enumerate mai sus și care nu au niciun fel de drepturi sunt obligate să plătească acest impozit. Cu toate acestea, o altă obligație suplimentară este impusă persoanelor juridice - completarea și prezentarea unui document fiscal special, adică o declarație.

Toate entitățile care dețin terenuri pe unul din cele trei drepturi enumerate mai sus și care nu au niciun fel de drepturi sunt obligate să plătească acest impozit. Cu toate acestea, o altă obligație suplimentară este impusă persoanelor juridice - completarea și prezentarea unui document fiscal special, adică o declarație.

În ceea ce privește antreprenorii individuali, care până și în 2015 trebuiau să depună o declarație, pentru aceștia această taxă a fost anulată după efectuarea anumitor modificări ale Codului Fiscal RF.

Acum, acești subiecți plătesc impozitul calculat de organismele FTS și afișați în notificarea corespunzătoare.

Termene limită pentru umplere și livrare

Completarea și returnarea declarației reprezintă o obligație periodică, care,  printre altele, are un interval de timp clar. Documentul este transmis o dată pe an și conține informații pentru întreaga perioadă. Declarația trebuie prezentată cel mai târziu la data de 1 februarie a aceluiași an, care urmează anului de raportare (adică pentru anul 2016, trebuia să fie trecută înainte de 1 februarie 2017).

printre altele, are un interval de timp clar. Documentul este transmis o dată pe an și conține informații pentru întreaga perioadă. Declarația trebuie prezentată cel mai târziu la data de 1 februarie a aceluiași an, care urmează anului de raportare (adică pentru anul 2016, trebuia să fie trecută înainte de 1 februarie 2017).

O extensie mică este posibilă numai dacă termenul limită se înscrie într-o zi nelucrătoare (sfârșit de săptămână sau sărbătoare).

În acest caz, termenul limită este amânat pentru următoarea zi lucrătoare.

În caz de încălcare a termenului de livrare a documentului (sau cu ignorarea totală a acestei obligații), se stabilește o anumită responsabilitate pentru plătitor, și anume, în valoare de:

- 5% din suma taxei neplătite pentru fiecare lună de întârziere, dar nu mai puțin de 1000 de ruble. și nu mai mult de 30% din această valoare - în raport cu organizația (în conformitate cu articolul 119 din Codul Fiscal al Federației Ruse);

- de la 300 la 500 de ruble. - pentru funcționarul care răspunde de livrarea acestui document (acest lucru este stabilit prin articolul 15.5 din Codul administrativ al Federației Ruse).

În ceea ce privește autoritatea pentru tratament, este diviziunea teritorială a Serviciului Federal Federal al regiunii în care se află terenul specific. Merită să luați în considerare faptul că, dacă există mai multe obiecte imobiliare și sunt situate în entități constituente diferite ale Federației Ruse, mai multe documente vor fi completate și restituite pentru fiecare dintre ele.

Pe lângă îndeplinirea termenelor, finalizarea corectă a documentului este, de asemenea, o condiție importantă..

La urma urmei, dacă există erori sau inexactități în acesta, acesta nu va fi acceptat de ofițerii FTS, ci va reveni la plătitor pentru a corecta defectele. Aceasta, la rândul său, poate duce la o încălcare a termenelor limită și la impunerea unei amenzi.

Ea are forma stabilită și este aprobată prin lege, prin ordin al Serviciului Federației Fiscale Federale din Rusia din 28.10.11 Nr. MMB-7-11 / [protejat prin e-mail] (în continuare - Ordinul). Volumul său este destul de mic, documentul constă din următoarele părți:

- Pagina de titlu. Aici sunt informații detaliate despre compania care este contribuabil.

- Prima secțiune "Suma impozitului pe teren plătibil la buget". Această secțiune conține suma plăților anticipate care au fost plătite pentru perioada de raportare, precum și suma totală a acestora.

- A doua secțiune "Calcularea bazei de impozitare și a valorii impozitului pe teren". Aici este prezentat mai detaliat algoritmul de determinare a acestei valori și sunt afișați indicatorii necesari pentru calcule.

În detaliu, regulile și caracteristicile de completare a fiecăreia dintre aceste secțiuni vor fi date mai jos.

Puteți să completați formularul, ca și în diviziunea teritorială a Serviciului Federal Federal și pe Internet, pe site-ul oficial al acestui organism sau pe o altă resursă terță parte.

În ultimii ani, nu s-au făcut modificări în documentul în sine, totuși ajustările ar putea afecta diferitele coduri și cărți de referință care sunt utilizate în pregătirea sa. Prin urmare, toate aceste puncte trebuie luate în considerare înainte de completarea declarației și, dacă este necesar, verificați din nou datele afișate acolo.

Reguli generale pentru umplere

Toate secțiunile declarației trebuie completate în conformitate cu cerințele conținute în Ordin.

Cele mai importante dintre acestea includ:

- Valorile tuturor indicatorilor de cost trebuie introduse în ruble complete. Dacă, după calcule, indicatorul a ieșit cu copeci, atunci este rotunjit în conformitate cu regulile aritmetice generale: dacă copecii sunt mai mici de 50, atunci în direcția mai mică, altfel - în direcția mai mare.

- Toate paginile documentului sunt numerotate. Începe cu pagina de titlu și nu depinde de numărul de secțiuni care trebuie completate, precum și de prezența sau absența acestora. Numărul paginii este înregistrat într-un câmp special de la stânga la dreapta în această formă: 005 pentru a treia pagină, 015 pentru a 15-a, 105 pentru o sută și a cincea.

- Nu este permisă corectarea erorilor cu ajutorul mijloacelor corective. De asemenea, în text au fost interzise ștergerile, greșelile sau grefierii, ștergerea cu caractere aldine, utilizarea unui radieră sau a unui corector. În cazul în care sunt necesare modificări, informațiile eronate ar trebui trase cu o singură linie subțire, după care trebuie să fie indicate datele corecte, precum și semnătura și prenumele persoanei care a realizat înregistrarea.

- La completarea declarației se pot folosi cerneluri de următoarele culori: negru, albastru, violet. Textul poate fi scris de mână sau introdus pe un computer. Toate literele câmpurilor de text trebuie imprimate.

- Imprimarea duplex a formularului nu este permisă. Fiecare pagină trebuie imprimată pe o foaie separată. De asemenea, este interzisă fixarea colilor în moduri care ar putea dăuna suportului de hârtie (de exemplu, pentru a capsa sau a capsa capsatorul).

- Toate câmpurile sunt completate de la stânga la dreapta, începând cu prima familiaritate. Fiecare câmp este destinat să adauge un singur indicator (cu excepția fracțiunilor care pot ocupa mai multe câmpuri). Dacă vreunul dintre indicatori lipsește, atunci o bordură este introdusă în câmpul corespunzător.

În principiu, aceste cerințe nu sunt unice - sunt stabilite pentru majoritatea declarațiilor și documentelor oficiale care sunt prezentate organelor de stat.

Cu toate acestea, conformitatea acestora este obligatorie, deoarece altfel adoptarea documentului poate fi refuzată.

Declarația poate fi depusă atât pe suport hârtie, cât și pe suport electronic, folosind canale speciale de telecomunicații prevăzute în Codul Fiscal RF.

Atunci când un document este depus pe suport de hârtie, este necesar să se pregătească două copii ale acestuia, deoarece unul va fi predat autorității fiscale, iar al doilea, cu nota corespunzătoare, va fi returnat plătitorului. Acest lucru se poate face atât personal, cât și prin intermediul unui reprezentant legal.

Introducerea datelor după secțiune

Fiecare secțiune a declarației are scopul de a afișa anumite informații introduse în conformitate cu cerințele legale. Prin urmare, merită luată în considerare conținutul fiecărei secțiuni în detaliu:

Pagina de titlu

Aici este necesar să introduceți următoarele date:

- INN și KPP (în conformitate cu documentația companiei);

- numărul de ajustare (în cazul livrării inițiale, se introduce zero, dacă este specificat, 1, 2, 3 etc.);

- (codul său);

- an de raportare;

- codul departamentului Serviciului Federației Federale unde se depune documentul;

- codul tipului de activitate economică în cadrul OKVED;

- numele complet al companiei;

- numărul de telefon de contact;

- numărul de pagini ale documentului.

Mai jos, reprezentantul plătitorului își pune numele și semnătura completă, precum și sigiliul întreprinderii.

Pentru a-și confirma autoritatea, trebuie să fie furnizat un document special (aceasta poate fi o procura sau o ordonanță de numire a unui manager pentru această funcție).

Prima secțiune

Următoarele informații sunt introduse în liniile corespunzătoare din această secțiune:

- codul de clasificare a bugetului;

- codul OKTMO;

- valoarea impozitului stabilit pentru întreaga perioadă și pentru fiecare trimestru.

Exactitatea acestor informații este confirmată și de semnătura persoanei autorizate.

A doua secțiune

În această secțiune, calculul impozitului pe drum este afișat mai detaliat și conține următoarele date:

- numărul cadastral pus pe;

- codul de clasificare a bugetului din nou;

- și codul OKTMO;

- perioada de construcție (dacă lucrările de acest tip se desfășoară pe amplasament);

- valoarea cadastrală a terenului;

- codul beneficiilor și suma care nu este impozabilă (dacă există beneficii);

- dimensiune;

- valoarea;

- durata de proprietate a site-ului (indicată în numărul de luni întregi);

- suma calculată care trebuie plătită.

La completarea și calcularea acestor secțiuni, plătitorul nu ar trebui să aibă dificultăți, deoarece procedura de calculare a impozitului este simplă și toate câmpurile declarației sunt descrise suficient de detaliat.

În cazul oricăror dificultăți, merită să utilizați datele din Ordin care conține instrucțiuni suficient de detaliate pentru completarea fiecărei secțiuni și câmpul documentului.

Cererile necesare

Ordinul conține nu numai reguli generale pentru completarea și depunerea unei declarații, ci și o listă a anumitor anexe pe care persoana responsabilă ar putea să le aibă nevoie la completarea acesteia.

Acestea includ:

- Anexa №1. Coduri care definesc perioada fiscală. În general, această perioadă este anul calendaristic, dar există și o opțiune atunci când societatea este lichidată.

- Anexa №2. Codurile formularelor de reorganizare și codul de lichidare a organizației. Fiecare dintre aceste forme (fuziuni, diviziuni etc.) are o valoare digitală proprie.

- Apendicele №3. Codurile impozitului pe profit. Cu ajutorul acestei aplicații, se determină un cod care reflectă exact unde se face declarația (în funcție de locația lotului, contabilitatea plătitorului etc.).

- Apendicele №4. Codurile care definesc modul de depunere a declarațiilor de impozit funciar către autoritatea fiscală. Acestea pot fi hârtie sau suporturi electronice, livrare sau trimitere personală etc.

- Anexa №5. Categorii de referință de teren. Pentru fiecare din categoriile prevăzute în legislație (rezerve industriale, de apă sau forestiere, etc.) există și un cod.

- №6. Coduri de beneficii fiscale. Dacă există anumite beneficii, acest lucru se reflectă în declarația cu valoarea numerică corespunzătoare, în funcție de natura și tipul lor.

Aceste coduri nu sunt foarte multe, deci alegerea potrivită și potrivită pentru o anumită valoare a situației nu va fi pentru munca specială a plătitorului.

Caracteristicile declarației modificate

În cazul în care declarația prezentată autorității fiscale conține erori sau inexactități în calcularea impozitului, care au fost descoperite numai după ce a fost depus, contribuabilul este obligat să pregătească și să prezinte un nou exemplar de document.

Aceasta se face printr-o declarație revizuită, care este completat în aceeași formă și în conformitate cu aceleași reguli și cerințe ca și cea obișnuită, în modul prevăzut de art. 81 din Codul Fiscal al Federației Ruse.

Este obligatoriu să o furnizați în cazul în care a apărut o eroare  subpayment de impozit la buget. Dacă situația este contrară (adică, au fost plătiți mai mulți bani), opțiunea rămâne pentru plătitor (ceea ce înseamnă că el nu poate să-l înregistreze).

subpayment de impozit la buget. Dacă situația este contrară (adică, au fost plătiți mai mulți bani), opțiunea rămâne pentru plătitor (ceea ce înseamnă că el nu poate să-l înregistreze).

Dacă documentul a fost depus înainte de termenul limită pentru depunerea declarației principale sau până când ofițerii FTS au descoperit o eroare în calcule, plătitorul nu va aplica o răspundere. În alte cazuri, va trebui să plătească o penalizare și o pedeapsă pentru fiecare zi de întârziere, cu condiția depunerii ulterioare a declarației.

În plus, depunerea "clarificărilor" de obicei amenință compania cu o atenție sporită din partea autorităților fiscale și poate duce chiar la o inspecție neprogramată (în cazul livrării după termenul limită).

În conformitate cu normele actualei legislații, organizațiile și întreprinzătorii individuali care dețin terenuri, trebuie să fie furnizată FTS o declarație fiscală pentru impozitul pe teren.

Acest document este însoțit de alte documente - declarația privind sistemul simplificat de impozitare sau UTII. Trebuie remarcat faptul că impozitul pe teren se percepe numai dacă obiectul este proiectat în conformitate cu toate cerințele și regulile relevante.

Declarația fiscală pentru impozitul pe teren în 2017

Începând cu perioada fiscală din 2015, declarațiile privind impozitul pe teren nu sunt prezentate antreprenorilor individuali.

Obligația de a depune o declarație privind impozitul funciar este atribuită numai persoanelor juridice.

În general, pentru persoanele fizice și pentru întreprinzătorii individuali care sunt obligați să plătească impozitul pe teren, acum autoritățile fiscale vor calcula chiar și valoarea impozitului. Acest lucru este menționat în paragraful 3 al articolului 391 din Codul Fiscal al Federației Ruse.

Termenul limită pentru plata impozitului pentru persoanele fizice este cel mai târziu la data de 1 decembrie a anului următor perioadei fiscale expirate. Ie nu mai târziu de 1 decembrie 2017, impozitul pe teren pentru anul 2016 trebuie plătit. Și pentru 2017, persoanele trebuie să plătească impozitul pe teren înainte de 1 decembrie 2018.

Valoarea impozitului pe teren pentru antreprenori și persoane fizice individuale va fi indicată în notificare, care va veni la persoana de la locul de înregistrare. Inspecția este obligată să trimită o notificare fiscală cu cel puțin 30 de zile înainte de data scadenței.

Următoarele informații vor fi indicate în anunțul de impunere:

- valoarea impozitului datorat;

- obiect de impozitare;

- baza de impozitare;

- termen de plată a impozitelor.

Dacă persoana, proprietarul parcelelor, nu a primit o notificare cu o lună înainte de termenul limită de plată a impozitelor, FTS din Rusia recomandă inițierea în sine și contactarea inspectoratului personal sau printr-un mandatar.

În acest caz, notificarea va fi transferată persoanei (reprezentantului său legal sau autorizat) personal la primire.

Există un alt mod de a obține o notificare fiscală pentru plata impozitului pe teren. Acesta poate fi transmis electronic prin intermediul canalelor de telecomunicații sau prin contul personal al contribuabilului.

Cine plătește impozitul pe teren în 2017?

Contribuabilii sunt organizații, întreprinzători individuali, persoane fizice care au dreptul de proprietate, dreptul de folosință permanentă (perpetuă) sau dreptul la posesia moștenită de teren pe tot parcursul vieții, recunoscut ca obiect impozabil în conformitate cu art. 389 din Codul Fiscal al Federației Ruse.

Ce terenuri sunt supuse impozitării?

În conformitate cu articolul 389 din Codul Fiscal al Federației Ruse, terenurile situate în municipiu sunt supuse impozitării, iar impozitul pe teren a fost introdus de autoritățile din regiune.

Nu este supus impozitului:

- terenuri care nu sunt supuse vânzării și dacă conțin obiecte deosebit de valoroase ale patrimoniului cultural al popoarelor din Federația Rusă;

- terenuri cu obiecte incluse în Lista Patrimoniului Mondial;

- terenuri cu rezerve istorice și culturale;

- terenuri cu patrimoniu arheologic, muzee de rezervă;

- terenuri care fac parte din proprietatea comună a unui bloc de locuințe.

Impozitul pe teren se plătește numai de către proprietarul terenului. Organizațiile, antreprenorii individuali nu plătesc impozitul pe teren în cazul în care terenul este cu ei pe baza:

- contract de închiriere;

- acordul de utilizare urgentă gratuită.

Prezentarea declarației privind impozitul pe teren în 2017

Declarația fiscală pentru impozitul pe teren trebuie să fie finalizată la sfârșitul anului. În conformitate cu termenele limită, este transferată autorităților fiscale.

Declarația este prezentată la sediul administrației fiscale la locul terenului. Dacă organizația deține mai multe loturi și se află în teritorii diferite, fiecare document este completat separat și transferat autorității fiscale corespunzătoare.

Atât antreprenorul individual cât și reprezentantul său autorizat pot depune declarația.

Declarația privind impozitul pe terenul din 2017 este finalizată în două exemplare: una rămâne cu inspectorul, al doilea cu organizația.

Documentul completat poate fi trimis prin poștă. Este necesar să trimiteți documente printr-o scrisoare valoroasă (cu o indicație a inventarului în atașament). Termenul limită pentru depunerea declarației va fi data trimiterii scrisorii.

Declarația poate fi trimisă prin e-mail. Pentru a face acest lucru, trebuie să completați formularul publicat pe site-ul web al Serviciului Federal Federal. Alternativ, puteți să comandați acest serviciu într-o companie specializată.

Data limită pentru depunerea declarației dvs. fiscale în 2017

Declarația privind impozitul funciar trebuie trimisă Inspectoratului Federal al Serviciului Fiscal înainte de 1 februarie a anului următor anului fiscal precedent. Pentru 2017, declarația trebuie depusă înainte de 01.02.2018.

Reguli pentru completarea declarației privind impozitul funciar

Normele de bază pentru completarea acestui document în 2017 sunt următoarele:

- Este posibil să completați un document pe hârtie sau în format electronic.

- Numai o valoare poate fi introdusă în celulele rândurilor.

- Corecțiile declarației trebuie remarcate de oficial.

- Declarația poate fi umplută cu un stilou negru sau albastru.

- În absența oricărei valori în liniile documentului este o linie.

- Fiecare pagină a declarației trebuie imprimată pe o foaie separată.

- Toate paginile trebuie să fie numerotate.

- Documentul nu poate fi prins (capsat).

- Textul trebuie scris numai în caractere tipăribile.

- În completarea declarației, este imposibil să se utilizeze mijloace corective.

Descărcați gratuit formularul de declarație fiscală 2017

Puteți descărca formularul de returnare a impozitului pe teren 2017 din linkul de mai jos. Documentul este în format Excel.

Calcularea impozitului pe teren

Următoarea inovație va facilita calcularea impozitului pe teren. Pe site-ul oficial al serviciului fiscal a fost postat un calculator care vă permite să calculați automat valoarea impozitului pe orice teren sau orice număr cadastral imobiliar.