Cuantumul taxelor, penalităților și amenzilor. Cerere de restituire sau rambursare a plății excedentare

Începând cu data de 31 martie 2017 cererea de restituire și compensare a impozitelor, contribuțiilor, penalităților și amenzilor plătite în plus, aprobată prin ordin al Serviciului Federației Federale din data de 03.03.2015 Nr. ММВ-7-8 / [protejat prin e-mail], expiră. Acum, aceste documente vor trebui depuse în conformitate cu noile formulare aprobate prin ordinul Serviciului Federației Federale a Rusiei din 14 februarie 2017 Nr. MMP-7-8 / [protejat prin e-mail]

Dacă doriți să vă întoarceți sau să calculați taxa plătită în plus, atunci aceste informații sunt pentru dvs.

Există câteva diferențe semnificative față de formele vechi.

Primul este numărul de pagini ale aplicației. Formularele vechi au constat în 1 foaie, noile formulare conțin 3 pagini (dacă aceasta este o cerere de returnare) și 2 pagini (dacă aceasta este o aplicație pentru offset).

Al doilea este formularul de cerere. Formele vechi au fost compilate sub forma unei scrisori de afaceri; entitățile juridice la detalii ale organizației vor trebui să completeze numele șefului organizației sau al reprezentantului acesteia.

Cea de-a treia și probabil cea mai semnificativă diferență este că puteți să returnați sau să răscumpărați plățile excedentare nu numai pentru impozite, ci și pentru contribuțiile la asigurarea obligatorie de pensie, asigurarea medicală obligatorie și plățile pentru invaliditate temporară și în legătură cu maternitatea. Acest lucru se datorează faptului că, începând cu 1 ianuarie 2017, primele de asigurare pentru pensie obligatorie și asigurare medicală, precum și pentru invaliditate temporară și în legătură cu maternitatea sunt reglementate de Codul Fiscal al Federației Ruse și rapoartele sunt transmise autorităților fiscale.

Din 2017, nu puteți citi diferite tipuri de prime de asigurare. Decontarea este permisă numai în cadrul contribuțiilor de un tip (clauza 1.1.1 a articolului 78 din Codul Fiscal al Federației Ruse). De exemplu, depășirea contribuțiilor la pensie din 2017 poate fi creditată numai cu plățile viitoare pe acestea. Pentru a compensa această depășire datorată arieratelor de contribuții medicale sau sociale, organizația din 2017 nu are dreptul.

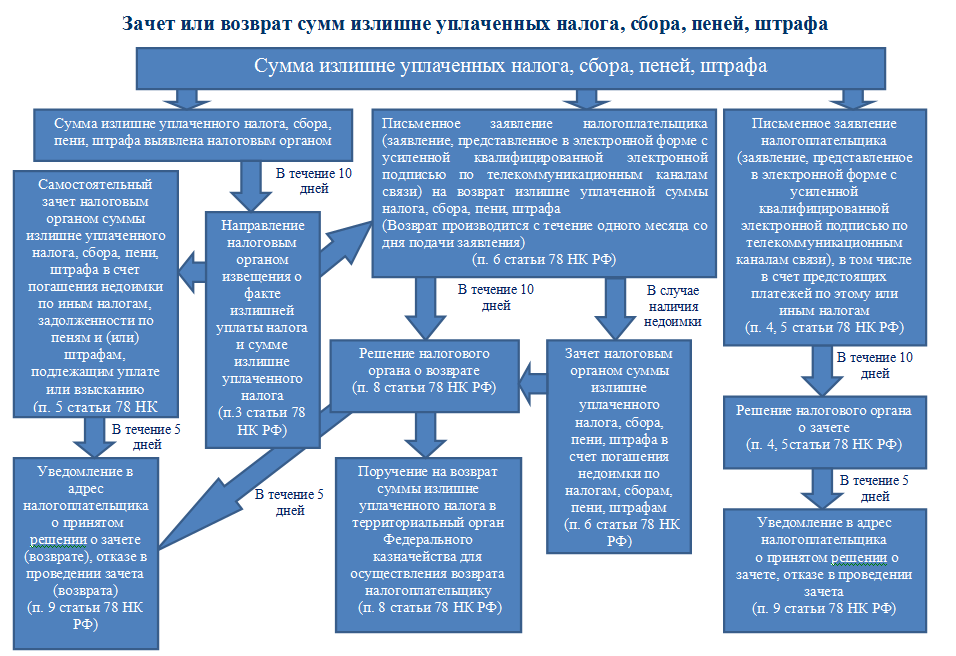

Puteți depune o cerere de compensare sau de restituire a sumei taxei plătite în plus în termen de 3 ani de la data plății acestei sume. Decizia cu privire la aceasta este luată de autoritatea fiscală în termen de 10 zile de la data primirii. În termen de 5 zile de la luarea deciziei, autoritatea fiscală trebuie să vă informeze despre decizia sa. Acest mesaj este transmis șefului organizației, persoanei fizice, reprezentanților lor personal la primire sau prin alte mijloace care confirmă data și data primirii.

În cazul în care rambursarea sumelor plătite în plus nu se face în termenul stabilit - 1 lună, atunci puteți percepe o rată a dobânzii aferente sumei lor la rata de refinanțare a Băncii Centrale a Federației Ruse pentru fiecare zi calendaristică de întârziere în întoarcere (articolul 78 din RF Tax Code). Însă, dacă contribuabilul are o datorie asupra impozitelor, penalităților, amenzilor, sumele plătite în plus, în primul rând, pentru a rambursa această datorie (clauza 1 a articolului 79 din RF Tax Code).

Inspectoratul are dreptul de a lua o decizie privind compensarea impozitului plătit în plus în termen de 10 zile de la data depunerii cererii. Mai mult, multe organizații cred că taxa poate fi considerată plătită în ziua depunerii cererii de compensare a plății excedentare a acestei taxe. Cu toate acestea, autoritățile (scrisorile Ministerului de Finanțe al Rusiei din 02.08.2011 Nr. 03-02-07 / 1-273, din 25 iulie 2011 nr. 03-02-07 / 1-260) au o opinie diferită. Ei consideră că taxa ar trebui considerată plătită numai în ziua semnării deciziei de compensare a plății excedentare, adică atunci când impozitul este creditat în mod direct (articolul 45 alineatul 3 paragraful 4 din Codul Fiscal al RF).

Se pare că, dacă organizația a înaintat o cerere de credit în ultima zi de plată a impozitului, atunci până când inspecția a luat o decizie (în termen de 10 zile lucrătoare), impozitul va fi considerat neachitat. Astfel, pentru fiecare zi calendaristică de întârziere a plății impozitelor, penalitățile sunt percepute începând cu data plății stabilită de legislație și până în ziua deciziei de compensare (articolul 57, clauza 2 din articolul 75 din Codul Fiscal al RF).

În plus, angajații departamentului financiar au indicat anterior (scrisoarea Ministerului de Finanțe al Rusiei din 12 februarie 2010 nr. 03-02-07 / 1-62) că Codul Fiscal nu prevede recalcularea cuantumului penalităților acumulate înainte ca autoritatea fiscală să decidă să compenseze sumele taxa plătită în plus.

Cu toate acestea, în opinia instanțelor, în cazul în care inspectoratul a dat o plângere pentru compensare, perceperea de sancțiuni este ilegală. Astfel, într-una dintre rezoluții, arbitrii au explicat că acumularea dobânzilor se face pentru a compensa pierderile bugetare ca urmare a plății cu întârziere a sumelor de impozit. În litigiul examinat, bugetul nu a suferit pierderi, ceea ce înseamnă că dobândirea de către autoritatea fiscală a sancțiunilor este ilegală. De asemenea, judecătorii au indicat că organizația și-a îndeplinit în timp util obligațiile de plată a impozitelor, trimițând o declarație privind efectuarea compensațiilor înainte de termenul limită pentru plata impozitului. În acest sens, acumularea dobânzilor de către autoritatea fiscală este ilegală (post FAS PO din data de 15 mai 2008 nr. A57-14501 / 07-17).

Alte instanțe au susținut, de asemenea, organizații și au explicat că, în conformitate cu articolul 75 alineatul (1) din Codul Fiscal, în cazul arieratelor se plătesc penalități, adică cuantumul impozitului neplătit în perioada legală.

Rețineți că în instanță este important să se demonstreze că firma a depus o cerere de compensare nu mai târziu de termenul limită pentru plata impozitului și că bugetul nu a suferit pierderi.

După cum vedem, poziția Ministerului de Finanțe al Rusiei nu este singura, iar dacă compania este gata să se adreseze instanței, atunci există șansa de a câștiga cazul. Cu toate acestea, nu toate companiile sunt gata să-și apere punctul de vedere în instanță, așa că vă vom arăta cum să acționați pentru a plăti în timp util.

Inspectorii fiscali locali sunt susceptibili să adere la avizul Ministerului de Finanțe al Rusiei și să perceapă penalități. Deci, compania ar trebui să ia în considerare sfaturile de finanțatori. Pentru a plăti în avans la timp, organizația ar trebui:

- în cazul în care se constată plăți excedentare, se reconciliază cu impozitul;

- depune o cerere de compensare înainte de expirarea plății impozitului, dar nu mai târziu de 10 zile înainte de acest punct (altfel, inspectoratul are dreptul de a percepe penalități înainte de data la care a fost luată decizia de compensare);

- controlul fiecărui pas fiscal: dacă declarația a ajuns la executor, în ce etapă este decizia.

Există adesea situații în care o firmă depune o cerere pentru a compensa o plată excedentară la timp, iar inspectoratul fiscal "nu o observa". De fapt, impozitul nu este plătit, ceea ce este vina autorității fiscale înseși. Prin urmare, cererile de neplată a impozitelor, în baza cărora declarația de credit scrisă, sunt nefondate. Deci, este ilegală recuperarea cuantumului impozitelor și a penalităților și a amenzilor din partea organizației, deoarece societatea nu avea de fapt nici o datorie în această sumă. Aceste sume au fost listate pentru firmă din cauza omisiunii inspecției, care nu a decis în timp util să compenseze sumele excesiv colectate dacă există motive legale pentru aceasta. Prin urmare, într-o situație similară, o organizație ar trebui să se adreseze instanței și să indice prezența unei plăți excedentare.

Amintiți-vă că depășirea impozitului compensat poate fi numai la același nivel de buget (federal, regional, local), în care a existat un excedent.

În cazul în care organizația a plătit în plus taxa și există o întârziere a altor impozite, arieratelor de penalități și a amenzilor, autoritatea fiscală are dreptul să cedeze în mod independent acest excedent pentru a-și rambursa plata. Dar dacă este necesar compensarea contra plăților viitoare pe această sau pe alte impozite, aveți nevoie de o declarație scrisă a companiei. Ar trebui să fie în orice formă. Principalul lucru este să precizeze în ea detaliile organizației, impozitul pe care a survenit excedentul și la ce plăți ar trebui trimise. De asemenea, ar fi util să se indice motivul plății excedentare și să se anexeze documente justificative (de exemplu, un ordin de plată, un extras de cont).

Examinarea articolului:

Maxim Zolotykh ,

Consultant juridic, GARANT, Consilier juridic

Fiecare contribuabil se poate forma supraplății privind impozitele. Plata excedentară este datorată în cazul contribuabilului plătește impozite (penalități, amenzi) într-o sumă mai mare decât cea prevăzută de lege. Da, și autoritățile fiscale păcătuiesc adesea excesiv recuperare plăți către buget.

În orice caz, contribuabilul are dreptul la timp credit sau întoarcere sumele transferate în mod necuvenit sau imputate bugetului.

Creditul și restituirea sumelor plătite în plus (supraîncărcate) de contribuții, penalități și amenzi sunt prevăzute și de legislația fondurilor de stat:

- Fondul de pensii al Federației Ruse ( FIU),

- Fondul federal pentru asigurarea medicală obligatorie ( FFOMS),

- Fondul de Asigurări Sociale al Federației Ruse ( FSS).

- Calculul impozitului incorect: inexactitatea calculării bazei de impozitare, aplicarea ratei de impozitare greșite etc. În plus, plata este recunoscută în plus, în cazul în care contribuabilul însuși, fără participarea autorității fiscale, a calculat incorect valoarea plății.

- Erori la completarea ordinelor de plată pentru plata impozitelor, a penalităților, a amenzilor, ceea ce a dus la transferarea lor în buget într-o sumă excesivă. De exemplu, indicarea de către contribuabil a plății unei sume supraestimate de plătit, a unui BCF incorect, poate duce la acest lucru.

- Modificări aduse legislației fiscale aplicabile perioadelor anterioare. De exemplu, poate apărea o suprataxă de impozit atunci când se introduce o prestație, care a fost aplicată de la începutul anului curent.

- Conform rezultatelor perioadei fiscale, se calculează valoarea impozitului la reducere.

- Schimbați regimul fiscal.

- Recuperarea de către autoritatea fiscală a sumei excedentare a plăților către buget.

Excesiv colectat valoarea impozitului (amendă, amendă) este suma pe care autoritatea fiscală a acumulat-o, reflectând aceasta în decizia pe baza auditului fiscal și (sau) în creanță.

Nu contează dacă plătitorul a plătit suma corespunzătoare în mod independent (pe baza unei cereri sau decizii) sau a fost colectat cu forța de către autoritatea fiscală.

plătită în plus Suma impozitului (amendă, amendă) este suma pe care plătitorul însuși (fără autoritatea fiscală) a calculat-o în exces sau a greșit atunci când specifică plata în ordinul de plată (chitanță).

În al doilea caz, în conformitate cu articolul 78 din Codul Fiscal, autoritatea fiscală must informează contribuabilul despre fiecare fapt de impozitare care a devenit cunoscut autorităților fiscale și cuantumul taxei plătite în plus în termen de 10 zile de la data descoperirii unui astfel de fapt.

Atenție! În practică, autoritățile fiscale nu raportează existența unei plăți excedentare, deoarece nu există sancțiuni pentru nerespectarea acestei proceduri.

În cazul în care se constată existența unor fapte care să ateste posibila depășire a impozitului, un acord comun poate fi efectuat la sugestia autorității fiscale sau a contribuabilului. reconcilierea calculelor. Timpul total de reconciliere a plăților este de 10 zile lucrătoare. Rezultatele unei astfel de reconcilieri sunt documentate printr-un act.

În primul rând, plata în plus este trimisă pentru a plăti arieratele și penalitățile. În acest caz, autoritățile fiscale pot, fără o cerere din partea contribuabilului, să plătească datoriile în contul plății excedentare. Autoritățile fiscale raportează acest lucru contribuabilului în timpul 5 zile lucrătoare de la data deciziei.

Atenție! Autoritatea fiscală nu are dreptul să se stabilească impozit plătită în plus pentru rambursarea arieratelor și penalități datoriilor, posibilitatea de executare a care a fost pierdut.

În cazul în care contribuabilul nu are restanțe sau penalități, are dreptul de a compensa plata în avans viitoarele plăți. Cu toate acestea, un astfel de credit este posibil numai la cererea contribuabilului. Compensarea independentă a plății excedentare la contul plăților viitoare, inspectoratul fiscal nu are dreptul.

Declarația spune taxa, în care a fost plătită în plus, suma plătită în exces, precum și în cazul în care să se stabilească: în contul de rambursare a arieratelor, sau în ceea ce privește plățile viitoare.

Dacă există o eroare la plată, este recomandabil să atașați această cerere și un extras din bancă aplicației. În cazul în care contribuabilul a făcut o eroare în calcularea taxei, și acesta a fost motivul pentru supraplata, apoi, împreună cu cererea de credit sau de restituire este necesar să se prezinte o declarație revizuită.

Atenție! Creditul este posibil numai între impozite de un fel.

Taxa federală poate fi creditată numai la nivel federal, regional - regional etc. De exemplu, impozitul pe venit și TVA pot fi creditate între ele (ambele taxe sunt federale). Taxele de transport cu impozitul pe proprietate (impozitele regionale) se vor "potrivi" reciproc.

| ? | Care este limita de timp? |

| În termen de 10 zile lucrătoare. | ! |

Decizia privind compensarea impozitului plătit suplimentar în contul plăților fiscale viitoare trebuie să se facă în termen de 10 zile lucrătoare. În acest caz, momentul plății impozitului "necesar" va fi data deciziei de compensare.

Alte 5 zile sunt date autorităților fiscale pentru a informa contribuabilul cu privire la decizia sa.

Atenție! În cazul în care suma plătită în exces a fost format înainte de apariția unui deficit de același impozit și în același buget, și acoperă complet descoperit de cont, nu ar trebui să plătească penalitățile. Întrucât în această situație nu exista nicio subpayență reală la buget. O astfel de concluzie a fost făcută de Plenul Curții Supreme de Arbitraj a Federației Ruse în Rezoluția nr. 5 din 28 februarie 2001.

Contribuabilul are dreptul să se aștepte să restituie plata în exces dacă sunt îndeplinite următoarele condiții:

- ✓ a avut loc o plată în plus perioada de trei ani din momentul plății excesive a impozitelor;

- ✓ nici o datorie privind impozitele și penalitățile.

formă aprobat prin Ordinul Serviciului Federației Federale din data de 03.03.2015 Nr. MMB-7-8 / [protejat prin e-mail]

Declarația spune taxa, în care a fost plătită în plus, suma plătită în exces, precum și verificarea detaliilor contului, care ar trebui să returneze suma plătită în exces.

Dacă va fi aprobat, suma va fi rambursată în termen de o lună, adică, nu mai târziu de o lună de la data depunerii cererii de către contribuabil.

În caz de încălcare a acestui termen, pentru fiecare zi de încălcare, începând din ziua următoare expirării o lună de întoarcere în favoarea plăților excedentare contribuabilului se plătește interes. Acestea sunt calculate pe baza ratei de refinanțare a băncii din Rusia, valabilă în zilele de încălcare a perioadei de rambursare.

Atenție! Este important să se facă distincția între plăți, de la prima autoritate fiscală la care trebuie să vă întoarceți cu procente. În ceea ce privește impozitele plătite în plus (penalități și amenzi), dobânda pe ea se plătește doar în caz de încălcare de către autoritatea fiscală termenul plăților suplimentare de returnare a contribuabilului.

Schema generală este următoarea

De asemenea, contribuabilul are dreptul în conformitate cu taxa în caz de inspecție de compensare (rambursare) sau în cazul în care declarația nu este răspunsul să se aplice în instanța în termen de trei ani de la momentul plății excedentare.

Atenție! În cazul impozitului, contribuabilul are dreptul să se adreseze instanței fără a aplica mai întâi inspecția.

Dreptul la o rambursare sau creditare a unei plăți excedentare nu este permanent. Cererea trebuie trimisă biroului fiscal în cadrul trei ani de la data plății acestei sume

Atenție! Decretul Prezidiului Federației Ruse de 13.04.2010, The №17372 / 09 remarcat faptul că, atunci când contribuabilul a aflat sau ar fi trebuit sa aflat despre faptul supraplății a taxei, care urmează să fie stabilită ținând cont de evaluarea totalitatea tuturor relevante pentru circumstanțele cauzei (în special, motivele prin care contribuabilul a făcut o sumă suplimentară de impozit, de a fi avut oportunități de a corecta calculul impozitului în conformitate cu declarația fiscală inițială, schimba legislația în vigoare în cursul perioadei de raportare fiscală), precum și alte x circumstanțe care pot fi recunoscute de instanță ca fiind suficiente pentru recunoașterea perioadei de rambursare a impozitelor neimpuse.

Puteți solicita un credit sau un profit direct la autoritatea fiscală. În același timp, vă recomandăm să aveți o copie a aplicației sau a celei de-a doua copii. Este necesar ca ofițerul autorității fiscale responsabile cu primirea și înregistrarea documentelor primite să marcheze la data primirii cererii.

De asemenea, este permisă depunerea. prin poștă. Este mai bine să o trimiteți printr-o scrisoare valoroasă cu o listă de atașamente.

Este foarte convenabil să trimiteți o cerere la formă electronică prin intermediul canalelor de telecomunicații. Pentru a trimite rapoarte prin Internet, puteți achiziționa o semnătură digitală electronică la Centrul de Contabilitate al Băncii Centrale și o puteți utiliza timp de un an pentru a trimite rapoarte către Autoritățile Fiscale, Fondul de Pensii (PFR), Fondul de Asigurări Sociale (FSS) etc.