Ce verificări pot fi la un. Auditul fiscal al IP: este posibil după închiderea afacerii

Unicul proprietar își poate înceta destul de ușor afacerea. Potrivit art. 22.3 din Legea №129-FZ de 08.08.2001 „Cu privire la înregistrarea de stat a persoanelor juridice și a întreprinzătorilor individuali“, vor fi suficiente pentru a furniza declarația de birou fiscală, documentul de plată ce confirmă achitarea taxelor de stat și a documentelor care confirmă modificarea informațiilor individuale UIF.

Prin prezentarea acestor documente, o persoană va pierde statutul de antreprenor. Cu toate acestea, autoritățile fiscale au dreptul de a efectua o inspecție la fața locului a activităților care nu se mai desfășoară. De ce? Să vedem.

Faptul este că un antreprenor individual, chiar și după ce și-a pierdut statutul de antreprenor, nu este scutit de plata impozitelor pe care a trebuit să le plătească în timpul activității sale. Articolul 44 din Codul Fiscal al Federației Ruse prevede că obligația de plată a impozitelor se termină numai după transferarea la buget a tuturor sumelor datorate sau în legătură cu decesul. Deși există excepții, dacă întreprinzătorul individual datorează terenuri, taxe de transport sau impozit pe venit, moștenitorii trebuie să plătească aceste datorii pentru acesta.

În plus, SP este obligat să țină seama de perioada în care a condus activități, să furnizeze declarația fiscală (Ministerul rus de Finanțe numărul scrisoare 03-11-11 / 83 din data de 06.04.2011,). Și omul de afaceri este obligat să păstreze documentația privind activitatea economică în termen de patru ani. Astfel, verificați SP după închidereoricum să aibă loc.

Decizia privind inspecția se ia la locul de reședință al persoanei fizice în temeiul alineatului (2) al art. 89 din Codul Fiscal al Federației Ruse. Scrisoarea Ministerului de Finanțe al Rusiei nr. 03-02-08 / 109 din 24 decembrie 2012 a constatat că nu este permis accesul funcționarilor fiscali la persoanele care locuiesc împotriva voinței lor. Deci, dacă fostul antreprenor nu poate oferi inspectorilor premise, evenimentul poate fi organizat la sediul inspectoratului fiscal.

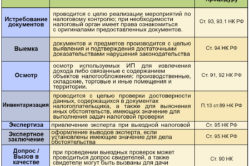

Documentele solicitate de inspecție, sub formă de copii certificate, trebuie depuse în termen de 10 zile. Dacă acest lucru nu este făcut, atunci va trebui să plătiți o amendă - 200 de ruble pentru fiecare document care nu a fost depus. Dar chiar dacă fostul om de afaceri nu a depus documentele la oficiul fiscal, inspectorii nu pot veni acasă fără consimțământul lui. Dar chiar și fără consimțământul lui, pot:

- - să facă o cerere necesară pentru verificarea documentelor;

- - chemarea de a depune mărturie pentru orice persoană care ar putea ști despre activitățile din perioada de anchetă;

- - să inspecteze orice sediu nerezidențial aparținând fostului comerciant;

- - atragerea de experți;

- - să efectueze confiscarea documentelor și a oricăror articole care se află în incintele nerezidențiale ale antreprenorului individual;

- - să solicite documente legate de activitățile unor întreprinzători individuali de la alte persoane.

În toate celelalte aspecte verificați SP după închidere efectuate în conformitate cu normele stabilite.

Conform Legii Federale №127-FZ din 26.10.2002 „cu privire la insolvabilitate (faliment)“, fostul angajator poate evita plata taxelor și penalități numai în cazul în care este recunoscut în stare de faliment. În primul rând, va trebui să plătească datoria în detrimentul proprietății sale, iar atunci, dacă valoarea bunului nu este suficientă, el este eliberat de obligațiile legate de activitățile sale.

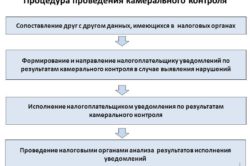

Control cameral ( Codul fiscal, articolul 88) PI se desfășoară în mod regulat, pe măsură ce rapoartele sunt depuse la autoritățile fiscale. SP prescripția (notificarea) nu este servită. Un antreprenor poate să nu știe despre asta. În acest articol, vom examina modul în care se efectuează un audit de birou pe diferite tipuri de impozitare: USN, UTII, PSN și după închidere.

În mod normal, procedura de verificare nu durează mai mult de 3 luni de la data depunerii documentației. Motivele pentru aceasta sunt:

- livrarea declarației și a altor documente de raportare;

- documentele deja disponibile organismului de inspecție

Caracteristicile auditului de birou al antreprenorilor individuali

Verificarea pe baza raportării fiscale existente poate fi efectuată în cazul în care declarația nu este prezentată. La depistarea inconsecvențelor, a erorilor, inspectorul care inspectează poate solicita clarificări și orice documente necesare pentru auditul biroului. Numai faptul de a detecta inexactitățile și contradicțiile este baza pentru prezentarea unor astfel de cerințe întreprinzătorului. Excepțiile sunt plătitorii pentru care se acordă prestații, precum și cei care au revendicat dreptul la restituirea impozitului (declarație de TVA).

PA ar trebui să răspundă în termen de 5 zile de la data livrării cerințelor. PI poate da explicații în scris, telefonic sau verbal, vizitând inspectorul de inspecție din cadrul biroului fiscal. Pentru încălcarea termenelor limită și nerealizarea informațiilor (documentelor), PI este tras la răspundere. La detectarea infracțiunilor, examinatorul pregătește de obicei un act de audit de birou, evaluează impozitele.

Inspecția privată a IP privind sistemul simplificat de impozitare, UTII, PSN, OCH a diferențelor fundamentale față de verificarea standard de acest tip nu are și nu este aceeași pentru toți antreprenorii. În toate cazurile, baza acelorași sarcini, a căror implementare se desfășoară în conformitate cu Codul Fiscal al Federației Ruse. În primul rând - aceasta este verificarea rapoartelor transmise de inspectorul fiscal către PI. Cu documentația corespunzătoare și livrarea la timp a verificării sale trece rapid și fără nici o pretenție a PI. Ce și când oamenii de afaceri trimit pe USN, UTII, PSN?

Controlul cameral al IP pe sistemul simplificat de impozitare

Activitatea IP în cadrul sistemului simplificat de impozitare este reglementată de cap. 26.2 Codul fiscal. Pentru a aplica sistemul simplificat de impozitare, este necesar să se respecte cerințele stabilite prin lege. Prin urmare, inspectorul fiscal începe procedura prin verificarea criteriilor. Dacă se dovedește că IP-ul inspectat utilizează în mod necorespunzător sistemul simplificat de impozitare, se vor percepe taxe suplimentare neplătite care se referă la DOS. Amenzile și plățile întârziate sunt adăugate la acestea. Este de remarcat faptul că astfel de taxe suplimentare se aplică în situații similare cu privire la toate regimurile fiscale.

Contabilitatea la USN nu este furnizată. Contabilitatea fiscală se efectuează pe baza contabilității profiturilor și cheltuielilor ( NK RF, Art. 346.24), care se desfășoară pe hârtie sau în formă electronică. În formarea raportării IP se determină obiectul impozitelor:

Pe baza datelor din cont, se încheie o declarație pentru anul calendaristic. Toate obligațiile plătitorului de taxe sunt definite în art. 23 din Codul fiscal. Potrivit legii, declarantul trebuie să furnizeze autorităților fiscale un registru al veniturilor și cheltuielilor la cerere:

- personal (prin intermediul unui reprezentant);

- prin poștă (scrisoare recomandată cu listă de anexă);

- prin e-mail.

Inspectorul fiscal verifică corectitudinea rapoartelor și exactitatea informațiilor prezentate. esență foarte încercării este de a se asigura că declarația de indicatori de verificare fiscală de conformitate, nu există nici o contradicție în datele, respectarea calculării bazei fiscale, promptitudinea plăților fiscale.

La obiectul fiscal "profit minus cheltuieli", costurile (valabilitatea, documentația) și contrapartidele fac obiectul verificării. Dacă în timpul inspecției inspectorului vor fi găsite erori, inconsecvențe sau alte nerespectări ale normelor stabilite prin lege, IP va fi informat despre acest lucru. Timp de 5 zile, întreprinzătorul trebuie, conform cerințelor auditorului, să furnizeze clarificări și să facă corecții.

Verificarea cameral a SP pe UTII

Contabilitatea pentru UTII este minimă, deoarece valoarea impozitului nu depinde de profit și se realizează într-o formă arbitrară. Un antreprenor individual fără membru al personalului, pe lângă raportarea statistică, conduce și transmite o declarație de verificare trimestrial (nu mai târziu de a 20-a zi după trimestrul raportat). Aici este obligat să reflecte taxele plătite, tipice pentru UTII.

Atunci când UTII este combinat cu alte regimuri speciale (USN, OSNO etc.), antreprenorul individual conduce și raportează autorităților fiscale fiecare dintre ele separat. Prin urmare, în timpul unui audit de birou, inspectorul va verifica documentația prezentată în toate modurile (atunci când se combină diferite tipuri de activități) sau numai declarația BERD, dacă se aplică numai acest mod.

Verificarea cameral a SP pe PSN

În sistemul de brevete de impozitare, perioada de anchetă nu prezintă nicio declarație, ci doar ține o carte de contabilitate privind cheltuielile și veniturile pe suport de hârtie sau pe suport electronic. Conține date despre profit pentru perioada fiscală, nu are o parte a cheltuielilor. Activitatea IP pe PSN are propriile sale specificități.

| brevet | Caracteristicile activității | Raportarea fără lucrători | Raportarea personalului |

| La retail | Nu aveți nevoie de un casetofon; la cerere, orice document este prezentat cumpărătorului la plată |

O evidență contabilă pentru profit și cheltuieli; PI plătește contribuții obligatorii la FIU, MHIF |

PI anual până la 15 aprilie confirmă tipul de activitate în FSS; necesare: carte contabilă forma de design 4 FSS în fiecare trimestru, numărul de angajați certificatul 6-NDFL o dată pe trimestru; PI plătește impozitul pe venitul personal și primele de asigurare obligatorie |

| Pentru furnizarea de servicii | Clientului i se dă un formular strict de raportare obligatoriu. | Ca și în retail | La fel ca și comerțul cu amănuntul |

Dacă un antreprenor individual nu este angajat într-un singur tip de activitate, ci în mai multe, atunci trebuie să țină un astfel de registru separat pentru fiecare tip. Registrul de evidență este necesar pentru ca inspectorul să verifice dacă plătitorul a depășit pragul de 60 de milioane de euro. cu venitul anual. Aceasta este o condiție prealabilă pentru cei implicați în antreprenoriat pe PSN. La cerere, se prezintă un registru contabil.

Control cameral după închiderea SP

Serviciul fiscal are dreptul de a verifica IP după închidere, în conformitate cu legislația rusă timp de 3 ani. În această perioadă, PI, la rândul său, poate, dacă este necesar, să verifice și să returneze impozitele plătite în plus. Antreprenorul prin lege trebuie să fie de 4 ani ( NK RF, Art. 23, punctul 1) informatii despre magazin:

- privind impozitarea și contabilitatea;

- alte documente din partea calculului, plata impozitelor;

- documente despre profit și cheltuieli suportate.

După închidere, controlul în afara amplasamentului este efectuat numai în raport cu o persoană care a fost înregistrată ca IP. Ea se efectuează de către inspectorul de inspecție la biroul fiscal și la domiciliu. Durata auditului este de 3 luni de la data depunerii rapoartelor către autoritățile fiscale. Ia sub control:

- în primul rând, o declarație fiscală;

- documente IP privind activitățile de afaceri;

- rapoarte contabile.

În timpul controlului extern, inspectorul fiscal verifică inițial declarația pentru inexactități, erori și absența contradicțiilor. În atenția inspectorului se obține corectitudinea calculelor impozitelor plătite, actualitatea plăților PA în fondurile extrabugetare. Dacă în timpul auditului se dovedește că calculul impozitului este incorect sau se constată alte încălcări, inspectorul poate solicita clarificări din IP deja închis sau poate impune taxe suplimentare. După 3 ani pentru infracțiunile identificate, PS nu este adus în fața justiției ( NK RF, Art. 113).

Exemplul # 1. Verificarea cameral a SP atunci când combină USN și PSN

SP spații nerezidențiale închiriate. În activitățile sale, antreprenorul a utilizat sistemul simplificat de impozitare, iar pentru anumite bunuri imobiliare - SPE. Din cauza neplata, a pierdut dreptul de a folosi PSN. Prin urmare, acum trebuie să plătească impozite pentru activitatea "brevetului" în conformitate cu regimul general. Prin urmare, autorităților fiscale ar trebui să li se furnizeze rapoarte privind o taxă simplificată și generală. În acest caz, nu vor exista plângeri împotriva plătitorului în auditul de birou.

În cazul în care SP, de exemplu, a clasat toate (inclusiv profiturile din activitățile „brevete“) la sistemul de impozitare simplificat și a trecut raportul numai pentru sistemul fiscal simplificat, apoi la biroul de verificare pentru el, cel mai probabil, s-ar fi prezentat o cerere. În astfel de cazuri, examinatorul poate impune impozitul pe venit în timpul perioadei de valabilitate a brevetului pierdut.

Exemplul nr. 2. Momentul verificării la fața locului a PA

Declarantul a depus o declarație fiscală la autoritățile fiscale 26.03.2016. Inspectorul fiscal a efectuat un audit de birou, în timpul căruia a compilat și a trimis plătitorului o cerere de documente. Cererea trimisă este data de 19.06.2016. SP a primit aceste cerințe 06/20/2016. Deoarece cerința inspectorului a fost introdusă perioada legală (3 luni), plătitorul de taxe este obligat să răspundă la acesta și să transmită verificatorului documentele necesare.

Răspunsuri la întrebările curente

Întrebarea nr. 1: Care sunt sancțiunile pentru necomunicarea documentelor ca răspuns la cerințele inspectorului de inspecție?

Încălcătorul este amendat în cuantum de 200 de ruble. pentru fiecare document care nu a fost depus, dacă nu au existat semne de infracțiune ( clauza 1, articolul 126 din Codul fiscal al RF). Responsabilitatea administrativă este, de asemenea, prevăzută pentru ( art. 15.6 Codul contravențiilor administrative).

Întrebarea nr. 2: Este posibil să anulați închiderea IP și să schimbați adresa pentru a evita verificarea camerei?

Nici o metodă precum cea descrisă nu va ajuta la excluderea controlului în afara amplasamentului. Toate declarațiile fiscale supuse controlului fiscal.

Întrebarea nr. 3: Pot prezenta o declarație revizuită după întocmirea raportului de inspecție?

După ce a constatat erori, inconsecvențe, contradicții etc., declarantul este obligat să efectueze corecții și corecții și apoi să transmită verificatorului o versiune actualizată. De asemenea, plătitorul are dreptul de a face modificările necesare în declarație și de a le prezenta clarificări. Dacă o astfel de declarație este depusă după termenul limită, aceasta nu este o încălcare.

Întrebarea nr. 4: Rezultatele verificării (declarației) sunt trimise prin e-mail?

Nu. inspecție Compusă raport abuz livrate personal plătitor (sau reprezentantul acestuia), semnat de către destinatar (sau o confirmare de primire din partea reprezentantului), și pot fi livrate prin e-mail.

Întrebarea nr. 5: De câte ori este efectuat un audit de birou la UTII?

Controlul cameral în toate regimurile fiscale se efectuează pe baza rapoartelor transmise. Acest lucru înseamnă că, de îndată ce declarația (raportarea) va fi predată, va fi verificată imediat timp de 3 luni.

Întrebarea nr. 6: Autoritățile fiscale sunt obligate să avertizeze cu privire la abordarea termenului de livrare a declarației (raportare)?

Nu, autoritățile fiscale nu ar trebui să avertizeze în acest caz. Returnați în timp util declarația (alte declarații) - datoria plătitorului de taxe.

Întrebarea nr. 7: Organele de control raportează erorile detectate dacă se face un raport de inspecție?

În timpul inspecției în afara amplasamentului, inspectorul de inspecție este obligat să notifice erorile detectate, neconcordanțele cu antreprenorul înainte de întocmirea raportului de verificare.

08 Apr 201111 Apr 2011

Auditul fiscal este întotdeauna un eveniment neplăcut.Bine ai venit! Motorul de căutare nu a găsit subiectul dorit. Spuneți-mi, vă rog, pot verifica IP-ul în primii 3 ani, se pare că există un fel de lege. dacă puteți da o legătură cu legea. și dacă nu ar trebui să verificați acest lucru, atunci cum este acest lucru în practică? și dacă ați venit, cum să vă comportați? Vă mulțumim cu toții în avans!

Pentru referință: în cazul în care documentele (contabile) sunt deservite de către un terț, atunci cecul nu va fi în măsură să le elimine, cu atât mai multe șanse de a stabili „elemente“ care lipsesc în prezent și dublu-a verifica prezența tuturor componentelor. Auditul fiscal va fi redus la formalitatea pură de inspecție a angajaților și la executarea documentelor relevante asupra acestora, împreună cu documentele de înregistrare (copii) ale antreprenorului individual.

În conformitate cu prima parte a articolului 87 din Codul Fiscal al Federației Ruse, doar trei ani calendaristici ai activității contribuabilului imediat anterioară anului inspecției pot fi acoperite de un audit fiscal.

Pe scurt. De obicei, o verificare de rutină a unui IP are loc la 3 ani după înregistrare. Aceștia pot efectua un audit de teren, de exemplu, dacă există o eroare în raport. Puteți doar "nu foarte bine" să obțineți un control la fața locului. Și poate aranja un test de învățare a "bine-wishers."

Ceea ce se înțelegea prin "hype" -ul "vorbitorului" anterior nu a înțeles destul.

12 Apr 2011

12 Apr 2011

vă mulțumesc! Am SP pe UTII. ce pot să verifice cu mine? vă rog spuneți-mi! Ce documente am nevoie pentru a acorda atenție mai întâi? așa că erau bine. și totuși, cum să știm că a existat un sfat "bine-wishers"

De obicei, cei care se află la UTII (fără angajați) verifică numai corectitudinea declarațiilor fiscale și transferul impozitelor. Dar aceasta este experiența mea personală.

Ce faci? Ce activitate?

Puteți afla despre sfatul "bine-wishers" numai prin apariția inspectorilor la prag sau vă vor anunța cu privire la verificarea prin scrisoare.

13 Apr 2011

Bine ai venit! Spuneți-mi, vă rog, la ce ar trebui să fiu atenți? Ce poate verifica în primul rând? Tocmai am luat forma, SP privind sistemul simplificat de impozitare este de 6%, am inchiriat o suprafata mica pentru primirea comenzilor, merg acolo de doua ori pe saptamana, restul timpului fiind acasa. Activitate - Servicii legate de PC. Lucrez fără bani, cu BSO. Calcularea numerarului.

Întrebarea dacă inspectorii fiscali pot verifica perioada de anchetă după închidere este dată atât foștilor antreprenori, cât și oamenilor de afaceri care intenționează să-și închidă afacerile. Se pare că, după ce IP este considerat a fi închis oficial, iar activitățile comerciale sunt reziliate, inspectoratul fiscal nu poate avea vreo plângere împotriva unei persoane. În practică, totul se dovedește a fi cu totul diferit, astfel încât fiecare antreprenor trebuie să-și dea seama cum poate statul să verifice SP după închiderea oficială.

Acordați atenție! Inspectoratul fiscal are dreptul de a inspecta întreprinzătorul individual chiar și după ce își desfășoară activitatea. Acest drept este guvernat de legile Federației Ruse și nu poate fi schimbat.

Companiile existente verifică pe baza datelor din registrul de stat, informațiile privind activitățile comerciale rămân în baza de date chiar înainte de începerea lichidării sau reorganizării PA. Dar autoritățile fiscale întreprindere non-existente se pot verifica pe baza informațiilor generale de impozitare - fiecare deținător de IP este un individ, prin urmare, autoritățile fiscale au dreptul la un număr de identificare contribuabil. Chiar și aceste informații pot deveni baza pentru a verifica compania după închidere.

În termen de trei ani de la terminarea operațiunii unui PA, pot fi efectuate următoarele tipuri de audit:

- fiscală;

- cameral.

Articolul 113 din Codul Fiscal prevede că o infracțiune constatată la trei ani de la închiderea SP nu poate avea forță juridică, astfel de infracțiuni sunt anulate în temeiul legii statului. Orice verificare după închiderea unei întreprinderi individuale se efectuează numai pe baza standardelor și cerințelor statului.

În auditul întreprinderilor existente și lichidate există diferențe semnificative. O infracțiune într-o afacere funcțională poate fi luată în considerare numai de o instanță de arbitraj. Și cazurile de infracțiuni de IP închis sunt considerate exclusiv în sala de judecată generală și au un algoritm de acțiune complet diferit.

Nu uita drepturile antreprenorului după încheierea activității, orice persoană fizică poate prezenta documente relevante pentru a verifica sau returna plătită în plus în timpul funcționării taxelor de afaceri! Articolele 80 și 81 din Codul Fiscal garantează fiecărui antreprenor un astfel de drept timp de trei ani de la momentul închiderii perioadei de anchetă.

Dacă vă decideți să verificați plățile excedentare după închiderea propriei afaceri, iar în cazul identificării, să vă returnați banii, atunci va trebui să faceți un audit la birou. Acest audit poate fi efectuat pe baza următoarelor documente:

- documente de decontare;

- declarații fiscale;

- documente care confirmă activitatea economică a contribuabilului.

Inspectoratul fiscal poate efectua procedura numai la locul de înregistrare al persoanei, adică în departamentul în care contribuabilul a primit un certificat de înregistrare de stat. Organele supreme de conducere nu trebuie să fie conștiente de toate controalele de birou care se desfășoară, operațiunea fiind efectuată în termen de trei luni de la depunerea tuturor documentelor necesare. Declarația de calcule este, în acest caz, documentul principal și cel mai important, este baza pentru auditul statutului fiscal.

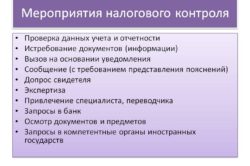

În timpul unui audit de birou, angajații agențiilor guvernamentale fiscale efectuează următoarele manipulări:

- verificarea corectitudinii calculelor tuturor tipurilor de impozite plătite de fostul antreprenor;

- compararea indicatorilor din diferite rapoarte și rapoarte pentru a identifica erorile ia în considerare suprave- gherile uneia și celeilalte părți ale relațiilor fiscale.

Acordați atenție! Inspectoratul fiscal efectuează auditul cameral exclusiv pentru persoanele care au o întreprindere individuală. Persoanele juridice la închiderea afacerii lor sunt private de o astfel de oportunitate!

În pregătirea pentru audit, colectați toate documentele legate de activitățile dvs. comerciale. Cel mai bine este să trimiteți originalele lucrărilor, deoarece copii sunt de multe ori lăsate pentru o examinare suplimentară, astfel încât să riscați să întârzieți procedura de verificare a plăților fiscale.

Aspectele legislative pentru acest tip de inspecție sunt articolul 88 din Codul Fiscal al Federației Ruse. Cazurile de fraudă sunt strict pedepsite de lege, nu este necesar să falsificați închiderea afacerii dvs., pentru a reînregistra certificatul unui antreprenor individual. Datoriile fiscale sunt detectate rapid și precis, astfel încât nu veți putea evita plata impozitelor.

- Controlul planului cameral

- Exit cec

- Posibilele rezultate ale testelor

- în plus

După încheierea activității antreprenoriale, mulți oameni de afaceri vor trebui să treacă prin controale la închiderea perioadei de anchetă. Mai mult, un astfel de sistem nu este obligatoriu, dar există în unele cazuri. Orice antreprenor se așteaptă la un raid similar în primii 3 ani de la închiderea oficială a perioadei de anchetă. Este demn de reamintit că, odată cu încetarea unei persoane juridice, este înlăturată din registru ca antreprenor individual, însă va rămâne în baza de date ca un contribuabil individual. Dacă în timpul unei inspecții aprofundate vor fi găsite orice erori, atunci fostul antreprenor poate fi tras la răspundere. Deci, trebuie să luați aceste măsuri în serios.

Atunci când este așteptat un cec atunci când SP este lichidat, fostul antreprenor trebuie să fie notificat de către servicii în prealabil, documentele principale care urmează să fie verificate în acest moment ar trebui indicate în avertismentul de verificare. Merită să ne amintim că aceeași documentație nu poate fi verificată cu atenție de două ori pe an. Dacă, din anumite motive, antreprenorul nu poate participa la inspecție, are dreptul să îl amâne la o dată mai convenabilă pentru el. Există diferite tipuri de controale care trebuie sortate. De exemplu, ce este auditul de birou pentru închiderea PI?

Controlul planului cameral

Acesta este un tip regulat de inspecție, destinat controlului secundar al tuturor documentelor de raportare ale antreprenorilor. Inspectorul raional monitorizează personal livrarea la timp a tuturor documentelor de raportare importante. Competența sa include următoarele acțiuni:

- verificarea corectitudinii calculelor efectuate, completarea tuturor documentelor necesare;

- controlul fiabilității datelor furnizate pentru raportare;

- dacă în timpul acestor acțiuni nu se constată încălcări tangibile, atunci antreprenorul nu va fi nici măcar notificat despre trecerea acestei măsuri;

- în cazul unor deficiențe din partea contribuabilului, se transmite notificarea corespunzătoare, după care se stabilesc termene clare pentru corectarea tuturor acestor erori.

Înapoi la cuprins

Exit cec

În cazul în care se dezvăluie unele deficiențe, de exemplu, transmiterea datelor necorespunzătoare, transmiterea anticipată a rapoartelor, se poate numi acest tip de verificare.

Reprezentanții serviciului fiscal pleacă imediat pentru o întreprindere înregistrată pentru a efectua o inspecție forțată. Durata unei astfel de măsuri este de câteva luni. În acest moment, omul de afaceri este obligat să furnizeze autorităților fiscale un birou separat pentru muncă.

Reprezentanții serviciului fiscal pleacă imediat pentru o întreprindere înregistrată pentru a efectua o inspecție forțată. Durata unei astfel de măsuri este de câteva luni. În acest moment, omul de afaceri este obligat să furnizeze autorităților fiscale un birou separat pentru muncă.

În absența spațiului de birou necesar, o astfel de măsură de control se efectuează la sediul Serviciului Federației Federale. Durata acestei măsuri administrative poate fi de șase luni, cu următoarele încălcări:

- în prezența unor încălcări care necesită o inspecție secundară;

- SP a încălcat termenele limită pentru raportarea trimestrială;

- au apărut unele situații de forță majoră (aprinderea unei întreprinderi, etc.).

Înapoi la cuprins

Posibilele rezultate ale testelor

Atunci când auditul fiscal este finalizat în momentul închiderii PI, se emite un act de confirmare în două exemplare. În acest document important ar trebui să se reflecte în detaliu toate datele de încredere privind ordinea de trecere, pe baza rezultatelor obținute, toate încălcările și neajunsurile revelate ar trebui de asemenea menționate aici. Formularul de prescripție trebuie să specifice procedura de eliminare a acestora.

Antreprenorului i se acordă 2 săptămâni pentru a se putea contesta conținutul acestui act de confirmare. Toate obiecțiile apărute sunt, de asemenea, descrise în actul însuși, ele sunt transmise reprezentanților serviciului.

Cu evidența contabilă curată, prezentarea în timp util a rapoartelor și plata integrală a impozitelor, proprietarul întreprinderilor va trebui să treacă prin auditul planului de birou. Întregul sistem de inspecții are un caracter regulat, astfel încât toți oamenii de afaceri ar trebui să desfășoare o activitate mai strânsă, fără a uita de plata la timp a tuturor plăților obligatorii.

Cu evidența contabilă curată, prezentarea în timp util a rapoartelor și plata integrală a impozitelor, proprietarul întreprinderilor va trebui să treacă prin auditul planului de birou. Întregul sistem de inspecții are un caracter regulat, astfel încât toți oamenii de afaceri ar trebui să desfășoare o activitate mai strânsă, fără a uita de plata la timp a tuturor plăților obligatorii.

În cazul încălcării legislației federale actuale, nerealizarea rapoartelor fiscale obligatorii, perioada de anchetă ar trebui să se aștepte la o monitorizare atentă a activităților sale financiare, atunci când funcționarii fiscali se stabilesc în mod oficial în biroul său timp de 2 luni. Cu un astfel de control, pedeapsa violatorului este sigur de depășire, deci nu trebuie să lăsați toate cazurile fără control.

Orice persoană care dorește să-și lichideze întreprinderea trebuie să fie pregătită pentru verificarea biroului de lichidare, este obligatorie. Dacă totul este în ordine, atunci va trece, astfel încât antreprenorul însuși să nu o observe nici măcar. Numai după ce au trecut aceste etape, antreprenorul este scos din registru, el nu mai este listat ca persoană juridică.

Serviciile fiscale nu lasă pe cei care sunt în fața lor. Prin urmare, nu trebuie să vă relaxați după ieșirea din registru, este mai bine să pregătiți toate documentele necesare pentru verificare.

Astfel de inspecții ale IP-urilor închise se desfășoară nu atât de des, acei oameni de afaceri ai căror activități cauzează o mulțime de probleme controversate sau unii oameni care sunt doar așa de selecționați intră sub suspiciunea unor oficiali fiscali. Dar probabilitatea unor asemenea raiduri nu este exclusă, prin urmare toate documentele de raportare trebuie să fie păstrate timp de cel puțin 3 ani de la închiderea oficială a SP. Documentele salvate pot servi ca un argument excelent pentru serviciul fiscal și dovada propriului drept, astfel încât să nu vă grăbiți să le aruncați.

De asemenea, atunci când depuneți documente pentru închiderea unui PA, toate impozitele trebuie plătite până la momentul închiderii imediate, când se constată o datorie, chiar dacă este de dimensiuni minime, nu va fi permisă închiderea. Toate plățile obligatorii către fondul de pensii trebuie efectuate, cu excepția numai întreprinderilor cu raportare zero. Numai prin recunoașterea societății în calitate de funcționar în stare de faliment, antreprenorul va fi scutit de toate plățile necesare la buget. Pentru a vă asigura că nu există datorii privind plățile obligatorii de pensie, puteți contacta Fondul de pensii pentru obținerea unui certificat de confirmare. Serviciul fiscal va prezenta în continuare o cerere similară, este mai bine să o facă în avans, pentru a preveni eventualele probleme în procesul de închidere a PI.

Dacă aceste cerințe nu sunt respectate, atunci când se opun inspecției, autoritățile fiscale au dreptul să impună o amendă persoanei inspectate. Chiar dacă antreprenorul va fi categoric împotriva acestui control, el va refuza să furnizeze documentele necesare de raportare, autoritățile fiscale nu au dreptul să le verifice împotriva voinței lor.