Повышение единого налога заставляет ип сворачивать деятельность. Упрощенная система налогообложения для ИП

Выбор налогового режима - это важная часть регистрации бизнеса. Если вы уже организовали «дело», то оптимизация расходов на налоги может стать одним из способов экономии средств вашей фирмы или ИП.

Какие налоги платят ИП в Беларуси

Индивидуальные предприниматели могут платить общий налог, единый налог или использовать упрощенную систему налогообложения. Если вы занимаетесь разыми видами деятельности, то можете сочетать несколько налоговых режимов.

Единый налог для ИП

Налог уплачивается раз в месяц. Сумма налога фиксированная для каждого предпринимателя. Подходит ли вам такой налог, вы можете посмотреть в ст. 296 и 295 Налогового Кодекса РБ. Ставку единого налога устанавливает областной, городской или сельский совет по месту регистрации ИП. Если не вся ваша деятельность может облагаться единым налогом, то вы можете сочетать единый налог с общим или с «упрощенкой».

На величину единого налога влияет:

- вид деятельности;

- населенный пункт, в котором зарегистрирован ИП (областной город, районный центр, сельская местность);

- конкретное расположение бизнеса (центр города, окраина, удаленность от транспортных путей);

- график и режим работы;

- размер налогооблагаемой базы.

Льготы по уплате единого налога. От уплаты налога освобождаются инвалиды I и II группы, родители несовершеннолетних детей или студентов дневной формы обучения, ИП, которые продают грибы, ягоды, лекарственные растения.

Сумма налога снижается для:

- пенсионеров - минус 20% со следующего после дня рождения месяца;

- инвалидов - минус 20% со следующего месяца после получения инвалидности;

- тех, кто открывает ИП в первый раз - минус 25% в первые 3 месяца после регистрации;

- для родителей трех и более несовершеннолетних детей - минус 20% с начала месяца после рождения 3-го ребенка.

Общая система налогообложения для ИП

При общем налоговом режиме вы платите подоходный налог. Ставка подоходного налога для ИП - 16% от доходов. Вы предоставляете декларацию и платите налог раз в квартал/полугодие/ 9 месяцев/год. Такой налоговый режим вам подходит, если вы занимаетесь оптовой и розничной торговлей. Выгодно платить подоходный налог также, если вы владеете затратным производством, а торговая надбавка на цену продукции меньше 30 %.

При «упрощенке» ставка подоходного налога ниже, но именно общая система налогообложения учитывает все траты индивидуального предпринимателя. Недостаток общего налогового режима - это сложная система учета.

Для налогового учета вам нужно вести:

- книгу учета основных средств;

- книгу учета нематериальных активов;

- книгу учета сырья и материалов;

- книгу учета товаров;

- карточку лицевого счета;

- платежную ведомость;

- книгу учета доходов и расходов;

- книгу учета сумм налога на добавленную стоимость;

- книгу учета отдельных предметов в составе оборотных средств.

Общая система налогообложения присваивается вам по умолчанию после регистрации ИП. Если вы хотите перейти на «упрощенку» или платить единый налог, то в течение 20 дней подайте заявление в МНС по месту жительства.

Упрощенная система налогообложения для ИП

Упрощенная система налогообложения - самый распространённый режим, по которому платят налоги ИП. «Упрощенку» используют предприниматели, которые оказывают услуги, производят и продают товары.

Преимущества УСН:

- вы можете уплачивать налог раз в квартал;

- вы платите меньшее число налогов;

- налги по УСН начислять намного проще.

Недостатки УСН:

- ваша выручка должна быть меньше 150 000 рублей;

- если вы торгуете через интернет-магазин или оказываете другие услуги на онлайн площадках, то УСН вам использовать нельзя.

Какие налоги платит ООО в Беларуси

Юридические лица в РБ могут использовать общий порядок исчисления налогов или упрощенную систему налогообложения.

Общая система налогообложения для ООО

Этот налоговый режим присваивается вашей фирме автоматически после регистрации. Если вы хотите перейти на «упрощенку», подайте заявление о переходе в МНС по месту расположения фирмы в течение 20 дней после регистрации.

Обязательные налоги:

- налог на добавленную стоимость (НДС) - по ставке 20% от оборота по реализации работ, товаров/услуг;

- ежемесячный налог на прибыль - по ставке 18% от налогооблагаемой прибыли;

- ежемесячные или ежеквартальные страховые взносы - по ставке 34% от фонда заработной платы;

- ежемесячные или ежеквартальные взносы по страховке от несчастных случаев на производстве - по ставке 0,6% от фонда заработной платы.

Дополнительные налоги:

- налог на недвижимость;

- земельный налог;

- акцизы;

- экологический налог;

- налог на добычу природных ресурсов;

- налог на услуги;

- оффшорный сбор;

- гербовый сбор;

- сбор на развитие территории (местный сбор).

Какие налоги вы будете платить дополнительно, уточняйте у вашего налогового инспектора.

Упрощенная система налогообложения для ООО

«Упрощенку» вы можете использовать с момента регистрации. Для этого в течение 20 дней после образования компании подайте заявление о переходе на упрощенную систему налогообложения в МНС. Если вы не успели подать заявление вовремя, то перейти на «упрощенку» можете со следующего календарного года. Если вы применяли УСН в 2016 и ваша валовая выручка превысила 1 370 000 рублей, то в 2017 году вы не можете использовать УСН.

УСН с уплатой налога на добавленную стоимость. Вы платите налог по ставке 3% от выручки плюс налог на добавленную стоимость.

УСН без уплаты налога на добавленную стоимость. Вы платите налог по ставке 5% от выручки. Если ваша выручка в минувшем году была больше 940 000 рублей, то вам придется в 2017 году платить и НДС.

Выбор оптимальной системы налогообложения поможет законным путем снизить «налоговое бремя» на вашу компанию. Мы рекомендуем обращаться за оптимизацией налогового учета в профессиональную консалтинговую компанию. Потому что налоговое законодательство часто меняется. И незнание изменений не освободит вас от штрафов налоговой после проверки.

Что делать, если вы захотели открыть бизнес в Беларуси. Пошаговая инструкция для будущих предпринимателей

Если в вашей жизни настала пора, когда отчаянно хочется предпринимать, желание стоит реализовать. Тем более что особых преград для этого нет. Чтобы стать индивидуальным предпринимателем в Беларуси, понадобится простой пакет документов и 20 минут свободного времени. Сколько денег нужно для регистрации, для каких видов деятельности требуется лицензия, что за налоги придется платить и как себя вести, если бизнес не пошел? Ответы на эти вопросы - в нашем тексте.

Если же нужная вам деятельность не обнаружилась в этом списке, для ее систематического осуществления понадобится регистрироваться в качестве индивидуального предпринимателя или создавать юрлицо. И вот тут начинается самое интересное.

Как подать документы

Есть два самых популярных пути: принести документы лично или воспользоваться интернетом.

Регистрация

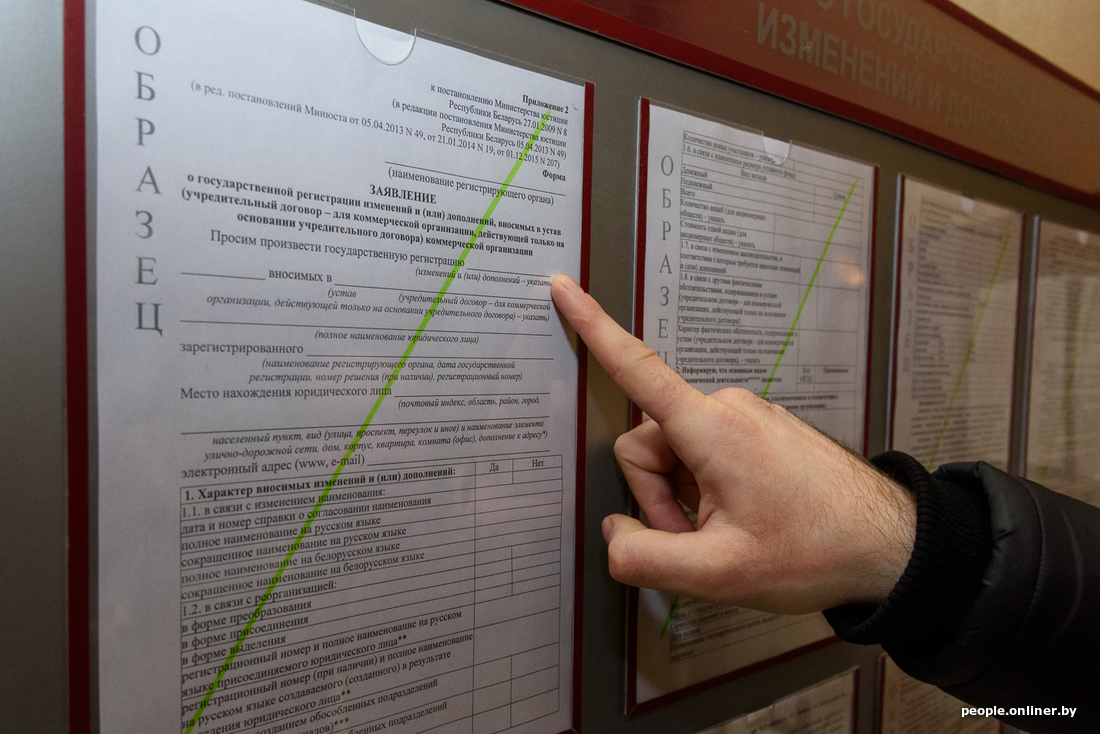

- В настоящее время процедура регистрации индивидуального предпринимателя очень проста, - комментирует юрист Сергей Зикрацкий. - Достаточно заполнить заявление, заплатить пошлину, взять паспорт и фотографию и сходить в исполком. Форма заявления утверждена постановлением Министерства юстиции №8 от 16.01.2009 и, как правило, доступна на сайтах исполкомов, например .

Открывать ИП надо в исполкоме по месту регистрации. В столице индивидуальные предприниматели делают это в Управлении регистрации и лицензирования Мингорисполкома .

Оплата пошлины

Пошлина за регистрацию ИП составляет 0,5 базовой величины (сейчас это 11 рублей 50 копеек). Реквизиты для ее уплаты надо уточнять в исполкоме. Для столицы актуальные реквизиты можно найти на сайте Мингорисполкома .

Важный момент: согласно Налоговому кодексу, Управление регистрации и лицензирования Мингорисполкома или другой регистрирующий орган не может принять квитанцию без оригинальной синей печати банка с подписью его работника. Сейчас обсуждается вопрос введения оплаты пошлины через ЕРИП. Правда, насколько быстро он решится, пока неясно.

Возможные ошибки

Заполняя необходимое для подачи заявление, вы вряд ли совершите какие-то роковые ошибки. В основном это помарки, сделанные по невнимательности: забыл указать номер паспорта или что-то еще. Если вы не уверены, можете сходить на консультацию, во время которой специалисты разжуют, как заполнять бланки. Чтобы разобраться с заявлением, подготовленный человек потратит максимум 10 минут.

- Заполнение заявления не должно вызвать особых сложностей, за исключением, наверное, определения вида деятельности, который планируется осуществлять, - отмечает Зикрацкий. - Виды деятельности определяются в соответствии с ОКРБ 005-2011 «Виды экономической деятельности». С классификатором и инструкциями по его применению можно ознакомиться .

Свидетельство о регистрации

Процедура регистрации ИП при наличии собранного пакета документов занимает не более 20 минут. Надлежащее свидетельство о государственной регистрации в соответствии с законодательством выдается на следующий день. Вместе с тем в регистрирующем органе в Минске свидетельство ИП выдается в момент его регистрации.

- Таким образом, процедура регистрации ИП совсем не сложная и занимает не более нескольких дней, - делает вывод юрист.

Что делать после регистрации ИП

Когда у вас на руках есть свидетельство о регистрации ИП, можно изготовить печать. Хотя для ИП она необязательна.

Постановка ИП на учет в налоговых органах, Фонде социальной защиты населения, «Белгосстрахе», органах статистики - не ваша головная боль. Это сделает исполком. Уведомления о постановке на учет в госорганах новоявленный ИП может получить через пять рабочих дней после регистрации. Для этого надо будет заглянуть в тот же исполком, который его регистрировал. Платить ничего не надо.

- Однако в налоговую инспекцию сходить все-таки придется, - предупреждает юрист. - Законодательство требует, чтобы каждый ИП завел книгу учета проверок и книгу замечаний и предложений. Книга замечаний и предложений реализуется через торговую сеть издательства «Белбланквыд» , киоски которой есть во многих ИМНС. Книгу проверок также можно купить в издательстве, но надо дополнительно зарегистрировать ее в инспекции. Для этого необходимо занести заполненную книгу в «Одно окно» в своей ИМНС.

Для открытия счета в банке необходимы свидетельство о регистрации ИП, паспорт, уведомления о постановке на учет в госорганах и печать (если она изготавливалась).

Регистрация в Торговом реестре

Это нужно только для тех ИП, которые планируют торговать. При наличии подобных намерений необходимо зарегистрироваться в Торговом реестре. Процедура бесплатная. Заполненное заявление следует подать в торговый отдел исполкома (администрации района) по месту своей регистрации.

Формы заявлений о регистрации в торговом реестре и инструкции по их заполнению доступны на сайте Министерства антимонопольного регулирования и торговли Республики Беларусь (МАРТ).

Регистрация в Реестре бытовых услуг

- При оказании бытовых услуг (например, парикмахерские, ремонт обуви, СТО) обязательной является регистрация в реестре бытовых услуг. Это тоже бесплатно. Полный перечень услуг, при оказании которых обязательна регистрация в реестре, формы заявления и порядок его заполнения доступны на сайте МАРТ , - отмечает Зикрацкий.

Прием наличных

При получении налички в абсолютном большинстве случаев «ипэшники» должны использовать кассовые суммирующие аппараты (КСА). Правда, и тут есть исключения. Перечень случаев, когда можно обойтись без КСА, установлен постановлением Нацбанка и Совета министров Республики Беларусь №924/16 от 06.07.2011. Это постановление и другие нормативные документы по приему наличных денег доступны на сайте Министерства по налогам и сборам .

В нашей стране можно использовать только те модели КСА, которые занесены в специальный реестр. Подобрать нужную модель, помочь с ее регистрацией в ИМНС, осуществлять дальнейшее техобслуживание смогут в компаниях, которые специализируются на продаже и обслуживании кассового оборудования.

Получение лицензий

Хотите открыть ломбард, оказывать юридические услуги, осуществлять деятельность такси - нужна лицензия. Перечень видов такой деятельности постоянно сокращается. Полный его вариант установлен указом президента Республики Беларусь №450 от 01.09.2010 .

Налоги

Самое интересное.

При осуществлении некоторых видов деятельности (например, услуги парикмахерских, перевозка, чистка и уборка помещений и некоторые иные) ИП уплачивают единый налог.

- Виды деятельности, при осуществлении которых ИП уплачивают единый налог, установлены статьей 296 Налогового кодекса Республики Беларусь . Обращаю внимание, что уплата единого налога - это обязанность ИП, - говорит Зикрацкий. - Если его вид деятельности есть среди установленных статьей 296 Налогового кодекса и при этом услуги оказываются физическим лицам, ИП обязан платить единый налог и не может применять иную систему налогообложения.

Если вид деятельности не обязывает платить единый налог, ИП может самостоятельно выбрать систему налогообложения.

- В таком случае ИП вправе или платить подоходный налог в размере 16% исключительно с дохода (выручка за минусом документально подтвержденных расходов), или применять упрощенную систему налогообложения и платить 5% от всей выручки (или 3% от выручки плюс НДС). Обращаю внимание, что применять упрощенную систему налогообложения ИП могут при осуществлении не всех видов деятельности. Существуют также ограничения по объему выручки. Эти вопросы лучше изучить заранее.

Для применения упрощенной системы налогообложения надо подать заявление в ИМНС по месту своей регистрации.

- Сделать это надо не позднее 20 рабочих дней с даты регистрации. Форма заявления утверждена постановлением МНС Республики Беларусь №42 от 24.12.2014. Эта форма, а также другие документы, необходимые предпринимателям, есть на сайте Министерства по налогам и сборам Республики Беларусь ,

Существует указ президента Республики Беларусь №40 от 16.01.2009 «О фонде социальной защиты населения Министерства труда и социальной защиты». Согласно ему, человек, ставший предпринимателем, вне зависимости от того, осуществляет он деятельность или нет, должен платить взнос в Фонд соцзащиты. Если у него есть основное место работы и наниматель оплачивает за него взнос, вопросов к ИП не возникает. Если физлицо является индивидуальным предпринимателем и нигде не работает, взнос нужно платить с момента регистрации.

Моделируем ситуацию на случай провала бизнеса. Когда все настолько плачевно, ИП стоит сразу начать процедуру прекращения деятельности. Пока она не начата, взнос в Фонд соцзащиты продолжает начисляться. Это происходит до момента начала процедуры прекращения деятельности. Если вы вышли на пенсию, то задолженность будет взыскиваться из ваших пенсионных отчислений.

Если вы решили выйти из состава учредителей и даже надлежащим образом уведомили своих партнеров, но они не внесли соответствующие изменения в уставные документы, в базе ЕГР вы все равно продолжите значиться как учредитель.

Представим, что бизнес не пошел. Процесс прекращения деятельности ИП занимает как минимум два месяца (со дня выхода публикации) при учете отсутствия кредиторской задолженности. Порядок действий простой: пишется соответствующее заявление в регистрирующий орган, а также размещается объявление о прекращении предпринимательской деятельности в журнале «Юстиция Беларуси». Стоимость объявления составляет 9 рублей. Два месяца со дня выхода публикации - время, в течение которого кредиторы могут подать претензию.

- В соответствии с изменениями в положении о порядке ликвидации субъектов хозяйствования, которые вступят в силу в сентябре 2017 года, уведомлять «Юстицию Беларуси» о начале процедуры ликвидации будет сам исполком, - говорит Зикрацкий. - Поэтому забот и расходов у предпринимателя на стадии прекращения деятельности будет меньше.

Эксперты называют причиной повышения единого налога отсутствие денег у государства.

Ставки единого налога для индивидуальных предпринимателей и физических лиц в Минске в 2017 году вырастут на 12%. Эксперты предупреждают, что это приведет к росту цен на товары и услуги.

Повышении ставки единого налога для индивидуальных предпринимателей (ИП) было одобрено Минским городским советом в среду , 21 декабря. В силу оно вступит с начала 2017 года. По оценкам столичных налоговиков, в результате повышения единого налога городская казна может получить дополнительно 2,4 миллиона белорусских рублей (около 1,2 миллиона евро в эквиваленте). Опрошенные эксперты причиной повышения налога называют отсутствие денег у государства и предупреждают, что многие ИП могут свернуть свою деятельность.

Кто и сколько заплатит

Единый налог с ИП и иных физических лиц, деятельность которых не считается предпринимательской, является одним из самых распространенных и простых в исчислении налогов в Беларуси. Эти люди должны платить ежемесячно фиксированную сумму в зависимости от сферы деятельности. К физлицам, среди прочих, в данном случае относятся, например, продавцы щенков и котят при условии содержания в домашних условиях собаки или кошки. Они должны платить в месяц 46 рублей (около 23 евро) и 34 рубля (17 около евро) соответственно.

А вот для авторов произведений живописи, скульптуры, графики, изделий народных промыслов, а также продавцам продукции цветоводства, декоративных растений, их семян и рассады единый налог сейчас составляет 61 рубль (30 евро) в месяц. В новом году эти суммы увеличатся на 12%.

Вырастет налог и для розничной торговли непродовольственными товарами на 8-11 рублей (4-5 евро), общепита (15 рублей или 7,5 евро), парикмахерских (10 рублей или 5 евро). Налог для тех, кто оказывает услуги по ремонту и техобслуживанию автомобилей, поднимется сразу на 21 рубль (10,5 евро). Ощутим его рост и для таксистов - на 17 рублей до 160 (80 евро) в месяц.

Планы властей

Как поясняют в Минском горисполкоме, более 45% действующих в Минске ставок единого налога "не соответствуют пределам базовых ставок этого налога, установленным Налоговым кодексом на 2017 год". По прогнозам столичных налоговиков, в результате повышения единого налога городская казна может получить дополнительно 2,4 миллиона деноминированных белорусских рублей (около 1,2 миллиона евро в эквиваленте).

Всего же власти рассчитывают на сумму в 21,9 миллиона рублей (около 11 миллионов евро). К слову, в столице Беларуси в этом году ставки единого налога уже повышались. В мае они выросли в среднем на 15%.

Последствия повышения

Экономист Лев Марголин причиной повышения единого налога называет отсутствие денег у государства. В Минске, говорит эксперт, выплачивающие этот налог - это в первую очередь торгующие на рынках, репетиторы, люди, сдающие квартиры - вносят довольно большой вклад в городской бюджет. Нынешнее повышение Марголин связывает с принятием бюджета на следующий год: «Видимо, в доходной части есть дыры, которые не позволяют перекрыть расходы, и власти ищут, чем бы эти дыры залатать».

В то же время, продолжает собеседник, очередное повышение налога будет иметь отрицательные последствия: покупательная способность населения падает, соответственно, падает выручка у ИП, «поэтому повышение налогов сейчас как никогда некстати» .

Любой предприниматель заинтересован в сохранении доходов, поэтому всякое повышение налогов будет включено в стоимость товаров или услуг.

«Но многие предприниматели не смогут этого сделать, поскольку они и так еле балансируют на грани покупательского спроса. Если у ИП одна продажа в день, то в случае повышения цены он вообще рискует остаться без денег» , - отмечает экономист.

С этим согласен и руководитель Ассоциации малого и среднего предпринимательства Сергей Балыкин . Он считает, что повышение ставок единого налога приведет к росту постоянных издержек для предпринимателей. Собеседник не исключает, что деятельность многих ИП может быть свернута.

Отказаться от единого налога

По словам минского таксиста Евгения, сейчас и так проблемы с клиентами, поскольку цены растут. Уже сегодня, утверждает он, бывают дни, когда почти ничего не зарабатываешь, а налог платить приходится.

«Очередной рост приведет к тому, что мы будем вынуждены поднять цену на проезд. Сегодня она составляет 55-70 копеек (25-35 евроцентов) за километр, после повышения она может достигнуть 80-85 копеек, так что это скажется на клиентах, а их и так не слишком много» , - вздыхает водитель.

Вообще, считает Сергей Балыкин, властям стоило бы вовсе отказаться от единого налога, который он называет пережитком прошлого.

«Это отдает средневековьем, в 21-м веке обычно платят налоги с прибыли или с выручки в каких-то процентах. И только в тех случаях, когда у тебя есть объект налогообложения» , - подчеркнул эксперт.

Пока ставки единого налога повышаются только в столице Беларуси. Однако Балыкин не исключает, что их поднимут и в регионах: «Есть такая белорусская традиция: лучше выжать последнюю копейку, чем дать людям какую-то отсрочку».

В качестве индивидуального предпринимателя, а после того, как вы официально получили статус ИП, вам необходимо определиться, какие налоги будут уплачиваться с предпринимательских доходов. В зависимости от вида деятельности индивидуальные предприниматели в Республике Беларусь могут использовать три системы налогообложения:

- единый налог с индивидуальных предпринимателей и иных физических лиц - глава 35 Налогового Кодекса Республики Беларусь (далее - НК РБ);

- упрощенная система налогообложения - глава 34 НК РБ;

- подоходный налог с физических лиц - глава 16 НК РБ.

Более подробно о едином налоге сайт попросил рассказатьучредителя ООО "Юридическое бюро "А-Квадратум" и ООО "Консалтинговое бюро "К и Т" Ирину Иванченко.

Единый налог

Единый налог обязаны платить предприниматели, занимающиеся продажей товаров, выполняющие работы или услуги для физических лиц по перечням, которые содержатся в главе 35 НК РБ (перечень представлен в конце материала).

При этом нужно отметить, что если деятельность указана в этом перечне, то индивидуальный предприниматель не может платить другой налог. А в том случае, если предприниматель занимается разными видами деятельности и одна из них попадает в перечень, необходимо будет использовать две системы налогообложения.

Порядок уплаты единого налога

Единый налог уплачивается до начала деятельности, ежемесячно не позднее 1 числа отчетного месяца. Областные и Минский городской Советы депутатов устанавливают ставки единого налога за месяц в пределах базовых ставок этого налога, т.е. в разных населенных пунктах ставки налога могут существенно отличаться.

Если валовая выручки превышает сорокакратную сумму единого налога за соответствующий отчетный период, индивидуальными предпринимателями исчисляется доплата единого налога в размере 5% с суммы такого превышения.

Индивидуальный предприниматель самостоятельно исчисляет налог и заполняет декларацию по единому налогу установленной формы .

До 1 числа предприниматель предоставляет декларацию вместе с документом об оплате налога в налоговый орган по месту постановки на учет.

Если у индивидуального предпринимателя возникают трудности в заполнении декларации, налоговый инспектор обязан ему помочь.

Кроме заполнения декларации, предприниматель обязан вести книгу учета доходов установленной формы. В книгу учета в последовательном порядке заносятся все доходы - как наличные, так и безналичные, полученные в результате предпринимательской деятельности, подпадающей под единый налог.

Плательщики единого налога обязаны также оформлять все первичные документы: накладные, акты выполненных работ или услуг и другие документы в соответствии с законодательством.

Налог на добавленную стоимость

Плательщики единого налога не освобождаются от уплаты налога на добавленную стоимость при ввозе товаров на территорию Республики Беларусь. При этом если ввоз осуществляется из стран таможенного союза, налог на добавленную стоимость уплачивается 20-го числа месяца, следующего за месяцем ввоза товаров. Если же ввоз осуществлен из других стран, налог на добавленную стоимость уплачивается в момент выпуска товаров в свободное обращение. Ввоз товаров на таможенную территорию Беларуси отражается в Книге учета товаров .

Итак, индивидуальные предприниматели уплачивают единый налог при осуществлении видов деятельности, которыми являются:

1.1. розничная торговля товарами, относимыми к следующим группам товаров:

продовольственные товары (за исключением пива, пивного коктейля, алкогольных напитков);

автомототранспортные средства;

иные непродовольственные товары (за исключением ювелирных и других бытовых изделий из драгоценных металлов и драгоценных камней, специфических товаров, табачных изделий, нефтепродуктов через автозаправочные станции, ценных бумаг, газет и журналов, всех видов изделий из натурального меха, мебели, электрохолодильников бытовых и морозильников, машин стиральных бытовых, телевизионных приемников цветного и черно-белого изображения, компьютеров бытовых персональных, ноутбуков, их составных частей и узлов, электронных книг, планшетных компьютеров, мобильных телефонов, запасных частей к автомобилям);

1.2. осуществление общественного питания через объекты общественного питания (за исключением продажи алкогольных напитков, пива, пивного коктейля и табачных изделий);

1.3. техническое обслуживание и ремонт автомобилей, мотоциклов, мотороллеров и мопедов, восстановление резиновых шин и покрышек; диагностирование транспортных средств, буксировка транспортных средств, оказание технической помощи в пути;

1.4. производство мебели по заказам потребителей, включая монтаж, установку мебели собственного производства;

1.5. ремонт предметов личного пользования и бытовых изделий, включая ремонт ковров и ковровых изделий, кроме ремонта швейных, трикотажных изделий и головных уборов;

1.6. производство по заказам потребителей одежды (в том числе головных уборов), готовой трикотажной одежды машинной и ручной вязки, обуви; ремонт швейных, трикотажных изделий и головных уборов, кроме ремонта ковров и ковровых изделий;

1.7. деятельность в области фотографии, кроме видеосъемки событий; предоставление индивидуальных услуг с помощью фотоавтоматов, оснащенных купюроприемником;

1.8. производство кино- и видеофильмов, видеосъемка событий;

1.9. услуги парикмахерских и салонов красоты, татуировка, пирсинг, нательная живопись, перманентный макияж;

1.10. деятельность такси, прочего пассажирского сухопутного транспорта в пределах Республики Беларусь, деятельность внутреннего водного транспорта;

1.11. деятельность автомобильного грузового транспорта в пределах Республики Беларусь; услуги по перевозке бытовых предметов и мебели, оказываемые при переезде (перемещении);

1.12. деятельность такси, прочего пассажирского сухопутного транспорта за пределами Республики Беларусь;

1.13. чистка и уборка жилых помещений;

1.14. чистка и уборка транспортных средств;

1.15. общее строительство зданий, изоляционные работы, санитарно-технические работы, штукатурные работы, столярные и плотницкие работы, устройство покрытий пола и облицовка стен, малярные и стекольные работы, прочие строительные работы, требующие специальных профессий, электромонтажные работы, прочие отделочные работы, кровельные работы, работы по обеспечению гидроизоляции;

1.16. услуги по выращиванию сельскохозяйственной продукции, дроблению зерна; выпас скота;

1.17. производство изделий из бетона, гипса, цемента; резка, обработка и отделка декоративного и строительного камня; производство готовых металлических изделий по заказам потребителей, изготовление дубликатов ключей в присутствии заказчика;

1.18. репетиторство (консультативные услуги по отдельным учебным предметам (предметам), учебным дисциплинам (дисциплинам), образовательным областям, темам, в том числе помощь в подготовке к централизованному тестированию);

1.19. деятельность танцевальных площадок и залов, детских дискотек, обучение танцам;

1.20. медицинская, в том числе стоматологическая, практика; прочая деятельность по охране здоровья человека;

1.21. ветеринарная деятельность;

1.22. деятельность по обеспечению физического комфорта; деятельность в области физической культуры и спорта; предоставление индивидуальных услуг с помощью массажных кресел, оснащенных купюроприемником;

1.23. аренда автомобилей, прочих машин, оборудования и материальных активов; аренда, прокат прочих предметов личного потребления и бытовых товаров, прокат видеокассет и дисков с записью;

1.24. тиражирование записанных носителей информации;

1.25. деятельность в области упаковки товаров;

1.26. уход за взрослыми и детьми; услуги, выполняемые домашними работниками: стирка и глаженье постельного белья и других вещей; выгул домашних животных и уход за ними; закупка продуктов, приготовление пищи, мытье посуды; внесение платы из средств обслуживаемого лица за пользование жилым помещением и жилищно-коммунальные услуги;

1.27. компьютерное программирование, консультационные услуги и другие сопутствующие услуги, деятельность в области информационного обслуживания, ремонт, техническое обслуживание офисных машин, компьютеров и периферийного оборудования, обучение работе на персональном компьютере; деятельность, связанная с компьютерными и электронными играми;

1.28. прочая деятельность по организации отдыха и развлечений, кроме деятельности танцевальных площадок и залов, детских дискотек; деятельность парков с аттракционами, залов игровых автоматов без денежного выигрыша; деятельность цирковых и театральных (кукольных) трупп; аренда развлекательного и спортивного оборудования; катание на катерах, лошадях; организация детских игровых комнат;

1.29. деятельность по копированию, подготовке документов и прочая специализированная офисная деятельность; деятельность по письменному и устному переводу;

1.30. окрашивание, гравирование металлов, нанесение печатных знаков (рисунков на металлы); написание картин, портретов по заказам потребителей;

1.31. стирка, химическая чистка и окрашивание текстильных и меховых изделий;

1.32. услуги в области животноводства, кроме выпаса скота и ветеринарных услуг;

1.33. музыкально-развлекательное обслуживание свадеб, юбилеев и прочих торжественных мероприятий; деятельность актеров, танцоров, музыкантов, исполнителей разговорного жанра, выступающих индивидуально; предоставление услуг тамадой; организация похорон и предоставление связанных с ними услуг; деятельность, связанная с поздравлением с днем рождения, Новым годом и иными праздниками независимо от места их проведения;

1.34. пропитка древесины, производство деревянных строительных конструкций и столярных изделий, включая монтаж и установку изделий собственного производства; производство из пластмассы и поливинилхлорида (ПВХ) дверных полотен и коробок, окон и оконных коробок, жалюзи, включая монтаж и установку изделий собственного производства;

1.35. деятельность дизайнеров, художников-оформителей; выполнение работ по оформлению (украшению) автомобилей, внутреннего пространства капитальных строений (зданий, сооружений), помещений, иных мест;

1.36. деятельность в области архитектуры, инженерные услуги;

1.37. производство по заказам потребителей готовых текстильных изделий, ковровых изделий ручной выработки, кроме одежды; ремонт брезентов, палаток, тентов, парусов;

1.38. предоставление мест для краткосрочного проживания (предоставление жилых помещений, садовых домиков, дач по заключенным в календарном году двум и более договорам, продолжительность каждого из которых не превышает пятнадцати дней);

1.39. перегон, перевозка, доставка из-за границы (за границу) автомототранспортных средств;

1.40. предоставление услуг, оказываемых при помощи автоматов для измерения роста, веса; услуг по содержанию, уходу и дрессировке домашних животных, кроме сельскохозяйственных животных;

1.41. сдача в аренду (субаренду), наем (поднаем) жилых помещений, садовых домиков, дач, машино-мест (кроме предоставления мест для краткосрочного проживания, предусмотренного подпунктом 1.38 настоящего пункта).