Rata taxei de transport

Fiecare articol " Codul fiscal "Pentru manechine" va coincide cu capul Codului Fiscal al Federației Ruse Materialul publicat descrie taxa de transport Articolele sunt destinate contabililor începători, pentru contabili care au avut anterior o specializare îngustă (de exemplu, salarizare) și intenționează acum să ocupe o poziție superioară (de exemplu, Șeful articolelor noastre este să dăm unei persoane o idee generală despre mecanismul de acțiune al unei taxe. Înțelegerea acestui mecanism prin citirea Codului Fiscal este extrem de dificilă - vă veți îneca în detaliu (cum ar fi o listă a costuri), fără a se apropia chiar de procedura de calculare a impozitelor. O idee a esenței impozitului, care poate fi obținută cu ajutorul articolelor noastre, face citirea Codului Fiscal al Federației Ruse ușor și plăcută. la sursa originală - Codul Fiscal al Federației Ruse.

În cazul în care se introduce plata taxei pentru vehicule

În toate regiunile Federației Ruse: republici, teritorii, regiuni, districte autonome și în orașe de importanță federală Moscova, Sankt-Petersburg și Sevastopol. În fiecare dintre subiecții Federației, plata taxei de transport a fost introdusă printr-o lege separată a subiectului și, prin urmare, are particularități regionale.

Cum se corelează regulile generale și caracteristicile regionale?

Normele privind acumularea și plata impozitului pe transporturi sunt consacrate în capitolul 28 din Codul fiscal. Dispozițiile prezentului capitol sunt aceleași pentru toți subiecții din Federația Rusă, dar, în același timp, autoritățile regionale au dreptul să stabilească unele diferențe în cadrul regulilor generale.

Astfel, legea unuia sau a altui subiect poate să-și aprobe ratele de impozitare, însă aceste rate în general nu ar trebui să fie mai mult de zece ori diferite de valorile date în Codul Fiscal al Federației Ruse. În plus, regiunea are dreptul de a-și stabili propriul termen de plată a impozitelor pentru contribuabili-organizații (cu condiția ca termenul pentru transferul sumei de impozit să nu fie mai scurt decât cel definit de Codul Fiscal). Termenul fiscal pentru persoane fizice autoritățile regionale nu au dreptul să stabilească, deoarece această perioadă este consacrată în mod expres în Codul fiscal. În cele din urmă, autoritățile regionale pot, la discreția lor, să introducă beneficii de taxe pe transport, precum și să stabilească (sau să nu stabilească) perioade de raportare în perioada fiscală.

Cine plătește impozitul pe vehicule

Organizații și persoane fizice, inclusiv antreprenori individualiînregistrat cu vehicul (în continuare - TC). În cazul în care vehiculul este închiriat, proprietarul plătește impozitul. Dacă vehiculul este închiriat, atunci contribuabilul este fie locatorul, fie locatarul. Depinde de bilanțul pe care îl reprezintă vehiculul. Atunci când proprietarul modifică (vânzarea, donarea etc.), noul proprietar al vehiculului devine contribuabil, iar fostul proprietar încetează să plătească impozitul.

Ce se acumulează impozitul pe transport

Pe autoturisme, motociclete, scutere, autobuze și alte mașini și mecanisme autopropulsate pe piste pneumatice și osoase. De asemenea, taxele de transport sunt percepute pentru avioane, elicoptere, nave cu motor, iahturi, bărci de navigație, bărci, snowmobile, snowmobile, bărci cu motor, jet ski, nave remorcate și alte vehicule de apă și aer.

Ce nu se percepe taxa de transport

Capitolul 28 din Codul Fiscal al Federației Ruse prevede o listă închisă de vehicule scutite de taxe. Acesta include, printre altele, bărci cu vâsle și bărci cu motor cu un motor de cel mult 5 persoane cai putere. De asemenea, taxa nu include autoturismele echipate pentru persoanele cu dizabilități, vehiculele aflate în căutare (cu condiția ca deturnarea să fie confirmată de documentul relevant), navele maritime și fluviale de pescuit și alte tipuri de vehicule.

Ratele fiscale

Rata depinde de indicatorul fizic care caracterizează un anumit vehicul. Pentru automobile, acest indicator este puterea motorului în cai putere, pentru majoritatea aeronavelor - forța statică de pașaport a unui motor cu reacție, pentru un număr de vehicule remorcate pe apă - tonaj brut în tone înregistrate.

Ratele sunt stabilite pe unitatea de indicatori: o putere de cai, un kilogram de forță de tracțiune și, respectiv, o tonă înregistrată. De exemplu, pentru o mașină cu o putere a motorului mai mare de 250 CP rata indicată în Codul Fiscal este de 15 ruble. pentru un hp *. Amintiți-vă că autoritățile regionale au dreptul de a reduce sau de a crește rata, dar nu mai mult de 10 ori. Aceasta înseamnă că legea unui sau altui subiect poate stabili rata pentru o mașină cu o putere a motorului mai mare de 250 CP. variind de la 1,5 la 150 de ruble pe CP

Începând cu 2011, subiecții din Federația Rusă au primit dreptul de a reduce în mod nelimitat rata pentru autoturismele cu o putere a motorului mai mică de 150 CP. Astfel, pentru acest tip de vehicul, regiunile pot stabili rata, care, de exemplu, este de 15 sau 20 de ori mai mică decât cea specificată în Codul Fiscal al Federației Ruse.

Subiecții din Federația Rusă pot, de asemenea, să diferențieze tarifele pentru fiecare categorie de vehicule, luând în considerare clasa ecologică și numărul de ani care au trecut de la anul eliberării vehiculului.

Cum se calculează taxa de transport

Este necesar să se stabilească baza de impozitare și să se înmulțească cu cota de impozitare. Valoarea impozitului se calculează separat pentru fiecare vehicul.

Baza fiscală în cazul general este valoarea indicelui fizic care caracterizează vehiculul: numărul de cai putere, numărul de kilograme de forță și numărul de tone înregistrate.

Este necesar să se stabilească baza și să se perceapă taxa în funcție de rezultatele perioadei fiscale, care este egală cu un an calendaristic. Să dăm un exemplu. Să presupunem că un contribuabil deținea o mașină cu puterea motorului de 81 CP în cursul anului 2016, rata de impozitare a vehiculelor pentru astfel de vehicule în această regiune este de 7 ruble. pe o hp Astfel, suma impozitului pentru anul 2016 va fi de 567 ruble. (7 ruble x 81 CP).

În cazul în care vehiculul este înregistrat sau anulat la mijlocul anului, valoarea impozitului trebuie calculată luând în considerare coeficientul. Acesta este egal cu numărul de luni întregi în care vehiculul a fost înregistrat de contribuabil, împărțit la numărul de luni calendaristice într-un an.

În 2015 și mai devreme, a fost în vigoare următoarea regulă: luna de înregistrare și luna de retragere au fost luate pentru luni întregi. Din 2016, algoritmul sa schimbat. Acum, dacă vehiculul este înregistrat în a 15-a zi sau mai devreme, atunci luna înregistrării este considerată a fi o lună completă. Dacă vehiculul este înregistrat după a 15-a zi, atunci luna de înregistrare nu este luată în considerare deloc. Atunci când un vehicul este scos din registru, se aplică norma "oglindă": dacă retragerea a avut loc în a 15-a zi sau mai devreme, luna corespunzătoare nu este luată în considerare. Dacă retragerea a avut loc după data de 15, atunci luna corespunzătoare este luată ca fiind cea completă.

Să ne uităm la un exemplu. Să presupunem că contribuabilul a înregistrat la 1 martie 2016 o mașină de pasageri cu puterea motorului de 81 CP și a scos mașina din registru la data de 1 iunie a aceluiași an. Rata de impozitare este de 7 ruble. pe o hp Se pare că contribuabilul deținea o mașină timp de trei luni întregi (martie, aprilie, mai). Astfel, coeficientul este de 0,25 (3 luni: 12 luni), iar suma taxei pentru 2016 va fi de 141,75 ruble (0,25 x 7 ruble x 81 CP).

Începând din 2014, taxa de transport pentru autoturisme cu o valoare mai mare de 3.000.000 de ruble este calculată utilizând coeficienți incrementali. Set total de cinci factori, în funcție de costul mediu al mașinii și de numărul de ani care au trecut de la data eliberării. În special, cuantumul impozitului pe autovehicule cu un cost mediu de 3 până la 5 milioane de ruble, din anul de producție din care nu mai depășește un an, trebuie multiplicat cu un factor de 1,5. Procedura de determinare a costului mediu al autovehiculelor și a listelor de mașini scumpe sunt publicate anual pe site-ul Ministerului Industriei și Comerțului din Rusia.

Rețineți că, începând cu 1 ianuarie 2015, organizațiile trebuie să calculeze plățile în avans pe impozitul pe transport, ținând cont de factorii multiplicatori stabiliți pentru autoturismele scumpe (clauzele 2 și 2.1 din articolul 362 din Codul Fiscal al Federației Ruse). Anterior (până în 2015), ratele de creștere au fost aplicate numai atunci când se plăteau impozite pe an.

Cine este implicat în calcularea taxei de transport

Contribuabilii-organizațiile calculează taxa de transport pe cont propriu. În practică, aceasta se ocupă de obicei de contabilitate.

Pentru contribuabili - persoane fizice (inclusiv antreprenori individuali) impozitul pe transport este calculat de către inspectorii fiscali. Informațiile despre vehicul și proprietarii acestora sunt furnizate autorităților fiscale de către organismele care înregistrează vehicule (Inspectoratul de Stat pentru Trafic și Inspecția Tehnică de Stat). Codul fiscal obligă aceste structuri să raporteze cu privire la înregistrarea și înlăturarea vehiculelor în termen de 10 zile, precum și să furnizeze date despre vehicul și proprietarii lor la data de 31 decembrie a anului precedent înainte de 1 februarie.

După primirea informațiilor, autoritățile fiscale calculează valoarea impozitului și trimit o notificare de plată contribuabilului - o persoană fizică. În același timp, inspectorii fiscali ai Serviciului Federal Federal au dreptul să depună o taxă pentru cel mult trei ani care preced anul în care a fost trimisă notificarea. Dacă includ taxa de transport pentru perioadele anterioare în notificare, contribuabilul are dreptul să nu transfere bani.

În practică, se întâmplă acest lucru inspecție fiscală informațiile privind achiziționarea de către persoane fizice a proprietății vehiculelor nu sunt primite în timp util. În legătură cu acest lucru anunțuri fiscale acestea nu sunt trimise și taxa nu este plătită din cauza asta. Pentru a rezolva această problemă, de la 1 ianuarie 2015 a fost introdusă o nouă obligație a persoanelor fizice - de a raporta inspectoratului despre obiectul impunerii cu taxa de transport, dacă pentru întreaga perioadă de deținere a vehiculului o persoană nu a primit notificări și nu a plătit impozit. În plus față de mesaj, este, de asemenea, obligat să prezinte documente care confirmă înregistrarea de stat a vehiculelor. Acest lucru ar trebui să se realizeze până la data de 31 decembrie a anului următor expirării perioadă fiscală. Începând cu anul 2017, persoanele care nu și-au îndeplinit această obligație vor plăti o amendă de 20% din impozitul neplătit pentru vehiculul "ascuns" de la inspectori.

Când să transferați suma impozitului

Companiile contribuabililor trebuie să transfere taxa de transport cel târziu la data stabilită de legile regiunii. Conform normelor din capitolul 28 din Codul Fiscal al Federației Ruse, o astfel de dată nu poate fi mai devreme de 1 februarie a anului următor perioadei fiscale.

Legile subiecților din Federația Rusă pot introduce perioade de raportare pentru taxa de transport. Acesta este primul, al doilea și al treilea trimestru, respectiv. În regiunile în care se introduc perioade de raportare, organizațiile trebuie să plătească în avans pe parcursul anului. Suma unei astfel de plăți este de un sfert din produsul bazei și ratei fiscale. Este necesar să se transfere plățile în avans în termenul stabilit de legea entității constitutive a Federației Ruse. Când plătiți suma totală a impozitului, trebuie să țineți cont de plățile în avans efectuate în cursul anului. Regiunile în care sunt introduse perioade de raportare au dreptul să scutească anumite categorii de organizații ale contribuabililor de plățile în avans.

Contribuabilii - persoanele fizice (inclusiv întreprinzătorii individuali) nu plătesc în avans taxele de transport. Acestea enumeră doar suma totală a taxei indicate în anunț. Persoanele fizice sunt obligate să plătească taxa de transport până cel târziu la data de 1 decembrie a anului următor perioadei de impozitare expirate.

Cum se raportează taxele pe vehicule

Companiile contribuabililor trebuie să depună o declarație privind impozitul pe transport până cel târziu la 1 februarie a anului următor perioadei fiscale expirate. Rețineți: spre deosebire de data plății, data declarației este aceeași pentru toate regiunile și nu poate varia în funcție de subiectul Federației Ruse.

Organizațiile pe care vehiculul nu este înregistrat nu sunt contribuabili și, prin urmare, nu ar trebui să fie luați în considerare impozitul pe transport.

Pentru contribuabili - indivizi (inclusiv antreprenori individuali) nu se furnizează rapoarte privind taxele de transport.

În cazul în care să prezinte rapoarte

Dacă vehiculul este înregistrat într-o subdiviziune separată a organizației, atunci este necesar să se predea declarația și calculele la IFTS, în cazul în care această unitate este înregistrată. În acest caz, în câmpurile de declarație și de calcul, destinate codului motivului de înregistrare, este necesar să se indice punctul de control al compartimentului.

STIRI POPULARE

Pentru a impozita sau a nu impozita - nu mai sunt întrebări!

Pentru a impozita sau a nu impozita - nu mai sunt întrebări!

Nu este neobișnuit ca un contabil, atunci când plătește o sumă pentru un angajat, întreabă: este această plată a impozitului pe venit și a primelor de asigurare? Este luată în considerare în scopuri fiscale?

Ofițerii fiscali împotriva schimbării procedurii de plată a impozitului pe venitul personal de către angajatori

Ofițerii fiscali împotriva schimbării procedurii de plată a impozitului pe venitul personal de către angajatori

În ultimii ani, au apărut în mod repetat informații cu privire la elaborarea facturilor, autorii cărora doreau să forțeze angajatorii să plătească impozitul pe venitul personal din veniturile angajaților lor, nu la locul de înregistrare a agentului patronator-fiscal, ci la locul de reședință al fiecărui angajat. Recent, FTS a vorbit brusc împotriva unor astfel de idei.

Aceeași factură poate fi atât pe hârtie, cât și pe cea electronică

Aceeași factură poate fi atât pe hârtie, cât și pe cea electronică

Serviciul fiscal a permis vânzătorilor, care au emis factura către cumpărător pe hârtie, să nu imprime al doilea exemplar al documentului pe care îl păstrează, ci să-l păstreze în formă electronică. Dar, în același timp, trebuie să fie semnat de către ES calificat întărit de șef / contabil șef / persoane autorizate.

Factura: linia "identificator de contract guvernamental" poate fi lăsată necompletată

Factura: linia "identificator de contract guvernamental" poate fi lăsată necompletată

Din 01.07.2017, în facturi apare o nouă linie 8 "Identificatorul contractului de stat, acord (acord)". Desigur, trebuie să completați această propunere numai dacă este disponibilă. În caz contrar, această linie poate fi pur și simplu goală.

Pe baza care document pentru a emite bani pentru un raport

Pe baza care document pentru a emite bani pentru un raport

Emiterea de sume responsabile poate fi efectuată fie pe baza unei declarații scrise a persoanei care raportează, fie pe baza documentului administrativ al persoanei juridice însuși.

Taxa de transport pentru organizații din 2016

Problemele de calcul și de plată a taxelor de transport pentru organizații vizează aproape toți contribuabilii, deoarece majoritatea companiilor au înregistrat anumite vehicule. Organizațiile ar trebui să țină seama de modificările aduse legislației privind impozitul pe transport, aplicabile începând cu anul 2016 raportarea fiscală pentru 2016, care poate fi găsit în acest articol.

Contribuabilii în 2016

Având în vedere problemele de calculare și de plată a taxelor de transport de către organizații, trebuie amintit că această taxă este regională și că subiectul Federației Ruse reprezentat de organele legislative are dreptul de a-și stabili elementele individuale în cadrul Codului. Prin urmare, organizațiile ar trebui să se refere nu numai la prevederile Codului, ci și la legislația din regiunea în care este înregistrat vehiculul. Aici este, de asemenea, important să ne amintim că legislația nu este statică și se poate schimba destul de des, respectiv, atunci când se calculează impozitul pe vehicule, este necesar să se clarifice dacă există o versiune "proaspătă" a legii taxa de transportunde, de exemplu, rata este schimbată.

Înainte de calcularea taxei de transport pentru persoane juridice și completarea declarației, trebuie să decideți dacă organizația dvs. este plătitoare de taxe de transport. Conform normelor Codului, contribuabilii sunt persoane pentru care sunt înregistrate vehicule recunoscute ca fiind impozabile. Înainte de începerea directă de umplere declarație fiscală, organizația trebuie să efectueze un audit al vehiculelor listate pentru aceasta pe parcursul întregului an, în anul 2016, chiar și a celor deja puse în aplicare.

O declarație fiscală trebuie întocmită numai dacă organizația a înregistrat vehicule specificate în lista stabilită de cod. Obiectul impozitării pe impozitul pe transport poate fi nu numai terenurile, ci și vehiculele cu apă și aer. În plus, aceste vehicule trebuie să fie înregistrate conform legilor Federației Ruse. Într - o serie de cazuri specificate în mod expres în Cod, de exemplu, în legătură cu vehiculele dorite, de la autoritatea fiscală declarația, de a calcula și de a plăti impozitul nu este necesară. Cu toate acestea, această scutire va fi aplicabilă dacă furtul, furtul poate fi confirmat prin documente ale agențiilor de aplicare a legii.

Calculul impozitului și completarea declarației privind impozitul pe transport pentru organizații, de regulă, nu cauzează dificultăți. Este necesar să completați corect toate liniile formularului de declarație fiscală (notăm că din 2016, noua formă), în timp ce puteți fi ghidată de procedura aprobată pentru finalizarea acesteia și anexele sale. Este mai avantajos să începeți să completați declarația cu secțiunea 2, în care sunt introduse datele, permițând identificarea vehiculului, precum și calcularea impozitului pe acesta, luând în considerare diferitele tipuri de beneficii. Datele solicitate de formular trebuie să fie introduse pentru fiecare vehicul al organizației. Secțiunea 1 a declarației reflectă informații privind sumele plătite ale plăților în avans și afișează cifra fiscală totală pentru anul respectiv.

Modificări ale legislației aplicate începând din 2016

Taxa de transport a organizațiilor nu sa schimbat semnificativ încă din 2016. Cu toate acestea, cu o serie de modificări în legislație, organizațiile ar trebui să fie familiare. Luați în considerare cele mai importante dintre ele.

- Legea federală din 03.07.2016 N 249-FZ a modificat Codul privind plata organizațiilor fiscale de transport. Acum este necesar să se ia în considerare apariția unei noi reduceri fiscale pentru taxa pe transport, care, cu toate acestea, nu se aplică tuturor contribuabililor. Este vorba de organizații pentru care vehiculele cu o greutate maximă autorizată ce depășește 12 tone sunt înregistrate și înscrise într-un registru special. Din 2016, aceste organizații vor primi un nou aspect. pauză fiscală, și anume, valoarea impozitului calculat pentru perioada fiscală poate fi redusă cu suma plătită pentru acest vehicul într-o anumită perioadă fiscală. Dacă după calcularea cuantumului impozitului datorat bugetului se dovedește a fi negativ, atunci diferența rezultată nu va fi compensată din buget, valoarea taxei în acest caz va fi recunoscută ca fiind zero.

Autoritățile fiscale vor primi anual, până la data de 15 februarie, informații din registru. Procedura de furnizare a acestor informații este prevăzută să fie determinată separat.

În același timp, contribuabililor li se permite să efectueze modificări pentru a nu plăti plăți în avans trimestriale pentru taxele de transport pe aceste vehicule.

- De asemenea, au fost aduse modificări la Cod prin Legea federală din 12.29.2015 N 396-FZ, care a intrat în vigoare la 1 ianuarie 2016. Aceste modificări precizează modul în care taxa de transport pentru persoanele juridice este calculată pentru luna în care a avut loc transferul de proprietate de la un subiect la altul. Conform noilor reguli, se va rezolva problema cine va fi contribuabilul vehiculului, vânzătorul sau cumpărătorul.

În cazul în care înregistrarea vehiculului a avut loc înainte de a cincisprezecea zi a lunii inclusiv sau dacă scoaterea vehiculului de la înmatriculare se efectuează după data de 15 a lunii, această lună este considerată completă pentru calcularea și plata impozitului pe vehicul. Dimpotrivă, în mod simetric, în cazul în care organizația înregistrează un vehicul după a 15-a zi a lunii sau scoate vehiculul de la înmatriculare înainte de data de 15 a lunii inclusiv, luna indicată nu ar trebui luată în considerare în formula de calcul a impozitului (pentru determinarea coeficientului).

În consecință, situațiile sunt acum excluse în cazul în care, pentru aceeași lună, taxa a fost plătită atât de cumpărător, cât și de vânzătorul vehiculului în același timp. Pentru a evita cazurile de depășire a impozitului pentru un vehicul vândut sau cumpărat la buget, organizațiile ar trebui să ia în considerare modificările considerate în legislație și să le aplice în practică la calcularea sumei impozitului plătibil.

- Continuând să discutăm despre modificările aduse Codului privind reglementarea aspectelor legate de impozitul pe transport pentru organizații în 2016, se poate observa specificarea prevederilor Codului în ceea ce privește contabilizarea coeficienților de multiplicare pentru calcularea impozitelor pe așa-numitele mașini "scumpe" (costând 3 milioane de ruble). Acum, lista acestor autoturisme ar trebui să fie afișată pe site-ul web al Ministerului Industriei și Comerțului din Rusia în termenele stabilite de Cod (nu mai târziu de 1 martie) și această listă va fi aplicată numai pentru perioada fiscală în care este publicată (nu în perioada anterioară și nu în următoarele perioade fiscale).

Sub mijloacele de transport impozit indirect, adică una care nu depinde de profitul unei entități de afaceri, care se impută proprietarilor majorității tipurilor de vehicule, atât asupra dreptului de proprietate, cât și asupra utilizării.

Această plată se referă la suma regională, deoarece este trimisă la bugetele subiecților Federației, care determină ratele acesteia.

Dragi cititori! Articolul descrie modalități tipice de soluționare a problemelor juridice, dar fiecare caz este individual. Dacă vrei să știi cum rezolvați exact problema dvs. - contactați consultantul:

(Moscova)

(St. Petersburg)

(Regiunile)

Este rapid și gratuit!

Ce vehicule sunt impozitate?

Taxele sunt supuse toate vehiculele supuse înregistrării de stat. Dintre acestea, în scopuri fiscale, există mai multe grupuri:

- Vehicule echipate cu motor cu ardere internă. Această categorie cuprinde toate vehiculele autopropulsate la sol, transportul pe apă, echipate cu un motor, aeronave cu motor.

- Vehicule conduse de alte vehicule autopropulsate. Această categorie include ambarcațiunile acționate de un remorcher, precum și aeronavele care nu sunt autopropulsate, cum ar fi planoarele.

- Jet de aeronave.

În funcție de categoriile de mai sus, se determină baza fiscală. Astfel, majoritatea vehiculelor sunt supuse acestei plăți, cu excepția numai bicicletelor, hoverboards și scutere, care nu fac obiectul înregistrării de stat.

Baza fiscală

Pentru toate vehiculele echipate cu motor cu combustie internă, baza este puterea motorului, care pentru efectuarea calculelor este măsurat în cai putere.

Măsurarea puterii în cai putere în scopuri fiscale este mai convenabilă din cauza descărcării mai mici a numerelor, dar este nevoie să se traducă unitățile de putere adoptate în sistemul internațional de măsurare. Deci, în Europa este obișnuit să se măsoare puterea în wați, și este în ele că indicatorul de motor al celor mai moderne vehicule este determinat. L. p. Astăzi, numai producătorii de modele de sporturi rapide, conform tradiției istorice, indică.

Puterea de cai este o unitate non-sistemică și, prin urmare, există multe soiuri. În scopuri fiscale, se folosește așa-numita putere ca medie, egală cu 735,49875 wați.

Pentru transportul care nu este autopropulsat, baza de impozitare este tonajul brut - o caracteristică tipică a transportului pe apă, măsurată în tone înregistrate. Aceste date sunt înregistrate în pașaportul tehnic al navei și în documentele sale de înregistrare, ceea ce simplifică procesul de calcul.

Pentru transportul care nu este autopropulsat, baza de impozitare este tonajul brut - o caracteristică tipică a transportului pe apă, măsurată în tone înregistrate. Aceste date sunt înregistrate în pașaportul tehnic al navei și în documentele sale de înregistrare, ceea ce simplifică procesul de calcul.

Există, de asemenea, apă și aeronave care nu sunt autopropulsate, pentru care este imposibil să se determine tonajul brut, de exemplu, macaralele plutitoare și planoarele. În astfel de cazuri, baza este vehicul. Adică valoarea unuia este introdusă în formula de lucru în loc de numărul de tone înregistrate.

Pentru transportul aerian pe motoare cu reacție, baza este fixată în pașaportul tehnic al totalului jet de împingere toate turbinele.

Mărimea ofertei pentru companii

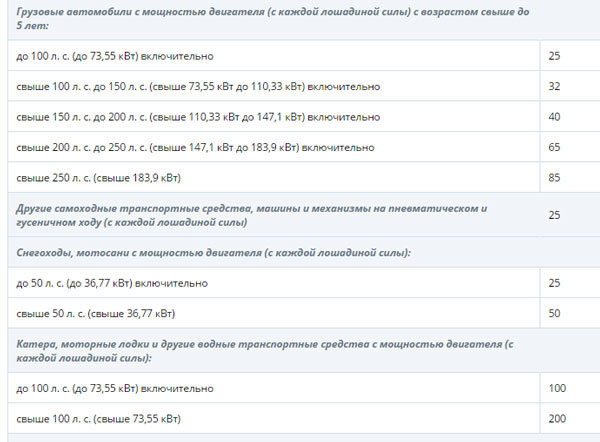

Deoarece această taxă este regională și mărimea ratelor determinate de subiecții Federației, ele diferă în fiecare regiune. În același timp, legiuitorul a limitat apetitul subiecților, stabilind cotele standard ale acestei plăți pentru diferite tipuri de vehicule în articolul 361 din Codul Fiscal al Federației Ruse.

Ratele regionale pot diferi de standardul nu mai mult și de cel puțin 10 ori.

Această restricție nu se aplică autoturismelor cu puterea motorului de maximum 150 de cai putere. De asemenea, entitățile federate au dreptul să diferențieze această rată de impozitare în funcție de vârsta vehiculului. Vârsta se înregistrează începând cu prima zi a anului curent.

Această restricție nu se aplică autoturismelor cu puterea motorului de maximum 150 de cai putere. De asemenea, entitățile federate au dreptul să diferențieze această rată de impozitare în funcție de vârsta vehiculului. Vârsta se înregistrează începând cu prima zi a anului curent.

Ratele tipice ale acestei contribuții se aplică pe teritoriul acelor subiecți ai Federației care nu și-au definit valorile regionale. Pentru confortul calculelor, caracteristicile puterii vehiculului în legislație sunt de asemenea date în echivalent metric (în wați).

Caracteristici pentru persoanele juridice

Cuantumul acestei taxe pentru persoanele juridice nu este deloc diferit de cel al altor contribuabili. Dar pentru organizații, sunt furnizate caracteristici ale calculelor, păstrării și raportării.

Procedura de calcul și termenul de plată

Dacă pentru persoane fizice plata este calculată și percepută de stat, atunci entitățile juridice ar trebui să o facă singură. Astfel, este necesară entitatea juridică care deține un vehicul impozabil să calculeze și să o plătească independent cu plățile în avans. Valoarea acestei plăți este de 25% din plată integrală pentru întreaga perioadă și se plătește la sfârșitul trimestrului (de la primul la al treilea).

Plata finală se face la sfârșitul perioadei fiscale (an) minus avansurile plătite.

La calculul contribuției pentru vehiculele înmatriculate sau neînregistrate, se aplică un coeficient special, care este raportul dintre numărul de luni întregi în care acest transport a rămas în registrul de stat la numărul de luni ale perioadei fiscale. Cu toate acestea, acest coeficient nu se aplică dacă un astfel de instrument a fost înregistrat în registru înainte de data de 15 a lunii curente sau a fost retras din registru după această dată.

La calculul contribuției pentru vehiculele înmatriculate sau neînregistrate, se aplică un coeficient special, care este raportul dintre numărul de luni întregi în care acest transport a rămas în registrul de stat la numărul de luni ale perioadei fiscale. Cu toate acestea, acest coeficient nu se aplică dacă un astfel de instrument a fost înregistrat în registru înainte de data de 15 a lunii curente sau a fost retras din registru după această dată.

Persoanele juridice sunt de asemenea obligate să prezinte rapoarte într-o formă care trebuie prezentată autorității de supraveghere. până la data de 1 februarie anul următor raportării.

beneficii

Subiecții Federației au dreptul să acorde privilegii anumitor categorii de contribuabili, salvându-i astfel de obligația de a efectua plăți în avans.

Privilegiile federale sunt acordate numai întreprinderilor implicate în pregătirile pentru campionatul de fotbal FIFA în 2018, precum și confederațiilor de fotbal și asociațiilor naționale de fotbal. Persoanele de mai sus sunt scutite de această taxă. Alte societăți și organizații din punctul de vedere al Codului Fiscal sunt obligate să le plătească în mod general.

Legislația permite subiecților din cadrul Federației să stabilească în mod independent beneficii pentru plata contribuțiilor regionale.

De exemplu, în regiunea Vladimir există beneficii pentru întreprinderile de transport auto în ceea ce privește convoaiele paramilitare și producătorii agricoli în ceea ce privește autobuzele și camioanele.

Informații detaliate despre modul de calculare a acestor plăți puteți afla din următorul videoclip:

Un exemplu de calcul specific

Să presupunem că trebuie să calculam o plată pentru o mașină Porsche Cayenne Turbo, înregistrată în Okrugul Autonome Khanty-Mansiysk acum 2 ani, la o întreprindere angajată în industriile tradiționale ale popoarelor indigene. În funcție de caracteristicile tehnice ale acestui vehicul, puterea declarată este de 550 de cai putere. În Okrugul Autonome Khanty-Mansiysk pentru autoturisme cu o capacitate de peste 250 de litri. a. este prevăzută o rată de 90 de ruble.

Să presupunem că trebuie să calculam o plată pentru o mașină Porsche Cayenne Turbo, înregistrată în Okrugul Autonome Khanty-Mansiysk acum 2 ani, la o întreprindere angajată în industriile tradiționale ale popoarelor indigene. În funcție de caracteristicile tehnice ale acestui vehicul, puterea declarată este de 550 de cai putere. În Okrugul Autonome Khanty-Mansiysk pentru autoturisme cu o capacitate de peste 250 de litri. a. este prevăzută o rată de 90 de ruble.

Pentru întreprinderile angajate în meșteșugurile tradiționale, există un beneficiu, dar nu se aplică mașinilor de astfel de putere. Deoarece prețul acestui instrument depășește 3 milioane de ruble, iar compania a fost în posesia acestuia timp de doi ani, se aplică un factor de multiplicare de 1,1.

Pentru calcul, folosim formula: Rl * Sn * K * KpÎn cazul în care:

- RL - puterea motorului;

- Sn - cota de impozitare;

- K - factor de corecție, care reprezintă raportul dintre numărul de luni întregi din anul în curs, pe parcursul căruia societatea deținea acest vehicul, față de numărul de luni din perioada fiscală. În cazul unei plăți în avans, indicatorul este de 1/4;

- Kn este un factor multiplicator.

Acum înlocuim datele pe care le avem:

- 550 * 90 * 1/4 * 1,1 = 13,612,5 ruble.

Astfel, o întreprindere va trebui să plătească 13.612,5 ruble pe trimestru pentru a deține o mașină de elită.

Până în prezent, guvernul din regiunea Moscovei se află pe punctul de a lua o decizie de majorare a tarifelor care reglementează taxa rutieră. Potrivit previziunilor, ratele curente pot fi majorate cu o treime. Cu alte cuvinte, în loc de 7 ruble pentru cai putere, va trebui să plătiți bugetul 10.

Modificările vor afecta în cea mai mare parte proprietarii de camioane și autobuze care au mai mult de cinci ani. Întreținerea lor va costa 100 de ruble pentru fiecare putere. Pentru alte moduri de transport care nu intră în această categorie, taxa va fi majorată cu 5%.

Tarifarea în acest domeniu de impozitare a rămas neschimbată din 2006. O nouă taxă de transport în regiunea Moscovei în 2017 se datorează nivelului anual de creștere a veniturilor cetățenilor care locuiesc în regiune.

În plus, o creștere atât de clară a tarifelor se datorează unui număr mare de mașini vechi, ale căror caracteristici tehnice sunt în contradicție cu standardele sanitare și de mediu. Potrivit autorităților, această măsură va încuraja șoferii să-și înlocuiască vehiculele cu omologi mai moderni.

Potrivit previziunilor, creșterea taxei pe transport va atrage aproximativ 868,5 milioane de ruble către bugetul regional.

Ce să caute

Contrar așteptărilor, numai rata dobânzii va fi majorată, însă nu întregul sistem fiscal. De asemenea, trebuie remarcat faptul că, în diferite zone ale regiunii, dobânzile aferente colectării pot diferi semnificativ între ele. Acest lucru se datorează lipsei unui mecanism de reglementare unic. Este important să înțelegem că, dacă mașina este înregistrată, să presupunem că, în Saratov, dar este operată cel mult în Moscova, atunci taxa va fi percepută în conformitate cu tarifele de la Saratov.

Concepte de bază

Taxa de transport este taxa unui proprietar de mașini fără redevență pentru operarea vehiculelor, care este obligatorie. Impozitul se stabilește în conformitate cu 28 de șefi ai organelor regionale ale Adunării legislative.

Ei determină:

- ratele care nu depășesc limitele stabilite de Codul Fiscal;

- termenii și procedura de rambursare a datoriilor;

- beneficiile și motivele pentru utilizarea acestora.

Informații exhaustive despre tarifele pentru impozitul pe transport în regiunea Moscovei în 2017 pot fi găsite pe site-ul serviciului fiscal.

Obiectul impunerii este orice vehicul (apă, aer, pământ), a cărui înregistrare a fost efectuată în condițiile prevăzute legea federală comandă.

Aș dori să clarific situația din jurul transportului, care din anumite circumstanțe nu este exploatată (deturnare, condiție tehnică defectuoasă și altele). Faptul de înregistrare a unei mașini sau a unui alt transport este baza pentru calcularea colectării impozitelor.

Atâta timp cât transportul este înregistrat, proprietarul acestuia trebuie să ramburseze datoria în timp util. Excepție sunt mașinile deturnate, dar numai cu confirmarea faptului că a fost infracțiunea. Dovezi importante sunt documentele emise de agențiile de aplicare a legii.

Metoda de calculare a bazei de impozitare depinde de tipul de transport:

- puterea motorului în cai putere;

- a declarat forța statistică a unui motor cu reacție;

- tonajul brut calculat în tone.

În conformitate cu reglementările legale, plătitorii sunt persoanele cărora li se înregistrează obiecte de impozitare a transportului. Acest lucru este menționat în articolul 357 din Codul Fiscal, însă această afirmație este controversată, deoarece, atunci când a fost interpretată literal, articolul menționat mai sus nu a indicat domeniul exact al contribuabililor. Nu există nicio altă lege care să vă obligați să plătiți o taxă. Rezultă următoarele: această taxă nu este stabilită de legislația națională, ceea ce indică faptul că nu este necesar să se plătească.

Contrar prevederilor art. 357 din Codul Fiscal, cercul contribuabililor până în ziua de azi rămâne nesigur, deoarece înregistrarea transporturilor este supravegheată de Ministerul de Interne. Acest fapt indică faptul că gama contribuabililor este determinată de puterea executivă și nu de legiuitor. Aceasta este o contradicție directă între articolul 57 al Constituției Rusiei.

Fiind una dintre opțiunile de evaziune legală a impozitului pe transport, puteți trimite Serviciului Federal Fiscal la locul înregistrării permanente o scrisoare în scris, în scris, în care trebuie să indicați această supraveghere legislativă, referindu-se la Constituția Federației Ruse, precum și la Codul Civil și Fiscal. În plus, la sfârșitul apelului, trebuie să solicitați ca această scrisoare să fie anexată la pachetul de alte documente atunci când cazul este adus în fața instanței.

Perioada fiscală pentru taxa de transport este un an calendaristic - 365 de zile. Aceasta este indicată în poziția 360 a articolului NK. Perioadele de raportare - 1, 2 și 3 trimestre.

Termenul de plată: 1 noiembrie a anului următor perioadei fiscale expirate. Taxa se plătește pe baza notificării primite anterior de către plătitor (nu mai târziu de 01.10).

Elementele de bază ale calculării plăților

Toate detaliile taxei de transport sunt specificate la articolul 28 din Codul fiscal. În conformitate cu conținutul său, contribuabilii sunt definiți ca persoane juridice și persoane în numele cărora sunt înregistrate vehicule.

Este important să înțelegem că proprietatea nu este factorul determinant, spre deosebire de înregistrarea. De exemplu: o mașină poate aparține unei organizații comerciale pe baza unui contract de leasing. Vehiculul în acest caz este înregistrat la companie, iar proprietarul rămâne compania de leasing.

Taxa de transport este supusă atât vehiculelor autopropulsate, cât și vehiculelor remorcate. În cea mai mare parte, acest moment afectează autovehiculele. Este important să cunoașteți lista autoturismelor la care nu se aplică această lege.

Acestea includ:

- autoturisme destinate să gestioneze persoanele cu handicap;

- autovehicule a căror putere a motorului nu depășește 100 de cai putere (acestea trebuie de asemenea achiziționate prin intermediul agențiilor de asigurări sociale);

- transport, care este înregistrat în unități militare de importanță federală;

- mașinile aparținând producătorilor agricoli și exploatate de acestea în conformitate cu scopul propus;

- vehiculele deturnate au furnizat dovezi documentare ale unei infracțiuni.

Ratele de bază pentru taxele de transport sunt stabilite și descrise în articolul 28 din Codul fiscal al Rusiei.

Suma impozitului depinde de masina. Calculul se face prin înmulțirea puterii motorului cu rata dobânzii. Puteți să o calculați singuri folosind un calculator.

Atunci când înregistrați o mașină pentru înregistrare sau când este scoasă din ea în cursul anului curent, aplicăm un coeficient care reduce taxa de impozitare în raport cu cota de luni de proprietate a vehiculelor pe parcursul anului. O lună întreagă este recunoscută ca cea în care mașina a fost achiziționată înainte de a 15-a sau retrasă după a 15-a.

Autoritățile regionale sunt împuternicite să facă următoarele modificări la nivel local în NK:

- Ratele dobânzilor la impozitul pe transport pot fi reduse și sporite. Aceste modificări nu trebuie să depășească valoarea de bază stabilită mai mult de 10 ori. Reducerea ratei nu se aplică la autoturismea cărui putere a motorului nu depășește 150 de cai putere.

- Poate fi considerată și introdusă propriul sistem de impozitare preferențială.

- De asemenea, pot fi revizuite termenii și procedura de rambursare a arieratelor fiscale.

Aceste competențe se datorează importanței cunoașterii articolului 28 din Codul fiscal și legilor regionale privind impozitul pe transport pentru contribuabili. Întreprinderile private, ale căror sold sunt vehicule, sunt angajate în calculul colectării impozitelor pe cont propriu. Pentru persoane fizice, această procedură este efectuată de serviciul fiscal.

Entitățile juridice au dreptul de a rambursa datoria prin plăți în avans sau pe baza declarației anuale prin. Pentru persoanele fizice, există o singură plată anuală pentru perioada anterioară.

De ce depinde tariful

După cum am menționat mai devreme, tarifele pentru colectarea impozitelor de transport sunt semnificativ diferite în funcție de regiunea de înmatriculare a mașinii.

Pe lângă conducătorii auto, proprietarii unor astfel de vehicule care fac obiectul impozitării:

- motociclete;

- motorete;

- transport de marfă;

- transportul aerian;

- vehicule de apă;

- snowmobile și snowmobile.

Ratele specifice sunt stabilite prin lege la decizia autorităților locale și depind de indicatori precum bunăstarea cetățenilor dintr-o anumită regiune și numărul total de transporturi înregistrate.

Factorul cheie în calculul colectării impozitelor este puterea motorului și categoria de transport. Cu cât motorul este mai puternic, cu atât este mai scump conținutul său. Acest principiu contribuie la motivația cetățenilor de a se îndrepta către achiziționarea de mașini mai ecologice.

În plus, un factor important este, de asemenea, așa-numitul factor de multiplicare acordat autoturismelor în valoare de peste 3 milioane de ruble. Ca și alți factori, se calculează exclusiv individual și în mare măsură depinde de regiunea de înregistrare.

Nuanțele formării sumei

FTS calculează suma impozitului pe transport pentru persoane fizice, luând în considerare toate cele trei perioade de raportare. Suma totală se obține prin înmulțirea ratei regionale cu baza fiscală. Pentru persoanele juridice, procedura este identică. Reprezentanții organizațiilor comerciale trebuie să calculeze taxa folosind aceeași formulă.

de fapt baza fiscală este o măsură a fiecărui transport:

- cele specificate în PTS kW sunt convertite în hp;

- dacă vehiculul nu aparține numărului de autopropulsate, atunci taxa se calculează pe baza tonelor înregistrate;

- în prezența unui motor cu reacție, forța de tracțiune declarată va fi un factor-cheie în calculul colectării impozitelor;

- pentru alte moduri de transport, baza fiscală este aplicată utilizând o unitate.

Poate că în curând la calcularea impozitului va lua în considerare și aspecte precum:

- valoarea de piață a vehiculelor;

- clasa ecologică;

- perioada de funcționare și așa mai departe.

Acest proiect este deja luat în considerare de structurile legislative relevante.

Prezentare generală a ofertei

Tabelul de mai jos vă va permite să vă familiarizați cu mărimea cotelor de impozitare în regiunea Moscovei:

Indicatori de taxe de transport în regiunea Moscovei în 2017

Nivelul impozitării transporturilor este determinat în conformitate cu legile aplicabile, ținând seama de toate inovațiile care au intrat în vigoare de la începutul anului curent. Acțiunea sa se extinde asupra tuturor așezărilor din regiunea Moscovei, inclusiv a capitalei.

Organizațiile comerciale sunt obligate să efectueze plăți în avans pe taxa de transport cel târziu în ultima zi a lunii care urmează ultimei perioade de raportare. Taxă exigibilă la expirare anul calendaristic, trebuie rambursat până la data de 28 martie a anului următor.

Conform ultimelor inovații, persoanele fizice sunt obligate să plătească o taxă nu mai târziu de 01.12. Baza de plată este notificarea corespunzătoare, care trebuie livrată în timp util la locul înregistrării permanente a plătitorului. Notificarea conține o chitanță, care este întocmită de serviciul fiscal pe baza datelor furnizate.

Rezervări privind beneficiile

Autoritățile regionale au dreptul să stabilească în mod independent valoarea plăților fiscale. O serie de prevederi sunt prevăzute în dispozițiile referitoare la impozitul pe transport, inclusiv pentru rezidenții regiunii Moscova.

În conformitate cu legile actuale, întreprinderile care lucrează cu persoane cu handicap pot solicita beneficii. Acest lucru se aplică exclusiv transportului terestru. Aceste prestații se aplică și organizațiilor ale căror activități sunt legate de angajarea persoanelor menționate mai sus.

Legislația prevede, de asemenea, beneficii pentru persoanele în numele cărora sunt înregistrate mai multe mașini. În acest caz, este permisă alegerea uneia dintre ele, punerea în aplicare a plăților fiscale pentru care va fi mai puțin benefică pentru plătitor.

Următoarele categorii de cetățeni pot folosi acest privilegiu:

- Eroii din Rusia sau din Uniunea Sovietică;

- proprietarii Ordinului de Glorie de la primul la al treilea grad;

- persoanele cu dizabilități din primul și al doilea grup, precum și copiii cu dizabilități;

- participanții la misiunea de salvare în urma accidentului de la Cernobîl, precum și persoanele afectate de acesta (pentru a fi documentate).

Persoanele cu dizabilități ale celui de-al treilea grup au dreptul legal de a scuti impozite cu 50%.

Persoanele eligibile pentru prestații includ, de asemenea, familii numeroase.

Aceștia nu pot plăti taxa anuală la bugetul de stat pentru deținerea unuia dintre următoarele vehicule:

- masini si camioane;

- autobuze;

- utilaje agricole (tractoare și altele);

- motociclete.

Doar unul dintre părinți poate beneficia de această pauză fiscală (copiii adulți nu sunt luați în considerare). Scutirea se aplică doar unei unități pe an.