Cerere de eșantion Ufms pentru formularul de înregistrare 6

În acest articol veți învăța:

- care ar trebui să prezinte un raport privind formularul 6-NDFL;

- procedura de întocmire a calculelor pe formularul 6-NDFL și momentul stabilirii acestuia;

- ordinea de reflecție a plăților individuale sub formă de 6-NDFL.

Pe lângă certificatele din formularul 2-NDFL, angajatorii (clienții) trebuie să ia calculul 6-NDFL.

Spre deosebire de certificatele, care sunt prezentate anual autorității fiscale, calculul este furnizat trimestrial. Mai mult, 6-NDFL este completat pentru agentul fiscal ca un întreg, și nu pentru fiecare angajat (interpret).

Organizația este lichidată sau reorganizată? În acest caz, perioada fiscală pentru impozitul pe venit este redusă. Prin urmare, calculul 6-NDFL pentru perioada 01.01.20XX până la data finalizării reorganizării (lichidării) trebuie să supună societatea care este reorganizată (lichidată) independent. În plus, acest lucru trebuie făcut împreună cu documentele pentru înregistrarea reorganizării (lichidării).

Ce venit ar trebui să fie inclus în calculul formularului 6-NDFL

În formularul 6-NDFL ar trebui să se includă toate veniturile a căror plată este recunoscută ca agent fiscal. Apropo, venitul este un beneficiu economic, indiferent de forma în care acesta este primit. Principalul lucru este că un astfel de beneficiu poate fi estimat.

Prin urmare, calculul 6-NDFL include nu numai plățile în cadrul relațiilor de muncă. Calculul trebuie să includă plăți în cadrul contractelor civile.

Trebuie remarcat faptul că capitolul 23 din Codul Fiscal al Federației Ruse conține o listă a veniturilor, la plata cărora nu este necesar să se rețină impozitul pe venitul personal. Toate acestea sunt desemnate în articolul 217 din Codul Fiscal al Federației Ruse. Aceste plăți nu sunt incluse în calcul.

Ordinea de umplere a calculului în formularul 6-NDFL

Formularul aprobat prin ordinul Serviciului Federal Federal al Federației Ruse din 14 octombrie 2015, nr. ММВ-7-11 / 450, cuprinde:

- pagina de titlu;

- secțiunea 1 "Indicatori generalizați";

- secțiunea 2 "Datele și sumele veniturilor reale primite și impozitul reținut la sursă asupra veniturilor personale".

Principalul lucru pe care trebuie să-l amintim este că calculul trebuie făcut pe bază de angajamente pe baza evidenței fiscale a impozitului pe venitul personal. Și este necesar să faceți acest lucru pentru fiecare OKTMO.

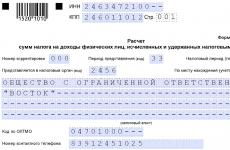

Cum se completează pagina de însoțire a formularului de calcul 6-NDFL

TIN-ul paginii de titlu este completat cu ID-ul entității economice. PPC-urile sunt furnizate numai pentru organizații.

Linia "Număr de corecție" indică "000" - pentru decontarea inițială conform formularului 6-NDFL. Corectați numărul de calcul în ordine cu numerele "001", "002", "003" etc.

Ordinul Serviciului Federal Federal al Federației Ruse furnizează coduri pentru completarea liniei "Perioada de raportare (cod)". De exemplu, atunci când trimiteți o decontare de nouă luni, este indicat codul "33". Conform codului de calcul finit este indicat "34".

În coloana "Perioadă fiscală (an)" trebuie să indicați anul pentru care este trimis 6-NDFL. În rândul "Trimiteți autorității fiscale (cod)", trebuie să indicați codul inspectoratului fiscal la care trimiteți calculul. Pentru detalii, consultați Unde calculul se bazează pe formularul 6-NDFL.

Pentru linia "După locație (contabilitate) (cod)" există coduri speciale. De exemplu, dacă calculul se face la locul de înregistrare al organizației rusești, specificați codul "212" În cazul în care comerciantul livrează calculul la locul de reședință, este indicat codul "120".

În rândul "Agent fiscal" trebuie să indice numele agentului fiscal. Deci, oamenii de afaceri, avocații, notarii indică nume complet, fără abrevieri.

Exemplu de copertă forma de calcul 6-NDFL

Fragment de completare a paginii de titlu pentru 9 luni 2017 pentru LLC "Vostok":

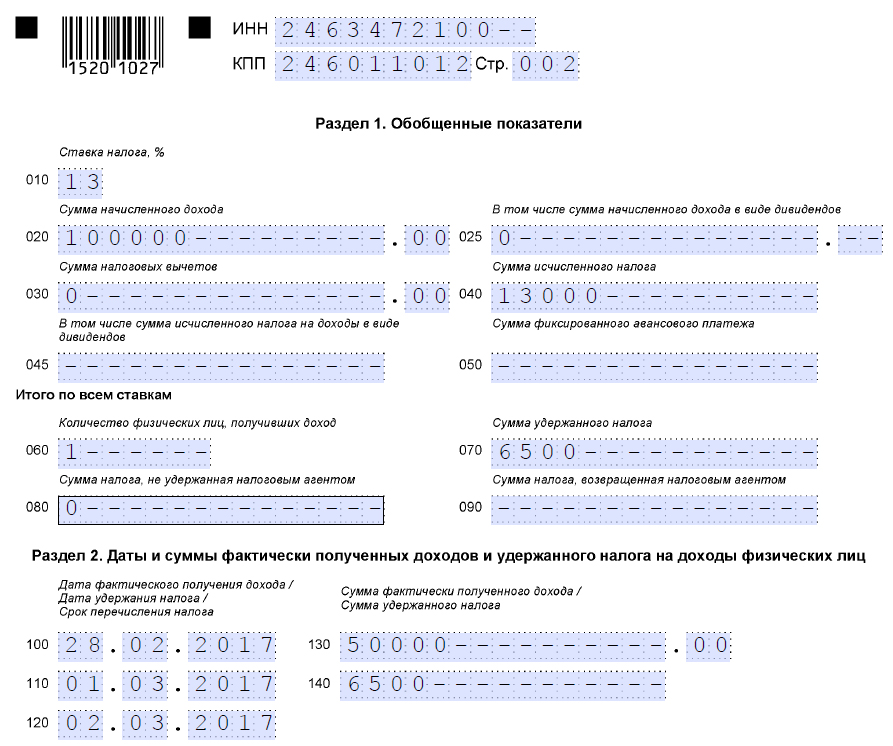

Procedura de completare a secțiunii 1 a calculului 6-NDFL

Secțiunea 1 este completată prin indicatori cumulativi cu suma totală cumulată. Acesta specifică suma veniturilor, deducerilor, precum și suma totală a impozitului pe venitul calculat și reținut. De exemplu, în secțiunea 1 timp de nouă luni, codul "33" ar trebui să fie completat în totaluri cumulate de la începutul anului până la 30 septembrie.

Deci, în secțiunea 1 pe linia 010, trebuie să specificați rata de impozitare.

Pe linia 020 se reflectă întregul venit al angajaților și al performanților pe un total cumulat de la începutul anului.

În linia 030 ar trebui să se indice suma totală a deducerilor pentru angajați. Adică acele sume care reduc baza pentru impozitul pe venitul personal.

Linia 040 reflectă valoarea impozitului calculat.

Plătiți dividendele? Apoi nu uitați să completați liniile 025 și 045.

În linia 060, trebuie să specificați numărul de persoane care au primit venit de la un agent fiscal. Rețineți că acest număr nu poate coincide absolut cu numărul de unități stabilite.

Linia 070 indică valoarea impozitului reținut. Și pe linia 080 trebuie să specificați suma impozitului pe venitul personal, care a fost calculată, dar nu reținută.

Procedura de completare a Secțiunii 2 a calculului 6-NDFL

În secțiunea 2, agentul fiscal indică:

- datele de primire fiscală și deducerea conform indicatorilor grupați;

- termenul limită pentru transferul impozitului la buget pentru indicatorii grupați;

- valoarea veniturilor efectiv primite și reținerea impozitului pe venitul personal.

Apropo, la completarea secțiunii 2, toate operațiunile trebuie să fie listate în ordine cronologică.

Pe linia 100 din secțiunea 2 se indică data primirii efective a venitului. Pe linia 110 ar trebui să se indice data de reținere fiscală.

Linia 120 indică datele transferului de impozite către buget.

Linia 130 ar trebui să indice suma veniturilor (inclusiv impozitul pe venitul personal). Și pe linia 140 - suma impozitului pe care agentul le-a reținut la data fiecărei linii 110.

Ordinea de reflecție în calcularea formei plăților individuale pentru 6-NDFL

Salariile de plată

Plățile viramentare ar trebui să se reflecte în calculul perioadei de raportare la încheierea acestor operațiuni - perioada în care se ajunge la termenul limită pentru plata impozitului pe venitul personal.

De exemplu, organizația emite salarii pentru luna iunie în luna iulie. În acest caz, salariul din luna iunie plătit în iulie trebuie indicat în secțiunea 1 a calculului pentru 6 luni. În secțiune, completați liniile 020, 030 și 040, iar în liniile 070 și 080 trebuie să indicați "0".

În a doua secțiune, această plată nu este, de asemenea, necesară pentru a reflecta.

Impozitul pe venitul personal din salariul din iunie este deținut abia în luna iulie în momentul plății.

În acest caz, este completat rândul 070 din secțiunea 1. Și operațiunea în sine intră în secțiunea 2 a raportului timp de 9 luni.

Astfel, din cauza salariilor de rulare, sumele impozitului calculat și reținut în secțiunea 1 vor fi diferite. Este imposibil să recunoaștem un astfel de ordin de reflecție ca o eroare. Baza este scrisoarea Serviciului Federației Federale a Rusiei din 15.03.2016, nr. BS-4-11 / 4222).

Un exemplu de umplere în secțiunile 1 și 2 pentru primul trimestru, pe un salariu în valoare de 50.000 de ruble. (Fragment)

Perioade de provocare (salariu precoce)

Există cazuri în care salariul pentru luna decembrie este emis în luna ianuarie a anului următor. În acest caz, specificați plățile pentru luna decembrie în secțiunea 1 a calculului anual și în secțiunile 1 și 2 ale calculului pentru primul trimestru. Întrucât angajatorul recunoaște venitul în luna decembrie, impozitul pe venitul pe venit este calculat și în decembrie, dar este deținut abia în ianuarie.

Aceasta înseamnă că plățile sunt reflectate în liniile 020 și 040 din secțiunea 1 din calculul anual. Valoarea impozitului reținut ar trebui reflectată în linia 070 din secțiunea 1 a calculului pentru primul trimestru al anului 2017.

Însă, în practică, angajatorii sunt obișnuiți să-și răsplătească angajații cu salarii pentru luna decembrie, înainte de sărbătorile de Anul Nou. În acest caz, salariul pentru luna decembrie trebuie indicat în secțiunea 1 a calculului anual și în secțiunea 2 a calculului pentru primul trimestru. Acest lucru se datorează faptului că plata impozitului pe venitul personal din salariul din decembrie cade numai în prima zi lucrătoare din ianuarie. Astfel, această sumă este reflectată în secțiunea 2 a calculului pentru primul trimestru.

Impozite în limitele normale

Autorul articolului din text atrage atenția cititorului asupra plăților menționate în articolul 217 din Codul Fiscal al Federației Ruse. Printre aceste venituri se numără și cele care nu sunt supuse impozitului pe venit în limitele normelor (daruri, ajutoare materiale etc.)

Ordinul Rosstat nr. 430 din 26 iunie 2017 a aprobat noul raport 57-T "Informații despre salariile lucrătorilor prin profesie și poziție". Formularului i se atribuie un cod de formular conform OKUD - 0606007.

Cine este direct afectat de raportul 57-T, care predă o nouă formă de observare statistică, este decisă de agențiile statistice. Listele oficiale ale angajatorilor "norocoși" sunt afișate pe site-ul web al companiei Rosstat. În plus, toate organizațiile din eșantion sunt notificate prin scrisori. Este necesar să se predea formularul o singură dată în doi ani. Termen limită - 30 noiembrie.

Organizațiile care sunt complet exceptate de la prezentarea unui nou raport 57-T la nivel legislativ:

- Instituțiile sectorului public.

- Organizații militare de securitate.

- Companiile care operează în industria asigurărilor.

- Organizații financiare și de credit.

- Subiecte de afaceri mici.

- Organizații publice.

Cum să afli cine ar trebui să raporteze 57-T în 2017? Puteți clarifica dacă organizația dvs. a fost inclusă în selecția statistică pe site-ul oficial. Vă sfătuim să verificați în mod regulat listele aprobate, deoarece oficialii pot adăuga în lista organizațiilor în orice moment. Neplata furnizării datelor statistice prevede amenzi mari.

Cum se completează formularul de raportare

Documentul statistic ar trebui completat pe baza Directivelor Rosstat, aprobate prin scrisoarea nr. 430. Formularul constă dintr-o pagină de titlu și două secțiuni. Luați în considerare, pe un exemplu specific, cum să completați corect formularul №57-T.

Societatea cu Răspundere Limitată "Primăvară".

Numărul de angajați - 15 persoane, inclusiv 10 femei.

Salariile acumulate în octombrie 2017 - 937.0 mii de ruble, inclusiv femei - 690.0 mii ruble.

Documentele necesare pentru completarea rapoartelor: personalul actual, salariul pentru luna octombrie, calendarul de producție, raportul statistic P-4 pentru luna octombrie.

Pagina de titlu

Înregistram numele complet al organizației, indicăm adresa poștală și codul OKPO.

Numărul secțiunii 1

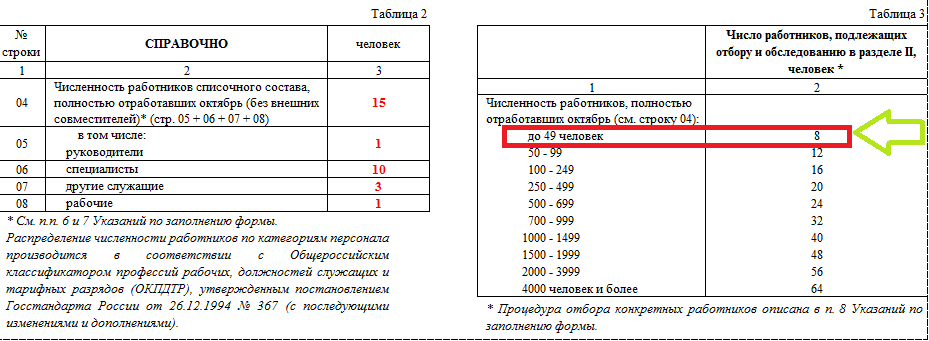

Numărul tabelului 1. Completăm informațiile privind numărul mediu de salariați și salariile acumulate în luna octombrie, în contextul femeilor și al bărbaților. Comparăm indicatorii generali cu datele din formularul de raportare P-4.

Tabelul nr. 2. În baza rezoluției Gosstandart din Rusia din 26 decembrie 1994 nr. 367 (cu modificările și completările ulterioare) și a tabelului actual de personal al organizației, vom completa partea tabelară. Tabelul nr. 3 nu este completat, este necesar să se determine numărul de angajați care urmează să fie investigați.

Numărul secțiunii 2

Vă scriem informațiile:

Coloana "Denumirea poziției" - indică numele poziției salariatului inclus în studiul statistic.

Coloana "Codul profesiei, pozițiile în cadrul OCPDRT" - determinăm codul special al profesiei sau funcției salariatului, în conformitate cu Decretul Comitetului de Stat pentru Statistică nr. 367 din 26 decembrie 94.

Contele "Paul", unde "1" - mascul, "2" - feminin. Specificăm valoarea digitală a sexului angajatului.

"Anul nașterii" - indică anul nașterii angajatului în formatul AAAA.

"Educație", în cazul în care învățământul superior este 1, învățământul secundar profesional este de 2, învățământul primar este de 3, învățământul secundar general este de 4, educația generală de bază este de 5, nu au studii generale de bază 6. Indicăm codul digital al nivelului de educație al angajatului.

"Experiența de lucru în această organizație din 31 octombrie 2017" - indicăm numărul de ani lucrați cu o zecimală.

"Suma salariilor acumulate pentru luna octombrie 2017" - completați informațiile privind salariile pe baza listei de salarizare. Datele sunt înregistrate în ruble.

"De fapt, ore lucrate" - indicăm numărul de ore pe care angajatul le-a lucrat în perioada de raportare.

Raportăm cu privire la utilizarea corectă a fondurilor

La sfârșitul anului, orice organizație care a primit fonduri sub formă de plăți suplimentare în această perioadă, fie că este vorba de taxe de membru sau de donații voluntare, precum și alte surse de venituri materiale, este obligată să raporteze cu privire la utilizarea lor. Raportul în sine are un Formular Nr. 6 aprobat în mod clar și legal aprobat (OKUD 0710006). Documentul reflectă, de asemenea, acele fonduri pe care compania nu le-a utilizat în perioada de raportare. Este utilă elaborarea modului în care toate secțiunile acestui document sunt completate.

"Balanța de intrare"

În această secțiune sunt specificate datele privind sumele încasate și încasările de numerar alocate primite de societate din activitatea sa principală la începutul perioadei avute în vedere sau la sfârșitul perioadei precedente

"Fonduri primite"

Această secțiune este completată cu date despre toate taxele de membru, taxe de voluntariat sau de admitere primite de organizație. În plus, aici trebuie să se prevadă suma primită ca urmare a activităților sale principale de afaceri, precum și banii primiți din vânzarea de active fixe ale societății și ca ajutor de stat.

"Fonduri utilizate"

Această secțiune conține raționamentul pentru toate costurile companiei. În special:

- Costurile pentru evenimentele vizate

- Costul menținerii aparatului de gestionare

- Achiziționarea de mijloace fixe, inventar și altele

- Alte cheltuieli

"Balanța la sfârșitul anului"

Aceasta indică suma rămasă din fondurile primite la începutul perioadei de raportare. În același timp, merită să știți că, dacă costurile depășesc fondurile disponibile pentru întreprindere, indicatorul "sold" este indicat în paranteze, iar o notă explicativă este atașată documentului.

Este important!

În sine, Formularul 6, aprobat prin Ordinul Ministerului de Finanțe al Federației Ruse din data de 2 iulie 2010. 66n mai degrabă o mostră medie. Pe baza acestora, companiile pot dezvolta documente care sunt convenabile pentru utilizare și care corespund caracteristicilor cheltuielilor fondurilor direcționate primite.

Cum se completează formularul nr. 6 cu privire la utilizarea țintă a fondurilor pentru 2013, 2014 și 2015 - o scurtă instrucțiune

Pentru a înțelege mai bine principiul de lucru cu un document, trebuie să luați în considerare în detaliu principiul de completare a acestuia în modul line-by-line.

Secțiunea 1

Linia 6100 ("Soldul la începutul anului de raportare" reflectă valoarea soldului creditor al contului 86 "Finanțarea țintă" la începutul anului). Dacă această linie conține un sold de credit, atunci compania nu a avut timp să utilizeze toate fondurile primite până la sfârșitul perioadei de raportare. De asemenea, se propune indicarea profitului comercial total al organizației minus plățile obligatorii de impozite.

Pentru organizațiile care se concentrează fără scop lucrativ, rapoartele sunt trimise într-o formă simplificată, cu reflectarea obligatorie a bilanțului, precum și rapoartele privind profiturile, cheltuielile și utilizarea specifică a fondurilor primite.

Secțiunea 2

Linia 6200 ("Totalul fondurilor primite", care constă din valoarea totală a valorilor din liniile 6210-6250, cu excepția informațiilor înscrise pe linia 6100):

Linile 6210 ("Taxele de admitere") și 6215 ("Taxele de membru") conțin date privind contribuțiile primite și care trebuie plătite.

Linia 6220 ("Contribuții alocate") include informații despre:

- sumele caritabile;

- subvenții;

- repararea generală de finanțare a blocurilor de locuințe;

- fondurile bugetare alocate pentru implementarea activităților statutare ale organizațiilor nonprofit;

- încasări materiale de la fondatori;

- bunurile transferate organizațiilor religioase pentru activitățile lor legale;

- contribuțiile în numerar ale grădinarilor și rezidenților de vară pentru achiziționarea de facilități publice;

- bani pentru formarea capitalului țintă.

Linia 6230 ("Contribuții voluntare de proprietate și donații") este relevantă în cazul în care alte persoane juridice și persoane fizice au alocat fonduri pentru activitățile legale ale societății. În aceeași ordine de idei, se înregistrează și datoria organizațiilor și a persoanelor cu privire la contribuții și donații.

Linia 6240, dedicată profiturilor din activitatea companiei, este completată cu date din contul de profit și pierdere. Acesta prescrie profitul net primit în anul de raportare.

Linia 6250 reflectă toate încasările în numerar aferente activităților legale ale organizării unui plan nonprofit care nu sunt incluse în alte secțiuni.

Secțiunea 3

Linia 6300 ("Mijloace utilizate în total") Se însumează suma datelor din liniile 6310-6330, 6350. Datele din liniile 6311-6313 și 6321-6326 sunt excluse din calcul. Linia 6310, care prezintă costul evenimentelor vizate, este suma indicilor liniilor 6311-6313.

Linia 6311 indică asistență socială și caritabilă. În plus, acest sprijin caritabil poate fi fie în numerar, fie sub formă de anumite lucrări sau servicii.

Linia 6312, numită "Conferințe, întâlniri, seminarii", conține date despre costurile tuturor acestor activități. Costurile pentru activități care nu au scopuri caritabile sunt afișate pe linia 6313 ("Alte evenimente").

Cantitatea de date indicate în rândurile 6321-6326 se încadrează în linia 6320, dedicată costurilor de menținere a aparatului de gestionare.

Costurile plăților salariale sunt înregistrate pe linia 6321. Acestea includ plata salariilor, a primelor, a stimulentelor și a plăților pentru concedii. Toate celelalte indemnizații și suprataxe se reflectă în linia 6322.

Linia 6323 ("Cheltuieli de călătorie și călătorii de afaceri"), de obicei, nu cauzează nici o dificultate pentru solicitanți. Acesta include costul călătoriei, cazării, precum și pașaportul pentru viză și călătorie.

Costurile de întreținere a bunurilor mobile și imobile (cu excepția reparațiilor) sunt scrise în linia 6324. Acestea pot include chiria, utilitățile, costurile cu combustibilii și așa mai departe.

Ei bine, repararea în sine, adică costurile asociate cu aceasta, sunt înscrise pe linia 6325. Tot ceea ce nu este inclus în lista completă a liniilor acestui document, în special: telefon, Internet și alte cheltuieli, este indicat în linia 6326.

În ceea ce privește suma cheltuielilor reale pentru achiziționarea de mijloace fixe și stocuri, este scrisă pe linia 6330.

Plățile legate de impozitul pe proprietate și de teren, precum și plățile pentru diverse tipuri de servicii ale băncilor, firmelor de audit și organizațiilor similare sunt introduse în linia 6350.

Secțiunea 4

Cursa finală a raportului de volum este linia 6400 sub denumirea "Sold la sfârșitul anului de raportare". Aici se înregistrează soldul creditelor pentru contul 86 înregistrat la sfârșitul perioadei de raportare. Este suma valorilor din liniile 6100 și 6200, cu excepția liniei 6300.

Formula este: p. 6400 = p. 6100 + p. 6200 - p. 6300.

Dacă toate chitanțele sunt utilizate în scopul propus, atunci linia 6400 va fi o linie, deoarece astfel documentul reflectă absența completă a diferenței dintre încasări și cheltuieli.