Clasificarea generală a ratelor de impozitare. Ratele de impozitare medii și marginale

Există o rată medie și marginală de impozitare.

Rata medie de impozitare - este raportul dintre valoarea impozitului și valoarea venitului, exprimat ca procent:

Rata impozitului marginal- este procentul din creșterea taxelorla dimensiune creșterea veniturilor.Acesta arată cât de mult crește cuantumul taxei atunci când venitul crește cu unul:

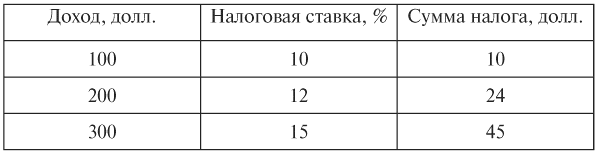

Să presupunem că în economie există un astfel de sistem de impozitare, în care venitul de până la 50 de mii de dolari. impozitate la o rată de 20% și peste 10 mii de dolari. - la o rată de 50%. Dacă o persoană primește 60 de mii de dolari. venit, el plătește suma de impozit egală cu 15 mii de dolari. (50'0,2 + 10'0,5 = 10 + 5 = 15), adică 10 mii de dolari. din suma de 50 mii de dolari. și 5 mii de dolari. din suma care depășește 50 mii de dolari, adică cu 10 mii de dolari. Rata medie de impozitare va fi de 15/60 = 0,25 sau 25%, iar rata marginală de impozitare este de 5/10 = 0,5 sau 50%.

Rata dobânzii (T), care este utilizată în formula macroeconomică funcția fiscală, reprezintă limită taxa, iar valoarea impozitului se calculează în funcție de creșterea produsului intern brut sau a venitului național.

Impozite proporționale, progresive și regresive

În funcție de modul în care este stabilită rata medie de impozitare, există trei tipuri de impozite (impozitare): proporționale, progresive și regresive.

Impozite proporționalesugerează că rata medie de impozitare rămâne neschimbat indiferent de valoarea venitului. Prin urmare, valoarea impozitului este proporțională cu valoarea venitului.

Impozitele directe (cu excepția impozitului pe venitul persoanelor fizice și, în unele țări, impozitul pe venit) sunt proporționale.

Taxe progresive- crește pe măsură ce veniturile cresc. Astfel de impozite implică nu numai o valoare absolută mai mare, ci și o valoare mai mare acțiune veniturile colectate pe măsură ce acestea cresc.

Un exemplu de impozitare progresivă în majoritatea țărilor este impozitul pe venitul personal. Un astfel de sistem de impozitare promovează în cea mai mare măsură redistribuirea venitului, dar nu stimulează creșterea eficienței producției. (În Rusia, o taxă proporțională asupra veniturilor personale a fost introdusă în 2001. Rata de impozitare este stabilită la 13% din orice venit personal).

Taxe regresive - acestea sunt impozite a căror rată medie de impozitare scade cu creșterea veniturilor. Astfel, cu o creștere a veniturilor sale parts, taxa de plătit redusă

Într-o formă explicită, sistemul fiscal regresiv în condițiile moderne este extrem de rar. Cu toate acestea, toate impozitele indirecte din punctul de vedere al cotei pe care o constituie în venitul cumpărătorului au regresivăîn plus, cu cât este mai mare rata de impozitare, cu atât este mai regresivă. ca impozit indirect - aceasta este o parte din prețul bunurilor, atunci, în funcție de valoarea venitului cumpărătorului, cota din această sumă în veniturile sale va fi mai mare, cu atât venitul este mai mic. Prin urmare, accizele sunt cele mai regresive. De exemplu, dacă accizele pe un pachet de țigări sunt de 10 ruble, atunci ponderea acestei sume în bugetul unui cumpărător cu un venit de 1000 de ruble este de 0,1%, iar în bugetul unui cumpărător cu un venit de 5000 de ruble - doar 0,05%.

În multe țări, rata de impozitare aplicabilă unui anumit contribuabil depinde de nivelul venitului său. Cu alte cuvinte, rata de impozitare aplicabilă crește cu veniturile. Această practică se numește sistemul de impozitare progresivă, al cărui scop este de a transfera sarcina fiscală către contribuabilii cu niveluri mai mari de venituri. Un astfel de sistem poate fi destul de complex, deoarece fiecare cotă de impozit se aplică categoriei de venit relevante, adică contribuabilul nu plătește întotdeauna impozitul la aceeași rată din totalul veniturilor sale. În schimb, se aplică o rată diferită de impozitare la diferite părți ale venitului, iar rata de impozitare care va fi aplicată celei mai mari părți a venitului se numește marja de impozitare marginală (eng. Rata de impozitare marginală).

Rata de impozitare marginală poate fi de asemenea definită ca suma pe care contribuabilul o plătește din ultima unitate monetară a celei mai mari părți a venitului său. Nici nu ar trebui să fie confundată cu rata generală sau medie de impozitare, deoarece se aplică exclusiv celei mai mari părți a venitului și nu afectează restul acestora. Prin urmare, o creștere a ratelor de impozitare nu afectează întotdeauna toate nivelurile contribuabililor și poate fi concentrată asupra persoanelor cu venituri foarte mari.

O concepție greșită despre rata marginală a impozitului este că poate crește semnificativ valoarea impozitului atunci când se trece la următoarea categorie fiscală ( eng. Suportul fiscal). De fapt, la o rată a impozitului mai mare, doar acea parte a veniturilor este impozitată, care se încadrează într-o categorie de impozitare mai mare, și nu întregul venit al contribuabilului. Deși acest lucru va conduce la o creștere a ratei medii de impozitare pentru acest contribuabil, acesta va fi totuși mai mic decât rata marginală de impozitare. Pentru a înțelege mai bine situația, luați-o în considerare cu un exemplu simplu.

exemplu. Să presupunem că legislația fiscală din această jurisdicție implică un sistem progresiv de impozitare cu trei categorii de impozite, care arată astfel:

- venituri de până la 15.000 cu impozit la o rată de 20%;

- venituri de la 15.000 la 40.000 cu impozitate la o rată de 30%;

- venituri peste 40.000 USD sunt impozitate la o rată de 40%.

Luați în considerare un contribuabil cu un venit anual de 50.000 de dolari, care se încadrează în toate categoriile fiscale. Suma impozitului plătit va fi calculată după cum urmează. Din primele 15.000 de dolari veniturile sale, el este obligat să plătească impozit la o rată de 20%, care va fi de 3000 cu A doua categorie fiscală (venituri de la 15.000 la 40.000 USD) este impozitată la o rată de 30%, care va fi de 7500 USD. (25.000 x 0.3). Cu cea mai mare parte a venitului lor în valoare de 10.000 USD (50000-40000), contribuabilul va plăti impozit la rata marginală de impozitare de 40%, care va fi de 4000 cu (10.000 x 0.4). Astfel, suma totală a impozitului va fi de 14.500 USD, iar cota de impozitare marginală va fi aplicată doar acelei părți a venitului care intră în ultima categorie fiscală.

Cu toate acestea, creșterea ratei marginale a impozitării poate afecta în mod semnificativ contribuabilii cu venituri mari, dintre care majoritatea se încadrează în cea mai înaltă categorie fiscală. Există opinia că o astfel de abordare dăunează dezvoltării economiei, deoarece impozitele mari penalizează pe cei care doresc să câștige mai mult. Această practică descurajează oamenii să lucreze mai mult pentru a câștiga mai mult, deoarece eficiența eforturilor lor scade artificial, pe măsură ce veniturile lor cresc.

Unii economiști resping sistemul de impozitare progresivă, ceea ce implică o rată marginală de impozitare. În schimb, acestea oferă o scară completă de impozitare, ceea ce implică o cota unică de impozitare pentru toate nivelurile de venit. Oponenții acestei abordări consideră că această practică discriminează persoanele cu venituri mici, deoarece o rată a impozitului, care este de asemenea marginală, se aplică persoanelor cu venituri foarte mari, care încalcă principiile de bază ale justiției sociale.

Rata de impozitare este suma impozitului plătibil pe unitate de impozit. Deci, pentru impozitul pe proprietari vehicule impozitul este de 50 de polițiști. cu 1 l. a. dacă motorul nu depășește 100 de litri. a.

În funcție de tipul de grupare, ratele de impozitare pot varia:

Prin metoda de stabilire - pe solid și de interes, altfel numit

specifice și ad valorem;

Privind conținutul economic - pe marginal (marginal),

reală și economică.

La stabilirea cotelor de impozitare sub formă de rate specifice (sume fixe), legea stabilește o anumită sumă fixă a impozitului pe unitate de impozitare. De exemplu, în momentul impunerii taxei funciare în Moscova pentru prima zonă economică-teritorială a orașului (în interiorul Inelului de grădină) sa stabilit o rată de bază de 300.277 ruble. pe hectar, iar pentru a 13-a zonă (Sokolnikov) - 39742 ruble. pe hectar. În mod similar, ratele impozitului pe proprietarii de vehicule, un anumit număr de accize, impozitul pe proprietatea persoanelor (în ceea ce privește vehiculele) și altele sunt stabilite sub formă de rate fixe.

Ratele ad valorem (dobânzile) sunt stabilite ca procent din unitatea de impozitare. De exemplu, rata impozitului pe profit (în partea sa federală) este de 11% din fiecare rubrică a profiturilor primite și impozabile.

Cel mai frapant exemplu de utilizare a unei combinații de rate specifice și ad valorem este impozitarea accizelor. Principalele categorii de bunuri accizabile, cum ar fi băuturile alcoolice, petrolul și condensatul de gaze, sunt impozitate la tarife fixe sau specifice. De exemplu, alcoolul etilic are o acciză de 12 ruble. 60 de polițiști, iar pentru șampanie 9 ruble. 45 de copeici pe litru. Un exemplu de utilizare a ratelor ad valorem (dobânzile) - accizele pe bijuterii cu o rată de 5% din costul produselor.

În ceea ce privește al doilea aspect al problemei formării ratelor - conținutul lor economic - putem distinge ratele de impozitare marginală (sau marginală), efective (medii sau eficiente) și cele economice.

Cotele de impozitare marginală - cotele nominale de impozitare specificate în legislația relevantă. Astfel, dacă Legea privind impozitul pe venitul persoanelor fizice a stabilit în anul 2000 că o cotă de impozitare de 12% se aplică veniturilor de până la 50 mii ruble, iar o cotă de impozitare de 20% se aplică veniturilor care depășesc 50 mii. ruble, dar mai puțin de 150 mii ruble, atunci aceste rate sunt limita pentru intervalele de venit relevante stabilite de lege.

Rata reală (sau medie) - raportul este real

valoarea impozitului plătit la baza fiscală estimată.

Rata reală este aproape întotdeauna mai mică decât rata marginală, deoarece rata statutară nu se aplică întregii valori a bazei fiscale, ci părții impozabile. De exemplu, întreaga valoare a proprietății întreprinderii este de 100 mii de ruble. Dar această proprietate include capacități de mobilizare în valoare de 10 mii de ruble, care nu sunt supuse impozitării în conformitate cu legislația în vigoare. În acest caz, suma impozitului plătit la o rată de 2% ar trebui să fie de 1.800 de ruble. Astfel, rata efectivă va fi de 1,8%, iar rata de impozitare de 2%, stabilită de legislație, va fi rata marginală sau nominală.

Rata impozitului economic este de obicei raportul dintre întreaga sumă.

taxa plătită pentru toate veniturile impozabile primite.

De regulă, acest termen este utilizat, în general, în ceea ce privește impozitele pe venit și impozitele similare acestora în conținutul lor economic. De exemplu, întreaga sumă a venitului anual al unui cetățean a fost de 30 mii ruble, inclusiv pensia de stat de 10,8 mii ruble, sa plătit un impozit (inclusiv toate deducerile datorate) 2041 ruble. În acest caz, rata de impozitare economică va fi (2041 ruble: 30000 ruble.) 100 \\% = 6,8 \\%, iar valoarea actuală 100 \\% = 10,6 \\%.

Problema stabilirii ratelor de impozitare este direct legată de fiecare caz.

metoda impozitării - procedura de modificare a ratei de impozitare în

în funcție de creșterea bazei de impozitare:

Impozitarea egală;

Impozitarea proporțională;

Impozitarea progresivă;

Regimul fiscal impozabil.

Impozitarea egală implică stabilirea unei sume fixe a impozitelor percepute de contribuabil. În acest caz, nu există nicio legătură între rata de impozitare și baza. Un exemplu de impozitare egală este impozitul pe capital, istoric unul dintre cele mai vechi. El a fost plătit în China în secolul al XII-lea. În Rusia, taxa de vot a fost introdusă sub numele de Peter I în 1724. În condiții moderne, în țările dezvoltate economic, taxa de vot este folosită destul de rar. În Japonia, 3200 de yeni pe an sunt colectate de la fiecare rezident, iar în Franța, această taxă este folosită ca una dintre sursele de formare a bugetelor locale.

Impozitarea proporțională: pentru fiecare contribuabil este stabilită o rată fixă, care nu se modifică în funcție de dinamica bazei de impozitare. Cu această impozitare, impozitul crește proporțional cu creșterea bazei de impozitare.

Majoritatea taxelor rusești se bazează tocmai pe folosirea metodei proporționale. Astfel, o taxă unică este stabilită pe impozitul pe venit (nu depinde de valoarea profitului primit): 11% (componenta federală) și 19% (rata maximă posibilă a subiecților Federației). Există două rate pentru TVA: 20 și 10 \\%. Și nici unul, nici celălalt nu depinde de volumul bazei de impozitare.

În 2001, impozitul pe venitul personal în Rusia se percepe pe baza unei metode proporționale de impozitare.

Impozitarea progresivă implică o creștere a ratei de impozitare pe măsură ce baza fiscală crește. Acest tip de impozitare este folosit, de regulă, în impozitarea veniturilor și, mai rar, în impozitarea proprietății. Există mai multe abordări posibile pentru construirea unei progrese în domeniul impozitării.

Prima este o progresie simplă în formă de biți, în care se alocă pași sau evacuări ale bazei impozabile și se stabilește un salariu fiscal într-o sumă fixă pentru fiecare deversare. De exemplu, prima categorie este de la 1 la 1000 de ruble, a doua de la 2001 la 5000 ruble, a treia de la 5001 la 10 000 de ruble, a patra de la 10 001 la 15 000 de ruble. etc. Pentru fiecare categorie se stabilește valoarea impozitului. De exemplu, pentru prima categorie, 1 rub, pentru al doilea - 100 freca, pentru al treilea - 500 freca. etc. În condiții moderne, un astfel de sistem nu este practic utilizat, deoarece prin construcția sa este imposibil să se asigure progresivitatea în limitele deversărilor. În plus, cu cât este mai larg domeniul de aplicare al evacuărilor, cu atât sistemul este mai puțin valabil.

Cea de-a doua abordare posibilă este o progresie relativă simplă, în care acestea stabilesc deversări și rate fixe pentru aceste deversări, aplicate la întreaga valoare a bazei de impozitare pentru fiecare deversare. Deci, pentru prima categorie rata poate fi de 2%, pentru al doilea - 8, pentru al treilea - 10, pentru al patrulea - 15, etc. Și aceste rate ar trebui să se aplice la întreaga sumă a veniturilor primite. Inconvenientele acestei abordări se datorează faptului că la intersecțiile evacuărilor cu diferențe relativ mici în veniturile primite (de exemplu, 9999 și 10 000 de ruble), diferențele în nivelul cotelor efective de impozitare vor fi destul de vizibile: 999 și 1500 ruble

A treia metodă de impozitare progresivă este o progresie complexă, cea mai adesea găsită în sistemele fiscale moderne. Esența sa este în distribuirea venitului (sau a unei baze fiscale de alt tip) pentru mai multe categorii și aplicarea ratei de impozitare la partea veniturilor încasate care intră în această categorie. De fapt, aceasta înseamnă că rata de impozitare marginală nu se aplică întregii baze fiscale, ci doar părții sale corespunzătoare acestei categorii.

În sistemul fiscal rus, până în anul 2001 au existat trei impozite bazate pe principiul impozitării progresive: impozitul pe venitul personal, impozitul pe proprietate, moștenit sau donat (ratele pentru aceste două impozite au fost stabilite pe baza unei progrese complexe) asupra proprietății indivizilor, ale căror rate se bazează pe principiul progresiei relative simple.

Începând cu anul 2001, în piața internă sistemul fiscal Ratele de numai două impozite - asupra proprietății persoanelor și asupra moștenirilor și cadourilor - se stabilesc pe baza evoluției.

Există și alte opțiuni pentru construirea unei progresii. De exemplu, forme ascunse de impozitare progresivă, atunci când formarea ratelor de impozitare nu poate fi progresivă, ci bazată pe o bază proporțională. Progresia însăși poate fi realizată prin aplicarea unor deduceri diferite sau, dimpotrivă, prin introducerea unor impozite în plus față de venit (proporțional suplimentar, etc.). De exemplu, există sisteme care funcționează în mai multe provincii canadiene, unde progresivitatea nominală a rețelei de impozitare a venitului este mărită de taxe suplimentare.

Auto-direcția în cadrul modelelor de impozitare este o impozitare regresivă. Strict vorbind, impozitarea regresivă poate fi considerată ca un tip progresiv, dar sugerând un coeficient negativ de progresie. Cu impozitarea regresivă, rata de impozitare nu crește odată cu creșterea bazei de impozitare, ci, dimpotrivă, scade. În forma sa pură, această metodă este extrem de rară în practica economică modernă.

Cu toate acestea, sistemul fiscal rus din 2001 folosește metoda regresivă de impozitare a unei astfel de taxe ca o societate unificată.

Cu toate acestea, dacă nu luăm în considerare ratele nominale (marginale) de impozitare, ci cele economice și corelează suma impozitelor plătite cu suma totală a venitului contribuabilului, atunci în rândul impozitelor moderne se regăsesc multe regresive: aproape toate impozitele indirecte - TVA, accizele și taxele vamale.

Luați în considerare următorul exemplu. Primul contribuabil are venituri

15 mii de ruble un an și cheltuiesc totul pentru achiziționarea de bunuri și servicii.

Venitul al doilea - 50 mii de ruble, din care doar 35 de mii de ruble.

bunuri și servicii achiziționate, iar restul de 15 mii de ruble. fiind trimis la

(cum ar fi, de exemplu, un cont la Sberbank). În procesul de achiziție

bunuri și servicii în primul rând plătește TVA în valoare de 2,5 mii de ruble. (la rata

TVA pe toate mărfurile este de 20%, al doilea plătește semnificativ mai mult - 5,8 mii ruble.

Cu toate acestea, dacă stabilim rata de impozitare economică și raportăm suma

taxa plătită cu suma totală a veniturilor primite, apoi pentru prima

contribuabilul va fi de 16,67%, iar pentru al doilea - doar 11,6%.

Strict vorbind, regresivitatea fiscală a impozitelor indirecte nu se aplică contribuabililor (care sunt întreprinderi și altele persoane juridice), și în legătură cu transportatorul fiscal - populația. Dacă alte lucruri sunt egale, cu cât nivelul de venit al persoanei sau al acelei sau acelei persoane este mai mic, cu atât mai mare este partea impozitului indirect.

Sistemul fiscal și principiile acestuia.După cum scrie Benjamin Franklin, "nu există nimic inevitabil în viață decât moartea și taxele". Taxa este o retragere obligatorie de către stat a gospodăriilor și a firmelor de o anumită sumă de bani care nu este în schimbul bunurilor și serviciilor (fără nici o satisfacție reciprocă).

Impozitele apar odată cu apariția statului, deoarece acestea reprezintă principala sursă de venituri de stat. Statul trebuie să aibă mijloacele necesare pentru a-și îndeplini funcțiile, dintre care principalele sunt:

1) definirea regulilor de desfășurare a activității economice - "regulile jocului" (legile antitrust, sprijinirea dezvoltării sectorului privat al economiei, protejarea drepturilor de proprietate, libera concurență, protejarea drepturilor consumatorilor etc.);

2) menținerea stabilității economice (combaterea inflației și a șomajului, asigurarea creșterii economice);

3) producerea de bunuri publice (securitate, lege și ordine, educație, sănătate, dezvoltarea științei de bază);

4) politica socială (bunăstarea socială a celor săraci prin redistribuirea veniturilor, plata pensiilor, burse, ajutoare de șomaj etc.);

5) lupta împotriva externalităților negative (siguranța mediului etc.).

Mijloacele de a plăti pentru cheltuielile de stat sunt, în primul rând, impozitele. Din moment ce serviciile statului (care, bineînțeles, nu pot fi oferite gratuit) sunt folosite de toți membrii societății, statul colectează plățile pentru aceste servicii de la toți cetățenii țării. Astfel, impozitele sunt instrumentul principal de redistribuire a veniturilorîntre membrii societății și vizează reducerea inegalității veniturilor.

Sistemul fiscal include: a) subiectulimpozitarea (cine ar trebui să plătească impozitul); b) un obiectimpozitare (impozabilă); c) ratele de impozitare(procentul la care se calculează valoarea impozitului).

Suma din care se plătește taxa se numește baza impozabilă. Pentru a calcula valoarea impozitului ( T), urmează cuantumul bazei impozabile ( BT) se multiplică prin cota de impozitare ( t):

T = bt? T.Principiile impozitării au fost formulate de Adam Smith în marea sa lucrare "Un studiu privind natura și cauzele bogăției națiunilor", publicat în 1776. Potrivit lui Smith, sistemul fiscal ar trebui, în primul rând, echitabil(nu ar trebui să îmbogățească pe cei bogați și să facă săracii săraci); în al doilea rând, clar(contribuabilul ar trebui să știe pentru ce plătește o anumită taxă și de ce este el); În al treilea rând, confortabil(impozitele ar trebui să fie percepute atunci și în așa fel, când și cum este convenabil pentru contribuabil, și nu pentru colectorul de impozite); În al patrulea rând, ieftin(valoarea veniturilor fiscale ar trebui să depășească în mod semnificativ costul colectării impozitelor).

Principiile justiției și eficienței sunt puse în centrul sistemului fiscal modern. Sistemul fiscal ar trebui să asigure alocarea efectivă și utilizarea resurselor la nivel micro (nivelul producătorului individual). Justiția trebuie să fie verticală (aceasta înseamnă că persoanele care primesc venituri diferite trebuie să plătească taxe diferite) și orizontală (ceea ce înseamnă că persoanele cu venituri egale trebuie să plătească impozite egale).

Tipuri de impozite.Există două tipuri principale de impozite: drepteși indirect. Impozitul direct este un impozit pe o anumită sumă de bani (venit, moștenire, valoarea monetară a bunurilor etc.). Impozitele directe includ impozitul pe venit, impozitul pe venit, impozitul pe succesiune, impozitul pe proprietate, impozitul pe proprietarii de vehicule etc. impozitul direct este că contribuabilul și contribuabilul sunt același agent.

Impozitarea indirectă face parte din prețul unui produs sau serviciu. Deoarece această taxă este inclusă în prețul de achiziție, este implicită. Impozitul indirect poate fi inclus în prețul bunurilor, fie ca o sumă fixă, fie ca procent din preț. Impozitele indirecte includ taxa pe valoarea adăugată - TVA (această taxă are cea mai mare pondere în sistemul fiscal din Rusia), impozitul pe vânzări, impozitul pe vânzări, accizele (bunurile accizabile sunt țigări, băuturi alcoolice, mașini, bijuterii, blănuri) taxa vamală (inclusă în prețul mărfurilor importate).

Particularitatea taxei indirecte este că contribuabilul și transportatorul fiscal sunt agenți diferiți. Contribuabilul este cumpărătorul bunurilor sau serviciilor (este cel care plătește impozitul la cumpărare), iar purtătorul de impozite este compania care a produs bunurile sau serviciile (plătește impozit statului).

În țările dezvoltate, două treimi din veniturile fiscale sunt impozite directe, iar în țările în curs de dezvoltare și în țările cu economii în tranziție, o cotă similară a veniturilor fiscale reprezintă impozitele indirecte. Acest lucru se datorează faptului că taxele indirecte sunt mai ușor de colectat, iar valoarea veniturilor fiscale depinde în acest caz de prețurile bunurilor și serviciilor și nu de veniturile agenților economici (pe care, dacă este posibil, dacă sistemul fiscal permite, încercați să vă ascundeți de impozitare). Din același motiv, este mai profitabil ca statul să folosească impozite indirecte, mai degrabă decât impozite directe, în perioada inflației. Acest lucru permite minimizarea pierderii valorii reale a veniturilor fiscale în condițiile deprecierii banilor.

În funcție de modul de stabilire a ratei de impozitare, există trei tipuri de impozitare: 1) impozit proporțional; 2) impozit progresiv; 3) impozit regresiv.

Cu impozitul proporțional, cota de impozitare nu depinde de valoarea venitului, deci valoarea impozitului este proporțională cu suma venitului. Impozitele directe (cu excepția impozitului pe venit și, în anumite țări, impozitul pe venit) sunt proporționale. Din punct de vedere al modului de stabilire a cotei de impozitare, impozitele proporționale sunt și impozite indirecte.

Impozit proporționalCu impozitul progresiv, rata impozitului crește odată cu creșterea și scăderea veniturilor, pe măsură ce veniturile scad. Un exemplu de impozit progresiv este impozitul pe venit. Un astfel de sistem de impozitare contribuie în cea mai mare măsură la redistribuirea venitului, dar este puțin probabil să contribuie la îmbunătățirea eficienței producției.

Taxe progresive

Cu o taxă regresivă, rata de impozitare crește odată cu scăderea veniturilor și diminuarea veniturilor.

Taxă regresivă

Într-o formă explicită, nu se respectă sistemul regresiv de impozitare în condițiile moderne - nu există impozite directe regresive. Cu toate acestea, toate impozitele indirecte în ceea ce privește cota pe care o ocupă în venitul cumpărătorului (și nu în ceea ce privește stabilirea cotei de impozitare) sunt regresive, iar cu cât este mai mare rata de impozitare, cu atât este mai regresivă.

Accizele sunt cele mai regresive. Deoarece impozitul indirect este o parte din prețul unei mărfuri, în funcție de valoarea venitului cumpărătorului, cota din această sumă în veniturile sale va fi cea mai mare, cu atât venitul va fi mai mic și cu atât mai mic va fi venitul. De exemplu, dacă accizele pe un pachet de țigări sunt de 10 ruble, atunci ponderea acestei sume în bugetul unui cumpărător cu un venit de 1000 de ruble este de 0,1%, iar în bugetul unui cumpărător cu un venit de 5000 de ruble. - numai 0,05%.

În macroeconomie, impozitele sunt, de asemenea, împărțite în autonomși venituri.Taxe autonome (sau sumă forfetară) (AT) -acestea sunt taxele nu depindede la nivelul veniturilor. Impozitele pe venit depinde denivelul veniturilor, valoarea acestora este determinată de formula: tYunde t -cota de impozitare Y -venitul total (venitul național sau produsul intern brut).

Valoarea veniturilor fiscale (funcția fiscală) este egală cu

Există rate de impozitare medii și marginale. Rata medie a impozitului este raportul dintre valoarea impozitului și valoarea venitului:

tcp = (t / y)? 100%.Rata de impozitare marginală este mărimea creșterii valorii impozitului pentru fiecare unitate suplimentară de creștere a venitului (arată cât de mult crește taxa cu creșterea veniturilor cu o singură dată).

Să presupunem că economia are un sistem progresiv de impozitare, iar veniturile de până la 50.000 de dolari sunt impozitate la o rată de 20%, iar peste 50.000 de dolari sunt impozitate la o rată de 50%. Dacă o persoană primește 60 de mii de dolari din venit, atunci plătește o sumă de impozit egală cu 15 mii de dolari (50? 0.2 + 10? 0.5 = 10 + 5 = 15), adică 10 mii de dolari din suma de 50 mii de dolari și 5 mii de dolari din suma care depășește 50 mii de dolari, adică de la 10 mii de dolari. Rata medie de impozitare va fi de 15/60 = 0,25 sau de 25 %, iar rata marginală de impozitare este 5/10 = 0,5 sau 50%.

Raportul dintre ratele de impozitare medii și cele marginale vă permite să definiți un sistem de impozitare: a) cu un sistem de impozitare progresivă, rata de impozitare marginală este mai mare decât media; b) cu un sistem de impozitare proporțional, ratele medii și cele marginale de impozitare sunt egale; c) în cadrul unui sistem fiscal regresiv, rata de impozitare marginală este mai mică decât media.

Rata dobânzii ( t), care este utilizată în formula funcției fiscale macroeconomice, reprezintă rata de impozitare marginală, iar valoarea impozitului se calculează în raport cu creșterea valorii produsului intern brut sau a venitului național.

Impactul impozitelor asupra economiei.Impozitele afectează atât cererea agregată, cât și oferta agregată.

1. Cererea totală.Impozitele afectează cele două componente principale ale cererii agregate - cheltuielile de consum și cheltuielile de investiții - și, prin urmare, au indirectimpactul asupra cererii agregate.

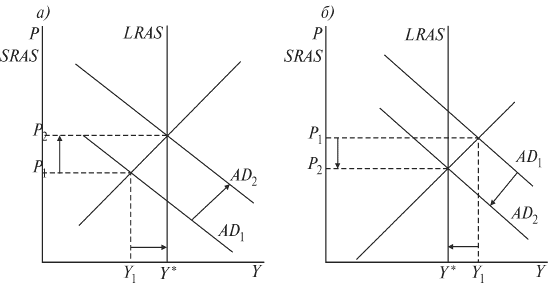

O creștere a impozitelor duce la scăderea atât a consumatorilor (din moment ce venitul disponibil este redus), cât și a cheltuielilor de investiții (din moment ce suma profitului firmelor după impozitare este plătită, o parte din acestea fiind o sursă de investiție netă) și, reducerecererea agregată (figura 10.1, b). Dimpotrivă, reduceri de impozite creștericererea agregată (figura 10.1, și).

Fig. 10.1. Impactul modificărilor fiscale asupra cererii agregate:

Fig. 10.1. Impactul modificărilor fiscale asupra cererii agregate:șia) reduceri de impozite; ba) majorarea impozitelor

Reducerile fiscale schimbă curba ADla dreapta AD1 la AD2), care determină creșterea PIB-ului real (de la Y1 la Y*). Prin urmare, această măsură poate fi utilizată pentru a stabiliza economia și pentru a combate șomajul ciclic în timpul unei recesiuni, stimulând activitatea economică și ocuparea forței de muncă. Cu toate acestea, odată cu creșterea PIB, reducerile fiscale determină o creștere a nivelului prețurilor (de la P1 la P2) și, prin urmare, este o măsură de inflație (provoacă inflația). Astfel, în perioada de boom (deficitul de inflație), atunci când economia este "supraîncălzită", o creștere a impozitelor poate fi folosită ca măsură antiinflaționistă, un instrument de reducere a activității economice și de stabilizare a economiei (fig.10.1, b).

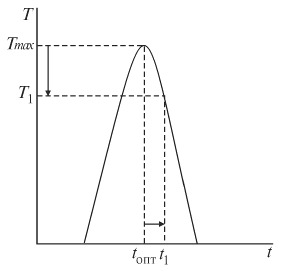

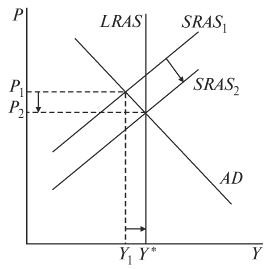

2. Ofertă cumulativă.Întrucât firmele consideră că impozitele sunt costuri, o majorare a impozitelor duce la o reducere a ofertei agregate, iar o scădere a impozitelor duce la o creștere a activității și a producției. Experiența unui studiu detaliat al impactului impozitelor asupra propunerii agregate aparține consilierului economic al președintelui american R. Reagan, economistul american, unul dintre fondatorii conceptului de teorie economică a propunerii lui Arthur Laffer. Laffer a construit o curbă ipotetică (fig.10.2), cu ajutorul căruia a arătat efectul unei modificări a ratei de impozitare asupra sumei totale a veniturilor fiscale la bugetul de stat. (Această curbă se numește ipotetică deoarece Laffer nu și-a tras concluziile pe baza unei analize a datelor statistice, ci pe baza unei ipoteze, adică a raționamentului logic și a raționamentului teoretic.) În analiza sa, Laffer a avansat din funcția fiscală: T = tYadică am considerat impactul modificărilor ratei impozitului pe venit asupra nivelului activității de afaceri și asupra valorii veniturilor fiscale.

Fig. 10.2. Curba lui Laffer

Fig. 10.2. Curba lui LafferLaffer a arătat că există o rată optimă de impozitare ( topt) la care veniturile fiscale maxim ( Tmax). Dacă creșteți rata de impozitare (de exemplu, la t1), nivelul activității de afaceri va scădea și veniturile fiscale vor scădea (la T1) ca urmare a reducerii bazei de impozitare. Prin urmare, pentru a combate stagflarea (declinul simultan al producției și inflația), Laffer la începutul anilor 1980. El a propus o astfel de măsură ca o reducere a ratei de impozitare (și a veniturilor agenților economici și a profiturilor corporative). În mintea lui, mizele impozitele pe venitcare a existat în economia americană a depășit valoarea optimă, astfel încât economia era pe "partea rea" a curbei (punctul A). Impozite pe venit (de la t1 la topt), în opinia sa, ar fi trebuit să stimuleze creșterea activității de afaceri (adică creșterea ofertei agregate), care ar rezolva simultan două probleme: în primul rând, depășirea stagflării și, pe de altă parte, creșterea (ca rezultat al creșterii impozabile de bază) din buget, care se afla într-o stare de deficit cronic. În același timp, Laffer a pornit de la ipoteza că, spre deosebire de impactul reducerii impozitelor asupra cererii agregate, care crește producția, dar provoacă inflația (fig.10.1, și), impactul reducerii impozitelor asupra ofertei agregate este antiinflaționist. Creșterea producției (de la Y1 la Y*) combinate în acest caz cu o scădere a nivelului prețurilor (de la P1 la P2) (fig.10.3) și, prin urmare, poate servi drept mijloc de combatere a stagflării.

Fig. 10.3. Impactul reducerilor fiscale asupra ofertei agregate

Fig. 10.3. Impactul reducerilor fiscale asupra ofertei agregateAstfel, impozitele nu sunt doar principala sursă de venit de stat, ci și un instrument important pentru stabilizarea economiei.

solid ratele sunt stabilite în valoare absolută pe unitate de impozitare, indiferent de mărimea venitului sau a profitului. Aceste rate sunt, de obicei, aplicate la impozitare. impozitele pe teren, impozite pe proprietate. În legislația fiscală rusească, aceste rate sunt utilizate pe scară largă în impozitarea accizelor.

Ratele dobânzilor sunt stabilite la valoarea obiectului fiscal și pot fi proporționale, progresive și regresive.

Ratele proporționale sunt în același procent din obiectul impozitării. Un exemplu de rată proporțională poate servi, în special, rusului stabilit legislația fiscală cotele de impozitare pe profit, valoarea adăugată, pe venitul personal.

Rata progresivă construite astfel încât, odată cu creșterea valorii obiectului de impozitare, mărimea acestora să crească. În acest caz, progresul ratelor de impozitare poate fi simplu și complex. În cazul simpluprogresul ratei de impozitare crește odată cu creșterea întregului obiect de impozitare. Când este aplicat complexrata este împărțirea obiectului de impozitare în părți, fiecare parte ulterioară fiind supusă unei rate crescute. Exemplu strălucitor progresiv rata dobânzii în sistemul fiscal rus a fost amploarea impozitării persoanelor fizice în vigoare până în 2001 impozitul pe venit. Întreaga sumă a impozitului anual cumulativ impozabil pe venit a cetățenilor a fost împărțită în trei părți. Prima parte (până la 50 mii de ruble) a fost impozitată la o rată de 12%, a doua parte (de la 50 la 150 de mii de ruble) - la rata de 20%, iar cea de-a treia (mai mult de 150 mii ruble) - la o rată de 30%.

Regresiv curatele de impozitare scad cu veniturile. În legislația fiscală rusească, aceste rate sunt stabilite la impozitul introdus începând cu anul 2001 al impozitului social unificat.

Ratele fiscale în țara noastră taxe federale stabilit prin legea federală - Codul Fiscal. Ratele impozitelor regionale și locale se stabilesc în conformitate cu legile subiecților Federației și cu actele normative de reglementare ale organelor reprezentative ale autoguvernării locale. În același timp, ratele locale de impozitare pot fi stabilite de aceste organisme numai în măsura în care sunt stabilite în legea federală pentru fiecare tip de impozit.

marginal - Acestea sunt cotele de impozitare indicate în legile fiscale.

faptic cotele de impozitare reprezintă raportul dintre valoarea impozitului plătit și valoarea bazei de impozitare.

economic ratele sunt definite ca raportul dintre valoarea impozitului plătit și venitul total primit.

Un exemplu de calcul al ratelor impozitului pe venitul personal

Scutirea de impozite – avantajele recunoscute de lege sunt acordate anumitor categorii de contribuabili și plătitori de taxe, inclusiv posibilitatea de a nu plăti impozite sau taxe sau de a le plăti într-o sumă mai mică.

Normele legislației privind impozitele și taxele, care stabilesc motivele, procedura și condițiile de aplicare a prestațiilor, nu pot fi individualizate (articolul 56 din Cod).

În consecință, avantajele fiscale sunt utilizate pentru a reduce datoria fiscală a contribuabilului și pentru a amâna sau plata în tranșă (în acest caz, creditul contribuabilului este furnizat ca și cum ar fi gratuit sau în condiții preferențiale). În acest caz, contribuabilul poate refuza să utilizeze beneficiile sau să-i suspende utilizarea pentru una sau mai multe perioade fiscale.

În funcție de schimbarea în care din elementele structurii fiscale sunt beneficii fiscale, acestea sunt împărțite în trei tipuri:

- retragere - Acestea sunt avantajele fiscale care vizează eliminarea de la impozitare a elementelor (obiectelor) individuale de impozitare. Retragerile pot fi acordate atât permanent, cât și pentru o perioadă limitată; atât toți contribuabilii, cât și o categorie separată de contribuabili;

- reduceri -acestea sunt avantaje care vizează reducerea bazei de impozitare. Acestea sunt împărțite în limite (reducerile sunt limitate) și nelimitate ( baza fiscală pot fi reduse cu suma totală a cheltuielilor contribuabilului). Reducerile sunt generale (sunt folosite de toți contribuabilii) și speciale (pentru anumite categorii de subiecți); standard și non-standard. Deci, în Rusia, când impozitează cetățenii, beneficiile sunt împărțite în patru grupe:

1) standard deducerile fiscale;

2) deduceri de impozite sociale;

3) deducerea impozitului pe proprietate;

4) deduceri fiscale profesionale;

- credite fiscale -acestea sunt avantaje care vizează reducerea ratei de impozitare sau a salariului de impozitare. Cele mai multe tipuri de împrumut sunt atât nereturnabile, cât și gratuite. Există următoarele forme de acordare a creditelor fiscale: reducerea ratei de impozitare, deducerea din impozitul brut (taxa brută), amânarea sau plata în rate a impozitului plătit, returnarea taxei plătite anterior (sau a unei părți a impozitului), compensarea impozitului plătit anterior, creditul fiscal.

Reducerea salariului (impozitul brut) poate fi parțială și completă, pentru o anumită perioadă de timp și pe termen nelimitat. Scutirea fiscală completă pentru o anumită perioadă de timp se numește vacanță fiscală.

întârziere plata impozitelor - amânarea termenului de plată a sumei totale a impozitului până la o dată ulterioară.

Rambursarea taxei de plata- împărțirea sumei impozitului în părți cu momentul plății acestor părți. Procedura și condițiile de acordare a unei amânări sau a unui plan de răscumpărare a taxelor și a taxelor de colectare sunt definite la art. 64 din Cod. (Acordarea amânărilor sau a ratelor este de natură plătită. Amânările (ratele) de plată a impozitelor în partea creditată în bugetul federal sunt facturate ca dobândă la rata de 0,5 din rata de refinanțare a Băncii Centrale a Federației Ruse.

În același timp, scutirile de taxe pot fi realizate în diferite forme separate pentru fiecare impozit, în conformitate cu obiectivele politicii fiscale naționale. Un tip de beneficii fiscale este minim minim - cea mai mică parte a obiectului de impozitare, scutită de impozit. Beneficiile fiscale pot fi, de asemenea, sub formă de deduceri din veniturile impozabile, o reducere a ratei de impozitare până la stabilirea unei rate zero, o reducere a valorii calculate a impozitului.

Trebuie remarcat faptul că individualizarea pauze fiscale nu este permisă, de regulă, de legile fiscale. Acestea pot fi diferențiate numai de categoriile regionale, sectoriale, sociale și de alte categorii de contribuabili, dar nu de entități economice și cetățeni individuali.

Salariu fiscal reprezintă suma impozitului plătit de contribuabil dintr-un obiect de impozitare. Bugetul este elementul principal al plății corespunzătoare a impozitelor, prin urmare, cazurile de plată a impozitelor la un buget greșit autoritățile fiscale se califica ca arieratelor.

Procedura de plată a impozitelor, ca element al legii fiscale, implică o decizie ulterioară. întrebări:

- direcția de plată (buget sau fond extrabugetar);

- mijloacele de plată a impozitelor (în ruble, valută);

- mecanismul de plată (în numerar sau în numerar, la casieria colectorului de taxe etc.);

- trăsături de control al plății impozitului.

Impozitele sunt plătite printr-o plată unică a întregii sume de impozit sau printr-o altă procedură stabilită legal. Impozitul plătit este plătit (transferat) de către contribuabil sau agent fiscal la timp. Impozitele se plătesc în numerar sau fără numerar. Dacă nu există nici o bancă, contribuabilul sau agent fiscal, Care este un individ, pot plăti taxele într-un mod diferit (de exemplu, prin intermediul organizației de comunicare de stat). Procedura specifică de plată a impozitelor este stabilită de legislația fiscală aplicabilă fiecărei taxe.