Ce tipuri de impozite sunt stabilite prin codul fiscal. Esență, funcții și tipuri de impozite

Întrebarea 421. Conceptul de impozitare și încasare, condițiile generale de înființare a acestora, sistemul de impozite și taxe în România Federația Rusă.

Prin impozit se înțelege o plată obligatorie, individuală gratuită, percepută de către organizații și instituții persoane fizice sub formă de înstrăinare a drepturilor lor de proprietate, de gestionare economică sau de gestionare operațională a fondurilor în scopul susținerii financiare a activităților statului și (sau) municipalităților (articolul 8 din Codul Fiscal).

O colecție este o contribuție obligatorie percepută pentru organizații și persoane fizice a căror plată este una dintre condițiile de comitere a persoanelor juridice cu privire la plătitorii de taxe de către organele de stat, autoritățile locale, alte organisme autorizate și funcționari, inclusiv acordarea unor drepturi sau emiterea de permise ).

În Federația Rusă se stabilesc următoarele tipuri de impozite și taxe (articolul 12 TC):

federal;

regională;

Local.

Impozitele și onorariile fiscale sunt taxele și onorariile stabilite prin Codul Fiscal și sunt obligatorii pentru plată pe întreg teritoriul Federației Ruse, cu excepția cazului în care Codul Fiscal prevede altfel.

Taxele regionale sunt impozite care sunt stabilite prin Codul Fiscal și legile entităților constitutive ale Federației Ruse privind impozitele și sunt obligatorii să fie plătite pe teritoriile entităților constituente ale Federației Ruse, cu excepția cazului în care Codul Fiscal prevede altfel. Organisme legislative (reprezentative) autoritate de stat subiecții Federației Ruse prin legile privind impozitele în modul și amploarea prevăzută de Codul Fiscal, privilegiile fiscale, motivele și procedura de aplicare a acestora pot fi stabilite.

Impozitele locale sunt impozitele stabilite prin Codul Fiscal și actele normative de reglementare ale organelor reprezentative ale municipalităților privind impozitele și sunt obligatorii la plata pe teritoriile entităților municipale respective, cu excepția cazului în care Codul Fiscal prevede altfel.

Impozitul pe teren iar impozitul pe proprietatea persoanelor fizice se stabilește prin Codul Fiscal și actele normative de reglementare ale organelor reprezentative ale localităților (raioanelor municipale), ale districtelor municipale cu privire la impozite și sunt obligatorii pentru plata pe teritoriile respectivelor localități (intercomunități), cartierele municipale, dacă Codul Fiscal nu prevede altfel.

Taxele locale în orașe de importanță federală Moscova și Sankt-Petersburg sunt stabilite prin Codul Fiscal și legile subiecților specificați ai Federației Ruse cu privire la impozite sunt obligatorii pentru plata pe teritoriile acestor subiecți din Federația Rusă, cu excepția cazului în care Codul Fiscal prevede altfel.

Organele reprezentative ale formațiunilor municipale (organele legislative (reprezentative) ale puterii de stat ale orașelor de importanță federală la Moscova și Sankt-Petersburg) cu legislația privind taxele și onorariile în modul și limitele prevăzute de Codul Fiscal, privilegiile fiscale, motivele și procedura de aplicare a acestora. Nu pot fi impuse taxe sau taxe federale, de stat sau locale care nu sunt prevăzute de Codul Fiscal.

NK stabilește regimuri fiscale speciale, care pot prevedea taxe federale care nu sunt specificate mai sus, stabilesc procedura de stabilire a acestor taxe, precum și procedura de introducere și aplicare a regimurilor fiscale speciale specificate.

Regimurile speciale de impozitare pot prevedea scutirea de obligația de a plăti impozite și taxe individuale federale, regionale și locale.

K taxe federale și taxele includ (articolul 13 NC):

Taxa pe valoarea adăugată;

Impozitul pe venitul personal;

Impozit pe venitul corporativ;

Extracția minerală;

Taxa pe apă;

Taxe pentru utilizarea obiectelor din lumea animală și pentru utilizarea obiectelor din resursele biologice acvatice;

Taxa de stat.

Taxele regionale includ (articolul 14 NC):

1) impozitul pe proprietate corporativă;

2) impozitul pe activitatea de jocuri de noroc;

3) taxa de transport.

Impozitele locale sunt (articolul 15 NC):

1) impozitul pe teren;

2) impozitul pe proprietatea persoanelor fizice.

Informațiile și copiile legilor, altor acte legislative de reglementare privind stabilirea, modificarea și eliminarea impozitelor regionale și locale sunt trimise de către autoritățile de stat ale entităților constituente ale Federației Ruse și ale autorităților locale Ministerului Finanțelor al Federației Ruse și organului executiv federal autorizat să monitorizeze și să supravegheze impozitele și onorariile, precum și autorităților financiare ale entităților constitutive relevante ale Federației Ruse și ale autorităților fiscale teritoriale (articolul 16 din Codul Fiscal).

Condiții generale de stabilire a impozitelor și taxelor. Impozitul se consideră stabilit numai în cazul în care sunt definiți contribuabilii și elementele de impozitare, și anume (articolul 17 din Codul fiscal):

- obiect impozabil(operațiuni de vânzare a bunurilor (lucrări, servicii), proprietăți, profituri, venituri, valoarea bunurilor vândute (munca efectuată, serviciile prestate) sau un alt obiect care are o valoare, caracteristici cantitative sau fizice, cu prezența cărora se leagă legislația contribuabilului apariția obligației de plată a impozitelor - articolul 38 din Codul fiscal);

-baza fiscală (reprezintă valoarea, caracteristicile fizice sau alte caracteristici ale obiectului impunerii - Art. 53, 54 NK);

-perioadă fiscală(anul calendaristic sau o altă perioadă de timp cu privire la impozitele individuale, după care se determină baza fiscală și se calculează valoarea impozitului plătit - articolul 55 din Codul Fiscal);

-cota de impozitare(reprezintă valoarea acumulărilor de impozite pe unitatea de măsură a bazei fiscale - articolul 53 din Codul fiscal);

-calculul impozitelor(contribuabilul calculează în mod independent valoarea impozitului datorat pentru perioada fiscală, pe baza bazei de impozitare, a ratei de impozitare și a taxei pauze fiscale, cu excepția cazului în care NC prevede altfel - Art. 52 NK);

-procedura de plată a impozitelor și termenii (termenele de plată a taxelor și taxelor sunt stabilite pentru fiecare taxă și colectare, impozitul se plătește prin plata unică a întregii sume de impozit sau în alt mod prevăzut de Codul fiscal și alte acte legislative de impozitare și taxe - articolele 57.58 din Codul Fiscal).

În cazurile necesare, atunci când se stabilește un impozit, un act legislativ privind taxele și onorariile poate prevedea, de asemenea, concesii fiscale și motivele pentru utilizarea lor de către contribuabil. La stabilirea comisioanelor, plătitorii și elementele de impozitare sunt determinate pentru taxe specifice.

Regimurile fiscale speciale sunt stabilite prin Codul Fiscal și se aplică în cazurile și maniera prevăzută de Codul Fiscal și alte acte legislative privind impozitele și onorariile (articolul 18 din Codul Fiscal). Regimurile speciale de impunere pot prevedea o procedură specială pentru determinarea elementelor de impozitare, precum și scutirea de obligația de a plăti impozite și taxe individuale.

Regimurile fiscale speciale includ;

1) sistemul de impozitare pentru producătorii agricoli (impozitul agricol unic);

2) sistemul simplificat de impozitare;

3) sistemul fiscal sub forma unei taxe unice asupra veniturilor imputate pentru anumite tipuri de activități;

4) sistemul de impozitare în punerea în aplicare a acordurilor de împărțire a producției.

Din cartea Nou în Codul Fiscal: un comentariu asupra modificărilor care au intrat în vigoare în 2008 autorul Zrelov Alexander PavlovichArticolul 61. Condiții generale pentru modificarea termenului limită pentru plata și colectarea impozitelor. Comentariu la articolul 61C la data de 1 februarie 2007. Textul articolului este completat cu paragraful 8, conform căruia modificarea termenului de plată a taxelor și a încasărilor autoritățile fiscale desfășurată în modul stabilit de autoritatea federală

autorulCapitolul 2. Sistemul impozitelor și taxelor în Federația Rusă Articolul 12. Tipurile de impozite și taxe în Federația Rusă. Atribuțiile organelor legislative (reprezentative) ale puterii de stat ale entităților constitutive ale Federației Ruse și ale organelor reprezentative ale autorităților municipale

Din cartea Codul fiscal al Federației Ruse Partea I cu indicii oficiali, judiciari și bibliografici (din martie 2005) autorul Bryzgalin Arkady ViktoroviciArticolul 12. Tipurile de impozite și taxe în Federația Rusă. Competențele organelor legislative (reprezentative) ale puterii de stat ale entităților constitutive ale Federației Ruse și ale organelor reprezentative ale municipalităților pentru stabilirea impozitelor și taxelor (în roșu.

Din cartea Codul fiscal al Federației Ruse Partea I cu indicii oficiali, judiciari și bibliografici (din martie 2005) autorul Bryzgalin Arkady ViktoroviciArticolul 17. Condiții generale pentru stabilirea impozitelor și taxelor 1. Practica judiciară1. Taxa este o plată individuală gratuită pentru a susține financiar activitățile statului și (sau) municipalităților. La rândul său, o taxă este o taxă, a cărei plată

autorul Autorul necunoscutCapitolul 2. SISTEMUL TAXELOR ȘI TAXELOR DIN FEDERAȚIA RUSĂ Articolul 12. Tipurile de impozite și taxe în Federația Rusă. Atribuțiile organelor legislative (reprezentative) ale puterii de stat ale entităților constitutive ale Federației Ruse și ale organelor reprezentative ale autorităților municipale

Din cartea Codul Fiscal al Federației Ruse. Părțile unu și doi. Text cu modificări și completări pentru 1 octombrie 2009 autorul Autorul necunoscutArticolul 12. Tipurile de impozite și taxe în Federația Rusă. Competențele organelor legislative (reprezentative) ale puterii de stat ale entităților constitutive ale Federației Ruse și ale organelor reprezentative ale formațiunilor municipale de stabilire a impozitelor și taxelor 1. În limbile rusă

Din cartea Codul Fiscal al Federației Ruse. Părțile unu și doi. Text cu modificări și completări pentru 1 octombrie 2009 autorul Autorul necunoscutArticolul 17. Condiții generale de stabilire a impozitelor și a onorariilor 1. Se consideră că o taxă se stabilește numai atunci când se determină contribuabilii și elementele de impozitare, și anume: obiectul impozitării, baza fiscală, perioada fiscală, cota de impozitare, procedura

Din cartea Codul Fiscal al Federației Ruse. Părțile unu și doi. Text cu modificări și completări pentru 1 octombrie 2009 autorul Autorul necunoscutArticolul 61. Condiții generale de modificare a termenului de plată a taxelor și a încasărilor 1. O modificare a termenului de plată a impozitului și a încasării este amânarea perioadei stabilite pentru plata impozitului și încasarea la o dată ulterioară. Modificarea termenului limită pentru plata impozitului și a termenului este admisă în modul indicat de

Din cartea Codul Fiscal al Federației Ruse partea 1 autorul Dume de statCapitolul 2. Sistemul impozitelor și taxelor în Federația Rusă Articolul 12. Tipurile de impozite și taxe în Federația Rusă1. În Federația Rusă sunt stabilite următoarele tipuri de impozite și taxe: impozite și taxe federale, impozite și taxe ale entităților constitutive ale Federației Ruse (în continuare -

autorul Legii Federației Ruse Din cartea Codul Fiscal al Federației Ruse. Partea întâi autorul Legii Federației Ruse Din cartea Codul Fiscal al Federației Ruse. Partea întâi autorul Legii Federației Ruse Din cartea Codul Fiscal al Federației Ruse. Partea întâi autorul Legii Federației RuseArticolul 61. Condițiile generale de modificare a termenului de plată a taxelor și a colectării, precum și a sancțiunilor (în roșu. Legea federală din data de 09.07.1999 Nr. 154-ФЗ) 1. O modificare a termenului de plată a impozitului și a colectării este amânarea termenului stabilit pentru plata impozitului și încasarea la o dată ulterioară. Modificarea termenului de plată

Din cartea Codul Fiscal al Federației Ruse. Partea întâi autorul Dume de statCapitolul 2. Sistemul de impozite și taxe în Federația Rusă Înainte de introducerea capetelor părții a doua a Codului Fiscal al Federației Ruse privind impozitele și taxele prevăzute în articolele 12-15 din prima parte a Codului Fiscal al RF, trimiterea la articolul 12 la prevederile Codului menționat

Din cartea Codul Fiscal al Federației Ruse. Partea întâi autorul Dume de statArticolul 12. Tipurile de impozite și taxe în Federația Rusă. Competențele organelor legislative (reprezentative) ale puterii de stat ale entităților constitutive ale Federației Ruse și ale organelor reprezentative ale municipalităților pentru stabilirea impozitelor și taxelor (în roșu.

Din cartea Codul Fiscal al Federației Ruse. Partea întâi autorul Dume de statArticolul 17. Condiții generale de stabilire a impozitelor și impozitelor 1. O taxă se consideră a fi stabilită doar atunci când se determină contribuabilii și elementele de impozitare, și anume: (în formularea Legii federale din 09.07.1999 nr. 154-FZ) obiectul impozitării; impozit

- este o plată obligatorie, individual gratuită, percepută pentru organizații și persoane fizice, sub formă de înstrăinare a fondurilor care le aparțin, gestionarea economică sau gestionarea operațională a fondurilor pentru a susține financiar activitățile statului și (sau) municipalităților.

colectare - o contribuție obligatorie percepută pentru organizații și persoane fizice, a cărei plată constituie una dintre condițiile de comitere a unor acțiuni semnificative din punct de vedere juridic față de plătitorii de taxe de către organele de stat, alte organisme și funcționari autorizați, inclusiv acordarea unor drepturi sau emiterea de permise.

Caracteristicile caracteristice ale impozitului ca plată bazată pe prevederile paragrafului 1 al art. 8 din Codul Fiscal al Federației Ruse sunt următoarele:

- legat;

- indemnizația individuală;

- înstrăinarea fondurilor aparținând organizațiilor și indivizilor prin dreptul de proprietate, gestionarea economică sau gestionarea operațională;

- se concentreze asupra finanțării activităților statului sau municipalităților.

Caracteristicile caracteristice ale taxei ca taxă sunt:

- legat;

- una dintre condițiile pentru comitetul de stat și alte organisme în interesul plătitorilor de taxe pentru acțiuni semnificative din punct de vedere juridic.

Federația Rusă numește următoarele taxe aplicabile în Federația Rusă: taxe vamale, taxe pentru dreptul de utilizare a obiectelor sălbatice și resurse biologice acvatice, taxe federale de licențiere, taxe regionale de licențiere și taxe locale de licențiere.

Esența impozitelor

Impozitele sunt folosite pentru a reglementa comportamentul agenților economici prin încurajarea (reducerea impozitelor) sau prevenirea (majorarea taxelor) în implementarea anumitor activități.

Având dreptul legitim de constrângere, statul are posibilitatea de a primi la dispoziție fonduri considerabile colectate sub formă de impozite.

Impozitele pot fi definite ca veniturile statului colectate în mod regulat cu ajutorul dreptului său la constrângere. De asemenea, impozitele pot fi definite ca obligatorii, nerambursabile, plăți nerambursabile percepute de agențiile guvernamentale pentru a răspunde nevoilor statului în resursele financiare.

După cum rezultă din definiție, impozitele trebuie să fie înțelese nu numai acele plăți, în titlul cărora există un cuvânt "taxă", de exemplu, taxa pe valoarea adăugată, impozitul pe venit etc. Caracterul fiscal sunt și taxele vamale, deduceri obligatorii la fondurile extrabugetare de stat, de exemplu, la un fond de pensii etc. Toate aceste plăți formează împreună sistemul fiscal.

Funcții fiscale

Funcția fiscală - Aceasta este o manifestare a esenței sale socio-economice în acțiune. Funcțiile arată modul în care se realizează scopul social al acestei categorii economice.

În condițiile moderne, impozitele îndeplinesc două funcții principale:- fiscal funcția de a asigura statul necesar pentru punerea în aplicare a activităților sale ( sursa veniturilor de stat);

- reglementare funcția prin care impozitele stimulează sau constrâng unele sau altele ( autoritatea de reglementare economică).

Gradul de implementare a funcțiilor fiscale depinde de modul în care statul o utilizează. Împreună, acestea constituie mecanismul fiscal prin care acestea se află politica fiscală de stat.

Folosind impozitele ca instrument de reglementare, statul încurajează agenții economici să facă ceva (impozitele sunt reduse) sau, dimpotrivă, le împiedică să își desfășoare activitățile (creșterea taxelor).

Consecințele creșterii impozitelor

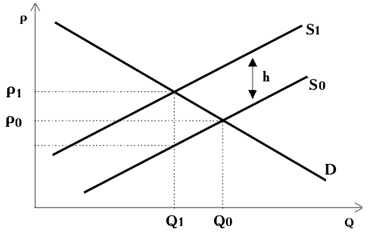

Trebuie amintit faptul că taxele au un efect puternic asupra motivației agenților economici. Pe de o parte, introducerea unei taxe determină dorința de a nu plăti, adică pentru a evita Această dorință poate fi realizată fie sub formă de plătitor de îngrijire în economia subteranăfie în încearcă să se schimbe taxa fiscală . Astfel, vânzătorul, ridicând prețul produselor oferite, plasează o parte din sarcina fiscală asupra cumpărătorului (în figura 5.1, aceasta este arătată ca o creștere a prețului de la).

Pe de altă parte, agenții economici își schimbă comportamentul. Sub influența impozitului, compania reduce producția, pe măsură ce profitul său scade, și, prin urmare, dobânda în producția unei anumite cantități de produse. Această situație este ilustrată în fig. 5.1. Dacă se introduce un impozit pe o unitate de producție, de exemplu, accizele, atunci aprovizionarea cu bunuri va scădea, curba se va schimba în poziție. Distanța verticală dintre curbe și egală cu valoarea impozitului pe unitate de producție. După cum se poate vedea din figură, prețul bunurilor va crește, iar cantitatea de echilibru va scădea.

Dacă taxa de salarizare creșteatunci muncitorii pot reducerea ofertei de forță de muncă, preferând să aibă mai mult timp liber sau, dimpotrivă, va crește oferta de forță de muncă, se simte mai săracă și va decide să compenseze scăderea veniturilor cu salarii mai mari pe o perioadă mai lungă de timp. Dacă ne uităm la piața de capital, atunci impozitul pe capital în orice ramură a economiei o va provoca scurgere datorită scăderii rentabilității investițiilor.

Din toate acestea, este clar că introducerea unei taxe pe oricare dintre piețe (pe piața de mărfuri, sau) va schimba situația de echilibru, de regulă, în direcția deteriorării. Și asta la rândul său înseamnă asta posibila pierdere a eficienței alocării resurselor.

Impozitarea poate duce, de asemenea, la un rezultat pozitiv, de exemplu, în cazul în care creatorii de externalități negative sunt impozitate.

Clasificarea fiscală

Diferitele impozite acționează diferit asupra grupurilor individuale de agenți economici, în plus, ele sunt percepute diferit. Există mai multe clasificări ale impozitelor:

Tipurile de impozite pe obiect:

- directă;

- indirectă.

Liniile drepte impozitele sunt percepute direct de la persoane fizice și juridice persoane juridiceprecum și veniturile acestora. Impozitele directe includ impozitul pe venit, impozitul pe venit, impozitul pe proprietate. indirect impozitele sunt impozitate pe resurse, activități, bunuri și servicii. Printre impozitele indirecte, cele mai importante sunt taxa pe valoarea adăugată (TVA), accizele, taxele la import, impozitul pe vânzări etc.

Cerință clasică pentru raportul dintre sistemele de impozitare indirectă și directă Acesta este cazul: funcția fiscală se efectuează în principal prin impozite indirecte, în timp ce impozitele directe sunt atribuite în principal funcției de reglementare. În acest caz, funcția fiscală este, în primul rând, formarea veniturilor bugetare. Funcția de reglementare vizează reglementarea prin mecanisme fiscale, rata de acumulare a capitalului, nivelul cererii efective a populației. Efect de reglementare impozitele directe se manifestă în diferențierea ratelor de impozitare, a beneficiilor. Prin reglementarea fiscală, statul oferă un echilibru între interesele corporatiste și naționale, creează condițiile pentru dezvoltarea accelerată a anumitor industrii, stimulează creșterea economică și procesele de investiții și inovare. Impozitele afectează nivelul și structura cererii agregate și, prin această influență, pot contribui sau pot împiedica producția. Din impozite depinde de raportul dintre costurile de producție și prețul bunurilor.

Tipuri de impozite pe subiect:

- centrale;

- locală.

- taxele federale sunt stabilite de guvernul federal și creditate la bugetul federal;

- taxele regionale sunt în competența subiecților federației;

- taxele locale sunt stabilite și colectate de către administrațiile locale.

Tipuri de impozite pe principiul utilizării țintă:

- etichetate;

- nemarcat.

denumire numită legătura impozitului cu o anumită direcție de cheltuieli. În cazul în care taxa are un caracter țintă, iar venitul corespunzător pentru alt scop decât cel pentru care a fost introdus nu este utilizat, atunci această taxă se numește marcat. Exemple de impozite marcate pot fi plățile către fondul rutier etc. Sunt luate în considerare toate celelalte impozite nemarcate. Avantajul impozitelor neetichetate este acela că oferă flexibilitate politica bugetară - pot fi cheltuite la discreție guvernamentale în acele direcții pe care le consideră necesare.

Tipuri de impozite pe natura impozitării:

- proporțional (cota impozitului pe venit, sau rata medie impozit cu creșterea veniturilor);

- progresivă (ponderea impozitului în creșterea veniturilor cu venitul);

- regresiv (ponderea impozitului pe venit cu scăderea veniturilor).

progresivDe regulă, există impozite pe venit. Cu cât este mai mare venitul individului, cu atât mai mare este el obligat să dea statului. De obicei, pentru încărcare impozitul pe venit setați scara progresivă. De exemplu, cu un venit de până la 30 de mii de ruble. persoana plătește impozit la o rată de 12%, dacă venitul său depășește suma specificată, apoi - 20%. regresiv impozitele înseamnă că ponderea lor este mai mare în venitul părții mai sărace a populației. Natura regresivă a taxei se manifestă în cazul în care taxa este stabilită la o sumă fixă pe unitate de bunuri. Apoi, cota impozitului pe venit va fi mai mare pentru cumpărătorul cu venituri mai mici.

Tipurile de impozite, în funcție de sursele de acoperire a acestora:

- costul de producție (lucrări, servicii):

- impozitul pe teren;

- taxa pe utilizatorii drumurilor, impozitul pe proprietari vehicule, taxele pentru utilizarea resurselor naturale;

- taxele aferente la încasările din vânzarea produselor (lucrări, servicii):

- accizele;

- tarife de export;

- taxele care sunt imputate rezultate financiare:

- impozite pe profit, proprietăți ale întreprinderilor, publicitate;

- taxe speciale pentru întreținerea, îmbunătățirea și curățarea teritoriului;

- impozit pe întreținerea locuințelor și a instalațiilor sociale;

- colectare pentru nevoile instituțiilor de învățământ;

- taxele de parcare auto;

- impozite, ale căror costuri sunt acoperite din au sositrămânând la dispoziția întreprinderilor. Acest grup include o parte din impozitele locale: impozitul pe revânzarea autovehiculelor și echipamentelor de calcul, o taxă de licență pentru dreptul de a tranzacționa, o taxă pe tranzacțiile efectuate pe schimburi, o taxă pe construcția de instalații industriale în zonele de stațiune etc.

Ministerul Agriculturii al Federației Ruse

Departamentul de Știință și Tehnologie Politică și Educație

Departamentul de corespondență

Departamentul de Finanțe și Credit

Examinarea disciplinei: "Impozite și taxe" pe tema:

"Tipuri de impozite și taxe în Federația Rusă".

Yaroslavl 2010

Tipuri de impozite și taxe în Federația Rusă

Lista literaturii utilizate

Tipuri de impozite și taxe în Rusia modernă

Sistemul impozitelor și taxelor din Federația Rusă, care a intrat în vigoare la 1 ianuarie 1992, a căutat inițial să fie adaptat noii structuri federale a țării. Acest sistem a fost construit exact conform principiului federal, reproducând noua structură bugetară a țării. Prin urmare, principalul și în prezent singurul semn clasificator al delimitării impozitelor și taxelor fixate în NK este apartenența la nivelul corespunzător de management. În conformitate cu art. 13-15 NK Toate taxele și onorariile Federației Ruse sunt împărțite în trei tipuri:

Impozite și taxe federale;

Taxe regionale;

Taxe locale.

Distincția principală dintre aceste tipuri de impozite și taxe nu se situează în nivelul bugetului la care sunt creditate, ci în ce nivel de conducere sunt stabilite și pe ce teritoriu sunt obligatorii să plătească. Astfel, în conformitate cu art. 12 NC:

Cheltuielile și impozitele federale sunt stabilite prin Codul Fiscal și sunt obligatorii pentru plată pe întreg teritoriul Federației Ruse;

Impozitele regionale sunt stabilite prin Codul Fiscal și sunt impuse de legile entităților constitutive ale Federației Ruse și sunt obligatorii pentru plata pe teritoriul entităților constituente ale Federației Ruse;

Impozitele locale sunt stabilite prin Codul Fiscal și sunt aplicate prin actele normative de reglementare ale organelor reprezentative ale autoguvernării locale și sunt obligatorii să fie plătite pe teritoriul entităților municipale respective.

Taxele locale în orașe de importanță federală Moscova, Sankt-Petersburg sunt stabilite prin Codul Fiscal și sunt adoptate de legile subiecților specificați ai Federației Ruse.

Taxele și onorariile prevăzute de Codul fiscal și administrate de autoritățile fiscale sunt prezentate în Fig. 1. Trebuie remarcat faptul că impozitele și taxele regionale sau locale care nu sunt prevăzute de Codul Fiscal nu pot fi stabilite.

Luați în considerare gradul de libertate a inițiativei legislative ale diferitelor niveluri de guvernare în determinarea elementelor obligatorii ale impozitelor stabilite (Tabelul 1).

Tabelul 1. Stabilirea elementelor obligatorii ale actelor fiscale (taxe)

| Tipuri de impozite și taxe în Federația Rusă |

|||||||||||||||

| Impozite și taxe federale |

Regimuri speciale de impozitare |

Taxe regionale |

Taxe locale |

||||||||||||

| Taxa pe valoarea adăugată |

Sistemul fiscal pentru producătorii agricoli (impozitul agricol unic) |

Impozitul pe proprietăți corporative |

Impozitul pe teren |

||||||||||||

| Sistem fiscal simplificat |

Impozitul pe jocurile de noroc |

Impozitul pe proprietatea persoanelor fizice |

|||||||||||||

| Impozitul pe venitul personal |

Sistemul fiscal sub forma unei taxe unice asupra veniturilor imputate pentru anumite tipuri de activități |

||||||||||||||

| Impozit social unic |

Sistemul de impozitare în implementarea acordurilor de împărțire a producției |

||||||||||||||

| Impozitul pe profitul corporativ |

|||||||||||||||

| Extracția minerală |

|||||||||||||||

| Taxa pe apă |

|||||||||||||||

| Taxe pentru utilizarea obiectelor din lumea animală și pentru utilizarea obiectelor de resurse biologice acvatice |

|||||||||||||||

| Taxa de stat |

|||||||||||||||

Fig. 1. Sistemul de impozite și taxe

Tabelul 1

Stabilirea elementelor obligatorii ale actelor de impozitare (taxe)

| Elemente fiscale |

Impozite federale |

Taxe regionale |

Taxe locale |

| contribuabilii |

|||

| Obiectul impozitării |

|||

| Baza fiscală |

|||

| Legea subiectului RF |

Norm.-drepturi. act MO |

||

| Ordine de calcul |

|||

| Procedura și termenii de plată a impozitelor |

Legea subiectului RF |

Norm.-drepturi. act MO |

|

| Beneficiile fiscale, motivele și procedura de aplicare a acestora |

Legea subiectului RF |

Norm.-drepturi. act MO |

Notă. NK - numai stabilirea Codului Fiscal; Legea subiectului Federației Ruse - stabilirea legilor subiecților Federației Ruse în modul și amploarea stabilită de Codul Fiscal Norm.-drepturi. actul municipalității este constituirea prin actele normative legale a organelor reprezentative ale formațiunilor municipale în modul și în limita stabilită de CN.

Stabilind un impozit regional, autoritățile reprezentative ale entităților constitutive ale Federației Ruse stabilesc următoarele elemente de impozitare: concesii fiscale, motivele și procedura de utilizare a acestora; cota de impozit în limitele stabilite de Codul Fiscal; procedura și termenii de plată a impozitelor. Alte articole taxa regională și cercul de contribuabili sunt stabilite doar NK. Instituirea unui impozit local, organele de conducere ale autoguvernării locale determină următoarele elemente de impozitare în actele juridice de reglementare: privilegiile fiscale, motivele și procedura de aplicare a acestora; cota de impozit în limitele stabilite de Codul Fiscal; procedura și termenii de plată a impozitelor. Alte elemente ale impozitului local și ale cercului contribuabililor se stabilesc numai în cazul NK.

În plus față de taxele și onorariile enumerate pe teritoriul Federației Ruse în conformitate cu secțiunea. 26¹-264 Codul Fiscal a stabilit, de asemenea, regimuri fiscale speciale. Trebuie remarcat faptul că aceste regimuri sunt o instituție destul de nouă. legea fiscală, studii teoretice care nu au fost efectuate pe scară largă. Din acest motiv, unele întrebări rămân nesoluționate. Plasarea lor ca parte a impozitelor și taxelor este fără îndoială (a se vedea figura 1). Cu toate acestea, aceasta ridică unele probleme metodologice.

Legiuitorul nu oferă o definiție clară a regimurilor fiscale speciale în NK. O definiție indirectă este prezentată în art. 18 NK, cu toate acestea, suferă de inexactități semnificative. Aparent, legiuitorul înțelege perfect acest lucru, deoarece nu a fost întâmplător modificat în 2004.

Dacă mai devreme asemenea regimuri au fost înțelese ca o procedură specială de calculare și plată a impozitelor și taxelor pentru o anumită perioadă de timp, aplicată în cazurile și în conformitate cu procedura stabilită de legislația privind impozitele și onorariile, acum în contextul percepției noului înțeles al art. 18 Regimurile speciale de impozitare NK pot fi caracterizate ca o procedură specială de determinare a elementelor de impozitare, inclusiv prin prevederea scutirii de obligația de a plăti anumite impozite și taxe federale, regionale și locale.

Se poate observa că o schimbare a sensului conceptual nu este o robinetă simplă. Din punct de vedere metodologic, aceasta este o tranziție de la percepția existentă a regimurilor speciale ca o procedură specială pentru calcularea totalității impozitelor plătite de întreprinderile care au trecut la astfel de regimuri, prezentarea acestor regimuri ca o procedură specială pentru determinarea elementelor de impozitare. Evident, noua definiție se caracterizează printr-o subevaluare substanțială: ce elemente ale taxei vorbim?

Această interpretare va dobândi completitudine semantică, dacă regimurile fiscale speciale sunt descrise ca tipuri speciale de impozite și, în anumite cazuri, o procedură specială de impozitare, trecerea la calcularea și plata cărora scutește de obligația de a plăti alte impozite și taxe.

Posibilitatea de a percepe astfel de regimuri ca impozite speciale confirmă faptul că au toate semnele obligatorii de impozitare, precum și prevederile paragrafului 7 al art. 12 din Codul Fiscal, unde se spune că aceste regimuri pot prevedea taxe federale care nu sunt specificate în arta desemnată. 13 din lista NC a taxelor federale, precum și stabilirea procedurii de stabilire a acestor taxe. Se pare că în acest context vorbim despre trei taxe federale suplimentare stabilite de regimurile speciale relevante: o singură taxă agricolă, o singură taxă în cadrul unui sistem simplificat de impozitare și o singură taxă asupra veniturilor imputate pentru anumite tipuri de activități. Al patrulea regim special nu introduce o nouă taxă, ci prevede o procedură specială de impozitare. Astfel, în opinia noastră, următoarea definiție detaliată va fi rezonabilă.

Regimurile speciale de impozitare sunt o procedură specială de impozitare și (sau) un tip special de impozitare federală, transferul la calcularea și plata cărora scutește de obligația de a plăti anumite impozite și taxe federale, regionale și locale.

Caracterizarea acestor regimuri speciale (impozite) ca federale poate provoca, de asemenea, unele controverse, deoarece nivelurile inferioare de guvernare în anumite impozite au puteri semnificative pentru a-și stabili diferitele elemente (Tabelul 2). Cu toate acestea, logica construcției NK, care reprezintă regimuri speciale ca subsecțiunea (VIII) a impozitelor și taxelor federale, elimină aceste îndoieli. În plus, dacă aceste regimuri sunt definite ca regionale, ar exista probleme semnificative cu posibilitatea unui nivel mai scăzut de guvernare de a prevedea o scutire de impozite, stabilită de nivelul mai înalt.

Lista regimurilor speciale depuse la NC în legătură cu natura imperativă a normelor care le definesc este caracterizată ca exhaustivă. Această listă poate fi extinsă numai prin modificarea corespunzătoare a codului NC. De asemenea, trebuie remarcat faptul că regimurile speciale diferă cu siguranță de regimul general de impozitare, întrucât aceste regimuri nu ar trebui, în primul rând, să stabilească condiții de impunere mai stricte și, în al doilea rând, să prevadă posibilitatea scutirii de obligația de a plăti o serie de impozite. Niciuna dintre impozitele din lista impozitelor federale, regionale și locale care formează regimul fiscal general nu prevede o astfel de scutire. Excepția în acest caz este o taxă pe jocurile de noroc, care prevede o scutire, similar regimurilor speciale. Din acest motiv, această taxă ar trebui introdusă doar ca un regim fiscal special.

La stabilirea regimurilor fiscale speciale, legiuitorul stabilește elementele obligatorii ale impozitării. Nu este prevăzută posibilitatea stabilirii unor stimulente fiscale pentru regimurile fiscale speciale, deoarece logica dezvoltării acestor regimuri și aplicarea lor pentru anumite categorii de contribuabili este deja dictată de anumite preferințe fiscale adresate acestor categorii.

O neînțelegere semnificativă este problema excluderii regimului fiscal al taxelor vamale. Înainte de a aduce amendamente la art. 13 NK, taxa vamală a apărut în lista impozitelor federale, cu toate acestea, toate elementele sale au fost determinate de cadrul de reglementare al legislației vamale. Aceasta nu înseamnă că această situație a fost satisfăcătoare, deoarece, dacă este o taxă, ar trebui reglementată legislația fiscalăîn ciuda administrării sale de către autoritățile vamale. Această logică are un precedent: autoritățile vamale administrează plata TVA și a accizelor reglementate de Codul Fiscal atunci când traversează mărfuri (servicii, servicii) peste granița Federației Ruse.

Odată cu excluderea taxelor vamale din lista impozitelor, a apărut o situație și mai puțin de neînțeles. Această scutire nejustificată, în opinia noastră, elimină taxa și impozitele și o transpune în categoria plăților obligatorii non-fiscale, așa-numitele cvasi-impozite. Astfel, astăzi există o contradicție clară între statutul non-fiscal și natura fiscală a acestei plăți. Taxa vamală are toate caracteristicile unui impozit: imperativ (obligatoriu), libertate individuală, abstractitate, legalitate etc. TVA, accize, impozitul pe profit.

În general, se poate argumenta că, în prezent, procesul de îmbunătățire a sistemului de impozite și taxe în Rusia se apropie de încheierea sa logică. Componența impozitelor și taxelor, în special a celor federale, va rămâne, aparent, deja neschimbată. Impozitele regionale și locale ar trebui acum să facă obiectul unor îmbunătățiri majore pentru a-și extinde bazele de impozitare și importanța veniturilor. Pentru impozitele federale, această îmbunătățire se va referi aparent la schimbări în conținutul elementelor obligatorii ale impozitelor și taxelor. De asemenea, este posibilă transferarea taxelor federale individuale, obiectul impozitării sau a căror bază fiscală este cea mai dependentă de politica economică a unei entități constitutive a Federației Ruse, în cele regionale. În special, acest lucru se poate referi la impozitul pe venitul personal. Instrucțiunile pentru îmbunătățirea în continuare a sistemului de impozite și taxe sunt prezentate în Fig. 2.

Tabelul 2

Stabilirea elementelor obligatorii ale regimurilor speciale (impozite) acționează

| Elemente fiscale |

Impozit agricol unic |

Taxă unică cu un sistem fiscal simplificat |

Impozit unic asupra veniturilor imputate pentru anumite tipuri de activități |

Impozitarea aplicării acordurilor de împărțire a producției |

|

| Pe baza definiției costurilor și / sau veniturilor |

Bazat pe brevet |

||||

| contribuabilii |

|||||

| activități |

Legea subiectului RF |

Norm.-drepturi. act MO |

|||

| Obiectul impozitării |

Legea subiectului RF |

Norm.-drepturi. act MO |

|||

| Baza fiscală |

Legea subiectului RF |

Norm.-drepturi. act MO |

|||

| Perioada fiscală |

|||||

| Rata impozitului |

|||||

| Ordine de calcul |

Norm.-drepturi. act MO |

||||

| Procedura și termenii de plată |

|||||

Trebuie remarcat faptul că, din păcate, aceste domenii nu sunt sintetizate într-un singur document de program. Acestea au fost exprimate de președintele Federației Ruse în mesajele anuale. Adunarea Federală 2004, 2005, Programul pentru dezvoltarea federalismului bugetar în Federația Rusă, decretele relevante ale Guvernului Federației Ruse. O caracteristică caracteristică a obiectivului de îmbunătățire a impozitelor este realizarea unei reduceri considerabile a sarcinii fiscale pentru economia țării, alinierea acesteia la nivelul actual al dezvoltării economice a țării. Miscarea intentionata a acestui reper ca sarcina strategica nu a fost stabilita anterior de catre Presedintele Federatiei Ruse.

În plus, aceste domenii, în unele cazuri, nu reprezintă o continuare logică a îmbunătățirilor deja efectuate în materie de impozite și taxe la sfârșitul anilor 1990 - începutul anilor 2000. În special, aceasta se referă la o schimbare de curs - de la restrângerea la extinderea potențială a competențelor fiscale ale nivelurilor regionale și locale de guvernare. O astfel de întoarcere politica fiscală datorită unei schimbări a contextului general al transformărilor politice și socio-economice din țară, o creștere semnificativă a rezonabilității, rezonabilității și concentrării acestora. Extinderea autorității fiscale la niveluri inferioare de guvernare va fi deja efectuată într-o situație federală fundamental diferită, când țara a întărit în mod semnificativ verticala puterii, a eliminat tendința de a demonstra independența regiunilor din centrul federal, a minimizat riscurile sentimentelor separatiste în masă și pierderea unui singur spațiu economic. În aceste condiții, competențele fiscale suplimentare nu vor conduce la o criză a statului, vor servi exclusiv pentru creșterea independenței bugetare a entităților constituente ale Federației Ruse și ale administrațiilor locale.

De asemenea, trebuie remarcat faptul că în principalele direcții de îmbunătățire a taxelor nu s-au găsit încă priorități pentru consolidarea funcției lor reproductive în ceea ce privește reproducerea resurselor naturale consumate. O astfel de situație ar trebui considerată inacceptabilă în timpul tranziției țării noastre la dezvoltarea durabilă, proclamată în conceptul de stat relevant. Să analizăm mai detaliat acest aspect.

În prezent, în toate țările, sa intensificat căutarea de noi și îmbunătățirea modalităților și mijloacelor deja existente de creștere a eficienței procesului de protecție a mediului și implicarea principală a mecanismelor de reglementare fiscală ale acestui proces.

Deci, există sugestii regulate cu privire la utilizarea așa-numitelor taxe "verzi", ca mijloc de a continua procesul de protejare a mediului împotriva poluării antropice. În conformitate cu conceptul dezvoltat al economistului englez A. Pigu, sa propus ca poluarea mediului, recunoscută drept costuri externe (externe producătorului), să fie transferată la nivel intern. Această propunere se numește "închiderea" sau "internalizarea" costurilor. Semnificația acestor propuneri este redusă la internalizarea costurilor "ecologice", adică stabilirea unei taxe speciale asupra întreprinderilor care poluează mediul, echivalentă cu costurile externe, denumită mai târziu "taxa Pigou" sau "impozitul pigvian".

Această idee adresată lui A. Pigu și urmașilor săi a fost aprobată și realizată în principiul binecunoscut "poluatorul plătește", introdus în 1972 de către Organizația pentru Cooperare și Dezvoltare Economică. În plus, această abordare a devenit unul dintre principiile fundamentale ale economiei de mediu, a devenit un fel de rațiune economică pentru adoptarea în multe țări a unor legi privind protecția mediului natural. Această abordare, aprobarea și acceptarea ei de către un număr de oameni de știință și de legiuitori pot fi considerate corecte, dar numai dintr-un punct de vedere: cu siguranță este necesar să plătim pentru daune naturale naturii, deoarece iluzia "darurilor naturale gratuite" și "nelimitativitatea" capacităților sale de asimilare a fost mult timp de management.

În prezent, sistemul de impozite și taxe din Rusia conține trei așa-numite taxe de resurse: taxa pe apă; taxele pentru utilizarea animalelor sălbatice și a resurselor biologice acvatice; taxa de extracție minerală. Ele oferă compensații pentru utilizarea anumitor obiecte ale resurselor naturale, iar acest lucru este adevărat.

În același timp, plățile pentru emisiile de gaze cu efect de reglementare și excesul de substanțe poluante în mediul înconjurător rămân în afara cadrului legislației privind taxele și onorariile, având statut de plată obligatorie neimpozabilă. Aparent, principala dificultate în menținerea acestui statut constă în umplerea financiară a fondurilor speciale de mediu datorate acestor plăți. O astfel de situație ar trebui să fie recunoscută ca fiind extrem de periculoasă din punct de vedere al mediului, deoarece aceste plăți efectuate de întreprinderi sunt reduse semnificativ, uneori nerezonabil, în detrimentul compensării acestora pentru costurile măsurilor de mediu intracomunitare. În opinia noastră, statutul și natura acestor plăți ar trebui revizuite, sporind în mod semnificativ valoarea lor fiscală. Este necesar ca aceste plăți să fie emise ca impozit, elaborând capitolul corespunzător din Codul fiscal cu includerea acestuia în componența impozitelor regionale. În acest caz, natura țintă a utilizării acestor plăți poate fi salvată prin separarea lor în special fondurile extrabugetarecare se vor specializa în implementarea măsurilor de protecție a mediului prin analogie cu fondurile extrabugetare de stat.

| Principalele domenii de îmbunătățire |

Reducerea suplimentară a ratelor impozite indirecteÎn primul rând, TVA, cu eliminarea multiplicității ratelor |

|

| Stabilirea în impozite locale a unui nou impozit pe proprietate în schimb impozitele existente - terenuri, pe proprietatea întreprinderilor, asupra proprietății persoanelor |

||

| Extinderea puterilor guvernelor locale pentru a stabili elementele regimurilor federale speciale de impozitare |

||

| Extinderea puterilor organelor subiecților Federației Ruse și a autoguvernării locale asupra impozitelor federale, obiectul impozitării sau a cărui bază fiscală este cel mai dependentă de politica economică regională (MET, NDFL, UST) |

||

| Inventarierea și raționalizarea în continuare a diferitelor scutiri și scutiri de impozite, îmbunătățind direcționarea furnizării acestora |

||

| Scop: reducerea sarcinii fiscale asupra economiei țării, creșterea rolului de reglementare a impozitelor, extinderea treptată a autorităților fiscale ale entităților constituente ale Federației Ruse și a autonomiei locale, în același timp trecerea concurenței fiscale neloiale |

||

Fig. 2. Principalele direcții de îmbunătățire a sistemului de impozite și taxe

Răspunsuri la teste

T2 B3 ─ a

T3 B13 ─g, d

T4 B3 - c, g

T9 B3 ─ a, b, c

T10 B3 ─ a

Notă:

B - întrebare

Lista literaturii utilizate

1. Aleksandrov I.M. Impozite și impozite. M., 2008.

2. Aliyev B.Kh. Impozite și impozite. Ouch. alocația. M .: Finanțe și statistici, 2005.

3. Vyvarets A.P., Mayburov I.A. O abordare conceptuală a formării valorii, ținând cont de problemele de mediu // Societatea și Economia.-Nr.9-2005,

4. Kachur O. Impozite și impozite. Ouch. alocația. M .: Finanțe și statistici, 2007.

5. Conceptul de tranziție a Federației Ruse la dezvoltarea durabilă Rossiyskaya gazeta din data de 09.04.1996.

6. Kuzmin I.G. Impozite și impozite. Metoda. instrucțiuni. M .: Finanțe și statistici, 2007.

8. Mamrukova O.I. Impozite și impozite. Ouch. alocația. M .: Omega-L, 2007.

9. Milakov N.V. Impozite și impozite. M .: Infra-M, 2007.

10. Impozite și taxe / Ed. DG Afinele. - M .: MCFER, 2006.

11. Impozite și taxe / Ed. MV Romanovsky, OV Vrublevskaya. - M .: Peter, 2009.

12. Codul Fiscal al Federației Ruse. Părțile unu și doi. M., 2010.

13. Panskov V.G. Impozite și taxe sistemul fiscal Federația rusă. M .: Finanțe și statistici, 2005.

14. Tarasova V.F. Impozite și impozite. Ouch. alocația. M .: Finanțe și statistici, 2007.

15. Chernik D.G., L.P. Pavlova, A.Z. Dadashev et al. Impozite și impozite. M .: Infra-M, 2003.