Raportare simplificată. Sistem simplificat de impozitare - termenele limită pentru depunerea rapoartelor

Legea nu scutește contribuabilii singuri de la prezentarea de rapoarte suplimentare către Fondul de Pensii sau Fondul de Asigurări Sociale.

Pe această bază, trebuie să stabiliți ce termene pentru depunerea rapoartelor privind sistemul simplificat de impozitare și care sunt situațiile financiare contabile.

Repere

Organizațiile care au ales sistemul simplificat de impozitare încetează să plătească simultan mai multe taxe suplimentare ().

Una dintre principalele concesii este scutirea de plata TVA, cu excepția cazurilor de import de produse străine pe teritoriul vamal al țării.

Cu toate acestea, persoanele juridice care folosesc munca angajaților angajați trebuie să plătească impozitul pe venitul personal, pentru că îndeplinesc funcția de agenți fiscali în raport cu cetățenii.

Dacă vorbim despre SP, aceștia sunt scutiți de plata impozitului pe venit, cu condiția ca profitul obținut să se refere exclusiv la activitățile comerciale.

Obligația de a plăti primele de asigurare fixe rămâne pentru contribuabili pe o bază generală. Principalul act normativ care reglementează această problemă este.

Obligațiile fiscale suplimentare includ:

- Taxa pe apă și teren.

- Colectarea de publicitate.

Suma impozitului este calculată de contribuabil pe baza rezultatelor anului calendaristic precedent.

Perioada de raportare este determinată în conformitate cu reglementările. Mărimea ratelor de impozitare existente pentru USN este fixată.

Legiuitorul a oferit contribuabililor două modalități de calculare a valorii impozitului:

Pentru a face calcule specifice trebuie să fie ghidate. Plata în avans se efectuează trimestrial, dar nu mai târziu de data de 25 a lunii respective.

Declarațiile fiscale se depun în termenele stabilite. Trecerea de la un sistem fiscal la altul are loc în modul prevăzut de lege.

Motivul tranziției este o notificare scrisă ().

Pentru a depune un document desemnat, contribuabilul trebuie să solicite FTS la locul de înregistrare (locație). Data limită pentru depunerea unui anunț este 31 decembrie.

Pentru organizațiile nou create, legiuitorul a stabilit un termen de 30 de zile pentru trecerea la sistemul simplificat de impozitare.

Numărătoarea inversă începe din momentul în care entitatea comercială este înregistrată pentru contabilitatea de stat. Formularul de notificare este aprobat după caz.

În acest caz, partea interesată trebuie să justifice posibilitatea utilizării sistemului simplificat de impozitare și să indice cota de impozitare în conformitate cu care va fi plătită singura taxă.

Solicitantul este considerat automat transferat în sistemul simplificat de impozitare dacă autoritatea fiscală nu a avut niciun comentariu. Cu toate acestea, este important să reamintim că nu toate întreprinderile pot utiliza sistemul simplificat de impozitare.

Este aprobată o listă exhaustivă a organizațiilor care sunt interzise prin lege de la trecerea la sistemul fiscal simplificat.

Restricțiile suplimentare includ următoarele:

Cine raportează?

Obligația de a prezenta rapoarte fiscale se aplică tuturor entităților comerciale.

inclusiv cei care au trecut la USN.

Cu alte cuvinte, declarațiile fiscale sunt transmise de toate organizațiile și antreprenorii individuali.

Forme posibile ale situațiilor financiare

Formele și compoziția existentă a conturilor anuale sunt fixe.

![]()

Principalele cerințe pe care legiuitorul le pune la dispoziție. raportare:

- Datele afișate trebuie să fie fiabile.

- Raportarea trebuie să includă informații despre toate departamentele organizației.

- Indicatorii financiari trebuie să fie complete și clare.

- Informațiile trebuie afișate secvențial.

Motive juridice

Tranziția la sistemul simplificat de impozitare, acumularea și plata impozitului unic, precum și procedura de depunere a documentelor de raportare sunt reglementate de prevederile legislației fiscale.

Forma de notificare a trecerii la sistemul simplificat de impozitare este aprobată prin ordinul Serviciului Federației Federale. Formularul este dezvoltat.

Fie că situațiile financiare la USN în 2017

Antreprenorii individuali sunt scutiți de livrarea situațiilor financiare. Documentul principal de stabilire a operațiunilor comerciale ale antreprenorului individual este o carte cu venituri și cheltuieli ().

O poziție juridică similară a fost exprimată de Ministerul Finanțelor ().

În ceea ce privește organizațiile, conform explicațiilor serviciului fiscal, aceștia sunt obligați să prezinte rapoarte contabile ().

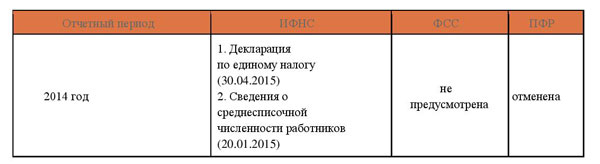

Conform rezultatelor perioadelor de raportare

Trimestrial, contribuabilii trebuie să furnizeze Fondului de pensii și Fondului de asigurări sociale al Federației Ruse documentația de raportare cu privire la contribuțiile plătite.

De asemenea, există obligația de a prezenta rapoarte trimestriale. În plus, contribuabilul trebuie să trimită trimestrial.

Conform rezultatelor perioadei fiscale (an)

După cum sa menționat deja, conform rezultatelor anului calendaristic, contribuabilii singuri trebuie să depună declarația fiscală. Organizațiile pot, simultan cu raportarea fiscală, să furnizeze o carte cu venituri și cheltuieli.

În cazul în care contribuabilii au angajat lucrători, atunci apare obligația de a depune declarația (Art.346.11 din Codul Fiscal al Federației Ruse). În ceea ce privește numărul de lucrători, rapoartele sunt transmise o dată pe an.

În cazul în care contribuabilul a efectuat operațiuni care fac obiectul TVA, atunci trebuie să depuneți și declarația fiscală corespunzătoare. Aceasta include și raportarea anuală a impozitului funciar.

În plus, nu uitați de prezentarea documentației de raportare către Rosstat. În acest caz, legiuitorul obliga contribuabilii să furnizeze un bilanț și o declarație de venituri și cheltuieli.

Sa aprobat forma documentelor relevante.

Dacă organizațiile au vehicule în bilanțul lor, trebuie să depună o declarație privind impozitul pe transport în fiecare an. Raportarea este transmisă înainte de 1 februarie.

Când să depuneți rapoarte (termenele limită)

Declarațiile fiscale se depun după cum urmează:

În ceea ce privește furnizarea documentației de raportare zero, a stabilit un interval de timp similar.

În cazul pierderii dreptului de utilizare a STS, contribuabilul trebuie să raporteze autorității fiscale înainte de data de 25 a lunii, care urmează ultimei perioade fiscale.

Alte declarații se depun în următorul interval de timp:

Obligația de a prezenta rapoarte către fondul de pensii apare din partea contribuabililor care utilizează munca angajaților angajați.

În cazul în care antreprenorul individual nu a încheiat o relație de muncă cu persoane fizice, atunci nu are nevoie să prezinte rapoarte trimestriale către Fondul de pensii al Federației Ruse.

Dacă întreprinderea nu are angajați angajați din personalul său, atunci ar trebui să depună doar documentația de raportare zero sub forma RSV-1. Întrebarea este aceeași cu depunerea STS pentru trimestrul I în FSS.

În ceea ce privește raportarea cu privire la numărul de personal de lucru, acesta este prezentat de contribuabili în conformitate cu.

Trebuie să fie cusută, numerotată și să afișeze numai acele operații pe care organizația le efectuează.

Procedura de completare a acestui document a fost aprobată prin ordinul Ministerului Finanțelor din data de 10.22.2012 N 135n. Declarația 2-NDFL este predată în prezența angajaților angajați.

Tabel: raportul zero pentru persoanele juridice în sistemul simplificat de impozitare

Tabel: Indicele IP zero privind sistemul simplificat de impozitare

Antreprenorii trebuie să înainteze rapoarte privind impozitul pe teren înainte de 1 februarie. Documentele de raportare privind impozitul pe apă sunt trimise trimestrial cel târziu la data de 20 ().

Raportare zero

Declanșarea de impozit zero este închiriată pe o bază generală. Plătitorii unici trebuie să depună documente contabile, indiferent dacă au venit sau nu.

Documentul este emis pe suport de hârtie sau în format electronic. Este permisă utilizarea programelor speciale.

Video: USN - de ce păstrați documentele PI sau LLC

Documentația de raportare este transmisă o dată pe an. Nerespectarea cerințelor pentru prezentarea la timp a declarației poate fi un motiv pentru a aduce declarantului la răspundere.

Raportarea se face la locul înregistrării declarantului. În cazul în care contribuabilul nu a avut venit, atunci liniuțele sunt plasate în câmpurile corespunzătoare.

Cu toate acestea, în cazul în care contribuabilul unic utilizează o rată de impozitare de 15%, acesta poate afișa cheltuielile efectuate în declarația fiscală, care sunt transferate ca pierderi pentru anul următor.

Întrebări frecvente

- Organizațiile non-profit ar trebui să raporteze;

- Cum se raportează printr-o diviziune separată?

- Caracteristici atunci când folosiți o rată de impozitare de 6%.

Cum să fii o organizație non-profit (NPO)

Organizațiile necomerciale ar trebui să prezinte următoarele rapoarte:

- Bilanț.

- Declarația rezultatelor financiare.

- Situația modificărilor capitalurilor proprii.

- Declarație financiară.

- Raport privind utilizarea intenționată a fondurilor.

Dacă un ONP desfășoară activități, atunci trebuie să prezentați în plus:

- Raport privind mișcarea banilor.

- Explicarea bilanțului.

În ceea ce privește raportarea fiscală, aceasta este prezentată de această categorie de contribuabili în mod general (a se vedea subtitlul "Când se depun rapoarte ...").

Formularele documentației de raportare statistică aprobate.

Raportarea unei diviziuni separate

Declarația se depune la locul organizației-mamă, chiar dacă unitatea structurală se află într-un alt loc. În timp ce certificatul 2-NDFL a funcționat la locul unității teritoriale.

Dacă o sucursală separată nu are un cont de decontare, atunci plata contribuțiilor și, prin urmare, depunerea rapoartelor se efectuează la locația persoanei juridice.

Nuanțe în veniturile USN

Ultimul lucru pe care trebuie să-l acordați este obligația stabilită organizațiilor pentru livrarea situațiilor financiare, așa cum am menționat deja mai sus (a se vedea subtitlul "Dacă situațiile financiare sunt închiriate ...").

Aici, legiuitorul a împărțit responsabilitatea între întreprinderi și antreprenori, eliberând antreprenorii de o astfel de datorie.

Încheierea revizuirii legislației este necesară pentru evidențierea principalelor puncte legate de prezentarea documentației de raportare în cadrul sistemului simplificat de impozitare.

Declarațiile fiscale sunt obligate să treacă toți contribuabilii unici.Întrucât numai organizațiile sunt obligate să prezinte rapoarte contabile.

În ceea ce privește termenele de livrare a situațiilor financiare și fiscale, acest lucru este descris mai detaliat în partea a doua a articolului.

Sistemul simplificat de impozitare (denumit în continuare "sistemul simplificat de impozitare") "sistem de plăți simplificat" este cel mai comun sistem de impozitare din Rusia, este reglementat de cap. 26.2 din Codul fiscal al Rusiei (denumit în continuare Codul Fiscal al Federației Ruse). O companie cu răspundere limitată sau cât de familiară o companie pare a fi una "simplificată" este cea mai comună formă de afaceri mici din Rusia. În consecință, ceea ce nu necesită dovada este că o întreprindere mică utilizează forma juridică a unui SRL care utilizează cel mai adesea un "sistem de plăți simplificat".

Fiți atenți! link-ul.

Nu toate organizațiile din Codul Fiscal al Federației Ruse pot utiliza sistemul simplificat de impozitare. Articolul 346.12 al clauzei 3 prezintă o întreagă listă de organizații care nu pot aplica acest regim fiscal. Restricții direct legate de tipul de activitate al organizației: bănci și organizații de microfinanțare; asigurătorii; notari; fondurile nestatale de pensii și de investiții; participanți la piața valorilor mobiliare profesionale; case de amanet; organizațiile implicate în producția de bunuri accizabile, precum și extracția și vânzarea de minerale, precum și organizarea și organizarea jocurilor de noroc; instituțiile de stat și buget; organizațiile străine; agenții private de ocupare a forței

Există, de asemenea, restricții care nu depind de tipul de activitate:

- organizații cu sucursale;

- pentru anul, veniturile nu ar trebui să depășească 150 de milioane de ruble.

- numărul mediu de salariați nu depășește 100 de persoane;

- valoarea reziduală a activelor fixe, în contabilitate nu depășește 150 de milioane de ruble.

În cazul în care SRL nu aparține acestor tipuri de activități și respectă restricțiile privind venitul, angajații, sucursalele și valoarea mijloacelor fixe, atunci poate trece la un sistem simplificat de impozitare.

Pentru a trece la sistemul simplificat de impozitare, este necesar să prezentați o notificare privind transferul către autoritatea fiscală (în locul organizației) în perioada 1 octombrie - 31 decembrie, iar veniturile organizației pentru 9 luni nu trebuie să depășească 112,5 milioane de ruble. (organizație nou creată în termen de 30 de zile calendaristice de la data înregistrării). Astfel, puteți aplica sistemul simplificat de impozitare de la începutul noului an calendaristic.

Este important să rețineți!USN poate fi utilizat și cu alte regimuri fiscale. Dacă veniturile pentru anul au depășit 150 de milioane de ruble, atunci organizația dvs. este lipsită de dreptul de a utiliza STS. Pentru a trece la un alt regim fiscal de la începutul unui nou an calendaristic, trebuie să informați autoritatea fiscală înainte de 15 ianuarie.

Taxele care înlocuiesc sistemul simplificat de impozitare:

- Impozitul pe venitul corporativ;

- Impozit pe proprietate corporativa;

- Taxa pe valoarea adăugată.

În paragraful 2 al art. 346.11 din Codul fiscal al Federației Ruse sunt descrise în detaliu în acest caz. Taxele rămase (teren, transport, asigurări etc.) dacă acestea se referă la compania dvs. locală, atunci ele sunt plătite în ordinea existentă, fără excepții introduse aici.

Prin sistemul fiscal simplificat, obiectul impozitării poate fi venitul sau venitul redus cu valoarea cheltuielilor. Alegerea în acest caz se face de către CLL însuși și se poate schimba anual, pentru aceasta este necesar să se notifice autoritatea fiscală înainte de 31 decembrie.

Tabel - Caracteristici comparative

câștig | Venituri minus cheltuieli |

| rată 6% | rată 15% |

| Taxele pot fi reduse suma primelor de asigurare, cheltuielile pentru plata prestațiilor pentru invaliditate temporară plătite de societate și plățile (contribuțiile) în baza contractelor de asigurare personală voluntară, dar nu mai mult de 50% din valoarea impozitului | nu |

| Procedura de determinare a veniturilor este prezentată la articolul 346.15 din Codul Fiscal |

|

| Costurile nu sunt luate în considerare. | Procedura de determinare a costurilor este prezentată la articolul 346.16 din Codul fiscal |

| Recunoașterea veniturilor și cheltuielilor - metoda numerarului (346.17 din Codul Fiscal) |

|

| nu | Taxa minimă1% din venituri (în următoarele perioade fiscale, va fi posibil să se elimine diferența dintre impozitul minim și pierderea acumulată, clauza detaliilor 6 din articolul 346.18 din Codul fiscal Fiscal) |

| Perioada fiscală - an |

|

| Perioadele de raportare: trimestru, semestru, 9 luni ( Este important să rețineți! Raportarea este cumulativă) |

|

Astfel, care dintre modurile este mai bună decât nimeni nu poate să vă spună, este necesar să analizați exact activitatea dvs., să cântăriți toate nuanțele, puteți schimba acest mod anual.

Raportare LLC la cronologie USN și formulare

Primul trimestru este unul intens, deoarece rapoartele pentru anul trecut sunt restituite, lunile aprilie, iulie și octombrie sunt intense pe parcursul anului, deoarece este necesar să se prezinte rapoarte pentru trimestru. Practic, raportarea este în creștere, adică pentru primul trimestru, jumătate de an, 9 luni. De asemenea, este necesar să se precizeze că documentele pot fi depuse atât pe suport hârtie, cât și pe suport electronic, dar există anumite cerințe care trebuie luate în considerare.

Tabel - Termene și formulare de raportare

Unde să luați | Ce trebuie să treci | Formă / Blank | termene |

IFtS | Numărul lucrătorilor nu trebuie să depășească 100 de persoane. | Forma formularului KND 1110018 aprobată prin ordinul Serviciului Federației Federale a Federației Rusă nr. MM-3-25 / 174 în anul 2007. | |

| Ltd. cu vehiculele înregistrate plăti o taxă și să depună o declarație. Este important să rețineți! Din anul 2017, declarația are un nou formular (formularul este aprobat prin Ordinul Serviciului Federației Federale a Rusiei din 05.12.16 Nr. MMB-7-21 / [protejat prin e-mail]) și este necesar să se raporteze pentru noul formular pentru anul 2017 (pentru anul 2016 a fost raportat pe vechiul formular) | |||

| Ltd. cu terenuri pe balanța (care sunt recunoscute ca obiecte de impozitare) plata impozitului și să prezinte o declarație. Este important să rețineți! Din anul 2017, declarația are un nou formular (formularul este aprobat prin Ordinul Serviciului Federației Federației Federale a Rusiei din 10.05.2017 nr. MMP-7-21 / 347) și este necesar să se raporteze pentru noul formular pentru anul 2017 (pentru anul 2016, a fost raportat pe vechiul formular) |

|||

| Rapoartele contabile anuale ale LLC sunt trimise la Inspectoratul Federal al Serviciului Fiscal și la Rosstat. Întreprinderile mici au dreptul de a prezenta rapoarte într-o formă simplificată. | Bilanțul F1, raportul privind rezultatele financiare F2 și aplicațiile pentru acestea | ||

| În cadrul regimului fiscal simplificat, principalul tip de raportare al unui SRL este o declarație USN. | |||

FIU | Informații despre asigurați - acest formular de raportare este completat pentru toți angajații, în cazul în care numărul angajaților este mai mare de 25, atunci este prezentat în formă electronică. | Trimestrial, cel târziu în a 20-a zi a lunii următoare perioadei de raportare Q1 - 04/20 Anul jumătate - 20.07 9 luni - 10/20 Pe parcursul anului trecut - 20.01 |

|

| Este necesar să se confirme tipul de activitate, pe baza căreia va fi stabilită rata contribuțiilor pentru vătămări. | 1. Declarația de confirmare a tipului principal de activitate economică; 2. confirmarea de referință a tipului principal de activitate economică; 3. O copie a notei explicative la bilanțul pentru anul 2016 (întreprinderile mici nu le acordă) | ||

Declarație privind impozitul pe proprietate, impozitul pe profit, privind TVA - Nu renunta, deoarece în acest regim fiscal LLC-urile sunt scutite de plata acestor taxe, dar există excepții de la paragraful 2 al art. 346.11 Codul fiscal.

Este important să rețineți! Dacă ziua depunerii informațiilor se încadrează într-un weekend sau într-o zi nelucrătoare de sărbătoare, atunci conform regulii generale prevăzute la articolul 6 alineatul (6) din Codul Fiscal al Federației Ruse, perioada este amânată pentru următoarea zi lucrătoare.

Să ne amintim! Puteți să vă pregătiți și să trimiteți cu ușurință rapoarte privind sistemul simplificat de impozitare utilizând serviciul online "My Business" - contabilitatea pe internet a întreprinderilor mici. Serviciul generează automat rapoarte, verifică și le trimite în formă electronică. Nu veți avea nevoie să participați personal la biroul și fondurile fiscale, ceea ce, fără îndoială, va salva nu numai timpul, ci și nervii. Puteți beneficia de acces gratuit la acest serviciu chiar acumEste important să rețineți! Declarația privind sistemul simplificat de impozitare este transmisă o dată pe an, iar plățile în avans pe sistemul simplificat sunt plătite trimestrial (înainte de data de 25 a lunii următoare perioadei de raportare).

"Plătiți impozitele și trăiți pașnic" nu este doar o expresie comună, ci și o condiție necesară (dar nu întotdeauna suficientă) pentru o funcționare pe termen lung și fructuoasă a organizației. După adoptarea legilor relevante și introducerea unui regim fiscal simplificat, multe entități comerciale tind să lucreze la sistemul simplificat de impozitare (STS). Acest lucru se datorează faptului că raportarea în cadrul sistemului simplificat de impozitare este simplificată în mod semnificativ: reducerea taxelor, reducerea semnificativă a costurilor de pregătire și prelucrare a diferitelor rapoarte, economisirea timpului, reducerea riscului de sancționare impusă de autoritățile fiscale și, în cele din urmă, economisirea banilor și a nervilor.

Raportarea către USN pentru anul 2016 - Nou

Toți cei care utilizează sistemul simplificat de impozitare în 2017 sunt obligați să prezinte o declarație fiscală asupra USN pentru anul 2016. Descărcați formularul gratuit al acestui raport pe această pagină. Este important să știți cum să completați corect declarația. Inclusiv luând în considerare toate modificările recente din legislație. Articolul oferă, de asemenea, exemple de completare a declarației pentru obiectele "venituri" și "venituri minus cheltuieli"

Serviciul Fiscal Federal al Federației Ruse la ordinul № ММВ-7-3 / [protejat prin e-mail] din data de 26.02.2016 a fost aprobat un nou formular de declarație fiscală pentru impozitul plătit în legătură cu utilizarea sistemului simplificat de impunere, precum și procedura de completare a acestuia și formatul electronic al declarației

Ordinul a fost înregistrat la Ministerul Justiției al Federației Ruse în 25 martie 2016. Ordinul cu noul formular de declarație a fost publicat pe portalul oficial Protale de informații juridice la data de 31 martie 2016.

În conformitate cu formularul indicat în ordinea menționată mai sus, trebuie prezentat spre raportare în 2016.

Ordinul Serviciului Federației Federale nr. MMV-7-3 / [protejat prin e-mail] conține, de asemenea:

- descrierea tehnică a formatului de trimitere a declarației privind sistemul simplificat de impozitare (anexa nr. 2);

- procedura de introducere a datelor în raport (anexa nr. 3).

ATENȚIE: Acordăm o atenție deosebită faptului că această formă este utilizată atât pentru organizații, cât și pentru antreprenori individuali. Ca și în cazul obiectului "venit", și cu obiectul "veniturilor minus costurile".

Formularul de declarație ia în considerare posibilitatea aplicării pentru prima dată a ratei zero a impozitului pentru întreprinzătorii înregistrați, precum și posibilitatea reducerii taxei unice cu suma taxei comerciale.

Eliminat abrevierea "MP" (locul de imprimare).

În secțiunea 2.1.1 (calculul impozitului pe sistemul de impozit pe venit), câmpul pentru indicarea ratei de impozitare a fost lichidat cu numărul "6" și înmulțit - acum indicatorul este indicat de contribuabil și, separat pentru fiecare perioadă de raportare. Acest lucru se datorează dreptului subiecților din Federația Rusă de a reduce cotele de impozitare.

Secțiunea 2.1.2 pare să calculeze valoarea impozitului comercial, reducând impozitul pe venitul "USN". Acesta va fi luat în considerare nu în secțiunea 2.1.1 (în cazul în care se calculează impozitul, inclusiv reducerea contribuțiilor, plățile în caz de boală și plățile de asigurare personală voluntară), dar imediat în secțiunea 1.1, unde se indică valoarea impozitului (avans) care trebuie plătit (redus).

Plătitorii impozitului comercial, aplicând sistemul simplificat de impozitare cu obiectul impozitului "venit", trebuie să completeze secțiunile 2.1.1 și 2.1.2 ale declarației

Raportarea la USN pentru anul 2016

Sistemul simplificat de impozitare în 2016 este cel mai popular regim fiscal dintre întreprinderile mici și mijlocii. Diferă în simplitatea contabilității și a raportării. În cazul simplificării, se plătește un singur impozit, înlocuind plata impozitului pe proprietate, cu profit și TVA. USN prevede două tipuri de impozitare, dintre care unul trebuie să alegeți:

- USN "venit" la o rată de 6%

- USN "venituri minus cheltuieli" la o rată de 15%

Raportarea LLC la USN în 2015

Raportarea către autoritățile statistice

Organizațiile care aplică sistemul simplificat de impozitare, împreună cu restul, sunt obligate să raporteze autorităților statistice.

Cele mai multe dintre "simplificate" se referă la microîntreprinderi sau întreprinderi mici.

Organizațiile mici sunt organizații care au în același timp următoarele condiții

- numărul mediu de salariați pentru anul precedent nu depășește 100;

- veniturile (fără TVA) pentru anul precedent nu depășesc 400 de milioane de ruble.

Microîntreprinderile includ organizații care au:

- cota de participare a altor persoane juridice care nu sunt considerate subiecți de afaceri mici și mijlocii în capitalul social autorizat nu depășește 25%;

- numărul mediu de salariați pentru anul precedent nu depășește 15 persoane;

- valoarea veniturilor (fără TVA) pentru anul precedent nu depășește 60 de milioane de ruble.

Acordați atenție următoarelor aspecte:

După ce a primit o solicitare scrisă din partea organelor statistice teritoriale, entitatea economică este obligată să completeze și să le transmită informații statistice în termenele stabilite.

Conform rezultatelor din 2015, IE vor trebui să prezinte formularul №1-ИП organelor teritoriale ale Rosstat. Termen limită - nu mai târziu de 2 martie 2016.

Întreprinderile mici nu sunt scutite de rapoartele statistice și trimit trimestrial formularul nr. PM "Informații privind principalii indicatori ai activităților unei mici întreprinderi".

Acesta este completat cumulativ pentru perioada de la începutul anului și este transmis serviciului statistic până cel târziu în a 29-a zi a lunii următoare trimestrului raportat până la 29 ianuarie 2017 pentru 2016.

Microîntreprinderile trebuie să aibă forma MP (micro) "Informații privind principalii indicatori ai activității microîntreprinderii". Trebuie să raporteze toate microîntreprinderile, cu excepția celor care desfășoară activități agricole. Formularul #MP (micro) este anual. La sfârșitul anului 2016, acesta ar trebui prezentat organelor de statistică înainte de 5 februarie 2017.

Întreprinderile mici de comerț închiriază suplimentar formularul №PM-negocieri (aprobat prin ordinul Rosstat din data de 07.19.2011 №328) Întreprinzătorii individuali angajați în comerțul cu amănuntul prezintă formularul anual №1-ИП (comerț) (aprobat prin Ordinul Rosstat din 12.05.2010 №185).

Raportarea statistică anuală pentru USN pentru anul 2016 va trebui să includă bilanțul anual, situația rezultatelor financiare și anexele la acestea. Procedura de depunere a rapoartelor statistice se stabilește cel târziu la trei luni de la sfârșitul perioadei de raportare, până la 31 martie 2017 inclusiv.

Cartea de venituri și cheltuieli USN

Pentru a calcula toate taxele contribuabilii care utilizează sistemul simplificat de impozitare, sunt obligați să țină evidența veniturilor și cheltuielilor. Această contabilitate este păstrată în cartea de contabilitate a veniturilor și cheltuielilor organizațiilor și antreprenorilor individuali, procedura de completare care, precum și forma sa, a fost aprobată de Ministerul Finanțelor al Federației Ruse.

Cartea de contabilitate a veniturilor și cheltuielilor în USN trebuie să fie completat în mod regulat pe toată perioada de raportare. În ordinea cronologică, toate înregistrările sunt realizate din documente primare, care reflectă toate operațiunile economice produse. Completarea cărții poate fi efectuată atât pe suport hârtie, cât și în format electronic. Dacă documentul este păstrat pe hârtie, atunci ar trebui să citiți cu atenție regulile pentru completarea acestuia.

În cazul în care registrul contabil al veniturilor și al cheltuielilor în perioada de raportare a fost efectuat în formă electronică, după încheierea perioadei de raportare, acesta trebuie tipărit, numerotat și cusut. Ultima pagină a cărții trebuie să indice numărul paginilor conținute în ea. Acest număr de pagini este confirmat de semnătura conducătorului organizației (antreprenor individual) și sigilat de organizație (SP, dacă are un sigiliu).

Sistemul simplificat de impozitare - termenele de depunere a rapoartelor (cu excepția declarației STS) nu diferă de perioadele în care contribuabilii se bazează pe raportul ESSR. Singura diferență este în raportare. În definitiv, serviciile simplificate sunt scutite de plata anumitor impozite și, prin urmare, lista rapoartelor pe care sunt obligate să le furnizeze va fi mai scurtă decât cea a întreprinderilor și a întreprinzătorilor individuali (IP) care se află în sistemul general de impozitare. Adevărat, acest lucru nu este întotdeauna cazul. Dar mai intai lucrurile intai.

Termenele limită pentru transmiterea rapoartelor și plata impozitelor în cadrul sistemului simplificat de impozitare în 2018

În primul rând, aceasta este, bineînțeles, o declarație privind taxa plătită în USN. Este obligat să predea anual atât persoanele juridice, cât și întreprinzătorii individuali, dar în momente diferite. Pentru companii, acesta este 31 martie pentru antreprenorii individuali - 30 aprilie a anului următor anului de raportare. Plățile în avans pentru plata simplificată sunt plătite trimestrial, până în a 25-a zi a lunii următoare perioadei de facturare. Termenele pentru plata impozitului pe an pentru întreprinderi și întreprinzători individuali coincid cu termenele limită pentru depunerea declarației.

De asemenea, toate persoanele juridice, indiferent de sistemul fiscal, sunt obligate să țină conturile și să trimită anual rapoarte - bilanțul cu atașamente. În mod simplificat, de regulă, se utilizează întreprinderile mici pentru care este furnizată o listă abreviată de rapoarte: bilanțul (f. Nr. 1) și declarația de profit și pierdere (f. Indiferent de compoziție, termenele de depunere a rapoartelor pentru raportare într-un raport simplificat sunt aceleași - în termen de trei luni de la sfârșitul anului de raportare, adică până la data de 31 martie care urmează anului de raportare.

IMPORTANT! Vorbind despre termenele de depunere a rapoartelor, trebuie amintit că în cazul în care ultima zi a termenului este o zi nelucrătoare, ziua următoare termenului limită va fi următoarea zi lucrătoare (articolul 6.1 din Codul Fiscal al RF).

Termenele limită pentru livrarea altor rapoarte obligatorii la USN în 2018

Rapoartele fiscale obligatorii rămase pentru USN au legătură cu impozitarea plăților către persoane fizice. Acestea sunt diferite forme de impozitare a veniturilor personale și contribuții la fondurile extrabugetare. Apropo, pentru IP toate aceste rapoarte pot fi considerate conditional-obligatorii. În cazul în care un antreprenor nu angajează angajați și nu încheie contracte de drept civil cu persoane fizice, acesta nu poate prezenta rapoartele privind impozitul pe venitul personal și contribuțiile de asigurări enumerate mai jos.

Când să trimiteți rapoarte la USN?

- Formularele 6-NDFL și 2-NDFL sunt închiriate de companii și antreprenori individuali care efectuează plăți către persoane fizice. Dar nu întotdeauna, ci numai în cazurile în care plătitorul trebuie să îndeplinească funcțiile unui agent fiscal în conformitate cu legea, adică să rețină și să transfere la buget impozitul pe venitul personal din plățile efectuate. Formularul 6-NDFL - pe parcursul anului, este trimestrial în ultima zi a lunii care urmează după trimestrul de raportare, pentru că anul este furnizat până la 1 aprilie. În același timp - până la 1 aprilie - este necesar să se depună la FTS și formularul 2-NDFL (este închiriat o dată pe an).

- Termenele de depunere a decontării contribuțiilor la Fondul de Asigurări Sociale sub formă de 4-FSS depind de faptul că acestea sunt furnizate în formă electronică sau pe hârtie. Dreptul de a furniza un formular pe suport de hârtie are angajatori ai căror angajați nu depășesc 25 de persoane. În format tipărit, 4-FSS este furnizat în cursul anului trimestrial, până în a 20-a zi a lunii următoare perioadei de raportare, iar pentru anul - până la data de 20 ianuarie. Versiunea electronică a acestui raport trebuie depusă până în a 25-a zi a lunii următoare perioadei de decontare și respectiv până la 25 ianuarie.

- În prezent, toate plățile către fonduri extrabugetare (cu excepția contribuțiilor de asigurări pentru accidente) sunt administrate de autoritățile fiscale și se prezintă un singur raport pentru acestea - calculul primelor de asigurare. Termenele limită pentru depunerea unui raport privind USN sunt înaintea celei de-a 30-a zile a lunii următoare sfârșitului trimestrului raportat și înainte de 30 ianuarie - pentru anul (în general stabilit).

- Alte două rapoarte obligatorii pe care contribuabilii le supun sistemului simplificat de impozitare nu includ sumele de impozite calculate, ci informații despre angajații unei întreprinderi sau a unui antreprenor individual.

- Raportul SZV-M conține informații despre persoanele asigurate în sistemul de asigurări de pensie, cu care contribuabilul are contracte de muncă sau de drept civil. Este oferit Fondului de pensii lunar, până în a 15-a zi a lunii următoare.

Și un alt raport de fond - informații despre numărul mediu furnizat anual autorităților fiscale, până la data de 20 ianuarie a anului viitor.

Rapoartele simplificate "opționale" furnizate în cazuri individuale - când trebuie trimise aceste rapoarte

Luați în considerare acele rapoarte care nu sunt necesare în cazul unui sistem simplificat de impozitare, iar obligația de a le prezenta este valabilă numai în anumite cazuri.

Informațiile privind impozitele de la care contribuabilul este scutit la trecerea la sistemul simplificat de impozitare sunt cuprinse în art. 346.11 (Codul Fiscal). Aici sunt enumerate și condițiile în care serviciile simplificate vor trebui să plătească în continuare aceste taxe:

- În general, comunitatea simplificată nu plătește impozitul pe venit. Cu toate acestea, dacă o astfel de organizație primește venituri sub formă de dividende sau pe operațiuni cu titluri de creanță, atunci este necesar să plătească impozitul pe venit pentru aceste venituri și, prin urmare, să depună o declarație corespunzătoare. Termenul limită de depunere a declarației privind impozitul pe profit este până la data de 28 a lunii următoare sfârșitului trimestrului raportat (calcule pentru plățile în avans) și până la data de 28 martie - pentru anul respectiv.

- Simpliștii sunt, de asemenea, scutiți de plata TVA. Dar dacă TVA apare atunci când mărfurile sunt importate pe teritoriul vamal al Federației Ruse, atunci cei care utilizează sistemul simplificat de impozitare sunt obligați să-l plătească. În acest caz, trebuie să furnizați o declarație fiscală pentru TVA. Pentru simplificare, termenele de raportare pentru TVA în perioada 2017-2018 sunt înainte de data de 25 a lunii după încheierea trimestrului de raportare.

- USN prevede scutirea de impozitul pe proprietate. Dar există o excepție. În cazul în care organizația deține proprietăți imobiliare, pentru care baza fiscală este definită ca valoare cadastrală, obligația de a plăti acest impozit apare. Prin urmare, va fi necesar să se depună o declarație privind impozitul pe proprietate. Termenele limită pentru depunerea acesteia sunt înainte de data de 30 a lunii la sfârșitul trimestrului raportat (calcule pentru plățile în avans) și până la data de 30 martie - pentru anul respectiv.

- Antreprenorii din USN nu plătesc impozitul pe venitul personal. Dar dacă un antreprenor individual primește venit sub formă de dividende, câștiguri, premii, dobânzi la depozite sau obligațiuni, el este obligat să plătească această taxă la USN, ceea ce înseamnă că este obligat să depună o declarație privind impozitul pe venit până la data de 30 aprilie a anului următor anului de raportare.

Există, de asemenea, taxe pe care atât simplificatorii, cât și contribuabilii de la DOS plătesc numai dacă au o bază fiscală.

Impozitul pe teren se plătește de către persoanele juridice și antreprenorii individuali care dețin terenuri. Declarația se depune până la data de 1 februarie a anului următor anului de raportare.

Declarația privind impozitul pe transport este furnizată numai de persoanele juridice care dețin vehicule. Termenul limită pentru acest raport este același ca și pentru impozitul pe teren - până la 1 februarie a anului care urmează anului de raportare.

Când să trimiteți rapoarte despre un sistem simplificat nu este o întrebare individuală. Pentru militari simplificați, se adaugă doar o declarație specială, iar numărul rapoartelor privind alte impozite se reduce datorită faptului că serviciile simplificate sunt scutite de obligația de a plăti anumite impozite (impozitul pe venit, proprietate, TVA, impozitul pe venitul personal). Cu toate acestea, în anumite condiții, aceștia pot fi obligați să plătească aceste impozite, caz în care rapoartele sunt prezentate în conformitate cu legislația fiscală.