Scrisoare de compensare a valorii impozitului. Compensarea NDFL împotriva plăților viitoare este interzisă

Soluționarea plății excedentare a impozitului pe venitul personal pentru viitoarele plăți a fost permisă pentru prima dată în 2017. Acum puteți compensa și în detrimentul altor impozite și în datoria de impozit pe venitul personal.

Contribuabilii au plătit în plus plata impozitului pe venitul personal permisă pentru a compensa datoria sau plățile viitoare pe alte impozite. Această mult-așteptată concluzie a fost atinsă de Serviciul Federal Federal al Rusiei (scrisoarea din 6 februarie 2017 nr. DG-4-8 / 2085). În acest articol vă vom arăta cum să folosiți noi oportunități în beneficiul companiei și să nu cădeți într-o capcană periculoasă.

Plata excedentară a impozitului pe venitul persoanelor fizice în 2017: opțiuni

Luați în considerare posibilitățile deschise companiilor. Spuneți separat despre fiecare dintre opțiunile pentru compensarea plății excedentare a impozitului pe venitul personal:

Cum se plătește în plus plata impozitului pe venit?

Suma excesivă apare atunci când societatea transferă în mod greșit plățile către detaliile privind impozitul pe venit. Oficialii fiscali nu consideră că această sumă este impozabilă. Dar acum a permis să citească impotriva altor impozite. Și nu contează de ce a apărut la companie:

- au transferat la buget mai mult decât au reținut;

- a supraestimat în mod greșit salariul și impozitul angajatului, apoi a recalculat impozitul pe venitul personal în jos.

Plata excedentară a impozitului pe venit pentru plățile viitoare pentru alte impozite

Plata excedentară a impozitului pe venitul personal poate fi acum creditată pentru plăți viitoare pe alte impozite. Dar numai dacă sunt federale, de exemplu:

- impozitul pe venit.

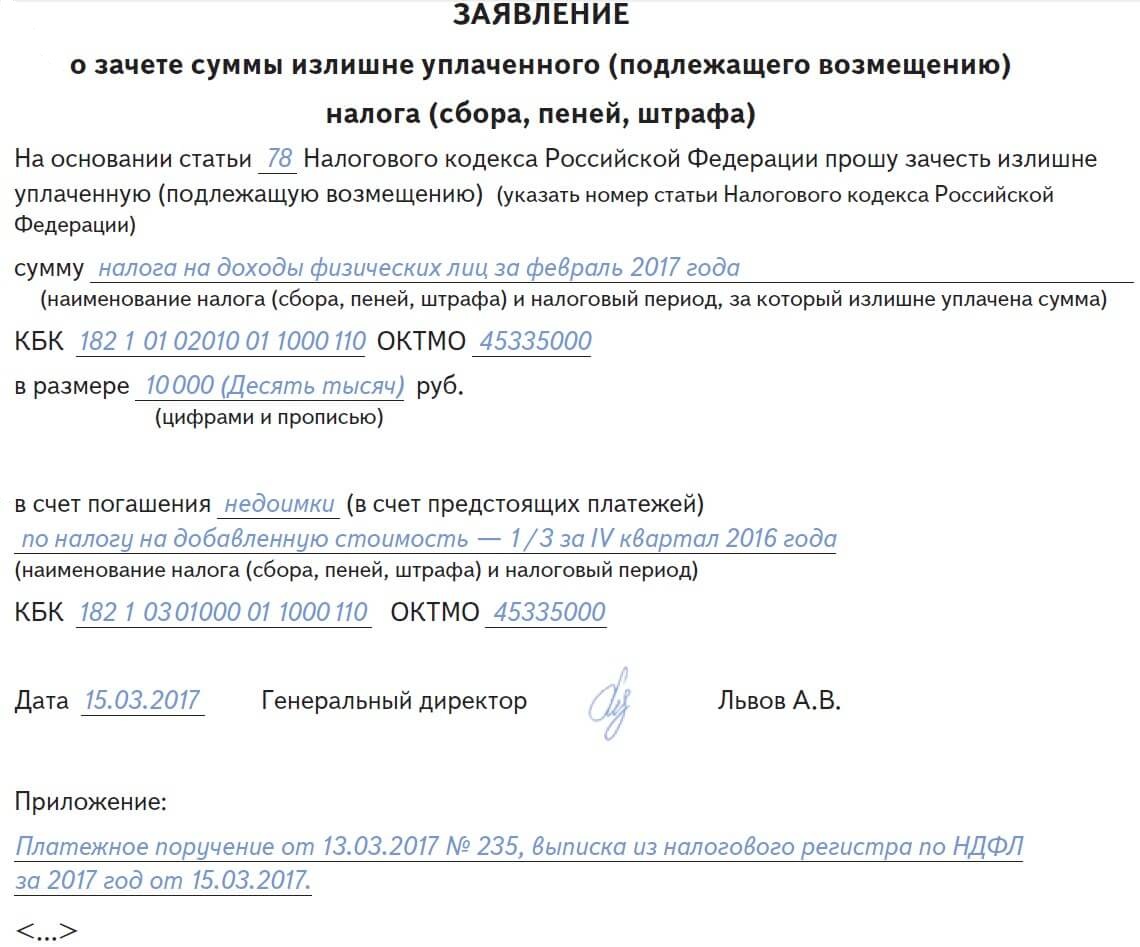

Acest lucru este explicit menționat în scrisoarea Serviciului Federal Federal al Rusiei (6 februarie 2017 nr. DG-4-8 / 2085). Pentru compensare, este necesar să se emită o cerere în formularul din Anexa nr. 9 la Ordinul Serviciului Federației Federației Federale a Rusiei din 3 martie 2015 nr. MMB-7-8 / 90. Vedeți exemplul de mai jos și îl puteți descărca.

Pentru a confirma validitatea offsetului, atașați la cerere o copie a plății și un extras din registrul impozitului pe venit.

Plata excedentară a impozitului pe venitul personal pentru plățile viitoare pe impozitul pe venitul personal

Nu risipiți timp pentru a compensa sumele plătite în plus pentru impozitul pe venit pentru plățile viitoare pe această taxă. În primul rând, plata impozitului pe venitul personal pe cheltuiala societății este inacceptabilă. În al doilea rând, în explicații, autoritățile fiscale au păstrat tăcerea despre acest lucru.

Dacă ați transferat o sumă neplătită în contul de impozit pe venitul personal, nu deduceți plata excedentară de la următoarea plată pentru această taxă. În caz contrar, autoritățile fiscale vor percepe dobânzi pentru diferența și pot solicita o amendă. Acesta va fi de 20% din această diferență (articolul 123 din Codul Fiscal al Federației Ruse). Faceți o listă completă a impozitului pe venit personal, iar plată eronată poate fi returnată sau creditată cu datorii sau plăți viitoare cu alte impozite (scrisoarea Serviciului Federal Federal al Rusiei din 6 februarie 2017 nr. DG-4-8 / 2085). Puteți descărca formularul de cerere. Atașați copii ale plății eronate și un extras din registrul impozitului pe venit pentru anul 2017 în acesta.

Copii ale plăților și extrase din registrul de impozit pe venit personal trebuie anexate la cerere. Dacă trimiteți o cerere printr-un operator special, atașați aceste documente la aplicație sub formă de scanări. Documentele vor confirma faptul că societatea are o plată în plus.

Cum să returnați plățile excedentare a impozitului pe venit în anul 2017

Dacă nu vă convine nici una dintre opțiuni, o plată eronată poate fi returnată. Dar numai dacă nu aveți datorii pe alții taxe federale - TVA, impozitul pe venit (scrisoarea din 6 februarie 2017 nr. DG-4-8 / 2085).

Pentru a returna plata în plus, depuneți la cererea de inspecție o rambursare sub orice formă. Nu completați un formular aprobat pentru restituire. Autoritățile fiscale consideră că plata în detrimentul fondurilor proprii ale societății nu este o taxă pe venit personal. Exemplu de cerere și descărcare de mai jos.

I. Dubovik

Indiferent cât de clar și armonios funcționează echipa contabilă, nimeni nu este asigurat împotriva erorilor în calcule cu bugetul. Plata excedentară a impozitelor, precum și subvenția, apar din mai multe motive. Pentru un contabil, este important să nu căutăm vinovatul, ca să luăm măsurile necesare, astfel încât supracapacitatea să nu trebuiască să fie returnată în instanță. Ce trebuie să faci pentru asta?

Cum poate fi dezvăluită plata în plus?

Atunci când răspundeți la întrebarea adresată, este necesar să ne dăm seama: când poate apărea o situație, că bugetul se va dovedi a fi "trebuie" contribuabilului? Plata excedentară poate să apară ca urmare a depunerii unei declarații revizuite pentru perioadele fiscale anterioare, în cazul în care se plătește o sumă mai mică decât cea din declarația inițială ca urmare a unei erori tehnice (suma incorectă a ordinului de plată la transferarea taxei către buget) legea fiscală modificări retroactive. Toate situațiile posibile și nu lista. Este important să se identifice plățile excedentare.Prezența plății excedentare este detectată prin compararea sumelor de impozit plătibile pentru o anumită sumă perioadă fiscală, sumele aferente documentelor de plată aferente aceleiași perioade, ținând seama de informațiile privind calculele contribuabilului cu bugetele. În cazul descoperirii unor fapte care să ateste posibila excedentare a impozitului, la sugestia autorității fiscale sau a contribuabilului, se poate realiza o reconciliere comună a calculelor impozitelor, taxelor, penalităților și amenzilor.

Contribuabilul poate, de asemenea, să afle despre plățile excedentare în baza cameralei sau ieșirii audit fiscal. Autoritățile fiscale sunt obligate să notifice contribuabilului cu privire la fiecare faptă a plății excedentare a sumei și a sumei taxei excedentare care a devenit cunoscută în termen de 10 zile de la data descoperirii unui astfel de fapt (paragraful 3 al articolului 78 din Codul Fiscal al RF). Dar auditorii acordă mai multă atenție arieratelor, așadar este mai bine să identificăm singuri plățile excedentare. Ce acțiuni trebuie întreprinse ulterior?

Cum se poate utiliza plata în plus?

Acțiunile contribuabililor și ale autorităților fiscale în identificarea sumelor impozite plătite sau exacte sunt destinate Ch. 12 din Codul fiscal. Întrebările despre contribuabilii care plătesc de sine stătătoare sunt guvernate de art. 78 din Codul Fiscal al Federației Ruse. Există doar trei opțiuni pentru utilizarea taxelor plătite în plus.

În primul rând, se menționează opțiunea de compensare a plății restanțelor fiscale, a penalităților și a amenzilor, deoarece bugetul nu va returna o plată excedentară a unei taxe dacă există datorii ale altui. În ceea ce privește a doua și a treia opțiune, contribuabilul are dreptul de a alege. În orice caz, contabilul UA trebuie să fie bine familiarizat în toate situațiile posibile.

Formele de documente utilizate de autoritățile fiscale pentru implementarea compensării și rambursării impozitelor, taxelor, penalităților și amenzilor plătite în plus, aprobate prin Ordinul Serviciului Federației Federale a Federației Ruse din 03.03.2015 Nr. ММВ-7-8 / 90 @.

Cum se creditează suma excedentară?

Compensațiile impozitelor și taxelor federale plătite în plus, impozitele regionale și locale se efectuează asupra tipurilor de impozite și taxe pertinente, precum și asupra sancțiunilor care le revin (paragraful 2, paragraful 1, articolul 78 din Codul Fiscal al Federației Ruse). Cu alte cuvinte, creditul se face pe impozite de un nivel de administrare. Astfel, o plată excedentară a unei taxe federale (de exemplu, impozitul pe venit) este calculată pentru rambursarea unei arierate la un alt impozit federal (de exemplu, TVA) sau a unei plăți excedentare taxa regională (de exemplu, impozitul pe proprietate) pot fi creditate în rambursarea subpaymentului printr-o altă taxă regională (de exemplu, taxa de transport). În ceea ce privește impozitele locale, este vorba despre un impozit pe teren și o taxă comercială, plătitorul fiind adesea organizații comerciale. Prin urmare, plățile suplimentare ale UA taxa pe teren pot fi creditate, cu excepția cazului în plata de plăți viitoare pe această taxă. Impozitarea la niveluri diferite (federale și regionale sau locale) nu este permisă de norma menționată mai sus.

În mod separat, trebuie să spuneți despre impozitul pe venitul personal. Aceasta este o taxă federală pentru angajații instituției - persoane fiziceîn timp ce instituția însăși acționează în calitate de agent fiscal. Prin urmare, să se deducă plățile excedentare a impozitului pe venit sau TVA datorită plății subvenției pentru impozitul pe venitul personal autoritatea fiscală nu va fi (Scrisoarea Ministerului de Finanțe al Federației Ruse din 19 februarie 2010 Nr. 03-02-07 / 1-69).

Contabilul nu are nevoie să depună o cerere de compensare a plății excedentare pentru o singură taxă împotriva contestației asupra alteia, deoarece autoritatea fiscală va compensa creditul în baza prevederilor paragrafului 5 al art. 78 din Codul Fiscal al Federației Ruse. În alt mod, trebuie să acționați într-o situație în care suma plății excedentare este trimisă pentru a rambursa arieratele de penalități și amenzi. Contribuabilul pentru această necesitate de a depune o declarație scrisă sau o declarație trimisă în formă electronică. În termen de 10 zile de la data primirii respectivei cereri, autoritățile fiscale decid cu privire la compensarea cuantumului taxei excedentare pentru a plăti restanțele amenzilor și amenzilor (paragraful 3, paragraful 5, articolul 78 din RF Tax Code).

Restanțele la plata impozitelor, amenzilor și penalităților sunt considerate plătite de la data deciziei autorității fiscale de a compensa sumele plătite în exces (clauza 4, paragraful 3, articolul 45 din Codul Fiscal al RF).

Dacă nu există restanțe în alte impozite și nu există restanțe în penalități sau amenzi, contribuabilul poate trimite o plată excedentară către plăți viitoare la aceleași taxe sau impozite (articolul 4 al articolului 78 din Codul Fiscal al RF). Această compensare este efectuată de autoritatea fiscală pe baza cererii contribuabilului, care poate fi supusă inspecției în formă electronică. Termenul limită pentru compensarea plății excedentare pentru plățile viitoare este de 10 zile lucrătoare de la data primirii cererii sau de la data semnării actului de reconciliere a impozitelor plătite de acesta, în cazul în care a fost efectuată o astfel de reconciliere comună.

În același timp, actul de reconciliere cu autoritatea fiscală a localităților cu bugetul, în care este stabilită cuantumul plății excedentare, în afară de alte documente, nu este o dovadă necondiționată a plății excedentare, iar data pregătirii nu este considerată un punct de plecare pentru stabilirea statutului de limitări în instanță. Dacă, din scrisoarea de inspecție a contribuabilului, sa constatat existența unei plăți excedentare a amenzii și a amenzii, termenul de prescripție pentru a merge în instanță (trei ani) începe la această dată. După ce a lipsit acest termen, instanța poate refuza să plătească o sumă excedentară pentru decontarea altor obligații (Rezoluția CA din 28 septembrie 2015 nr. F05-12690 / 2015).

Este necesar să se adreseze instanței atunci când apare o dispută între contribuabil și autoritatea fiscală cu privire la compensarea impozitelor plătite în plus din cauza neînțelegerilor legate de suma plătită în plus. În cazul în care contribuabilul consideră că, ca urmare a unei decizii a autorității fiscale de a refuza compensarea sumelor plătite în avans la rambursarea arieratelor existente, drepturile sale au fost încălcate, are dreptul de a contesta decizia în instanță (§ 80 din Rezoluția Plenului Curții Supreme de Arbitraj a Federației Ruse din 30.07.2013 Nr. 57).

Cum se rambursează plățile în exces?

Rechemarea: contribuabilul rambursează suma taxei plătite în plus, dacă are arierate la alte impozite de tipul corespunzător sau arierate la penalitățile și amenzile corespunzătoare care trebuie recuperate, numai după ce a compensat cuantumul taxei excedentare pentru rambursarea arieratelor (datoriei) (paragraful 2) Clauza 6, articolul 78 din Codul Fiscal al Federației Ruse).

Condiția de rambursare a impozitului excedentar este respectarea procedurii reglementate de art. 78 din Codul Fiscal al Federației Ruse: suma taxei plătite în exces este rambursabilă la cererea contribuabilului în termen de o lună de la data la care autoritatea fiscală a primit o asemenea declarație (Scrisoarea Ministerului Finanțelor al RF din 07.10.2015 nr. 03-02-08 / 57177). În același timp, trimiterea cererii către autoritatea fiscală este un drept, și nu o obligație a contribuabilului, care poate refuza rambursarea taxei, folosind plata în exces într-un mod diferit (Scrisoarea Ministerului Finanțelor al RF din 11 decembrie 2014 nr. 03-07-11 / 63803). În plus față de cerere, trebuie să prezentați documente care indică o plată excedentară. Aceste documente includ declarațiile fiscale (calcule), documentele de plată care confirmă plata impozitului, explicațiile privind motivele plății excedentare, alte dovezi.

Cererea de restituire a sumei taxei excedentare poate fi depusă în termen de trei ani de la data plății sumei specificate (articolul 78 din articolul 78 din Codul Fiscal al Federației Ruse). Potrivit Curții Supreme, exprimată în definiția nr. 306-КГ15-6527 din 3 septembrie 2015, motivele pentru restituirea impozitului pe venit plătit depășesc data depunerii declarație fiscală pentru anul în cauză, dar nu mai târziu de termenul limită pentru prezentarea sa către autoritatea fiscală. Din acest punct de vedere, cei trei ani alocați pentru depunerea unei cereri de restituire a impozitelor ar trebui să fie luați în calcul.

Suma impozitului plătit în sine este rambursabilă în termen de o lună de la data la care autoritatea fiscală primește o cerere de la contribuabil (Secțiunea 6, articolul 78 din Codul Fiscal al Federației Ruse). În cazul în care plata taxei excesive este stabilită de autoritatea fiscală în cursul anului 2006 verificarea camerei, perioada de rambursare a impozitelor începe să fie calculată după expirarea termenului de expirare a verificării în afara biroului sau de la data finalizării auditului biroului, dacă acesta este finalizat înainte -08/57177).

Apropo, contribuabilul are dreptul de a solicita o sumă suplimentară sub formă de dobândă pentru întârzierea de către autoritatea fiscală de a restitui taxa plătită în plus. Acestea se plătesc contribuabilului pentru fiecare zi calendaristică de încălcare a perioadei de rambursare pe baza ratei de refinanțare a Băncii Centrale a Federației Ruse, care era valabil în zilele încălcării perioadei de rambursare (articolul 78 din Codul Fiscal al RF). La calcularea valorii dobânzii trebuie luată în considerare (Scrisoarea Ministerului de Finanțe al Federației Ruse din data de 10.29.2014 nr. 03-02-08 / 54846):

- la determinarea perioadei de întârziere - numărul efectiv de zile calendaristice de întârziere, luând în considerare ziua restituirii efective a impozitelor (primirea de fonduri în bancă);

- la stabilirea ratei dobânzii, rata de refinanțare a Băncii Centrale a Federației Ruse, care era valabilă în zilele încălcării perioadei de rambursare, împărțită la numărul de zile într-un an (365 sau 366).

Perioada lunară de rambursare a impozitelor nu este la fel de mare ca și cum pare, astfel încât contabilul să nu uite de sancțiunile care pot fi aplicate persoanelor care încearcă să plătească taxe.

Rambursarea plății excedentare pentru care impozitele sunt supuse normelor generale?

Dacă vorbim de taxe federale, atunci ar trebui să începem cu impozitul pe venit. În capitolul 25 din Codul Fiscal al Federației Ruse nu există norme speciale privind restituirea plății excedentare a acestei taxe, dar în același timp există reguli de referință la art. 78 din Codul Fiscal al Federației Ruse. În plus, nu este nevoie să se grăbească cu returnarea plății excedentare, deoarece plățile în avans se efectuează în cursul anului, care poate fi considerată plătită în plus pentru perioada fiscală.

În ceea ce privește TVA, dacă în funcție de rezultatele perioadei fiscale valoarea deducerile fiscale depășește cuantumul impozitului datorat la buget, suma taxei se rambursează contribuabilului în conformitate cu normele speciale stabilite prin art. 176 din Codul Fiscal al Federației Ruse. În cazul în care plata excedentară a TVA sa datorat faptului că plătitorul plătește în sine suma excedentară, rambursarea impozitului se face în conformitate cu prevederile art. 78 din Codul Fiscal al Federației Ruse (Decretul Serviciului Federal Antimonopol al Nord-Vest al Belarusului din 20.05.2013 Nr. A21-6518 / 2012).

Cum să returnați o plată în plus față de impozitul pe venitul personal într-o comandă specială?

Spre deosebire de impozitele de mai sus, se prevede o procedură specială pentru rambursarea impozitului pe venitul persoanelor: suprataxa fiscală suportată de contribuabil-angajat ca urmare a acțiunilor agent fiscal - angajatorul, avand in vedere prioritatea actiunii normelor speciale asupra generalului, se returneaza intr-un ordin special stabilit de art. 231 din Codul Fiscal al Federației Ruse (scrisoarea nr. SA-4-7 / 12690 @ a Serviciului Federației Federale a Federației Ruse din 17 iulie 2015).

Această procedură constă în faptul că contribuabilul returnează impozitul prin agentul fiscal, care returnează impozitul pe venit personal pe baza unei declarații scrise din partea persoanei cu care taxa a fost reținută în mod nejustificat. Agentul fiscal este obligat să informeze contribuabilul cu privire la fiecare faptă a reținerii fiscale excesive care i-a devenit cunoscută și a valorii impozitului reținut în mod nejustificat în termen de 10 zile de la data descoperirii unui astfel de fapt.

În termen de trei luni de la data primirii de către angajator a cererii salariatului, impozitul restante trebuie creditat în contul său bancar [articolul 231 alineatul (3) paragraful 1 al Codului Fiscal al Federației Ruse).

Agentul fiscal nu trebuie să aștepte ca autoritatea fiscală să restituie suma plătită pentru plata impozitului pe venit. Suma impozitului reținut îi este rambursată de agentul fiscal în detrimentul sumelor din această taxă care urmează a fi transferate sistem bugetar împotriva plăților viitoare privind impozitul pe venitul personal pentru toți angajații instituției.

În cazul în care această sumă nu este suficientă pentru a restitui o sumă de impozit pe venit, întârziată și transferată, agentul fiscal în termen de 10 zile de la data în care contribuabilul depune cererea corespunzătoare la autoritatea fiscală la locul de înregistrare pentru agentul fiscal. Procedura indicată se efectuează în conformitate cu standardele generale din art. 78 din Codul Fiscal al Federației Ruse.

Împreună cu cererea de rambursare a cuantumului impozitului pe venitul personal reținut și transferat în sistemul bugetar, agentul fiscal prezintă autorității fiscale un extras din registru contabilitatea fiscală pentru perioada fiscală și documente care confirmă reținerea excesivă și transferul valorii impozitului. Înainte de rambursarea din buget a impozitului pe venitul personal, agentul fiscal are dreptul să îl restituie pe cheltuiala proprie (Decretul Curții de Apel nr.9AП-46626/2014 din 19 noiembrie 2014).

Cum se raportează plățile excedentare?

În orice raportare fiscală există un loc pentru a indica datele, cât de mult este plătit la buget și cât de mult este plătit. Prin urmare, dacă un contabil este confundat în pregătirea unui ordin de plată, atunci este suficient ca acesta să reflecte acest lucru în sumele plătite. Diferența negativă dintre taxa acumulată și cea plătită arată doar plata excedentară, cu care trebuie să lucrați în ordinea descrisă mai sus. Situația este complicată atunci când este vorba de supraestimare baza fiscală sau calculul impozitelor, ceea ce a dus la o "finanțare" excesivă a bugetului. În acest caz, procedura de ajustare a datoriilor fiscale în declarațiile pentru fiecare taxă este individuală.

Impozitul pe profit. Cea mai frecvent întâlnită situație de supraestimare a bazei de impozitare sunt cheltuielile suportate care nu sunt înregistrate în reducerea veniturilor primite. În declarația privind impozitul pe venit, a cărei formă a fost aprobată prin Ordinul Federației Federale a Federației Ruse din 26 noiembrie 2014 nr. MMB-7-3 / 600 @, în apendicele 2 la fișa 02, care indică costurile asociate producției și vânzării cheltuieli neoperative, există un loc de informare cu privire la ajustarea bazei de impozitare pentru erorile identificate (distorsiuni) legate de perioadele fiscale anterioare, ceea ce a dus la depășirea impozitului. În plus, există mai multe linii pentru aceasta (400, 401, 402, 403), dacă există mai multe erori și aparțin mai multor perioade fiscale anterioare. Rețineți că în acest fel este posibil să se reflecte atât cheltuielile care nu au fost contabilizate anterior, cât și veniturile excesiv recunoscute, care sunt recunoscute drept cheltuieli curente. Ca atare, ajustarea plăților excedentare pentru perioadele anterioare ajustează baza fiscală a perioadei curente pe foaia 02, în principal calculul impozitului.

Procedura descrisă pentru ajustarea bazei fiscale într-o declarație "profitabilă" nu este altceva decât punerea în aplicare a regulii de la paragraful 3 p. 1 Art. 54 din Codul Fiscal al Federației Ruse, permițând perioadei de raportare actuale să corecteze erorile comise anterior (distorsiuni), ceea ce a dus la depășirea impozitului. Drept urmare, vechiul plată depășește taxa de astăzi. Același principiu este aplicat și în raportarea altor impozite.

TVA-ul. Declarația privind această taxă, a cărei formă a fost aprobată prin Ordinul Federației Federației Federale a Federației Ruse din 29.10.2014 Nr. ММВ-7-3 / 558 @, oferă numeroase domenii pentru indicarea diferitelor ajustări legate mai mult de emiterea și primirea unei facturi de corecție, și reducerea expedierii (volumul și costul bunurilor, lucrărilor, serviciilor). Un alt motiv de auto-ajustare a bazei de impozitare este utilizarea de prețuri non-piață pentru tranzacțiile controlate cu părțile afiliate, ceea ce conduce la o creștere a obligațiilor fiscale ale vânzătorului și, în consecință, la scăderea lor cu cumpărătorul. Cu toate acestea, acestea din urmă nu le pot repara în liniile 105-109 din sec. 3 declarații.

Plata excedentară a impozitului rezultat din utilizarea unei deduceri mai mici nu este rezultatul scăderii bazei de impozitare, ci o reducere a calculului impozitului datorat. Este inacceptabil să se aplice par. 3 p. 1 Art. 54 din Codul fiscal al Federației Ruse privind impozitarea ajustării prin aplicarea deducerilor fiscale (Determinarea Forțelor Armate ale Federației Ruse din data de 28 august 2014 Nr. 306-ES14-631). În cazul erorilor cu deduceri legate de perioadele anterioare, valoarea impozitului este recalculată pentru perioada în care s-au produs erori (articolul 54 din Codul Fiscal al Federației Ruse). În consecință, atunci când se plătește taxa prin neachitarea deducerilor (de exemplu, datorită documentelor primite cu întârziere), pur și simplu, trebuie să depună o declarație fiscală actualizată pentru perioada în care a fost aplicată o taxă excesivă datorită scăderii deducerilor fiscale.

PIT. La calcularea acestei taxe, instituțiile autonome acționează ca agenți fiscali care, începând din 2016, raportează asupra noilor formulare (2-NDFL și 6-NDFL), aprobate prin ordinul Serviciului Federal Federației Ruse din 30.10.2015 Nr. MMB-7-11 / 485 @ .2015 № MMV-7-11 / 450 @. În prima formă din ultima secțiune. V, care indică valoarea totală a venitului și a impozitului, există un câmp care să indice suma nerecuperabilă a impozitului pe venit care nu a fost returnată de agentul fiscal. În cel de-al doilea document de raportare, completat de totalul veniturilor obținute de angajați, există un loc pentru a indica impozitul pe venitul personal returnat de agentul fiscal conform regulilor art. 231 din Codul fiscal. Astfel, aceste forme de raportare se completează reciproc. De la primul, puteți afla cât s-au înregistrat plățile în plus față de un anumit contribuabil, iar din al doilea, dacă agentul fiscal a îndeplinit obligația de a restitui prea mult taxa reținută. Dat fiind faptul că formularele sunt pregătite într-un format diferit (2 - NDFL pentru fiecare angajat și 6 - NDFL ca întreg pentru angajații instituției), trebuie să fii pregătit să le aduci la un numitor comun în registrul fiscal al NDFL, care este dezvoltat independent.

"Eliminarea" plății excedentare a impozitelor nu este o procedură atât de simplă pe cât pare la prima vedere. Prin urmare, UA-ul contabil ar trebui să încerce să evite transferul de impozite inutil, dar dacă s-ar întâmpla încă, atunci nu ar trebui să vă panicati, dar trebuie doar să efectuați în mod consecvent toate acțiunile descrise în articol, iar apoi plata excedentară nu se va pierde și nu va rămâne în contul personal, beneficiu.

Scrisoare a Serviciului Federal Federal

№ГД-4-8 / 2085 @ din 06 februarie 2017

DESPRE CONDUIT

Serviciul Fiscal Federal, în legătură cu cererile primite de la autoritățile fiscale teritoriale cu privire la problema compensării (returnează) sumelor plătite în plus de impozit pe venitul personal (în continuare - NDFL) raportează următoarele.

În conformitate cu articolul 78 alineatele (1) și (2) Codul fiscal Federația Rusă (în continuare - codul) care compensează sumele impozitelor și taxelor federale plătite în plus, impozitele regionale și locale se efectuează pe tipurile de impozite și taxe pertinente, precum și pe penalitățile acumulate pe taxele și onorarii corespunzătoare.

Compensarea sau rambursarea taxei plătite în plus se efectuează de către autoritatea fiscală la locul de înregistrare al contribuabilului.

Articolul 78 al articolului 78 al Codului prevede că compensarea cuantumului taxei plătite în plus pentru rambursarea arieratelor la alte impozite, restanțe ale penalităților și (sau) amenzilor care trebuie plătite sau percepute în cazurile prevăzute de Cod este făcută independent de autoritățile fiscale.

Normele stabilite prin articolul 78 din Cod se aplică agenților fiscali, plătitorilor de redevențe și unui participant responsabil în grupul consolidat de contribuabili (articolul 78 din articolul 78 din Cod).

Astfel, compensarea valorii impozitului excedentar de tipul respectiv este posibilă pentru rambursarea impozitului pe venitul personal al agentului fiscal.

În ceea ce privește compensarea sumelor plătite în plus de impozitul pe venitul personal pentru plățile viitoare pe impozitul pe venit, FTS din Rusia raportează următoarele.

Conform paragrafului 1 al clauzei 3 a articolului 24 din Cod, agenții fiscali sunt obligați să calculeze în mod corect și prompt, să rețină din numerar plătite contribuabililor și să transfere taxe către sistemul bugetar al Federației Ruse la conturile corespunzătoare ale Trezoreriei Federale.

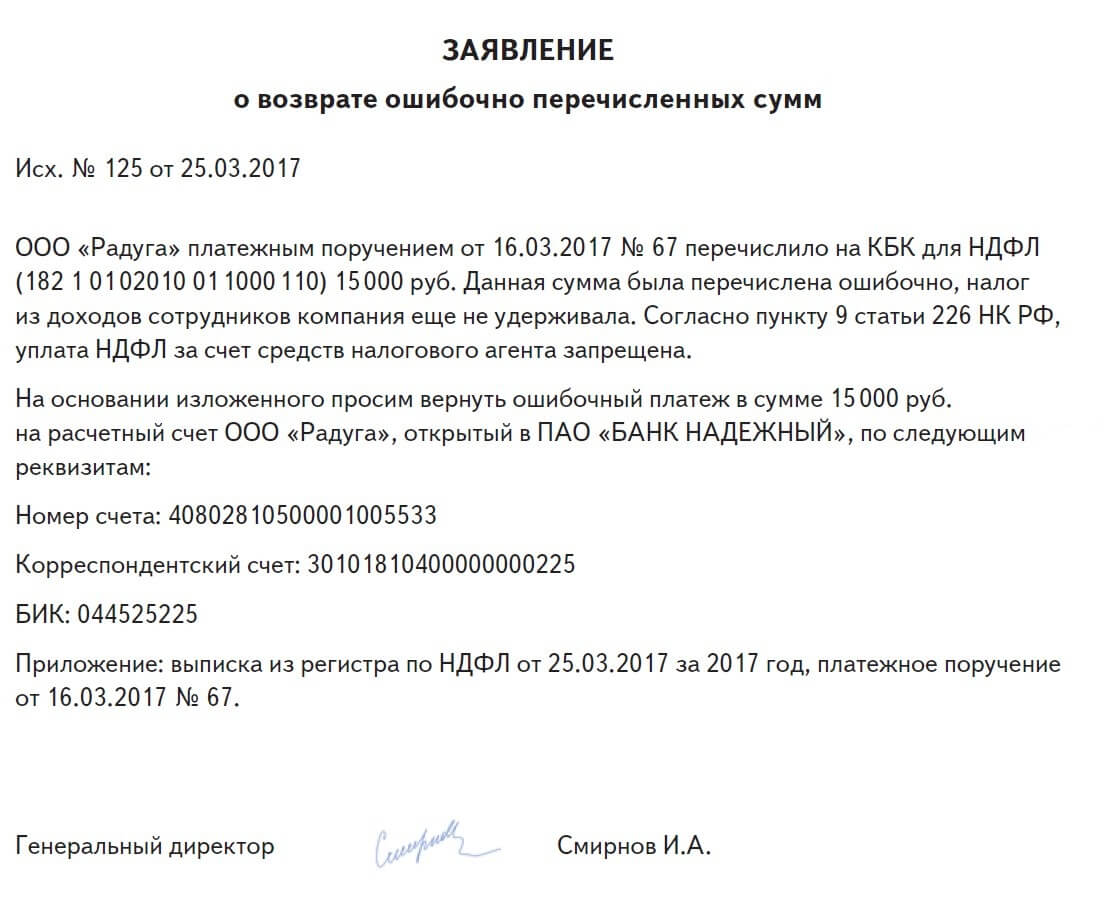

Articolul 226 din articolul 226 al Codului stabilește că plata taxelor pe cheltuiala agenților fiscali nu este permisă. În consecință, transferul la buget a unei sume mai mari decât suma reală dedusă din venitul personal PIT nu reprezintă o plată a PIT.

În acest caz, agentul fiscal are dreptul de a solicita autorității fiscale o declarație privind întoarcerea în cont a sumei care nu este o taxă pe venit personal și care este transferată eronat în sistemul bugetar al Federației Ruse.

Autoritatea fiscală, în cazul în care agentul fiscal menționat nu are arierate la alte impozite federale, va restitui o sumă plătită în plus, care nu este o taxă pe venitul personal, în modul prevăzut la articolul 78 din Cod.

Trebuie menționat faptul că confirmarea transferului eronat al sumelor în funcție de modalitățile de plată a impozitului pe venit, precum și confirmarea deducerii excesive și a transferului impozitului pe venit personal se efectuează pe baza unui extras din registrul contabilității fiscale pentru perioada fiscală și a documentelor de plată în conformitate cu paragraful 8 al paragrafului 1 al articolului 231 din Cod, Returul la contul organizației este supus dispozițiilor paragrafului 6 al doilea paragraf al articolului 78 din Cod.

În plus, este posibilă compensarea unor astfel de sume transferate în mod eronat privind detaliile plății impozitului pe venitul persoanelor fizice pentru rambursarea taxelor datorate de tipul respectiv, precum și pentru plățile viitoare pe alte taxe de tipul corespunzător.

În ceea ce privește compensarea (restituirea) unor sume plătite în mod excesiv sau eronat din impozitul pe venit pentru perioada de până la 01/01/2016, FTS din Rusia raportează că procedura de compensare (returnare) este similară celei de mai sus.

Consilier de stat în exercițiu al Federației Ruse, clasa 3 D. Yu GRIGORENKO