Ordin de plată pentru plata impozitelor. Ordin de plată a impozitului pe venit. probă

Modificările legislației apar anual. Aceasta se aplică nu numai cetățenilor obișnuiți - adesea schimbările afectează structurile comerciale.

Documentarea și contabilitatea sunt, de asemenea, computerizate, rapoartele sunt transferate în format electronic, dar (PP) este încă unul dintre cele mai solicitate formulare. Plata nu este foarte diferită de formular cu plata unei amenzi și ambele documente pot fi pe suport de hârtie sau în format electronic.

Dragi cititori! Articolele noastre vorbesc despre soluții tipice. probleme legaledar fiecare caz este unic.

Dacă vrei să știi cum să vă rezolvați exact problema - contactați formularul de consultant online din dreapta.

Sau sună-ne la număr:

8 804 333 71 85 (apel gratuit)

Este rapid și gratuit!

Fixare normativă

În ordinele de plată care trimit fonduri în favoarea bugetului, este obișnuit să fie ghidat de ordinul Ministerului Finanțelor al Rusiei din 12 noiembrie 2013 nr. 107n. Pe lângă acest document, scrisori ale Ministerului Finanțelor, Serviciului Fiscal Federal și o serie de fonduri de stat afectează completarea PP.

Tot personalul contabil trebuie să citească aceste scrisori:

- Ministerul Finanțelor Federației Ruse din 16 ianuarie 2015 Nr. 02-08-10 / 800

- Ministerul Finanțelor Federației Ruse din 20 mai 2016 Nr. 02-08-12 / 29143

- Serviciul Fiscal Federal al Federației Ruse din 10 octombrie 2016 Nr. SA-4-7 / 19125

- Serviciul Fiscal Federal al Federației Ruse din 20 ianuarie 2017 Nr. BS-3-11 / 371

- Serviciul Fiscal Federal al Federației Ruse din 26 ianuarie 2017 Nr. BS-4-11 / 1304

- PFR din 26 ianuarie 2017 Nr. NP-30-26 / 947.

De asemenea, puteți studia scrisoarea FSS a Federației Ruse nr. 06-308-P. Ordinul nr. 107n necesită ca persoanele juridice să indice codul 14 la plata angajaților și pentru FE - 09. Scrisori Scrisorile Serviciului Fiscal Federal al Federației Ruse din 3 și 10 februarie 2017 Nr. ZN-4-1 / 1931 și Nr. ZN-4-1 / 2451 vorbind despre coduri noi. Aceasta este una dintre noile modificări ale comenzilor de plată. Aceste scrisori oferă o listă completă de coduri pentru software-ul de tip nou.

Completarea ordinului de plată a impozitului pe venit

Pentru a plăti impozitul prin ordin de plată, este suficient să ai bani pe și să completezi corect formularul. Există un formular aprobat pentru acest lucru. Acesta constă dintr-o cantitate mare de informații codificate despre scopul plății, perioada și alte date.

Următoarele informații sunt necesare:

- Datele plătitorului și ale beneficiarului

- , OKTMO, prioritate de plată

- Indicarea perioadei de plată (lună, trimestru).

În 2017, au fost făcute mici modificări, dar acestea nu au afectat în mod semnificativ forma de plată și procedura de completare a acesteia. O modificare semnificativă este creșterea unei părți a impozitului transferat la buget federal. Acum, restul de 17% sunt în favoarea bugetului regional.

Important! Este necesar să se clarifice în timp util, dedusă bugetului regional. În funcție de tipul de activitate, sunt posibile reduceri de impozit care dau dreptul la plată nu cu 17%, dar mai puțin cu până la 12,5%.

Pentru a completa corect o ordine de plată pentru impozitul pe profit, este suficient să introduceți corect detaliile necesare în câmpurile corespunzătoare ale formularului. De asemenea, este important să notăm corect starea plății, indicând că este vorba despre un impozit pe profit.

Exemplu de plată cu explicații

Starea fiscală

Când completați software-ul, este necesar să introduceți corect starea de plată în conformitate cu alte coduri. Merită să răspândiți conceptele de statut de plătitor și scopul plății.

- plătitor, forma sa juridică, sunt indicate în câmpul 101.

- Pentru a indica scopul plății este necesar să completați câmpul 24. În același timp, trebuie reținut că este necesar să se elaboreze mai multe plăți în KBK-uri diferite după numărul de coduri.

Exemple de probe

Timp de jumătate de an sau de un an

Cea mai relevantă este plata pentru transferul impozitului pentru jumătate de an sau pentru anul respectiv. Diferența dintre PP-uri pentru anul și șase luni constă numai în completarea câmpului 24. Atunci când planificăm transferul de fonduri, perioada este indicată acolo în combinație cu sintagma despre plata impozitului pe venit. Restul datelor sunt completate în funcție de numele câmpurilor, cu excepția nr. 104-110:

- Câmpul 104 este valoarea BSC.

- Câmpul 105 - OKTMO.

- Câmpul 106 - valoarea din două cifre a bazei de plată.

- Câmpul 107 este un indicator al perioadei de impozitare.

- Câmpul 108 este numărul documentului pentru baza de plată.

- Câmpul 109 este data documentului de plată.

Acum în câmpul 110 nu este necesară indicarea codurilor, rămâne goală. Câmpul nu este eliminat din ordinul de plată pentru indicarea viitoare a codului PIN. Există o relație între câmpurile 108 și 106. Dacă acesta din urmă indică plata curentă (TP), atunci este setat „108”, care nu necesită o dată. Comenzile de plată nu au același principiu de completare, diferența este doar în indicatorul perioadei de impozitare.

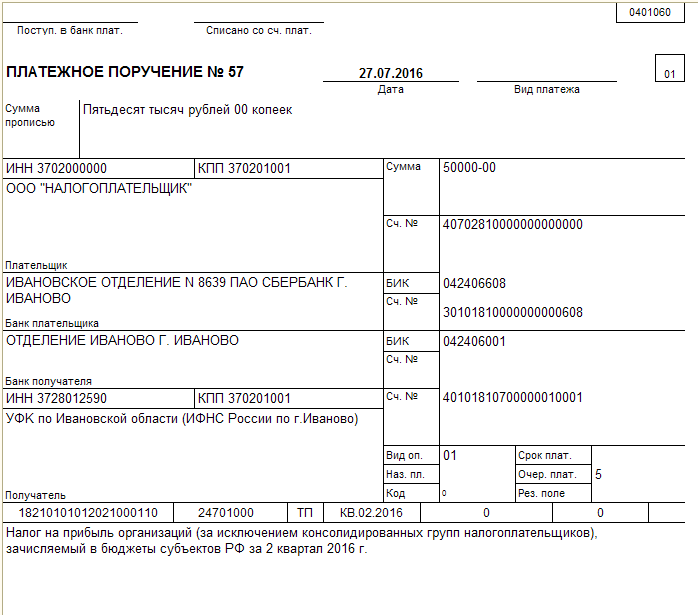

Mai jos este disponibil un eșantion de profit privind impozitul pe profit pe jumătate de an, iar formularul poate fi descărcat.

Eșantion impozit pe profit jumătate de an

Mai jos veți găsi un exemplu de completare a unei plăți în avans, a cărui formă poate fi descărcată.

Eșantionare avans lunar

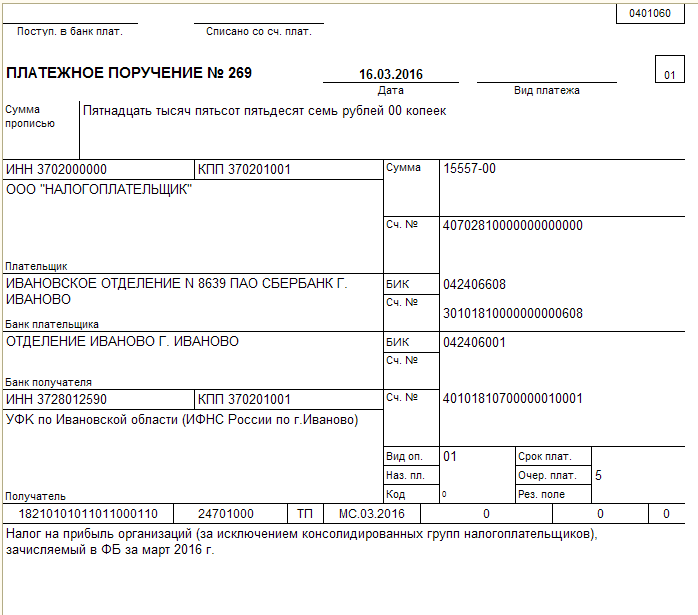

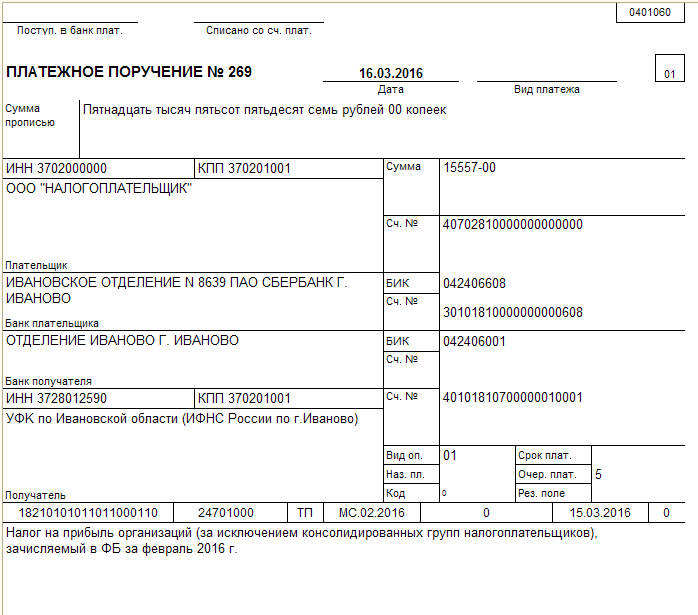

O mostră de comandă fiscală bazată pe profitul real după depunerea declarației, veți găsi mai jos, dar o puteți descărca.

Exemplu de PP pentru impozit pe baza profitului efectiv

Sancțiuni și amenzi

Plata dobânzii, amenda la prima vedere aproape nu diferă de impozitul pe profit. Există doar 3 diferențe:

- Un alt cod KBK

- Schimbarea bazei de plată

- Diferențe în domeniul perioadei de impozitare.

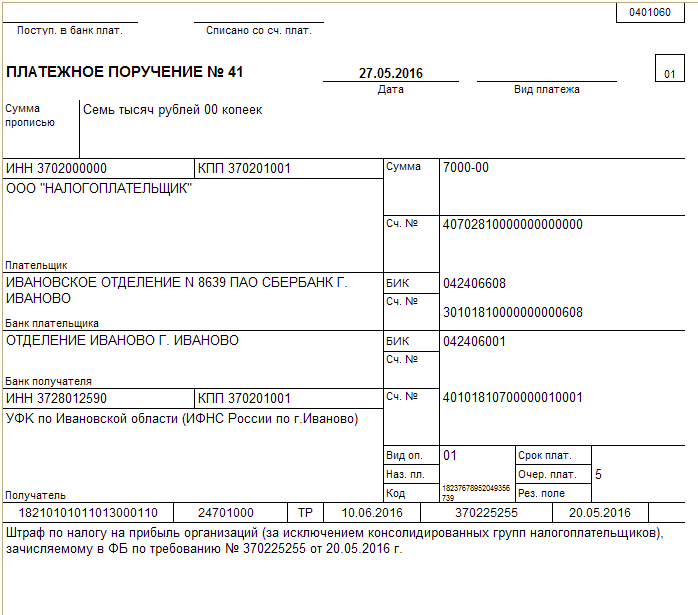

La punctul 104, este necesar să se indice BCC corespunzătoare plății dobânzii. Acum nu este necesar să se prevadă la paragraful 110 ПЕ - totul este indicat în KBK. Auto-calculul dobânzii impune indicarea la punctul 106 din codul ZD în locul TP, la cererea impozitului - TR. Dacă dobânda de penalizare este percepută în funcție de actul de verificare, atunci trebuie să utilizați codul AP. Completarea articolului 107 depinde de aceste coduri - ZD și AP necesită zero. Dacă codul este TR, atunci este indicată data din documentul de creanță fiscală.

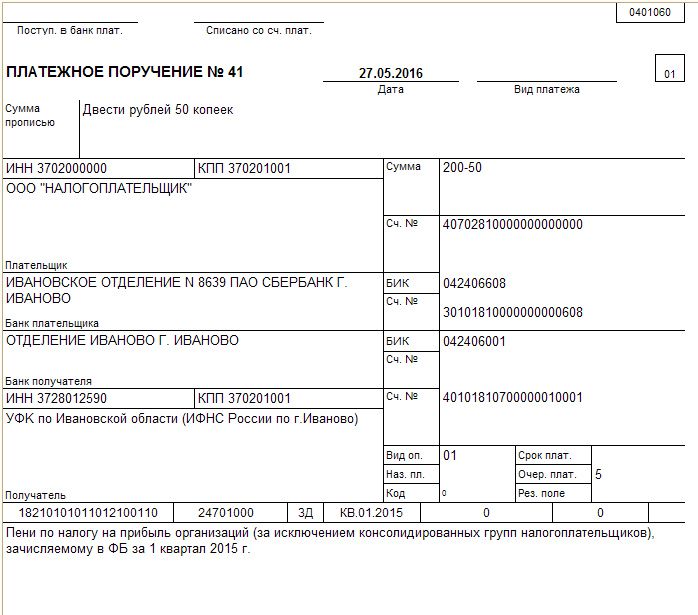

Plata cu penalități de plată poate fi descărcată.

Plata penalităților

O plată amendă este de asemenea disponibilă pentru.

Plata amenzii

Această taxă este directă, ceea ce înseamnă dependența valorii sale de rezultatele specifice ale activităților comerciale ale întreprinderilor. Se calculează din diferența dintre toate veniturile și cheltuielile recunoscute ale contribuabilului. Instrucțiunile pentru completarea calculului se citesc:

Profit pentru perioada de impunere \u003d Venituri pentru anul - Cheltuieli pentru aceeași perioadă

Se dovedește că plătitorul are dreptul să reducă încasările prin cheltuieli justificate dacă are toată documentația primară necesară. Este important să păstrați toate documentele de fundamentare în timpul specificat în cod pentru astfel de cazuri.

Regulile sunt consacrate în normele capitolului 25 din Codul fiscal al Federației Ruse și sunt obligatorii.

Plătitorii de impozite sunt astfel persoane juridiceca societăți pe acțiuni, LLC și alte firme comerciale. Venitul persoanelor juridice străine este de asemenea impozitat dacă lucrează în Rusia prin birourile lor reprezentative legale. Persoanele care nu trebuie să plătească impozitul sunt înscrise în Codul fiscal al articolului: 246.1, 346.1 / 11/26. Impozitarea în regimuri speciale se bazează pe reguli speciale. Aceasta se aplică „simplistilor”, firmelor și antreprenorilor din „taxa agricolă” și UTII. Pentru ei, normele capitolului 25 din Codul fiscal al Federației Ruse sunt irelevante.

ATENȚIE DE PLATĂ: dacă nu există un obiect de impozitare în sine, nu va apărea obligația de a plăti impozitul.

Când se calculează, este important să se înțeleagă ce perioadă este implicată: impozit sau raportare. Perioada de impozitare este de un an și nu de la data începerii activității, ci în cadrul perioadei calendaristice standard. Acesta trebuie raportat la sfârșitul fiecărui trimestru. Baza este calculată pe bază de angajare. Trimestre - acestea sunt perioadele de raportare: 3 luni, șase luni, 9 luni, un an.

Veniturile și clasificarea acestora

Veniturile directe din vânzări (venituri din activități de bază / statutare) și alte venituri ale contribuabililor sunt impozitate. Alte în acest caz includ venituri cum ar fi venituri neoperaționale din depozite / depozite de venituri, proprietăți de închiriere (dacă aceasta nu este activitatea autorizată a întreprinderii).

ATENȚIE DE PLATĂ: toate veniturile sunt înregistrate net din taxa pe valoarea adăugată.

Calculul trebuie făcut în forma corespunzătoare. Procedura de completare se stabilește prin instrucțiunea departamentului fiscal.

Cheltuieli pentru reducerea veniturilor

Toate costurile pot fi luate în considerare la reducere baza de impozitare? Gruparea este fixată prin cod. Principalul lucru este că acestea nu trebuie doar să fie bine întemeiate, ci și să fie confirmate profesional de documentația primară. În caz contrar, autoritățile fiscale le vor „arunca” pur și simplu din costuri, iar baza de impozitare va crește, prin urmare, se dovedește că ați făcut o contribuție neplătită de impozite și avansuri, iar aceasta este plină de amenzi și penalități.

Divizarea cheltuielilor a introdus următoarele:

- cheltuit pentru producție

- cheltuit pentru implementare

- salarizare

- costuri de achiziție de materii prime

- cheltuieli materiale

- amortizare

Pot exista și alte costuri recunoscute. Acestea includ diferențe negative în ceea ce privește cursul de schimb, taxele de arbitraj, taxele judiciare. Principalul lucru de reținut este că legiuitorul a introdus o listă închisă. Aceasta indică costurile care nu sunt luate în considerare niciodată la determinarea bazei de impozitare. Un exemplu sunt plățile în capitalul autorizat, sumele de rambursare a împrumutului / împrumutului, dividendele plătibile. DAR nu poate fi redus cu aceste sume.

ATENȚIE DE PLATĂ: costurile directe ale producției ar trebui împărțite în amortizare și salarii în fiecare lună, numai materiile prime și materialele utilizate efectiv vor scădea baza.

Costurile directe sunt cele care reduc veniturile pe măsură ce produsele sunt fabricate și vândute. Acestea ar trebui să fie luate în considerare, în practică, în conformitate cu regulile articolului 319 din Cod, dar o întreprindere contribuabilă poate independent politici contabile fixați lista cheltuielilor directe, dacă lista nu contravine normelor Codului fiscal.

În ceea ce privește costurile indirecte, regula este simplă: sunt incluse integral în cheltuielile perioadei curente, ceea ce reduce profitul care trebuie impozitat.

IMPORTANT: cheltuielile care sunt numite direct de legiuitor la articolul 270 din cod nu reduc niciodată veniturile, în plus, lista închisă nu este supusă unei interpretări ample.

Venituri pentru diferite metode de angajare

Există 2 metode principale pe care le puteți utiliza atunci când trebuie să calculați venitul înainte de impozitare:

- Baza de angajare

Când se utilizează metodologia „angajare”, data recunoașterii atât a veniturilor, cât și a cheltuielilor deductibile este ziua angajării efective a acestora, de exemplu, pentru închirierea unui birou, aceasta este ultima zi a fiecărei luni, iar pentru vânzarea produselor - data la care a fost expediată. Faptul plății și data acesteia nu afectează reflectarea sumelor.

- Mod de numerar

Metoda de încasare a veniturilor și a cheltuielilor este în întregime „legată” de plată: nu există nicio mișcare de bani - nu vor exista venituri sau cheltuieli. Se pare că, dacă nu ați plătit pentru biroul de închiriere, această sumă nu poate fi plătită în cheltuieli. O procedură similară pentru recunoașterea veniturilor: nu a fost încă plătită - fără venituri.

Când sunt îndeplinite toate formalitățile, puteți lua în considerare plățile privind impozitul pe venit și puteți pregăti plățile pentru transferul către bancă. De regulă generală:

Suma impozitului \u003d Baza fiscală * Cota de impozitare

Algoritmul pentru determinarea sumei impozabile este descris mai detaliat în articolul 315 din cod. Iată o transcriere a conceptelor:

- perioada pentru determinarea bazei pentru impozitul pe venit

- venituri operaționale în anul de raportare

- cheltuieli pentru reducerea veniturilor

- rezultatul diferenței „venituri - cheltuieli”

- valoarea altor venituri / nefuncționale

- PR / UB pentru operațiuni care nu operează

- în total,

IMPORTANT: pentru a obține valoarea corectă, ar trebui să fie exclusă din pierderea profitului de pierdere profitabilă, care să fie transferată conform regulilor pentru includerea pierderilor din anii precedenți.

ATENȚIE DE PLATĂ: valoarea profitului, calculată la diferite rate de impozitare, se determină separat.

Rata și scopul plății

primar cota de impozitare, pentru care majoritatea persoanelor juridice plătesc venituri pe OSNA, este de 20% și este defalcat după cum urmează:

- 2% (3% pentru 2017, 2018, 2019, 2020) - bugetul federal

- 18% (17% pentru 2017-2020) - bugetul subiecților

Poate exista o rată mai mică pentru astfel de grupuri de plătitori:

- locuitorii zonelor economice speciale

- participanți la investiții regionale

- organizații rezidente

Când totul este verificat, puteți efectua o comandă de plată pentru impozitul pe venit 2017, principalul lucru este să plătiți totul în timp util și la KBK corect. În caz contrar, va trebui să explicați de ce nu există o plată la timp și să introduceți penalități. Trebuie să plătiți fiecare perioadă definită de legiuitor. Pentru unele companii, acesta este un sfert, iar pentru altele, o lună. Perioadele de raportare pentru toți sunt trimestre și sunt „suprapuse” unul peste altul, în funcție de angajamente. Perioada de impozitare pentru toți este de unu - un an.

Perioade de impozitare și raportare

La baza sa, o perioadă de impozitare nu este altceva decât o perioadă reglementată pentru care este luată în considerare o bază completă de impozitare. De exemplu, pentru o companie care funcționează de mai mult timp, va fi tot anul 2017, iar pentru o companie organizată în martie a anului curent, perioada va fi de la 01.03. până la 31/12/17

Completarea formularelor este totuși așteptată nu numai pentru perioadele de impunere, ci și pentru perioadele de raportare, care sunt: \u200b\u200btrimestru, șase luni și 9 luni. Formularele lunare nu sunt furnizate, chiar dacă plătiți avansuri lunar în conformitate cu ipotezele legislative.

Procedura de calcul și plată

De regulă, contribuabilii efectuează plăți lunare. Doar întreprinderile cu venituri mici pot plăti trimestrial. În formă de plată, trebuie să specificați ND sau penalități ce plătiți exact. Apropo, codurile pentru penalități și ND vor fi diferite.

Plățile trebuie efectuate strict la datele indicate pentru a nu exista penalități. Aceste repere sunt:

- dacă este plătit o dată pe trimestru - până la termenul limită pentru depunerea unei declarații

- dacă compania plătește în fiecare lună - până pe 28 din următoarea

IMPORTANT: pentru plățile la sfârșitul perioadei de impozitare, termenul limită pentru plata ND coincide cu data depunerii declarației.

Avansuri lunare în temeiul art. 286 p. 2 din Codul fiscal plătește majoritatea companiilor.

Întreprinderile care pot face ND doar de 4 ori pe an sunt stabilite de normele articolului 286 din Codul fiscal al Federației Ruse la punctul 3. Pentru plăți o dată pe trimestru, legiuitorul a prevăzut următoarea procedură:

- plata în avans este determinată de diferența de raportare în avans și perioadele anterioare

- suprataxa - aceasta este suma de impozit care trebuie plătită la sfârșitul perioadei de raportare

- avansuri pentru perioada de raportare - acestea sunt sumele care au fost făcute pe baza calculului trimestrului precedent

- ar trebui plătite uniform de la lună la lună în acțiuni egale pentru fiecare trimestru

- dacă contribuabilul a primit o valoare negativă - nu trebuie plătit nimic

ATENȚIE DE PLATĂ: plățile în avans în primul trimestru corespund plăților efective din trimestrul 4.

Exemplu de plată pentru impozitul pe venit

Plata se formează pentru fiecare transfer în avans. Sunt stabilite penalități și coduri ND, impozitul și perioada de plată sunt indicate. Este important să nu greșiți în anularea BCC, în caz contrar, banii vor „îngheța” și va trebui să încercați să-l returnați sau să-l reporniți corect.

În orice caz, dacă banii nu ajung la timp în contul / CSC solicitat, înseamnă că modelul de plată a impozitului pe venit din 2017 este incorect pentru dvs. pentru a completa, în viitor, avansurile trebuie plătite numai după actualizarea detaliilor curente. Apropo, de la începutul anului, KBK poate fi actualizat.

Dacă găsiți o eroare, selectați o bucată de text și apăsați Ctrl + Enter.

Companiile plătesc impozitul pe venit bugetului federal și bugetului teritorial. Am întocmit o foaie de înșelăciune a transferului de impozite și eșantion de ordine de plată pentru impozitul pe venit în 2016.

În 2016, au fost modificate cerințele pentru completarea comenzilor de plată. Pentru a vă înțelege mai ușor, consultați probe gata făcute ordinele de plată a impozitului pe venit să plătească impozit la bugetul federal și teritorial.

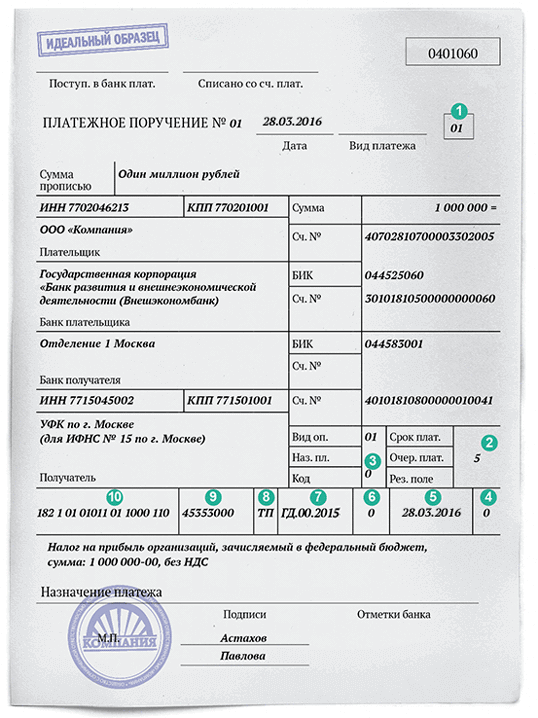

Completarea ordinului de plată a impozitului pe venit

Starea plătitorului (câmpul 101). În câmpul 101 „Statul de plătitor” al ordinului de plată a impozitului pe venit, trebuie să introduceți codul „01” dacă compania este plătitoare de impozite. Dacă listează impozitul ca agent fiscal, trebuie să introduceți codul „02”.

Prioritate de plată (câmpul 21). În al treilea rând, băncile anulează impozitele în numele impozitului (articolul 855 din Codul civil al Federației Ruse). Adică pentru colectare. Dacă compania plătește impozite pe cont propriu, atunci aceasta este a cincea etapă. Deci, trebuie să puneți „5”.

Cod (câmp 22). Pentru plățile curente în „Codul” necesar (câmpul 22), trebuie să puneți „0” pentru plăți la cererea inspecției - număr de 20 de cifre, dacă este în cerere. Dacă nu există un număr în cerere, valoarea este "0".

Tipul de plată (câmpul 110). Începând cu 28 martie 2016, în ordinele de plată a impozitului pe profit, nu mai este necesară completarea câmpului 110 „Tip de plată” (Ordonanța nr. 3844-U a Băncii Rusiei din 6 noiembrie 2015).

Data documentului (câmpul 109). Dacă plătiți impozitul înainte de a depune o declarație, introduceți „0” în câmpul 109. Pentru plățile curente după raportare, data semnării declarației. La rambursarea arieratelor: fără cerință de inspecție - valoarea "0", la cerere - data solicitării.

Numărul documentului (câmpul 108). În câmpul 108, compania completează numărul documentului, care este baza plății. Pentru plățile curente și rambursarea datoriilor trebuie să fie setată la „0”. Și pentru plățile la cererea inspecției - numărul cerinței.

Perioada fiscală (câmpul 107). În recuzită 10 caractere, ele trebuie împărțite prin puncte.

Primele două sunt frecvența de plată: lună, trimestru, an (MS, KV, DG).

Al doilea două sunt numărul lunii (01 - 12), trimestrul (01 - 04), anul - (00).

Ultimele patru sunt anul în care compania plătește impozit.

Baza de plată (câmpul 106). În câmpul 106, compania scrie valoarea "TP" - pentru plățile curente. Dacă rambursează datoria, pune „ZD”, iar pentru plăți la cererea inspecției - „TR”.

Cod OKTMO (câmpul 105). În câmpul 105, completați codul OKTMO.

Dacă impozitul este creditat la bugetul federal, codul este format din 8 cifre.

Dacă taxa este creditată la bugetul entității sau municipalității, codul este format din 8 cifre. Dacă taxa este distribuită între localitățile care fac parte din municipalitate, trebuie să puneți 11 caractere.

KBK (câmpul 104). În câmpul 104 trebuie să introduceți codul clasificarea bugetară, care va fi de 20 de caractere.

- Impozitul pe venit la bugetul teritorial - 182 1 01 01012 02 1000 110 .

- Impozitul pe venit la bugetul federal - 182 1 01 01011 01 1000 110 .

IMPORTANT! CBK pentru 2017 impozitul pe venit s-au modificat. A fost introdus un cod separat pentru impozitul pe venit al companiilor străine controlate. Vedeți toate datoriile pentru impozitul pe profit din 2017 în tabel.

Exemplu de ordine de plată pentru impozitul pe venit (la bugetul teritorial)

Eșantion de ordine de plată pentru impozitul pe venit (la bugetul federal)

Termenele pentru plata impozitului pe venit

Compania transferă avansuri lunare de impozit pe venit în perioada de raportare cel târziu în 28 de zi a fiecărei luni (paragraful 1 al articolului 287 din Codul fiscal al Federației Ruse).

Compania transferă plăți în avans pe baza rezultatelor perioadei de raportare cel târziu la termenul stabilit pentru depunere declarații fiscale pentru perioada de raportare (articolul 1 din articolul 287 din Codul fiscal). În 2016 - cel târziu pe 28 aprilie, 28 iulie, 28 octombrie 2016.

Companiile care calculează plățile în avans lunare pe profitul efectiv sunt plătite în avans până în 28 de zile a lunii următoare lunii următoare după care se calculează impozitul (paragraful 1 al articolului 287 din Codul fiscal al Federației Ruse).

Compania transferă impozitul cel târziu pe 28 martie a anului următor perioada fiscală (Clauza 1, articolul 287 din Codul fiscal al Federației Ruse, clauza 4, articolul 289 din Codul fiscal al Federației Ruse).