Politica contabilă și fiscală a întreprinderii - rezumat. Politica fiscală a organizației

Termenul „politică” (din grecescul politike – arta guvernării) este definit în Dicționarul limbii ruse de către S.I. Ozhegov ca „activitatea organelor puterea statuluiȘi controlat de guvern reflectând sistemul social și structura economică a țării, precum și activitățile claselor sociale, partidelor și altor organizații de clasă, grupări sociale, determinate de interesele și scopurile acestora.

TonyavinaE.V.

Solicitant SAFBD

SalahovDA.

Profesor asociat, Departamentul de Economie, SAFBD (Novosibirsk)

Termenul „politică” (din grecescul politike – arta guvernării) este definit în Dicționarul limbii ruse de către S.I. Ozhegov ca „activitățile autorităților de stat și ale administrației publice, care reflectă sistemul social și structura economică a țării, precum și activitățile claselor sociale, partidelor și altor organizații de clasă, grupuri publice, determinate de interesele și scopurile lor”. Această definiție oarecum învechit, dar majoritatea enciclopediilor și dicționarelor îl poziționează precis. Deși, în opinia noastră, este mai rezonabil să interpretăm politica ca o sferă de activitate asociată cu relațiile dintre grupurile sociale, a cărei esență este de a determina formele, sarcinile și conținutul activităților statului.

În ceea ce priveşte statul economic şi politica fiscala, atunci interpretările lor, în ciuda unor diferențe, sunt similare. În opinia noastră, definiții mai reușite sunt date în Dicționarul de termeni financiari, unde politica economică a statului (politica economică) este definită ca „o linie generală de acțiune și un set de măsuri. efectuate de guvern în numele statului în domeniul producției, distribuției, schimbului, consumului, acumulării, exportului, importului unui produs economic în țară”, și politicii fiscale – ca „sistem de măsuri. efectuate de stat în domeniul impozitelor şi impozitelor. Politica fiscală se exprimă sub forma impozitelor aplicate, în termeni de cote de impozitare, stabilirea cercului contribuabililor, obiecte de impozitare, in stimulente fiscale Ah." Sunt date și cele „trei funcții ale guvernului” în domeniul economic și anume:

-menținerea eficienței, care constă în corectarea perturbărilor pieței cauzate de monopoluri, poluare mediu inconjuratorși cataclisme;

- menținerea stabilității, care constă în utilizarea pârghiilor macroeconomice pentru a readuce economia la nivelul său natural;

-menținerea justiției prin crearea unui mecanism de impozitare progresivă și redistribuire a venitului național.

Se poate face o analogie între stat şi

organizație (ambele aparțin categoriei sistemelor economice sau socio-economice) și definesc politica fiscală a organizației ca un sistem de măsuri întreprinse de organizație în domeniul fiscalității în scopul asigurării îndeplinirii în timp util și complet a obligațiilor privind impozitele și impozitele; taxe.

Cu toate acestea, în opinia noastră, o astfel de definiție nu ar fi completă. În plus, autorii nu sunt înclinați să echivaleze politica fiscală cu politica contabilă întocmită și implementată în scopuri fiscale (ATN).

Politica fiscală a organizației ar trebui să fie formată, cel puțin, pentru o întreținere rezonabilă:

-contabilitate fiscală(în întregime);

-contabilitate(din punct de vedere al procedurii de contabilizare a obiectelor de impozitare);

- contabilitatea managerială (în ceea ce privește documentarea și luarea deciziilor manageriale privind formarea și/sau modificarea obiectelor de impozitare);

- contabilitatea productiei(din punct de vedere al obiectelor de impozitare).

Una dintre sarcinile politicii fiscale este formarea unui model fiscal, sau a unui model de activitate fiscală. În acest caz, activitatea fiscală trebuie înțeleasă ca:

- activitati de planificare fiscala strategica;

- activitati curente de planificare fiscala;

- activitati de planificare fiscala operationala;

- activitati de contabilitate fiscala;

- activitati de pregatire si livrare raportare fiscală;

- relația cu autoritățile de reglementare (inclusiv fiscale);

- relația cu funcționarea serviciului de control intern în organizație:

-dezvoltarea si implementarea OPN.

Printre sarcinile formării OPN se numără:

- fundamentarea celei mai optime variante a OTU. corespunzând specificului și sferei activităților organizației, caracteristicilor procesului contabil al acesteia;

- determinarea celor mai adecvate metode de contabilizare a elementelor de politică contabilă în scopul calculării impozitelor:

-Respectarea maximă a legislației Federației Ruse în formarea OPN.

De remarcat că evoluţia scopurilor şi obiectivelor organizaţiei UPN în perioada 2001-2007. influențată de patru factori.

În primul rând, un astfel de element al metodologiei politicii contabile precum momentul recunoașterii încasărilor din vânzarea produselor (lucrări, servicii) este extrem de important din punct de vedere fiscal, prin urmare ar trebui să fie reflectat într-un document independent - un ordin privind politica contabilă pentru în scopuri fiscale.

În al doilea rând, astăzi tendința generală reglementarea contabilității și a fiscalității reprezintă o abatere de la principiul conformității depline a informațiilor contabile cu datele utilizate pentru

în scopuri fiscale.

În al treilea rând, partea a doua Codul fiscal Federația Rusă(TC RF) indică în mod direct necesitatea adoptării unui ordin privind politicile contabile în scopuri fiscale ca element obligatoriu al politicii fiscale a oricărei organizații (această practică a fost introdusă din 2001).

În al patrulea rând, de la 1 ianuarie 2007, conceptul de OPN a fost introdus în sfârșit în prima parte a Codului fiscal al Federației Ruse (articolul 11 „Instituții, concepte și termeni folosiți în acest cod”).

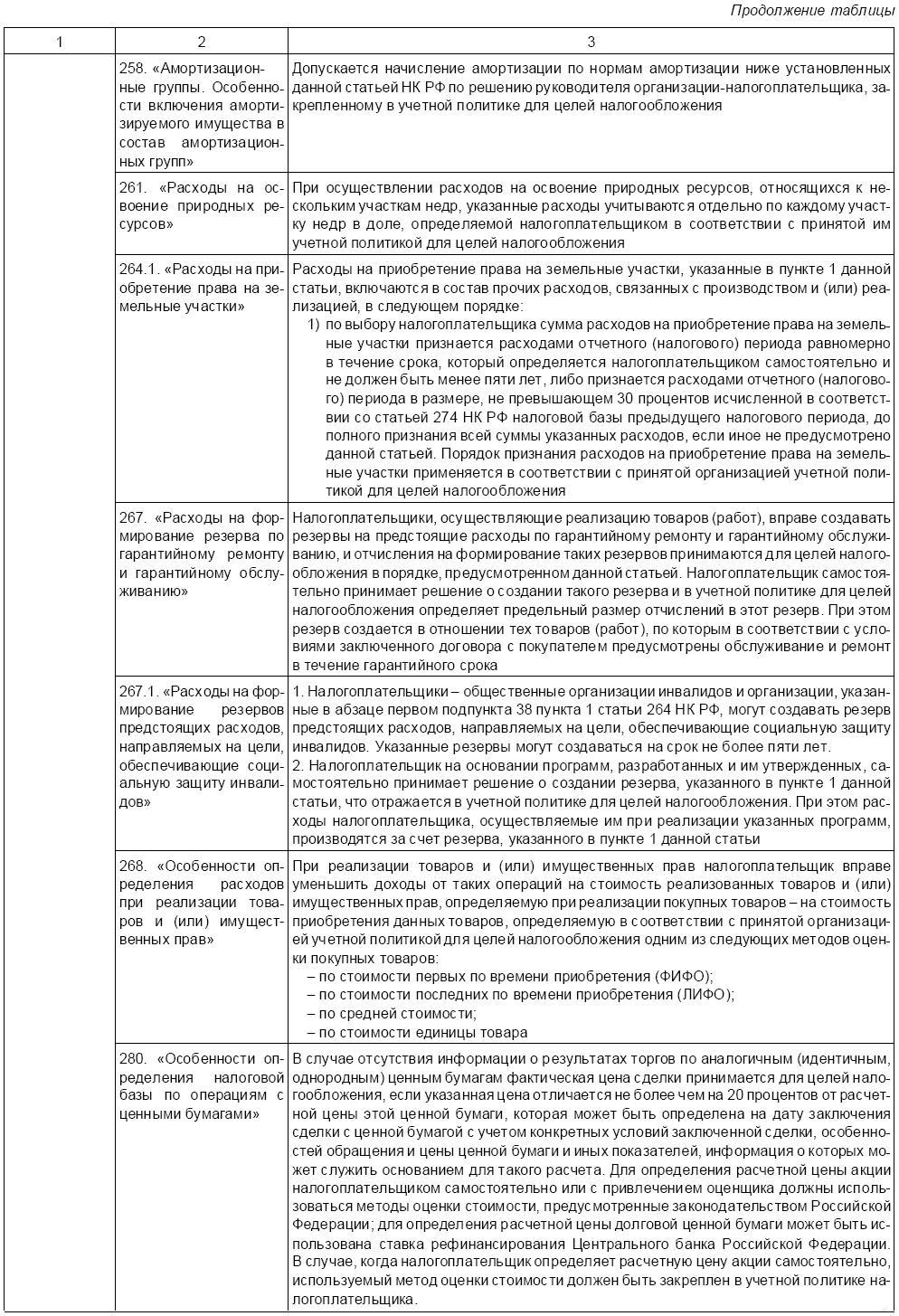

Tabelul prezintă normele Codului Fiscal al Federației Ruse, care prevăd definirea elementelor relevante în OPN.

Astfel, în conformitate cu Codul Fiscal al Federației Ruse, o politică contabilă în scopuri fiscale este un set de metode (metode) permise de Codul Fiscal al Federației Ruse pentru determinarea veniturilor și (sau) cheltuielilor, recunoașterea, evaluarea și distributie, precum si luarea in considerare a altor indicatori financiari necesari in scopuri fiscale.-activitatea economica.

Procedura de formare a OPN poate fi împărțită în următoarele etape.

etapa 1. Stabilirea listei de impozite care afectează semnificativ situația financiară a organizației.

a 2-a etapă. Identificarea posibilelor opțiuni de optimizare a impozitelor care afectează semnificativ situația financiară a organizației.

a 3-a etapă. Planificarea sistemului fiscal și formarea principalelor elemente ale sistemului de impozitare.

etapa a 4-a. Evaluarea opțiunilor posibile pentru OPF și selectarea celei mai optime.

etapa a 5-a. Fundamentarea sistemului de control asupra implementării OTU.

Obiectivele principale ale fiecăreia dintre etapele de mai sus sunt rezolvate prin construirea contabilității fiscale, care, la rândul său, este concepută pentru a rezolva următoarele probleme:

- formarea de informații complete și fiabile cu privire la procedura de contabilizare fiscală a tranzacțiilor comerciale efectuate de organizație în perioada de raportare (fiscală):

-furnizarea de informații utilizatorilor externi pentru a controla caracterul complet și corectitudinea calculării impozitelor, precum și oportunitatea plății acestora:

Furnizarea utilizatorilor interni cu informații care să permită minimizarea riscurilor lor fiscale și optimizarea cantității de resurse financiare deviate pentru plata impozitelor.

De menționat că principala cerință a contabilității fiscale este necesitatea organizării acesteia în așa fel încât să se asigure posibilitatea reflectării continue în succesiunea cronologică a faptelor activității economice, sistematizarea acestora și formarea indicatorilor declarațiilor fiscale. .

UPN ca document are o anumită structură și constă din cel puțin două secțiuni.

Prima secțiune (generală). Stabilește regulile de ținere a evidenței fiscale, indică persoanele responsabile cu menținerea acesteia etc. Dacă organizaţia include diviziuni separate, apoi UPN fixează termenul limită pentru transmiterea informațiilor pentru un raport de sinteză privind organizația în ansamblu.

A doua secțiune a UPN reflectă principiile și regulile de formare baza de impozitare pentru taxe specifice. Aceste reguli sunt de obicei grupate după tipul de impozit.

Compoziția opțiunilor alternative care pot fi fixate în OPN. prevăzute în principal de Codul Fiscal al Federației Ruse (a se vedea tabelul). Cu toate acestea, acest document nu epuizează lista actelor legislative și de reglementare care reglementează componența alternativelor. În special, PBU 6/01 este un document care conține alternative pentru calcularea impozitului pe proprietate. Alternativele pentru determinarea costului anumitor elemente de cheltuieli la calcularea bazei de impozitare a impozitului pe venit sunt, de asemenea, prescrise în actul local intern al organizației - un contract colectiv sau de muncă etc.

Toate elementele politicii contabile pentru fiecare impozit sunt împărțite în mod convențional în două grupuri.

Grupul principal conține elemente ale politicilor contabile, a căror prezență obligatorie este cerută de Codul Fiscal al Federației Ruse sau acte la care există trimiteri directe.

Un grup suplimentar include elemente ale unei politici contabile care nu sunt obligatorii sau nu sunt atribuite direct de Codul Fiscal al Federației Ruse elementelor OTC. cu toate acestea, prevede o regulă care permite contribuabilului să aleagă una dintre opțiunile propuse.

Legislația actuală nu prevede depunerea obligatorie a fiscului și modificările aduse acestuia la organele fiscale. Compoziția și structura OPN nu sunt clar definite. Prin urmare, contribuabilul poate decide independent cu privire la aprobarea unui singur contribuabil.

Formarea unei politici contabile unificate care să fie adecvată cerințelor afacerilor și legislației Federației Ruse (cel puțin în scopuri contabile și fiscale) este o sarcină extrem de dificilă, mai ales dacă dezvoltarea unei astfel de politici are ca scop optimizarea impozitării .

Scopul strategic al optimizării fiscale nu este doar economisirea plăților fiscale (inclusiv prin restructurarea datoriilor fiscale), ci și minimizarea penalităților de la autoritățile fiscale, reducerea riscurilor fiscale.

Este necesar să se rezolve problemele de optimizare fiscală într-o manieră cuprinzătoare: cu participarea șefilor organizației, contabili, finanțatori (manageri financiari sau economiști financiari), auditori externi și interni, specialiști șefi și ingineri de frunte, avocați etc. .

Elementele de optimizare fiscală sunt:

- un calendar fiscal menit să prezică și să controleze corectitudinea calculului și respectarea termenelor de plată la buget a impozitelor solicitate;

- o strategie de optimizare a obligațiilor fiscale cu un plan clar de implementare a acesteia;

-îndeplinirea corectă a obligațiilor fiscale și a altor obligații, prevenirea creanțelor în baza contractelor economice pentru produsele expediate pe perioade ce depășesc termenul de prescripție;

- un sistem contabil eficient care vă permite să primiți informații obiective operaționale despre activitatea economică în scopul planificării fiscale.

Optimizarea fiscală organizată corespunzător prevede studiul tuturor contractelor de afaceri propuse spre semnare pentru consecințele lor fiscale. Rezultatele optimizării fiscale ar trebui evaluate nu numai prin sumele reduse de impozite și beneficii primite, ci și în ceea ce privește reducerea eventualelor daune și costuri care ar fi inevitabile la desfășurarea activităților financiare și economice fără a ține cont de caracteristicile existente ale impozitării.

Optimizarea fiscală, în funcție de perioada de timp în care se realizează, poate fi împărțită în prospectivă și actuală.

Optimizarea fiscală prospectivă este utilizarea unor astfel de tehnici și metode care reduc impozitele în cursul tuturor activităților contribuabilului. O astfel de optimizare se realizează prin formularea corectă a contabilității, fiscalității, producției și gestiunii, prin utilizarea competentă a stimulentelor și scutirilor fiscale.

Optimizarea fiscală actuală constă în aplicarea unui set de metode care permit reducerea impozitelor în fiecare caz concret într-o anumită perioadă fiscală, de exemplu, la efectuarea unei anumite tranzacții, prin alegerea formei optime a unei tranzacții.

Folosirea complexă și intenționată de către contribuabil a totalității tuturor metodelor de optimizare fiscală constituie planificare fiscală. În procesul de planificare fiscală, trebuie respectate următoarele principii:

-principiul raționalității. Rezonabilitate în acest caz înseamnă că totul este bun cu moderație. Trebuie să plătești ceva. Utilizarea schemelor fiscale brute și necugetate va avea o singură consecință - aplicarea sancțiuni fiscale de către stat;

- prețul soluției. Beneficiile rezultate din optimizarea fiscală ar trebui să depășească semnificativ costurile implementării acestei soluții;

-O abordare complexă. După ce am ales o metodă de reducere a oricărui impozit, ar trebui să verificați dacă aplicarea acesteia va duce la o creștere a altor plăți de impozite;

-abordare individuală. Numai după studierea tuturor caracteristicilor activităților organizației, se poate aplica una sau alta metodă de reducere a impozitelor. Nu puteți copia mecanic schemele utilizate de alte organizații:

-curatenie legala. Toate documentele semnificative din punct de vedere juridic utilizate într-o anumită metodă trebuie analizate pentru conformitatea lor cu cerințele legislației în vigoare.

Atunci când se formează una sau alta metodă de optimizare fiscală, toate inovațiile din legislația fiscală ar trebui analizate pentru a introduce noi elemente în impozitul de impozitare în timp util.

Să luăm în considerare cele mai semnificative elemente ale OPN, ținând cont de noile norme (regulamente) care au intrat în vigoare în 2007.

1. Procedura de calcul si plata impozitului pe venit

Capitolul 25 din Codul Fiscal al Federației Ruse stabilește mai multe metode de calcul și plata impozitului pe venit. Plata avansurilor lunare se poate face pe baza a 1/3 din valoarea impozitului de plătit pentru trimestrul precedent. Această opțiune de plată a impozitului este neprofitabilă pentru organizațiile care au indicatori de profit neuniformi, deoarece chiar și cu o pierdere în perioada fiscală curentă, faceți o altă plată în avans necesar. Prin urmare, este indicat să treceți la calculul avansurilor lunare pe baza profitului efectiv primit, făcând o înscriere corespunzătoare în politica contabilă.

Organizații care au mai multe filiale pe teritoriul unui subiect al Federației Ruse. poate plăti impozitul pe venit printr-o diviziune separată. Daca organizatia nu si-a exercitat acest drept in anul 2006, atunci acest lucru se poate face in anul 2007 prin notificarea in prealabil a serviciului fiscal si fixarea acestei prevederi in politica contabila.

2.Determinarea datei încasării venitului

Dacă o organizație are contracte care acoperă mai mult de unul perioade de impozitare, momentul recunoașterii veniturilor pe acestea poate fi transferat la mai mult termen întârziatși, în consecință, momentul plății impozitului pe venit va fi amânat.

3.Determinarea datei cheltuielii

Dacă o organizație are costuri în baza unor contracte cu durată nedeterminată, de exemplu, pentru achiziția de software sau cercetare de marketing, acestea pot fi recunoscute drept cheltuieli la momentul achiziției (în contabilitate și contabilitate fiscală), dacă politica contabilă este completată cu prevederea conform căreia costurile contractelor cu acțiuni pe perioadă nedeterminată sunt luate în considerare pentru impozitare la momentul efectuării cheltuielilor.

4.Costuri directe și indirecte

Pentru convergența contabilității și contabilității fiscale, organizația trebuie să stabilească aceeași listă de costuri directe și indirecte. Pentru a minimiza taxele, este necesar să se aprobe lista minimă posibilă a costurilor directe, de exemplu, să se indice în PO că costurile directe sunt distribuite proporțional cu ponderea acestor costuri în costul de producție planificat.

5. Procedura de contabilizare a mijloacelor fixe

Pentru a apropia contabilitatea și contabilitatea fiscală, o organizație trebuie să stabilească o limită de cost atunci când acceptă obiecte pentru contabilitate ca active fixe în valoare de 10.000 de ruble. Cu toate acestea, în acest caz, obiecte cu un cost de la 10.000 la 20.000 de ruble. vor fi recunoscute ca active fixe și vor trebui să plătească impozit pe proprietate.

6. Amortizarea mijloacelor fixe

După cum știți, în contabilitatea fiscală, amortizarea mijloacelor fixe poate fi percepută folosind o metodă liniară sau neliniară. La alegerea unei metode de amortizare trebuie avut in vedere ca metoda folosita nu poate fi schimbata pe toata perioada de amortizare a imobilului amortizabil.

Metoda liniară vă permite să rambursați uniform costul proprietății amortizabile pe toată durata de viață a acesteia. Conform metodei neliniare, cea mai mare parte a costului proprietății amortizabile este cheltuiată în prima jumătate a duratei sale de viață utilă.

Încă din 2006, contribuabilii aveau dreptul să ia în considerare, la un moment dat, așa-numitul bonus de amortizare ca parte a cheltuielilor lor. Doar acele organizații care au achiziționat un mijloc fix, au efectuat finalizarea, echipamentele suplimentare și modernizarea proprietății au putut profita de acest beneficiu.

De la 1 ianuarie 2007, este posibilă anularea până la 10% din valoarea investițiilor de capital în timpul reconstrucției mijloacelor fixe. Dacă reconstrucția este inclusă în planuri, atunci intenția de aplicare a normei clauzei 1.1 a art. 259 din Codul fiscal al Federației Ruse trebuie să fie fixat corespunzător în codul fiscal.

7. Evaluarea lucrărilor în curs

Pentru convergența contabilității și contabilității fiscale, organizația trebuie să aloce costuri directe pentru lucrările în curs la calculul impozitului pe venit. Pentru a minimiza impozitul pe venit, costurile directe cu restul lucrărilor în curs nu ar trebui distribuite.

8. Crearea de rezerve pentru cheltuieli viitoare

Organizațiile care recunosc veniturile și cheltuielile din vânzarea de bunuri (lucrări, servicii) pe bază de angajamente pot crea rezerve pentru cheltuieli viitoare. Fondurile alocate pentru crearea de rezerve reduc impozitul pe venit deja în perioada curentă, chiar înainte de utilizarea rezervei. În conformitate cu normele capitolului 25 din Codul fiscal al Federației Ruse, o organizație poate crea rezerve:

- pentru plata viitoare a concediilor de odihna angajatilor;

- pentru plata remunerația anuală pentru anii de serviciu;

- pentru repararea viitoare a mijloacelor fixe:

- pentru reparatii in garantie si service in garantie:

-Pentru formarea de cheltuieli pe datorii dubioase.

Dacă va avea loc anul viitor revizuire, atunci puteți rezerva bani în aceste scopuri, prevăzând crearea unei rezerve în politica contabilă. În plus, documentul ar trebui să indice standardul de deducere pentru reparații, care este calculat pe baza costului total al tuturor mijloacelor fixe amortizabile. Totodată, cuantumul maxim al rezervei pentru reparații nu poate depăși valoarea medie a cheltuielilor efective din ultimii trei ani.

Adevărat, această condiție se aplică numai acelor organizații care funcționează de mai mult de trei ani. În ceea ce privește organizațiile nou create, acestea pot ignora cerința de mai sus a art. 324 din Codul Fiscal al Federației Ruse (Rezoluția Serviciului Federal Antimonopol al Districtului Siberiei de Vest din 14 decembrie 2005 în cazul nr. F04-8923 / 2005 (17776-A67-35)).

Acele organizații care combină activitățile imputate cu cele generale vor avea o politică contabilă specială. În codul fiscal este necesar să se prescrie procedura de calcul al costului mijloacelor fixe în scopuri economice generale, care vor fi supuse impozitului pe proprietate. De regulă, se determină proporțional cu veniturile primite dintr-un anumit tip de activitate. În plus, este necesar să se stabilească o bază pentru distribuirea costurilor generale între tipuri diferite Activități. Dacă vorbim de un „apartament comunal”, există două opțiuni: fie proporțional cu veniturile, fie proporțional cu suprafața utilizată în activități obișnuite și imputate (Scrisoarea Ministerului Finanțelor al Rusiei din 04.10.06 nr. 03). -11-04 / 3/431).

La elaborarea unei politici contabile unificate pentru anul 2007 (sau la efectuarea modificărilor corespunzătoare la politica contabilă actuală), trebuie luate în considerare următoarele elemente (acest lucru este dictat de practica arbitrajului sau adoptarea în 2006 a unor noi reglementări).

Consolidarea obligatiei de a tine evidenta contabila

Un element adecvat este introdus (sau modificat) în politica contabilă pe baza următoarei practici judiciare.

Potrivit Decretului Plenului Curtea Supremă de Justiție RF din 24 octombrie 2006, nr. 18 (p. 23-26) la răspunderea administrativă pentru încălcarea gravă a regulilor de contabilitate și raportare situațiile financiare numai contabilul șef poate fi implicat, deoarece șeful organizației este responsabil pentru organizarea corectă a contabilității, iar contabilul șef este responsabil pentru menținerea înregistrărilor contabile, depunerea la timp a situațiilor financiare complete și de încredere.

Șeful organizației este adus la răspundere administrativă pentru încălcarea gravă a regulilor de contabilitate și raportare a situațiilor financiare numai dacă contabilitatea în organizație este efectuată pe baza unui contract de drept civil de către terți (când se delegă responsabilitatea pentru contabilitate către o organizație terță - o firmă de audit, companie de management sau antreprenor individual).

Aprobarea formularelor documentelor primare

În conformitate cu Decretul Guvernului Federației Ruse din 31 martie 2005 nr. 171, de la 1 ianuarie 2007, vechile forme de raportare strictă sunt anulate. În doi ani, Ministerul Finanțelor a trebuit să elaboreze și să aprobe noi formulare. Până acum, acest lucru s-a făcut doar pentru organizațiile de asigurări și casele de amanet. Pentru ca organizația să aplice în activitățile sale și să țină cont de vechile forme de raportare strictă a cheltuielilor, este necesar să se facă o înscriere corespunzătoare în politica contabilă.

Aprobarea planului de conturi de lucru

Unul dintre elementele secțiunii metodologice a politicii contabile este planul de conturi BU. Toate organizațiile trebuie să urmeze Planul actual conturi, aprobate prin Ordinul Ministerului de Finanțe al Rusiei din 31 octombrie 00 Nr. 94n. De obicei, din cauza specificului activităților financiare și economice, organizațiile deschid subconturi suplimentare, inclusiv contabilitate analitică care trebuie aprobate ca parte a planului de conturi de lucru. De obicei este emisă sub forma unei anexe la politica contabilă.

Au fost aduse modificări la Instrucțiunile de aplicare a Planului de conturi în 2006 (Ordinul Ministerului Finanțelor al Rusiei din 18 septembrie 2006 nr. 115n). Esența lor este următoarea: alte venituri și cheltuieli nu trebuie împărțite în operaționale, nefuncționale și extraordinare. Prin urmare, este necesar să se reflecte toate costurile și încasările (inclusiv cele extraordinare) care nu sunt legate de activitatea principală în contul 91. La formarea unei politici contabile pt.

2007, puteti inchide toate subconturile in contul 91, cu ajutorul caruia au fost impartite alte venituri si cheltuieli in operare si neexploatare. Deși acest lucru nu este necesar. La urma urmei, nimeni nu interzice detalierea anumitor costuri după cum are nevoie organizația. Aceasta înseamnă că ea poate continua să lucreze folosind subconturile pentru contul 91. În același timp, subcontul „Venituri și cheltuieli extraordinare” al contului 99, dacă a fost deschis, este închis fără greșeală. Întrucât acum veniturile și cheltuielile extraordinare, conform Instrucțiunilor de Aplicare a Planului de Conturi, nu sunt reflectate în contul 99, acestea trebuie virate în contul 91, deschizându-se un subcont separat dacă este cazul.

Aprobarea formularelor contabile

Ordinele Ministerului Finanțelor din Rusia din 18 septembrie 2006 nr. 115n și nr. 116n au modificat astfel de acte juridice de reglementare privind contabilitatea, cum ar fi PBU 4/99 „Declarațiile contabile ale unei organizații”, PBU 9/99 „Venitul unei organizații” . PBU 10/99 „Cheltuieli ale organizației”, PBU 6/01 „Contabilitatea mijloacelor fixe”, PBU 8/01 „Fapte contingente ale activității economice”. PBU 12/2000 „Informații pe segmente”, PBU 13/2000 „Contabilitatea ajutorului de stat”, PBU 14/2000 „Contabilitatea imobilizărilor necorporale”, PBU 15/01 „Contabilitatea împrumuturilor și creditelor și costurile de deservire a acestora”. PBU 16/02 „Informații privind operațiunile întrerupte”, PBU 17/02 „Contabilitatea cheltuielilor pentru cercetare, dezvoltare și lucrări tehnologice”, PBU 19/02 „Contabilitatea investițiilor financiare”, PBU 20/03 „Informații privind participarea la activități comune ”, Regulamentul privind contabilitatea și raportarea în Federația Rusă, aprobat prin ordin al Ministerului de Finanțe al Rusiei

din 29 iulie 1998, nr. 34n. Instrucțiuni de aplicare a Planului de conturi pentru activitățile financiare și economice ale organizațiilor. Ordinul Ministerului Finanțelor al Rusiei din 22 iulie 2003 nr. 67n „Cu privire la formularele situațiilor contabile ale organizațiilor”.

În acest sens, organizațiile trebuie să facă modificări la Declarația de profit și pierdere (formularul nr. 2), Anexa la bilanţ (formularul nr. 5) și să le aprobe în politica contabilă (formulare aprobate prin Ordin al Ministerului Finanțe ale Rusiei din 22 iulie 2003 Nr. 67n cu modificări, introdus prin Ordinul Ministerului Finanțelor al Rusiei din 18 septembrie 2006 Nr. 115n).

Programul fluxului de lucru și tehnologia de procesare a informațiilor contabile

Scopul principal al introducerii unui astfel de program este de a eficientiza fluxul de lucru în organizație și de a numi angajați responsabili pentru fiecare etapă de prelucrare a informațiilor.

Organizația poate efectua modificări ale politicii contabile la sfârșitul anului, determinând parametrii contabili pentru anul următor. Cu toate acestea, în anumite cazuri, acesta poate fi ajustat. Există mai multe motive pentru a face modificări în politica contabilă:

- dacă legislația s-a modificat sau s-au făcut ajustări la reglementările contabile:

- organizația a decis să aplice noi modalități de efectuare a contabilității;

- condițiile activităților organizației s-au schimbat semnificativ.

Codul Fiscal al Federației Ruse oferă organizațiilor posibilitatea de a răspunde la schimbările din circumstanțele interne și externe ale activităților lor de afaceri. Cu toate acestea, organizația trebuie să reflecte planurile sale în politica contabilă și să notifice serviciul fiscal despre unele. Acest lucru trebuie făcut, de exemplu, dacă contribuabilul:

- modifică procedura de calcul a plăților lunare anticipate pentru impozitul pe venit, în funcție de profitul efectiv încasat;

- modifică procedura de plată a impozitului pe venit pentru subdiviziuni separate situate pe teritoriul unei regiuni:

- renunta la dreptul de scutire de TVA;

- a decis trecerea la sistemul fiscal simplificat sau schimbarea obiectului impozitării.

Dacă o organizație decide să-și schimbe specializarea, să-și diversifice profilul de activitate, să extindă sfera intereselor economice, atunci, în acest caz, sunt posibile modificări ale metodelor contabile sau de calcul fiscal. Toate acestea organizația trebuie să le reflecte în ordinul de aprobare a politicii contabile.

O politică contabilă bine concepută oferă asistență semnificativă în protejarea intereselor contribuabilului în instanță.

Astfel, la 25 august 2005, Curtea de Arbitraj a Districtului Siberiei de Est în dosarul nr. A74-461 / 05-Ф02-4081 / 05-С1 a refuzat organului fiscal să încaseze o amendă de la organizație pentru neplata TVA , întrucât, potrivit politicii contabile adoptate de organizație în scopuri fiscale, încasările din vânzarea lucrărilor efectuate în perioada analizată nu au fost supuse includerii în baza de impozitare.

La 13 octombrie 2006, Curtea de Arbitraj a Districtului Volga-Vyatka, în dosarul nr. A79-843/2006, a refuzat organului fiscal satisfacerea pretențiilor, întrucât contribuabilul a ales politica contabilă „la plată”. Prin urmare, Autoritatea taxelor nu este în drept să aplice acestuia o altă metodă de determinare a bazei de impozitare.

Note

1.Avrova I.A., Andreev A.V. Politică contabilă în scopuri fiscale pentru 2005. Moscova: Status Quo 97. 2004.

2. Bodrova T.V.. Silantiev Yu.V. Contabilitatea fiscală și formarea politicii contabile în scopuri fiscale. M.: Dashkov i Ko, 2006. 260 p.

3. Grishchenko A. Optimizarea bazei impozabile // Planificare fiscală. 2005. Nr. 1.

4. Grișcenko A. Dezvoltarea politicii contabile pentru 2007 //Audit și impozitare. 2007. Nr. 3.

5.Enciclopedia Internet: dicționar explicativ [Resursa electronică]. Mod de acces: http://www.encycl.acoona.ru/?id=49150.

6. Krasnoperova O.A. Politica contabilă a organizațiilor pentru anul 2006. Moscova: GrossMedia, 2006. 176 p.

7. Nikolaeva S.A. Politica contabilă a unei organizații în scopuri fiscale este un document separat care determină politica fiscală a unei organizații // Curier fiscal rus. 2000. Nr. 12.

8. Ozhegov SI. Dicționar al limbii ruse. M., 1989. 552 p.

9.Reforma finanțelor publice: Dicționar de termeni financiari [Resursă electronică]. Mod de acces: http://wvw.publicfinance.us/ru.

Elementul principal al politicii fiscale a organizației este planificarea fiscală.

Principalele obiective ale planificarii fiscale sunt:

optimizarea plăților impozitelor;

minimizarea pierderilor fiscale la un anumit impozit;

minimizarea pierderilor fiscale asupra totalității impozitelor.

Rezultatul implementării obiectivelor de mai sus este creșterea capacităților reale ale întreprinderii pentru dezvoltarea ulterioară și creșterea eficienței activităților sale. Prin reducerea sarcinii fiscale prin găsirea celor mai raționale modalități de reducere a obligațiilor fiscale ale întreprinderii, aceasta are oportunități suplimentare de a maximiza profitabilitatea activităților sale financiare și economice.

La implementarea planificării fiscale, ar trebui să se țină cont de probabilitatea unor modificări ale legislației fiscale care pot fi asociate cu tendințele de dezvoltare a politicii fiscale, stabilirea de noi forme și regimuri de impozitare, ajustări ale cotelor de impozitare, eliminarea stimulentelor fiscale. , etc. Evaluarea acestei probabilități ar trebui făcută pe baza informațiilor disponibile, luând în considerare tendințele fiscale existente, teoria și politica fiscală.

Planificarea fiscală începe cu definirea domeniului fiscal. Câmpul fiscal este o listă de taxe pe care organizația trebuie să le transfere la buget, valorile lor prognozate și termenele de plată. Valorile prognozate ale plăților de impozite sunt calculate pe baza rezultatelor analizei plăților efective ale impozitelor pentru perioadele precedente. Profunzimea perioadei anterioare depinde de perioada în care nu au existat modificări semnificative legislatia fiscala. Calculele plăților planificate ale impozitelor ar trebui să fie efectuate pe baza metodei indexului. Esența sa constă în determinarea cotei fiecărui tip de impozit în veniturile totale. Este recomandabil să completați câmpul fiscal cu o listă de beneficii fiscale pe care organizația intenționează să le folosească.

Elementele de planificare fiscală sunt, de asemenea:

calendar fiscal - este conceput pentru a prezice și controla calcularea corectă și respectarea termenelor de plată a impozitelor la buget, precum și pentru depunerea la timp a rapoartelor care exclud penalitățile pentru întârzieri;

o strategie de optimizare a obligațiilor fiscale cu un plan clar de implementare a acestei strategii;

un sistem de măsuri de prevenire a creanțelor în baza contractelor economice pentru produse și servicii expediate prestate pe o perioadă mai mare de patru luni;

contabilitate și raportare bine stabilită, care să permită primirea de informații prompte și obiective despre activitatea economică pentru o planificare fiscală rațională;

un mecanism de monitorizare a stimulentelor fiscale pentru utilizarea acestora în activități comerciale.

rezultatul planificării fiscale ar trebui să fie alegerea metodei de optimizare fiscală pe care compania o va aplica pentru a atinge situația fiscală optimă.

pe lângă determinarea indicatorului sarcinii fiscale, conducerea întreprinderii se confruntă cu sarcina de a reduce acest indicator, adică de a minimiza deducerile fiscale prin optimizarea impozitării. Optimizarea sarcinii fiscale este una dintre cele mai importante componente ale planificării fiscale a întreprinderii. Esența sa constă în faptul că fiecare întreprindere are dreptul de a utiliza metode, metode și tehnici permise legal pentru a-și reduce obligațiile fiscale față de stat cât mai mult posibil.

Astfel, planificarea fiscală este planificarea activităților financiare și economice ale unei întreprinderi pentru a minimiza plățile fiscale. Minimizarea impozitelor este o activitate legitimă care necesită o bună pregătire de bază, cunoașterea mai multor discipline, munca constantă pentru înțelegerea fenomenelor și legislației vechi și noi. Minimizarea plăților fiscale poate fi considerată ca o reducere a sumei obligațiilor fiscale prin utilizarea de către contribuabil a tuturor beneficiilor prevăzute de lege, scutiri de impozite și alte metode și metode legale. Aceasta este principala diferență dintre minimizarea taxelor și evaziunea fiscală. În prima etapă, contribuabilul folosește metodele permise sau nu interzise de lege pentru a reduce plățile de impozite, i.e. nu încalcă legea. În acest sens, astfel de acțiuni ale contribuabilului nu determină componența infracțiunii fiscale sau a infracțiunii fiscale și, prin urmare, nu aduc consecințe adverse pentru acesta, precum plăți suplimentare de impozit, încasarea penalităților și sancțiunilor fiscale.

Scopul minimizării impozitelor nu este reducerea niciunui impozit ca atare, ci creșterea tuturor resurselor financiare ale întreprinderii.

Conţinut

Introducere………………………………………………………………………………….4

1. Aspecte teoretice ale formării politicii fiscale a întreprinderii …………………………………………………………………………………..5

1.1 Conceptul și conținutul politicii fiscale…………5-11

1.2.Funcții, principii și tipuri de impozite……………………………….11-21

1.3. Rolul politicii fiscale în managementul întreprinderilor……….21-27

2. Caracteristicile organizatorice și economice ale CJSC „Berezki”…………................................... .................................................. ............... ..........28

2.1. Organizațional și economic caracteristicile întreprinderii și statutului………………………………………………………………………………………...28-31

2.2.Analiza financiară a întreprinderii……………………………………………..31-41

2.3.Politica contabilă a CJSC „Berezki”………………………………….41-45

3. Dezvoltarea politicii fiscale în CJSC Beryozki………….46

3.1 Structura plăților de impozite și taxe la întreprindere ... ..... 46-52

3.2 Analiza factorială a indicatorului sarcinii fiscale…………..... 52-53

3.3.Analiza fiscală…………………………………………………………………….. 53-61

4. Îmbunătățirea politicii fiscale a întreprinderii…………62-63

Concluzie………………………………………………………………………64

Referințe…………………………………………………………………65-67

Introducere

Formarea sistemului fiscal modern în Rusia a provocat o creștere a interesului pentru problemele fiscale. În același timp, conținutul politicii fiscale a statului în perioada reformei a predeterminat în mare măsură natura problemelor care stau în centrul majorității studiilor.

Relevanța acestui subiect constă în necesitate muncă de cercetare, care, pe de o parte, ar formula conceptul de politică fiscală ca categorie economică și ar contura semnificația sa teoretică, iar pe de altă parte, ar face posibilă elaborarea de recomandări practice pentru dezvoltarea și îmbunătățirea politicii fiscale la un anumit afacere.

scop termen de hârtie este dezvoltarea unei politici fiscale pentru CJSC „Berezki”.

Obiectivele acestui curs funcționează:

- dezvăluie conținutul politicii fiscale a întreprinderii;

- determinarea rolului politicii fiscale în managementul întreprinderii;

- să analizeze suportul metodologic pentru formarea politicii fiscale a întreprinderii;

- să elaboreze recomandări privind formarea politicii fiscale a întreprinderii, ale cărei activități sunt investigate în lucrare;

- sa dea caracteristicile financiare si economice ale intreprinderii.

Obiectul studiului îl constituie aspectele fiscale ale activităților unei firme de producție în condiții economice moderne.

Subiectul cercetării îl constituie formarea politicii fiscale ca sistem de scopuri, obiective și mijloace de realizare a acestora, implementate de întreprindere în domeniul relațiilor fiscale.

1 Aspecte teoretice ale formării politicii fiscale a întreprinderii

1.1 Conceptul și conținutul politicii fiscale.

Codul Fiscal al Federației Ruse stabilește obligația unui contribuabil de a păstra evidența fiscală începând cu anul 2002. Contabilitatea fiscală se referă la reflectarea în documente speciale - registre fiscale - a unor informații detaliate despre stat și modificări ale obiectului impozitării. Aceste date devin ulterior baza de calcul a impozitelor, care se reflectă în declaratiilor fiscale prezentat în oficiu fiscal la sediul contribuabilului sau subdiviziunile sale separate.

O taxă este o plată obligatorie, individuală gratuită, colectată de la organizații și indivizii sub formă de înstrăinare a proprietății, gestiunea economică sau gestiunea operațională ce le aparțin Bani pentru a sprijin financiar activități ale statului și (sau) municipalităților.

Taxele, fiind cel mai puternic instrument de reglementare economică și invadând sfera deciziilor strategice, tactice și operaționale, pun șefii întreprinderilor în fața nevoii de a deține cunoștințe și de a organiza un sistem de management fiscal la întreprindere.

Pe baza conceptelor luate în considerare, vom forma definiția politicii fiscale.

Politica fiscală este un ansamblu de măsuri economice, financiare și juridice ale statului pentru formarea sistemului fiscal al țării în vederea satisfacerii nevoilor financiare ale statului, ale anumitor grupuri sociale ale societății, precum și dezvoltării economiei țării prin redistribuire. a resurselor financiare. În această activitate, statul se bazează pe funcțiile inerente impozitelor și folosește aceste funcții pentru a conduce o politică fiscală activă.

Codul Fiscal al Federației Ruse impune anumite cerințe privind obiectele de impozitare și condițiile de calculare a impozitelor. De exemplu, o organizație poate alege între o schemă de impozitare obișnuită și impozitare în cadrul unui sistem contabil simplificat. Numărul obiectelor de impozitare și condițiile de calcul al impozitelor pot fi diferite, precum și formele rapoartelor fiscale și contabile. În acest caz, ar trebui să țineți cont de specificul industriei organizațiilor individuale. Astfel, organizațiile de construcții care execută de obicei lucrări contractuale au o cifră de afaceri semnificativă. Sumele mari de încasări din vânzări sunt predeterminate de costul total estimat al construcției și, de obicei, depășesc semnificativ pragurile cifrei de afaceri la care este permisă contabilitatea simplificată.

Politica fiscală este o formă de implementare a ideologiei fiscale și a strategiei fiscale a unei întreprinderi în contextul celor mai importante aspecte ale activităților de planificare fiscală și în anumite etape ale implementării acesteia. Spre deosebire de strategia fiscală în general, politica fiscală se formează doar în domenii specifice de planificare fiscală la întreprindere, care necesită cel mai eficient management pentru atingerea scopului strategic principal al acestui proces.

Formarea politicii fiscale pe anumite aspecte ale planificării fiscale poate fi pe mai multe niveluri. Deci, în cadrul politicii de gestionare a deducerilor fiscale ale unei întreprinderi, se poate dezvolta o politică de gestionare a impozitelor indirecte și directe. La rândul său, politica de gestionare a impozitelor indirecte poate include, ca blocuri independente, politica de gestionare a tipurilor lor individuale (taxa pe valoarea adăugată, accize etc.).

De remarcat că pentru politica fiscală, obiectul de influență îl constituie relațiile fiscale care iau naștere între stat și contribuabili în procesul de stabilire și colectare a plăților de impozit.

Politica fiscală, fiind parte integrantă a politicii financiare a organizației, este menită să asigure o legătură armonioasă între rezultatele activităților organizației și soluționarea problemelor naționale. Politica fiscală implementează funcția de distribuție a finanțelor, reglementând distribuția venituri în numerar organizații și indivizi între ele, pe de o parte, și stat, pe de altă parte. La nivel de organizație, dezvoltarea metodelor și tehnicilor de optimizare a plăților impozitelor cu respectarea legislației fiscale este principala sarcină a managementului impozitului pe profit.

Scopul managementului impozitului corporativ este, astfel, de a minimiza costurile asociate cu plățile de impozite ale organizației și rezultatele financiare ale acesteia.

Pentru a-și atinge scopul, managementul fiscal participă la elaborarea politicilor contabile, deoarece pe baza datelor contabile și contabile fiscale se formează raportarea organizației către autoritățile fiscale.

Criteriul pentru alegerea uneia sau a altei variante a politicii fiscale a organizației poate fi luat ca suma totală a plăților fiscale calculate pentru următorul an planificat cu un anumit volum de vânzări. În același timp, pentru fiecare obiect de impozitare, conducerea organizației elaborează și implementează măsuri pentru formarea unei astfel de baze de impozitare care să conducă la scăderea plăților de impozit pentru un anumit volum de vânzări.

Politica fiscală este o parte integrantă a politicii generale de management al capitalului întreprinderii, care constă în alegerea celor mai multe opțiune eficientă plata impozitelor în domenii alternative de activitate economică și operațiuni conexe. În unele cazuri, politica fiscală elaborată de întreprindere însăși poate fi un criteriu de ajustare a anumitor domenii ale unor astfel de activități ale întreprinderii.

Politica fiscală a organizațiilor este parte integrantă a politicii financiare. Oferă o legătură armonioasă între rezultatele activităților organizației și soluționarea problemelor naționale prin respectarea necondiționată a cerințelor legislației fiscale.

Lucrarea subliniază că particularitatea politicii fiscale este că se formează la intersecția relațiilor economice și juridice. Primele formează baza sa de fond, cele din urmă asigură implementare practică, acționând adesea ca un factor limitativ pentru luarea deciziilor economice.

Această caracteristică a politicii fiscale lasă o amprentă semnificativă asupra formării acesteia, deoarece în multe cazuri scopurile și obiectivele cu care se confruntă subiecții politicii fiscale nu pot fi implementate folosind metode și mijloace acceptabile din punct de vedere juridic, iar fondurile disponibile sunt incompatibile cu instalațiile țintă de subiectul politicii fiscale.

Esența politicii fiscale a unei persoane juridice este dezvoltarea unui sistem de metode și tehnici de menținere și organizare a relațiilor cu contrapărțile, care să optimizeze cuantumul impozitelor cu respectarea legislației fiscale.

Scopul principal al politicii fiscale a organizației este de a optimiza toate costurile asociate cu plata impozitelor, atât direct valoarea impozitelor, cât și costuri indirecte(completarea și depunerea declarațiilor etc.). Scopul politicii fiscale poate fi maximizarea profiturilor minimizând în același timp costurile, care includ plățile fiscale. Trebuie remarcat faptul că minimizarea impozitelor este reducerea maximă a tuturor impozitelor, iar optimizarea fiscală este un proces asociat cu realizarea anumitor proporții din toate aspectele activităților unei entități economice în ansamblu, tranzacțiilor și proiectelor acesteia.

Politica fiscală îmbină trăsăturile mecanismului de management juridic, economic, politic și organizatoric, dintre care cel mai important este mecanismul organizațional și economic. Mecanismul organizatoric și economic pentru formarea politicii fiscale la întreprindere face posibilă rezolvarea cuprinzătoare a problemelor de planificare fiscală și analiză economică a activităților întreprinderii din punctul de vedere al sistemului de management.

Politica fiscală are un impact semnificativ asupra rezultatelor financiare și asupra eficienței activităților financiare și economice ale organizației. În plus, influențează și formarea politicilor contabile, întrucât tocmai pe baza informațiilor contabile se întocmesc rapoarte în fața autorităților fiscale.

Criteriul de alegere a uneia sau altei variante de politică fiscală poate fi luat drept valoarea planificată a plăților fiscale. În cadrul acestei sume de plăți, eficiența activităților organizației este evaluată folosind indicatori care caracterizează pozitie financiară: rentabilitatea, productivitatea capitalului, cifra de afaceri, lichiditatea. La rândul lor, acești indicatori au impact asupra valorii perioadei estimate de dezvoltare a resurselor, asupra raportului dintre ratele de creștere a volumelor vânzărilor și ratele de creștere a investițiilor de capital.

De remarcat importanța politicii fiscale de stat în formarea politicii fiscale a întreprinderii.

Politica fiscală a statului este cel mai important factor extern care influențează formarea politicii fiscale a întreprinderii.

Natura politicii fiscale de stat este determinată de înțelegerea rolului și locului statului în dezvoltarea țării, care există la un moment dat în fiecare țară. Istoria dezvoltării majorității țărilor cu economie de piață mărturisește alternanța perioadelor de dominare a mecanismului concurenței de piață cu perioade de reglementare de stat sporită a economiei.

Mare semnificație venituri fiscaleîn formarea veniturilor statului determină rolul şi locul politicii fiscale a statului în cadrul statului politică economicăîn general.

Luând în considerare cele de mai sus, vom evidenția principalele caracteristici ale sistemului fiscal modern care au cel mai mare impact asupra formării naturii protectoare a politicii fiscale a întreprinderilor.

Acestea vor include:

- lipsa fundamentării economice a bazei de impozitare ca caracteristică cantitativă a obiectului impozitării;

- cheltuieli semnificative ale contribuabililor pentru îndeplinirea obligaţiilor fiscale;

- Eficiența insuficientă a sistemului de control fiscal, asociată, printre altele, cu vagitatea formulării legislației fiscale, care nu permite formarea unei baze de evidență pentru tragerea la răspundere a contribuabililor.

Sarcina întreprinderii în dezvoltarea politicii fiscale este, pe de o parte, de a rămâne în cadrul legal și, pe de altă parte, de a ține cont de scopurile și obiectivele cu care se confruntă ea ca entitate economică independentă în măsura maximă. .

1.2.Funcții, principii și tipuri de impozite.

Varietatea impozitelor, care diferă în ceea ce privește mecanismele de impozitare, colectare și reglementare, impune sistematizarea și clasificarea lor.

Prima și cea mai comună până acum este împărțirea impozitelor după criteriul de atribuire a impozitării impozitului pe venit-proprietate sau impozitării cheltuielilor de consum, în două tipuri principale - directă și indirectă.

Conform acestui criteriu, impozitele directe sunt impozite pe venit și proprietate. Acestea sunt percepute asupra unei anumite persoane fizice sau juridice.

LA impozit direct raporta taxe pe venit, impozite pe venit, contribuții la asigurările sociale, impozite pe proprietate ( Taxa pe teren, impozit pe case, pe câștiguri de capital), pe tranzacții cu valori mobiliare, pe moștenire și donație.

Impozitele directe sunt împărțite în reale și personale.

Se percep taxe reale anumite tipuri proprietatea contribuabilului (teren, imobile etc.) pe baza cadastrului - o listă a obiectelor de impozitare întocmite pe baza acestora semne externeși luând în considerare media, și nu rentabilitatea reală a unui anumit obiect. Impozitele reale se percep în virtutea faptului de proprietate asupra proprietății, indiferent de situația financiară și veniturile contribuabilului. În funcţie de obiectul impozitării să direcţioneze venit real includ: plata pentru teren, impozit pe bunuri imobiliare, impozit pe locuință, impozit pe comerț etc.

Taxele personale, spre deosebire de impozitele reale, tin cont de solvabilitatea contribuabilului; atunci când sunt încasate, obiectele de impozitare (venit, proprietate) se determină individual pentru fiecare plătitor, ținând cont de beneficiile care îi sunt acordate. In functie de obiectul impozitarii, se disting urmatoarele tipuri de impozite directe personale: impozitul pe venitul persoanelor fizice, impozitul pe profit (firme), impozitul pe profit in exces, impozitul pe mostenire si pe cadouri etc.

Impozitele indirecte sunt percepute pe cheltuielile de consum. Ele sunt, de fapt, o primă față de prețul unui produs sau serviciu. Acestea includ: taxa pe valoarea adăugată, accize, taxe vamale, taxa pe achiziții și vânzări. Impozitul indirect apare astfel ca un factor de preț.

Impozitele directe sunt greu de transferat către consumator. Dintre acestea, cel mai ușor este să te ocupi de impozitele pe teren și alte imobile: sunt incluse în chirie și chirie, prețul produselor agricole. Impozitele indirecte sunt transferate către consumatorul final în funcție de gradul de elasticitate a cererii de bunuri și servicii supuse acestor taxe. Cu cât cererea este mai puțin elastică, cu atât taxa este transferată mai mult către consumator. Cu cât oferta este mai puțin elastică, cu atât partea mai mică a impozitului este transferată către consumator, iar cea mai mare parte este plătită din profit. Pe termen lung, elasticitatea ofertei crește, iar o pondere tot mai mare a impozitelor indirecte este transferată către consumator. În cazul unei elasticități mari a cererii, o creștere a impozitelor indirecte poate duce la o reducere a consumului, iar cu o elasticitate mare a ofertei, la o reducere a venitului net, ceea ce va determina o reducere a investițiilor sau a fluxului de capital în alte domenii de activitate.

Fiecare dintre aceste tipuri de impozite are avantajele și dezavantajele sale atât din punctul de vedere al statului, care este interesat să încaseze impozite și să mențină stabilitatea economică și socială în societate, cât și al plătitorilor.

Principalul avantaj al impozitării directe este că impozitele directe sunt o sursă mai precisă, fermă și permanentă de venituri bugetare, sunt mai proporționale cu solvabilitatea contribuabililor, iar costurile colectării acestora sunt relativ mici. Dezavantajele includ evaziunea fiscală, o scădere a înclinației de a economisi și a investi cu creșterea cotelor de impozitare.

Avantajele impozitelor indirecte sunt legate de natura lor ascunsă. Mulți oameni le plătesc fără să știe, deoarece de obicei prețul nu indică faptul că impozitul indirect este inclus în el. Din punct de vedere socio-politic, acest lucru este foarte important.

Prin impozite indirecte, prețurile mărfurilor low-cost pot fi menținute la un nivel economic rațional, inclusiv la un nivel care să facă posibilă limitarea consumului de produse care sunt departe de a fi inofensive.

Asemenea taxe indirecte precum taxele vamale ajută statul să influențeze producătorii naționali, protejându-i de concurenții străini și încurajând intrarea lor pe piața mondială.

Principalul dezavantaj al impozitelor indirecte este că ele măresc distribuția neuniformă a sarcinii fiscale în rândul populației. Evident, pentru partea bogată a populației, prețul crește din cauza includerii impozit indirect nu la fel de vizibil ca pentru partea săracă. În acest sens, bunurile pentru săraci sunt adesea scutite de impozitare, iar invers, bunurile pentru cei bogați sunt supuse unor taxe mai mari.

Un alt dezavantaj al impozitelor indirecte este natura lor inflaționistă.

Pe lângă împărțirea impozitelor în directe și indirecte, există și alte clasificări.

Deci, de exemplu, există cote de impozitare fixe, proporționale, progresive și regresive. Ratele fixe sunt stabilite în sume absolute pe unitate de impozitare, indiferent de valoarea venitului. Proporțional - operează în același procent din obiectul impozitului fără a ține cont de diferențierea valorii acestuia. Ratele progresive implică creșterea valorii ratei pe măsură ce venitul crește. Impozitele progresive sunt acele impozite, a căror povară pune mai multă presiune asupra celor cu venituri mai mari. Ratele regresive sugerează o reducere a ratei pe măsură ce venitul crește. Un impozit regresiv poate să nu conducă la o creștere a sumei absolute a veniturilor bugetare cu o creștere a veniturilor contribuabililor.

În funcție de utilizare, taxele se împart în generale și specifice. Impozitele generale sunt utilizate pentru finanțarea cheltuielilor curente și de capital ale bugetelor de stat și locale, fără a fi alocate unui anumit tip de cheltuieli. Impozitele specifice au un scop desemnat (de exemplu, deduceri pentru asigurări sociale sau deduceri pentru fondurile rutiere).

De asemenea, s-a adoptat o clasificare a impozitelor in functie de nivelul bugetelor la care sunt primite. În conformitate cu acest criteriu, impozitele sunt împărțite în naționale (centrale), regionale și locale. De regulă, accize, impozite pe proprietate și diverse impozitele locale si taxe. Veniturile din impozitele pe profit și veniturile personale sunt împărțite între bugetul central și bugetul local în proporții prestabilite.

Vorbind despre tipurile de impozite, trebuie remarcat, de asemenea, că există două tipuri de sistem fiscal - programat și global. În sistemul fiscal schedular, toate veniturile primite de contribuabil sunt împărțite în părți - orare. Fiecare dintre aceste părți este impozitată într-un mod specific. Programele diferite pot fi supuse unor rate diferite, scutiri și alte elemente de impozitare enumerate mai sus. În sistemul fiscal global, toate veniturile persoanelor fizice și juridice sunt impozitate în mod egal. Un astfel de sistem facilitează calculul impozitelor și simplifică planificarea rezultatelor financiare pentru antreprenori.

Global sistemul fiscal utilizat pe scară largă în țările occidentale.

Pe lângă cele de mai sus, există clasificări fiscale mai detaliate și detaliate.

Principii de impozitare.

Principiile (din latinescul principium - baza, începutul) sunt ideile fundamentale și călăuzitoare, prevederile conducătoare care determină începutul a ceva. În ceea ce privește impozitarea, principiile ar trebui luate în considerare ideile și prevederile de bază care există în sfera fiscală.

Cu toate acestea, având în vedere multidimensionalitatea conținutului impozitelor, natura lor complexă și caracterul ambiguu, trebuie remarcat faptul că fiecare domeniu al relațiilor fiscale are propriul său sistem de principii.

Deci, putem distinge condiționat trei astfel de sisteme:

principiile economice ale impozitării;

principiile juridice ale impozitării (principii Legea taxelor);

principiile organizatorice ale sistemului fiscal.

În plus, în cadrul fiecăruia dintre aceste sisteme, este necesar să se facă distincția între principii generale impozitarea inerentă întregului sistem de impozitare în ansamblu, precum și principiile de impozitare privată care corespund doar anumitor secțiuni și prevederi de impozitare, de exemplu, principiile aplicării răspunderii pentru încălcarea legilor fiscale, principiile calculării și plății impozitului pe venit , principiile perceperii impozitelor nerezidenților și așa mai departe .

Principiile economice ale impozitării sunt prevederile esenţiale, de bază, privind oportunitatea şi evaluarea impozitelor ca fenomen economic. Ele au fost formulate pentru prima dată în 1776 de Adam Smith în ancheta sa asupra naturii și cauzelor bogăției națiunilor. Adam Smith a evidențiat 5 principii de impozitare, numite mai târziu „Declarația drepturilor plătitorului”:

1) principiul independenței economice și al libertății contribuabilului, bazat pe dreptul de proprietate privată; după cum credea A. Smith, toate celelalte principii ocupă o poziţie subordonată acestui principiu;

2) principiul dreptății, care constă în obligația egală a cetățenilor de a plăti impozite proporțional cu veniturile lor: „... în conformitate cu veniturile lor, de care se bucură sub patronajul și protecția statului; ”

3) principiul certitudinii, din care rezultă că suma, modalitatea, momentul plății trebuie să fie cunoscute în prealabil de contribuabil;

4) principiul comoditatii, conform caruia taxa trebuie incasata intr-un asemenea moment si in asa fel incat sa ofere cea mai mare comoditate platitorului;

5) principiul economiei, conform căruia costurile de colectare a impozitelor ar trebui să fie mai mici decât veniturile fiscale în sine;

Principiile propuse de A. Smith și-au păstrat relevanța până în zilele noastre. Cu toate acestea, de peste 200 de ani de dezvoltare a societății, sistemul de principii ale lui A. Smith a suferit anumite modificări. Se pare că în prezent sunt implementate în practică următoarele patru principii economice de impozitare:

1. principiul dreptății;

2. principiul proporționalității;

3. principiul luării în considerare la maximum a intereselor și capacităților contribuabililor;

4. principiul economiei (eficienţei).

Principiul proporționalității constă în raportul dintre umplerea bugetului și consecințele impozitării care sunt nefavorabile pentru contribuabil. Esenţa principiilor rămase corespunde esenţei principiilor cu acelaşi nume propuse de A. Smith.

Prin principii juridice se înțeleg prevederile călăuzitoare ale dreptului, direcțiile inițiale, principiile sale principale care determină esența întregului sistem, ramură sau instituție de drept.

Principiile juridice ale organizării sistemului de impozitare utilizate în practica internațională pot fi formulate astfel:

1. Egalitatea juridică în fața legii a tuturor entităților de afaceri și a cetățenilor. neutralitate fiscală.

2. Preferințele fiscale sunt supuse aprobării obligatorii prin lege.

3. Stabilitate și coerență garantate a politicii fiscale.

4. Transparența fiscală (compania nu poate ascunde veniturile acționarilor și îi poate servi drept paradis fiscal).

5. Interzicerea retroactiv dreptul fiscal (efectul impozitelor în timp).

6. Funcționarea instituției de răspundere se bazează pe prezumția de vinovăție a contribuabilului, sub rezerva impactului fiscal flexibil asupra contravenienților legilor fiscale.

7. Concentrați-vă în principal pe forme progresive de impozitare.

8. Deciziile antidiscreționare ale administrațiilor fiscale.

9. Proporționalitatea veniturilor fiscale distribuite pe legături sistemul bugetar cu cuantumul cheltuielilor aprobate anual de legislaţia financiară în vigoare.

10. Prioritatea obiectivelor financiare necesare social.

Principiile organizatorice ale sistemului fiscal includ prevederile în conformitate cu care se realizează construcția și interacțiunea structurală a acestuia:

1. principiul unității;

2. principiul mobilității;

3. principiul stabilitatii;

4. principiul impozitelor multiple;

5. principiul unei liste exhaustive de taxe.

Având în vedere sistemul modern de impozitare, diferiți autori disting diferite funcții ale impozitelor. Principalele funcții ale impozitelor includ:

fiscal;

distributiv (social);

de reglementare;

Control;

stimulent.

functie fiscala.

Fisk (din latinescul fiscus - coș) în Roma Antică, începând din secolul al IV-lea d.Hr., este un singur centru național al Imperiului Roman, unde curgeau toate tipurile de venituri, impozite și taxe, se făceau cheltuieli guvernamentale etc. (de unde și desemnarea termenului „fisk” a trezoreriei statului).

Funcția fiscală este funcția principală a impozitării. Prin această funcție se realizează scopul principal al impozitelor: formarea și mobilizarea resurselor financiare ale statului, precum și acumularea de fonduri în buget pentru implementarea programelor de stat la nivel național sau vizate. Toate celelalte funcții ale impozitării pot fi numite derivate ale fiscalității.

funcția de distribuție.

Funcția distributivă (sau, cum se mai spune, redistributivă) (socială) a impozitelor constă în redistribuirea venitului social între diferite categorii de populație. Sensul funcției este că are loc un transfer de fonduri în favoarea unor categorii mai slabe și mai vulnerabile de cetățeni prin impunerea unei sarcini fiscale asupra categoriilor mai puternice de populație. Rezultatul este retragerea unei părți din venit de la unii și transferul acestuia către alții. Un exemplu de implementare a funcției fiscal-distributive pot fi accizele, care se stabilesc de obicei asupra anumitor tipuri de bunuri, în primul rând bunuri de lux, precum și mecanismele de impozitare progresivă.

Prin impozite, fondurile sunt concentrate în bugetul de stat, care sunt apoi direcționate către rezolvarea problemelor economice naționale, atât industriale, cât și sociale, finanțând ample programe intersectoriale, cuprinzătoare vizate - științifice, tehnice, economice etc.

Cu ajutorul impozitelor, statul redistribuie o parte din profiturile intreprinderilor si antreprenorilor, veniturile cetatenilor, indreptandu-l catre dezvoltarea infrastructurii industriale si sociale, catre investitii si industrii cu capital intensiv si capital intensiv cu perioade lungi.

recuperarea costurilor: căi ferateși autostrăzi, industrii extractive, centrale electrice etc.

Funcția redistributivă a sistemului fiscal are un pronunțat caracter social. Un sistem fiscal construit corect face posibilă acordarea unei economii de piață a unei orientări sociale, așa cum se face în Germania, Suedia și multe alte țări. Acest lucru se realizează prin stabilirea unor cote progresive de impozitare, direcționarea unei părți semnificative a bugetului către nevoile sociale ale populației și scutirea totală sau parțială de impozite a cetățenilor care au nevoie de protecție socială.

Odată cu dezvoltarea sistemului economic a apărut necesitatea unui anumit efect corectiv al statului asupra parametrilor macroeconomici, care a dat naștere funcției de reglementare (sau distributivă) a impozitelor.

Pentru a înțelege funcția de reglementare a impozitelor, să ne întoarcem la modul în care statul reglementează economia. Se desfășoară în două direcții principale:

- reglementarea pieţei, relaţiile marfă-bani. Constă în principal în definirea „regulilor jocului”, adică elaborarea unor legi și reglementări care determină relația dintre persoanele care operează pe piață, în primul rând antreprenori, angajatori și salariați.

- reglementarea dezvoltării economiei naţionale, producţia socială în condiţiile în care obiectivul principal drept economic care operează în societate este legea valorii. Aici vorbim în principal despre metodele financiare și economice de influență a statului asupra intereselor oamenilor, antreprenorilor pentru a-și îndrepta activitățile în direcția corectă, benefică pentru societate.

Prin funcția de reglementare se asigură redistribuirea prin bugetul de stat părți din veniturile firmelor, gospodăriilor, industriilor, regiunilor.

Reglementarea fiscală a fost practicată activ încă din anii 1930. secolul XX., în cadrul politicii economice keynesiene.

Funcția de reglementare se realizează prin stabilirea impozitelor și diferențierea cotelor de impozitare. Reglementarea fiscală are un efect stimulativ sau restrâns asupra producției, investițiilor și cererii efective a populației. Reglementarea fiscală joacă un rol important în activitatea economică străină. Modificările taxelor vamale afectează semnificativ cifra de afaceri din comerțul exterior.

Subfuncția destimulatoare, dimpotrivă, vizează stabilirea prin povara fiscală obstacole în calea dezvoltării oricăror procese economice. Acest lucru se realizează prin introducerea cotelor de impozitare majorate, instituirea unui impozit pe exportul de capital, majorarea taxelor vamale, impozitul pe proprietate, accizele și altele.

Caracteristica recompensă.

Această funcție este o adaptare a mecanismelor fiscale de implementat politică socială state. Din venitul impozabil al persoanelor fizice se fac deduceri pentru întreținerea copiilor și a persoanelor aflate în întreținere, în legătură cu construirea sau cumpărarea de locuințe, realizarea de activități caritabile. Conform celei de-a doua părți a Codului Fiscal al Federației Ruse, venitul impozabil va scădea din cauza altor cheltuieli sociale: educația plătită a copiilor, achiziționarea de medicamente.

1.3. Rolul politicii fiscale în managementul întreprinderilor.

Managementul întreprinderii este un proces complex și complex, a cărui esență este găsirea și luarea celor mai eficiente și rapide decizii și implementarea lor practică. Astfel, scopurile urmărite de proprietarii și managerii întreprinderilor în procesul de desfășurare a activităților de producție și economice determină obiectivele organizării unui sistem de management fiscal la întreprindere și stabilesc sarcini corespunzătoare acestor obiective pentru planificarea obligațiilor fiscale și a plăților fiscale, organizarea gestionarea obligațiilor fiscale și a plăților fiscale și raționalizarea fluxurilor de obligații fiscale și plăți de impozite, precum și a valorilor acestora.

O parte integrantă a politicii financiare este politica fiscală a organizațiilor.

La conducerea unei întreprinderi, rolul politicii fiscale este de a asigura o legătură armonioasă între rezultatele activităților organizației și soluționarea problemelor naționale prin respectarea necondiționată a cerințelor legislației fiscale. Politica fiscală se formează pe baza informațiilor financiare și implementează funcția distributivă a finanțelor, determinând suma de bani rămasă la dispoziția organizației și virata la buget sau fonduri extrabugetare.

De asemenea, politica fiscală are un impact semnificativ asupra rezultatelor financiare și asupra eficienței activităților financiare și economice ale organizației. În plus, influențează și formarea politicilor contabile, întrucât tocmai pe baza informațiilor contabile se întocmesc rapoarte în fața autorităților fiscale.

Politica fiscală pătrunde în întregul sistem de management al întreprinderii. Rolul și locul politicii fiscale în sistem comun managementul întreprinderilor sunt prezentate în Figura 4, care arată că politica fiscală a statului este unul dintre cei mai importanți factori ai mediului extern; determină un mecanism cuprinzător de management, participă la formarea criteriilor și metodelor de management; se reflectă în funcţiile de conducere.

Figura 4 - Politica fiscală în sistemul de management al întreprinderii.

Criteriul de alegere a uneia sau altei variante de politică fiscală poate fi luat drept valoarea planificată a plăților fiscale. În cadrul acestei sume de plăți, eficiența activităților organizației este evaluată folosind indicatori care caracterizează poziția financiară: profitabilitate, productivitate capitalului, cifra de afaceri, lichiditate. La rândul lor, acești indicatori au impact asupra valorii perioadei estimate de dezvoltare a resurselor, asupra raportului dintre ratele de creștere a volumelor vânzărilor și ratele de creștere a investițiilor de capital.

În etapa de dezvoltare a politicii fiscale, este important să se determine care unități structurale organizațiile sunt capabile să rezolve în mod obiectiv și competent această problemă. Este recomandabil să se încredințeze dezvoltarea politicii fiscale cu alocarea unei secțiuni independente de contabilitate fiscală către serviciile financiare. Doar ei pot determina cele mai acceptabile (din punct de vedere al optimizării costurilor financiare) metode de efectuare atât a contabilității, cât și a contabilității fiscale. Prioritatea serviciului financiar în elaborarea și implementarea politicii fiscale se explică prin faptul că contabilitatea utilizează de obicei acele metode de impozitare care îi sunt familiare și sunt mai puțin laborioase. Contabilitatea, de regulă, nu ia în considerare beneficiul integral, economic al organizației, atunci când calculează impozitele. Ea nu este capabilă să prevadă cuprinzătorul rezultate financiare activitatile organizatiei.

Politica fiscală acoperă toate aspectele activităților organizației, inclusiv mecanismul de construire a relațiilor cu contractanții. Construirea raţională a acestor relaţii permite minimizarea taxelor prin eliminarea erorilor de înregistrare a acestora.

Politica fiscală a organizației ar trebui, în primul rând, să asigure plăți minime de impozit la buget. În același timp, pentru fiecare tip de plăți de impozite, ar trebui elaborat un set de măsuri care să formeze o bază impozabilă și să reducă plățile de impozite.

Politica fiscală se realizează în strânsă colaborare cu politica contabila organizare comercială. Influența politicii fiscale asupra contabilității se exprimă în faptul că la formarea organizațională - Cadrul legal Mecanismul economic al organizației rezolvă problema reducerii bazei impozabile pentru obiectele contabile.

Metodele contabile utilizate în politicile contabile au un impact semnificativ asupra realizării obiectivelor strategice ale organizaţiei. În plus, datele registrelor contabile reprezintă baza pentru calcularea plăților fiscale, așa cum este consacrat la articolul 54 din Codul fiscal al Federației Ruse. Maximizarea profiturilor și reducerea la minimum a ieșirii de resurse financiare sub formă de plăți către buget se realizează prin alegerea metodelor de contabilizare a unor indicatori precum amortizarea, evaluarea stocurilor, anularea materialelor pentru producție, crearea rezervelor pentru datorii îndoielnice, determinarea veniturilor din vânzări pentru impozit scopuri, rezerve pentru cheltuieli și plăți viitoare. . Politica contabilă, fiind parte integrantă a politicii financiare, acționează ca un instrument de protejare a intereselor organizației în fața autorităților fiscale.

Procesul de formare a politicii fiscale și monitorizarea implementării acesteia sunt inseparabile, după cum sa menționat deja, de organizarea contabilității, deoarece sunt necesare informații în timp util cu privire la starea decontărilor, curente și restante, penalități, penalități, amânări fiscale, rate, taxe de credit, credite fiscale pentru investiții.

Astfel, pentru utilizarea rațională a resurselor financiare, este nevoie de formarea unei politici fiscale în cadrul organizațiilor individuale.Utilizarea rezonabilă a stimulentelor fiscale, planificarea fiscală și alte elemente ale politicii fiscale vor elibera resursele financiare și le vor folosi pentru dezvoltarea producției. , scopuri sociale, rambursarea conturilor de plătit.

Dat fiind activitate antreprenorială se efectuează nu de dragul impozitelor, ci de dragul profitului, rezultatul managementului fiscal ar trebui să fie optimizarea nivelului general al costurilor fiscale. În practica mondială, există trei opțiuni posibile pentru politica fiscală a unei întreprinderi

Figura 5 - Variante ale politicii fiscale a întreprinderii

A doua opțiune ar trebui recunoscută ca fiind cea mai civilizată modalitate de optimizare a managementului fiscal.

De asemenea, este necesar să se țină cont de factorii care influențează formarea politicii fiscale a întreprinderii.

Formarea politicii fiscale, precum și elaborarea oricăror decizii de management, ar trebui să se bazeze pe o analiză a factorilor care influențează activitățile subiectului politicii fiscale și să aducă una sau alta contribuție la determinarea priorităților acestuia în procesul de realizare a acestora. deciziilor. În multe cazuri, natura unei astfel de influențe nu poate fi schimbată cu ajutorul influenței intenționate a întreprinderii și implică un grad semnificativ de flexibilitate în politica fiscală, permițându-i să fie adaptată la combinația emergentă de oportunități și restricții.

Printre factorii interni se numără parametrii de funcționare a întreprinderilor care nu sunt legați de reglementarea de stat a economiei în ansamblu și sunt o reflectare a caracteristicilor specifice procesului de producție și vânzării produselor.

Să evidențiem cei mai importanți factori interni care influențează formarea politicii fiscale a unei întreprinderi.

Factori interni:

amploarea întreprinderii;

tipul de proprietate;

strategia generală de dezvoltare;

caracteristici ale segmentului de piață în care își desfășoară activitatea compania;

structura plăților fiscale;

natura controlului fiscal în raport cu întreprinderea, care este determinată de apartenența sa în industrie, valoarea și dinamica plăților fiscale.

Factorii externi în formarea politicii fiscale a unei întreprinderi sunt înțeleși ca diverse domenii ale reglementării statului, care sunt „regulile jocului” pentru toate entitățile de afaceri.

Clasificarea acestor factori este în mare măsură condiționată, întrucât, strict vorbind, toate caracteristicile activității întreprinderii sunt rezultatul interacțiunii acesteia cu mediul extern, în timp ce influența factorilor externi este mediată de specificul întreprinderii în sine.

Cu cât activitatea întreprinderii este mai extinsă și mai diversificată, cu atât mai integrată în economia țării și în economia mondială cutare sau cutare firmă, cu atât mai mulți factori trebuie luați în considerare la stabilirea obiectivelor în domeniul fiscalității și cu atât se prezintă mai multe oportunități atunci când dezvoltarea unui set de măsuri de politică fiscală.

2. Caracteristicile organizatorice și economice ale CJSC „Berezki”

2.1. Caracteristicile organizatorice și economice ale întreprinderii și statutului.

Societatea pe acțiuni închisă „Berezki” a fost înființată în conformitate cu Codul civil al Federației Ruse, lege federala„Cu privire la societățile pe acțiuni”, alte acte juridice de reglementare ale Federației Ruse și în activitățile sale sunt ghidate de legislația Federației Ruse și de prezenta Cartă.

Numele complet al companiei Societate pe acțiuni închisă „Berezki”.

Nume prescurtat CJSC „Berezki” (denumită în continuare Compania).

Locație: regiunea Oryol, districtul Oryol, așezarea Beloberozovsky.

Societatea a fost infiintata fara limitare a perioadei de activitate.

Statutul juridic al Societății este determinat de Codul civil al Federației Ruse, Legea federală „Cu privire la societățile pe acțiuni”, alte acte juridice de reglementare ale Federației Ruse, precum și prezenta Carta. [Anexa 2]

Societatea este entitate legală conform legislației Federației Ruse.

Compania are un sigiliu rotund care conține denumirea sa completă în limba rusă și o indicație a locației sale.

Societatea are drepturi civileși poartă obligațiile necesare pentru implementarea oricăror tipuri de activități care nu sunt interzise de legile federale.

Scopul principal al activităților Societății este realizarea de profit.

Capitalul autorizat este de 207.000.000 de ruble.

Capitalul autorizat al Societății poate fi:

-majorat prin cresterea valorii nominale a actiunilor sau plasament;

- redus prin reducerea valorii nominale a acțiunilor sau reducerea numărului lor total, inclusiv prin achiziționarea și răscumpărarea unei părți din acțiunile plasate ale Societății în conformitate cu prezentul Statut.

Reducerea capitalului autorizat al Societății se efectuează în modul prevăzut de legislația Federației Ruse și de prezenta Cartă. Societatea este obligată să își reducă capitalul autorizat în cazurile prevăzute de Legea federală „Cu privire la societățile pe acțiuni”.

Un acționar al Societății este o persoană care deține acțiuni ale Societății în temeiul prevăzut de legislația Federației Ruse și de prezenta Cartă.

Fiecare acțiune nominală ordinară a Societății oferă acționarului - proprietarului său același număr de drepturi.

Acționarii-proprietari de acțiuni ordinare nominative ale Societății au dreptul de a:

1) participă personal sau prin reprezentanți la Adunarea Generală a Acționarilor Societății cu drept de vot în toate problemele de competența acesteia;

2) face propuneri la ordinea de zi a Adunării Generale a Acţionarilor în modul prevăzut de legislaţia Federaţiei Ruse şi prezentul Statut;

3) să primească informații despre activitățile Societății și să se familiarizeze cu documentele Societății în conformitate cu articolul 91 din Legea federală „Cu privire la societățile pe acțiuni”, cu alte acte juridice de reglementare și cu prezenta Cartă;

4) să primească dividende declarate de Companie;

5) achiziționarea preventivă a plasat prin abonament

acțiuni suplimentare și emisiune hârtii valoroase, convertibile în acțiuni, în cuantum proporțional cu numărul de acțiuni din această categorie (tip) pe care le dețin;

6) în cazul lichidării Societății, să primească o parte din proprietatea acesteia;

7) să exercite alte drepturi prevăzute de legislația Federației Ruse și de prezenta Cartă.

Organul suprem de conducere al Societății este Adunarea Generală a Acționarilor. Nu mai devreme de două luni și nu mai târziu de șase luni de la încheierea exercițiului financiar, are loc Adunarea Generală anuală a Acționarilor Societății.

Conducerea activităților curente ale Societății este realizată de unicul organ executiv - Directorul General.