Raportarea organizației la usn. Informații contabile

Organizații de raportare cu un sistem fiscal simplificat

Raportarea lunară:

Formularul SZV-M, depus la Fondul de pensii cel târziu în a 15-a zi după luna de raportare.

Raportarea pe baza rezultatelor perioadelor de raportare (1 trimestru, 1 jumătate de an, 9 luni) de la 1 ianuarie 2017:

- Fișa de calcul a fondurilor Fondului de asigurări sociale ale Federației Ruse din formularul 4 al Fondului de asigurări sociale (pentru contribuții din accidente și boli profesionale) se depune la Fondul de asigurări sociale cel târziu la 20 (sub formă de hârtie) sau 25 (în vizualizare electronica) ziua lunii următoare perioadei de raportare.

- Calculul contribuțiilor de asigurare la PF, MHIF și Fondul de asigurări sociale (din punct de vedere al contribuțiilor pentru handicap temporar și maternitate) sub forma KND-1151111 - este supus inspecției fiscale teritoriale în cel mult 30 de zile ale lunii următoare perioadei de raportare.

- Declarație privind impozitul pe profit (închiriat organizațiilor care au primit impozit pe veniturile conform ratelor prevăzute la articolele 284 alineatele 1.6, 3 și 4) Cod fiscal. Prezentat inspectoratului fiscal până la 28 de zile a lunii următoare perioadei de raportare (declarația anuală trebuie depusă înainte de 28 martie). Aceeași declarație trebuie transmisă acelor organizații din STS care sunt agenți fiscali (de exemplu, atunci când plătesc dividende către persoane juridice, atunci când plătesc dividende către persoane fizice, organizația agent fiscal nu este!)

- Declarație de TVA Se acordă dacă organizația este agent fiscal sau a emis facturi cu TVA și este obligată să plătească impozit la buget. Acesta este închiriat IFTS la locul de înregistrare al organizației nu mai târziu de a 25-a zi a lunii următoare trimestrului de raportare.

- Organizațiile și întreprinzătorii individuali care lucrează în baza unor acorduri intermediare (comisioane, agenții etc.) cu contribuabilii care aplică sistemul de impozitare de bază și emit / primesc facturi de TVA în cadrul contractelor lor sunt solicitate cel târziu în a 20-a zi a lunii următoare trimestrului de raportare, Trimiteți înregistrările electronice ale facturilor emise / primite la Inspectoratul Federal al Serviciilor Fiscale.

- calcul impozitul pe venit personalcalculat și reținut de agentul fiscal 6-NDFL. Trimis cel târziu în a 30-a zi a lunii următoare perioadei de raportare. Formularul anual este depus până la 1 aprilie.

- Calcularea plăților în avans la impozitul pe proprietatea corporativă. Pentru chirie, dacă organizația deține imobiliare impozitate pe baza de valoarea cadastrală proprietate. Lista acestor bunuri este specificată la articolul 378.2 din Codul fiscal. Trimis cel târziu în a 30-a zi a lunii următoare perioadei de raportare. Pentru anul, nu se depune o decontare, ci o declarație, termenul de depunere este 30 martie.

Atenție! Declarațiile STS pe baza rezultatelor perioadelor de raportare nu sunt prezentate, cu toate acestea, sunt necesare plăți în avans pentru impozite (cel târziu în a 25-a zi a lunii următoare perioadei de raportare). De asemenea, plăți trimestriale pentru transport și impozit funciardar, în cazul în care legislația locală prevede plata plăților de impozit în avans, acestea trebuie plătite.

Raportarea la sfârșitul anului

La declarațiile menționate la alineatele 1-6 de mai sus, se adaugă

- Raportarea contabilității organizație. Trimis în autoritățile fiscale iar Rosstat cel târziu la 31 martie.

- Informații privind numărul mediu de angajați sunt transmise IFTS la locul de înregistrare a organizației până cel târziu pe 20 ianuarie.

- Declarația fiscală unică privind sistemul de impozitare simplificat - este transmisă IFTS la locul de înregistrare a organizației până cel târziu la 31 martie.

- Detalii privind veniturile persoane fizice sub forma 2-NDFL - depuse la IFTS cel târziu la 1 aprilie.

- Declarație de impozit pe teren (numai pentru contribuabilii de impozit pe teren, adică acele organizații care dețin terenuri) - prezentat la IFTS înainte de 1 februarie.

- Declarație fiscală de transport, (doar pentru contribuabili taxa de transport, adică acele organizații care dețin vehicule) - depuse la biroul fiscal înainte de 1 februarie.

- Confirmarea principalului tip de activitate în FSS (pentru determinarea tarifelor la primele de asigurare din accidente și boli profesionale) - se transmite FSS până la 15 aprilie. Sunt prezentate două formulare - un certificat care confirmă tipul principal de activitate și o declarație care confirmă tipul principal de activitate.

- Raportare personalizată către Fondul de pensii. Formează SZV-STAZH și ODV-1. Acesta este depus la sucursala teritorială a PF înainte de 1 martie a anului următor perioadei de raportare.

Separat, ar trebui spus despre raportarea statistică. Datorită faptului că există o mulțime de forme, unele dintre ele depind de tipul de activitate și / sau regiune, nu este posibilă prezentarea unei liste generale de formulare pentru organizații. Prin urmare, este mai bine să aflați despre necesitatea de a trimite rapoarte statistice în departamentul dvs. de statistici.

simplificată contabilitate iar raportarea nu are legătură cu impozitarea. Poate fi realizat de companii atât pe CSS, cât și în alte moduri, inclusiv generale. Această oportunitate este oferită întreprinderilor mici, organizațiilor non-profit (cu excepția agenților străini) și participanților la Skolkovo.

Cerințe pentru persoane juridice simplificarea este mai strictă: printre altele, valoarea imobilizărilor lor amortizabile din bilanț nu poate depăși 100 de milioane de ruble. Așadar, bilanțul de simplificare pentru 2016 și 2017 poate fi întocmit în conformitate cu schema facilitată prevăzută de Legea federală nr. 402-ФЗ și prin ordinul Ministerului Finanțelor. Cu toate acestea, raportarea detaliată este lăsată la discreția SRL: opțiunile complete și scurte sunt acceptabile.

Formular anual pentru antreprenori individuali și SRL pe USN: ce sold să predăm pentru 2016

Cum se face un echilibru simplificat pentru sistemul fiscal simplificat pentru 2016: formular și recomandări

În primul rând, trebuie să închideți perioada de raportare contabilă. Pentru a reduce soldul, conturile 90, 91 și 99 sunt închise la 31 decembrie a anului de raportare - aceasta se numește reformare. Pentru un echilibru simplificat cu sistemul fiscal simplificat în 2016, această procedură este aceeași ca pentru una obișnuită. În tabelul sunt prezentate intrările necesare, un exemplu de completare a unui raport privind rezultatele financiare pe baza acestor înregistrări din Fig. 2. Pentru astfel de entități, subconturile pentru impozitul pe valoarea adăugată și accizele (90-3, 90-4, 91-3) sunt irelevante.

Tabel - Postări în timpul reformării

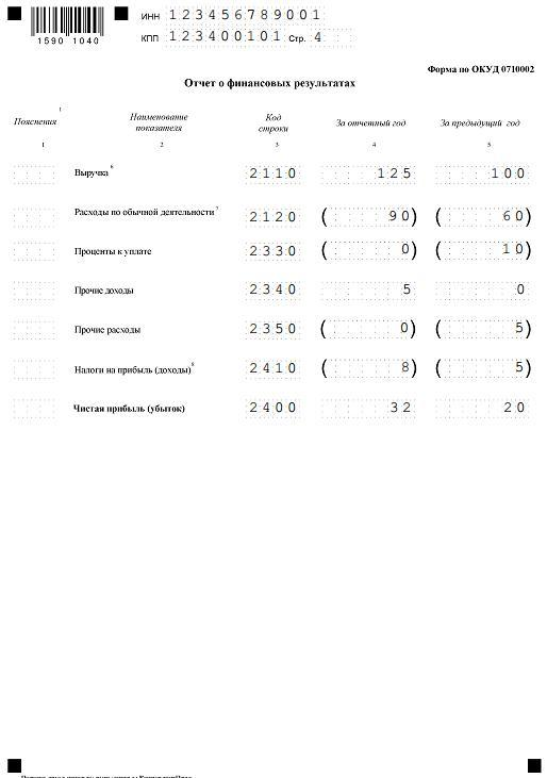

Fig. 2. Un exemplu de raport privind rezultatele financiare pentru 2016.

Înainte de a întocmi bilanțul la sistemul fiscal simplificat în 2017, formularul este descărcat, de exemplu, de pe site-ul web de stat al Serviciului Fiscal Federal GNIVTS. Datele din formulare pot fi introduse manual pe computer sau automat printr-un program de contabilitate.

Soldul sistemului fiscal simplificat pentru 2016 trebuia finalizat la 31 martie, iar pentru 2017 ar trebui să fie finalizat până la 31 martie 2018. Pe o bază simplificată, companiile nu raportează trimestrial. Este necesar să se furnizeze situații financiare Serviciului Fiscal Federal și Rosstat (împreună cu statisticile). Pentru unele organizații, aceste bilanțuri sunt publice, de exemplu, pentru NPO, și trebuie publicate sub formă de tipărit. Cu toate acestea, majoritatea organizațiilor obișnuite nu au această cerință.

Completarea pas cu pas a soldului la sistemul fiscal simplificat pentru 2016

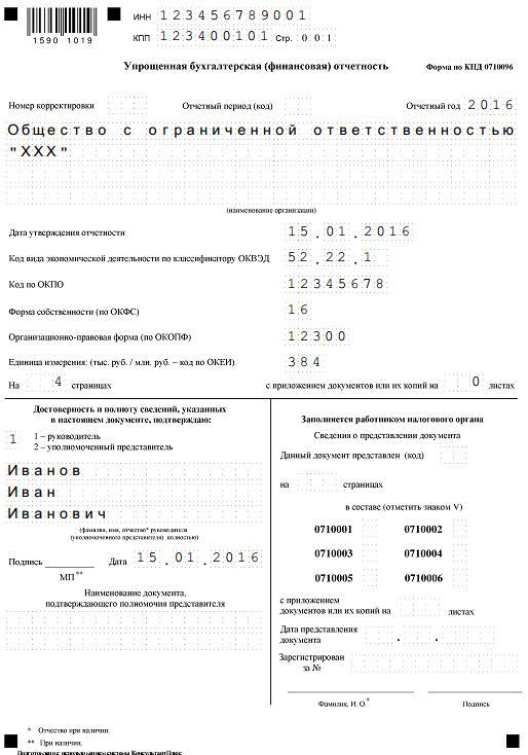

Informațiile din primele două pagini ale noilor situații financiare pentru 2016 privind simplificarea ar trebui să conțină toate informațiile despre organizare și datele sumare ale contabilității:

Fig. 3. Pagini „descriptive” ale situațiilor financiare

Elaborarea unui sold la sistemul fiscal simplificat pentru 2016 presupune doar 5 tipuri de active și 8 tipuri de pasive (Fig. 1). Conturile pasive au fost detaliate în comparație cu forma anterioară. Două elemente adăugate: „fonduri alocate” și „fonduri imobiliare și mai ales valoroase” bunuri mobile»Necesar pentru a detalia activele organizației. Acestea trebuie să includă date privind fondurile țintă destinate revizuirii, modernizării mijloacelor fixe sau inovării. În plus, multe organizații vor trebui să reflecte valoarea imobilelor sau vehicule pe bilanț.

Vă rugăm să rețineți: codul rând corespunde contului care are cea mai mare greutate specifică asupra acestuia. De exemplu, o întreprindere are imobilizări necorporale de 100 de mii de ruble. (cod 1110) și investiții financiare pentru 50 de mii de ruble. (cod 1170). În raportul din linia „Imobilizări necorporale, financiare și alte active imobilizate” se va indica codul 1110, dar suma totală de 150 de mii de ruble va fi înscrisă pe ambele conturi.

Veniturile companiei sunt prezentate în situația performanței financiare (Fig. 2). Acesta este completat împreună cu un bilanț simplificat la sistemul fiscal simplificat în 2016, este cunoscut și sub forma 2, extrasul de profit și pierdere.

Eșantionul bilanțului final la sistemul fiscal simplificat din 2017

Situații financiare ale unei companii profitabile în afaceri simplificate pentru 2016 (set complet, mii de ruble):

Situații financiare ale unei firme care face pierderi (STS „venituri minus cheltuieli”). Eșantionul de completare a formularului 2 în pierdere este ușor diferit de opțiunea „profitabilă”. În bilanțul SRL din sistemul fiscal simplificat pentru 2016 nu există diferențe:

Fiți pregătiți să explicați inspectorilor fiscali dacă aveți pierderi. Puteți emite imediat o notă explicativă despre cauzele apariției lor. Întreprinderile și antreprenorii care utilizează modul simplificat nu sunt obligați să îl completeze integral. Pierderile pot fi explicate prin anularea creanțelor restante etc. Funcționarii fiscali vă pot clarifica intențiile de a remedia situația.

7.1. Raportarea contabilității

FSS. Organizații înregistrate în cadrul sistemului simplificat impozitare USNdepune un raport către Fondul de asigurare până la a 15-a zi următoare ultimei luni a trimestrului cu privire la cheltuieli și vătămări.

Valoarea beneficiilor de invaliditate temporară pe care organizația de la STS le-a plătit angajaților și a redus acea parte a persoanei singure impozitul socialpe care trebuie să o plătească Fondului de asigurări sociale al Federației Ruse, arată în declarațiile - în statul de plată pe fondurile Fondului de asigurări sociale ale Federației Ruse, aprobat prin Decretul Fondului de asigurări sociale al Federației Ruse din 1 decembrie 2003 nr. 130

Salarizarea este destinată tuturor întreprinderilor care transferă bani către FSS Federației Ruse. Este format dintr-o pagină de titlu și trei secțiuni (douăsprezece tabele). Organizațiile care plătesc impozite obișnuite completează secțiunea I (date UST) și secțiunea III (informații privind contribuțiile la accident).

Organizațiile care utilizează sistemul fiscal simplificat trebuie să completeze secțiunile II și III. Nu completează secțiunea I, deoarece UST nu plătește.

Dacă organizațiile transferă contribuțiile la FSS-ul Federației Ruse în mod voluntar (articolul 3) Drept federal 190-ФЗ), este necesar să se raporteze separat - în formularul 4a-FSS al Federației Ruse, aprobat prin Decretul FSS al Federației Ruse din 25 aprilie 2003 nr. 46.

În acele tabele pe care compania nu le completează, este necesar să puneți liniuțe. Fișa de calcul este predată FSS-ului Federației Ruse în două exemplare: prima la fond, a doua copie cu o notă conform căreia raportul a fost acceptat, oficialii sunt returnați companiei.

Secțiunea II este completată de firme care aplică regimuri fiscale speciale. Este format din trei tabele (4-6). La începutul secțiunii, organizația trebuie să pună codul tipului său de activitate

- 011 - pentru organizațiile care aplică sistemul fiscal simplificat;

În tabelul 4 trebuie să indicați numărul mediu de angajați, care este stabilit în conformitate cu Decretul din 28 octombrie 2003 nr. 98 sau Decretul din 1 decembrie 2003 nr. 105.

Rândul 2 este exclus din tabelul 5, în care compania reflectă cheltuielile neacceptate de fond. De asemenea, rândul a fost eliminat din tabelul în care contabilul a descifrat cheltuielile de asigurări sociale. Anume: a arătat separat suma cheltuită la începutul trimestrului și pentru fiecare lună a trimestrului.

Tabelele 7 și 8 se referă la secțiunile I și II. Adică sunt completate de organizații care lucrează în regimuri fiscale speciale și de organizații care plătesc UST.

Cele mai mari modificări au fost făcute în secțiunea III, care reflectă datele privind contribuțiile din accidentele industriale. Secțiunea este formată din patru tabele (9 - 12).

În tabelul 9 din coloana 5 trebuie să reflectați plățile pentru care primele de asigurare nu încasat. Lista plăților care nu fac obiectul contribuțiilor de asigurare de accident este aprobată prin Decretul Guvernului Federației Ruse din 7 iulie 1999 nr. 765.

În fiecare an până la 1 aprilie, organizațiile trebuie să depună documente către fond care confirmă principalul tip de activitate. Pe baza acestor documente, companiei i se atribuie o clasă risc profesional și tariful corespunzător.

Rândurile sunt excluse din tabelul 10, unde ar trebui să fie afișate sumele dobânzilor acumulate. Acest lucru se datorează faptului că din 2004 organizația poate oferi prestații de accident numai în detrimentul contribuțiilor de asigurare (Decretul Guvernului Federației Ruse din 11 decembrie 2003 nr. 754).

Impozitul pe veniturile personale. Organizațiile înregistrate în cadrul sistemului de impozitare simplificat (STS) sunt obligate, în calitate de agenți fiscali, să țină evidența sumelor impozitului pe venit acumulat și plătit în cardurile de impozitare pentru contabilitatea impozitului pe venit și pe venit personal (formularul 1 - PIT). Cardurile sunt păstrate pentru toți cei care au primit venituri în organizație.

FIU. Organizația și întreprinzătorii individuali care se află pe un sistem simplificat de impozitare trebuie să trimită, până cel târziu la 1 martie a anului următor anului de raportare, informații contabile personalizate tuturor angajaților cu care au fost încheiate contracte de muncă și contracte de drept civil pentru prestarea de muncă și prestarea de servicii ( numai acei angajați ai căror contribuții de remunerație au fost compilate și plătite obligatoriu asigurare de pensie (Articolul 1, articolul 8 din Legea federală din 1 aprilie 1996 nr. 27-ФЗ „Cu privire la contabilitatea individuală (personalizată) în sistemul de asigurări obligatorii pentru pensii”).

Pentru a compila corect informații individuale, contabilul trebuie să aibă următoarele informații.

1. Prenume, nume, patronimic al angajatului în întregime.

2. Data nașterii.

3. Adresa de e-mail.

4. Numărul certificatului de asigurare.

5. TIN (dacă există).

6. Data angajării (data concedierii, dacă la momentul pregătirii informațiilor, angajatul a fost concediat).

7. Detalii despre organizație.

8. Valorile contribuțiilor acumulate la pensie.

9. Salarizare.

10. Copii ale ordinelor de plată pentru transferul contribuțiilor la UIF.

11. Rapoarte privind contribuțiile la Fondul de pensii și declarații privind impozitul social unificat.

Dacă cetățenii străini lucrează în organizație, aceștia trebuie să trimită informații. Adevărat, numai dacă străinii sunt înregistrați la Fondul de pensii al Federației Ruse și contribuțiile au fost acumulate pe veniturile lor. Reamintim că cetățenii străini care locuiesc pe teritoriul Rusiei trebuie să fie înregistrați la autoritățile PFR (articolul 7 din Legea federală din 15.12.2001 nr. 167-FZ „Asigurarea obligatorie de pensii în Federația Rusă”).

Înainte de a pregăti un raport de contabilitate personalizat, trebuie să verificați dacă există formulare eronate pentru perioadele anterioare. Poate trebuie să trimiteți informații corective. Apoi, trebuie să verificați dovezile primite. Dacă angajatul nu are certificat de asigurare, trimiteți un formular de cerere urgentă.

Pentru claritate, întregul proces de pregătire și trimitere a unui raport personalizat va fi prezentat în diagrama:

Dacă informațiile individuale sunt transmise pentru prima dată, atunci raportul scrie că tipul lor este „sursă”. De exemplu, când a fost stabilit numărul certificatului de asigurare. Dacă se constată erori în cantitatea de contribuții sau în informațiile transmise anterior, atunci tipul de informații este „corectiv”.

Setul de documente pentru furnizarea informațiilor individuale include:

- SZV-4-1 „Informații individuale despre experiența de asigurare și primele de asigurare acumulate pentru asigurarea de pensie obligatorie a persoanei asigurate” și ADV– 6–1 (originalul și o copie a acestor formulare);

- SZV-4-2 „Informații individuale despre experiența de asigurare și primele de asigurare acumulate pentru asigurarea de pensie obligatorie a asiguratului” (formular de listă) și ADV-6-1 (original și copie de formulare);

– notă explicativă (original și copie);

- ADV-11 „Declarația de plată a primelor de asigurare pentru asigurarea de pensie obligatorie” (original și copie).

Specialiștii Fondului de pensii al Federației Ruse vor păstra originalele, copiile cu ștampilă cu privire la acceptarea informațiilor vi se vor oferi. Unele sucursale ale FIU necesită, de asemenea, o scrisoare de informare cu detaliile organizației.

Erori de contabilitate.

Erorile de contabilitate pot fi asemenea erori tehnice (aritmetica), precum și înregistrarea necorespunzătoare a documentelor primare.

După ce ați găsit o eroare, trebuie să determinați data corectării. Depinde de momentul în care identificați calculul - înainte de aprobarea situațiilor financiare pentru anul sau ulterior. Dacă se găsește în anul de raportare, trebuie să remediați calculul în aceeași lună. Dacă ați ratat acest termen, dar raportarea anuală nu a fost încă aprobată - până la înregistrările din 31 decembrie.

Când contabilul constată erori după aprobarea conturilor anuale. În această situație, trebuie să faceți corecții în luna în care este detectată eroarea. În același timp, ajustați raportarea pentru anul trecut nu este necesar (clauza 39 din Regulamentul privind menținerea situațiilor financiare și a situațiilor aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 29 iulie 1998 nr. 34n). Venitul (sau cheltuielile) dezvăluite din ultimul an de raportare sunt reflectate ca profit (sau pierdere) din anii precedenți.

Când efectuați corecții în contabilitate, trebuie să completați certificatul de contabil. Este compilat sub orice formă. Poate fi aprobat ca anexă la politici contabile companie.

7.2. Raportarea impozitelor la sistemul fiscal simplificat

Rapoarte pentru impozite unice și minime.

Contribuabilii trebuie să depună declarații fiscale cu următoarele termene:

- pe baza rezultatelor perioadei de raportare - în termen de cel mult 25 de zile de la data încheierii perioadei de raportare relevante;

- pe baza rezultatelor perioadei de impozitare: organizații - cel târziu la 31 martie a anului următor perioadei fiscale expirate, întreprinzători individuali - cel târziu la 30 aprilie a anului următor perioadei fiscale expirate.

În conformitate cu dispozițiile articolului 346.19 din Codul fiscal al Federației Ruse în scopul impozitării ca impozit unic, perioada de impunere este recunoscută anul calendaristicși perioadele de raportare - primul trimestru, șase luni și nouă luni din anul calendaristic.

Declarația constă din trei foi. Pagina de titlu este standard și este completată de toți contribuabilii. Declarația în sine constă în:

- Sec. 1 „Suma impozitului (impozitul minim) plătit în legătură cu aplicarea sistemului fiscal simplificat care trebuie plătit bugetului, conform contribuabilului”;

- Sec. 2 "Calcularea impozitului (impozit minim)",

La completarea câmpului „INN”, organizațiile pun mai întâi două zerouri și abia apoi intră direct în INN. Acest lucru se datorează faptului că celulele alocate pentru indicarea TIN sunt doisprezece. Acesta este exact numărul de numere din TIN antreprenor individual spre deosebire de TIN-ul unei organizații format din zece cifre.

În exemplul următor, vom lua în considerare completarea declarație fiscală pentru un contribuabil care a ales venitul ca obiect de impozitare.

Exemplu de raportare USN

Pentru șase luni din 2007, la casieria organizației și în contul lor curent, suma totală a încasărilor s-a ridicat la 320.000 de ruble. Dintre acestea, venitul care este recunoscut ca obiect de impozitare este de 300.000 de ruble. De asemenea, a existat o primire de fonduri împrumutate în sumă de 20.000 de ruble în contul curent, care nu ar trebui incluse în baza de impozitare și nu ar trebui să fie reflectate în declarații,

În termen de șase luni, salariul acumulat angajaților s-a ridicat la 150.000 de ruble. Valoarea primelor de asigurare acumulate pentru asigurarea de pensie obligatorie este de 21.000 de ruble. (150.000 de ruble. × 14%). Primele de asigurare sunt plătite integral

În prima jumătate a anului 2007, organizațiile au plătit angajaților prestații temporare de invaliditate în valoare de 12.000 de ruble, inclusiv:

pe cheltuiala proprie - 10.000 ruble .;

în detrimentul FSS RF - 2 000 de ruble.

Organizația nu plătește în mod voluntar prime de asigurare asigurare socială lucrători în caz de invaliditate temporară.

Conform rezultatelor primului trimestru 2007, organizația a calculat plata în avans impozit unic în valoare de 1000 de ruble.

Linia 010 reflectă veniturile care sunt recunoscute ca obiect de impozitare, adică 300.000 de ruble. Acest indicator nu este reflectat pe linia 040, trebuie repetat pe linia 060. Astfel, baza de impozitare pentru calculul impozitului este de 300.000 de ruble.

Linia 080 indică valoarea taxei calculate - 18.000 de ruble. (300.000 de ruble. × 6%).

Linia 110 conține valoarea contribuțiilor de asigurare plătite pentru asigurarea obligatorie de pensie plătită în perioada de raportare, precum și plătită angajaților pentru perioada de șase luni din mijloacele de organizare a prestațiilor de invaliditate temporară, ceea ce reduce (dar nu mai mult de 50%) valoarea impozitului calculat pentru șase luni.

Această sumă este calculată după cum urmează.

Suma impozitului calculată în cele șase luni este de 18.000 de ruble. În consecință, suma maximă prin care s-a acumulat poate fi redusă impozit unic va fi de 9000 de ruble. (18 000 de ruble × 50%).

Să comparăm valoarea primelor de asigurare plătite, prestațiile de invaliditate temporară plătite și suma maximă prin care puținul acumulat poate fi redus. Valoarea primelor plătite și a beneficiilor plătite este mai mare. În consecință, impozitul datorat bugetului poate fi redus doar cu 9000 de ruble.

Pentru cei 120 de tineri, se reflectă valoarea impozitului calculat pentru perioadele anterioare de raportare. În camera noastră de machiaj este egală cu 1000 de ruble.

Linia 130 reflectă valoarea impozitului plătibil la sfârșitul a șase luni. Acest indicator este calculat ca diferența dintre valoarea impozitului calculată pe linia 030, linia 110 și linia 120. În exemplul nostru, acest indicator va fi de 8.000 de ruble. (18 000 rub. - 9 000 rub. -1000 rub.),

Ar trebui să fie scris pe linia 030 sec. 1.

Linia 140 reflectă valoarea impozitului pentru care trebuie redus perioada de raportare. În exemplul nostru, o liniuță este plasată pe linia 140.

Linia 150 de contribuabili care recunosc „venitul” ca obiect de impozitare nu este completată, inclusiv rezultatele perioadei de impozitare.

Rapoarte de contribuție la pensii. Organizațiile înregistrate în cadrul sistemului de impozitare simplificat (STS) furnizează date privind sumele calculate și plătite ale plăților de asigurare în avans ( contribuții la pensii) în calculul formularului 1151058, depus cel târziu în a 20-a zi a lunii următoare anului de raportare, autorității fiscale sub forma aprobată de Ministerul Impozitelor și Taxelor din Rusia, în acord cu UIF.

Asiguratorii depun o declarație privind contribuțiile de asigurare de la formularul 1151065 autorității fiscale până cel târziu la 30 martie a anului următor perioadei de facturare expirate, într-un formular aprobat de Ministerul Impozitelor și Impozitelor Rusiei în acord cu FIU.

Calculele (pe baza rezultatelor perioadei fiscale - declarație) trebuie să includă în mod necesar următoarele secțiuni:

- pagina 001 din titlu;

- Sec. 1 „Plăți în avans pentru contribuțiile de asigurare pentru asigurarea obligatorie de pensie, conform asiguratului”;

- Sec. 2 „Calculul plăților în avans pentru contribuțiile de asigurare pentru asigurarea de pensie obligatorie”;

- Sec. 2.1 "Plata plăților în avans pentru contribuțiile de asigurare pentru asigurarea de pensie obligatorie."

Calculele trebuie prezentate în inspectoratele fiscale (cu o copie pentru transfer la FIU) la locul de înregistrare în cel mult 20 de zile următoare perioadei de raportare.

Rapoarte privind impozitul pe venit individual. Rapoartele PIT sunt prezentate înainte de 1 aprilie a anului următor perioadei de raportare pentru fiecare persoană în parte.

Impozitul pe profit, TVA, rapoartele de proprietate nu sunt transmise.

Este necesar să se prezinte un raport privind formularul de impozitare funciară 1153005 (nou din 2006), plăți pentru emisiile maxime admise (deversări) de poluanți în mediu - colectare de mediu etc.

Erori în raportarea fiscală.

După ce am descoperit erori fiscale ele trebuie corectate în perioada în care a fost comisă greșeala. Singura excepție de la această regulă este atunci când nu este posibil să se stabilească data exactă a ratării. Numai în acest caz ar trebui să fie reflectată atunci când a fost identificată (articolul 54 din Codul fiscal).

Corecțiile trebuie făcute la declarația de impunere. Dacă găsiți o sub-plată fiscală, este mai bine să o plătiți înainte de a trimite declarațiile actualizate (clauza 4, articolul 81 din Codul fiscal). Amenda se va ridica la 20 la sută din suma neplătită (articolul 122 din Codul fiscal al Federației Ruse). De asemenea, este necesar să se calculeze și să plătească dobânda pe baza ratei de refinanțare a Băncii Centrale și a numărului de zile de întârziere (articolul 75 din Codul fiscal al Federației Ruse).

Rețineți că depunerea unei declarații actualizate este obligatorie doar într-un singur caz: dacă eroarea a dus la o subestimare baza de impozitare. Acest lucru este indicat direct de paragraful 1 al articolului 81 din Codul fiscal. În caz contrar, trimiterea unei declarații actualizate la inspecție rămâne dreptul dvs., și nu o obligație. De asemenea, departamentul financiar confirmă această poziție în Scrisoarea din 14 iulie 2004 nr. 03-03-05 / 3/59.

Însă, dacă depuneți o declarație de rafinare a impozitului atunci când depășiți baza de impozitare, veți primi dreptul de a returna impozitul plătit sau de a-l compensa cu plățile viitoare. Pentru a face acest lucru, scrieți în dvs. declaratie fiscala (Articolul 78 din Codul fiscal).

Deci impozitele sunt calculate pe baza de angajare, va trebui să depuneți nu numai o declarație anuală de impozit, ci și o declarație pentru primul trimestru, șase luni, 9 luni.

Pedeapsa prevăzută la art 119 „Nerespectarea declarației fiscale” din Codul fiscal și art. 15.5 din Codul administrativ al Federației Ruse (pentru șeful și contabilul-șef), în acest caz nu se aplică, deoarece termenul de depunere a declarației nu este stabilit nicăieri.

7.3. Controlul și aplicarea răspunderii pentru încălcarea legislației privind impozitele și taxele

Articolul 122 din Codul fiscal al Federației Ruse stabilește răspunderea pentru neplata sau plata incompletă a sumelor de impozit ca urmare a unei subestimări a bazei de impozitare, a altor calcule fiscale incorecte sau a altor acțiuni ilegale (inacțiune).

„Neplată sau plata incompletă a sumelor de impozit” înseamnă contribuabilul care suportă datorii la bugetul relevant ( fond extrabugetar) privind plata unei taxe specifice ca urmare a comiterii actelor specificate în acest articol (acțiuni sau inacțiune).

Dacă în perioada anterioară, contribuabilul are o plată excesivă a unui anumit impozit care se suprapune sau este egal cu valoarea aceluiași impozit subestimat într-o perioadă ulterioară și plătibil aceluiași buget (fond extrabugetar), iar plata exagerată specificată nu a fost compensată anterior cu alte datorii pentru această taxă , infracțiunea prevăzută la art. 122 din Codul fiscal al Federației Ruse, acesta este absent, deoarece subestimarea sumei de impozit nu a dus la restanțele la buget (fond extrabugetar) cu privire la plata unei taxe specifice.

Dacă contribuabilul are o plată excesivă de impozit în perioadele ulterioare, comparativ cu perioada în care a apărut datoria, contribuabilul poate fi scutit de răspunderea prevăzută la art. 122 din Codul fiscal al Federației Ruse, numai sub rezerva condițiilor specificate la articolul 4 alineatul (4) 81 din Codul fiscal.

Alineatul 4 al art. 81 din Codul fiscal al Federației Ruse, se stabilește că, în cazul în care contribuabilul depune o cerere de completare și modificare a declarației fiscale după termenul limită pentru depunerea declarației de impunere și a termenului de plată a impozitului, contribuabilul este scutit de răspundere fiscală dacă contribuabilul a făcut această declarație înainte de a afla despre impozit corpul circumstanțelor prevăzute la paragraful 1 al articolului de mai sus sau cu privire la numirea ieșirii audit fiscal. Contribuabilul este scutit de răspundere în conformitate cu clauza de mai sus, cu condiția ca înainte de depunerea unei astfel de cereri, contribuabilul să fi achitat suma de impozit care lipsește și penalitățile corespunzătoare.

Dacă la momentul depunerii unei cereri de modificare a declarației de impunere la autoritatea fiscală, a existat o plată excesivă a aceluiași impozit, iar contribuabilul a depus o cerere către această autoritate fiscală pentru compensarea cuantumului impozitului plătit excesiv pentru plata restanțelor rezultate din precedentul perioada fiscală, în baza alineatului 5 al art. 78 din Codul fiscal al Federației Ruse și, de asemenea, în cazul în care această plată exagerată se suprapune sau este egală cu valoarea restanțelor, atunci nu există motive pentru care contribuabilul să poată răspunde în temeiul articolului 122 din cod.

În conformitate cu alineatul (1) al art. 119 din Codul fiscal al Federației Ruse, în cazul în care contribuabilul nu prezintă o declarație fiscală autorității fiscale la locul de înregistrare stabilit de legislația privind impozitele și taxele, în absența semnelor unei încălcări fiscale prevăzute la alineatul (2) din acest articol, va fi sancționat cu amendă de 5% din valoarea impozitului plătibil (suprataxă) ) pe baza acestei declarații, pentru fiecare lună completă sau incompletă din ziua stabilită pentru depunerea acesteia, dar nu mai mult de 30 la sută din suma indicată și nu mai puțin de 100 de ruble.

Conform alineatului 2 al art. 119 din Codul Fiscal al Federației Ruse, neplata contribuabilului de a depune o declarație fiscală autorității fiscale pentru mai mult de 180 de zile după termenul limită de depunere a unei astfel de taxe, stabilită de legislația privind impozitele, atrage o penalitate de 30% din valoarea impozitului plătibil în baza acestei declarații și 10% din valoarea impozitului plătibil. pe baza acestei declarații, pentru fiecare lună completă sau incompletă începând cu a 181-a zi.

Atunci când se aplică răspunderea stabilită la paragraful 1 al art. 119 din Codul Fiscal al Federației Ruse, trebuie avut în vedere faptul că, în cazul neprezentării declarației de impozit, în conformitate cu legislația privind impozitele și taxele pentru care impozitul datorat este zero, se aplică o amendă de 100 de ruble pentru contribuabil.

Prezența la data plății impozitului în contul personal al plății excedentare sau faptul plății impozitului nu afectează cererea contribuabilului de răspundere pentru încălcarea termenului de depunere a declarației fiscale stabilită de legislația privind impozitele și taxele.

În conformitate cu alineatul (1) al art. 115 din Codul fiscal al Federației Ruse, autoritățile fiscale pot depune un proces pentru recuperarea unei sancțiuni fiscale în termen de cel mult șase luni de la data depistării unei infracțiuni și întocmirea actului relevant (statutul limitărilor pentru colectarea sancțiunii).

Articolul 12 din articolul 7 din Legea RSFSR „Cu privire la Serviciul Fiscal de Stat al RSFSR” de către autoritatea fiscală acordat dreptul de a impune amenzi administrative funcționarilor întreprinderilor, instituțiilor și organizațiilor vinovate de neprezentarea, depunerea sau prezentarea prematură într-o formă nedeterminată de rapoarte contabile, solduri, calcule, declarații și alte documente legate de calculul și plata impozitelor și a altor plăți la buget - în valoare de la două până la cinci salarii minime pentru fiecare persoană vinovată și pentru aceleași acțiuni comise în mod repetat în termen de un an de la impunere pedeapsa administrativă, - în valoare de la cinci la zece salarii minime.

În conformitate cu alineatul (1) al art. 126 din Codul fiscal al Federației Ruse, neprezentarea documentelor și (sau) alte informații autorităților fiscale de către contribuabil (agentul fiscal) într-o perioadă determinată atrage după sine o amendă de 50 de ruble pentru fiecare document neprezentat.