Veniturile bugetare gratuite ale subiectului federației. Prăbușirea bugetului regional este din ce în ce mai aproape

În cealaltă zi, autoritățile au raportat din nou despre ineficiența lor, iar de data aceasta cazul afectează din nou bugetul țării. În cadrul unei reuniuni a Comitetului Duma de Stat pentru buget și impozite, șefa Camerei de conturi Tatyana Golikova a anunțat că, potrivit datelor pentru 2015, 41 de entități constitutive ale Federației au un deficit bugetar mai mare de 10%. În paralel cu aceasta, în 14 entități constitutive ale țării, este stabilită datoria publică, care depășește 100% din bugetul regiunii, ceea ce este deja contrar Codului fiscal.

Astăzi, bugetele multor regiuni se confruntă cu o criză mult mai mare în comparație cu cea federală

În 2014, președintele rus, Vladimir Putin, a menționat că cu cât rubla este mai ieftină și cu cât este mai mare rata de schimb a dolarului, cu atât mai bine pentru bugetul rusesc - cele mai multe deduceri sunt realizate din veniturile din petrol și gaze și din veniturile din comerțul exterior, la care costul mărfurilor și, în consecință, taxele și impozite de la dolari la ruble. Drept urmare, tezaurul de stat primește mai multe ruble, deși în același timp, inflația gigantică este deja stabilită în moneda națională. În 2015, din cauza unei situații similare, am reușit să compensăm ușor efectul scăderii prețurilor mondiale pentru materiile prime, astfel că anul 2015 s-a încheiat pentru bugetul federal cu un ușor minus. Veniturile s-au ridicat la 13,7 trilioane de ruble (-6%), cheltuieli - 15,6 trilioane de ruble (+ 5%). Deficitul bugetar s-a ridicat la mai puțin de 2 trilioane de ruble.

În același timp, bugetele regiunilor sunt formate diferit și, într-o măsură mai mică, au „reîncărcare” din devalorizare - majoritatea sunt impozite pe profitul corporativ, impozite pe venit persoane fizice, pe impozite pe proprietate, transport, venituri din activități de afaceriTVA-ul. Mai mult decât atât, mai mult de o treime din toate veniturile reprezintă venituri gratuite sub formă de subvenții, subvenții și alte transferuri de la bugetul federal, precum și fonduri alocate de nerezidenți.

În 2015, majoritatea categoriilor de venituri au înregistrat o creștere - de exemplu, veniturile din impozitele pe venit au crescut cu 5,6%, din impozitele pe proprietate - 11,6%, din amenzi și sancțiuni cu 18,6%.

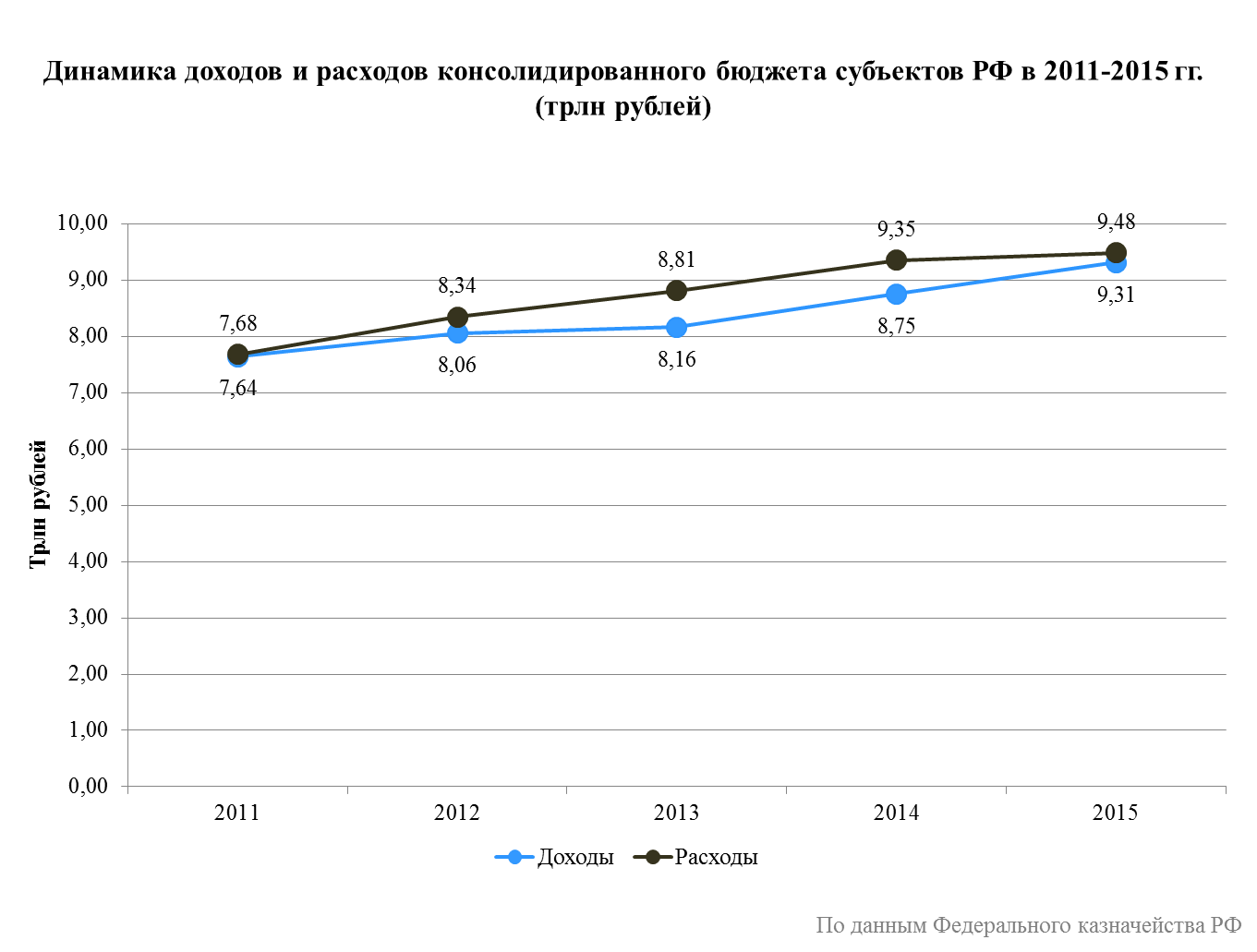

Valoarea totală a veniturilor bugetare ale entităților a crescut la 9,31 trilioane de ruble, iar cheltuielile la 9,48 trilioane de ruble. Mai mult, deficitul se ridica la aproximativ 170 de miliarde de ruble. Astfel, la prima vedere, bugetele regionale fac mai bine față crizei decât bugetul federal.

În același timp, dacă analizăm datele pentru regiuni individuale, putem observa că multe dintre ele abia se termină, iar dinamica pozitivă generală este oferită de regiunile metropolitane, precum și de entitățile în care se desfășoară producția de hidrocarburi.

Astfel, de exemplu, creșterea veniturilor bugetare ale Moscovei comparativ cu anul trecut s-a ridicat la 120,6 miliarde de ruble, regiunea Moscovei - 36,96 miliarde ruble, Sankt Petersburg - 13,8 miliarde ruble, regiunea Sakhalin - 67,89 miliarde ruble.

Cu toate acestea, mulți subiecți ai țării au finalizat anul, abia depășind valorile de anul trecut sau chiar cu un minus. Printre ei, Yamalo-Nenets autonom Okrug a stabilit un anti-record printre care veniturile au scăzut cu 24 de miliarde de ruble. Motivul pentru aceasta a fost starea de criză generală a economiei rusești, scăderea profitului întreprinderilor și venitul real populație. În plus, multe regiuni în care se dezvolta inginerie mecanică au prezentat dinamici negative - unii dintre producătorii auto străini au părăsit piața rusă, iar întreprinderile interne și-au redus semnificativ volumul de muncă.

Între timp, cheltuielile bugetare regionale au crescut, iar „decretele de mai” ale președintelui, care prevedeau diverse obligații sociale, în special indexarea salariilor, pensiilor și prestațiilor, au exercitat, la rândul lor, o presiune suplimentară. Conform estimărilor Camerei Conturilor, aproximativ 70-80% din toate cheltuielile aferente acestora au căzut pe umerii regiunilor.

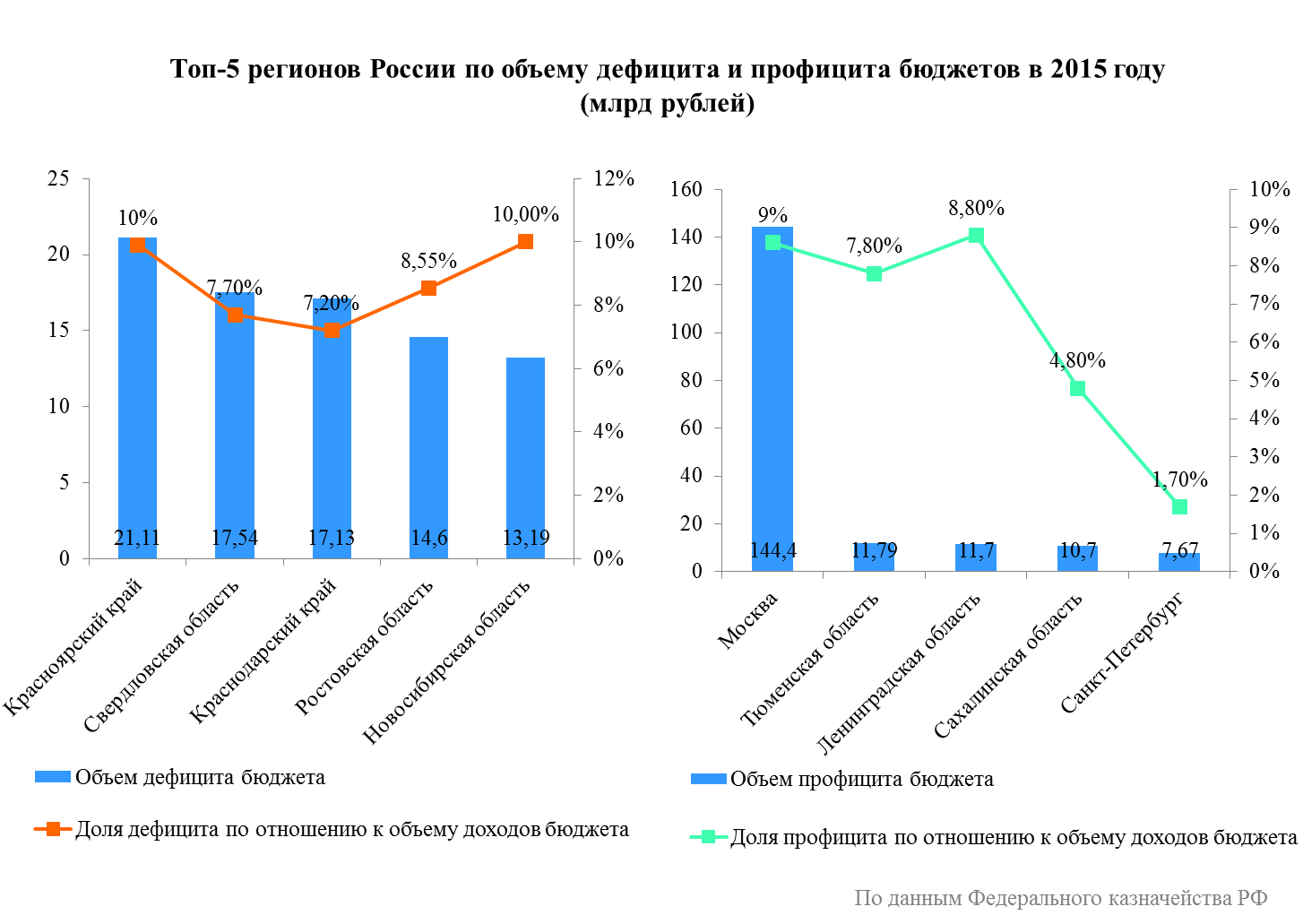

Drept urmare, deficitul bugetar în regiuni a început să crească. Astfel, de exemplu, cea mai grea situație se află în districtul federal siberian și Volga, unde a ajuns la 78,5 miliarde de ruble și, respectiv, 84,38 miliarde ruble. Deficitul cel mai semnificativ este tipic pentru teritoriul Krasnodar (17,13 miliarde de ruble), Regiunea Sverdlovsk (17,54 miliarde de ruble), Teritoriul Krasnoyarsk (21,11 miliarde de ruble), Regiunea Novosibirsk (13,19 miliarde de ruble).

În multe entități, deficitele bugetare depășesc semnificativ nivelul critic de 10% din venituri. Deci, de exemplu, în regiunea Magadan este de 19,9%, Republica Mordovia - 23,2%, regiunea Kaliningrad - 18,8%.

În același timp, există regiuni care s-au încheiat anul acesta cu un plus - conform tradiției, acestea sunt centre financiare și producătoare de resurse: Moscova (+144 miliarde ruble), Sankt Petersburg (+7,6 miliarde ruble), Zona autonomă Khanty-Mansi (+ 7,2 miliarde de ruble), Oblastul Sakhalin (+ 10,7 miliarde de ruble).

Nu toate regiunile au suficient sprijin din partea centrului

Veniturile din bugetele de alte niveluri reprezintă mai mult de o treime din toate veniturile bugetului regional. Cu toate acestea, în ultimul an a existat o tendință de reducere a unei astfel de ajutoare, iar fondurile alocate sunt distribuite extrem de inegal. În 2015, un total de 1.683 trilioane de ruble au fost alocate bugetelor regiunilor, ceea ce este mai mic decât în \u200b\u200b2014 cu 45 de miliarde de ruble. În același timp, doar anumiți subiecți au simțit sprijin deplin. Astfel, contribuțiile la Moscova s-au dublat până la 40,89 miliarde de ruble, Autonoma Khanty-Mansi Autonomă - cu 57% la 5,73 miliarde de ruble, Republica Kara-Cherkess - cu 22,5% până la 2,72 miliarde de ruble. În același timp, au existat 52 de regiuni care au simțit o scădere a finanțării, printre care cele mai mici rate au fost cele regionale autonome Nenets (-80%), Okamul autonom Yamalo-Nenets (-86%), Republica Crimeea și Sevastopol (-39%).

Recesiunea a afectat multe regiuni care supraviețuiesc în principal prin subvenții guvernamentale. Pentru ei, chiar și o ușoară scădere a acestor venituri poate deveni critică - regiunile Smolensk și Tambov. În aceste regiuni, ponderea transferurilor gratuite este de aproximativ 44%, în timp ce volumul acestora a scăzut cu 5%. În Republica Altai, unde subvențiile de stat reprezintă 72% din veniturile bugetare, declinul a fost de aproximativ 15%. Lucrurile sunt puțin mai bune pentru regiunile Kaliningrad și Pskov - în bugetele lor, o treime provin din încasări gratuite, iar veniturile în sine au scăzut cu 4 și, respectiv, 13% pe parcursul anului.

În general, reducerea a afectat în principal regiunile cu subvenții mari, dar, în același timp, veniturile către entități au crescut, care în 2015 s-au caracterizat printr-o criză economică mai profundă și o lipsă de fonduri bugetare - regiunea Volga, anumite regiuni din Siberia și Districtul Federal Federal.

Odată cu cheltuielile regionale, datoriile cresc

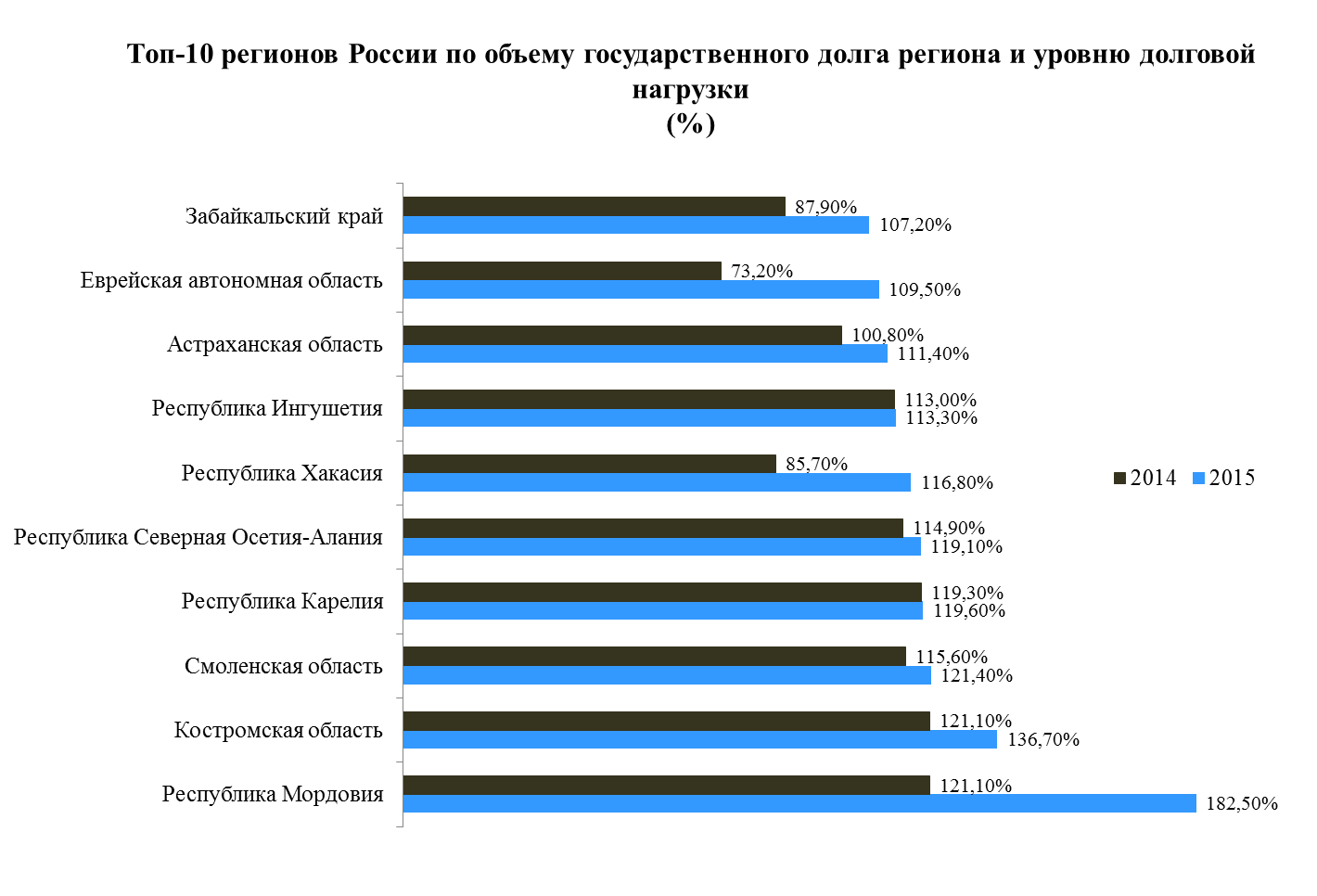

Experții notează că nici măcar banii alocați de stat de la bugetul federal nu sunt încă suficienți. Încasări gratuite - subvenții, subvenții se primesc în regiune pentru acoperirea cheltuielilor curente - pentru reparații majore, construcție de infrastructură, nevoi sociale. Cu toate acestea, în fiecare an regiunile le este din ce în ce mai dificil să îndeplinească sarcinile existente fără a atrage bani din afară. Drept urmare, multe regiuni câștigă datorii prin atragerea de împrumuturi de la băncile de stat și comerciale. În 2015, sarcina totală a datoriilor din regiuni, cu excepția datoriilor municipalităților, a crescut cu 229 miliarde de ruble, depășind nota de 2,318 miliarde de ruble. În doar un an, a crescut cu 10,96% - pe fondul crizei economice, entitățile au continuat să împrumute fonduri. În același timp, în 44 de regiuni ale țării, datoriile au depășit 70% din veniturile proprii ale bugetului, iar în 14 regiuni toate 100% din venituri. Conform rezultatelor anului 2015, Republica Mordovia a devenit lider în ceea ce privește încărcarea datoriei - nivelul datoriei publice depășește cu 82,5% volumul veniturilor bugetare, regiunea Kostroma (depășind 36,7%), regiunea Smolensk - cu 21,4%.

În prezent, cota creditelor comerciale este aproximativ egală cu suma fondurilor acordate la dobândă pentru stat. Cu toate acestea, chiar dacă reducerea sarcinii datoriei a regiunilor este una dintre principalele sarcini ale politicii de stat, conform estimărilor Camerei de Conturi, aceasta nu este pusă în aplicare foarte eficient. În special, pentru a reduce încărcarea creditului, Ministerul Finanțelor a introdus un mecanism de emitere a împrumuturilor de trezorerie către regiuni de până la două luni și continuă să refinanțeze mai puțin dobânzile împrumuturi comerciale luate. În același timp, agenția nu iartă datoriile și, deși aceste măsuri contribuie astăzi la plata creditorilor, aceasta este doar o soluție temporară a problemei, care în viitor va duce la o creștere și mai mare a sarcinii pentru contribuabili. În același timp, potrivit estimărilor Camerei Conturilor, deja în 2017, valoarea datoriei va atinge un nivel critic.

Ce ne-a pregătit 2016?

Potrivit experților, anul viitor încărcarea bugetelor regionale va crește și mai mult. Pe lângă creșterea preconizată a cheltuielilor din cauza inflației și a situației economice nefavorabile, autoritățile intenționează să reducă suma fondurilor alocate bugetelor - deoarece venituri gratuiteși împrumuturi de trezorerie. De exemplu, regiunile vor primi 310 miliarde de ruble pentru a rambursa împrumuturi comerciale. 320 de miliarde de ruble au fost alocate în acest scop în urmă cu un an. Volumul transferurilor inter-bugetare este de asemenea planificat să fie redus la nivelul anului 2015 cu 92,2 miliarde de ruble la 1355,2 miliarde de ruble.

Între timp, regiunile prezintă indicatori nu foarte optimisti. În ciuda faptului că proiectul de buget pentru 2016 prevedea o creștere a veniturilor bugetare, în primele 2 luni ale anului 2016 deficitul se ridica la 201 miliarde de ruble - 22% din venituri. Conform prognozelor agenției internaționale de rating Standard and Poors (S&P), datoria regiunilor față de regiuni va crește, ajungând la un record record de 1,7 trilioane de ruble, iar datoria totală a regiunilor va crește până la 4,3 trilioane de ruble până la sfârșitul anului 2017. Costurile entităților constitutive ale Federației vor fi reduse, dar acest lucru nu este posibil în toate domeniile. De exemplu, multe regiuni au redus deja cheltuielile pentru cultură, educație și asistență medicală, reparații majore, dar majoritatea entităților au părăsit cheltuielile sociale la nivelul anului trecut înainte de viitoarele alegeri.

Cuvântul „Buget“ provine din Old Norman bougette - portofel, geantă, geantă din piele, pungă de bani. În prezent, termenul și-a pierdut sensul inițial, întrucât „buget” în sensul modern nu mai înseamnă o portocalie ”- un cont fizic sau bancar în care sunt stocate fonduri. Astăzi, bugetul trebuie privit ca un plan documentat de venituri și plăți. Așadar, de exemplu, bugetul de stat al Republicii Sakha (Yakutia), adoptat anual de Adunarea de Stat (Il Tumen), în sensul cel mai simplu, este o listă de surse de venit (venituri), o listă de direcții pentru cheltuirea fondurilor primite (buget) și valori anuale preconizate

Tipuri de bugete

Compoziția sistemul bugetar include:

- buget federal și buget de stat fonduri extrabugetare Federația Rusă (Fondul de pensii al Federației Ruse, fond asigurare socială Federația Rusă, Fondul Federal de Asigurări Medicale Obligatorii);

- bugetele entităților constitutive ale Federației Ruse și bugetele fondurilor extrabugetare teritoriale ale statului;

- bugetele locale, inclusiv:

- bugetele raioanelor municipale;

- bugetele cartierelor urbane;

- bugetele localităților urbane și rurale.

Un set de bugete de diferite niveluri formează un buget consolidat. Astfel, de exemplu, compilarea bugetului de stat și a bugetelor locale formează bugetul consolidat al Republicii Sakha (Yakutia). Codul bugetului federal și bugetele consolidate ale entităților componente ale Federației Ruse formează bugetul consolidat al Federației Ruse.

Execuție bugetară

Bugetul total nu înseamnă că suma indicată a fost colectată din impozite și alte încasări și, de la începutul anului, este stocată pe orice cont și este cheltuită pe parcursul anului. De fapt, primirea și cheltuielile fondurilor sunt „întinse” pe tot parcursul anului și sunt efectuate aproximativ uniform. Acest proces se numește „Execuție bugetară”. Astfel, ei fac distincția între execuția bugetară după venituri (venituri în timp din impozite și taxe, venituri gratuite către un cont bugetar unic) și execuția bugetară pe cheltuieli (plăți în timp dintr-un cont bugetar unic).

De exemplu, un buget familial constă într-un salariu al părintelui de 25.000 de ruble pe lună, astfel că venitul anual al bugetului familiei va fi de 600.000 de ruble. Cu salariu fiecare părinte o dată pe lună, veniturile bugetare vor fi executate la 25.000 de ruble. Cheltuielile bugetare anuale vor include, pe lângă facturile de utilități, costurile pentru alimente, îmbrăcăminte, comunicații mobile și alte cheltuieli, bugetul pentru cheltuieli va fi implementat pe parcursul anului în fiecare zi, în funcție de nevoi.

Venituri bugetare

Cota rămasă din bugetul de stat al Republicii Sakha (Yakutia) este veniturile fiscale și non-fiscale (denumite de obicei „venituri proprii” 1).

Într-o grupare extinsă, veniturile fiscale și impozitele pot fi reprezentate după cum urmează:

1. Venituri fiscale:

- impozite pe venit și impozite pe venit (impozit pe profit, impozit pe venit personal);

- impozite pe bunuri, muncă, servicii (accize: pe benzină, alcool, bere, tutun etc.);

- impozite pe veniturile complete (impozit perceput în legătură cu aplicarea sistemului de impozitare simplificat; impozit unic venit imputat, impozit agricol unic);

- impozite pe proprietate (impozit pe proprietăți corporative, taxa de transport, impozitul pe proprietatea persoanelor fizice);

- impozite, taxe și plăți periodice pentru utilizarea resurselor naturale (taxa de extracție a mineralelor, taxa pentru utilizarea faunei sălbatice, taxa pentru utilizarea resurselor biologice de apă);

- datoria de stat (fonduri percepute pentru săvârșirea acțiunilor semnificative din punct de vedere legal: pentru înregistrarea statului, eliberarea de permise etc.);

2. Venituri neimpozabile:

- venituri din utilizarea bunurilor deținute de proprietatea statului și municipal (venituri din închirierea bunurilor de stat și municipale, venituri din transferul unei părți din profitul întreprinderilor unitare statale și municipale etc.);

- plăți pentru utilizarea resurselor naturale (plata pentru impactul negativ asupra mediului, plata pentru utilizarea pădurilor, resurse minerale etc.);

- venituri din vânzarea de imobilizări corporale și necorporale (venituri din privatizarea proprietăților statului și municipal);

- taxe și taxe administrative;

- amenzi, sancțiuni, daune-interese;

- venituri din furnizarea de servicii plătite (muncă) și compensarea costurilor statului.

Toate sursele de impozitare și non venituri fiscale în conformitate cu Codul bugetului Federației Ruse alocate bugetelor respective ale sistemului bugetar al Federației Ruse.

Venit gratuit

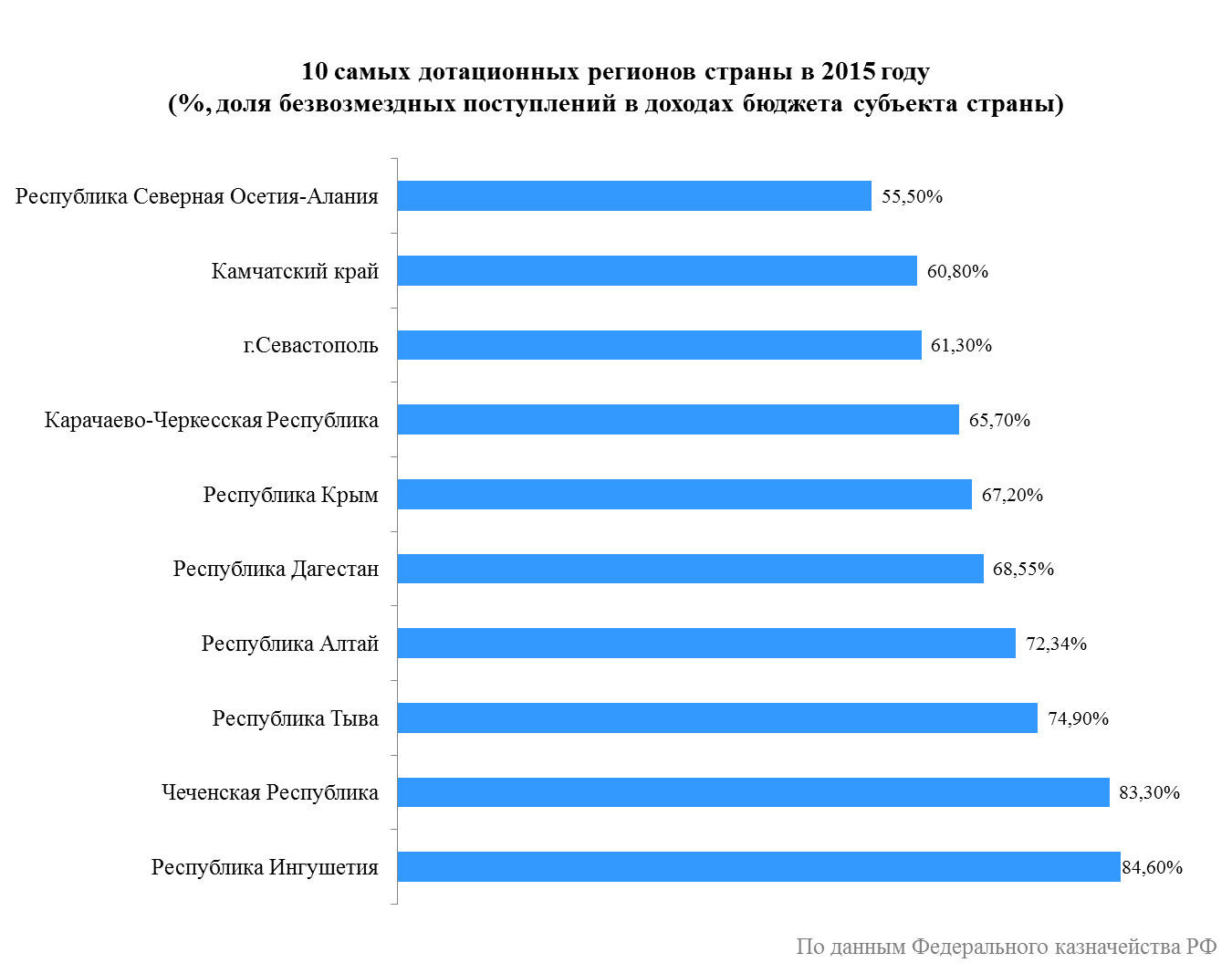

Venit gratuit la buget - transferuri inter-bugetare (fonduri) furnizate de un buget la altul. Transferurile inter-bugetare reprezintă o parte semnificativă din bugetele de la toate nivelurile. Astfel, ponderea veniturilor gratuite la bugetul Republicii Sakha (Yakutia) este de aproximativ 25% -30% din venitul total. Ponderea minimă de asistență financiară în totalul veniturilor din regiunile Federației Ruse o constituie regiunea autonomă Yamalo-Nenets Okrug (1,1% la 1 iulie 2014), ponderea maximă este Republica Ingushetia (85,5%).

Transferuri interguvernamentale împărțit în subvenții, subvenții, subvenții.

subvenții sunt furnizate gratuit și irevocabile fără a stabili indicații și (sau) condiții de utilizare a acestora, adică trimise la obiective determinate de beneficiar pe cont propriu. Subvențiile sunt denumite în mod obișnuit drept „transferuri inter-bugetare ne-vizate”.

subvenție furnizate pentru a sprijini exercitarea autorității, a căror performanță este atribuită beneficiarului subvențiilor. Astfel, de exemplu, entitățile constitutive ale Federației Ruse au atribuții de a implementa programe de sprijin agricol. Subvențiile vizate (subvenții pentru sprijinirea creșterii animalelor, subvenții pentru achiziționarea de semințe de elită și altele) au fost acordate entităților pentru a sprijini exercitarea acestor competențe pe parcursul fiecărui an. Subvențiile sunt de obicei acordate pe o bază de cofinanțare - aceasta înseamnă că beneficiarul subvenției trebuie să asigure, pe cheltuiala sa, o anumită proporție de finanțare (de obicei, de la 5% la 50%) în aceleași scopuri.

subvenții acordat pentru exercitarea puterilor transferate, adică puteri care nu sunt atribuite beneficiarului subvenției. De exemplu, autoritatea de înregistrare a unei înregistrări civile este legată de autoritatea Federației Ruse și ar trebui să fie exercitată în mod normal de către autoritățile federale puterea de stat. Puterile specificate au fost transferate pentru executare către entitățile constitutive ale Federației Ruse. Regiunile sunt furnizate subvenții pentru exercitarea acestor competențe. Compoziția competențelor atribuite subiecților federației pentru executare permanentă sau transferată subiecților pentru executare împreună cu subvenții se modifică periodic. Deci, din 2015, pentru executarea subiecților federației, puterile sunt transferate pentru a oferi măsuri de sprijin social pentru cetățenii expuși la radiații.

De exemplu, o familie, dacă o mamă îi oferă fiului ei bani pentru cheltuielile de buzunar, pe care le cheltuie la discreția sa, aceasta este o subvenție. Dacă fiul vrea să cumpere o jucărie care costă 500 de ruble, iar el are doar 200, atunci mama îi adaugă 300 de ruble pentru a cumpăra această jucărie și aceasta este o subvenție. Dacă o mamă își trimite fiul la magazin pentru achiziții și îi dă bani pentru ei, atunci aceasta este o subvenție.

Surplus și deficit bugetar

Dacă veniturile bugetare depășesc cheltuielile, aceasta înseamnă că bugetul este format cu excedentdacă, dimpotrivă, cheltuielile depășesc veniturile, atunci bugetul rar. Un deficit bugetar nu înseamnă că niciuna dintre cheltuielile planificate nu va fi plătită. Toate angajamentele asumate în buget trebuie să fie îndeplinite, cu toate acestea, unele cheltuieli nu vor fi plătite în detrimentul venitului, ci în detrimentul surselor de finanțare a deficitului bugetar. Acestea includ: împrumuturi bancare, împrumuturi bugetare (împrumuturi primite de la alte bugete), solduri ale conturilor bugetare (fonduri neutilizate din anul precedent) și alte surse. Existența unui deficit bugetar nu indică, de asemenea, probleme în sistemul financiar.

Este fundamental important să înțelegem surse de finanțare a deficitului bugetar. Astfel, veniturile din vânzarea de acțiuni sau acțiuni în capitalul autorizat deținut de stat, în conformitate cu Codul bugetar „prin definiție”, nu se referă la veniturile bugetare, ci la surse de finanțare a deficitului. Solduri neutilizate ale fondurilor bugetare ale anului trecut, care sunt de obicei incluse în buget după acesta declarațiile (la specificarea bugetului) sunt, de asemenea, surse de finanțaredeficit de TION. Deficitul finanțat deastfel de surse sunt uneori numite „tehnice”.

Mărimea deficitului bugetar este strict limitată de Codul bugetului. Presdimensiunea efectivă a deficitului bugetar al unui subiect al Federației Ruse nu poatedepășește 15% din veniturile totale, cu excepția încasărilor gratuite,deficitul bugetelor locale - 10% din veniturile totale, cu excepția transportuluiveniturile din carne.

De exemplu, unui copil i se acordă 1000 de ruble în fiecare lună pentru cheltuieli de buzunar. Pe tot parcursul anului, copilul acumulează acești bani mai departe Anul nou intenționează să cumpere un telefon pentru 15.000 de ruble, din care 12.000 de ruble provin din venituri „proprii” pentru întregul an, deci deficitul este de 3.000 de ruble, sursele de finanțare sunt fondurile bugetare rămase în sumă de 1.000 de ruble pe care copilul le-a lăsat de anul trecut și un transfer inter-bugetar. pentru a cumpăra un telefon în valoare de 2000 de ruble din bugetul familiei „federale” de la părinți.

1 Atunci când interpretați termenul „venit propriu”, trebuie să aveți grijă. În utilizarea de zi cu zi, prin „venituri proprii” se înțelege, de regulă, venituri din impozite și impozite (adică venituri bugetare care sunt generate pe teritoriul unei anumite entități, mai degrabă decât provenind din bugetul federal). În același timp, în conformitate cu Codul bugetar, conceptul de „venituri proprii”, pe lângă veniturile fiscale și impozitele, include toate veniturile gratuite, cu excepția subvențiilor (articolul 47 din Codul bugetului Federației Ruse).

INTRODUCERE

1. LISTE NEGRAVE: CONCEPT ȘI STRUCTURĂ

1.1 Clasificarea bugetului de venit

1.2 Transferuri gratuite ca formă de relații inter-bugetare 2. ANALIZA TRANSFERILOR NEGALOR INTERFERITE LA BUGETELE FEDERAȚIEI RUSE

2.1 Structura și tendințele veniturilor bugetare ale Federației Ruse

2.2 Analiza transferurilor interguvernamentale (de exemplu, raionul Alagir) 3. Modalități de îmbunătățire a finanțării bugetare a Rusiei

FEDERAȚIA

3.1 Transferuri inter-bugetare provenite de la bugetul federal 3.2 Transferuri inter-bugetare provenite de la bugetele entităților componente ale Federației Ruse

3.3 Transferuri inter-bugetare provenite de la bugetul local

CONCLUZIE

LISTA SURSELOR UTILIZATE Apendicele A

Apendicele B

INTRODUCERE

Unul dintre mecanismele care permit statului să efectueze

politica economică și socială, este sistemul financiar

societatea și bugetul său de stat.

Cu ajutorul bugetului de stat, autoritățile de stat

să primească resurse financiare pentru întreținerea aparatului de stat,

implementarea evenimentelor sociale, implementarea sarcinilor economice,

și anume să îndeplinească funcțiile care îi sunt atribuite de stat.

Sistemul modern de finanțare bugetară este implementat de toți

bugetele incluse în sistemul bugetar al țării din interior

relații interguvernamentale.

Bugetele Federației Ruse sunt împărțite în trei tipuri:

Bugetul federal

Bugetele entităților constitutive ale Federației Ruse

Bugetele locale

Toate bugetele sunt independente și nu sunt incluse unul în celălalt, adică.

bugetele entităților constitutive ale Federației Ruse nu sunt incluse în bugetul federal, ci locale

bugetele nu sunt incluse în bugetul regional.

Bugetele au surse generatoare de venituri inerente

diferite niveluri ale sistemului bugetar în conformitate cu bugetul

clasificare și codul bugetului Federației Ruse.

O astfel de sursă este transferurile gratuite către

bugete. Acest tip de venit îl vom lua în considerare în acest sens

munca de curs.

Transferurile inter-bugetare sunt transferate de la ambele bugete

sistem bugetar de nivel superior bugetele de nivel inferior

(de exemplu, de la FB la bugetele regionale) și în ordine inversă

(de exemplu, din bugetele regionale și locale ale FB), precum și

să fie furnizate într-un singur nivel al sistemului bugetar (de exemplu din

bugetul raionului municipal la bugetul așezărilor).

Această abordare a reglementării relațiilor interguvernamentale în general

justificat pentru că vă permite să aliniați mai eficient socialul

situația economică a municipalităților formată pe

teritoriul subiectului Federației Ruse și între subiecții Federației Ruse.

Deci, obiectivul acestui studiu este cuprinzător, fiabil

studiul transferurilor gratuite. Din obiectiv, evidențiem următoarele sarcini:

Luați în considerare clasificarea bugetară a veniturilor;

Pentru a caracteriza transferurile gratuite și a le determina

structură;

Explorați transferurile gratuite ca o formă interguvernamentală

transferuri;

Analizați veniturile bugetare (inclusiv gratuite) pentru

diverse niveluri;

Identificați modalitățile de îmbunătățire a finanțării interguvernamentale.

Obiectul studiului sunt transferuri gratuite.

Obiectul este sistemul bugetar al Federației Ruse (federale)

buget, bugetul entităților constitutive ale Federației Ruse, bugetele locale).

Când scrieți un termen de metode de analiză aplicate,

metode economice.

Bazele informaționale și metodologice ale lucrării sunt

documente legislative (Codul bugetar al Federației Ruse),

statistici economice, lucrări științifice ale oamenilor de știință ruși,

periodice.

Tema selectată este relevantă și este de interes pentru cercetător.

În plus, aceste aspecte nu sunt suficient abordate în literatura educațională.

Așadar, să trecem la considerarea transferurilor gratuite -

o sursă specială de finanțare bugetară.

1. LISTE NEGRAVE: CONCEPT ȘI STRUCTURĂ

1.1 Clasificarea bugetară a veniturilor

Un buget este o formă de educație și cheltuieli ale unui fond monetar

fonduri destinate sprijinului financiar pentru sarcini și funcții

guvernul de stat și local.

Central pentru sistemul financiar al oricărui stat este

bugetul de stat - un plan financiar legal

starea (lista veniturilor și cheltuielilor) pentru anul curent (financiar).

Noul Cod bugetar al Federației Ruse definește bugetul ca fiind

"Forma și cheltuielile fondului de numerar,

destinat sprijinului financiar al sarcinilor și funcțiilor statului

și administrația locală. ”

Astfel, bugetul de stat dă putere de stat

posibilitatea menținerii aparatului de stat

evenimente sociale, implementarea sarcinilor economice prioritare,

și anume îndeplinirea de către starea funcțiilor sale inerente.

Sistemul bugetar al Federației Ruse constă din bugete pe trei niveluri:

· Primul nivel este bugetul federal al Federației Ruse și

bugetele fondurilor extrabugetare ale statului;

· Al doilea nivel - bugetele entităților constitutive ale Federației Ruse (89 bugete - 21

buget republican, 55 de bugete regionale și regionale, 10 districte

bugete de okruguri autonome, bugetul regiunii evreiești autonome,

bugetele orașului Moscova și Sankt Petersburg) și bugetele

fonduri extrabugetare teritoriale de stat;

· Al treilea nivel - bugetele locale (aproximativ 29 de mii de orașe,

bugetele de raion, sat și rurale).

Clasificarea veniturilor bugetare ale Federației Ruse

bazat pe acte legislative ale Federației Ruse,

determinarea surselor de generare de venituri a bugetelor de toate nivelurile

Structura veniturilor bugetare este prezentată în Fig. 1.

Fig. 1 Structura veniturilor bugetare

În realitate, raportul lor nu este același și

determinat de diverși factori:

Natura politicilor monetare și financiare;

Starea economică a țării;

Condiții politice și economice;

Caracteristicile specifice perioadei istorice.

În conformitate cu art. 41 Codul bugetar al Federației Ruse,

venituri bugetare la toate nivelurile sistemului bugetar al Federației Ruse - federale

bugetul, bugetele entităților constitutive ale Federației Ruse și bugetele locale - sunt împărțite în

transferuri fiscale, neimpozabile și gratuite. I-au găsit

reflectată în clasificarea veniturilor bugetare ale Federației Ruse (apendicele 2 la Legea privind

clasificare bugetară), care include cinci grupe de venituri:

1) veniturile fiscale;

2) venituri neimpozabile;

3) transferuri gratuite;

4) venitul fondurilor bugetare vizate;

5) venituri din antreprenoriat și alte generatoare de venituri

activitate.

Secțiunea 2 a articolului comentat definește componența veniturilor fiscale.

Veniturile fiscale includ cele prevăzute de taxe

legislația rusă federală, regională și impozitele locale și

taxe, precum și penalități și amenzi.

Dar descriem mai detaliat transferurile gratuite.

Conform alineatului 5 al articolului 41 din Codul bugetului Federației Ruse, a

transferurile gratuite și irevocabile includ transferurile către

Asistență financiară de la bugetele de alte niveluri din formular

subvenții și subvenții;

Subvenții de la Fondul Federal de Compensare și (sau) din

fonduri compensatorii regionale;

Subvenții de la bugetele locale la bugetele de alte niveluri;

Alte transferuri gratuite și irevocabile între

bugetele sistemului bugetar al Federației Ruse;

Transferuri gratuite și irevocabile de la bugete

de stat și (sau) teritorial extrabugetar de stat

Transferuri gratuite și irevocabile de la persoane fizice

și persoane juridice, organizații internaționale și guverne

state străine, inclusiv donații voluntare.

Dăm definițiile enumerărilor de mai sus:

Granturile sunt fonduri bugetare furnizate la bugetul altuia

nivelul sistemului bugetar al Federației Ruse fără costuri și

bază irevocabilă.

Subvențiile sunt fonduri bugetare furnizate bugetului

un alt nivel al sistemului bugetar al Federației Ruse sau

persoană juridică în mod gratuit și irevocabil pe data de

implementarea anumitor costuri vizate.

Subvențiile sunt fonduri bugetare furnizate bugetului

un alt nivel al sistemului bugetar al Federației Ruse, cel fizic

sau către o persoană juridică cu condiția finanțării de capitaluri proprii

cheltuieli.

Comuna pentru subvenții, subvenții și subvenții este gratuită

și irevocabil în natură. O caracteristică distinctivă a subvențiilor și subvențiilor din

subvențiile reprezintă ținta lor. Și subvenții și subvenții

diferențiat de valoarea finanțării: datorită subvenției complet

anumite cheltuieli vizate sunt finanțate și sunt acordate subvenții

privind condițiile de finanțare comună a cheltuielilor-țintă.

Trebuie menționat că subvențiile, subvențiile și subvențiile ca metode

alocarea resurselor financiare bugetelor teritoriale

imperfectă. Aceste surse de bugete nu au caracteristici de stimulare,

ele creează o stare de spirit dependentă în administrațiile locale. aceasta

practica transferului de fonduri nu contribuie la dezvoltarea economică

inițiativele administrațiilor locale reduc impactul lor asupra

procesele economice din teritoriu și se reduc pe această bază

posibilitatea slăbirii excesive a veniturilor bugetelor lor slăbește

control financiar.

Cu toate acestea, notând toate aspectele negative ale subvențiilor, subvențiilor și

subvenții, elimină-le complet ca metode de învestire teritorială

bugetele prin mijloace necesare este imposibil. Cu o abordare formală a

rezolvarea problemei de lichidare a subvențiilor la aceste bugete și transferul acestora la

deducții mari din surse de venit nesustenabile

situația poate fi agravată. Aceasta va avea ca rezultat un registru de numerar permanent

lacune și necesitatea mai multor cereri de împrumuturi de la

bugete mai mari. În general, acest lucru va complica finanțarea planificată

evenimente.

Prin urmare, nu peste tot și nu întotdeauna ar trebui să se străduiască să înlocuiască subvențiile,

subvenții și subvenții prin orice mijloace. Sunt necesare în acele

așezări în care, din cauza condițiilor prevalente și în curs de desfășurare

politici de mediu, disponibilitate istorică

monumente și alte motive, potențialul economic nu poate fi

extins ca mărime pentru a oferi teritorial

generarea veniturilor. Sursele locale nu sunt în măsură să furnizeze

acoperind cheltuielile necesare. Exemple sunt orașele și

orașe, orașe - rezervații istorice și arhitecturale,

centre de cercetare și altele. Subvențiile trebuie emise în scopul prevăzut

pentru anumite evenimente pentru care implementarea locală nu este

destui bani.

Transferurile gratuite sunt clasificate în funcție de sursa lor

chitanță: de la nerezidenți; bugete de alte niveluri; de stat

venituri extrabugetare; organizații guvernamentale; supranațional

organizații; fonduri transferate către țintă fonduri bugetare; alte

transferuri gratuite.

Veniturile bugetare pot include, de asemenea, transferuri gratuite.

prin soluționare reciprocă 1.

Trebuie menționat că în diferite surse, acesta este tratat diferit ca

structura veniturilor, precum și sursele sale individuale. În special, uneori

transferurile gratuite sunt denumite transferuri (asistență financiară).

Această sursă de venit este adoptată exclusiv în țările cu complexe

sistem bugetar format din mai multe niveluri bugetare. pentru

cele mai multe entități regionale și mai ales locale pe care le au

un rol important, întrucât ele reprezintă o pondere semnificativă din veniturile lor

bugetele, ajungând în unele cazuri la 70-80%. O trăsătură caracteristică

subvențiile și subvențiile sunt de natură vizată. Deci ar putea fi de ajutor

pentru a menține securitatea bugetară minimă sau

funcții specifice (administrative, militare, de mediu etc.)

autoritățile formațiunilor administrativ-teritoriale.

1 Decontările reciproce se înțeleg ca tranzacții de transfer de fonduri între bugete de diferite niveluri în cazul modificărilor la legislația fiscală sau bugetară a Federației Ruse, atunci când transferul de competențe pentru finanțarea cheltuielilor sau transferul veniturilor apărute după aprobarea legii bugetare și, prin urmare, nu sunt luate în considerare în aceasta.

Transferurile gratuite se referă la veniturile proprii

bugetele adică venituri fixe complete

parțial pentru bugetele relevante conform legislației actuale.

Însă, trebuie avut în vedere faptul că asistența financiară (subvenții, subvenții,

subvenții) nu se aplică veniturilor proprii ale bugetului corespunzător

și fondul extrabugetar de stat.

1.2 Transferuri gratuite ca formă de interguvernamentale

relația

Toate bugetele incluse în sistemul bugetar al țării sunt interconectate

în cadrul relațiilor interguvernamentale.

Relațiile inter-bugetare sunt relații între organisme

puterea de stat a Federației Ruse, organele de stat

autoritățile entităților componente ale Federației Ruse și autoritățile locale

autoguvernare legată de formare și execuție

bugetele relevante.

Transferurile sunt fonduri primite de la federale și

fonduri regionale pentru sprijin financiar pentru regiunile a căror dimensiune

calculată în conformitate cu metodologia și formula stabilite de guvern.

Relațiile interguvernamentale se formează în detrimentul interguvernamentale

transferuri.

Însăși conceptul de relații interguvernamentale este mai larg

în legătură cu conceptul de transferuri inter-bugetare, inter-bugetare

transferurile sunt furnizate și utilizate ca parte a interguvernamentale

relații, dar actualul capitol 16 al RF BC nu se concentrează pe

aceste probleme și, în general, nu realizează o paralelă și interconectare

relațiile interguvernamentale și transferurile interguvernamentale, limitate la

numai definiția relațiilor interguvernamentale din art. 6 BC RF „Concepte și

termenii folosiți în acest cod. "

Analiza elementelor de bază ale furnizării transferurilor interguvernamentale

este necesar să se definească concepte-cheie și relațiile lor:

Transferuri gratuite și irevocabile. După cum am menționat deja,

ele includ nu numai transferuri sub formă de asistență financiară (subvenții)

și subvenții) și subvenții la bugetele de la alte niveluri ale sistemului bugetar, dar

transferuri gratuite și irevocabile de la bugetele de stat

și (sau) fonduri extrabugetare teritoriale de stat, precum și

transferuri gratuite și irevocabile din punct de vedere fizic și legal

persoane, organizații internaționale și guverne străine,

inclusiv donații voluntare;

Dar pentru a dezvălui problemele declarate, vom fi interesați

numai acele transferuri irevocabile și gratuite care vin

de la bugetul unui nivel al sistemului bugetar la bugetul unui alt nivel

sistemul bugetar al Federației Ruse.

Un împrumut bugetar este o formă de finanțare a cheltuielilor bugetare,

care prevede furnizarea de fonduri persoane juridice sau

un alt buget pe baza de rambursare și rambursare;

Împrumut bugetar - fonduri bugetare furnizate altuia

buget pe o bază rambursabilă, gratuită sau rambursabilă pentru o perioadă care nu este

mai mult de șase luni într-un an fiscal;

Împrumut de stat sau municipal (împrumut) - transfer

în proprietatea Federației Ruse, subiectul Federației Ruse sau

numerar al municipalității care este rus

Federația, subiectul Federației Ruse sau al municipalității

se angajează să returneze în aceeași sumă cu plata dobânzii (taxa) în sumă

2. ANALIZĂ A TRANSFERURILOR NECERFERITE ÎN BUGETELE FEDERAȚIEI RUSE

2.1 Structura și tendințele veniturilor bugetare ale Federației Ruse

Luați în considerare structura și tendințele veniturilor bugetare ale rusului

Federația, inclusiv accentul pe gratuitate

chitanțe.

În Federația Rusă, ca și în URSS și în alte state anterioare

tabără socialistă, în 1991-1995. chitanțe de la

privatizarea proprietății statului și emiterea de bani de credit.

Acesta din urmă a avut loc în perioada socialismului, dar a fost de natură ascunsă.

Specificul sistemului bugetar al Federației Ruse sugerează un sistem

distribuirea veniturilor între bugetele specifice -

entități federale, constituente ale Federației și locale, precum și extrabugetare

fonduri. Veniturile bugetului federal includ:

Venituri fiscale proprii;

Venituri proprii neimpozabile;

Fonduri pentru decontări reciproce din bugetele entităților constitutive ale Federației Ruse, altele

transferuri gratuite;

Venituri ale fondurilor bugetare țintite federale;

Fonduri din fonduri extrabugetare sociale federale.

Structura generală a veniturilor bugetului federal în 2005-2008

prezentat în tabelul 2.1.

Tabelul 2.1. - Dinamica structurii bugetului federal al Federației Ruse, miliarde

Indicator 2005 2007 2008

Venituri totale

1. Venit fiscal 2. Neimpozit

3. Venitul țintă

fonduri bugetare 4. Unul

impozit social (UST)

legi federale privind execuția bugetelor federale pentru 2005-2008

După cum se poate observa din tabelul 1.1, aceste venituri sunt principalele; pe

nivel federal, donațiile nu joacă practic

niciun rol.

Structura veniturilor bugetare se dezvoltă oarecum diferit.

subiecți ai Federației Ruse. Veniturile bugetare ale Federației Ruse sunt formate în principal din cauza

venituri fiscale proprii și reglementare.

Structura generală a bugetului consolidat regional este reflectată în

Tabelul 2.2 - structura veniturilor bugetului consolidat

teritoriile Federației Ruse în 2008, miliarde de ruble Indicator total incluzând:

pe bugete

subiecți ai Federației Ruse

de către local

bugetele

1. Venituri fiscale

2. Fără impozit

3.Bezvozmezdnye

lista 4. Venitul țintă

fonduri bugetare

Venituri totale

Cifra de afaceri intern Venituri totale

Notă. Iată datele privind bugetul consolidat al entităților

RF sunt utilizate de la sursă: Raport de performanță consolidat

din bugetul teritoriului, cod formular 0524108. - www.minfin.ru.

Analizând datele, putem concluziona că majoritatea

bugetele teritoriilor Federației sunt formate din venituri fiscale.

Ponderea lor în bugetul consolidat al regiunilor a fost de 57,5%

bugetele entităților constitutive ale Federației Ruse - 59,8%, iar în bugetele locale - 53,6%.

Dar, o pondere semnificativă a veniturilor bugetului teritorial

reprezentată prin transferuri gratuite (13,2% din bugetele entităților)

și cifra de afaceri internă (40, 1% din bugetele locale).

Acestea joacă un rol deosebit de important pentru bugetele locale,

practic împreună cu venituri fiscale (40,5% sau 286,7 miliarde

Luați în considerare transferuri gratuite mai detaliate la local

bugetele pe exemplul districtului Alagir din paragraful următor.

2.2 Analiza transferurilor interguvernamentale (de exemplu, Alagirsky

district)

Pe baza indicatorilor transferurilor interguvernamentale din Alagirsky

zonă pentru 2007-2008 (a se vedea apendicele A, B), analizați procentul

execuția bugetului raioanelor municipale, precum și bugetul urban și

așezări rurale.

Procentul execuției bugetare a raioanelor municipale pentru perioadă

2007. si 2008

Execuția bugetară a districtelor municipale a avut loc în

minor.

Subvențiile primite în sută la sută din volum, potrivit celor aprobate

a scăzut cu 1,21%, iar pentru subvenții cu 3,77%.

Fonduri bugetare transferate către bugetele raioanelor municipale

pentru implementarea Programului federal de investiții vizate

executate în sută la sută în 2007, iar restul sunt gratuite

veniturile din alte bugete ale sistemului bugetar cu 94%.

Analiza indicatorilor este prezentată în tabelul 2.3.

Tabelul 2.3 - Procentul execuției bugetare a districtelor municipale pentru

perioada 2007 si 2008 (Rub.)

Indicatori 2007%

performanță

2008% execuție

Încasări gratuite, inclusiv:

Subvenții de la alții

bugetele bugetare

sisteme RF

Subvenții din

alte bugete

sistemul bugetar al Federației Ruse

fonduri

primit pe

compensații pentru costuri suplimentare,

provenind din

deciziile luate

autorități de un alt nivel

Subvenții de la

alte bugete

sistemul bugetar al Federației Ruse

fonduri

bugetele transferate

bugetele municipale

domenii pentru implementarea Adresei Federale

investiție

programul

încasări gratuite de la alții

bugetele bugetare

Procentul execuției bugetare a așezărilor urbane și rurale pentru

perioada 2007 si 2008

Execuția bugetară a așezărilor urbane și rurale a avut loc în

în conformitate cu decizia Adunării reprezentanților raionului Alagir.

Abaterea în procentul de execuție primit de la republican

bugetul încasărilor gratuite pentru perioada din 2007 până în 2008

minor.

Execuția subvențiilor în 2008 a fost depășită cu 0,58%.

În 2008, performanța subvențiilor față de 2007

a scăzut cu 6,42%.

Fonduri primite pentru a compensa costurile suplimentare,

decurgând din deciziile luate de autoritățile altuia

nivelurile au fost furnizate doar în 2007 și executate în sută la sută

Rezultatele sunt reflectate în tabelul sumar 2.4.

Tabelul 2.4 - procentul de execuție bugetară a mediului urban și rural

decontări pentru perioada 2007 si 2008 (Rub.)

Indicatori 2007% execuție

2008% execuție

Planul de fapt Pl

gratuit

chitanțe, inclusiv:

Subvenții din alte bugete

sistemul bugetar

Federația Rusă

100 312 00000,00

Subvenții din alte bugete

sistemul bugetar

Federația Rusă

fonduri

compensații primite

suplimentar

cheltuieli

rezultate din decizii

adoptat de autorități

autorități de un alt nivel

Acum vom analiza structura transferurilor gratuite, ale acestora

acțiuni și dinamică. De ce, să construim tabelul 2.5.

Tabelul 2.5 - Structura și dinamica transferurilor gratuite pentru

Cartierul Alagir Indicatori municipali

Urban și rural

așezare

Subvenții din alte bugete

sistemul bugetar al Federației Ruse,%

Subvenții de la alții

bugetele sistemului bugetar

Federația Rusă,% Alte neplătite

încasări%

După cum vedeți, în 2008, comparativ cu 2007, structura gratuită

veniturile au suferit modificări semnificative: în buget

în raioanele municipale, ponderea subvențiilor a scăzut (cu 12,7%) și a crescut

subvenții (cu 27,8%). Întrucât, în bugetul urban și rural

decontări, dimpotrivă: subvențiile au crescut (cu 12,1%) și alte gratuități

veniturile au scăzut. În general, subvențiile sunt principalele

procentul transferurilor gratuite.

3. Modalități de îmbunătățire a bugetului

FINANȚAREA

Pentru a îmbunătăți bugetul se realizează finanțarea

alinierea bugetului, care este împărțită în verticală și

orizontală.

Alinierea verticală este procesul de realizare a unui echilibru între

volumul datoriilor fiecărui nivel de guvern pentru cheltuieli cu potențialul său

resurse de venit (venituri din impozite).

La un nivel superior, sunt impuse pasive: în cazul în care

oportunități de venituri potențiale pentru

nivel inferior inferior insuficient pentru finanțarea celor atribuite

funcții, guvernul central este obligat să furnizeze acest lucru

bugetul regional sau local lipsă din buget

resurse. Guvernul central, care deține mult mai mult decât oricare

regiune, oportunități și volume de reglementare economică

veniturile fiscale ar trebui să compenseze dezechilibrul regional

bugetele în detrimentul fondurilor acumulate la nivel federal

Alinierea verticală trebuie cu siguranță combinată cu

orizontal, adică o distribuție proporțională a impozitelor și

subvenții între subiecții Federației pentru a elimina inegalitatea din

posibilitățile diferitelor teritorii cauzate de teritorial

factor.

Astfel, se dovedește că cheltuielile bugetului federal pentru

rezolvarea problemelor sociale și economice de scară federală

sunt adăugate și costurile obținerii unui buget echilibrat

sistem (subvenții pentru echilibrarea nivelului bugetar

de securitate).

Baza organizării reglementărilor bugetare verticale

a stabilit principii care stimulează scăderea deficitului

buget, de exemplu - metodologia existentă pentru alocarea fondurilor

Fondul Federal pentru Sprijin Financiar al Regiunilor (transferuri). în primul rând

o parte din ea se îndreaptă către așa-numitele regiuni „nevoiașe”,

al doilea - la „mai ales nevoiaș”. „Needy” este o regiune

a căror medie de venit pe cap de locuitor este mai mică decât media pentru Rusia, „în special

nevoiași ”- o regiune ale cărei cheltuieli bugetare sunt mai mari decât veniturile sale

există un buget cu deficit. Astfel, depășirea costului regional

bugetele bazate pe această tehnică vor fi acoperite automat de la

buget federal. Rezultatul natural al acestui lucru este că

dorința guvernului federal de a reduce deficitul bugetar

întâmpină o confruntare determinată economic între regiuni.

3.1 Transferuri interguvernamentale provenite de la federație

bugetul

Transferuri inter-bugetare de la bugetul federal la bugete

1. Subvenții pentru egalizarea prevederilor bugetare ale entităților componente ale Federației Ruse,

care sunt distribuite între subiecții Federației Ruse în conformitate cu un singur

metodologie aprobată de Guvernul Federației Ruse în conformitate cu

cerințe ale RF RF. Subvențiile formează Fondul Federal pentru Finanțe

sprijin al subiecților Federației Ruse.

Proiectul de distribuire a subvențiilor pentru egalizarea bugetului

securitatea entităților constitutive ale Federației Ruse între entitățile constitutive ale Federației Ruse este inclusă în

Duma de stat ca parte a proiectului legii federale privind

buget federal pentru următorul exercițiu financiar și perioada de planificare și

aprobat atunci când se ia în considerare un proiect de lege federală specificat.

În plus, aprobarea pentru perioada de planificare este permisă

volumul subvențiilor pentru egalizare între subiecții Federației Ruse

prevederi bugetare ale entităților constitutive ale Federației Ruse în valoare de cel mult 15% din total

volumul acestor subvenții aprobate pentru anul de planificare al planificatului

perioada și nu mai mult de 20% din volumul total al acestor subvenții aprobate

pentru al doilea an al perioadei de planificare.

furnizate subiecților Federației Ruse, al căror nivel de decontare

nu depășește nivelul stabilit ca criteriu de nivelare

prevederile bugetare estimate ale entităților componente ale Federației Ruse.

Nivelul prevederilor bugetare estimate ale subiectului Federației Ruse

determinat de raportul dintre veniturile fiscale estimate

un rezident care poate fi primit prin bugetul consolidat

subiect al Federației Ruse bazat pe nivelul de dezvoltare și structura economiei și impozitelor

bază și un indicator similar în medie pentru consolidat

bugetele entităților constitutive ale Federației Ruse, ținând cont de structura populației, social -

economice, geografice, climatice și alte obiective

factori care afectează costul furnizării aceluiași volum

serviciile de stat și municipale per capita.

Ca parte a subvențiilor pentru egalizarea prevederilor bugetare

subiectelor Federației Ruse pot fi alocate subvenții care reflectă individuale

factorii și condițiile luate în considerare la determinarea nivelului bugetului

subiecte de securitate ale Federației Ruse. Volumul acestor subvenții nu poate

depășește 10% din valoarea subvențiilor pentru egalizarea bugetului

subiecte de securitate ale Federației Ruse.

autoritățile executive ale subiecților sursei de date pentru

calculul distribuției subvențiilor pentru egalizarea bugetului

securitatea subiecților Federației Ruse pentru următoarea perioadă financiară și de planificare

organele executive ale entităților componente ale Federației Ruse, în modul stabilit

Ministerul Finanțelor Federației Ruse.

Subvenții pentru egalizarea prevederilor bugetare ale subiecților Federației Ruse

pentru teritorii, regiuni, care includ okruguri autonome,

calculat pentru bugetul consolidat al regiunii, regiunii, inclusiv

bugetele okrugurilor autonome și sunt creditate la bugetul unei regiuni sau teritorii,

cu excepția cazului în care se prevede altfel prin legea bugetului federal și prin contract

între autoritățile de stat din regiune, regiune și organisme

autoritățile de stat din regiunea autonomă.

2. Subvenții la bugetele entităților componente ale Federației Ruse, prin care

transferuri inter-bugetare furnizate bugetelor entităților constitutive ale Federației Ruse din

cofinanțarea obligațiilor de cheltuieli care decurg din

îndeplinind puterile autorităților de stat ale entităților componente ale Federației Ruse

subiecții de jurisdicție ai entităților componente ale Federației Ruse și subiecții de competență ai Federației Ruse și entitățile constitutive ale Federației Ruse și

obligații de cheltuieli pentru îndeplinirea competențelor autorităților locale

Totalitatea subvențiilor la bugetele entităților componente ale Federației Ruse din partea federală

bugetul este format din Fondul federal pentru cofinanțarea cheltuielilor.

Subvențiile pot fi incluse în bugetul federal

bugetele entităților constitutive ale Federației Ruse pentru egalizarea securității entităților constitutive ale Federației Ruse din 2007

pentru a-și implementa obligațiile individuale de cheltuieli.

Scopul și condițiile pentru furnizarea și cheltuielile subvențiilor la bugete

entități constitutive ale Federației Ruse din bugetul federal, criterii de selecție pentru entitățile constitutive ale Federației Ruse pentru

furnizarea acestor subvenții interguvernamentale și distribuirea acestora

între subiecții Federației Ruse sunt stabiliți legi federale și

acte juridice normative adoptate în conformitate cu acestea

Guvernul Federației Ruse pentru o perioadă de cel puțin trei ani.

Distribuția subvențiilor este stabilită prin legile federale din

bugetul federal și standardele de reglementare adoptate în conformitate cu acestea

acte juridice ale guvernului Federației Ruse.

3. Subvenții la bugetele entităților componente ale Federației Ruse, prin care

transferuri inter-bugetare furnizate bugetelor entităților constitutive ale Federației Ruse din

sprijin financiar al obligațiilor de cheltuieli ale entităților componente ale Federației Ruse

municipalități care apar în exercitarea autorității

RF transferat pentru implementare de către autoritățile publice

subiecți ai Federației Ruse și ai autorităților locale din localitatea stabilită

Totalitatea subvențiilor la bugetele entităților componente ale Federației Ruse din partea federală

bugetul este format din Fondul Federal de Compensare.

Proiectul de distribuire a subvențiilor la bugetele entităților componente ale Federației Ruse din

bugetul federal dintre entitățile constitutive ale Federației Ruse este introdus în stat

cred că în proiectul de lege federal pentru bugetul federal pentru următoarele

anul fiscal și perioada de planificare și este aprobat atunci când se ia în considerare

proiect de lege federală.

Subvenții acordate pentru executarea cheltuielilor individuale

obligațiile entităților componente ale Federației Ruse sunt creditate la bugetul subiectului și sunt cheltuite în

procedura stabilită de legile federale și adoptată în 2007

respectarea actelor juridice normative ale Guvernului Federației Ruse.

Subvențiile sunt distribuite între toți subiecții uniformei Federației Ruse pentru

tipul corespunzător de subvenții la metodă proporțional cu numărul

populație, consumatori de stat relevant

servicii (municipale), alți indicatori ținând cont de standarde

credite bugetare pentru execuția relevante

obligațiile condițiilor obiective care afectează costul statului

servicii (municipale) în entitățile constitutive ale Federației Ruse

Metodele de alocare a subvențiilor prezentate de Guvern

RF ca parte a documentelor și materialelor depuse la Duma de Stat

RF simultan cu proiectul legii federale privind bugetul federal

pentru următorul exercițiu financiar și perioada de planificare.

4. Alte transferuri inter-bugetare către bugetele entităților constitutive ale Federației Ruse, care

prevăzute de legile federale și adoptate în conformitate cu

acte juridice normative ale Guvernului Federației Ruse, bugetele bugetare

sistemele RF pot asigura alte transferuri inter-bugetare.

3.2 Transferuri inter-bugetare de la bugete

subiecți ai Federației Ruse

Transferuri inter-bugetare de la bugetele entităților constitutive ale Federației Ruse la bugete

sistemul bugetar al Federației Ruse sunt furnizate sub forma:

1. Subvenții pentru egalizarea prevederilor bugetare de decontări și

zone municipale (cartiere urbane).

Subvenții pentru egalizarea prevederilor bugetare de decontări

sunt prevăzute în bugetul subiectului Federației Ruse pentru a se alinia

posibilitățile financiare ale decontărilor pentru implementare de către autoritățile locale

puteri de auto-guvernare pentru a rezolva problemele de importanță locală

din numărul rezidenților și al prevederilor bugetare. Subvenții pe

egalizarea securității bugetare formează un fond financiar

sprijin de decontare.

Volumul acestor subvenții este aprobat de legea Federației Ruse cu privire la bugetul subiectului

Toate așezările urbane și

așezările rurale ale subiectului Federației Ruse. Legea subiectului autorităților locale ale Federației Ruse

municipalitățile pot fi învestite

puterile autorităților de stat ale entităților constitutive ale Federației Ruse de a calcula și

asigurarea subvențiilor către bugetele de decontări în detrimentul fondurilor bugetare

subiecți ai Federației Ruse. Distribuția subvențiilor pentru egalizarea bugetului

securitatea așezărilor dintre așezări și înlocuitorii acestora

standarde suplimentare pentru deduceri din impozitul pe veniturile personale

la bugetele de decontări sunt aprobate prin legea subiectului Federației Ruse cu privire la buget

subiect al Federației Ruse.

Subvenții pentru egalizarea prevederilor bugetare ale municipalității

zonele sunt prevăzute în bugetul subiectului Federației Ruse pentru a se alinia

asigurarea bugetară a zonelor municipale. Subvenții indicate

formează un fond regional pentru sprijin financiar al municipalității

Aceste subvenții sunt acordate municipalităților,

nivelul de securitate bugetară care nu depășește nivelul

stabilit ca criteriu pentru nivelarea bugetului estimat

securitatea zonelor municipale.

Nivelul estimării bugetului municipal

suprafețele sunt determinate de raportul dintre veniturile fiscale pe locuitor,

care poate fi obținut prin bugetul districtului municipal pe baza

nivelul de dezvoltare și structura economiei și baza de impozitare, și similare

medie pentru cartierele municipale și cartierele urbane

subiect al Federației Ruse, luând în considerare diferențele de structură a populației, social -

factori economici, climatici și geografici care afectează

costul furnizării serviciilor municipale per locuitor.

2. Subvenții la bugetele locale, care sunt înțelese ca:

transferuri interguvernamentale furnizate bugetelor municipale

entități pentru cofinanțarea obligațiilor de cheltuieli,

care rezultă din exercitarea competențelor autorităților locale

guvernul local.

Totalitatea acestor subvenții constituie un fond regional

cheltuieli de cofinanțare. De asemenea, în bugetul subiectului poate

nivelarea subvențiilor la bugetele locale

asigurarea municipalităților pentru punerea lor în aplicare

obligații de cheltuieli separate.

Scopul și condițiile acordării și cheltuielilor subvențiilor către local

bugetele, criteriile de selecție pentru municipalități pentru

acordarea acestor subvenții și distribuirea acestora între

municipalitățile sunt stabilite prin legile subiectului Federației Ruse și

acte juridice normative ale celui mai înalt organ executiv

puterea de stat a subiectului Federației Ruse.

3. Subvenții la bugetele locale, care sunt înțelese ca:

transferuri inter-bugetare furnizate bugetelor locale către

sprijin financiar al obligațiilor de cheltuieli ale municipalității