Co to jest selektywna korzyść podatkowa. Preferencyjne opodatkowanie

Ulgi podatkowe - korzyść dla podatników

Rodzaje i efektywność korzyści podatkowych, korzyści podatkowe, świadczenia 2013

Definicje to ulgi podatkowe

Rabat podatkowy - to jest korzyść zapewniana przez państwo lub samorządy lokalne, pewną kategorię podatników. Jest to zaleta korzystniejszej pozycji ekonomicznej w stosunku do innych podatników. - jeden z mechanizmów państwa polityka podatkowawprowadzone w celu rozwiązywania problemów w sferze społecznej i gospodarczej.

Rabat podatkowy - to jestkorzyść przyznana niektórym kategoriom podatników i płatnikom opłat przewidzianym w ustawodawstwie dotyczącym podatków i opłat, w porównaniu z innymi podatnikami lub płatnikami opłat, w tym możliwością nie płacenia podatek lub zapłacić im mniej.

Ulgi podatkowe sąnajważniejszy element każdego podateko wyjątkowym charakterze.

Ulgi podatkowe można podzielić na następujące grupy: osobowe i prawne. osoby fizyczne, ogólne korzyści ekonomiczne i społeczne; oraz bodźce podatkowe dla zagranicznych podmiotów gospodarczych mające na celu promowanie eksportu i ogólne korzyści ekonomiczne państwa i pozytywne dla osób, którym jest udostępniane. Na państwa jest to spadek wpływów podatkowych, a dla tych, którym jest to świadczone, jest szansą na poprawę ich samopoczucia. Zwykle ulgi podatkowe są przyznawane w ramach rządowego wsparcia dla biznesu, często podczas kryzysów gospodarczych.

Cel ulg podatkowych

Celem zwolnień podatkowych jest zmniejszenie zobowiązania podatkowego z tytułu obowiązku podatkowego - odroczenia i spłaty raty, co ostatecznie prowadzi również pośrednio do zmniejszenia zobowiązań podatkowych (odroczenie i zobowiązań płatności można uznać za rzeczywistą prezentację bezpłatnej lub preferencyjnej pożyczki). Głównym celem jest zmniejszenie obowiązku podatkowego w zakresie podatków. zobowiązaniadrugim celem, który w praktyce realizowany jest stosunkowo rzadziej, jest plan opóźnienia lub raty. płatności. Drugi cel należy jednak również traktować jako sposób pośredniego zmniejszenia zobowiązań podatkowych, zobowiązań podatkowych, tylko płatności odroczone lub płatności ratalne są faktycznie pożyczkaświadczone bezpłatnie lub na preferencyjnych warunkach.

Ocena skuteczności zwolnień podatkowych będzie przeprowadzana corocznie w fińskich kopalniach. Min Fin planuje opracowanie metodologii oceny skuteczności zwolnień podatkowych, biorąc pod uwagę, wraz z korzyści system budżetowy Federacji Rosyjskiej tworzenie warunków sprzyjających inwestycjom, a także skutki realizacji przez podatników otrzymanych świadczeń W ocenie głównych kierunków podatku wpływ ma ocena skuteczności ulg podatkowych politycy na 2013 r. i na planowany 2014 i 2015 r. zatwierdzony przez rząd RFOrgany podatkowe RossSredi wśród głównych wydatków podatkowych budżetów mających na celu stymulowanie rozwoju gospodarczego, po wynikach 2010 r., Przywileje są przyznawane w wielu obszarach. Są wśród nich działalność inwestycyjna (354 mld rubli), działalność innowacyjna (12,2 mld rubli), rozwój przemysłu (252 mld rubli).

Ulgi podatkowe - to jest

Klasyfikacja ulg podatkowych

Ataki - usunięcie z opodatkowania poszczególnych przedmiotów (przedmiotów) opodatkowania. W odniesieniu do podatków od zysków i zwolnień od dochodu wyraża się to w tym, że zysk lub zysk uzyskany przez płatnika z niektórych rodzajów działalności jest usuwany ze struktury dochodu podlegającego opodatkowaniu (dochodu), to znaczy nie podlega opodatkowaniu. Na przykład art. 251 NK dochódnie brane pod uwagę przy określaniu podstawa opodatkowania„ W odniesieniu do podatków od nieruchomości, zwolnienia są wyrażone w zwolnieniu z opodatkowania niektórych rodzajów nieruchomości Przykład i zwolnienia z opodatkowania dla niektórych kategorii osób. Na przykład art. 333,35 NC RF „Korzyści dla niektórych kategorii nat. osoby i organizacje. ” Zwolnienia z płatności mogą być stałe lub pilne (urlopy podatkowe).

Ulgi podatkowe - to jest

Urlop podatkowy (urlop podatkowy) - zwolnienie z płatności podatek dochodowy (lub podatek od części zysku) dla pewności okresTa zachęta z reguły stymuluje rozwój nowych gałęzi produkcji. klauzula 4.4 instrukcji MNS №62 o podatek dochodowy małe przedsiębiorstwa i organizacje firmy „Urlop podatkowy” przez dwa lata w płatności podatku. Ale ten przywilej obejmował tylko te małe przedsiębiorstwa, które zajmowały się produkcją i jednocześnie przetwarzaniem produktów rolnych, produkcją produktów spożywczych, towarów konsumpcyjnych, niektórych prac budowlanych i naprawczych oraz budowlanych, produkcją materiałów budowlanych, produktów spożywczych, sprzętu medycznego, leków i przedmiotów. handel medyczny, jeśli z tych działań przekroczył 70% całości przychodzi ze sprzedaży produktów (prac, usług).

Ulgi podatkowe - to jest

Podano klauzulę 4.5 wspomnianej Instrukcji „wakacje podatkowe” przez 5 lat firmy, otrzymał stratę w poprzednim roku (z wyjątkiem strat poniesionych na transakcjach na papierach wartościowych) pod względem zysków mających na celu jej pokrycie, z zastrzeżeniem pełnego wykorzystania funduszy rezerwowych i innych podobnie wyznaczonych funduszy na te cele.

Obniżki cen podatkowych - korzyści mające na celu zmniejszenie podstawa opodatkowania. Płatnik ma prawo do obniżenia podstawy opodatkowania o kwotę koszty na cele zachęcane przez społeczeństwo i państwo. Na przykład wydatki podatnik dla organizacji pozarządowej na szkolenia w zakresie podstawowych i dodatkowych programów kształcenia zawodowego, szkolenia zawodowego i przekwalifikowania pracowników podatników (klauzula 3 art. 264.1 kodeksu podatkowego Federacji Rosyjskiej) lub patrz sub. 38 s. 1 art. 264

Ulgi podatkowe - to jest

Zwolnij - koncesja mająca na celu zmniejszenie stawka podatkowa lub kwota podatku od wynagrodzenia (wynagrodzenie podatkowe). Zmniejszenie stawki podatku - na przykład obniżenie stawki do 0% dla dużych przedsiębiorstw, które otrzymują zysk w formie dywidend (podrozdział 1 klauzuli 3 artykułu 284 Ordynacji podatkowej Federacji Rosyjskiej). Zmniejszenie wynagrodzenia podatkowego jest najskuteczniejszym rabatem podatkowym, który bezpośrednio zmniejsza kwotę (kwotę) podatku należnego c. Zobacz na przykład obligacje Akademii strefy kwalifikowanej w Stanach Zjednoczonych (w rzeczywistości odsetki od obligacji zmniejszają wynagrodzenie podatkowe)

Ulgi podatkowe - to jest

Odroczenie lub rata płatności podatku. Odroczenie lub rata płatności podatku jest formą zmiany termin zapłata podatku ustalona przez prawo. Podstawy, warunki i procedura przyznawania tych świadczeń są uregulowane, patrz pkt. 9 kodeksu podatkowego. Warto tutaj zauważyć, że niektórzy badacze odróżniają różnicę między odroczeniem a ratami. Tak więc Bryzgalin rozważa odroczenie jako odroczenie terminu zapłaty pełnej kwoty podatku w późniejszym terminie oraz raty jako podział kwoty podatku od niektórych części wraz z ustaleniem terminów płatności tych części. pożyczka, jak również odroczenie (lub plan ratalny) płatności podatku, jest formą zmiany terminu płatności podatku. Istnieją różnice, na przykład, w procedurach przyznawania tych świadczeń: odroczenia lub raty są przewidziane decyzją upoważnionego organu, a udzielenie pożyczki podatkowej jest. Naliczane są ulgi podatkowe. zainteresowanie, jak również do dostarczenia planu opóźnienia lub raty. Patrz rozdz. 9 Kodeksu Podatkowego, w którym mówimy o uldze podatkowej inwestycyjnej.

Ulgi podatkowe - to jest

Zwrot wcześniej zapłaconego podatku (część podatku) lub amnestii podatkowej (nie należy mylić z uwolnieniem podatnika z sankcji finansowych) - na przykład akapit 2 ust. 2 art. 151 stanowi, że przy wywozie towarów poza obszar celny Rosji w trybie celnym powrotnego wywozu, kwota podatku zapłaconego przy przywozie na obszar celny Rosji jest zwracana podatnikowi w zamówieniu Płatność wcześniej zapłaconego podatku. Ten typ wydania jest szeroko stosowany w celu uniknięcia podwójne opodatkowanie (tak zwana pożyczka na podatki zagraniczne) - patrz na przykład art. 232 Kodeksu Podatkowego Federacji Rosyjskiej (eliminacja podwójnego opodatkowania)

Łączna liczba ulg podatkowych w Rosji

Systemy podatkowe w różnych krajach są dość zróżnicowane, ale główną rzeczą, która je łączy i pod tym względem system podatkowy Federacja Rosyjska odpowiada systemom krajów rozwiniętych - jest to wyjątek od opodatkowania kapitału, działającego w produkcji i eksporcie Całkowita liczba zachęt podatkowych, które stosujemy przy opodatkowaniu zysków, jest wystarczająco duża. Jednak większość zwolnień podatkowych zgodnie z prawemnie powinna zmniejszać rzeczywistej kwoty podatku odliczonego bez świadczeń, ponad 50%. W krajach rozwiniętych liczba świadczeń jest znacznie wyższa niż w Federacji Rosyjskiej. Tak w Stany Zjednoczone jest ich ponad 100, w Anglii i Niemczech, do 70-80 lat.

Pod warunkiem pełnego i poprawnego zastosowania, jak zauważają eksperci, działa normalnie organizacja przy średnim poziomie rentowności nie może w ogóle wykazywać zysku w swoim bilansie, a tym samym stać się całkowicie zwolnionym z podatków. Z tego powodu tradycyjne systemy podatki dochodowe od dawna poddawane ostrej krytyce. Próba wyeliminowania niektórych wad poboru podatku dochodowego została wprowadzona w Europie Zachodniej iw 1992 roku oraz w Federacji Rosyjskiej podatek od wartości dodanej (VAT) Liczba świadczeń dla tego podatku w porównaniu z podatkiem dochodowym jest ograniczona. Zaletą podatku VAT jest to, że płace przedsiębiorców są zawarte w jego bazie, co stanowi dla nich zachętę do poprawy wydajności pracy i korzystania z nowoczesnej technologii.

Ulgi podatkowe - to jest

Zwolnienie z tego podatku za operacje eksportowe jest w rzeczywistości wypłatą dużych dotacji dla rodzimego biznesu. Natychmiastowe odpisanie kosztów nabycia aktywów dla organizacji stanowi większą zachętę do aktualizacji produkcji niż ustanowienie zachęt podatkowych. Świadczenia są wypłacane podatek gruntowy(lokalne), organizacje podatku od nieruchomości, w sprawie zapłaty podatku VAT, za usługi w dziedzinie kultury, korzyści dla dobroczyńców, świadczenia dla uczestników działań wojennych w Afganistanie, dla małych i średnich przedsiębiorstw i innych.

Ulgi podatkowe - to jest

Istnieje wiele problemów w zakresie ustanawiania i działania korzyści związanych z poprawą skuteczności tego narzędzia wsparcia państwa. Z pomocą podatków rzeczywiście jest w stanie stworzyć mniej lub bardziej korzystne i konkurencyjne warunki dla obszarów biznesowych. Ale jednocześnie istnieje tłumienie innych sfer. Dlatego też stan wartości społeczno-ekonomicznej niektórych gałęzi przemysłu jest nie do przyjęcia, ponieważ w przeciwnym razie nieuchronnie łamana jest wolność konkurencji i zasada sprawiedliwości. W konsekwencji polityka przyznawania preferencji powinna ułatwiać realizację priorytetów ustalonych przez państwo w sposób obiektywny (co oznacza, że istnieją jasne kryteria przyznawania zwolnień podatkowych, które minimalizują wpływ specjalnych grup interesu).

Przykład preferencyjnych przepisów dotyczących podatku od nieruchomości

Tax RF zabezpiecza ulgi podatkowe w różnych formach przemysłu zarządzanie, więc rozdział 31 poświęcony jest podatkowi od ziemi, a artykuł 395 charakteryzuje, pod warunkiem, w tym pytaniu, przywileje podatkowe.

Zwolniony od podatku: 1) firmy oraz instytucje systemu penitencjarnego Ministerstwa Sprawiedliwości Rosji w odniesieniu do działek przeznaczonych na bezpośrednią realizację funkcji powierzonych tym firmom i instytucjom, 2) przedsiębiorstwa w odniesieniu do działek zajmowanych przez publiczne drogi publiczne, 3) firmy religijne w związku z należące do nich działki, na których znajdują się budynki, budynki i budowle na cele religijne i charytatywne, 4) ogólnorosyjskie spółki publiczne osób niepełnosprawnych (w w tym te utworzone jako związki organizacji publicznych osób niepełnosprawnych), wśród których członkowie osoby niepełnosprawne i ich prawni przedstawiciele stanowią co najmniej 80 procent w odniesieniu do gruntów wykorzystywanych przez nich do realizacji działalności statutowej;

Firmy, których statut składa się wyłącznie z wkładów tych wszystkich rosyjskich organizacji publicznych osób niepełnosprawnych, jeśli średnia liczba osób niepełnosprawnych wśród ich pracowników wynosi co najmniej 50 procent, a ich udział w funduszu płac wynosi co najmniej 25 procent, w odniesieniu do działek wykorzystywanych przez nich do produkcji oraz (lub) sprzedaż towarów (z wyjątkiem wyrobów akcyzowych, surowców mineralnych i innych minerałów, a także innych towarów zgodnie z listą zatwierdzoną przez rząd Rosji w porozumieniu z Federacją Rosyjską Publiczne organizacje Kimi osób niepełnosprawnych) prac i usługi (z wyjątkiem usług pośrednictwa i innych usług pośrednictwa);

instytucje, których jedynymi właścicielami nieruchomości są określone rosyjskie spółki publiczne osób niepełnosprawnych - w odniesieniu do działek gruntowych wykorzystywanych przez nie do osiągnięcia celów edukacyjnych, kulturalnych, zdrowotnych i fitness, wychowania fizycznego, sportowych, naukowych, informacyjnych i innych celów ochrony socjalnej i rehabilitacji osób niepełnosprawnych, a także udzielanie pomocy prawnej i innej osobom niepełnosprawnym, niepełnosprawnym dzieciom i ich rodzicom, 5) spółkom rzemiosła ludowego - w odniesieniu do działek położonych w miejscach istnienie sztuki ludowej i rzemiosła wykorzystywanego do produkcji i sprzedaży handel sztuka ludowa i rzemiosło;

Ulgi podatkowe - to jest

6) osoby fizycznenależące do rdzennej ludności Północy, Syberii i Dalekiego Wschodu Rosji, a także społeczności takich ludów w stosunku do ziemi używanej do zachowania i rozwoju ich tradycyjnego sposobu życia, zarządzania gospodarczego i rzemiosła 7) straciły swoją siłę. - Federalny prawo z dnia 29 listopada 2004 r. N 141-ФЗ 8) spółki będące rezydentami specjalnej strefy ekonomicznej, z wyjątkiem organizacji, o których mowa w paragrafie 11 niniejszego artykułu, w odniesieniu do działek położonych w specjalnej strefie ekonomicznej przez okres pięciu lat od miesiąca, w którym powstało prawo własność każdej działki;

Ulgi podatkowe - to jest

9) spółki uznane przez spółki zarządzające zgodnie z ustawą federalną „O centrum innowacji Skolkovo” - w odniesieniu do działek wchodzących w skład terytorium Centrum Innowacji Skolkowo i udostępnionych (nabytych) w celu bezpośredniego wykonywania funkcji przypisanych tym firmom zgodnie z zgodnie z prawem federalnym, 10) firmy stoczniowe o statusie mieszkaniec specjalna strefa ekonomiczna produkcji przemysłowej, - w odniesieniu do działek zajmowanych przez posiadane przez nich mienie i wykorzystywanych do budowy i naprawy statków przez budynki, budowle, obiekty przemysłowe, od daty rejestracji takich organizacji jak mieszkaniec specjalna strefa ekonomiczna na okres dziesięciu lat.

Ulgi podatkowe - to jest

Ulga podatkowa - ulga podatkowa

Najtrudniejszym elementem systemu ulg podatkowych jest pożyczka podatkowa. Artykuł 65 Ordynacji podatkowej Federacji Rosyjskiej określa procedurę i warunki udzielenia pożyczki podatkowej, a także terminy i dostępność podstaw. Podstawy udzielenia pożyczki podatkowej są przewidziane w art. 64 (ust. 1–3, ust. 2). Jednak pożyczka podatkowa w podatku kodeks Federacja Rosyjska jest zasadniczo odcięta od zwolnień podatkowych i jest jednostronnie definiowana jako zmiana okresu, za który zobowiązanie podatkowe jest wypełniane przez okres od trzech miesięcy do jednego roku z etapową płatnością przez podatnika kwoty pożyczki, a opóźnienie (plan ratalny) płatności podatku jest oderwane od ogólnych zobowiązań pożyczki podatkowej.

Ulgi podatkowe - to jest

Kredyt podatkowy na inwestycje jest najbardziej obiecującą formą regulacji podatkowych. Jest to niezależny rodzaj ukierunkowanej pożyczki podatkowej, związanej wyłącznie z promocją działalności inwestycyjnej i innowacyjnej przedsiębiorstw. Koncepcja, procedura i warunki przyznawania ulgi podatkowej inwestycyjnej są regulowane przez art. 66 i art. 67 kodeksu podatkowego Federacji Rosyjskiej. Pożyczka z tytułu podatku od inwestycji to taka zmiana terminu płatności podatku, w której spółka, jeśli istnieją podstawy, ma możliwość, w pewnym okresie iw pewnych granicach, zmniejszenia płatności podatkowych z kolejną wypłatą kwoty pożyczki i narosłych odsetek.

Ulgi podatkowe - to jest

Specjalne systemy podatkowe

Podatek kodem Rosja wprowadziła nową koncepcję „specjalnych systemów podatkowych” (art. 18 ordynacji podatkowej Federacji Rosyjskiej). Specjalny system podatkowy jest uznawany za specjalną procedurę obliczania i płacenia podatków i opłat przez pewien okres, stosowany w przypadkach i zgodnie z procedurą ustanowioną przez ustawodawstwo dotyczące podatków i opłat Specjalne systemy podatkowe obejmują uproszczony system opodatkowania dla małych przedsiębiorstw, system podatkowy w wolnych strefach ekonomicznych system opodatkowania w zamkniętych jednostkach administracyjno-terytorialnych, system opodatkowania przy wykonywaniu umowy i ogłoszenia dotyczące udostępniania produktów.

Ulgi podatkowe - to jest

Te systemy mogą nie nakładać bardziej rygorystycznych warunków podatkowych z powodu umowynależy zauważyć, że specjalne systemy podatkowe opierają się na potrzebie prawnej regulacji działalności podmiotów gospodarczych na niektórych terytoriach Rosji.Jednym z mechanizmów stymulowania rozwoju gospodarczego, zadłużenia podatkowego, ekspansji podstawa opodatkowania a wzrost dochodów powinien być restrukturyzacją zaległości podatkowych W szerokim znaczeniu restrukturyzacja jest jednym ze sposobów rozwiązania problemu braku płatności w system budżetowy oraz stworzenie warunków wstępnych dla poprawy sytuacji gospodarczej.

Ulgi podatkowe - to jest

W bardziej zawężonym, szczegółowym rozumieniu - jest to odroczenie płatności płatności podatkowych i zamrożenie sankcji finansowych na pewien okres, to znaczy przeniesienie zobowiązań przedsiębiorstw do budżetu z bieżących na długoterminowe. Restrukturyzacja rozpoczęta w 1999 r. Została opóźniona, co wynika przede wszystkim z niedostatecznego rozwoju mechanizmu zobowiązań wobec federalnych budżetOgólnie rzecz biorąc, korzyści podatkowe o charakterze indywidualnym lub grupowym powinny koncentrować się przede wszystkim na producentach (branżach, rodzajach produkcji), zapewniając produkcję produktów konkurencyjnych na rynku światowym, które mogą dać efekt ekonomiczny i fiskalny.

Zmiany zachęt podatkowych 2013

Od 1 stycznia 2013 r. Nie podlega opodatkowaniu majątek ruchomy niezależnie od rodzaju działalności organizacji Ustawa z dnia 29 listopada 2012 r. N 202-FZ zmieniła rozdział 30 kodeksu podatkowego „podatek od nieruchomości”. Jeśli zakupiłeś nieruchomość w grudniu 2012 r. I oddałeś do użytku po 1 stycznia 2013 r., W tym przypadku możesz skorzystać z ulgi w podatku od nieruchomości w tym roku. Na przykład, jeśli kupiłeś samochód 20 grudnia i uruchomiłeś go 9 stycznia, nie będziemy już płacić podatku od nieruchomości. Również w przypadku

Zaplanuj

4.1. Pojęcie korzyści podatkowych

4.2. System ulg podatkowych

4.3. Rodzaje i formy ulg podatkowych

4.4 Regulacja prawna ulg podatkowych terytorialnych

4.1 Pomimo faktu, że ulgi podatkowe są związane z dodatkowymi elementami podatku, problem ten jest jednym z najbardziej dyskusyjnych. Głównym celem świadczeń jest zmniejszenie presji podatkowej na płatnika. Korzyść może zostać osiągnięta poprzez zmniejszenie przedmiotu, podstawy, kwoty podatku, odroczenia zobowiązania podatkowego. Poprzez mechanizm podatków od świadczeń realizuje funkcje regulacyjne i motywacyjne, tworząc interesy podatników.

Zwolnieniem jest zwolnienie (pełne lub częściowe) podatnika, z uwzględnieniem jego cech, z płacenia podatku. W tym miejscu należy podkreślić trzy okoliczności.

Po pierwsze, przywilej jest zwolnieniem z płatności, a nie z obowiązku podatkowego, ponieważ kiedy zobowiązanie jest odroczone, zapłata podatku pozostaje, a zwolnienie (na pewien okres) dotyczy tylko przeliczenia podatku, a po upływie pewnego okresu zobowiązanie podlega sprzedaży (ulga podatkowa ). Ponadto zobowiązanie podatkowe obejmuje kilka elementów: rachunkowość podatkowa; zapłata podatku; zeznania podatkowe. A jeśli podatnik może być zwolniony z płacenia podatku, będzie odpowiedzialny za księgowość i sprawozdawczość.

Po drugie, zwolnienie jest możliwe w dwóch tomach: pełne - gdy podatnik jest całkowicie zwolniony z płatności, i częściowe - gdy presja podatkowa jest zmniejszona poprzez zmniejszenie przedmiotu (przedmiotu itp.) Lub odroczenie zapłaty podatku.

Zatem korzyść podatkowa jest uznawana za zwolnienie podatnika z naliczenia i zapłaty podatku lub zapłaty podatku w mniejszej kwocie, jeżeli istnieją podstawy określone przez ustawodawstwo Ukrainy.

Zwolnienie z podatku jest możliwe w całości lub w części.

Po całkowitym zwolnieniu podatnik jest całkowicie zwolniony z naliczania podatków i płatności.

W przypadku częściowego zwolnienia podatnik jest zwolniony z płacenia podatku tylko w pewnej części swojego zobowiązania podatkowego. Podstawą przyznania zwolnień podatkowych są cechy charakteryzujące pewną grupę podatników; rodzaj ich działalności i przedmiot opodatkowania.

Opisując podatek, należy zwrócić uwagę na regulację korzyści podatkowych. Ponadto przepis ten nie powinien zawierać kompletnego (co jest mało prawdopodobne w perspektywie długoterminowej), ale raczej szeroki wykaz wyjątków, który zostałby następnie określony, z włączeniem szczegółowego mechanizmu składania wniosków w szczególnych przepisach dotyczących niektórych rodzajów podatków. System przywilejów i przywilejów jest szczególnym punktem odniesienia dla kwestii prawnych i osoby fizyczne przy wyborze obszarów działalności, form dochodu.

Ważne jest, aby wziąć pod uwagę, że świadczenia są alternatywą dla dotacji, dotacji osobistych i oddzielnej dźwigni ulg podatkowych. Dlatego potrzebne jest tutaj systematyczne podejście, łączące te dźwignie w jeden kompleks. Analiza i ich regulacja powinny być prowadzone w ścisłym związku, tak jakby się wzajemnie uzupełniały.

Prawna regulacja ulg podatkowych odbywa się na dwóch poziomach.

Pierwszy z nich to przepisy podatkowe, które ustalają zasadnicze wyjątki dla niektórych kategorii płatników lub branż.

Drugim jest regulamin, który realizuje cele taktyczne w odniesieniu do konkretnych przedmiotów i rozwiązuje węższe cele.

Kontrowersyjna jest kwestia korzyści sektorowych.

Często tworzył szereg korzyści:

w dziedzinie regulacji budżetowych (poprzez dotowane płatności itp.);

zwolnienia podatkowe;

przydział ulg podatkowych.

Podatnik ma prawo do skorzystania z ulgi podatkowej od momentu wystąpienia istotnych podstaw do jego wykorzystania i przez cały okres jego ważności niezależnie, bez uprzedniego powiadomienia organów podatkowych.

4.2. System zachęt podatkowych należy podzielić na dwie grupy.

Po pierwszeobejmuje stosunkowo tradycyjne i stabilne zwolnienia podatkowe, niezależnie od zmieniających się okoliczności, a nawet rządu.

Drugigrupa korzyści charakteryzuje się pewnym krótkim czasem trwania w odniesieniu do określonych obiektów

Charakterystyka korzyści podatkowych powinna opierać się na równości w dziedzinie opodatkowania, a przy przyznawaniu świadczeń kryterium powinna być sytuacja finansowa podmiotu podlegającego opodatkowaniu. Podstawy przyznawania przywilejów nie są uzasadnione, jeśli nie są związane ze statusem nieruchomości. Klasyfikacja ulg podatkowych może być przeprowadzona według różnych zasad.

Najczęściej zwrot podatku określony przez:

1) odliczenie podatkowe, obniżenie podstawy opodatkowania przy obliczaniu podatku;

2) obniżenie zobowiązania podatkowego po naliczeniu podatku;

3) ustanowienie obniżonej stawki podatkowej.

1. Odliczenie (wypłata) - rodzaj korzyści podatkowych, w których oddziela się poszczególne składniki wspólny obiekt opodatkowanie w celu zmniejszenia wartości ich przedmiotu przy obliczaniu i płatności podatku.

Ten rodzaj korzyści charakteryzuje się tym, że mechanizm przyznawania świadczeń jest przewidywany na obiekt podlegający opodatkowaniu, który jest bezpośrednio obniżany. Podobne ograniczenia obiektów dla celów podatkowych można sklasyfikować:

a) według rodzajów płatników:

pełne - dostarczane wszystkim płatnikom;

częściowy - zapewniany niektórym kategoriom płatników;

b) na czas:

stałe - ciągłe działanie przez długi okres czasu;

tymczasowy - ważny na określony, ograniczony okres (przedsiębiorstwa z inwestycjami zagranicznymi);

awaryjne - są dostarczane w związku z pojawieniem się pewnych nagłych okoliczności;

c) według elementów obiektu:

własność - odliczenie pewnej części nieruchomości podlegającej opodatkowaniu;

opłacalne odliczenia - są stosowane do części dochodu płatnika, w zależności od rodzaju działalności.

2. Zniżka - rodzaj ulg podatkowych, zmniejszając kwotę podatku od niektórych wartości. Całość tych wartości, które stanowią podstawę dyskonta, jest określona przez kwotę wydatków płatnika, którą prawodawca czerpie z opodatkowania poprzez zmniejszenie równoważnej kwoty podstawy opodatkowania. W ten sposób realizowany jest interes publiczny w pewnej działalności płatnika, jego wydatki są stymulowane w pewnym kierunku.

Tutaj można zastosować klasyfikację odliczeń (zwolnień) w dziedzinie opodatkowania (według rodzaju płatnika; według czasu; według elementów podstawy opodatkowania):

a) ograniczone rabaty, których wielkość jest ograniczona bezpośrednio lub pośrednio;

b) nieograniczone - rabaty, przy których podstawa opodatkowania może zostać zmniejszona o pełną kwotę wydatków podatnika.

Zniżki osobiste uprawniają płatnika do wykluczenia z podlegających opodatkowaniu wydatków na cele osobiste. W Kanadzie takie koszty obejmują oszczędności na zakup własnego domu. W Stanach Zjednoczonych podatnik może zastąpić odliczenia osobiste standardową zniżką w wysokości 10% kwoty dochodu podlegającego opodatkowaniu, ale nie więcej niż 1000 USD na parę. W takim przypadku zniżki rodzinne zależą od składu rodziny. Podstawą jest regulacyjna funkcja podatków, a takie rabaty mają szczególne znaczenie dla segmentów populacji o niskich dochodach. W ten sposób algierski kodeks podatku bezpośredniego (art. 96) określa kwotę obniżki podatku w wysokości 1200 dinarów dla pierwszego dziecka i dla każdego następnego dziecka 800 dinarów, pod warunkiem że łączna kwota tych obniżek nie przekracza 3600 dinarów.

3. Ulga podatkowa - rodzaj ulgi podatkowej, w której zwolnienie dotyczy całkowitej kwoty płatności podatku naliczonej do zapłaty. Takie sformułowanie tej korzyści jest do pewnego stopnia warunkowe, ponieważ „ulga podatkowa” jest rodzajem granicy między pojęciem „pożyczania” i „finansowania”. Jeśli więc zwykły kredyt podatkowy wdraża podstawowe zasady udzielania pożyczek (pilność, płatność, spłata, charakter docelowy), wówczas ulga podatkowa na inwestycje jest wdrażana na zasadach finansowania.

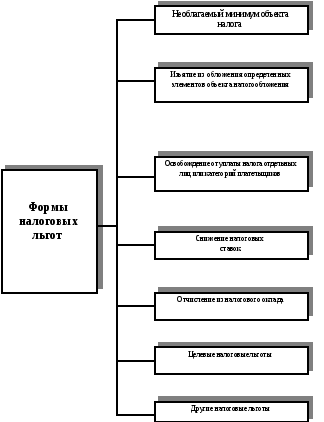

Zwolnienia podatkowe są wyjątkami od ogólnego systemu memoriałowego określonego rodzaju podatku, są zapisane w akcie regulacyjnym i uwzględniają cechy charakteryzujące płatnika, przedmiot, stawkę lub inne warunki. W tym przypadku świadczenia są często pełnym lub częściowym zwolnieniem podatkowym. Zestaw korzyści, które według głównego prawa regulującego system podatkowy zostaną ustalone, może zawierać następujące formy:

1. Darmowe minimum podatku od obiektu.Powiązanie z bezwzględną wartością kwoty pieniężnej pod względem inflacji nie ma sensu. Dlatego ustawodawca przeznacza wielokrotność płacy minimalnej, która jest zatwierdzana przez Radę Najwyższą Ukrainy i automatycznie zwiększa się, gdy zmienia się płaca minimalna.

2. Odstąpienie od opodatkowania niektórych elementów obiektuopodatkowanie.Najczęściej jest to część dochodu lub innych przedmiotów podatku skierowanych na cele, w realizację których zainteresowane są organy państwowe lub samorządowe: środki ochrony środowiska, rozwój nowych technologii.

3. Zwolnienie z podatku osób lub kategoriipłatnicy.Tak więc ustawodawca otwiera wielkie możliwości dla realnych dochodów przy jednoczesnym zmniejszeniu zwolnień podatkowych, ponieważ często środki na utrzymanie tych podmiotów są przydzielane z budżetu, a ten kanał nieco upraszcza przepływ środków z podatników do budżetu, a następnie w przeciwnym kierunku do ludzi, którymi są są wymagane. Wystarczająco rozwinięty system świadczeń podobnego rodzaju jest przewidziany przez Ustawę Ukrainy „O statusie weteranów wojennych, gwarancje ich ochrony socjalnej”, która weszła w życie 1 stycznia 1994 r. (Ust. 18 art. 12; ust. 23 art. 13; ust. 17 art. 14; Klauzula 19 art. 15 ustawy). Według nich najbardziej chroniona pod tym względem jest kategoria inwalidów wojennych, którzy są całkowicie zwolnieni z płacenia podatków, opłat i ceł wszelkiego rodzaju.

4. Cięcia podatkowe.Ten rodzaj świadczeń odzwierciedla zarówno stanowe, jak i regionalne znaczenie rodzaju działalności podlegającej obniżonej stawce.

5. Odliczenie od wynagrodzenia podatkowego.Przewiduje przede wszystkim zwolnienie z wynagrodzenia podatkowego, które jest realizowane przez pewien okres rozliczeniowy.

6. Ukierunkowane ulgi podatkowe. Może obejmować różne formy pobierania podatku odroczonego. Jako najbardziej typowy przykład można wyróżnić mechanizm korzystania z ulgi podatkowej.

7. Inne ulgi podatkowe (wakacje podatkowe itp.).

4.3. Jeśli uznamy przywileje podatkowe za definitywne zwolnienie podatników (i tak właśnie jest rosyjski ustawodawca, art. 56 ordynacji podatkowej Federacji Rosyjskiej), rozsądne wydaje się wyodrębnienie niektórych terytoriów, na których ustanowiono preferencyjne traktowanie podatkowe.

Takie terytoria mogą istnieć na dwóch poziomach:

1) najniższy poziom -terytoria charakteryzujące się zwolnieniami z podatków lokalnych i opłat. Tak więc zgodnie z art. 15 ustawy Ukrainy „W sprawie systemu podatkowego” samorządy lokalne według własnego uznania mogą ustanowić część lokalnych podatków i opłat, a dzięki temu tworzą korzystniejszy system podatkowy na odpowiednich terytoriach;

2) najwyższy poziom toterytoria stref specjalnych charakteryzujących się szczególnym preferencyjnym opodatkowaniem, regulowane specjalnymi przepisami.

Jednocześnie takie terytoria są podzielone na dwa podgatunki:

a) terytoria zapewniające preferencyjne traktowanie podatkowe dla rezydentów podatkowych Ukrainy i znajdujących się poza terytorium Ukrainy (obejmują one głównie strefy przybrzeżne);

b) terytoria położone na Ukrainie i zapewniające preferencyjne traktowanie podatkowe rezydentów podatkowych i nierezydentów Ukrainy (bezpłatne strefy ekonomiczne).

Dla osób o wysokich dochodach jednym ze sposobów zmniejszenia opodatkowania jest zmiana statusu i zgodne z prawem obniżenie podatku. Dla osób prawnych - zmniejszenie presji podatkowej poza terytorium własnego państwa.

Aby prowadzić działalność na terytorium Ukrainy lub Rosji, wymagana jest rejestracja (akceptacja) w organach podatkowych. W takim przypadku należy dostarczyć dokument potwierdzający rejestrację firmy w kraju jej stałej lokalizacji; zalegalizowane wyciągi z rejestru handlowego lub legalnych dokumentów; dokument potwierdzający wypłacalność firmy (zaświadczenie z banku o otwarciu konta firmowego za granicą); zamówienie na przewodniczącego przedstawicielstwa. Wszystkie powyższe dokumenty muszą być przetłumaczone na język państwowy i poświadczone notarialnie.

System stref przybrzeżnych otrzymał pewne wsparcie legislacyjne w 2000 roku. 21 lutego 2000 r. Prezydent Ukrainy, na zlecenie nr 90/2000 / RP, polecił Gabinetowi Ministrów Ukrainy określenie i opublikowanie listy stref przybrzeżnych oraz zapewnienie jej corocznej publikacji w przyszłości. Głównym powodem, dla którego dążyliśmy do konsolidacji tej listy, był paragraf 18 Ustawy Ukrainy „O opodatkowaniu zysków przedsiębiorstw”, który reguluje procedurę pracy z podatnikami, którzy handlują z firmami zarejestrowanymi w strefach przybrzeżnych. Mianowicie: przekazując pieniądze do takich firm za zakupy, można pobierać tylko 85% rzeczywistej wartości towarów. Pozostałe 15% pochodzi z zysku netto. Za nieprzestrzeganie tego standardu przewidziane są wysokie kary. Nie ma koncepcji stref przybrzeżnych. Dlatego ustawodawca poszedł nieco uproszczoną ścieżką - skonsolidował wyczerpującą listę stref przybrzeżnych i nie wyjaśnił, jaka jest ich natura.

Tak więc 1 marca 2000 r. Gabinet Ministrów zatwierdził ich listę obejmującą: brytyjskie regiony wyspiarskie: Gibraltar, Alderney, Guernsey, Jersey, Man. Bliski Wschód: Bahrajn, Damaszek. Ameryka Środkowa i Południowa: Belize, Kostaryka, Panama. Europa: Andora, Irlandia, Campione, Cypr, Liechtenstein, Madera, Malta, Monako, Czarnogóra. Regiony Karaibów: Anguilla, Antigua, Antyle, Aruba, Bahamy, Barbados, Wyspy Dziewicze, Wielki Kajman, Grenada, Bermudy, Nevis, Wyspy Gyurks i Caicors, Wyspy Turke i Wyspy Caicos. Afryka: Liberia, Mauritius, Seszele. Region Pacyfiku: Vanuatu, Hong Kong, Samoa Zachodnie, Labuan, Wyspy Marshalla, Nauru, Niue, Wyspy Cooka, Singapur.

Ogólnie wszystkie wolne strefy ekonomiczne dzielą się na dwie kategorie:

1) transport tranzytowy - strefy położone wzdłuż obwodu granic Ukrainy, zapewniające przyciąganie towarów na terytorium Ukrainy i przepływ towarów tranzytowych przez terytorium Ukrainy. Są one tworzone w celu uproszczenia procedury przenoszenia tych towarów;

2) przemysłowy- Strefy zlokalizowane na terytorium Ukrainy, zapisane w ustawodawstwie, w którym dokonywana jest inwestycja i w których ustanowiono preferencyjne traktowanie podatkowe. Takie preferencyjne traktowanie dotyczy głównie preferencji w zakresie podatku VAT od importu, cła, podatku dochodowego, składek na fundusz zatrudnienia i Państwowego Funduszu Innowacji. System wolnych stref ekonomicznych na Ukrainie jest stosunkowo rozwinięty, ale nie wszystkie utworzone strefy są już w pełni operacyjne.

Podstawą terytorialnych korzyści podatkowych jest zasada suwerenności podatkowej państwa, na podstawie której tworzony jest krajowy system podatkowy, który różni się od innych pod względem konkretnych podejść. Obok wielu innych funkcji (warunki rejestracji, regulacja stosunków walutowych) mechanizmy podatkowe odgrywają główną rolę.

Istnieją dwie grupy krajów uważanych za raje podatkowe.

1. Kraje rozwijające się. Prowadzą politykę przyciągania kapitału zagranicznego i ustalania niskich stawek dla podmiotów zagranicznych (Antyle, Hongkong) lub całkowicie znoszą opodatkowanie kapitału importowanego (Bahamy, Bermudy). Ta grupa krajów nie ma umów podatkowych z innymi krajami, co zapewnia poufność informacji finansowych, brak prawnych zobowiązań do zapłaty podatku w ich kraju zamieszkania.

2. Kraje, które zapewniają względne korzyści podatkowe w odniesieniu do niektórych rodzajów dochodów, ze względu na specyfikę krajowego ustawodawstwa podatkowego i umów podatkowych (Luksemburg, Szwajcaria itp.)

Preferencyjne traktowanie podatkowe w niektórych regionach kraju powinno stymulować działalność przedsiębiorczą i przyciągać inwestycje w gospodarkę narodową.

Moduły logiki strukturalnej

Schemat 4.1.- Rodzaje ulg podatkowych

Schemat 4.2.-Formy ulg podatkowych

Pytania i testy na ten temat

Podaj definicję korzyści podatkowych.

Określ poziomy prawnej regulacji korzyści podatkowych.

Sposoby określenia korzyści podatkowych.

Klasyfikacja potrąceń (wypłat) według rodzajów płatników, według dat, elementów obiektu.

Rodzaje ulg podatkowych.

Wymień formy ulg podatkowych.

Opisz poziomy, na których ustalono preferencyjny system podatkowy.

Podaj klasyfikację wolnych stref ekonomicznych.

Zwolnienie podatnika z naliczenia podatku i płatności (lub zapłata podatku w mniejszej kwocie, jeśli istnieją podstawy określone przez ustawodawstwo Ukrainy:

a) zniżka;

b) odliczenie;

c) ulga podatkowa;

d) ulga podatkowa.

Rodzaj ulgi podatkowej w dziedzinie opodatkowania, w której poszczególne składniki są oddzielone od wspólnego przedmiotu opodatkowania w celu zmniejszenia wartości ich przedmiotu przy obliczaniu i płaceniu podatku:

a) ulga podatkowa;

b) zniżka;

c) odliczenie;

d) korzyść podatkowa.

Rodzaj świadczenia, zmniejszający kwotę podatku od pewnych wartości:

a) ulga podatkowa;

b) zniżka;

c) odliczenie.

Rodzaj zwolnienia, jeżeli zwolnienie dotyczy całkowitej kwoty płatności podatkowej naliczonej do zapłaty:

a) ulga podatkowa;

b) zniżka;

c) odliczenie.

Według rodzaju odliczeń płatników (wypłaty) są klasyfikowane:

a) kompletne;

b) częściowe;

c) medium;

d) tymczasowe.

Czas odliczeń (zwolnień) jest klasyfikowany:

a) tymczasowe;

b) kompletne;

c) stałe;

d) awaryjne;

Zgodnie z elementami przedmiotu odliczenia (wycofanie) są klasyfikowane:

a) nieruchomość;

b) prawdziwe;

c) opłacalne;

d) nieopłacalne.

Wolne strefy ekonomiczne dzielą się na:

a) transport;

b) transport i tranzyt;

c) przemysłowe;

|

№ zadania |

opcja odpowiedzi |

Wszystkie ulgi podatkowe mają jeden wspólny cel - zmniejszenie kwoty zobowiązania podatkowego podatnika. Rzadziej realizowany jest inny cel - odroczenie płatności lub rata, co ostatecznie (biorąc pod uwagę, że odroczenie lub rata jest w rzeczywistości pożyczką udzieloną bezpłatnie lub na preferencyjnych warunkach) również pośrednio prowadzi do zmniejszenia zobowiązań podatkowych podatnika.

Mechanizm korzyści podatkowych związanych z jego działaniem ma jednak znaczne różnice.

W zależności od zmiany, który element struktury podatkowej - przedmiot (przedmiot) opodatkowania, podstawa opodatkowania lub kwota wynagrodzenia jest wykorzystywana, korzyść można podzielić na trzy grupy:

Konfiskaty;

Wyzwolenie (schemat 1-16).

Wypłaty są ulgą podatkową mającą na celu usunięcie poszczególnych przedmiotów (przedmiotów) opodatkowania.

W odniesieniu do podatków od zysków i zwolnień dochodowych wyraża się fakt, że zysk lub dochód uzyskiwany przez płatnika z pewnych rodzajów działalności jest usuwany ze struktury dochodu podlegającego opodatkowaniu (dochodu), tj. nie podlega opodatkowaniu.

Ustawa o podatku dochodowym od osób prawnych przewiduje znaczną liczbę zwolnień. Na przykład zyski z produkcji żywności dla niemowląt, z produkcji środków technicznych w celu zapobiegania niepełnosprawności i rehabilitacji osób niepełnosprawnych itp., Nie podlegają opodatkowaniu.

Wypłaty są przewidziane i Ustawa z dnia podatek dochodowy od osób fizycznych. Tak więc, aby zapewnić konkurencyjność pożyczek rządowych, wygrane i kwoty otrzymane w ramach ich spłaty nie są wliczane do całkowitego dochodu podlegającego opodatkowaniu, tj. nie podlega opodatkowaniu.

W odniesieniu do podatków od nieruchomości zwolnienia są wyrażone w zwolnieniu z opodatkowania niektórych rodzajów nieruchomości.

Podatki pośrednie korzystają również z tego rodzaju świadczeń.

Zgodnie z art. 5 ustawy Federacji Rosyjskiej „O podatku od wartości dodanej”, na przykład operacje ubezpieczeniowe i reasekuracyjne, operacje bankowe, z wyjątkiem operacji windykacyjnych itp., Są zwolnione z opodatkowania.

Wypłaty mogą być stałe lub udzielane na czas określony.

Na przykład ustawa o podatku dochodowym od przedsiębiorstw i organizacji przewiduje zwolnienie z opodatkowania zysków pochodzących z nowo utworzonej produkcji (z wyjątkiem branż utworzonych w ramach handlu, dostaw i marketingu oraz działalności pośredników organizacji) na okres jej zwrotu, ale nie więcej niż trzy lata. (Klauzula 6, artykuł 6).

Wypłaty mogą być przyznawane wszystkim podatnikom, jak również ich oddzielnej kategorii.

Zgodnie z art. 4 Ustawy Federacji Rosyjskiej „O podatku od nieruchomości przekazanej w kolejności dziedziczenia lub darowizny” podatek nie jest pobierany od kosztów budynków mieszkalnych i pojazdów, przekazując w kolejności dziedziczenia osobom niepełnosprawnym z grup 1 i II.

Rabaty są przywilejami mającymi na celu obniżenie podstawy opodatkowania.

W odniesieniu do podatków od zysków i dochodów rabaty nie są związane z dochodami, ale z kosztami podatnika. Innymi słowy, płatnik ma prawo do zmniejszenia dochodu podlegającego opodatkowaniu o kwotę wydatków poniesionych przez niego na cele wspierane przez społeczeństwo i państwo: przelewy na fundacje charytatywne, edukację, opiekę zdrowotną, instytucje kulturalne, koszty środków ochrony środowiska itp.

W zależności od wpływu na wyniki opodatkowania, rabaty można podzielić na ograniczone (kwota rabatów jest ograniczona bezpośrednio lub pośrednio) i nieograniczona (podstawa opodatkowania może zostać zmniejszona o pełną kwotę wydatków podatnika).

Oprócz wyjątków, w zależności od braku lub obecności ograniczeń dotyczących podmiotów, korzyści z tej grupy mogą być ogólne, które są wykorzystywane przez podatników niezależnie od subiektywnych znaków i specjalne, których użycie jest dozwolone tylko dla pewnych kategorii podmiotów.

Zgodnie ze zwolnieniami należy rozumieć korzyści mające na celu obniżenie stawki podatku lub kwoty wynagrodzenia. Kwota wynagrodzenia (podatek brutto) jest wynikiem pomnożenia liczby jednostek opodatkowania uwzględnionych w podstawie opodatkowania przez stawkę (stawki) podatku. W podatkach, których wysokość jest określona przez układ między podatnikami całkowitej kwoty do otrzymania (składane podatki), kwota wynagrodzenia istnieje w z góry określonej kwocie.

Zwolnienia są bezpośrednią redukcją zobowiązania podatkowego podatnika. Świadczenie tutaj jest udzielane bezpośrednio w przeciwieństwie do korzyści płynących z wypłat i rabatów, które pośrednio obniżają kwotę wynagrodzenia. Wyłączenia bardziej niż inne rodzaje świadczeń mogą uwzględniać status majątkowy podatnika.

Jeśli świadczenia dwóch pierwszych typów są większe dla płatnika, którego dochody są opodatkowane według wysokiej stawki, to samo zwolnienie ilościowe zachowuje większą część dochodu płatnika o niskich dochodach.

Na przykład jeden podatnik ma roczny dochód w wysokości 50 tysięcy rubli, a drugi - 100 tysięcy rubli. Obaj mają prawo do zniżek w wysokości 5 tysięcy rubli. Jeśli progresywne opodatkowanie tych dochodów mieści się w różnych kategoriach podatkowych, korzyść jest bardziej skuteczna dla drugiego podatnika. Więc jeśli dochód wynosi do 50 tysięcy rubli. są opodatkowane stawką 10%, a powyżej tej kwoty - w wysokości 20%, pierwszy podatnik zapłaciłby bez wynagrodzenia na korzyść 5 tysięcy rubli. (50 tysięcy rubli. X 10%), a drugi - 15 tysięcy rubli. (50 tysięcy rubli x 10% 50 tysięcy rubli x 20%). Jeśli podatnicy zastosują świadczenie, to pierwszy z nich zapłaci podatek w wysokości 4,5 tys. Rubli. [(50 tysięcy rubli. - - 5 tysięcy rubli.) X 10%], a drugi - 14 tysięcy rubli. . Łatwo zauważyć, że ilościowo równy przywilej ratuje pierwszego płatnika 0,5 tys. Rubli, a drugi - tysiąc rubli.

Jeśli podatnikom przyznaje się zwolnienie podatkowe w tej samej wysokości, pierwszy podatnik w ogóle nie otrzyma zobowiązania podatkowego (50 tys. Rubli x 10% - 5 tys. Rubli = 0 rubli), a drugi będzie musiał zapłacić 10 tys. pocierać. [(50 tysięcy rubli x 10% 50 tysięcy rubli x 20%) - - 5 tysięcy rubli = 10 tysięcy rubli.]. W tym przypadku pierwszy płatnik oszczędza 10% swoich dochodów, a drugi tylko 5%.

Zwolnienia z płatności podatku można podzielić na rodzaje według form przyznawania świadczeń.

Obniżona stawka podatku. Na przykład, zgodnie z ustawą o podatku dochodowym od przedsiębiorstw i organizacji, stawka podatku jest obniżona o 50% dla przedsiębiorstw, których personel obejmuje 50% i więcej to emeryci i osoby niepełnosprawne.

Zmniejszenie kwoty wynagrodzenia (podatek brutto). Wynagrodzenie może zostać zmniejszone częściowo lub w całości, na określony czas lub na czas nieokreślony.

Pełne zwolnienie z podatku za pewien okres nazywano wakacjami podatkowymi.

Zwolnienia z podatku nie należy mylić z dodaniem zaległości, tj. odpisywanie złych długów od podatków i opłat, które są dokonywane w wyjątkowych sytuacjach natury gospodarczej, społecznej lub prawnej, co uniemożliwiło odzyskanie podatku (art. 59 pierwszej części Ordynacji podatkowej Federacji Rosyjskiej).

Odroczenie lub rata płatności podatku. Odroczenie lub rata płatności podatku jest formą zmiany terminu płatności podatku, ustaloną przez prawo. Podstawy, warunki i tryb przyznawania tych świadczeń reguluje art. 61-64,68 części pierwszego kodeksu podatkowego Federacji Rosyjskiej.

Ulga podatkowa. Ulga podatkowa, a także odroczenie płatności lub rata formularz podatkowy zmiany terminu płatności podatku. Różnice polegają na tym, że maksymalny okres odroczenia lub raty zgodnie z Ordynacją podatkową Federacji Rosyjskiej wynosi sześć miesięcy, a pożyczka może być udzielona na okres do jednego roku. Istnieją różnice w procedurach przyznawania tych świadczeń: odroczenia lub raty są zapewniane decyzją upoważnionego organu i przyznawaniem ulga podatkowa jest umową. Za korzystanie z ulgi podatkowej naliczane są odsetki, a także za udzielenie planu odroczenia lub spłaty rat. Jeżeli jednak potrzeba uzyskania świadczeń jest spowodowana przez wyrządzenie szkody osobie w wyniku klęski żywiołowej, katastrofy technologicznej lub innych okoliczności siły wyższej lub opóźnienia w finansowaniu budżetu, zapłaty zamówienia państwowego, odsetki nie są pobierane.

Podstawy, warunki i procedura przyznania ulgi podatkowej są określone w art. 65,68 części pierwszego kodu podatkowego Federacji Rosyjskiej.

Ulga podatkowa na inwestycje. Przywilej ten polega na zapewnieniu organizacjom, które inwestują w badania i rozwój, przeróbce produkcji, tworzeniu nowych technologii, a także wykonywaniu szczególnie ważnych zleceń na rzecz rozwoju społeczno-gospodarczego regionów, prawa do obniżenia płatności podatkowych z kolejną płatnością etapową. tych kwot i naliczonych odsetek.

Jeśli maksymalny okres ulgi podatkowej wynosi jeden rok, wówczas ulga podatkowa inwestycyjna jest przyznawana na okres od jednego do pięciu lat. Umowa o kredyt inwestycyjny określa rodzaj podatku, kwotę pożyczki, okres ważności umowy, stopę procentową, procedurę spłaty, środki zapewniające spełnienie warunków umowy (zastaw, poręczenie), odpowiedzialność stron.

Docelowa ulga podatkowa. Docelowa ulga podatkowa to zastąpienie zapłaty podatku (część podatku) w kategoriach pieniężnych wykonaniem naturalnym. Zamiast wpłacać kwotę pieniężną do budżetu, podatnik dostarcza swoje produkty na rzecz organizacji lub instytucji budżetowych, zapewnia im usługi i działa.

Świadczenie takich świadczeń przewidziano w ustawie Federacji Rosyjskiej nr 2071-1 z dnia 20 grudnia 1991 r. „O uldze inwestycyjnej” (art. 11-14). Zgodnie z ustawą przywilej został przyznany podatnikowi przez władze lokalne w granicach kwoty podatku przypisanego do budżetów lokalnych, jeżeli spełnia on szczególnie ważne zamówienie na rozwój społeczno-gospodarczy danego terytorium lub świadczenie szczególnie ważnych usług dla ludności tego terytorium.

Jeśli płatnik chciał uzyskać taką korzyść, zawarł umowę podatkową z administracją lokalną. Umowa ta została następnie zatwierdzona przez władze lokalne przy rozpatrywaniu odpowiedniego budżetu.

W przypadku naruszenia przez przedsiębiorstwo umowy podatkowej, cała należna kwota do zapłaty do budżetu w przypadku braku takiej umowy, jak również 25% tej kwoty w formie grzywny, zostało pobrane od niej do odpowiedniego budżetu lokalnego. Decyzja została podjęta przez administrację, która zawarła umowę. Przedsiębiorstwo może odwołać się od decyzji w sądzie.

Takie opodatkowanie naturalne jest charakterystyczne dla kryzysowych etapów rozwoju gospodarczego, któremu towarzyszy spadek wypłacalności, wzrost wzajemnego zadłużenia uczestników rynku i państwa itp.

Kod podatkowy Federacji Rosyjskiej stanowi, że podatki można płacić wyłącznie gotówką - gotówką lub bezgotówkowo (art. 58 pierwszej części Ordynacji podatkowej Federacji Rosyjskiej). Nie ma możliwości zapewnienia ukierunkowanego kodu ulgi podatkowej.

Zwrot wcześniej zapłaconego podatku (część podatku). Ten rodzaj zwolnienia ma również nazwę amnestii podatkowej (termin „amnestia podatkowa” jest również używany w związku z zwolnieniem podatnika z sankcji finansowych).

Przykład amnestii podatkowej jest koncesją przewidzianą przez środek. „A” n. 1 art. 5 ustawy Federacji Rosyjskiej „O podatku od wartości dodanej”: przy eksporcie towarów zakupionych za pomocą podatku od wartości dodanej z terytorium Federacji Rosyjskiej kwota podatku jest zwracana przedsiębiorstwom eksportującym.

Przesunięty wcześniej zapłacony podatek. Ten rodzaj zwolnienia jest powszechnie stosowany w celu uniknięcia podwójnego opodatkowania (tak zwana pożyczka dla podatków zagranicznych). Kwota podatku dochodowego płaconego przez rosyjskie przedsiębiorstwo za granicą zgodnie z prawem innych krajów jest liczona przy płaceniu podatku w Federacji Rosyjskiej. Jednocześnie kwota uznanej kwoty nie może przekroczyć kwoty podatku dochodowego należnego w Federacji Rosyjskiej od zysku uzyskanego za granicą.

Czasami w płatności jednego podatku można policzyć inny.

Zgodnie z ust. 4 art. 5 ustawy Federacji Rosyjskiej „W sprawie podatku od nieruchomości przekazanych w kolejności dziedziczenia lub darowizny” kwota obliczonego podatku od nieruchomości przeniesionych na własność obywateli w kolejności dziedziczenia, w obecności budynków mieszkalnych (mieszkań), domków i domów ogrodowych * w tej nieruchomości partnerstwa ogrodnicze, pomniejszone o kwotę podatku od nieruchomości osób fizycznych, płatne przez te osoby za określone obiekty.

Wysyłanie dobrej pracy w bazie wiedzy jest proste. Użyj poniższego formularza.

Studenci, doktoranci, młodzi naukowcy, którzy wykorzystują bazę wiedzy w swoich badaniach i pracy, będą ci bardzo wdzięczni.

Federalna Agencja Edukacyjna

Państwowa instytucja edukacyjna wyższego kształcenia zawodowego

Badanie

zgodnie z prawem podatkowym

temat:« Preferencyjne opodatkowanie»

Zaplanuj

Wprowadzenie

2. Świadczenie świadczeń

Wniosek

Literatura

Wprowadzenie

W rosyjskim systemie prawnym podatkowe stosunki prawne uzyskały status konstytucyjny dopiero w 1993 r., Tj. po przyjęciu w powszechnym głosowaniu nowej konstytucji Federacji Rosyjskiej. Nałożenie konstytucyjnego charakteru na relacje podatkowe odzwierciedlało nie tylko potrzeby praktyki egzekwowania prawa, ale także poziom rozwoju myśli prawnej i kultury prawnej społeczeństwa rosyjskiego. Normy konstytucji Federacji Rosyjskiej nie tylko gwarantowały powszechny obowiązek płacenia prawnie ustanowionych podatków i opłat (art. 57), ale przewidywały także system gwarancji prawnych zapewniających kompromis między poszanowaniem praw podatników a interesami podatkowymi państwa.

Paragraf 2 art. 56 Kodeksu Podatkowego RF stanowi, że ulgi podatkowe są prawem, a nie obowiązkiem podatników. Oznacza to, że w niektórych przypadkach podatnik ma prawo odmówić stosowania zwolnień podatkowych na podstawie prawnej, a także zawiesić ich stosowanie na jeden lub kilka okresów podatkowych. Przywileje podatkowe mogą zostać ustanowione tylko przez przepisy dotyczące podatków i opłat, dlatego normy innych „przepisów nieobjętych podatkiem”, które zapewniają korzyści podatkowe poszczególnym podmiotom, nie mają mocy prawnej i nie mają zastosowania.

1. Korzyści

Przywileje w zakresie podatków i opłat są uznawane dla niektórych kategorii podatników i płatników opłat przewidzianych w przepisach dotyczących podatków i świadczeń podatkowych w porównaniu z innymi podatnikami lub płatnikami opłat, w tym z możliwości nie płacenia podatku lub opłaty lub płacenia ich w mniejszej wysokości.

Ulgi podatkowe mają następujące cechy:

a) reprezentują zalety pewnych kategorii podatników, w szczególności:

niższa stawka podatkowa;

odroczenie podatków i opłat;

inna częstotliwość wypełniania obowiązku płacenia podatków i opłat;

prawo do wykonywania różnych ulgi podatkowezmniejszenie podstawy opodatkowania;

prawo do przyspieszonej amortyzacji środków trwałych lub włączenia do kosztów towarów (robót budowlanych, usług), kosztów, które zwykle nie są w nim uwzględnione itp .;

b) wyżej wymienione korzyści można wyrazić jako całkowite zwolnienie z podatków i opłat. Jednocześnie zdarzają się przypadki, gdy taki przywilej jest przyznawany zarówno dla jednego, jak i wszystkich rodzajów podatków i opłat;

c) mogą być świadczone tylko w przypadku, gdy jest to przewidziane w aktach prawnych regulujących podatki i opłaty. Innymi słowy, przywileje związane z podatkami i opłatami, których świadczenie jest dość często przewidziane w innych aktach obowiązującego prawodawstwa, w tym niektórych ustawach federalnych, mogą być wykorzystywane przez płatników tylko w takim zakresie, w jakim odpowiednie poprawki i uzupełnienia dotyczą konkretnie aktów prawnych dotyczących podatki i opłaty;

d) są dostarczane do pewnych kategorii podatników (na przykład małych podmiotów gospodarczych, osób niepełnosprawnych z Wielkiej Wojny Ojczyźnianej, Bohaterów Związku Radzieckiego itp.). Zwolnienie podatkowe nie może być zindywidualizowane, tj. nie mogą być dostarczone konkretnej organizacji, konkretnej osobie;

e) normy ustawodawstwa dotyczące samych podatków i opłat nie mogą być indywidualne, jeśli określają:

podstawy do zastosowania świadczeń (okoliczności, które pozwalają podatnikowi na świadczenie świadczeń z tytułu podatków i opłat);

procedura przyznawania przywilejów (procedura przyznawania podatnikowi wspomnianych przywilejów, rejestracja, określenie kręgu organów podatkowych i ich urzędników, którzy są uprawnieni do świadczenia podatników na rzecz podatnika itp.);

warunki stosowania przywilejów podatkowych i opłat (tj. obowiązek dostosowania się do podatnika, któremu przyznano świadczenia podatkowe i podatkowe, pewne wymogi lub wykonanie pewnych działań jako niezbędnych warunków rzeczywistego wykorzystania świadczeń).

Paragraf 2 art. 56 Kodeksu Podatkowego zawiera bardzo ważne zasady praktycznego wdrażania świadczeń z podatków i opłat. Jednocześnie należy zwrócić uwagę na fakt, że chodzi tu o wszelkie korzyści z podatków i opłat, a podatnik ma prawo do:

Lub całkowicie zrezygnować z korzystania z korzyści z podatków i opłat;

Lub zawiesić korzystanie z podatku i opłat za jeden lub kilka okresów podatkowych. W przeciwieństwie do całkowitej odmowy oznacza to, że pod koniec okresu podatkowego (podczas którego nie zastosowano uprawnienia) płatnik ma prawo do korzystania z tego przywileju (na następny okres). Jednakże jest on zobowiązany powiadomić na piśmie organ podatkowy o odmowie (zawieszeniu) korzystania z przywileju. Jeżeli powstają spory co do tego, czy podatnik odmówił skorzystania z przywileju, należy założyć, że fakt, że podatnik nie bierze pod uwagę korzyści podatkowej przy sporządzaniu deklaracji na konkretny okres podatkowy, sam w sobie nie oznacza, że odmówi on skorzystania z odpowiedniej ulgi podatkowej w tym okresie;

Przepisy ust. 2 art. 56 Kodeksu Podatkowego mają charakter ogólny: są używane, chyba że kodeks stanowi inaczej.

Ustawa federalna nr 95 z dnia 29 lipca 2004 r. Art. 56 Kodeksu Podatkowego jest uzupełniony o ust. 3. Jego przepisy stanowią, że świadczenia:

Przez podatki federalne ustawić wyłącznie samodzielnie Kod podatkowy;

Przez podatki regionalne - mogą być ustanowione (anulowane) wraz z Kodeksem Podatkowym także przez prawa podmiotów wchodzących w skład Federacji Rosyjskiej;

W przypadku podatków lokalnych są one ustanawiane (anulowane) wraz z kodeksem podatkowym, jak również regulacyjne akty prawne gmin (oraz w Moskwie i Petersburgu - prawa tych podmiotów);

Przepisy ust. 3 art. 56 zakładają również, że przywileje przewidziane przez prawa podmiotów wchodzących w skład Federacji Rosyjskiej (akty reprezentatywnych organów samorządu lokalnego) są dodatkiem do przywilejów ustanowionych przez normy samej NK.

2. Świadczenie świadczeń

Organizacje i indywidualni przedsiębiorcy są zwolnieni z podatku VAT, jeżeli w ciągu trzech poprzednich kolejnych okresów podatkowych wysokość przychodów ze sprzedaży towarów tych organizacji lub indywidualni przedsiębiorcy nie przekroczył 1 miliona rubli. Określone zwolnienie z zapłaty podatku nie dotyczy ceł podatkowych wynikających z importu towarów na obszar celny Federacji Rosyjskiej.

Zwolnienie organizacji i indywidualnych przedsiębiorców z podatku VAT jest dokonywane na okres dwunastu kolejnych okresy podatkowe. Po upływie określonego terminu zwolnienie z obowiązku podatkowego może zostać przedłużone na podstawie pisemnego wniosku podatnika i odpowiednich dokumentów.

Zapewnienie przez wynajmującego wynajmu na terytorium Federacji Rosyjskiej lokali cudzoziemcom lub organizacjom akredytowanym w Federacji Rosyjskiej nie podlega opodatkowaniu. Świadczenie to ma zastosowanie w przypadkach, gdy ustawodawstwo danego państwa obcego ustanawia podobną procedurę dla obywateli Federacji Rosyjskiej i organizacje rosyjskieakredytowany w tym obcym kraju.

W odniesieniu do operacji sprzedaży towarów objętych podatkiem akcyzowym poza Federacją Rosyjską ustanowiono specjalny system prawny dotyczący zwolnienia z podatku akcyzowego. Zwolnienia z opodatkowania transakcji objętych procedurą celną wywozu są wykonywane tylko wtedy, gdy podatnik spełnia szereg ustawowych warunków. Po pierwsze, eksport towarów poza Rosję musi być prowadzony bezpośrednio przez ich producenta lub właściciela. Po drugie, zwolnienie z zapłaty podatku akcyzowego jest możliwe tylko wtedy, gdy gwarancja zostanie przedłożona organowi podatkowemu przez upoważniony bank. Jednocześnie forma i treść gwarancji podlegają specjalnym wymogom w postaci obowiązku zapłaty przez bank pełnej kwoty podatku akcyzowego i odpowiedniej kary w przypadku niezłożenia przez podatnika dokumentów potwierdzających wywóz towarów objętych podatkiem akcyzowym.

Podatnik ma prawo w niektórych przypadkach obniżyć całkowitą kwotę zapłaconego podatku akcyzowego, tj. wprowadzić ulgi podatkowe. W przypadku przywożonych wyrobów akcyzowych na terytorium Federacji Rosyjskiej dopuszczonych do swobodnego obrotu stosuje się odliczenia podatkowe, które następnie wykorzystuje się jako surowce do produkcji wyrobów akcyzowych. Zmniejsza się kwotę podatku za transfer wyrobów objętych podatkiem akcyzowym z surowców dostarczonych przez klienta. Istnieją odliczenia podatkowe, jeśli kupujący zwróci zapłacone towary akcyzowe lub odmówi im zapłaty. W odniesieniu do produktów alkoholowych zaliczki płacone przez podatnika przy nabywaniu znaków akcyzy lub specjalnych znaczków regionalnych. Zmniejsza to również kwotę podatku akcyzowego pobieranego od alkoholu etylowego wytwarzanego z surowców spożywczych i wykorzystywanego do produkcji napojów alkoholowych.

Jeśli chodzi o podatki od dochodów osobistych, tutaj przepisy ustanawiają standardowe, społeczne, majątkowe i zawodowe ulgi podatkowe - kwoty pieniężne w ustalonej kwocie, odliczane od podstawy opodatkowania niektórych kategorii podatników.

Standardowe odliczenia podatkowe są stosowane co miesiąc dla każdej określonej grupy podatników. Standardowe odliczenia obejmują:

3 tysiące rubli od dochodu miesięcznego - osoby, które otrzymały lub miały chorobę popromienną w wyniku elektrowni jądrowej w Czarnobylu; brał udział w testowaniu broni jądrowej, przeprowadzaniu i zapewnianiu pracy przy zbieraniu i usuwaniu substancji radioaktywnych; inwalidzi Wielkiej Wojny Ojczyźnianej; osoby niepełnosprawne, kontuzje, urazy lub obrażenia podczas obrony ojczyzny, jak również inne kategorie obywateli.

500 rubli miesięcznie - Bohaterowie Związku Radzieckiego i Bohaterowie Federacji Rosyjskiej, osoby, które poniosły blokadę Leningradu; więźniowie obozów koncentracyjnych; osoby niepełnosprawne od dzieciństwa, a także osoby niepełnosprawne grupy I i II; obywatele, którzy wykonywali obowiązki międzynarodowe w Republice Afganistanu i innych krajach, w których prowadzono operacje wojskowe.

300 rubli miesięcznie - dla podatników wspieranych przez dziecko w wieku poniżej 18 lat lub studenta w pełnym wymiarze godzin w wieku poniżej 24 lat.

Odliczenia z podatku socjalnego są wykorzystywane w celu zmniejszenia podstawy opodatkowania osób fizycznych w przypadku, gdy prowadzą one określone społecznie działania. Ten rodzaj odliczenia obejmuje kwoty: dochód przekazany przez podatnika na cele charytatywne; zapłacone przez podatnika za szkolenie; spędził na leczeniu w placówce medycznej lub na zakup leków.

Odliczenia od podatku od nieruchomości obejmują kwoty otrzymane przez podatnika ze sprzedaży własnych domów mieszkalnych, mieszkań, domków letniskowych, domy ogrodowe lub działki, a także kwoty wydane przez podatnika na nowe budownictwo lub nabycie w Rosji domu mieszkalnego lub mieszkania lub skierowane na spłatę odsetek od kredytów hipotecznych.

Profesjonalne odliczenia podatkowe to wydatki związane z konkretną działalnością podatnika. Następujące osoby są uprawnione do otrzymania tego odliczenia: obywatele-przedsiębiorcy przeprowadzający działalność gospodarcza bez edukacji podmiot prawny; prywatni notariusze i inni prywatni praktykujący; podatnicy, którzy otrzymują dochody z wykonywania pracy (świadczenia usług) na podstawie umów cywilnoprawnych, a także osoby, które otrzymują tantiemy lub wynagrodzenie za stworzenie, publikację, wykonanie lub inne wykorzystanie dzieła nauki, literatury i sztuki.

Korzyści z jednego podatku socjalnego są podzielone na ogólne, tj. mające zastosowanie do wszystkich podatników i na osoby fizyczne, tj. stosowane do niektórych kategorii podatników. Zgodnie z ogólną zasadą, każda organizacja jest zwolniona z płatności tego podatku z kwotą dochodu nieprzekraczającą 100 tysięcy rubli naliczonych podczas roku kalendarzowego pracownicy niepełnosprawni. Przy kwocie dochodu nieprzekraczającej 100 tysięcy rubli organizacje publiczne osób niepełnosprawnych nie płacą podatku; organizacje, których kapitał autoryzowany składa się wyłącznie z wkładów organizacji publicznych osób niepełnosprawnych; instytucje, których własność jest własnością publicznych organizacji osób niepełnosprawnych i które są tworzone w celu osiągnięcia celów edukacyjnych, kulturalnych, zdrowotnych i medycznych, naukowych i innych celów społecznych, a także w celu zapewnienia pomocy prawnej i innej osobom niepełnosprawnym i ich rodzicom.

Obcokrajowcy i bezpaństwowcy, którzy prowadzą działalność gospodarczą na terytorium Rosji, są zwolnieni z uiszczenia jednolitego podatku socjalnego, pod warunkiem, że nie są uprawnieni do emerytury państwowej, zabezpieczenia społecznego i pomocy medycznej kosztem funduszy państwowych Federacji Rosyjskiej.

Cechą reżimu prawnego podatku od majątku organizacji jest obecność dużej liczby świadczeń na podstawie art. 381 Kodeksu Podatkowego Federacji Rosyjskiej. Są więc zwolnieni z opodatkowania: organizacje i instytucje systemu penitencjarnego Ministerstwa Sprawiedliwości Federacji Rosyjskiej; organizacje religijne; Ogólnorosyjskie publiczne organizacje osób niepełnosprawnych; organizacje, których głównym przedmiotem działalności jest produkcja produktów farmaceutycznych. Liczba przedmiotów podatku od nieruchomości nie obejmuje: zabytków historycznych i kulturalnych o znaczeniu federalnym, obiektów społecznych i kulturalnych wykorzystywanych na potrzeby kultury i sztuki, edukacji, kultury fizycznej i sportu, opieki zdrowotnej i zabezpieczenia społecznego; własność wyspecjalizowanych przedsiębiorstw protetycznych i ortopedycznych, stowarzyszeń barów, kancelarii prawnych i porady prawnepaństwowe ośrodki badawcze itp.

W przypadku podatków lokalnych organy ustawodawcze podmiotów wchodzących w skład Federacji Rosyjskiej mają prawo do ustanawiania korzyści z podatku gruntowego, ale tylko w ramach kwoty podatku przypisanego do budżetu regionalnego. Zapewnienie przywilejów dotyczących podatku gruntowego ma prawo i samorządy lokalne, ale także w granicach przyznanych z tego podatku do budżetu gminy. Jeśli chodzi o zwolnienia podatkowe dla tego podatku, ustawodawstwo federalne stanowi, że samorządy lokalne zapewniają przywileje w postaci częściowego zwolnienia na pewien okres, odroczenia płatności lub obniżenia stawki podatku.

Zgodnie z podatkiem od majątku osób fizycznych ustawodawstwo federalne przewiduje szeroką listę świadczeń. Tak więc Bohaterowie Związku Radzieckiego i Rosja są całkowicie zwolnieni z płacenia przedmiotowego podatku; osoby, którym przyznano Order Chwały o trzech stopniach; uczestnicy cywilnych i wielkich wojen patriotycznych, a także osoby z nimi utożsamiane; osoby niepełnosprawne z grup I i II; osoby, które otrzymały świadczenia zgodnie z ustawą Federacji Rosyjskiej z dnia 15 maja 1991 r. „O ochronie socjalnej obywateli narażonych na promieniowanie w wyniku katastrofy w elektrowni jądrowej w Czarnobylu” i inne.

Emeryci, żołnierze, marynarze, sierżanci, brygadziści, gwaranci na okres aktywnej służby wojskowej są zwolnieni z płacenia podatków od budynków, pomieszczeń i obiektów.

Obywatele posiadający łodzie motorowe z silnikiem o mocy nieprzekraczającej 10 KM są zwolnieni z płacenia podatku od pojazdów.

Oprócz korzyści określonych przez prawo federalne, organy przedstawicielskie (legislacyjne) władza państwowa podmioty Federacji Rosyjskiej i samorządów lokalnych (z wyjątkiem samorządów miast podporządkowanych regionalnie) mają prawo do obniżenia stawek i ustalenia dodatkowych korzyści dla tego podatku. Kompetencje podatkowe samorządów lokalnych w miastach podporządkowanych dzielnicom, wsie i osiedla mają skróconą kwotę, ponieważ prawo ustanawia limit udzielania ulg podatkowych dla opodatkowania majątku osób fizycznych. Organy przedstawicielskie tych gmin mogą udzielać ulg podatkowych tylko indywidualnym płatnikom.

Wniosek

Przez długi czas ulgi podatkowe były ustanawiane nie tylko przez ustawy w całości poświęcone temu lub temu podatkowi, ale także przez inne akty prawne, które w ogóle nie są związane z opodatkowaniem, a często procedura stosowania koncesji nie była przewidziana. Dokonały tego organy podatkowe, wydając ogromną liczbę instrukcji, zaleceń i listów.

Przepisy dotyczące podatków i opłat składają się z kodeksu podatkowego i przepisów dotyczących podatków i opłat przyjmowanych zgodnie z nim (art. 1 ordynacji podatkowej Federacji Rosyjskiej).

Jednocześnie art. 56 ordynacji podatkowej Federacji Rosyjskiej stanowi, że przywileje podatkowe, to znaczy pewne korzyści niektórych podatników, można stwierdzić jedynie w przepisach dotyczących podatków i opłat. Dlatego organy podatkowe nakładają kary na te organizacje, które korzystają ze świadczeń zawartych w przepisach innych niż podatkowe. Jednak ich stanowisko jest błędne i oto dlaczego.

Zgodnie z artykułem 76 Konstytucji Federacji Rosyjskiej, wszystkie prawa federalne na terytorium Rosji mają bezpośredni skutek. Są zobowiązani do przestrzegania władz państwowych, urzędników, obywateli i organizacji (art. 15 Konstytucji Federacji Rosyjskiej).

Normy przepisów pozapodatkowych, ustanawiające korzyści dla organizacji, regulują podatkowe stosunki prawne, czyli zasadniczo są normami prawnymi dotyczącymi podatków i opłat. Fakt, że są one zawarte w przepisach innych niż podatkowe, jest niewątpliwie błędem ustawodawcy. Przecież korzyści te zostały wprowadzone w momencie, gdy system podatkowy dopiero się kształtował.

Jednak rezolucja Plenum Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej nr 5 z 28 lutego 2001 r. Stwierdza, że przed wejściem w życie odpowiednich rozdziałów części drugiej Ordynacji podatkowej Federacji Rosyjskiej sądy muszą stosować zasady dotyczące zachęt podatkowych, a to nie zależy od tego, które prawo są włączone.

Obecnie istnieje ponad sto przepisów niepodatkowych, które ustanawiają prawo niektórych organizacji do preferencyjnych warunków opodatkowania. Jednak w większości przypadków płatnik jest wysyłany do prawo podatkowektóry rzekomo powinien regulować procedurę przyznawania tej lub innej korzyści. Nie ma jednak takiego zamówienia, co oznacza, że nie można korzystać z korzyści.

Z drugiej strony istnieją przepisy, w których jasno określono, że nie można płacić podatku VAT lub podatku dochodowego, przestrzegając pewnych warunków. Takie świadczenia, które masz prawo złożyć. A jeśli organy podatkowe spróbują cię pociągnąć do odpowiedzialności, to każdy sąd arbitrażowy uzna, że się mylą.

Literatura

1. Kodeks podatkowy Federacji Rosyjskiej. - M.: Wydawnictwo Eksmo, 2004 - 592 p.

2. Uchwała Plenum Sądu Najwyższego Federacji Rosyjskiej i Najwyższego Sądu Arbitrażowego Federacji Rosyjskiej „W niektórych kwestiach związanych z wprowadzeniem pierwszej części Ordynacji podatkowej Federacji Rosyjskiej” z dnia 11 czerwca 1999 r. Nr 41/9 // „ Rosyjska gazeta„Z datą 6 lipca 1999 r

3. Guev A.N. Komentarz po artykule do Ordynacji podatkowej Federacji Rosyjskiej: Część pierwsza: Sekcje I-VII: Rozdziały 1-20. - M.: Wydawnictwo „Egzamin”, 2005.

4. Petrova G.V. Prawo podatkowe. Podręcznik dla uniwersytetów. - Drugie wydanie, Stereotyp. - M.: Wydawnictwo NORMA (grupa wydawnicza NORMA - INFRA H M), 2000. - 271 s.

Podobne dokumenty

Podstawowa koncepcja i funkcje ulg podatkowych i preferencyjnego opodatkowania w Federacji Rosyjskiej. Procedura i warunki przyznawania preferencyjnego opodatkowania. Problem i skuteczność stosowania specjalnych systemów podatkowych na przykładzie LLC „Arizona”.

praca semestralna, dodano 19.03.2015

Ulgi podatkowe jako narzędzie zachęt podatkowych do modernizacji gospodarki. Ich istota i grupy: (inwestycje, wsparcie i rozwój biznesu, społeczne; zwolnienia, zniżki i pożyczki). Wykaz świadczeń dla podatków regionalnych i lokalnych.

praca semestralna dodana 12.05.2014

Pojęcie, klasyfikacja, rodzaje korzyści podatkowych. Teoretyczne i praktyczne podstawy stosowania przywilejów w systemie podatkowym Federacji Rosyjskiej. Wady systemu ulg podatkowych w Federacji Rosyjskiej i sposoby jego zreformowania. Problemy stosowania zwolnienia z podatku VAT. Procedura obliczania świadczeń.

praca semestralna, dodano 02.12.2010

Pojęcie ulg podatkowych i odliczeń. Ocena obciążeń podatkowych i ich wpływu na dobrobyt podatników. Korzyści inwestycyjne jako sposób na stymulowanie działalności gospodarczej. System ulg podatkowych dla inwestycji w innych krajach.

praca dodana 04/19/2015

Pojęcie, klasyfikacja i rodzaje korzyści podatkowych. Znaczenie korzyści dla system podatkowy RF. Mechanizm stosowania zachęt podatkowych dla organizacji i ich wpływ na rozwój gospodarczy kraju. Ocena skuteczności ulg podatkowych z tytułu inwestycji.

praca semestralna dodana w dniu 15 stycznia 2015 r

Spis korzyści podatkowych mających na celu wspieranie inwestycji przewidzianych przez ustawodawstwo federalne i regionalne. Identyfikacja korzyści, które będą najbardziej pożądane w celu modernizacji organizacji produkcyjnych i wspierających.

praca dyplomowa, dodana 09.03.2015

Procedura i warunki przyznawania ulg podatkowych. Ich rola w stymulowaniu małego biznesu. Mechanizm stosowania zachęt podatkowych dla organizacji i ich wpływ na rozwój gospodarczy kraju. Główne kierunki ich racjonalnego wykorzystania.

praca semestralna, dodana 26.02.2010

Analiza teoretycznych aspektów opodatkowania pojedynczego podatku rolnego. Badanie podstawy opodatkowania, stawek, świadczeń i przedmiotów opodatkowania. Charakterystyka finansowa i ekonomiczna LLC „PZ Borgoysky”. Skład i struktura aktywów przedsiębiorstwa.

praca semestralna dodana 10/27/2013

Organizacja pracy kontroli podatkowych. Funkcje i obowiązki organów podatkowych. Uprawnienia, rodzaje i formy kontroli podatkowej kontrole podatkowe. Rachunkowość podatków i opłat oraz zadłużenia. Uprawnienia do pobierania podatków, kar i grzywien.

praca semestralna dodana dnia 18 września 2010 r

Zróżnicowanie sfer opodatkowania krajowego i międzynarodowego. Rodzaje i formy międzynarodowych umów podatkowych. Zastosowanie mechanizmów podatkowych offshore. Uwzględnienie głównych rodzajów świadczeń udzielanych zagranicznym spółkom zagranicznym.

Czym są ulgi podatkowe? Przywileje w zakresie podatków i opłat są uznanymi zaletami niektórych podatników w porównaniu z innymi. Są one przewidziane przez prawo. Zasadniczo jest to okazja, aby nie płacić podatku ani nie płacić go w mniejszej wysokości.

Uprawnienia do podatków federalnych i opłat są ustalane i anulowane przez kodeks podatkowy.

Przywileje dotyczące podatków regionalnych są ustanowione przez Kodeks Podatkowy i (lub) ustawy podmiotów Federacji Rosyjskiej dotyczące podatków.

Uprawnienia do podatków lokalnych są ustanowione przez Kodeks Podatkowy i (lub) regulacyjne akty prawne organów przedstawicielskich gmin.

Kto jest zwolniony z płatności podatek transportowy? Jednostki - Bohaterowie Związku Radzieckiego, Bohaterowie Federacji Rosyjskiej, posiadacze Zakonu Chwały, osoby niepełnosprawne i prawni przedstawiciele niepełnosprawnych dzieci. Przywilej jest przyznawany na jedną jednostkę. pojazd.

Rabat od podatku gruntowego. Przedstawiciele rdzennych mniejszości Północy, Syberii i Dalekiego Wschodu są zwolnieni z jego płatności. Jest to przewidziane przez kodeks podatkowy Federacji Rosyjskiej.

Ponadto obowiązuje Uchwała Rady Miejskiej Deputowanych Jakucka z dnia 25 października 2005 r. CBC N 37-5 „O zatwierdzeniu rozporządzenia w sprawie ustalania stawek podatku gruntowego, procedury i terminów zapłaty podatku gruntowego na terytorium miasta Jakucka”. dla następujących kategorii ludności:

- Rodziny z czterema lub więcej małoletnimi dziećmi;

- właściciele, właściciele gruntów, użytkownicy gruntów terenów położonych w obszarze zalanym. Są one uznawane za przypisane do zalanego obszaru na polecenie burmistrza Jakucka. Zamówienia te są przyjmowane corocznie;

- honorowi obywatele Jakucka - w odniesieniu do jednego spisku;

- weterani Wielkiej Wojny Ojczyźnianej, a także obywatele, na których ustawowo przedłużono gwarancje społeczne i przywileje uczestników Wielkiej Wojny Ojczyźnianej;

- inwalidzi z 1 i 2 grup;

- obywatele narażeni na promieniowanie w wyniku katastrofy w elektrowni jądrowej w Czarnobylu i innych wypadków radiacyjnych w obiektach jądrowych do celów cywilnych i wojskowych, a także w wyniku testów, ćwiczeń i innych prac związanych z dowolnym rodzajem obiektów jądrowych, w tym broni jądrowej i technologii kosmicznej;

- Bohaterowie Związku Radzieckiego, Bohaterowie Federacji Rosyjskiej, Bohaterowie Pracy Socjalistycznej i pełni posiadacze Zakonów Chwały, Chwały Pracy i „Za służenie Ojczyźnie w Siłach Zbrojnych ZSRR”;

- weterani działań wojennych - w wysokości 50 procent.

Wszystkie świadczenia są przyznawane na grunty wykorzystywane do celów niezwiązanych z działalnością gospodarczą.

Podatek od majątku osób fizycznych. Zwolniony z płatności:

- Bohaterowie ZSRR i Bohaterowie Federacji Rosyjskiej, a także osoby, którym przyznano Order Chwały o trzech stopniach;

- osoby niepełnosprawne z grup I i II, niepełnosprawne od dzieciństwa;

- uczestnicy cywilnych i II wojny światowej, inne operacje wojskowe w obronie ZSRR spośród personelu wojskowego służącego w jednostkach wojskowych, kwaterach głównych i instytucjach należących do aktywnej armii oraz byłych partyzantów;

- Osoby cywilnego personelu SA, marynarki wojennej, VD i państwowych organów bezpieczeństwa, które zajmowały stanowiska w pełnym wymiarze godzin w jednostkach wojskowych, kwaterach głównych i instytucjach, które były częścią aktywnej armii podczas Wielkiej Wojny Ojczyźnianej, lub osób, które były w miastach w tym okresie i których udział w obronie się liczy jako usługa przyznawania emerytur na preferencyjnych warunkach ustanowionych dla żołnierzy jednostek czynnej armii;

- obywatele narażeni na promieniowanie z powodu katastrofy w elektrowni jądrowej w Czarnobylu;

- obywatele, którzy stali się niepełnosprawni, otrzymali lub doznali choroby popromiennej i innych chorób w wyniku wypadku w 1957 r. w Mayak Production Association i wyrzucania odpadów radioaktywnych do rzeki Techa;

- personel wojskowy, a także obywatele zwolnieni ze służby wojskowej po osiągnięciu granicy wieku w służbie wojskowej, stanie zdrowia lub w związku z działalnością organizacyjną i pracowniczą, o łącznym czasie służby wojskowej wynoszącym 20 lat lub więcej;

- osoby, które były bezpośrednio zaangażowane w skład jednostek szczególnego ryzyka w testowaniu broni jądrowej i termojądrowej, eliminacji wypadków instalacji jądrowych w broni i obiektach wojskowych;

- członkowie rodzin żołnierzy, którzy stracili żywiciela;

- emeryci otrzymujący emerytury wyznaczeni zgodnie z procedurą ustanowioną przez ustawodawstwo emerytalne Federacji Rosyjskiej;

- Obywatele zwolnieni ze służby wojskowej lub wezwani do szkolenia wojskowego, pełniący służbę międzynarodową w Afganistanie i innych krajach, w których toczono działania wojenne;

- Rodzice i małżonkowie personelu wojskowego i urzędników służby cywilnej, którzy zginęli podczas służby;

- pracownicy kultury, artyści i rzemieślnicy ze specjalnie wyposażonych budynków, budynków, lokali (w tym mieszkań), będących ich własnością i wykorzystywanych wyłącznie jako kreatywne warsztaty, studia, studia, a także z przestrzeni mieszkalnej służącej do organizowania otwartych dla publiczności niepaństwowe muzea, galerie, biblioteki i inne organizacje kulturalne - na okres ich użytkowania;

- Obywatele z terenów należących do stowarzyszeń ogrodniczych i daczy non-profit w budynkach mieszkalnych o powierzchni do 50 metrów kwadratowych oraz budynkach i budynkach mieszkalnych o łącznej powierzchni do 50 metrów kwadratowych.

Podatnicy uprawnieni do świadczeń, niezależnie przedkładają oświadczenie i dokumenty towarzyszące organom podatkowym. Mieszkańcy Jakucka muszą skontaktować się z miastem kontrola podatkowa na adres: 202 md., 23 budynek, sala operacyjna, okno N 33.

Czasami podatnicy ubiegają się o przyznanie świadczeń na opłacenie transportu, podatki od gruntów, osoby, których podatek od nieruchomości nie ma czasu. W takim przypadku organ podatkowy przelicza kwotę podatków w ciągu nie więcej niż trzech lat na pisemny wniosek podatnika.