Liikenteen verokanta

Jokainen artikkeli " Verokoodi "Kirja-aineistolle" on samansuuntainen Venäjän federaation verokoodin päällikkö, joka julkaistaan materiaalina liikenneverosta. Artikkelit on tarkoitettu alkeiskouluttajille, tilintarkastajille, joilla on aikaisemmin ollut kapea erikoistuminen (esimerkiksi palkanlaskenta), ja he aikovat nyt omaksua korkeamman aseman (esim. artikkelimme tarkoituksena on antaa henkilölle yleinen käsitys verotuksen toiminnasta. Tämän mekanismin ymmärtäminen lukemalla verokoodi on äärimmäisen vaikeaa - hukutetaan yksityiskohtaisesti (kuten luettelosta kustannukset) ilman edes lähestyä veron laskentamenetelmää. Ajatus veren olennaisuudesta, joka voidaan saada artikkeleidemme avulla, tekee lukemasta Venäjän federaation verokoodin helposti ja nautinnollisesti. Huomaa: artikkelimme antavat vain yleisen käsityksen verotuksesta; alkuperäiseen lähteeseen - Venäjän federaation verosäännöstöön.

Jos ajoneuvovero maksetaan

Kaikilla Venäjän federaation alueilla: tasavallat, alueet, alueet, autonomiset alueet ja liittovaltion tärkeät kaupungit Moskova, Pietari ja Sevastopol. Jokaisen federaation aihepiirissä liikenneveron maksaminen on otettu käyttöön erillisellä lailla, ja sillä on sen vuoksi alueellisia erityispiirteitä.

Miten yleiset säännöt ja alueelliset piirteet korreloivat?

Liikenneveron kertymistä ja maksamista koskevat säännöt on vahvistettu verolain 28 luvussa. Tämän luvun määräykset ovat samat kaikilla Venäjän federaation aihealueilla, mutta samalla alueellisilla viranomaisilla on oikeus asettaa joitakin eroja yleisten sääntöjen puitteissa.

Niinpä yhden tai toisen aineen laki voi hyväksyä sen verokannat, mutta nämä korot eivät yleensä saa olla kymmenkertaisia verrattuna Venäjän verolakiin sisältyvistä arvoista. Lisäksi alueella on oikeus vahvistaa veronmaksajaksoja veronmaksajille (edellyttäen, että veronsiirron määräaika ei ole aikaisempi kuin verolaki). Verotuskausi yksilöt alueelliset viranomaiset eivät ole oikeutettuja perustamaan, koska tämä määräaika on nimenomaisesti vahvistettu verolakiin. Lisäksi alueelliset viranomaiset voivat harkintansa mukaan ottaa käyttöön liikenneverotukseen liittyviä etuuksia sekä luoda (tai ei luoda) raportointikausia verokaudella.

Kuka maksaa ajoneuvoveron

Järjestöt ja henkilöt mukaan lukien yksittäisiä yrittäjiärekisteröity ajoneuvo (jäljempänä TC). Jos ajoneuvo vuokrataan, vuokranantaja maksaa veroa. Jos ajoneuvo vuokrataan, verovelvollinen on joko vuokranantaja tai vuokralleottaja. Se riippuu siitä, mihin taseeseen ajoneuvo on otettu huomioon. Jos omistaja muuttuu (myynti, luovutus jne.), Uuden ajoneuvon omistaja tulee veronmaksajaksi ja entinen omistaja lopettaa veron maksamisen.

Mikä on kertynyt kuljetusvero

Autojen, moottoripyörien, skoottereiden, linja-autojen ja muiden itseliikkuvien koneiden sekä pneumaattisten ja telaketjujen mekanismien osalta. Lisäksi liikenneveroa veloitetaan lentokoneista, helikoptereista, moottorikäyttöisistä laivoista, purjeveneistä, purjeveneistä, veneistä, moottorikelkoista, moottorikelkoista, moottoriveneistä, vesiskoottereista, vedettävistä aluksista ja muista vesi- ja ilmakulkuneuvoista.

Mitä ei veloiteta liikenneverosta

Venäjän federaation verolain 28 luvussa on suljettu luettelo verosta vapautetuista ajoneuvoista. Se sisältää muun muassa soutuveneet ja moottoriveneet, joiden moottori on enintään 5 hevosvoima. Verot eivät myöskään sisällä henkilöautoja, jotka on varustettu vammaisilla henkilöillä, etsimättömillä ajoneuvoilla (edellyttäen, että kaappaus on vahvistettu asiaankuuluvassa asiakirjassa), kalastettaessa meri- ja jokilaivoja ja eräitä muita ajoneuvoja.

Verokannat

Korko riippuu tietyn ajoneuvon ominaisuuksista. Autojen osalta tämä indikaattori on moottorin teho hevosvoimassa, useimmille ilma-aluksille - suihkumoottorin passiivisen staattisen voimansiirto useille vetoautoille - bruttovetoisuus rekisteröidyillä tonneilla.

Hinnat määräytyvät indikaattorikohtaisesti: yksi hevosvoima, yksi kilogramma vetovoimaa ja yksi rekisteröity tonni. Esimerkiksi auto, jonka moottoriteho on yli 250 hv Verokoodissa annettu kurssi on 15 ruplaa. yhden hp *: n osalta. Muistathan, että alueviranomaisilla on oikeus alentaa tai korottaa määrää, mutta enintään 10 kertaa. Tämä tarkoittaa, että tietyn kohteen laki voi määrittää nopeuden arvon autoon, jonka moottorin teho on yli 250 hv. välillä 1,5-150 ruplaa hv kohti

Vuodesta 2011 Venäjän federaation aihealueilla on ollut oikeus rajoittaa rajoittamattomasti henkilöautojen määrää alle 150 hv: n moottoriteholla. Joten tämän tyyppiselle ajoneuvolle alueet voivat asettaa nopeuden, joka on esimerkiksi 15 tai 20 kertaa pienempi kuin Venäjän federaation vero-oikeudessa määritetty määrä.

Venäjän federaation aiheet voivat myös erotella kullekin ajoneuvoluokalle korot ottaen huomioon ekologisen luokan ja vuosien määrän, jotka ovat kuluneet ajoneuvon vapauttamisen jälkeen.

Kuinka laskea liikennevero

On tarpeen määrittää veropohja ja moninkertaistaa se verokannalla. Veron määrä lasketaan kullekin ajoneuvolle erikseen.

Verotuksellinen peruste yleisessä tapauksessa on ajoneuvoa kuvaavan fyysisen indikaattorin arvo: hevosvoiman määrä, kilon painon määrä ja rekisteröidyn tonnin määrä.

On tarpeen määrittää perusta ja periä verot verokauden tulosten mukaan, joka on yhtä kalenterivuotta. Annan esimerkin. Oletetaan, että verovelvollinen omisti auton, jonka moottorin teho oli 81 hv vuoden 2016 ajaksi, tämän alueen ajoneuvojen ajoneuvoverokanta on 7 ruplaa. yhdellä hv: llä Joten, veron määrä 2016 on 567 ruplaa. (7 ruplaa x 81 hv).

Jos ajoneuvo rekisteröidään tai puretaan ilmoittautumishetkellä kesken vuoden, veron määrä lasketaan ottaen huomioon kerroin. Se on sama kuin niiden kuukausien kokonaismäärä, joiden aikana verovelvollinen on rekisteröinyt ajoneuvon, jaettuna kalenterikuukausien määrällä vuodessa.

Vuonna 2015 ja aikaisemmin sovellettiin seuraavaa sääntöä: rekisteröintikuukausi ja peruutuskuukausi otettiin täysinä kuukausina. Vuodesta 2016 algoritmi on muuttunut. Nyt, jos ajoneuvo on rekisteröity 15. päivänä tai aikaisemmin, rekisteröintikuukautta pidetään täysi kuukausi. Jos ajoneuvo on rekisteröity 15. päivän jälkeen, rekisteröintikuukautta ei oteta lainkaan huomioon. Kun ajoneuvo poistetaan rekisteristä, sovelletaan "peili" -sääntöä: jos peruutus tapahtui 15. päivänä tai aikaisemmin, vastaavaa kuukautta ei oteta huomioon. Jos peruutus tapahtui 15. päivän jälkeen, vastaava kuukausi otetaan kokonaisuudeksi.

Katsotaanpa esimerkkiä. Oletetaan, että verovelvollinen rekisteröi 1. maaliskuuta 2016 henkilöauton, jonka moottorin teho oli 81 hv, ja poistanut auton rekisteristä samana vuonna 1.6. Verokanta on 7 ruplaa. yhdellä hv: llä On käynyt ilmi, että verovelvollinen omisti auton kolmea kuukautta (maaliskuu, huhtikuu, toukokuu). Siten kerroin on 0,25 (3 kuukautta: 12 kuukautta), ja veron määrä vuodelle 2016 on 141,75 ruplaa (0,25 x 7 ruplaa x 81 hv).

Vuodesta 2014 lähtien yli 3 000 000 ruplan arvosta maksetut liikenneverot lasketaan lisäkertoimilla. Yhteensä viisi tekijää, riippuen auton keskimääräisistä kustannuksista ja niiden vuosien määrästä, jotka ovat kuluneet sen julkaisun jälkeen. Erityisesti ajoneuvojen verojen määrä on korotettava 1,5: llä sellaisten autojen osalta, joiden keskimääräinen kustannus on 3-5 miljoonaa ruplaa, joiden vuotuisesta tuotantovuodesta ei ole kulunut yli vuosi. Autojen keskimääräisten kustannusten määrittämismenettely ja kalliiden autojen luettelo julkaistaan vuosittain Venäjän teollisuus- ja kauppaministeriön verkkosivuilla.

Huomaa, että organisaatioiden on 1.1.2005 alkaen laskettava liikenneveron ennakkomaksut ottaen huomioon kalliisiin autoihin perustuvat kertoimet (Venäjän federaation verolain 362 §: n 2 ja 2.1 kohta). Aikaisemmin (vuoteen 2015 asti) lisäyssuhteita sovellettiin vain verojen maksamiseen vuodelle.

Kuka osallistuu liikenneveron laskemiseen

Verovelvolliset-järjestöt laskevat kuljetusmaksun määrän omasta. Käytännössä tämä käsittelee yleensä kirjanpitoa.

Veronmaksajille - yksityishenkilöille (mukaan lukien yksittäiset yrittäjät) veroviranomaiset laskevat liikenneveron. Ajoneuvon rekisteröintilaitokset (valtion liikennevirasto ja valtion tekninen tarkastus) toimittavat ajoneuvon ja niiden omistajien tiedot veroviranomaisille. Verotuskoodi velvoittaa näiden rakenteiden ilmoittamaan ajoneuvojen rekisteröinnistä ja peruuttamisesta 10 päivän kuluessa sekä toimittamaan ajoneuvoa ja niiden omistajia koskevat tiedot 31 päivästä joulukuuta edeltävältä vuodelta ennen 1 päivää helmikuuta.

Saatuaan tiedot, veroviranomaiset laskevat veron määrän ja lähettävät maksuilmoituksen verovelvolliselle - yksityishenkilölle. Samaan aikaan liittovaltion veroviraston verotarkastajat voivat periä veroa enintään kolme vuotta ennen ilmoituksen lähettämistä. Jos ne sisältävät liikenneveron ilmoituksessa aikaisempina ajankohtina, verovelvollisella on oikeus olla siirretty rahaa.

Käytännössä tämä tapahtuu verotarkastus tietoja henkilöiden hankkimisesta ajoneuvojen omistuksesta ei saada ajoissa. Tämän yhteydessä veroilmoituksia niitä ei lähetetä eikä tätä veroa makseta. Tämän ongelman ratkaisemiseksi 1. tammikuuta 2015 alkaen otettiin käyttöön uusi henkilöiden velvoite - raportoimaan tarkastuslaitokselle verotuskohteista liikenneveron avulla, jos ajoneuvon koko omistusoikeuden ajaksi yksittäinen henkilö ei saanut ilmoituksia eikä makso veroa. Viestin lisäksi sen on myös toimitettava asiakirjat, jotka vahvistavat ajoneuvojen tilan rekisteröinnin. Tämä on tehtävä viimeistään 31.12. Kuluneena vuonna verotusaikaa. Vuodesta 2017 lähtien henkilöt, jotka eivät ole täyttäneet tätä velvoitetta, maksaisivat 20 prosentilla maksamattomasta verosta "piilotettu" tarkastajien ajoneuvosta.

Milloin siirtää veron määrää

Verovelvollisten organisaatioiden on siirrettävä liikennevero viimeistään alueen lainsäädännön mukaisesti. Venäjän federaation verolain 28 luvun sääntöjen mukaan tällainen päivämäärä ei voi olla aikaisempi kuin verokauden päättymistä seuraavan vuoden helmikuun 1. päivä.

Venäjän federaation aihepiirien lainsäädännössä voidaan ottaa käyttöön liikenneveron raportointikaudet. Tämä on ensimmäinen, toinen ja kolmas neljännes. Niillä alueilla, joilla raportointijaksot otetaan käyttöön, järjestöjen on suoritettava ennakkomaksuja vuoden aikana. Tällaisen maksun määrä on yksi neljäsosa veropohjan tuotteesta ja verokannasta. On välttämätöntä siirtää ennakkomaksuja Venäjän federaation osajärjestön lainsäädännön mukaisesti. Kun maksat koko veron määrän, sinun on otettava huomioon vuoden aikana suoritetut ennakkomaksut. Alueet, joilla raportointijaksot otetaan käyttöön, ovat oikeutettuja vapauttamaan tietyt verovirkailijaryhmät ennakkomaksuista.

Veronmaksajat - yksityishenkilöt (mukaan lukien yksittäiset yrittäjät) eivät suorita liikenneveron ennakkomaksuja. He luet- tavat ainoastaan ilmoituksessa ilmoitetun veron kokonaismäärän. Yksilöiden on maksettava kuljetusmaksu viimeistään viimeisen voimassaolovuoden 1 päivänä joulukuuta.

Kuinka ilmoittaa ajoneuvoverosta

Verovelvollisten organisaatioiden on toimitettava liikennevakuutusilmoitus viimeistään viimeisen voimassaolokautta seuraavan vuoden helmikuussa. Huomaa: toisin kuin maksupäivä, ilmoituksen päivämäärä on sama kaikille alueille, eikä se voi vaihdella Venäjän federaation aiheen mukaan.

Järjestöt, joille ajoneuvoa ei ole rekisteröity, eivät ole veronmaksajia, eikä niitä siksi pidä ottaa huomioon liikenneverosta.

Veronmaksajille - yksityishenkilöille (mukaan lukien yksittäiset yrittäjät) liikenneveroilmoituksia ei toimiteta.

Missä raportit toimitetaan

Jos ajoneuvo on rekisteröity organisaation erilliseen osa-alueeseen, on annettava ilmoitus ja laskelmat IFTS: ssä, jossa alajakso on rekisteröity. Tällöin ilmoituksen ja laskennan aloihin, jotka on tarkoitettu rekisteröintisyyntökoodille, on tarpeen ilmoittaa alajaottopiste.

POPULAR NEWS

Verotus tai verotus - ei ole enää kysymyksiä!

Verotus tai verotus - ei ole enää kysymyksiä!

Ei ole harvinaista, että kirjanpitäjä palkkaa työntekijälle maksaa summa: onko tämä tulovero ja vakuutusmaksut maksettu? Onko se otettu huomioon verotuksessa?

Verovirkailijat muuttamasta työnantajien henkilökohtaisen tuloveroa koskevan menettelyn muuttamista

Verovirkailijat muuttamasta työnantajien henkilökohtaisen tuloveroa koskevan menettelyn muuttamista

Viime vuosina on ilmennyt useita kertoja laskujen laatimisesta, joiden kirjoittajat halusivat pakottaa työnantajat maksamaan henkilökohtaisen tuloveronsa työntekijöidensä tuloista, ei työnantaja-veroedustajan rekisteröimispaikasta vaan jokaisen työntekijän asuinpaikasta. Äskettäin FTS puhui jyrkästi tällaisia ideoita vastaan.

Sama lasku voi olla sekä paperinen että sähköinen

Sama lasku voi olla sekä paperinen että sähköinen

Verovirasto antoi myyjille, jotka laskuttivat ostajan paperilla, olemaan toimittamatta asiakirjan toista jäljennöstä, vaan pitävät ne sähköisessä muodossa. Samaan aikaan sen on allekirjoitettava päämiehen / päätilintarkastajan / valtuutettujen henkilöiden vahvistettu pätevyyskirja.

Laskutus: rivin "valtion sopimustunniste" voidaan jättää tyhjäksi

Laskutus: rivin "valtion sopimustunniste" voidaan jättää tyhjäksi

Vuodesta 01.07.2017 laskuissa ilmestyi uusi rivin 8 "valtion sopimus, sopimus (sopimus) tunniste". Luonnollisesti sinun on täytettävä tämä rekisteri vain, jos se on käytettävissä. Muussa tapauksessa tämä rivi voidaan yksinkertaisesti jättää tyhjäksi.

Sen perusteella, mihin asiakirjaan rahaa raporttiin

Sen perusteella, mihin asiakirjaan rahaa raporttiin

Vastuullisten summien antaminen voidaan tehdä joko raportoijan henkilön kirjallisen ilmoituksen tai itse oikeushenkilön hallinnollisen asiakirjan perusteella.

Liikennevero organisaatioille vuodesta 2016

Järjestelmien laskemista ja maksamista koskevat liikenneverot koskevat lähes kaikkia veronmaksajia, koska suurin osa yhtiöistä on rekisteröinyt tiettyjä ajoneuvoja. Järjestöissä olisi otettava huomioon liikenteen verolainsäädännön muutokset, jotka ovat voimassa vuoden 2016 jälkeen verotuksen raportointi vuonna 2016, joka löytyy tässä artikkelissa.

Veronmaksajat vuonna 2016

Kun otetaan huomioon organisaatioiden laskuttamat ja maksamattomat liikenneverot, on muistettava, että tämä verotus on alueellinen, ja lainsäädäntöelimissä edustettu Venäjän federaation aihe on oikeutettu vahvistamaan koodinsa yksittäiset elementit. Siksi organisaatioiden olisi viitattava ainoastaan säännöstön määräyksiin, mutta myös sen alueen lainsäädäntöön, jossa ajoneuvo on rekisteröity. Tässä on myös tärkeää muistaa, että lainsäädäntö ei ole staattinen ja voi muuttua melko usein ajoneuvoveroa laskettaessa, on tarpeen selventää, onko olemassa "tuore" kuljetusverojossa esimerkiksi kurssia vaihdetaan.

Ennen laskemista kuljetusmaksua varten oikeushenkilöitä ja täyttämällä ilmoitus, sinun on päätettävä, onko organisaatiosi liikenneveron maksaja. Tullikoodeksin sääntöjen mukaan veronmaksajat ovat henkilöitä, joille verotettaviksi tunnustetut ajoneuvot on rekisteröity. Ennen kuin täytät suoraan veroilmoitus, organisaation on tehtävä tilintarkastus ajoneuvoista, jotka on lueteltu sille vuoden 2016 aikana, jopa jo toteutetuista ajoneuvoista.

Veroilmoitus olisi laadittava vain, jos organisaatio on rekisteröinyt koodin mukaisessa luettelossa mainitut ajoneuvot. Liikenneveron verotuksen kohteena voi olla paitsi maa, myös vesi- ja ilma-ajoneuvo. Lisäksi nämä ajoneuvot on rekisteröitävä Venäjän federaation lainsäädännön mukaisesti. Useissa tapauksissa säännöissä nimenomaisesti mainituissa tapauksissa, esimerkiksi halutun ajoneuvon osalta veroviranomaiset ilmoitus, veron laskeminen ja maksaminen ei ole välttämätöntä. Tätä poikkeusta sovelletaan kuitenkin, jos varkauden varastaminen voidaan varmistaa asianomaisten lainvalvontaviranomaisten asiakirjoilla.

Verojen laskeminen ja organisaatioiden liikenneveroilmoituksen täyttäminen ei yleensä aiheuta ongelmia. On asianmukaisesti täytettävä kaikki verolomakkeen kaikki rivit (huomaamme, että vuodesta 2016, uusi muoto), kun taas sen voi ohjata hyväksytyn menettelyn loppuunsaattamiseksi ja liitteineen. On tarkoituksenmukaisempaa aloittaa ilmoituksen täyttäminen osastolla 2, jossa tiedot syötetään, jolloin voidaan tunnistaa ajoneuvo ja laskea vero sen mukaan, millaisia etuja on. Lomakkeessa vaaditut tiedot on ilmoitettava jokaiselle organisaation ajoneuvolle. Ilmoituksen 1 § heijastaa tietoja maksetuista ennakkomaksuista ja näyttää vuoden kokonaisveroluvun.

Lainsäädännön muutokset vuodesta 2016 lähtien

Järjestöjen kuljetusvero ei ole muuttunut merkittävästi vuodesta 2016 lähtien. Lainsäädäntöorganisaatioiden on kuitenkin tunnettava lukuisia muutoksia. Harkitse niitä tärkeimpiä.

- Liittovaltion laki 03.07.2016 N 249-FZ muutti liikenneverojärjestöjen maksamista koskevaa säännöstöä. Nyt on otettava huomioon uuden liikenneveron verovähennys, joka ei kuitenkaan koske kaikkia veronmaksajia. Puhumme järjestöistä, joiden rekisteriin on merkitty ajoneuvot, joiden sallittu enimmäispaino on yli 12 tonnia ja jotka on merkitty erityiseen rekisteriin. Vuodesta 2016 lähtien tällaiset järjestöt saavat uuden ilmeen. verovähennyseli verohyvityksen laskennallisen veron määrää voidaan vähentää tämän ajoneuvon osalta maksetulla määrällä tietyn verokauden aikana. Jos talousarviosta maksetun veron määrän laskemisen jälkeen osoittautuu negatiiviseksi, tuloksena olevaa eroa ei korvata talousarviosta, tässä tapauksessa veron määrää pidetään yhtä suurena kuin nolla.

Veroviranomaiset saavat vuosittain 15.2. Saakka tietoja rekisteristä. Näiden tietojen toimittamismenettely on suunniteltu erikseen.

Samalla verovelvolliset saavat tehdä muutoksia, jotka eivät maksa neljännesvuosittaisia ennakkomaksuja kuljetusmaksuista näillä ajoneuvoilla.

- Lisäksi kodifiointia muutettiin liittovaltion lailla 12.29.2015 N 396-ФЗ, joka tuli voimaan 1.1.2016. Näissä muutoksissa määritellään, miten oikeushenkilöiden liikennevero lasketaan sen kuukauden osalta, jolloin omistusoikeuden siirto kohteesta on tapahtunut. Uusien sääntöjen mukaan kysymys siitä, kuka on ajoneuvon verovelvollinen, myyjä tai ostaja, ratkaistaan.

Jos ajoneuvon rekisteröinti on tapahtunut ennen kuukauden 15 päivää tai ajoneuvon poistaminen rekisteröinnistä tehdään kuukauden 15. päivän jälkeen, tätä kuukautta pidetään täydellisenä ajoneuvoveroa laskettaessa ja maksettaessa. Päinvastoin, jos organisaatio rekisteröi ajoneuvon kuukauden 15. päivän jälkeen tai poistaa ajoneuvon rekisteröinnistä ennen kuukauden 15. päivää, sitä ei pidä ottaa huomioon määritellyssä kuukaudessa (kerroin määritettäessä).

Näin ollen tilanteet ovat nyt suljettuina, kun samaan kuukauteen verot maksoivat sekä ostajan että ajoneuvon myyjän samanaikaisesti. Jotta myytyjen tai ostettujen ajoneuvojen veron liian suuret määrät talousarvioon vältettäisiin, organisaatioiden olisi otettava huomioon harkitut lainsäädännön muutokset ja sovellettava niitä käytännössä laskettaessa maksettavan veron määrää.

- Jatkamalla keskustelua organisaatioiden liikenneveroryhmään liittyvien kysymysten sääntelystä vuonna 2016 tehdyistä muutoksista voimme huomata koodin säännösten erittelyn niin sanottujen "kalliiden" autojen (3 miljoonan ruplan kustannukset) laskemisen kertoimien kertoimien osalta. Nyt tällaisten autojen luettelo on lähetettävä Venäjän teollisuus- ja kauppaministeriön verkkosivustolle sääntöjen mukaisilla määräajoilla (viimeistään 1. maaliskuuta), ja tätä luetteloa sovelletaan vain verotusaikaan, jona se julkaistaan (ei edellisessä eikä seuraavassa verokautena).

Liikennevälineiden alla välilliset verot, toisin sanoen sellainen, joka ei ole riippuvainen liiketoimintaryhmän voitosta, veloitetaan useimpien ajoneuvotyyppien omistajille sekä omistusoikeuden että käytön osalta.

Tämä maksu koskee alueellisia, koska se lähetetään liittovaltion aihepiirien budjetteihin, jotka määrittävät sen hinnat.

Hyvä lukija! Artikkelissa käsitellään tyypillisiä tapoja ratkaista lailliset ongelmat, mutta jokainen tapaus on yksilöllinen. Jos haluat tietää miten ratkaise tarkasti ongelma - ota yhteyttä konsulttiin:

(Moskova)

(Pietari)

(Alueet)

Se on nopea ja ilmaiseksi!

Mitkä ajoneuvot verotetaan?

Maksut ovat voimassa kaikki ajoneuvot, jotka ovat valtion rekisteröinnissä. Niistä verotusta varten on useita ryhmiä:

- Polttomoottorilla varustetut ajoneuvot. Tähän luokkaan kuuluvat kaikki maadoitetut itseliikkuvat ajoneuvot, vesikuljetukset, jotka on varustettu moottorilla ja moottorilentokoneilla.

- Ajoneuvot, joita käyttävät muut itseliikkuvat ajoneuvot. Tähän luokkaan kuuluvat vesijalat, joita harjoittaa hinaaja sekä ei-itsekulkuneita ilma-aluksia, kuten purjelentokoneita.

- Jet-ilma.

Edellä mainituista luokista riippuen veropohja määritetään. Tästä syystä suurin osa ajoneuvoista kuuluu tämän maksun piiriin, lukuun ottamatta vain polkupyöriä, höyrylaivoja ja skoottereita, joita ei rekisteröidä.

Veropohja

Kaikkiin polttomoottorilla varustettuihin ajoneuvoihin pohja on moottorin teho, joka laskennan suorittamiseksi mitataan hevosvoimalla.

Hevosvoiman mittaaminen verotusta varten on helpompaa johtuen pienemmästä määrästä numeroita, mutta kansainvälisessä mittausjärjestelmässä hyväksyttyjen tehoyksiköiden kääntäminen on tarpeen. Niinpä Euroopassa on tavallista mitata tehoa wattia, ja se on siinä, että nykyaikaisten ajoneuvojen moottorin ilmaisin on määritetty. L. s. Nykyään vain historiallisten perinteiden mukaiset nopeat urheilumallit valmistavat.

Hevosvoima on ei-systeeminen yksikkö, ja siksi siihen on monia muunnelmia. Verotusta varten käytetään ns. Metrinen hevosvoimaa, joka on 735,49875 wattia.

Muun kuin itseliikkuvan liikenteen osalta veropohja on bruttovetoisuus - tyypillinen vesikuljetuksen ominaispiirre, mitattuna rekisteröitynä tonnia. Nämä tiedot kirjataan aluksen tekniseen passiin ja sen rekisteröintiasiakirjoihin, mikä yksinkertaistaa laskentaprosessia.

Muun kuin itseliikkuvan liikenteen osalta veropohja on bruttovetoisuus - tyypillinen vesikuljetuksen ominaispiirre, mitattuna rekisteröitynä tonnia. Nämä tiedot kirjataan aluksen tekniseen passiin ja sen rekisteröintiasiakirjoihin, mikä yksinkertaistaa laskentaprosessia.

Mutta myös ei-itsekulkevaa vettä ja ilma-aluksia, joille ei ole mahdollista määrittää bruttovetoisuutta, esimerkiksi kelluvia nostureita ja purjelentokoneita. Tällaisissa tapauksissa pohja on ajoneuvon yksikkö. Toisin sanoen, arvon yksi syötetään toimintasuunni- telman sijasta rekisteröityjen tonnimäärien sijasta.

Suihkumoottoreiden ilmakuljetuksessa pohja on kiinnitetty koko tekniseen passiin jet-työntövoima kaikki turbiinit.

Tarjouskoot yrityksille

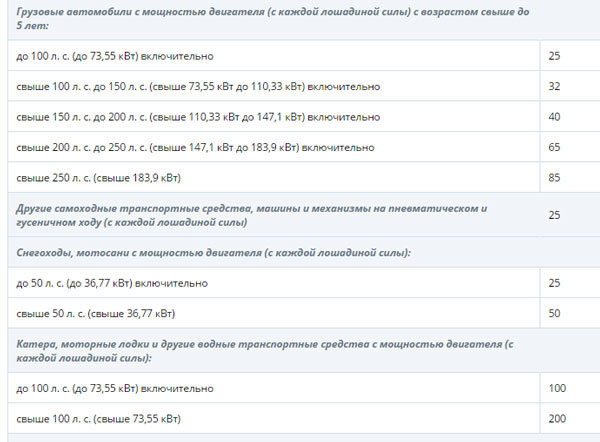

Koska tämä vero on alueellinen, ja liittojen aiheiden määrittämien korkojen koko, ne vaihtelevat kullakin alueella. Samanaikaisesti lainsäätäjä on rajoittanut henkilöiden ruokahaluita ja määrittänyt tämän maksun yleiset verokannat eri ajoneuvotyypeille Venäjän federaation verolain 361 §: ssä.

Alueelliset hinnat voivat poiketa standardista enempää eikä vähintään 10 kertaa.

Tätä rajoitusta ei sovelleta henkilöautoihin, joiden moottoriteho on enintään 150 hevosvoimaa. Myös yhdistyneillä yhteisöillä on oikeus erotella tämä veroaste riippuen ajoneuvon iästä. Ikä merkitään kuluvan vuoden ensimmäisestä päivästä.

Tätä rajoitusta ei sovelleta henkilöautoihin, joiden moottoriteho on enintään 150 hevosvoimaa. Myös yhdistyneillä yhteisöillä on oikeus erotella tämä veroaste riippuen ajoneuvon iästä. Ikä merkitään kuluvan vuoden ensimmäisestä päivästä.

Tyypillisiä maksuosuuksia sovelletaan liittovaltion sellaisten aihealueiden alueella, jotka eivät ole määritelleet alueellisia arvojaan. Laskelmien helpottamiseksi ajoneuvon ajoneuvon ominaisuuksia koskevat säädökset annetaan myös metrijärjestelmässä (wattia).

Oikeushenkilöiden ominaisuudet

Tämän veron määrä oikeushenkilöille ei millään tavalla poikkea muiden veronmaksajien verosta. Järjestöille on kuitenkin annettu laskentaan, säilytykseen ja raportointiin liittyviä ominaisuuksia.

Laskentamenetelmä ja maksuehto

Jos yksityishenkilöille maksaminen lasketaan ja veloitetaan, oikeushenkilöt joutuvat tekemään sen itse. Näin ollen verovelvollisen ajoneuvon omistava oikeushenkilö on velvollinen laskea itsenäisesti ja maksa sen ennakkomaksulla. Tällaisen maksun määrä on 25 prosenttia koko kauden maksuista ja maksetaan vuosineljänneksen lopussa (ensimmäisestä kolmannesta).

Loppumaksu suoritetaan verokauden lopussa (vuosi) vähennettynä ennakkomaksuilla.

Laskettaessa rekisteröidyn tai purkautuvan ajoneuvon maksua sovelletaan erityiskerrointa, joka on niiden täysien kuukausien lukumäärän suhde, joiden aikana kyseinen kuljetus pysyi valtion rekisterissä verokauden kuukausien lukumäärään. Tätä kerrointa ei kuitenkaan sovelleta, jos tällainen työkalu on merkitty rekisteriin ennen kuluvan kuukauden 15 päivää tai poistettu rekisteristä tämän päivämäärän jälkeen.

Laskettaessa rekisteröidyn tai purkautuvan ajoneuvon maksua sovelletaan erityiskerrointa, joka on niiden täysien kuukausien lukumäärän suhde, joiden aikana kyseinen kuljetus pysyi valtion rekisterissä verokauden kuukausien lukumäärään. Tätä kerrointa ei kuitenkaan sovelleta, jos tällainen työkalu on merkitty rekisteriin ennen kuluvan kuukauden 15 päivää tai poistettu rekisteristä tämän päivämäärän jälkeen.

Oikeushenkilöiden on myös toimitettava raportit lomakkeessa, joka on toimitettava valvontaviranomaiselle. helmikuun loppuun saakka raportoinnin jälkeisenä vuonna.

hyötyjä

Liittoon kuuluvat henkilöt ovat oikeutettuja antamaan etuoikeuksia tiettyihin verovelvollisluokkiin, säästämällä heiltä etumaksua.

Liittovaltion etuja myönnetään vain yrityksille, jotka osallistuvat FIFA: n jalkapallon maailmanmestaruuden valmisteluihin vuonna 2018, sekä jalkapalloliittoihin ja kansallisiin jalkapalloliittoihin. Edellä mainitut henkilöt on vapautettu tästä verosta. Muut yhtiöt ja organisaatiot verokoodin näkökulmasta ovat velvollisia maksamaan sen yleisesti.

Lainsäädännön mukaan liittovaltion aiheet voivat itsenäisesti saada etuja alueellisten maksujen maksamiseen.

Esimerkiksi Vladimirin alueella on hyötyä moottoriajoneuvoliikenteen yrityksille puolisotilaallisten konvehtien ja maataloustuottajien osalta linja-autojen ja kuorma-autojen osalta.

Yksityiskohtaiset tiedot maksujen laskemisesta voit oppia seuraavasta videosta:

Esimerkki tietylle laskelmalle

Oletetaan, että meidän on laskettava maksu Porsche Cayenne Turbo -autolle, joka on rekisteröity Hanti-Mansi-autonomisella alueella 2 vuotta sitten perinteisessä alkuperäisyrityksessä toimivassa yrityksessä. Tämän ajoneuvon teknisten ominaisuuksien mukaan sen ilmoitettu teho on 550 hevosvoimaa. Khanty-Mansiyskin autonomisessa ympäristössä yli 250 litran autoja varten. a. tarjotaan 90 ruplan määrä.

Oletetaan, että meidän on laskettava maksu Porsche Cayenne Turbo -autolle, joka on rekisteröity Hanti-Mansi-autonomisella alueella 2 vuotta sitten perinteisessä alkuperäisyrityksessä toimivassa yrityksessä. Tämän ajoneuvon teknisten ominaisuuksien mukaan sen ilmoitettu teho on 550 hevosvoimaa. Khanty-Mansiyskin autonomisessa ympäristössä yli 250 litran autoja varten. a. tarjotaan 90 ruplan määrä.

Perinteisten käsityöyritysten osalta on hyötyä, mutta sitä ei sovelleta tällaisen tehon koneisiin. Koska tämän työkalun hinta on yli 3 miljoonaa ruplaa ja yhtiöllä on ollut hallussaan sitä kahden vuoden ajan, sovelletaan kerrointa 1.1.

Laskennassa käytämme kaavaa: Rl * Sn * K * Kpmissä:

- RL - moottorin teho;

- Sn - verokanta;

- K - korjauskerroin, joka on kuluvan vuoden aikana täytettyjen kuukausien lukumäärän suhde, jonka aikana yhtiö omisti ajoneuvotiedot, verokauden kuukausien lukumäärään. Ennakkomaksun tapauksessa indikaattori on 1/4;

- Kn on kerrottu tekijä.

Nyt korvataan tiedot, joita meillä on:

- 550 * 90 * 1/4 * 1.1 = 13,612,5 ruplaa.

Yrityksen on siis maksettava 13 652,5 ruplaa neljännesvuosittain eliitin ostoon.

Tähän mennessä Moskovan alueen hallitus on esteenä päätökselle lisätä tiemaksun määrää. Ennusteiden mukaan nykyisiä kursseja voidaan lisätä kolmanneksella. Toisin sanoen, hevosvoiman sijasta 7 ruplaa, sinun on maksettava budjetille 10.

Muutokset koskevat enimmäkseen yli viiden vuoden ikäisiä kuorma-autojen ja linja-autojen omistajia. Niiden ylläpito maksaa 100 ruplaa jokaiselle hevosvoimalle. Muihin liikennemuotoihin, jotka eivät kuulu tähän luokkaan, veroa lisätään 5%.

Terveydenhuolto tällä verotusalueella on pysynyt muuttumattomana vuodesta 2006. Uusi kuljetusvero Moskovan alueella vuonna 2017 johtuu alueen asukkaiden vuosittain kasvavan tulotasosta.

Lisäksi tällainen selkeä tariffien nousu johtuu suuresta määrästä vanhoja autoja, joiden tekniset ominaisuudet ovat ristiriidassa terveys- ja ympäristönormien kanssa. Viranomaisten mukaan tämä toimenpide kannustaa autoilijoita korvaamaan ajoneuvonsa nykyaikaisemmilla vastineillaan.

Ennusteiden mukaan liikenneveron korotus nostaa noin 868,5 miljoonaa ruplaa alueelliseen budjettiin.

Mitä etsiä

Vastoin odotuksia korotetaan vain korkoa, mutta ei koko verojärjestelmää. On myös syytä huomata, että alueen eri alueilla keräilykysymys voi erota toisistaan merkittävästi. Tämä johtuu yhden sääntelymekanismin puuttumisesta. On tärkeää ymmärtää, että jos auto rekisteröidään Saratovissa, mutta sitä käytetään enimmillään Moskovassa, vero kannetaan Saratovin tariffien mukaisesti.

Peruskäsitteet

Liikennevero on maksullista auton omistajan maksua ajoneuvojen käytöstä, mikä on pakollista. Verotus määräytyy lainsäätäjien kokoonpanon kansallisten alueellisten elinten 28 johtajan mukaan.

He määrittelevät:

- verokantaa, joka ei ylitä verolain mukaisia rajoja;

- velkojen takaisinmaksun ehdot ja menettely;

- etuja ja perusteita niiden käyttöön.

Täydelliset tiedot Moskovan alueen liikenneverokannasta vuonna 2017 löytyvät veropalvelun verkkosivuilta.

Verotuksen kohde on mikä tahansa ajoneuvo (vesi, ilma, maa), jonka rekisteröinti suoritettiin määrätyllä tavalla liittovaltion laki tilaus.

Haluaisin selventää liikenteen tilannetta, jota tietyistä olosuhteista ei käytetä (kaappaaminen, virheellinen tekninen kunto ja muut). Autojen tai muun liikenteen rekisteröinti on veronkannon laskentaperuste.

Niin kauan kuin kuljetus on rekisteröity, sen omistajan on maksettava takaisin velka ajoissa. Poikkeuksena ovat kaapatut autot, mutta vain vahvistamalla rikoksen tosiasia. Painava todiste on asianomaisten lainvalvontaviranomaisten antama asiakirja.

Veropohjan laskentamenetelmä riippuu kuljetustyypistä:

- moottorin teho hevosvoimassa;

- suihkumoottorin tilastollinen työntövoima;

- rekisteritonnilta laskettu bruttovetoisuus.

Lainsädännön mukaan maksajat ovat henkilöitä, joille liikenneverotuksen kohteet on rekisteröity. Tämä on mainittu verolain 357 §: ssä, mutta tämä väite on kiistanalainen, koska, sanatarkasti tulkittuna, edellä mainittu artikkeli ei osoittanut veronmaksajien tarkkaa määrää. Ei ole muuta lakia, joka velvoittaa sinua maksamaan veron. Tästä seuraa, että tätä veroa ei ole vahvistettu kansallisessa lainsäädännössä, mikä tarkoittaa sitä, että maksu ei ole tarpeen maksaa.

Toisin kuin verolain 357 §: ssä, veronmaksajien piiri tähän päivään on edelleen epävarma, koska liikenteen rekisteröintiä valvotaan sisäasiainministeriössä. Tämä tosiasia osoittaa, että veronmaksajien valikoima määräytyy toimeenpanovallan eikä lainsäätäjän toimesta. Tämä on ristiriidassa Venäjän perustuslain 57 artiklan kanssa.

Yhden liikenneveron laillisen veronkiertovaihtoehdon puolesta voit lähettää pysyvän rekisteröinnin paikkakunnan liittovaltion verovirastolle pätevän kirjallisen kirjeen, jossa sinun on määriteltävä tämä lainsäädäntövalvonta viitaten Venäjän federaation perustuslakiin sekä siviili- ja verokoodeihin. Lisäksi valituksen lopussa sinun on pyydettävä, että tämä kirje liitetään muiden asiakirjojen pakettiin, kun asia on saatettu tuomioistuimen käsiteltäväksi.

Kuljetuspalkkion verotusaika on kalenterivuosi - 365 päivää. Tämä on osoitettu NK-artikkelin kohdassa 360. Raportointikaudet - 1, 2 ja 3 neljäsosaa.

Maksuajan päättymispäivä: 1. marraskuuta viimeisen voimassaolokauden jälkeen. Maksu maksetaan maksajan aiemmin saaman ilmoituksen (viimeistään 01.10) perusteella.

Maksujen laskemisen perusteet

Kaikki liikenneveron yksityiskohdat on määritelty verolain 28 §: ssä. Sisällönsä mukaan veronmaksajat ovat oikeushenkilöitä ja henkilöitä, joiden nimet ajoneuvot on rekisteröity.

On tärkeää ymmärtää, että omistus ei ole määräävä tekijä, toisin kuin rekisteröinti. Esimerkiksi auto voi kuulua kaupalliseen järjestöön leasing-sopimuksen perusteella. Ajoneuvo on tässä tapauksessa rekisteröity yhtiön kanssa ja omistaja on edelleen leasingyhtiö.

Kuljetusmaksu koskee sekä itseliikkuvia että hinattavia ajoneuvoja. Suurin osa tällä hetkellä vaikuttaa moottoriajoneuvoihin. On tärkeää tuntea luettelo niistä autoista, joihin tätä lakia ei sovelleta.

Näitä ovat:

- vammaisille henkilöille suunnatut henkilöautot;

- autoja, joiden moottorin teho on enintään 100 hevosvoimaa (ne on hankittava myös sosiaaliturvatoimistojen kautta);

- liikenne, joka on liittovaltion merkityksellisiä sotilasyksiköitä;

- maataloustuottajien omistamia koneita, joita ne käyttävät niiden käyttötarkoituksen mukaisesti;

- kaapatut ajoneuvot toimitti todistusaineiston rikoksesta.

Liikenneveron perusteet on määritelty ja kuvattu Venäjän verolain 28 §: ssä.

Veron määrä riippuu autosta. Laskenta tehdään kertomalla moottorin teho korko. Voit laskea sen itse laskimella.

Kun rekisteröidyt auton rekisteröintiä varten tai kun siitä poistetaan kuluvan vuoden aikana, käytämme kerrointa, joka vähentää verotusta suhteessa ajoneuvojen omistajuusmääriin vuoden aikana. Täysi kuukausi tunnetaan sellaiseksi, jossa auto on ostettu ennen 15. tai eläkkeelle 15. päivän jälkeen.

Alueviranomaisilla on valtuudet tehdä seuraavat muutokset paikallistasolla NK: ssa:

- Liikenneveron korkoja voidaan vähentää ja lisätä. Nämä muutokset eivät saa ylittää vahvistettua perusarvoa yli 10 kertaa. Koronlaskua ei sovelleta henkilöautojajoiden moottorin teho on enintään 150 hevosvoimaa.

- Voidaan harkita ja ottaa käyttöön omia etuuskohteluun perustuvaa verotusta.

- Myös verohelpotusten takaisinmaksua koskevat ehdot ja menettelyt voidaan tarkistaa.

Nämä valtuudet johtuvat verolain 28 §: n ja veronmaksajien liikenneverojärjestelmän alueellisista laeista. Yksityiset yritykset, joiden tasapaino on ajoneuvo, harjoittavat itse veronkantoa laskettaessa. Yksityishenkilöille tämä menettely suoritetaan verohallinnossa.

Oikeudellisilla yksiköillä on oikeus velan takaisinmaksuun ennakkomaksuna tai vuotuisen ilmoituksen perusteella. Yksilöille on kulunut vain kertaluonteinen vuosimaksu.

Mikä tariffi riippuu

Kuten aiemmin mainittiin, kuljetusveronkeruun hinnat vaihtelevat merkittävästi toisistaan riippuen auton rekisteröintialueesta.

Autoilijoiden lisäksi sellaisten ajoneuvojen omistajat, jotka ovat veronalaisia:

- moottoripyörän;

- mopot;

- tavaraliikenne;

- lentoliikenne;

- vesi-ajoneuvot;

- moottorikelkat ja moottorikelkat.

Erityisluvut määräytyvät lain mukaan paikallisviranomaisten päätöksellä ja riippuvat indikaattoreista, kuten tietyn alueen kansalaisten hyvinvoinnista ja rekisteröityjen kuljetusten kokonaismäärästä.

Veronkantoa laskettaessa keskeinen tekijä on moottorin teho ja kuljetusluokka. Mitä tehokkaampi moottori, sitä kalliimpaa sen sisältöä. Tämä periaate edistää kansalaisten motivaatiota kääntymään ympäristöystävällisempien autojen hankkimiseen.

Lisäksi tärkeä tekijä on niin sanottu kerrottu tekijä, joka on tarkoitettu yli 3 miljoonan ruplan arvoisille autoille. Kuten monet muutkin tekijät, se lasketaan puhtaasti erikseen ja suurelta osin riippuu rekisteröinnin alueesta.

Äänet muodostavat määrät

FTS laskee liikenneveron määrän yksityishenkilöille ottaen huomioon kaikki kolme raportointijaksoa. Kokonaismäärä saadaan kertomalla alueellinen verokanta veropohjalla. Oikeushenkilöille menettely on sama. Kauppajärjestöjen edustajien on laskettava vero samasta kaavasta itse.

itse asiassa veropohjaa on kunkin liikenteen mittari:

- ne, jotka määritellään PTS: ssä kW, muunnetaan hp: ksi;

- jos ajoneuvo ei kuulu itsekannattujen ajoneuvojen määrään, vero lasketaan rekisteröidyn tonnin perusteella;

- suihkumoottorin ollessa läsnä, ilmoitettu työntövoima on avainasemassa laskettaessa veronkantoa;

- muiden liikennemuotojen osalta veropohja lasketaan käyttämällä yksikköä.

Ehkäpä verotuksen laskemisessa saattaa ottaa huomioon myös seuraavat näkökohdat:

- ajoneuvojen markkina-arvo;

- ekologinen luokka;

- käyttöaika ja niin edelleen.

Asiaa koskevat lainsäädäntörakenteet tutkivat tätä hanketta jo.

Tarjouksen yleiskatsaus

Alla olevasta taulukosta voit tutustua Moskovan alueen veroasteiden suuruuteen:

Liikenneveron indikaattorit Moskovan alueella vuonna 2017

Liikenteen verotuksen taso määräytyy sovellettavien lakien mukaisesti ottaen huomioon kaikki uudistukset, jotka ovat tulleet voimaan kuluvan vuoden alusta lähtien. Sen toiminta ulottuu kaikkiin Moskovan alueen siirtokuntiin, pääkaupunki mukaan lukien.

Kaupallisten järjestöjen on maksettava liikenneveron ennakkomaksu viimeistään viimeisen raportointikauden päättymistä seuraavan kuukauden viimeisenä päivänä. Vero maksetaan jälkikäteen kalenterivuodeksi, on maksettava takaisin viimeistään seuraavan vuoden maaliskuun 28 päivänä.

Viimeisimpien innovaatioiden mukaan yksilöiden on maksettava veronmaksu viimeistään 01.12. Maksun perusta on vastaava ilmoitus, joka on toimitettava ajoissa maksajan pysyvän rekisteröinnin paikan päällä. Ilmoitus sisältää kuittauksen, jonka veroviranomainen laatii toimitettujen tietojen perusteella.

Varaukset etuuksista

Alueviranomaisilla on oikeus itsenäisesti määrätä veronmaksujen määrä. Liikenneveroista, mukaan lukien Moskovan alueen asukkaista, on määrätty määräyksiä.

Nykyisten lakien mukaan vammaisten kanssa työskentelevät yritykset voivat hakea etuuksia. Tämä koskee yksinomaan maaliikennettä. Tällaiset etuudet koskevat myös järjestöjä, joiden toiminta liittyy edellä mainittujen henkilöiden palvelukseen.

Lainsäädännössä säädetään myös eduista henkilöille, joiden nimissä useat autot on rekisteröity. Tässä tapauksessa on sallittua valita yksi niistä, veronmaksujen täytäntöönpano, joista ei ole edullista maksajaa.

Seuraavat kansalaisluokat voivat käyttää tätä etuoikeutta:

- Venäjän tai Neuvostoliiton sankareita;

- kunniajärjestyksen omistajat ensimmäisen ja kolmannen asteen välillä;

- ensimmäisen ja toisen ryhmän vammaiset henkilöt sekä vammaiset lapset;

- pelastusoperaation osallistujia Tšernobylin onnettomuuden seurauksena sekä henkilöitä, joihin se vaikuttaa (dokumentoitava).

Kolmannella ryhmällä olevat vammaiset henkilöt ovat oikeutettuja verotukseen 50%.

Etuihin oikeutettuihin henkilöihin kuuluvat myös suuret perheet.

He eivät saa maksaa vuosimaksua valtion budjettiin omistaakseen jonkin seuraavista ajoneuvoista:

- autot ja kuorma-autot;

- linja;

- maatalouslaitteet (traktorit ja muut);

- moottoripyöriä.

Vain yksi vanhemmista voi hyödyntää tätä verohelpotusta (aikuisten lapsia ei oteta huomioon). Poikkeus koskee vain yhtä yksikköä vuodessa.