Как се взема предвид движимото имущество от годината. Данък върху недвижимите имоти: нови обекти - нови емисии

Добър ден, благодаря ви за въпроса. Трябва да знаете това

Неща, които не са свързани с недвижими имоти, включително пари и ценни книжа, се признават за движимо имущество. В този случай само обект на данъчно облагане се признава движимо имущество, отразено в счетоводния баланс като обект на дълготрайни активи (ОС) по начина, предвиден в Счетоводни правила 6/01.

Всички групи за обезценяване на OS 1 и 2 - не са обект на данъчно облагане

Както е известно, движимо имущество, прието за отчитане като актив след 1 януари 2013 г., не подлежи на облагане до тази година (параграф 8, алинея 4).

От 1 януари 2015 г., тази алинея 8 е напълно променена - не подлежат на данъчно облагане на актива, включен в 1 или 2 амортизационна група в съответствие с ОС Класификация, одобрен. ,

Припомнете си, че 1 и 2 амортизационни групи включват дълготрайни активи с полезен живот от 1 до 2 години и съответно повече от 2, но не повече от 3 години.

Така от 1 януари 2015 г. ОС, принадлежащи към 3-10 амортизационни групи (включително движимо имущество), се признават за облагаеми.

В повечето случаи обаче не е необходимо да се включват движими вещи в данъчната основа. Тъй като едновременно с 1 януари 2015 г. се появи ново данъчно облекчение (стр. 25). Според него само се придобива движимо имущество, взето от 1 януари 2013 г. като актив, с изключение на движимо имущество, регистрирано в резултат на:

Реорганизация или ликвидация на юридически лица;

Трансфери, включително придобивания, на собственост между свързани лица (клауза 2).

Така, ако по време на реорганизацията (ликвидация) дружеството е получило движимо имущество от група за амортизация 3-10, то от 2015 г. тя ще бъде взета предвид при изчисляване данъчна основа (Писмо на Федералната данъчна служба на Русия от 20 януари 2015 г., N BS-4-11 / 503). До 2015 г. при получаване на движимо имущество в резултат на реорганизация в периода 2013-2014. Данните за операционната система не са обект на данъчно облагане.

Що се отнася до придобиването на собственост от взаимозависими лица. Ако от учредителя с дял в уставния капитал от повече от 25% е получено движимо имущество от 3-10 амортизационни групи, то от 2015 г. този имот също подлежи на облагане. Дори и да се вземе предвид през 2013-2104.

Всяка друга движима собственост на 3-10 групи, приети за отчитане след 1 януари 2013 г., е привилегирована.

Нюансите на попълване на изчислението на авансовите плащания за първото тримесечие на 2015 г.?

По този начин те не плащат данък върху собствеността на организации с (стр. 1):

ОС само 1-2 групи за амортизация. В същото време няма значение как се получават данни за ОС в баланса (получени по време на реорганизация или от взаимозависими лица или просто закупени от външна организация).

Такива фирми не трябва да подават данъчна декларация и авансово плащане (член 373).

Ако, наред с други неща, облагаемата собственост на организацията има групи за амортизация на OS 1-2, тогава тяхната цена не се показва никъде в авансовото изчисление на данъка, тъй като такива операционни системи не подлежат на данъчно облагане.

Ако организацията разполага с движимо имущество на групи 3-10, които попадат в обхвата на освобождаването (клауза 25), тогава остатъчната му стойност е отразена в раздел 2 от изчислението като част от обекта на данъчно облагане, както и привилегировано имущество.

Така, ако преди това движимо имущество, придобито след 1 януари 2013 г., не е било облагано и камерална инспекция данъчният орган не е проверен по никакъв начин, тъй като от 2015 г. данъчните органи имат право да изискват от данъкоплатеца документи, потвърждаващи това данъчно облекчение (параграф 6).

Всяко имущество от амортизационни групи 1 и 2 не подлежи на облагане;

Движимо имущество от 3 до 10 групи, прието по счетоводно отчитане от 1 януари 2013 г., е привилегировано (с изключение на получените по време на реорганизация, ликвидация, от взаимозависими лица).

През 2014 г. са настъпили промени, които се отразяват на процедурата за изчисляване и плащане на корпоративния данък. От началото на 2015 г. този данък за редица обекти ще се изчислява съгласно новите правила. Ако преди данъчната основа за данък върху недвижимите имоти е определена въз основа на остатъчната стойност, сега тя ще бъде изчислена за определен брой обекти въз основа на кадастралната стойност, т.е. търговска стойност, което ще доведе до значително увеличение на размера на данъка. В допълнение, сега тежестта на плащането на този данък ще трябва да се поеме от организации, разположени на UTII и USN. Подробности в тази статия.

За по-пълно разбиране на ситуацията си припомняме основните аспекти, свързани с данъка върху имуществото на организациите, който се отнася до регионалните данъци.

1. Кой трябва да плаща данък върху имуществото на организациите

Данъкоплатците на този данък са както руски, така и чуждестранни организации, чието имущество е признато като облагаемо.

2. Какво е обект на данъчно облагане върху корпоративния данък върху недвижимите имоти?

Обектите на данъчно облагане са:

1) само за руските организации недвижими имотивзети под внимание в баланса като обекти на дълготрайни активи;

2) за чуждестранни организации, действащи в Руската федерация чрез постоянни представителства - това е и недвижимо имущество, свързано с дълготрайни активи;

3) за чуждестранни организации, които не извършват дейност в Руската федерация чрез постоянни представителства - недвижимо имущество, разположено на територията на Руската федерация и собственост на определени чужди държави.

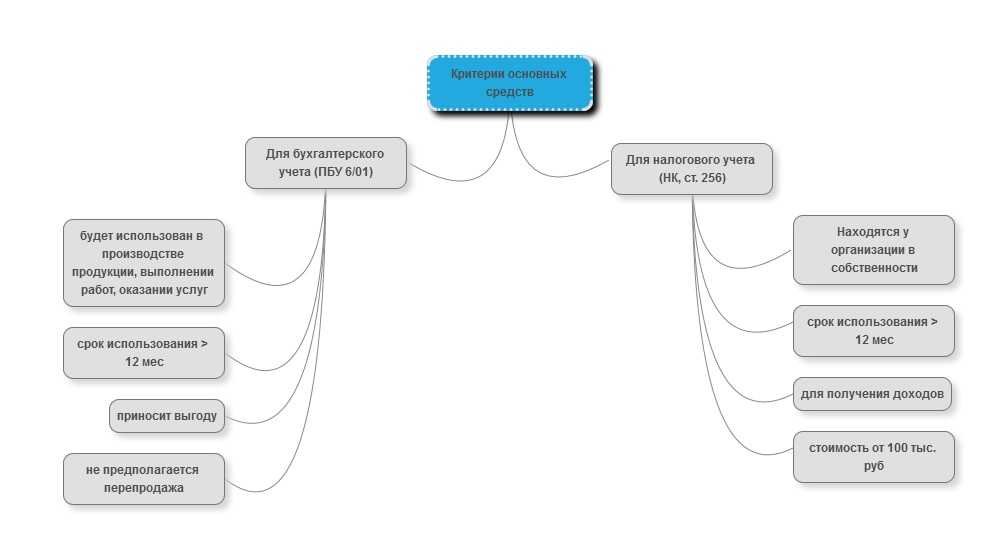

Дълготрайни активи по отношение на на счетоводството - Това са активи, които отговарят на следните условия:

- обектът е предназначен използване в производствотоизвършване на работа, предоставяне на услуги;

- обектът е предназначен да се използва за период по-дълъг от 12 месеца;

- няма последваща препродажба обект;

- обект може да донесе икономически ползи.

Критерии за дълготрайни активи за данъчни цели те се различават донякъде от тези за счетоводство и са установени в глава 25 от Данъчния кодекс, а именно параграф 1 на чл. Най- Данъчен код дълготрайните активи се класифицират като амортизируеми имоти. Имотът се признава за амортизируем:

- Той е собственост на организацията или в оперативното управление. Изключение: дълготрайните активи, чието право подлежи на задължителна държавна регистрация, са включени в амортизируемия имот от момента на подаване на документи, чл. 11 на чл. 258 от Данъчния кодекс;

- Използва се за генериране на доход;

- Предполага се, че ще използва повече от 12 месеца;

- Струва повече от 40 000 рубли. От началото на 2016 година. за данъчни цели, имотът ще бъде признат като амортизируем, първоначалната стойност от 100 хил. рубли.

Забележка: Имотът, който отговаря на всички критерии, но по-малък от лимита, се отписва като материални разходи.

4. Как се определя данъчната основа за данък върху недвижимите имоти

В общия случай данъчната основа се определя като средната годишна стойност на имота, признат като облагаем обект, и този имот трябва да се отчита по остатъчната му стойност. Отчитайки промените през 2014 г. по отношение на отделните обекти недвижими имоти данъчната основа сега се определя като кадастрална стойност.

Данни за кадастрална стойност Можете да разберете:

- на официалната интернет страница на Федералната служба за държавна регистрация, кадастър и картография (Rosreestra) за конкретна тема от Руската федерация;

- на официалната интернет страница на темата на Руската федерация;

- в данъчен орган на мястото на имота.

5. Данъчни ставки данък върху корпоративната собственост

6. Процедурата за изчисляване и изплащане на данъчни организации за собственост

Изчисляване на сумата данък върху корпоративната собственост извършени въз основа на данъчния период, за който календарна година, Също така, според резултатите от всеки отчетен период (първо тримесечие, полугодие и девет) е необходимо да се изчисли размерът на авансовите плащания в размер на 1/4 от данъчната основа и данъчната ставка. Така общият размер на дължимия данък към бюджета се определя като. \\ T разликата между размера на данъка за данъчния период и размера на авансовите плащания.

Каква е разликата в плащането на данък върху имотите от руски и чуждестранни организации? Данъкът върху собствеността и авансовите плащания се заплащат от данъкоплатеца по начин и по ред, определени от субектите на Руската федерация.

Въпреки това, по отношение на имуществото в баланса руска организацияданъците и авансовите плащания се заплащат в бюджета на мястото на посочената организация. Чуждестранни организации, работещи в Руската федерация чрез постоянни мисии, плащат данък и авансови плащания към бюджета на мястото на регистрация на посочените постоянни мисии при данъчните власти.

7. Срокове за подаване на данъчна декларация за данък върху недвижимите имоти

В края на всеки отчетен период, не по - късно от 30 календарни дни от края на съответния отчетен период , от данъкоплатците се изисква да представят данъчни изчисления за авансови плащания и не по-късно от 30 март на годината след данъчния период - данъчна декларация за такъв данък.

8. Какви промени са настъпили през 2014 г. върху данъка върху имуществото на организациите

Както вече споменахме, от 1 януари 2014 г. данъчната основа за облагане с корпоративен данък върху определени обекти ще бъде се определя въз основа на кадастралната стойност.

Какви обекти ще се отнасят до иновации в организациите за данък върху недвижимите имоти? Новите правила ще засегнат недвижимите имоти на руски и чуждестранни организации.

По-специално, за руските компании иновациите засягат два вида недвижими имоти:

1) административни и бизнес центрове;

2) търговски центрове (комплекси) или помещения в тях.

Що се отнася до чужденците, заслужава да се отбележи, че иновациите се предоставят за недвижими имоти на чуждестранни организации, които не са открили постоянни представителства в Руската федерация, както и за недвижими имоти на чуждестранни фирми, които не са свързани с дейности чрез постоянни представителства.

Важно е! Списъкът на съответните обекти се определя от регионалния упълномощен изпълнителен орган, т.е. трябва да платите данък върху имота, за който регионалните власти са одобрили резултатите от кадастралната оценка.

9. Как се изчислява данъкът върху имуществото на организациите

При изчисляване на данъка върху собствеността използвайте обичайния алгоритъм, използващ кадастралната стойност:

9.1 определя обекта на данъчно облагане на собствеността;

9.2 проверява наличността и възможността за прилагане на освобождаване от данък върху собствеността

9.3 определя данъчната основа;

9.4 определя данъчната ставка;

9.5 изчислява размера на дължимия данък към бюджета.

За изчисляване на размера на дължимия данък към бюджета за отчетния или данъчния период е необходимо да се определи средна годишна стойност на облагаемата собственост организации за този период. Изчислява се по следната формула:

Средната годишна стойност на имота за отчитане (данъчен период) = (Остатъчна стойност на имота в началото на годината + Остатъчна стойност в началото на месеца на всеки отчетен период + Остатъчна стойност на имота в последния ден на данъчния период) / (Брой месеци в отчетния (данъчен) период + 1).

За I тримесечие: (обща остатъчна стойност на облагаемата собственост от 1 януари, 1 февруари, 1 март, 1 април) / 4.

За ІІ тримесечие: (обща остатъчна стойност на облагаемата собственост от 1 януари, 1 февруари, 1 март, 1 април, 1 май, 1 юни, 1 юли) / 7.

За III тримесечие: (обща остатъчна стойност на облагаемата собственост от 1 януари, 1 февруари, 1 март, 1 април, 1 май, 1 юни, 1 юли, 1 август, 1 септември, 1 септември, 1 октомври) / 10.

За годината: (обща остатъчна стойност на облагаемата собственост от 1 януари, 1 февруари, 1 март, 1 април, 1 май, 1 юни, 1 юли, 1 юли, 1 август, 1 септември, 1 октомври, 1 октомври, 1 декември, 1 декември, 31 декември) 13.

През годината организациите превеждат авансови плащания за всеки отчетния период (тримесечие, половин година, девет месеца). Размерът на данъка за авансово плащане се определя, както следва:

Данък върху имуществото на организациите за отчетния период= Средна годишна стойност на имота за отчетния период * данъчна ставка / 4.

Размерът на данъка, който трябва да бъде прехвърлен в бюджета за цялата година, се изчислява, както следва:

Корпоративен данък върху имотите за годината = Средна годишна стойност на имота за годината * Данъчна ставка - Авансови плащания за данък.

Размерът на начисления данък върху собствеността е включен в други разходи на организацията, които се отчитат като данък върху дохода.

Важно е! Много организации, които притежават търговски центрове и бизнес центрове, също имат „обикновен“ имот в балансите си. Данъчната основа за такава собственост трябва да се определя отделно от данъчната основа на обекти, които са предмет на иновация.

Пример за изчисляване на данъка върху собствеността

Организацията притежава търговски център и производствено оборудване. Кадастралната стойност на центъра е 40 милиона рубли. Остатъчната стойност на оборудването на първия ден от всеки месец е представена в таблица 1.

Таблица 1. Остатъчна стойност на оборудването

|

От: |

Остатъчна стойност на оборудването (руб.) |

Използваната ставка на данъка върху имуществото е 2,2%.

1. Изчислете размера на данъка върху имуществото по отношение на търговския център:

40 000 000 руб. х 2.2% = 880 000 рубли.

2. Изчисляване на данъка върху имуществото върху производственото оборудване. За да направите това, първо трябва да определите данъчната основа.

(1 300 000 + 1 250 000 + 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000 + 850 000 + 800 000 + 750 000 + 700 000) +1) = 1 000 000 рубли.

1 000 000 х 2,2% = 22 000 рубли.

10. Как се плаща данък върху имуществото на организациите

Плащането на данъка в бюджета се извършва по местонахождението на всеки от обектите на недвижимия имот в общо установената времева рамка, а именно: авансови плащания - тримесечно, последния ден на месеца, следващ тримесечието, годишен - до 31 март.

11. Плащане на имуществен данък от организации в специални данъчни режими

Става дума за влизането в сила на Федерален закон № 52-ФЗ от 2 април 2014 г., съгласно който се установява задължението на тези данъкоплатци да плащат данък върху недвижимите имоти, за което данъчната основа се определя като кадастрална стойност. За кого се прилага тази иновация? Новото правило се прилага както за организациите, намиращи се в опростената данъчна система, така и за организациите, които прилагат UTII. Каква е разликата между иновациите за опростените и фирмите по UTII? За фирми, които ползват условния режим за плащане на данък върху недвижимите имоти, възниква от 1 юли 2014 г., а организациите на опростена основа ще започнат от 1 януари 2015 г.

Важно е! В този случай местните власти трябва да одобрят по предписания начин резултатите от определянето на кадастралната стойност на обектите. Освен това те трябва да извършват кадастрална оценка на недвижими имоти поне веднъж на всеки пет години. Също така следва да се определи списъкът на обектите на недвижими имоти, по отношение на които е в сила новата данъчна процедура. Затова е важно да се помни, че по отношение на отделните обекти на дълготрайните активи, данъчната основа за данъка върху имуществото на организациите се изчислява въз основа на кадастралната стойност. И данъкът върху такава собственост на организациите сега ще трябва да се плаща и на опростените данъкоплатци, и на организациите, намиращи се в приписването.

Корпоративен производител, август 2014 г.

Алина Марина

При използване на материала се изисква връзка

Ако забележите грешка, изберете текстовия фрагмент и натиснете Ctrl + Enter

ПОПУЛЯРНИ НОВИНИ

Да облагате или да не облагате - няма повече въпроси!

Да облагате или да не облагате - няма повече въпроси!

Не е необичайно един счетоводител, когато изплаща сума на служител, пита: това ли е плащането на данък върху доходите и застрахователните премии? Отчита ли се за данъчни цели?

През последните години многократно се появява информация за изготвянето на законопроекти, чиито автори са искали да принудят работодателите да плащат данък върху доходите от доходите на техните служители не на мястото на регистрация на работодателя-данъчен агент, а на мястото на пребиваване на всеки служител. Наскоро ФТС говори остро срещу подобни идеи.

Същата фактура може да бъде както на хартия, така и на електронна поща

Същата фактура може да бъде както на хартия, така и на електронна поща

Данъчната служба е разрешила на продавачите, които издават фактурата на купувача на хартия, да не отпечатват второто копие на документа, който съхраняват, а да го съхраняват в електронна форма. Но в същото време тя трябва да бъде подписана от подсилената квалифицирана ES на главата / главния счетоводител / упълномощените лица.

Фактура: редът "идентификатор на правителствения договор" може да бъде оставен празен

Фактура: редът "идентификатор на правителствения договор" може да бъде оставен празен

От 01.07.2017 г. във фактурите се появява нов ред 8 „Идентификатор на държавния договор, споразумение (споразумение)“. Естествено, трябва да попълните тази подписка само ако е налична. В противен случай този ред може просто да бъде оставен празен.

Въз основа на кой документ да се издават пари за доклад

Въз основа на кой документ да се издават пари за доклад

Издаването на отчетни суми може да се извърши или на базата на писмено изявление на лицето, което докладва, или на административния документ на самото юридическо лице.

Съдържание на списание № 8 за 2015гВъпросите отговориха на Н.А. Мартинюк, данъчен експерт

Данък върху недвижимите имоти: нови обекти - нови емисии

Една от основните промени в данъка върху недвижимите имоти през 2015 г. е свързана с активите, свързани с движимо имущество.

На първо място, всички дълготрайни активи 1-ва и 2-а амортизационни групи (т. е. тези с IPN до 3 години включително) обикновено не се облагат с данък от тази година - независимо от това, кога са били регистрирани и от кого са получени ченге. 8, т. 4 от чл. 374 TC RF, Данъчен кодекс на Руската федерация за такъв имот не изисква докладване клауза 1, чл. 80 от Данъчния кодекс на Руската федерация; Писмо на Федералната данъчна служба от 12.02.2013 г. № BS-4-11 / 2301.

Второ, движени OS, които имат експлоатационен срок повече от 3 години за класификация, одобрени. Решение на правителството № 1 от 1 януари 2002 г. и са регистрирани от 01.01.2013 г., от категорията „не подлежат на облагане“ в категорията „подлежат на данъчно облагане, но са привилегировани от освобождаване от данък“ клауза 1, чл. 374, ал. 25 от чл. 381 от Данъчния кодекс, Те все още не са длъжни да плащат данък, но е необходимо да ги покажат предварително в изчисленията и годишната декларация. Общата стойност на тези обекти първо се включва в изчисляването на средната стойност на имота в раздел 2 (ред 120 от изчислението, ред 150 от декларацията) и след това се приспада, като се показва отделно с кода на ползата 2010257 Писма на Федералната данъчна служба от 12 декември 2014 г. № BS-4-11 / 25774 @ от 17.12.2014 г. № BS-4-11 / 26159 @ (ред 140 от изчислението, ред 170 от декларацията).

Най-важното е, че тази полза не се предоставя за всички такива операционни системи. сега данъкът трябва да се плаща от подвижни операционни системи с експлоатационен срок над 3 години, които са регистрирани от 01.01.2013 г. (включително и тази през 2015 г.) в резултат на:

- <или> реорганизация или ликвидация.

Реорганизацията и ликвидацията са само юридически лица. Следователно, не подлежат на данъчно облагане, например, движими активи, получени след 01.01.2013 г. от организация от физическо лице, което преди това е било индивидуален предприемач, след което прекратява дейността си и се разделя от имота, използван преди това в бизнеса. Но ако има взаимозависимост с такова физическо лице, ще трябва да платите данъка;

- <или> прехвърляне (включително придобивания) на собственост между взаимозависими физически лица и раздел 2, чл. 105.1 от Данъчния кодекс.

Необходимо е обаче да се плати данък от такава ОС още от 2015 г. - предишните 2 години не подлежат на преизчисляване. Ние отговаряме на въпроси, свързани с тази иновация.

За подвижни операционни системи със срок на годност над 3 години, записани след 01.01.2013 г., е по-добре да се предостави отделно счетоводство, например да се разпределят две отделни подсметки по сметка 01: за тези, които попадат в обхвата на освобождаването, и за тези, с които сега трябва да плащате данъци. , Така че ще бъде по-лесно да се използват данните за техните разходи за попълване на отчетите за данък върху недвижимите имоти.

Имотът е станал облагаем: от коя дата трябва да бъде включен в изчислението на базата

А. Еремеенко, Митищи

Миналата пролет придобихме пет движими обекта с експлоатационен живот над 3 години от взаимозависим човек. за миналата година Изчислих данъка върху недвижимите имоти по стария начин - изключвайки тези обекти. А на 1 януари 2015 г. те стават облагаеми.

Правилно ли разбирам, че кумулативната остатъчна стойност на всички мои операционни системи, включени в изчисляването на данъчната основа, трябва да се увеличи с цената на тези пет обекта към 01.01.2015 г., към 01.02.2015 г.? Това е същото като с новата операционна система, регистрирана на 1 януари: тя е включена в изчисляването на данъчната основа от 1 февруари, тъй като средната стойност на имота се определя въз основа на остатъчната стойност на ОС в началото на първия ден от всеки месец от отчетния период, т.е. в Писмо на Министерството на финансите от 16 декември 2011 г. № 03-05-05-01 / 97.

: По този начин сте подценили данъчната основа. Приемането на нова операционна система за отчитане не е същото като добавяне на вече обект на сметка 01 към състава на облагаемата собственост. В 00.00 часа на 1 януари, когато операционните ви системи станаха облагаеми, те вече бяха осчетоводени по сметка 01 и вече имаха остатъчна стойност. Трябва да се вземе предвид и изчисляването на средната стойност на актива за 2015 г. и неговите отчетни периоди.

Така при изчисляването на данъчната основа за първото тримесечие трябва да включите остатъчната стойност на такива дълготрайни активи към 1 януари, 1 февруари, 1 март и 1 април 2015 г. 4 чл. 376 TC RF Остатъчната стойност на облагаемите дълготрайни активи към 01.01.2015 г., показана в изчислението за първото тримесечие, не съвпада със стойността към 31 декември 2014 г., показана в декларацията за 2014 г. И, разбира се, инспекторатът може да поиска разяснение. Но в това няма нищо ужасно, така че пишете: несъответствията са свързани с добавянето на стойността на дълготрайните активи, които са били на разположение до 2015 г., които от 2015 г. са станали облагаеми.

Покупка на дълготрайни активи от ликвидираната организация

К. Сутицки, Краснодарска територия

Не е ясно как да се прилага правилото за включване в структурата на обектите на облагане на тези активи, получени от ликвидирана организация. Оказва се, че сега е необходимо да се провери дали организацията, от която купуваме операционните системи, е в процес на ликвидация, и ако е така, трябва ли да се плаща данък от тези операционни системи?

: Не е нужно да правите това. Моля, обърнете внимание, че обект на данъчно облагане са дълготрайните активи. като резултат ликвидация на организация, а не придобита от организация, която е инициирала процедура за ликвидация и стр. 25 чл. 381 от Данъчния кодекс, Това, например, собствеността, получена от участника - юридическо лице ликвидирана организация като част от своя дял.

Купили сте имота съгласно договора за продажба, съответно, и сте го приели в резултат на продажбата и покупката. Следователно не е необходимо да плащате данък от него (освен ако имате взаимозависимост с продавача, разбира се). В този случай няма никакво значение и не е необходимо да разберете:

- дали продавачът е в момента в ликвидация;

- дали ще бъде елиминиран по време на използването на тази ОС;

- дали продавачът не е получил самата операционна система в резултат на ликвидацията на организацията, към която преди това е бил.

Имоти, получени при погасяване на дълг на етапа на ликвидация на организацията длъжник

А. Чепик, Ставропол

Организацията, към която доставяхме нашите продукти, имаше дълг за плащане. Сега тази организация е започнала процеса на ликвидация и ни е предложено да вземем обратно колата, която принадлежи на нея при погасяване на дълга, след като го е издал като компенсация чл. 409 от Гражданския кодекс на Руската федерация, Ще бъде ли необходимо да се плаща данък върху имуществото от последващата ликвидация?

: Този автомобил няма да бъде обложен, тъй като ще бъде регистриран с вас в резултат на не ликвидиране на организацията, но ще получи обезщетение от него.

Проверка на взаимозависимостта по време на прехвърлянето на операционната система

О. Садовников, Москва

Миналата година придобихме и приехме движимо имущество от организация, чийто дял в акционерния ни капитал по това време беше по-малко от 25%, т.е. нямаше взаимозависимост с него раздел 2, чл. 105.1 от Данъчния кодекс, Тази година излезе един от участниците в нашата фирма и делът на тази организация стана повече от 25%. Започвам ли да плащам данък върху недвижимите имоти с тази операционна система?

ВНИМАНИЕ

Придобиване на материали от взаимозависим човек за модернизация / реконструкция на предпочитана подвижна ОС не води на необходимостта да му плати данък върху собствеността на Писма на Федералната данъчна служба от 13 март 2015 г. № ЗН-4-11 / 4037; Министерство на финансите 05.03.2015 № 03-05-04-01 / 11797.

: Движимото имущество не попада в обхвата на освобождаването регистрирани като резултат му прехвърляне между свързани лица и стр. 25 чл. 381 от Данъчния кодекс, Вашият имот е регистриран в резултат на прехвърляне между невзаимозависими лица. Следователно тя се отнася до имущество, освободено от данък. Последващата поява на взаимозависимост вече не може да промени ситуацията.

По същия начин взаимозависимостта, която се е случвала само в миналото, преди прехвърлянето на собственост, също няма значение. Ако към момента на прехвърляне на обекта на взаимозависимост между страните вече не е, то то не подлежи на облагане с имущество. Но в такива ситуации запомнете следното правило. Съдът има право да вземе предвид, че при липса на посочените в параграф 2 на чл. 105.1 от Данъчния кодекс на Руската федерация за признаци на взаимозависимост, особеностите на отношенията между страните могат да повлияят върху резултатите от сключените от тях сделки, тогава страните са взаимозависими. номера. 1, 7 супени лъжици. 105.1 от Данъчния кодекс, Но за да се докаже съществуването на такива характеристики трябва да се облагат.

О. Садовников, Москва

Дали нещо се променя, когато става въпрос за лизинг? По време на прехвърлянето към нас на оборудването за взаимозависимост с лизингодателя, все още не е имало, а след това, преди края на срока на лизинговия договор, се появи. Оборудването от самото начало се взема предвид в нашия баланс (от лизингополучателя). Трябва ли да включим стойността му в данъчната основа от момента, в който възникне взаимозависимостта?

: Ситуацията тук се различава от описаната в предишния въпрос само по това, че връзката по договора, по която е прехвърлен имотът, продължава. За нас обаче е важен само моментът на прехвърляне на собственост, защото в този момент той е взет под внимание 01. И тогава нямаше взаимозависимост. Тоест обектът се приема в баланса от лизингополучателя в резултат на прехвърлянето между лица, които не са взаимозависими. Така че няма причина да плащаме данък.

Принос към акционерния капитал: когато парите са по-добри от собствеността

Е. Смирнягина, Московска област

Физическо лице - единственият учредител на новото дружество - извършва движими обекти като плащане на уставния капитал, което организацията ще разполага с дълготрайни активи на третата и следващите групи. Трябва ли да плащам данък върху имотите?

: Да, тъй като тези обекти са получени от LLC от взаимозависим учредител с дял над 25% ченге. 2 стр. 2 Чл. 105.1 от Данъчния кодекс, Тези дълготрайни активи не подлежат на освобождаване и се облагат с имущество стр. 25 чл. 381 от Данъчния кодекс, Това се отнася за LLC:

- <или> установено след 31.12.2012 г .;

- <или> увеличиха капитала си след 31.12.2012 г.

Затова проверете дали приносът към управляващото ви дружество е платен и ако това са подвижни операционни системи с експлоатационен срок над 3 години, включете ги в данъчната основа за 2015 г.

ПРЕДУПРЕЖДАВАЩ ЛИДЕР

Въвеждането на подвижна ОС с продължителност на живота над 3 години като принос в уставния капитал ще доведе до увеличение на данъците върху имота.

Ясно е, че чрез въвеждането на данък за операционната система, прехвърлен между свързани лица, законодателят е искал да спре укриването на данъци, като прехвърли старото имущество на нови дружества. Но тези LLCs, които са били създадени от нулата от хора, които никога не са били ангажирани с преди бизнес дейности, - не се правят изключения за тях.

Често учредителите бързат да закупят имота, необходим за тяхната фирма още преди нейната държавна регистрация, и след това плащат уставния си капитал. Сега това няма да доведе до увеличаване на данъчната тежест, само ако учредителят не е взаимозависим с дружеството (по-специално неговият дял е по-малък от 25%). раздел 2, чл. 105.1 от Данъчния кодекс) или ако говорим за операционната система на 1-ва и 2-а амортизационни групи. В противен случай е по-добре, ако е възможно, да се плати уставният капитал в брой, а след това върху тях, от името на LLC, да се закупят необходимите подвижни операционни системи на третата и следващите групи. Тогава данък върху такива обекти няма да се налага да плащат.

Дали да се покажат дълготрайните активи на първа и втора групи в изчисленията на авансовото плащане и декларацията

Н. Селски, Белгород

Нашата организация към 01.01.2015 г. има доста все още не напълно амортизирани дълготрайни активи на втората амортизационна група, регистрирани в края на 2012 г. Досега сме платили данък върху тях. Разбираме ли, че вече не им се налага да плащат данък? Покажете ги в изчисленията на авансовите плащания и в декларацията?

ВНИМАНИЕ

ако всички вашата операционна система принадлежат към първата и втората групи, не се изисква да подадете данъчни декларации за собственост клауза 1, чл. 373, под. 8, т. 4 от чл. 374, ал. 1 от чл. 386 TC RFвъпреки факта, че той съдържа редове за обозначаване на стойността на всички операционни системи на компанията, включително тези, които принадлежат към първата и втората групи.

: Не е необходимо да плащате данък от тези операционни системи еднозначно, но с изчисления и декларация не е толкова просто. Отделно показвайте в раздела данъчни облекчения остатъчна стойност на такава ОС не се изисква. Въпреки това, в отчетните форми съществуват редове, в които общата остатъчна стойност на всички дълготрайни активи на организацията (с изключение на посочените в алинея 1, т. 7, ал. 4 на чл. 374 от Данъчния кодекс на РФ) следва да се посочват от 01.04, 01.07, 01.10 и 31.12. Това е ред 210 от предварителното изчисление и ред 270 от декларацията. И тук те трябва да включват, по-специално, цената на първата и втората ОС. Имайте предвид: тъй като такива операционни системи не са привилегировани, но по принцип са изключени от облагаемия елемент, не сте задължени да предавате никакви оправдателни документи за проверка на камерата. раздел 6 от чл. 88 NK RF, Данните в тези отчетни линии са само за справка и не се вземат предвид при изчисляването на данъчната основа. В същото време, ако по време на проверката на място инспекцията открие грешки и противоречия, свързани с този ред, то има право да ви поиска обяснение. клауза 3 Чл. 88 NK RF.

Превърната от затворено акционерно дружество в дружество с ограничена отговорност - данъкът върху недвижимите имоти се е увеличил

E. Bykovets, Oryol

Както и много наскоро, ние се пререгистрирахме от акционерно дружество в открито дружество. Пререгистрацията се състоя през февруари 2015 г.

Имаме много милиони рубли от движими вещи, придобити след 1 януари 2013 г. Съответно, ние все още не сме платили данък върху него. Консултантите ни твърдят, че след пререгистрация всички такива имоти (с изключение на първата и втората групи) се облагат. Но ние не сме съгласни. Списъкът на участниците в юридическото лице остава непроменен - всички дълготрайни активи са на техните места, използват се в работата на същите служители. Дали всички наши подвижни операционни системи с продължителност на живота над 3 години попадат под данъчното облагане, тъй като само едно преименуване от фирма в LLC?

ВНИМАНИЕ

Преименуване на АД към ПАО не реорганизация. следователно данък върху имота подвижна ОС в резултат на това преименуване не се появяват Писмо на Министерството на финансите от 09.02.2015 г. № 03-05-05-01 / 5111.

: Уви, това е така. Вие не преименувате и трансформацията, т.е. промяната на правната форма - това е един от видовете реорганизация на юридическите лица клауза 1, чл. 57 от Гражданския кодекс на Руската федерация, Преобразуването води до появата на ново юридическо лице с нов TIN и номер в Единния държавен регистър на юридическите лица клауза 1, чл. 16 от Закона от 08.08.2001 г. № 129-ФЗ, И това ново юридическо лице (във вашия случай LLC) трябва да поеме своите дълготрайни активи по сметката раздел 6 от чл. 16 от Закона от 06.12.2011 г. № 402-ФЗ, Следователно, цялото имущество на Вашето LLC е регистрирано в резултат на реорганизация. Следователно тази част от движимото имущество, която принадлежи на третата и следните групи, подлежи на облагане клауза 1, чл. 374, ал. 25 от чл. 381 от Данъчния кодекс.

Следователно Вашата компания трябва да плаща данък върху имотите. Писмо на Федералната данъчна служба от 20 януари 2015 г. № BS-4-11 / 503 от момента на държавна регистрация на LLC, тоест, според резултатите от първото тримесечие на тази година (ако, разбира се, законът на вашия субект на Руската федерация предвижда плащане на авансови плащания). Тъй като LLC съществува от средата на февруари, за изчисляване на данъчната основа за първото тримесечие, остатъчната стойност на такива дълготрайни активи ще бъде нула на 1 януари и 1 февруари Писмо на Министерството на финансите от 24 февруари 2012 г. № 07-02-06 / 28 (параграф 2).

Моля, обърнете внимание: това се отнася не само за трансформациите от 2015 г. Всички организации, които са променили правната си форма през 2013 и 2014 г., също трябва да плащат данък от движими активи на третата и следните групи, които са регистрирани от 2015 г. след 01.01.2013 г. и са били по сметка 01 в момента на конвертирането. За да изчислите данъка за първото тримесечие на тази година, трябва да вземете остатъчната стойност на такива операционни системи на 1 януари, 1 февруари, 1 март и 1 април 4 чл. 376 TC RF, Движимите дълготрайни активи, приети след регистрация и неполучени от взаимозависими лица, не се облагат с данък.

Капиталовите инвестиции в движимото имущество, попадащо под данъка, сега ще доведат до увеличаване на данъка върху недвижимите имоти. Това е модернизация, реконструкция, завършване и допълнително оборудване на операционна система с НТИ за повече от 3 години, които сте регистрирали в резултат на реорганизация, ликвидация или от взаимозависими лица.

В крайна сметка тези разходи обикновено увеличават първоначалната цена на актива и следователно остатъчната му стойност, която се включва в изчисляването на данъчната основа. Затова внимателно проверете дали е възможно да се вземат предвид някои от тези разходи като независими операционни системи. Това може да бъде направено, например, ако оборудвате обект с оборудване, чийто експлоатационен живот се различава значително от експлоатационния срок на самия обект и които, ако е необходимо, могат да бъдат преместени на друг подобен обект. Тогава обектът и оборудването не представляват единен неделим комплекс и можете да приемете такова оборудване като отделен независим OS обект. стр. 6 PBU 6/01 - И данъкът от него няма да трябва да плати.