Какие виды налогов устанавливаются налоговым кодексом. Сущность, функции и виды налогов

Вопрос 421. Понятие налога и сбора, общие условия их установления, система налогов и сборов в Российской Федерации.

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований (ст. 8 НК).

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

В Российской Федерации устанавливаются следующие виды налогов и сборов (ст. 12 НК):

Федеральные;

Региональные;

Местные.

Федеральными налогами и сборами признаются налоги и сборы, которые установлены НК и обязательны к уплате на всей территории Российской Федерации, если иное не предусмотрено НК.

Региональными налогами признаются налоги, которые установлены НК и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов Российской Федерации, если иное не предусмотрено НК. Законодательными (представительными) органами государственной власти субъектов РФ посредством законов о налогах в порядке и пределах, которые предусмотрены НК, могут устанавливаться налоговые льготы, основания и порядок их применения.

Местными налогами признаются налоги, которые установлены НК и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований, если иное не предусмотрено НК.

Земельный налог и налог на имущество физических лиц устанавливаются НК и нормативными правовыми актами представительных органов поселений (муниципальных районов), городских округов о налогах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов, если иное не предусмотрено НК.

Местные налоги в городах федерального значения Москве и Санкт-Петербурге устанавливаются НК и законами указанных субъектов РФ о налогах, обязательны к уплате на территориях этих субъектов РФ, если иное не предусмотрено НК.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы и Санкт-Петербурга) законодательством о налогах и сборах в порядке и пределах, которые предусмотрены НК, могут устанавливаться налоговые льготы, основания и порядок их применения. Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК.

НК устанавливаются специальные налоговые режимы, которые могут предусматривать федеральные налоги, не указанные выше, определяются порядок установления таких налогов, а также порядок введения в действие и применения указанных специальных налоговых режимов.

Специальные налоговые режимы могут предусматривать освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

К федеральным налогам и сборам относятся (ст. 13 НК):

Налог на добавленную стоимость;

Налог на доходы физических лиц;

Налог на прибыль организаций;

Налог на добычу полезных ископаемых;

Водный налог;

Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

Государственная пошлина.

К региональным налогам относятся (ст. 14 НК):

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся (ст. 15 НК):

1) земельный налог;

2) налог на имущество физических лиц.

Информация и копии законов, иных нормативных правовых актов об установлении, изменении и отмене региональных и местных налогов направляются органами государственной власти субъектов РФ и органами местного самоуправления в Министерство финансов РФ и федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, а также в финансовые органы соответствующих субъектов РФ и территориальные налоговые органы (ст. 16 НК).

Общие условия установления налогов и сборов. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно (ст. 17 НК):

- объект налогообложения (операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (выполненных работ, оказанных услуг) либо иной объект, имеющий стоимостную, количественную или физическую характеристики, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает возникновение обязанности по уплате налога – ст.38 НК);

-налоговая база (представляет собой стоимостную, физическую или иную характеристики объекта налогообложения – ст. 53, 54 НК);

-налоговый период (календарный год или иной период времени применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате – ст. 55 НК);

-налоговая ставка (представляет собой величину налоговых начислений на единицу измерения налоговой базы – ст. 53 НК);

-порядок исчисления налога (налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот, если иное не предусмотрено НК – ст. 52 НК);

-порядок и сроки уплаты налога (сроки уплаты налогов и сборов устанавливаются применительно к каждому налогу и сбору;уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном НК и другими актами законодательства о налогах и сборах – ст.ст. 57,58 НК).

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком. При установлении сборов определяются их плательщики и элементы обложения применительно к конкретным сборам.

Специальные налоговые режимы устанавливаются НК и применяются в случаях и порядке, которые предусмотрены НК и иными актами законодательства о налогах и сборах (ст. 18 НК). Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов.

К специальным налоговым режимам относятся;

1)система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

2)упрощенная система налогообложения;

3)система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

4)система налогообложения при выполнении соглашений о разделе продукции.

Из книги Новое в Налоговом кодексе: комментарий к изменениям, вступившим в силу в 2008 году автора Зрелов Александр ПавловичСтатья 61. Общие условия изменения срока уплаты налога и сбора Комментарий к статье 61С 1 февраля 2007г. текст статьи дополнен п.8, согласно которому изменение срока уплаты налога и сбора налоговыми органами осуществляется в порядке, определяемом федеральным органом

автораГлава 2. Система налогов и сборов в Российской Федерации Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных

Из книги Налоговый кодекс Российской Федерации часть I с официальными, судебными и библиографическими указателями (по состоянию на март 2005 года) автора Брызгалин Аркадий ВикторовичСтатья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов (в ред.

Из книги Налоговый кодекс Российской Федерации часть I с официальными, судебными и библиографическими указателями (по состоянию на март 2005 года) автора Брызгалин Аркадий ВикторовичСтатья 17. Общие условия установления налогов и сборов 1. Судебная практика1. Налог - это индивидуальный безвозмездный платеж в целях финансового обеспечения деятельности государства и (или) муниципальных образований. В свою очередь сбор - это взнос, уплата которого

автора Автор неизвестенГлава 2. СИСТЕМА НАЛОГОВ И СБОРОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ Статья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных

Из книги Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. автора Автор неизвестенСтатья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов 1. В Российской

Из книги Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. автора Автор неизвестенСтатья 17. Общие условия установления налогов и сборов 1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:объект налогообложения;налоговая база;налоговый период;налоговая ставка;порядок

Из книги Налоговый кодекс Российской Федерации. Части первая и вторая. Текст с изменениями и дополнениями на 1 октября 2009 г. автора Автор неизвестенСтатья 61. Общие условия изменения срока уплаты налога и сбора 1. Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок.2. Изменение срока уплаты налога и сбора допускается в порядке, установленном

Из книги Налоговый кодекс РФ часть 1 автора Дума ГосударственнаяГлава 2. Система налогов и сборов в Российской Федерации Статья 12. Виды налогов и сборов в Российской Федерации1. В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные налоги и сборы, налоги и сборы субъектов Российской Федерации (далее –

автора Законы РФ Из книги Налоговый кодекс РФ. Часть первая автора Законы РФ Из книги Налоговый кодекс РФ. Часть первая автора Законы РФ Из книги Налоговый кодекс РФ. Часть первая автора Законы РФСтатья 61. Общие условия изменения срока уплаты налога и сбора, а также пени (в ред. Федерального закона от 09.07.1999 №154-ФЗ)1. Изменением срока уплаты налога и сбора признается перенос установленного срока уплаты налога и сбора на более поздний срок.2. Изменение срока уплаты

Из книги Налоговый кодекс РФ. Часть первая автора Дума ГосударственнаяГлава 2. Система налогов и сборов в Российской Федерации До введения в действие глав части второй Налогового кодекса Российской Федерации о налогах и сборах, предусмотренных статьями 12 – 15 части первой НК РФ, ссылки в статье 12 на положения указанного Кодекса

Из книги Налоговый кодекс РФ. Часть первая автора Дума ГосударственнаяСтатья 12. Виды налогов и сборов в Российской Федерации. Полномочия законодательных (представительных) органов государственной власти субъектов Российской Федерации и представительных органов муниципальных образований по установлению налогов и сборов (в ред.

Из книги Налоговый кодекс РФ. Часть первая автора Дума ГосударственнаяСтатья 17. Общие условия установления налогов и сборов 1. Налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно: (в ред. Федерального закона от 09.07.1999 №154-ФЗ)объект налогообложения;налоговая база;налоговый

— это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на , хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сбор — обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Характерные черты налога как платежа исходя из положений п. 1 ст. 8 Налогового кодекса РФ следующие:

- обязательность;

- индивидуальная безвозмездность;

- отчуждение денежных средств, принадлежащих организациям и физическим лицам на праве собственности, хозяйственного ведения или оперативного управления;

- направленность на финансирование деятельности государства или муниципальных образований.

Характерными чертами сбора как взноса являются:

- обязательность;

- одно из условий совершения государственными и иными органами в интересах плательщиков сборов юридически значимых действий.

РФ называет следующие сборы, действующие в РФ: таможенные сборы, сбор за право пользования объектами животного мира и водными биологическими ресурсами, федеральные лицензионные сборы, региональные лицензионные сборы и местные лицензионные сборы.

Сущность налогов

Налоги используются для регулирования поведения экономических агентов побуждая (снижение налогов) или припятствуя (повышение налогов) в осуществлении определенной деятельности.

Обладая законным правом принуждения, государство имеет возможность получать в свое распоряжение значительные денежные средства, собираемые в виде налогов.

Налоги можно определить как доходы государства, собираемые на регулярной основе с помощью принадлежащего ему права принуждения. Также, налоги можно определить как обязательные, безвозмездные, невозвратные платежи, взыскиваемые государственными учреждениями с целью удовлетворения потребностей государства в финансовых ресурсах.

Как следует из определения, под налогами следует понимать не только те платежи, в названии которых присутствует слово «налог», например, налог на добавленную стоимость, подоходный налог и т.д. Налоговый характер носят также таможенные пошлины, обязательные отчисления в государственные внебюджетные фонды, например, в пенсионный фонд, и т.д. Все эти платежи в совокупности образуют налоговую систему.

Функции налогов

Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное назначение данной экономической категории.

В современных условиях налоги выполняют две основные функции:- фискальная функция, которая заключается в обеспечении государства , необходимыми для осуществления его деятельности (источник доходов государства) ;

- регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную (регулятор экономической системы ).

Степень реализации функций налогов зависит от того, каким пользуется государство. В совокупности они представляют собой налоговый механизм, посредством которого реализуется налоговая политика государства .

Используя налоги как инструмент регулирования государство побуждает экономических агентов что-либо делать (налоги снижаются) или, наоборот, препятствует в осуществлении их деятельности (налоги повышаются).

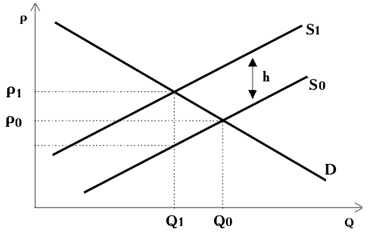

Последствия повышения налогов

Следует помнить, что налоги оказывают сильное воздействие на мотивацию экономических агентов. С одной стороны, введение налога вызывает желание его не платить, т.е. уклониться. Это желание может быть реализовано либо в виде ухода плательщика в теневой сектор экономики , либо в попытке переложить налоговое бремя . Так, продавец, повышая цену предлагаемой продукции, перекладывает часть налогового бремени на покупателя (на рис. 5.1 это показано как повышение цены с до ).

С другой стороны, экономические агенты изменяют свое поведение. Под воздействием налога фирма сокращает объем производства , так как уменьшается ее прибыль, а следовательно и заинтересованность в производстве данного количества продукции. Эта ситуация проиллюстрирована на рис. 5.1. Если вводится налог на единицу продукции, например, акцизный сбор, то предложение товара сократится, кривая сдвинется в положение . Вертикальное расстояние между кривыми и равно величине налога на единицу продукции . Как видно из рисунка, цена на товар вырастет, а равновесное количество уменьшится.

Если повышается налог на заработную плату , то работники могут сократить предложение труда , предпочитая иметь больше свободного времени, либо же, наоборот, увеличат предложение труда, почувствовав себя беднее и решив компенсировать снижение дохода большей зарплатой за больший период рабочего времени. Если же рассматривать рынок капитала, то налог на капитал в какой-либо отрасли экономики вызовет его отток из-за уменьшения прибыльности вложений.

Из всего сказанного видно, что введение налога на каком-либо из рынков (на рынке товара, или ) изменит равновесную ситуацию как правило в сторону ухудшения. А это, в свою очередь означает, что возможны потери в эффективности размещения ресурсов .

Налогообложение может привести и к положительному результату, если, например, налогом облагаются создатели негативных внешних эффектов.

Классификация налогов

Различные налоги неодинаково действуют на отдельные группы экономических агентов, кроме того, они по-разному взимаются. Существует несколько классификаций видов налогов:

Виды налогов по объекту:

- прямые;

- косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Классическое требование к соотношению систем косвенного и прямого налогообложения таково: фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция. В данном случае фискальная функция — это, в первую очередь, формирование доходов бюджета. Регулирующая функция направлена на регулирование посредством налоговых механизмов , темпов накопления капитала, уровня платежеспособного спроса населения. Регулирующий эффект прямых налогов проявляется в дифференциации налоговых ставок, льготах . Посредством налогового регулирования государство обеспечивает баланс корпоративных и общегосударственных интересов, создает условия для ускоренного развития определенных отраслей, стимулирует увеличение рабочих мест и инвестиционно-инновационные процессы. Налоги влияют на уровень и структуру совокупного спроса и посредством этого влияния могут содействовать или препятствовать производству. От налогов зависит соотношение издержек производства и цены товаров.

Виды налогов по субъекту:

- центральные;

- местные.

- федеральные налоги, устанавливаются федеральным правительством и зачисляются в федеральный бюджет;

- региональные налоги, находятся в компетенции субъектов федерации;

- местные налоги, устанавливаются и собираются местными органами власти.

Виды налогов по принципу целевого использования:

- маркированные;

- немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным . Примерами маркированных налогов могут быть платежи в , в дорожный фонд и др. Все прочие налоги считаются немаркированными . Преимущество немаркированных налогов заключается в том, что они обеспечивают гибкость бюджетной политики — они могут расходоваться по усмотрению государственного органа по тем направлениям, которые он считает необходимым.

Виды налогов по характеру налогообложения:

- пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

- прогрессивные (доля налога в доходе с ростом дохода увеличивается);

- регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными , как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Виды налогов в зависимости от источников их покрытия:

- себестоимость продукции

(работ, услуг):

- земельный налог;

- налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

- налоги, расходы по которым относятся на выручку от реализации продукции

(работ, услуг):

- акцизы;

- экспортные тарифы;

- налоги, расходы по которым относятся на финансовые результаты

:

- налоги на прибыль, имущество предприятий, рекламу;

- целевые сборы на содержание, благоустройство и уборку территории;

- налог на содержание жилищного фонда и объектов социальной сферы;

- сбор на нужды образовательных учреждений;

- сборы за парковку автомобилей;

- налоги, расходы по которым покрываются из прибыли , остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

Министерство сельского хозяйства РФ

Департамент научно-технической политики и образования

Кафедра финансов и кредита

Контрольная работа по дисциплине: «Налоги и налогообложение» на тему:

«Виды налогов и сборов в РФ».

Ярославль 2010

Виды налогов и сборов в РФ

Список используемой литературы

Виды налогов и сборов современной России

Система налогов и сборов РФ, введенная в действие с 1 января 1992 г., изначально стремилась быть адаптированной к новому федеративному устройству страны. Эта система строилась именно по федеративному принципу, воспроизводя новое бюджетное устройство страны. Поэтому основным и в настоящее время единственным закрепленным в НК классифицирующим признаком разграничения налогов и сборов является их принадлежность к соответствующему уровню управления. В соответствии со ст. 13-15 НК все налоги и сборы РФ делятся на три вида:

Федеральные налоги и сборы;

Региональные налоги;

Местные налоги.

Основное разграничение этих видов налогов и сборов заключается не в уровне бюджета, в который они зачисляются, а в том, каким уровнем управления они устанавливаются и на какой территории они обязательны к уплате. Так, в соответствии со ст. 12 НК:

Федеральные налоги и сборы устанавливаются НК и обязательны к уплате на всей территории РФ;

Региональные налоги устанавливаются НК и вводятся в действие законами субъектов РФ и обязательны к уплате на территории соответствующих субъектов РФ;

Местные налоги устанавливаются НК и вводятся в действие нормативными правовыми актами представительных органов местного самоуправления и обязательны к уплате на территории соответствующих муниципальных образований.

Местные налоги в городах федерального значения Москве, Санкт-Петербурге устанавливаются НК и вводятся в действие законами указанных субъектов РФ.

Налоги и сборы, предусмотренные НК и администрируемые налоговыми органами, представлены на рис. 1. Следует отметить, что не могут устанавливаться региональные или местные налоги и сборы, не предусмотренные НК.

Рассмотрим, какова степень свободы законотворческой инициативы различных уровней правления при определении обязательных элементов установленных налогов (табл. 1).

Таблица 1. Установление обязательных элементов налогов (сборов) актами

| Виды налогов и сборов в РФ |

|||||||||||||||

| Федеральные налоги и сборы |

Специальные налоговые режимы |

Региональные налоги |

Местные налоги |

||||||||||||

| Налог на добавленную стоимость |

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) |

Налог на имущество организаций |

Земельный налог |

||||||||||||

| Упрощенная система налогообложения |

Налог на игорный бизнес |

Налог на имущество физических лиц |

|||||||||||||

| Налог на доходы физических лиц |

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности |

||||||||||||||

| Единый социальный налог |

Система налогообложения при выполнении соглашений о разделе продукции |

||||||||||||||

| Налог на прибыль организаций |

|||||||||||||||

| Налог на добычу полезных ископаемых |

|||||||||||||||

| Водный налог |

|||||||||||||||

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов |

|||||||||||||||

| Государственная пошлина |

|||||||||||||||

Рис. 1. Система налогов и сборов

Таблица 1

Установление обязательных элементов налогов (сборов) актами

| Элементы налога |

Федеральные налоги |

Региональные налоги |

Местные налоги |

| Налогоплательщики |

|||

| Объект налогообложения |

|||

| Налоговая база |

|||

| Закон субъекта РФ |

Норм.-прав. акт МО |

||

| Порядок исчисления |

|||

| Порядок и сроки уплаты налога |

Закон субъекта РФ |

Норм.-прав. акт МО |

|

| Налоговые льготы, основания и порядок их применения |

Закон субъекта РФ |

Норм.-прав. акт МО |

Примечание. НК - установление исключительно Налоговым кодексом; Закон субъекта РФ - установление законами субъектов РФ в порядке и пределах, установленных НК; Норм.-прав. акт МО установление нормативными правовыми актами представительных органов муниципальных образований в порядке и пределах, установленных НК.

Устанавливая региональный налог, представительные власти субъектов РФ определяют следующие элементы налогообложения: налоговые льготы, основания и порядок их применения; налоговую ставку в пределах, установленных НК; порядок и сроки уплаты налога. Иные элементы регионального налога и круг налогоплательщиков устанавливаются только НК. Устанавливая местный налог, представленные органы местного самоуправления определяют в нормативных правовых актах следующие элементы налогообложения: налоговые льготы, основания и порядок их применения; налоговую ставку в пределах, установленных НК; порядок и сроки уплаты налога. Иные элементы местного налога и круг налогоплательщиков устанавливаются только НК.

Кроме перечисленных налогов и сборов на территории РФ в соответствии с гл. 26¹-264 НК установлены также специальные налоговые режимы. Следует заметить, что эти режимы являются достаточно новым институтом налогового права, теоретические исследования которых масштабно не проводились. По этой причине остаются нерешенными некоторые вопросы. Их размещение в составе налогов и сборов у нас не вызывает сомнения (см. рис. 1). Однако при этом возникают некоторые методологические проблемы.

Законодатель не приводит в НК четкого определения специальных налоговых режимов. Косвенное определение все же представлено в ст. 18 НК, однако оно страдает существенными неточностями. По всей видимости, законодатель это прекрасно понимает, ведь не случайно оно было видоизменено в 2004 г.

Если ранее под такими режимами понимался особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях и порядке, установленных законодательством о налогах и сборах, то теперь в контексте восприятия нового смысла ст. 18 НК специальные налоговые режимы можно охарактеризовать как особый порядок определения элементов налогообложения, в том числе предусматривающий освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

Можно заметить, что изменение понятийного смысла здесь не простая рокировка. В методологическом плане это переход от существовавшего восприятия специальных режимов как особого порядка исчисления всей совокупности налогов, уплачиваемых предприятиями, перешедшими на такие режимы, к представлению этих режимов как особого порядка определения элементов налогообложения. Очевидно, что новое определение характеризуется существенной недосказанностью: об элементах какого налога идет речь?

Эта трактовка приобретет смысловую завершенность, если специальные налоговые режимы охарактеризовать как особые виды налогов, а в определенных случаях - и особый порядок налогообложения, переход на исчисление и уплату которых освобождает от обязанности по уплате некоторых других налогов и сборов.

Возможность восприятия таких режимов как особых налогов подтверждает наличие у них всех обязательных признаков налогов, а также положения п. 7 ст. 12 НК, где сказано, что эти режимы могут предусматривать федеральные налоги, не указанные в обозначенном ст. 13 НК перечне федеральных налогов, а также определять порядок установления таких налогов. По-видимому, в данном контексте речь идет о трех дополнительных федеральных налогах, установленных соответствующими специальными режимами: едином сельскохозяйственном налоге, едином налоге при упрощенной системе налогообложения и едином налоге на вмененный доход для отдельных видов деятельности. Четвертый специальный режим не вводит нового налога, он предусматривает особый порядок налогообложения. Таким образом, обоснованным, на наш взгляд, будет следующее развернутое определение.

Специальные налоговые режимы - это особый порядок налогообложения и (или) особый вид федерального налога, переход на исчисление и уплату которых освобождает от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов.

Некоторую спорность может вызвать также характеристика этих специальных режимов (налогов) как федеральных по той причине, что нижестоящим уровням правления здесь в отдельных налогах предоставлены значительные полномочия по установлению их различных элементов (табл. 2). Однако логика построения НК, представляющая специальные режимы в качестве подраздела (VIII) федеральных налогов и сборов, устраняет эти сомнения. Кроме того, если эти режимы определить как региональные, то возникли бы существенные проблемы с возможностью нижестоящему уровню правления предусматривать освобождение от уплаты налогов, устанавливаемых вышестоящим уровнем.

Перечень специальных режимов, представленный в НК в связи с императивным характером определяющих их норм, характеризуется как исчерпывающий. Данный перечень может быть расширен исключительно путем внесения соответствующих изменений в НК. Следует также отметить, что специальные режимы, безусловно, отличаются от общего режима налогообложения, так как эти режимы, во-первых, не должны устанавливать более жесткие условия налогообложения, а во-вторых, они предусматривают возможность освобождения от обязанности по уплате ряда налогов. Ни один налог из перечня федеральных, региональных и местных налогов, образующих общий режим налогообложения, не предоставляет такого освобождения. Исключение в данном случае составляет налог на игорный бизнес, который предусматривает освобождение, аналогичное специальным режимам. По этой причине данный налог следовало бы вводить именно как специальный налоговый режим.

При установлении специальных налоговых режимов законодателем определяются обязательные элементы налогообложения. Возможность установления налоговых льгот для специальных режимов НК не предусмотрена, так как логика разработки этих режимов и применения их отдельными категориями налогоплательщиков уже продиктована определенными налоговыми преференциями, адресованными этим категориям.

Существенное непонимание вызывает проблема исключения налогового статуса таможенной пошлины. До внесения в 2004 г. поправок в ст. 13 НК, таможенная пошлина фигурировала в перечне федеральных налогов, однако при этом все ее элементы определялись нормативно-правовой базой таможенного законодательства. Нельзя сказать, что такая ситуация была удовлетворительной, ведь если это налог, то он должен регулироваться налоговым законодательством, несмотря на его администрирование таможенными органами. Такая логика имеет прецедент: таможенные органы администрируют уплату НДС и акцизов, регулируемых НК, при пересечении товаров (работ, услуг) через границу РФ.

При исключении таможенной пошлины из перечня налогов возникла еще более непонятная ситуация. Данное, на наш взгляд необоснованное, исключение выводит пошлину из состава налогов и сборов и переводит ее в разряд неналоговых обязательных платежей, так называемых квазиналогов. Таким образом, на сегодняшний день оформилось явное противоречие между неналоговым статусом и налоговой природой этого платежа. Таможенная пошлина обладает всеми признаками налога: императивностью (обязательностью), индивидуальной безвозмездностью, абстрактностью, законностью и др. Указанное противоречие невозможно долго не замечать, оно требует скорейшего разрешения, ведь таможенная пошлина является значимым бюджетообразующим источником, фискальное значение которого соизмеримо с такими налогами, как НДС, акцизы, налог на прибыль организаций.

В целом можно утверждать, что на сегодняшний день процесс совершенствования системы налогов и сборов России близок к своему логическому завершению. Состав налогов и сборов, в первую очередь федеральных, останется, по всей видимости, уже неизменным. Основному совершенствованию теперь должны подвергнуться региональные и местные налоги с целью расширения их налоговых баз и значимости поступлений. По федеральным налогам это совершенствование будет, по-видимому, касаться изменения содержания обязательных элементов налогов и сборов. Возможен также процесс перевода отдельных федеральных налогов, объект налогообложения или налоговая база которых в наибольшей степени зависят от экономической политики субъекта РФ, в региональные. В частности, это может коснуться НДФЛ. Направления дальнейшего совершенствования системы налогов и сборов представлены на рис. 2.

Таблица 2

Установление обязательных элементов специальных режимов (налогов) актами

| Элементы налога |

Единый сельскохозяйственный налог |

Единый налог при упрощенной системе налогообложения |

Единый налог на вмененный доход для отдельных видов деятельности |

Налогообложение при выполнении соглашений о разделе продукции |

|

| На основе определения расходов и (или) доходов |

На основе патента |

||||

| Налогоплательщики |

|||||

| Виды деятельности |

Закон субъекта РФ |

Норм.-прав. акт МО |

|||

| Объект налогообложения |

Закон субъекта РФ |

Норм.-прав. акт МО |

|||

| Налоговая база |

Закон субъекта РФ |

Норм.-прав. акт МО |

|||

| Налоговый период |

|||||

| Налоговая ставка |

|||||

| Порядок исчисления |

Норм.-прав. акт МО |

||||

| Порядок и сроки уплаты |

|||||

Следует заметить, что, к сожалению, данные направления не синтезированы в одном программном документе. Они были озвучены Президентом РФ в ежегодных посланиях Федеральному Собранию 2004, 2005 гг., Программе развития бюджетного федерализма в РФ, соответствующих постановлениях Правительства РФ. Характерной особенностью целевого ориентира дальнейшего совершенствования налогов является курс на заметное для экономики страны снижение налогового бремени, приведение его в соответствие текущему уровню экономического развития страны. Целенаправленное движение к этому ориентиру как стратегическая задача ранее Президентом РФ не ставилась.

Кроме того, эти направления в ряде случаев не являются логическим продолжением уже проведенного совершенствования налогов и сборов конца 1990-х - начала 2000-х гг. В частности, это касается смены курса - с ограничения до перспективного расширения налоговых полномочий региональных и местных уровней управления. Такой поворот в налоговой политике объясняется во многом изменением общего фона политических и социально-экономических преобразований в стране, существенным повышением их продуманности, обоснованности и целенаправленности. Расширение налоговых полномочий нижестоящих уровней правления будет уже осуществляться в принципиально иной федеративной обстановке, когда в стране существенно усилена вертикаль власти, ликвидирована тенденция к демонстрации независимости регионов от федерального центра, минимизированы риски массовых сепаратистских настроений и потери единого экономического пространства. В этих условиях дополнительные налоговые полномочия не приведут к кризису государственности, они послужат исключительно повышению бюджетной самостоятельности субъектов РФ и органов местного самоуправления.

Следует также отметить, что в основных направлениях дальнейшего совершенствования налогов не найдены пока приоритеты усиления их воспроизводственной функции в части воспроизводства потребленных природных ресурсов. Такую обстановку следует считать недопустимой при переходе нашей страны к устойчивому развитию, провозглашенному в соответствующей государственной концепции . Остановимся на данном аспекте более подробно .

В настоящее время во всех странах активизировался поиск новых и совершенствование уже существующих путей и средств повышения эффективности процесса охраны окружающей среды, в первую очередь задействуются механизмы налогового регулирования данного процесса.

Так, регулярно высказываются предложения по применению в качестве средства дальнейшего развития процесса охраны окружающей природной среды от антропогенных загрязнений так называемых «зеленых» налогов. В соответствии с разработанной концепцией английского экономиста А. Пигу предлагалось экологические загрязнения, признающиеся экстернальными (внешними по отношению к предприятию-изготовителю) издержками, перевести во внутренние. Это предложение получило название «замыкание» или «интернализация» издержек. Смысл данных предложений сводится к интернализации «экологических» издержек, т.е. к установлению на предприятия - загрязнители окружающей среды специального налога, равного по величине экстернальным издержкам, получившего впоследствии название «налог Пигу», или «пигувианский налог».

Данная идея А. Пигу и его последователей получила одобрение и реализовалась в известном принципе «загрязнитель платит», введенном в 1972 г. Организацией экономического сотрудничества и развития. Более того, этот подход превратился в один из фундаментальных принципов экономики природопользования, стал своего рода экономическим обоснованием принятия во многих странах законов по охране природной окружающей среды. Данный подход, его одобрение и принятие рядом ученых и законодателей можно признать справедливым, но только с одной точки зрения: за наносимый природе экологический ущерб платить, безусловно, необходимо, ибо иллюзия «бесплатности даров природы» и «неограниченности» ее ассимиляционных возможностей давно развеяна практикой хозяйствования.

В настоящее время система налогов и сборов России содержит три так называемых ресурсных налога: водный налог; сборы за пользование объектами животного мира и водных биологических ресурсов; налог на добычу полезных ископаемых. Они предусматривают компенсацию за пользование определенными объектами природных ресурсов, и это совершенно справедливо.

Вместе с тем платежи за нормативные и сверхнормативные выбросы загрязняющих веществ в окружающую среду остаются вне рамок законодательства о налогах и сборах, имея соответственно статус неналогового обязательного платежа. По всей видимости, основная сложность сохранения такого статуса заключается в финансовом наполнении за счет этих платежей специальных фондов экологической направленности. Такую ситуацию следует признать чрезвычайно опасной с экологической точки зрения, ведь данные платежи предприятиями существенно занижаются, порой необоснованно, за счет компенсации из них затрат на внутрифирменные природоохранные мероприятия. По нашему мнению, следует пересмотреть статус и характер данных платежей, существенно увеличив его фискальное значение. Необходимо оформить эти платежи как налоговые, разработав соответствующую главу НК с включением ее в состав региональных налогов. При этом целевой характер использования таких платежей можно сохранить обособлением их в специальных внебюджетных фондах, которые будут специализироваться на реализации природоохранных мероприятий по аналогии с государственными внебюджетными фондами.

| Основные направления совершенствования |

Дальнейшее снижение ставок по косвенным налогам, в первую очередь НДС, с устранением множественности ставок |

|

| Установление в составе местных налогов нового налога на недвижимость взамен существующих налогов – земельного, на имущество предприятий, на имущество физических лиц |

||

| Расширение полномочий органов местного самоуправления по установлению элементов федеральных специальных налоговых режимов |

||

| Расширение полномочий органов субъектов РФ и местного самоуправления по федеральным налогам, объект налогообложения или налоговая база которых в наибольшей степени зависят от региональной экономической политики (НДПИ, НДФЛ, ЕСН) |

||

| Инвентаризация и дальнейшее упорядочение различных налоговых освобождений и изъятий, повышение адресности их предоставления |

||

| Цель: снижение налогового бремени на экономику страны, повышение регулирующей роли налогов, поэтапное расширение налоговых полномочий субъектов РФ и местного самоуправления при одновременном пересечении недобросовестной налоговой конкуренции |

||

Рис. 2. Основные направления дальнейшего совершенствования системы налогов и сборов

Ответы на тесты

Т2 В3 ─ а, в

Т3 В13 ─г, д

Т4 В3 ─ в, г

Т9 В3 ─ а, б, в

Т10 В3 ─ а, в

Примечание:

В - вопрос

Список, используемой литературы

1. Александров И.М. Налоги и налогообложение. М., 2008.

2. Алиев Б.Х. Налоги и налогообложение. Уч. пособие. М.: Финансы и статистика, 2005.

3. Выварец А.П., Майбуров И.А. Концептуальный подход к формированию стоимости с учетом экологической проблематики//Общество и экономика.-№9-2005 г.

4. Качур О.В. Налоги и налогообложение. Уч. пособие. М.: Финансы и статистика, 2007.

5. Концепция перехода РФ к устойчивому развитию//Российская газета от 09.04.1996г.

6. Кузьмин И.Г. Налоги и налогообложение. Метод. указания. М.: Финансы и статистика, 2007.

8. Мамрукова О.И. Налоги и налогообложение. Уч. пособие. М.: Омега-Л, 2007.

9. Миляков Н.В. Налоги и налогообложение. М.: Инфра-М, 2007.

10. Налоги и налогообложение /Под ред. Д.Г. Черника. - М.: МЦФЭР, 2006.

11. Налоги и налогообложение/Под ред. М.В. Романовского, О.В.Врублевской. – М.: Питер, 2009.

12. Налоговый кодекс РФ. Части первая и вторая. М., 2010.

13. Пансков В.Г. Налоги и налоговая система РФ. М.: Финансы и статистика, 2005.

14. Тарасова В.Ф. Налоги и налогообложение. Уч. пособие. М.: Финансы и статистика, 2007.

15. Черник Д.Г., Л.П. Павлова, А.З. Дадашев и др. Налоги и налогообложение. М.: Инфра-М, 2003.