Данъчна декларация за ДДС. Какви са обектите на облагане с ДДС. Общ формуляр за декларация за ДДС

Как да попълните правилно и какво трябва да се вземе предвид при попълване на декларация за ДДС? Кой плаща ДДС? Каква е отговорността за нарушаване на крайния срок за подаване на декларации за ДДС? Какви промени чакат данъкоплатците при подаване на декларация за ДДС през 2015 г.? Отговори на тези и други въпроси, свързани с данъка върху добавената стойност (ДДС), подчертахме в нашата статия.

Търговски и нестопански организации и индивидуални предприемачикоито извършват дейността си въз основа на общата данъчна система, както и извършват нестопански дейности, освен годишната отчетна документация, са задължени да подават декларация за ДДС на данъчната служба на тримесечна база (данък добавена стойност).

Обикновено данъкоплатците по ДДС се разделят на онези, които:

- заплаща ДДС при продажба на стоки и услуги на територията на Руската федерация;

- плаща данък върху добавената стойност при внос на стоки на територията на Руската федерация;

- плаща данък ДДС в случай на преход към опростена данъчна система.

Съгласно чл. 145 от Данъчния кодекс на Руската федерация от плащане на данък върху добавената стойност могат да бъдат освободени организации и предприемачи, чиито общ приход за трите предходни календарни месеца е по-малък от 2 милиона рубли, за което се уведомява данъчната служба.

Организациите и предприемачите не са задължени да плащат ДДС, ако:- дейността се извършва при прилагане на данъчната система УАТ (Единна селскостопанска такса);

- прилага се данъчната система на опростената данъчна система;

- прилага се POS (Патентна данъчна система);

- uTII (единен данък върху приспаднатия доход) се прилага за определени видове дейности;

- участници в иновационния проект "Сколково" (съгласно чл.145.1 от Данъчния кодекс на Руската федерация).

В случаите на фактуриране на купувачи на стоки и услуги с определената сума ДДС, горепосочените лица са длъжни да плащат ДДС.

Какви са обектите на облагане с ДДС?

- внос на стоки на територията на Руската федерация;

- операции за продажба на стоки и услуги, както и права на собственост, включително тяхното дарение, извършвани на територията на Руската федерация;

- прехвърляне на стоки и услуги, предназначени за собствени нужди, и за които разходите не се вземат предвид при изчисляване на печалбата.

Условия за плащане на данъка и връщане на ДДС

ДДС трябва да бъде платен на равни части в края на всеки данъчен период до 20-то число на месеца, следващ изтеклия данъчен период (например данъкът за първото тримесечие се изплаща до 20 април и т.н.).

Лицата, които не са данъкоплатци по ДДС, но имат сметки с определен размер на ДДС, трябва да заплатят пълния размер на изчисления данък не по-късно от 20-то число на месеца, следващ данъчното тримесечие.

Освен плащането на данъка, данъчната декларация за ДДС трябва да бъде подадена на данъкоплатеца до данъчната служба на мястото на регистрация на предприятието преди 20-о число на месеца, следващ изтеклия данъчен период. Размерът на изчисления данък върху добавената стойност се внася в федералния бюджет, така че не се изисква изготвянето и предаването на декларацията на отделни звена

Неспазването на срока за подаване на данъчна декларация за ДДС води до санкции в размер, определен в чл. за представянето му, но не повече от 30 на сто от посочената сума и не по-малко от 1000 рубли. ” Нарушаването на сроковете за подаване на доклади предполага глоба в размер на 200 рубли (писмо на Федералната данъчна служба на Русия от 04.04.14 No. ED-4-15 / 6831).

От 1-во тримесечие на 2014 г. данъчната декларация за ДДС може да бъде подадена по електронен път, декларацията за целия изминал период може да бъде представена както по електронен път, така и на хартиен носител (ако броят на служителите през предходната година е по-малко от 100 души).

В съответствие с промените в глава 21 от Данъчния кодекс на Руската федерация, считано от 2015 г., декларацията за ДДС под формата на електронно отчитане ще бъде подадена до 30-о число на месеца, следващ отчетното тримесечие, на хартиен носител - до 25-ия ден. Времето за плащане на ДДС няма да се промени.

Нулева декларация за ДДС: кой трябва да дари, как да попълни?

Нулевите декларации за ДДС могат да бъдат подадени от индивидуални предприемачи и организации, които работят обща система данъчно облагане.Най- нулева декларация ДДС се попълва на 1 и 2 страници, контролен пункт е необходим - за организации, тирета - за индивидуални предприемачи. Кодът 400 винаги присъства в декларацията за ДДС, означава подаване на декларацията на мястото на регистрация на данъкоплатеца. Освен това трябва да се посочи кодът на данъчния период: 21 - I тримесечие, 22 - II тримесечие, 23 - III тримесечие, 24 - IV тримесечие (в случай на ликвидация - 51-I, 54-II, 55-III, 56-IV). Кодът ОКТМО е посочен, като се има предвид всеки отделен регион, ДДС на БКК е идентичен. Крайният срок за подаване на нулева справка-декларация за ДДС е до 20-о число на месеца, следващ изтеклото данъчно тримесечие, за да не се предостави такъв късното доставяне не са предвидени неустойки за връщане на ДДС.

Общ формуляр за декларация за ДДС

От 1 януари 2015 г. ще се подават отчети за ДДС в съответствие с новите форми и формат. Сега данъкоплатците по ДДС няма да водят дневници за фактури, а декларацията ще бъде съставена въз основа на информация от книгата за покупки и продажби. За посреднически услуги се запазва данъчната декларация за ДДС от дневника на фактурата.

- фактурите могат да бъдат подписани от представители на предприемача;

- данъчната основа на недвижимите имоти, продадени в Руската федерация, се определя от датата, посочена в акта за свободен трансфер.

Съдържание на данъчната декларация за ДДС

Заглавната страница и 1 част от данъчната декларация "Размерът на данъка, дължим към бюджета (възстановяване от бюджета), според данъкоплатеца" се попълва от всички данъкоплатци, включително нулевата данъчна основа.

Раздели от 2 до 7, приложения към декларацията се попълват и включват във финансовите отчети в случаите, когато данъкоплатецът извършва съответните операции.

Правилността на попълването на ДДС се извършва от данъчната служба въз основа на параметрите на „Контролни отношения към данъчната декларация“.

Изтеглете формуляра за декларация за ДДС

Попълване на данъчната декларация за ДДС

Данъчна декларация ДДС се попълва с химикалка в черно, синьо или лилаво мастило. Не е разрешено:

- коригиране на грешки чрез коректор

- двустранен печат на декларацията на хартия

- използване на метода за закрепване на листа на декларацията, което може да доведе до повреда на финансово-отчетния документ (телбод и др.).

Всяко поле на декларацията трябва да бъде попълнено - или с един специфичен индикатор или с тире. Полетата на декларацията се попълват отляво надясно с цифрови индикатори. След попълване на всички листове, декларацията се номерира в полето "стр.".

ДДС декларацията е попълнена в пълни рубли, закръглени до 50 копейки - надолу, повече от 50 копейки - до рублата.

Нова декларация за ДДС (Chistyakova L.)

Дата на публикуване на статия: 20.03.2015 г.

Новата форма на данъчната декларация за ДДС и процедурата по нейното попълване бяха одобрени от Федералната данъчна служба на Русия в края на октомври 2014 г. Тази форма и процедурата по попълването й се прилагат от данъчния период на 2015 г., т.е. от 1 април 2015 г.

Нов ред на Федералната данъчна служба на Русия

Така че, FTS на Русия в своята заповед от 29.10.2014 N ММВ-7-3 / 558 @ (наричана по-нататък - наредбата на ФНС на Русия N ММВ-7-3 / 558 @) одобри:

- формата на данъчната декларация за ДДС (наричана по-нататък - ДДС декларацията);

- Процедурата за попълване на ДДС декларация (наричана по-долу „Процедура за попълване на ДДС декларация“).

В допълнение към гореизложеното, одобрено е и Заповед на Федералната данъчна служба на Русия N MMV-7-3 / 558 @:

- формата на данъчната декларация за ДДС;

- Форматът на представяне на информация от книгата за покупките за отразени транзакции за изтеклия период данъчен периодпрехвърлени към данъчната декларация за ДДС;

- формата за подаване на информация от допълнителен лист на книга за покупки, прехвърлена към данъчната декларация по ДДС;

- Форматът за подаване на информация от книгата за продажбите за операциите, отразени в миналия данъчен период, прехвърлен към данъчната декларация по ДДС;

- форматът за подаване на информация от допълнителния лист на книгата продажби, прехвърлен в данъчната декларация за ДДС;

- формата за подаване на информация от регистъра на фактурите за операции, извършени в интерес на друго лице въз основа на комисионни договори, договори за посредничество или въз основа на договори за спедиция, регистрирани за миналия данъчен период, прехвърлени към данъчната декларация по ДДС;

- Формата за подаване на информация от регистъра на получените фактури във връзка с сделки, извършени в интерес на друго лице въз основа на комисионни договори, договори за посредничество или въз основа на сключени договори за спедиция, отчетени за миналия данъчен период, прехвърлени в справка-декларацията;

- Форматът за подаване на информация от фактури, издадени от лицата по ал. 5 на чл. 173 от Данъчния кодекс на Руската федерация, прехвърлени към данъчната декларация за ДДС.

Заповедта на Федералната данъчна служба на Русия N I MMV-7-3 / 558 @ бе публикувана на 29 декември 2014 г. и влезе в сила 10 дни след нейното публикуване.

Заповедта на Министерство на финансите на Русия от 10.15.2009 г. N 104n, която одобри предишната форма на данъчна декларация за ДДС, стана недействителна от 9 януари 2015 г. (Заповед на Министерството на финансите на Русия от 1 декември 2014 г. N 141n).

структура нова декларация по ДДС

Декларацията за ДДС включва:

а) заглавна страница;

б) раздел 1 "Размерът на дължимия данък към бюджета (възстановяване от бюджета), според данъкоплатеца";

в) раздел 2 "Размерът на данъка, дължим в бюджета, според данъчния агент";

г) раздел 3 "Изчисляване на размера на дължимия данък към бюджета за сделки, които се облагат по данъчни ставки, предвидени в точки 2-4 на чл. 164 от Данъчния кодекс на Руската федерация."

Към раздел 3 2 Заявленията се предоставят:

1) Приложение 1 към Раздел 3 декларации "Размерът на данъка, който трябва да бъде възстановен и платен в бюджета за изминалата календарна година и предишната календарни години";

2) Приложение 2 към Раздел 3 декларации "Изчисляване на размера на дължимия данък върху сделки за продажба на стоки (строителни работи, услуги), прехвърляне на права на собственост и размера на данъка, който се удържа от чуждестранна организация, извършваща стопанска дейност на територията Руската федерация чрез своите звена (представителства, отдели) ”;

д) раздел 4 "Изчисляване на размера на данъка върху сделките за продажба на стоки (строителни работи, услуги), валидността на заявлението данъчна ставка 0%, за които е документиран “;

д) Раздел. 5 "Изчисляване на размера на данъчните облекчения за сделки по продажба на стоки (строителни работи, услуги), валидността на прилагането на данъчната ставка от 0%, за която е предварително документирана (не се потвърждава)";

ж) раздел 6 "Изчисляване на размера на данъка върху сделките за продажба на стоки (строителни работи, услуги), валидността на прилагането на данъчната ставка от 0%, за която не е потвърдена потвърдена";

з) раздел 7 "Не облагаеми сделки (освободени от данъчно облагане); сделки, които не се признават за облагаеми обекти; продажби на стоки (строителни работи, услуги), чието място на продажба не признава територията на Руската федерация, както и размерът на плащането, частично плащане за предстоящи доставки стоки (строителни работи, услуги), продължителността на производствения цикъл на производство на които е повече от шест месеца “;

i) раздел 8 "Информация от книгата за покупки по сделки, отразени в миналия данъчен период."

Към раздел 8 предвижда Приложение 1, което отразява информация от допълнителни листове от книгата за покупки;

к) раздел. 9 "Информация от книгата за продажбите по операции, отразени в миналия данъчен период."

В Приложение 1 към Раздел. 9 ДДС декларациите включват информация от допълнителни листове от книгата за продажби;

л) раздел. 10 "Информация от регистъра на фактурите за сделки, извършени в интерес на друго лице въз основа на комисионен договор, договор за представителство или въз основа на договори за спедиция, регистрирани за миналия данъчен период";

м) секта. 11 „Информация от регистъра на получените фактури във връзка с операции, извършени в интерес на друго лице въз основа на комисионни договори, договори за посредничество или въз основа на договори за спедиция, регистрирани за миналия данъчен период“;

н) секта. 12 "Информация от фактурите, издадени от лицата по ал. 5 на чл. 173 от Данъчния кодекс на Руската федерация."

Заглавна страница и сек. 1 "Размерът на данъка, дължим към бюджета (възстановен от бюджета), според данъкоплатеца" трябва да бъде подаден от всички данъкоплатци (данъчни агенти), освен ако не е предвидено друго в параграф 3 от Процедурата за попълване на ДДС декларацията. Раздели 2 - 12, както и Приложението към Раздел. 3, 8 и 9 ДДС декларациите са включени в данъчната декларация, подадена до данъчните органи, когато данъкоплатците извършват съответните операции.

Обърнете внимание! Данъчната декларация трябва да съдържа информацията, посочена в книгата за покупка и книгата за продажбите на данъкоплатеца (параграф 1, алинея 5.1 на чл. 174 от Данъчния кодекс на Руската федерация).

В случай на издаване и (или) получаване на фактури при изпълнението на данъкоплатеца (данъчен агент) бизнес дейности в интерес на друго лице въз основа на комисионни споразумения, споразумения за представителство, предвиждащи изпълнението и (или) закупуването на стоки (строителни работи, услуги), права на собственост от комисионер (агент) или въз основа на договори за транспортна експедиция, както и при изпълнение на функциите на инвеститор в данъчни сделки. Декларацията трябва да съдържа информацията, посочена в регистъра на получените и издадени фактури за въпросната дейност (параграф 2, точка 5.1 от член 174 от Данъчния кодекс на Руската федерация).

Лицата по ал. 5 на чл. 173 от Данъчния кодекс на Руската федерация включват в данъчната декларация информацията, посочена в издадените фактури (параграф 3 от точка 5.1 на чл. 174 от Данъчния кодекс на Руската федерация). Във връзка с горното нова форма ДДС декларациите се допълват с нови раздели. 8 - 12, които включват информация от книгите за покупки и продажби, регистъра на получените и издадени фактури - в случай на издаване и (или) получаване на посреднически фактури от посредници, както и информация от фактури - в случай на излагането им от лицата по ал. 5 на чл. 173 от Данъчния кодекс на Руската федерация.

Кои лица и в какъв обем трябва да изготвят справка-декларация за ДДС и да я представят на данъчните органи?

В съответствие с параграф. 1 стр. 5 Чл. 174 от Данъчния кодекс на Руската федерация, декларациите за ДДС трябва да бъдат подадени в данъчните органи по мястото на регистрацията им:

а) Задължени лица по ДДС. Те включват организации и индивидуални предприемачи, които са на общия данъчен режим или го комбинират с други (специални) данъчни режими. Плащащите ДДС, които са задължени да подават декларации по този данък, включват и данъкоплатците, които изнасят (изнасят) стоки от Руската федерация (включително към страните от ЕАСТ);

б) данъчни агенти, Това са организации и индивидуални предприемачи, които извършват операциите, посочени в чл. 161 от Данъчния кодекс на Руската федерация;

в) лицата, изброени в ал. 5 на чл. 173 от Данъчния кодекс на Руската федерация. Това са физически лица (организации и индивидуални предприемачи), които не са признати като ДДС платци или са освободени от ДДС, но са задължени да плащат данък, ако издават фактури с определен размер на ДДС. Това включва и онези, които са издавали фактури със специален ДДС при извършване на сделки, които не подлежат на облагане с ДДС.

Гореспоменатите лица трябва да подадат данъчна декларация за ДДС в установен формат в електронен вид чрез телекомуникационни канали чрез електронния оператор на документи.

Припомнете си, че според параграфите. 3, т. 28 от Административния правилник, утвърден със Заповед на Министерството на финансите на Русия от 02.07.2012 г. N 99n, представянето на данъчната декларация (изчисление), която не е в установения формат (установен формат), е основание за отказ за приемане на данъчната декларация (изчисление).

В допълнение, нарушение на установения метод за подаване на данъчни декларации (изчисления) води до отговорност по чл. 119.1 от Данъчния кодекс.

С името на чл. 119.1 от Данъчния кодекс на Руската федерация, следва да се отбележи, че за целите си процедурата за представяне на данъчна декларация се разбира като метод за подаване на данъчна декларация.

Съгласно чл. 119.1 от Данъчния кодекс на Руската федерация неспазването на процедурата за подаване на данъчна декларация (сетълмент) в електронна форма в случаите, предвидени от Данъчния кодекс на Руската федерация, включва глоба от 200 рубли.

Отговорност, установена в чл. 119.1 от Данъчния кодекс на Руската федерация, се прилага, ако формата на данъчната декларация съответства на установената, но начинът на представяне на данъчната декларация по чл. 80 NK RF. Така подаването на ДДС декларация на хартиен носител (в случаите, когато е установено задължението за подаване в електронна форма) ще се квалифицира като нарушение на процедурата за подаване на данъчна декларация, която предвижда данъчно задължение по чл. 119.1 от Данъчния кодекс на Руската федерация и ще доведе до възстановяване на глоба в размер на 200 рубли. (Писмо на Федералната данъчна служба на Русия от 04.11.2014 г. N ED-4-15 / 6831).

Данъчната декларация по ДДС трябва да бъде подадена не по-късно от 25-то число на месеца, следващ изтеклия данъчен период, освен ако в чл. 21 от Данъчния кодекс.

Обърнете внимание! От 1 януари 2015 г. се променя срокът за изпълнение на задължението за подаване на ДДС декларация. Данъкоплатци, данъчни агенти по ДДС, както и лицата по ал. 173 от Данъчния кодекс, са длъжни да подадат данъчна декларация по ДДС в установен формат в електронен вид чрез телекомуникационни канали чрез оператор за електронно управление на документи не по-късно от 25-ти (а не 20-ти) ден от месеца, следващ изтеклия данъчен период. Тези промени са направени Федерален закон от 29.11.2014 г. N 382-ФЗ. В процедурата за попълване на декларация за ДДС, одобрена преди тази дата, тя е спомената по-горе, т. 5 чл. 174 от Данъчния кодекс на Руската федерация - не по-късно от 20-то число на месеца, следващ изтеклия данъчен период.

В съответствие с параграф. 2, т. 5 от чл. 174 от Данъчния кодекс на Руската федерация, данъчните агенти, които не са данъкоплатци или са данъкоплатци, освободени от задължения на данъкоплатеца, свързани с изчисляването и плащането на данъка, са длъжни да представят пред данъчната администрация по мястото на регистрацията съответна данъчна декларация не по-късно от 25-то число на месеца изтекъл данъчен период.

Отбележете, че в ал. 2, т. 5 от чл. 174 от Данъчния кодекс на Руската федерация не уточнява, че данъчните агенти, които не са данъкоплатци по ДДС или са освободени от данъчно задължени лица, свързани с изчисляването и плащането на данъка, са длъжни да подават данъчна декларация по ДДС в електронна форма.

Въз основа на това можем да заключим, че данъчните агенти, които не са данъкоплатци или са данъкоплатци, освободени от задължения на данъкоплатците, свързани с изчисляването и плащането на данъци, имат право да подават декларация за ДДС на хартия. Това обаче е възможно, ако условията, изброени в ал. 3 стр. 5 чл. 174 от Данъчния кодекс на Руската федерация.

Така че, изхождайки от подпара. 3 стр. 5 чл. 174 от Данъчния кодекс на Руската федерация следва, че горепосочените лица са длъжни да представят пред данъчните органи по мястото на регистрацията им в определения срок съответната данъчна декларация в установен формат в електронна форма чрез телекомуникационни канали чрез оператора на електронния документ при издаване и (или) получаване на фактури за бизнес в интерес на друго лице:

а) въз основа на комисионни споразумения, споразумения за представителство, предвиждащи продажба и (или) закупуване на стоки (работа, услуги), права на собственост от комисионер (агент);

б) или въз основа на договори за транспортна експедиция (ако се определя данъчна основа в реда, установен от гл. 23, 25, 26.1 и 26.2 от Данъчния кодекс на Руската федерация, доходите включват доход под формата на възнаграждение при изпълнение на договорите за транспортна експедиция);

в) както и при изпълнение на функциите на възложителя.

Отбележете, че въпросът за формата, в която е хартиен или електронен, е задължението за подаване на декларация за ДДС, в параграф 5 от Процедурата за попълване на данъчна декларация за ДДС е решено.

Въз основа на параграф 5 от процедурата за попълване на данъчна декларация по ДДС следва, че данъкоплатците (данъчните агенти) трябва да се подчинят данъчен орган ДДС декларация заедно с документи, ако представянето им е предвидено в законодателството за данъците и таксите:

1) в електронна форма съгласно установения формат в случаите, предвидени в ал. 1 стр. 5 Чл. 174 от Данъчния кодекс на Руската федерация, ако в законодателството на Руската федерация не е предвидена друга процедура за представяне на информация, класифицирана като държавна тайна. В електронна форма, в съответствие с установения формат, чрез телекомуникационни канали за комуникация, чрез оператора на електронния документооборот, на данъчния орган се предоставя следното:

а) данъкоплатци (включително тези, които са данъчни агенти);

б) лицата по ал. 5 на чл. 173 от Данъчния кодекс на Руската федерация;

в) както и лицата по чл. 3 стр. 5 чл. 174 от Данъчния кодекс на Руската федерация;

2) на хартиен носител в установена форма или в електронна форма в определения формат в случаите, предвидени в ал. 2, т. 5 от чл. 174 от Данъчния кодекс на Руската федерация. На хартиен носител в определена форма или в електронна форма в установения формат, декларацията се подава в данъчната администрация на мястото на регистрацията им от данъчни агенти, които не са данъкоплатци или са освободени от данъчно задължени лица, свързани с изчисляването и плащането на данъка.

При подаване на данъчна декларация на хартиен носител в случая по ал. 174 от Данъчния кодекс на Руската федерация предвижда задължение за подаване на данъчна декларация (сетълмент) в електронна форма, като такава декларация не се счита за подадена (алинея 4 на чл. 174 от Данъчния кодекс на Руската федерация).

Раздел 1 от декларацията за ДДС включва показатели за сумите на ДДС, дължими в бюджета (възстановени от бюджета), според данъкоплатеца, с отражение на ДКУ, към която се изчисляват сумите на данъците, изчислени в данъчната декларация за данъчния период, или декларации за данъчния период.

Заглавна страница и сек. 1 ДДС декларации при издаване на фактура на купувача с освобождаването на ДДС са организации и индивидуални предприемачи, които не са ДДС платци във връзка с превода:

В допълнение към горепосочените лица, заглавната страница и сек. 1 ДДС декларации в случай на издаване на фактура на купувача с освобождаване на ДДС са организациите и индивидуалните предприемачи, освободени от задължението на данъкоплатците, свързани с изчисляването и плащането на ДДС в съответствие с чл. Чл. 145 и 145.1 от Данъчния кодекс.

В допълнение, заглавната страница и сек. 1 ДДС декларациите са организации и индивидуални предприемачи, които са данъкоплатци по ДДС в следните случаи:

а) издаването на фактура на купувача с разпределението на ДДС при извършване на сделки, които не подлежат на облагане;

б) или при осъществяване на дейности, които се облагат в съответствие с Раздел III. 26.3 от Данъчния кодекс един данък на приспаднатия доход, при липса на други операции.

Заглавна страница, сек. 1 и, освен тях, Sec. 7 ДДС декларациите се попълват от данъкоплатците, които през тримесечието:

а) извършват само операции, които не подлежат на данъчно облагане (освободени от данъчно облагане) на ДДС;

б) извършват сделки, които не са признати за облагаеми с ДДС;

в) извършват операции по продажба на стоки (работа, услуги), чието място на продажба не се признава за територия на Руската федерация;

г) или получено плащане, частично плащане за предстоящи доставки на стоки (работи, услуги), чийто производствен цикъл е повече от 6 месеца, съгласно списъка, определен от правителството на Руската федерация, и определя времето за определяне на данъчната основа в съответствие с ал. 13 чл. 167 от Данъчния кодекс.

В този случай, при попълване на сек. 1 Декларациите за ДДС в редовете на посочения раздел на декларацията са маркирани с тирета.

Раздел 2 "Размерът на данъка, дължим в бюджета, според данъчния агент" трябва да се представлява от лица, действащи като данъчни агенти при извършване на сделки по чл. 161 от Данъчния кодекс на Руската федерация.

Ако данъчнозадължените лица са признати за данъчни агенти и в данъчния период те извършват само операциите, предвидени в чл. 161 от Данъчния кодекс на Руската федерация, заглавната страница и сектата. 2 декларации за ДДС. При попълване на сек. 1 Декларациите за ДДС в редовете на посочения раздел на декларацията са маркирани с тирета.

Ако данъчнозадълженото лице извърши през данъчния период сделки, които не подлежат на данъчно облагане (освободени от данъчно облагане) и операциите, предвидени в чл. 161 от Данъчния кодекс, той трябва да попълни:

а) заглавна страница;

б) раздел 2 "Размерът на данъка, дължим в бюджета, според данъчния агент" декларация за ДДС;

в) раздел 7 "Не облагаеми сделки (освободени от данъчно облагане); сделки, които не се признават за облагаеми обекти; продажби на стоки (строителни работи, услуги), чието място на продажба не признава територията на Руската федерация, както и размерът на плащането, частично плащане за предстоящи доставки стоки (извършване на строителни работи, предоставяне на услуги), продължителността на производствения цикъл на производство на които е повече от шест месеца “от декларацията за ДДС.

В този случай, при попълване на сек. 1 Декларациите за ДДС в редове от посочения раздел на декларацията са премахнати.

Раздел 2 от данъчните агенти по ДДС за попълване поотделно за всеки:

а) чуждестранно лице, което не е регистрирано в данъчната администрация като данъкоплатец;

б) на наемодателя (тяло държавна власт управление и местна власт, която наема федерална собственост, собственост на субектите на Руската федерация и общинска собственост);

в) на продавача в съответствие с договора, предвиждащ продажбата (прехвърлянето) на държавна собственост, която не е възложена на държавни предприятия и институции, съставляващи държавната хазна на Руската федерация, съкровищницата на републиката като част от Руската федерация, съкровищницата на региона, област, град от федерално значение, автономна област, автономна област, както и общинска собственост, която не е възложена на общински предприятия и институции, съставляващи общинската хазна на съответното градско, селско селище или друга община pal'nite образование.

Ако има няколко договора с един данъкоплатец, по-специално с един лизингодател (държавен орган и местна власт), секта. 2 ДДС декларациите се попълват от данъчния агент на една страница. Данъчен агент, който продава стоки (услуги, услуги, вещни права) на чуждестранни лица на територията на Руската федерация, които не са регистрирани в данъчните власти като данъкоплатци, с участие в разплащания въз основа на комисионни споразумения, комисионни споразумения или агенционни споразумения с определени чуждестранни лица, , 2 ДДС декларациите се попълват отделно за всеки продавач (чуждестранно лице, което не е регистрирано в данъчната администрация като данъкоплатец).

Заглавна страница и сек. 2 ДДС декларациите при изпълнение на задължението на данъчен агент трябва да бъдат попълнени от организации и индивидуални предприемачи, които не са платец на ДДС във връзка с прехвърлянето:

а) системата за данъчно облагане на земеделските производители (UAT) съгласно чл. 26.1 от Данъчния кодекс на Руската федерация;

б) или на опростената данъчна система в съответствие с Раздел III. 26.2 от Данъчния кодекс на Руската федерация;

в) или върху данъчната система под формата на ЕНВД в съответствие с ал. 26.3 от Данъчния кодекс на Руската федерация;

г) или по патентната система за данъчно облагане в съответствие с Раздел III. 26.5 от Данъчния кодекс на Руската федерация.

При липса на индикатори за запълване Sec. 1 Декларациите за ДДС в редовете на посочения раздел трябва да бъдат премахнати. В същото време в заглавната страница за реквизита "по местоположение (счетоводство)" трябва да посочите кода "231".

Раздел 3 "Изчисляване на размера на дължимия данък към бюджета за операции, облагани по данъчни ставки, предвидени в чл. 2 - 4 на чл. 164 от Данъчния кодекс на Руската федерация" ДДС-декларацията е попълнена и включена в данъчната декларация, която се представя на данъчните органи кой данък се извършва по данъчни ставки, предвидени в клауза 2 - 4 от чл. 164 от Данъчния кодекс на Руската федерация.

Към раздел 3 предвижда наличието на 2 приложения, с:

а) Приложение 1 към Раздел 3 ДДС декларациите трябва да бъдат попълнени в случаите, определени в ал. 4, т. 6 от чл. 171 от Данъчния кодекс, данъкоплатецът за последния данъчен период на календарната година.

Това е Приложение 1 към Раздел. 3 декларациите за ДДС, които данъкоплатците трябва да попълнят при възстановяване в случаите и по начина, предвиден в чл. 171.1 от Данъчния кодекс на Руската федерация, сумите по ДДС са приспаднати по отношение на придобити или построени дълготрайни активи.

Приложение 1 към Раздел. 3 декларации за ДДС Платецът по ДДС трябва да бъде 1 път годишно (едновременно с декларацията за четвъртото тримесечие на календарната година) за 10 години от годината, в която времето, посочено в алинея 4 на чл. 259 от Данъчния кодекс, посочващ данните за предходни календарни години във връзка с процедурата, установена по ал. 4 - 8 стр. 6 Чл. 171 от Данъчния кодекс на Руската федерация;

б) Приложение 2 към Раздел. 3 ДДС-декларациите трябва да бъдат попълнени от данъкоплатец - клон на чуждестранна организация, регистриран в данъчните власти като данъкоплатец, упълномощен от дадена чуждестранна организация да подаде декларация и да плати данък върху дейността на всички клонове, намиращи се на територията на Руската федерация.

При попълване на сек. 3 декларации за ДДС от клон на чуждестранна организация, които са регистрирани в данъчните власти и имат няколко клона на територията на Руската федерация, трябва да бъдат попълнени и включени в подадената декларация Приложение 2 към Раздел. 3 декларации за ДДС. В този случай заглавната страница за реквизита "на мястото (счетоводството)" показва кода "331".

Раздели от 4 до 6 от ДДС декларацията се подават, ако съдържат съответна информация за продажбата на стоки (работа, услуги), чието данъчно облагане съгласно ал. 1 на чл. 164 от Данъчния кодекс, произведен с данъчна ставка от 0%.

За сделки по продажба на стоки (строителни работи, услуги), чието облагане, съгласно параграф 1 от чл. 164 от Данъчния кодекс, се произвежда с данъчна ставка от 0% и, ако е налице съответна информация, сек. 4 - 6 декларации за ДДС:

а) раздел 4 "Изчисляване на размера на данъка върху сделките за продажба на стоки (строителни работи, услуги), валидността на прилагането на данъчната ставка от 0%, за която е документирано потвърдено";

б) раздел 5 "Изчисляване на размера на данъчните облекчения за сделки по продажба на стоки (строителни работи, услуги), валидността на прилагането на данъчната ставка от 0%, за която е предварително документирана (не се потвърждава)";

в) раздел 6 "Изчисляването на размера на данъка върху сделките за продажба на стоки (строителни работи, услуги), валидността на прилагането на данъчната ставка от 0%, за която не се потвърждава потвърждението."

В този случай едновременно с Sec. 4 декларации по ДДС са подадени документи по чл. 165 от Данъчния кодекс на Руската федерация, за да потвърди валидността на прилагането на данъчната ставка от 0% и данъчните облекчения при продажба на стоки (строителни работи, услуги), предвидени в параграфи. 1, 2.1 - 2.9, 3, 3.1, 4 - 6, 8, 9, 9.1, 10 и 12 стр. 1, чл. 164 от Данъчния кодекс на Руската федерация.

Ако документите, обосноваващи прилагането на данъчната ставка от 0%, не се събират в определения срок, сделките за продажба на стоки (строителни работи, услуги), предвидени в ал. 1 на чл. 164 от Данъчния кодекс, които ще бъдат включени в раздел. 6 декларации за съответния данъчен период и се облагат по ставките, предвидени в ал. 2 и 3 на чл. 164 от Данъчния кодекс на Руската федерация. В този случай данъкоплатецът има право на това данъчни облекченияпредвидени в чл. 171 от Данъчния кодекс на Руската федерация.

Ако впоследствие данъкоплатецът подаде на данъчните органи документи (копия от тях), обосноваващи прилагането на данъчната ставка от 0%, сделките за продажба на стоки (работа, услуги), предвидени в параграфи. 1, 2.1 - 2.9, 3, 3.1, 4 - 6, 8, 9, 9.1, 10 и 12 стр. 1, чл. 164 от Данъчния кодекс, които ще бъдат включени в раздел. 4 ДДС декларации за данъчния период, в който е предвиден пълният пакет документи по чл. 165 от Данъчния кодекс и данъчното облагане с данъчна ставка 0%. Размерът на платения данък се възстановява на данъкоплатеца по начина и при условията, предвидени в чл. Чл. 176 и 176.1 от Данъчния кодекс.

Обърнете внимание! В ал. 16, 21 - 23, 25 стр. 3 от Процедурата за попълване на данъчна декларация за ДДС, отнасящи се до следните документи, които са станали недействителни от 1 януари 2015 г .: Споразумение между Правителството на Руската федерация, Правителството на Република Беларус и Правителството на Република Казахстан от 25 януари 2008 г. принципи за събиране на косвени данъци при износ и внос на стоки, извършване на работа и предоставяне на услуги в Митническия съюз ", Протокол между правителството на Руската федерация, правителството на Република Беларус и правителството на Република Казахстан от 11 декември 2009 г." събиране на косвени данъци и механизъм за контрол върху тяхното плащане при износ и внос на стоки в Митническия съюз.

Тези документи не се прилагат във връзка с влизането в сила на Договора за Евразийския икономически съюз, който беше подписан в Астана на 29.05.2014 г. и ратифициран от Федералния закон от 03.10.2014 г. N 279-ФЗ.

Да обоснове прилагането на данъчната ставка от 0% за продажбата на стоки, изнесени от територията на Руската федерация на територията на държава-членка на ЕАЕС, едновременно със секта. 4 декларации за ДДС са представени документи, предвидени в точка 4 от Протокола за процедурата за облагане на косвени данъци и механизма за контрол върху тяхното изплащане при износ и внос на стоки, извършващи дейности, предоставяне на услуги (Приложение 18 към Договора за Евразийския икономически съюз).

За да обоснове прилагането на данъчната ставка от 0% при извършване на работа по преработка на суровини, внесени на територията на една държава-членка на ЕАЕС от територията на друга държава-членка на ЕАЕС, с последващ износ на преработени продукти на територията на друга държава, се представят документите, посочени в параграф 32 от горепосочения протокол. ,

Ако посочените по-горе документи не са представени в рамките на 180 календарни дни от датата на изпращане (прехвърляне) на стоки на данъчната администрация, продажбата на стоки се включва в раздел. 6 ДДС декларации за данъчния период, на който се пада датата на изпращане на стоката. В същото време, данъкоплатецът има право на данъчни облекчения за данъчни суми, свързани с стоки (работа, услуги), права на собственост, придобити за производство и (или) продажба на стоки (работа, услуги), чиято продажба се облага с данъчна ставка от 0% и при условията, определени от гл. 21 от Данъчния кодекс.

Ако впоследствие данъкоплатецът представи в данъчните органи документи, обосноваващи прилагането на данъчната ставка от 0%, сделките за продажба на стоки, изнесени от територията на Руската федерация на територията на държавите-членки на ЕАЕС, се включват в раздел. 4 ДДС декларации за данъчния период, в който се събира пълният пакет документи, потвърждаващи валидността на прилагане на данъчната ставка от 0%. Изплатените данъчни суми се възстановяват на данъкоплатеца по начина и при условията, предвидени в разпоредбите на чл. 21 от Данъчния кодекс.

Раздел 5 от декларацията за ДДС се попълва и включва в подадената декларация, ако правото за включване на данъчни суми в данъчни облекчения за продажба на стоки (работа, услуги), валидността на прилагането на данъчната ставка от 0%, за която се документира (не се потвърждава) Преди това данъкоплатецът се появява в този данъчен период.

Раздел 8 "Информация от книгата за покупки по сделки, регистрирани за миналия данъчен период" ДДС декларациите трябва да бъдат попълнени от данъкоплатци (данъчни агенти, с изключение на данъчните агенти по ал. 4 и 5 на чл. 161 от Данъчния кодекс на Руската федерация) в случаите на за данъчни облекчения за предходния данъчен период по реда на чл. 172 от Данъчния кодекс на Руската федерация.

Към раздел 8 ДДС декларациите са предвидени в Приложение 1 „Информация от допълнителни листове от книгата за покупки“.

Приложение 1 към Раздел. 8 ДДС-декларациите се попълват от данъкоплатците (данъчни агенти, с изключение на данъчните агенти, посочени в чл. 4 и 5 на чл. 161 от Данъчния кодекс на РФ) в случаите на промени в книгата за покупка в края на данъчния период, за който е подадена декларацията.

Раздел 9 "Информация от книгата за продажбите по операции, отразени за миналия данъчен период" на ДДС декларацията се попълва от данъкоплатци (данъчни агенти) във всички случаи, когато възникне задължение за изчисляване на ДДС в съответствие с Данъчния кодекс на Руската федерация.

Към раздел 9 ДДС декларациите са предвидени в Приложение 1 „Информация от допълнителни листове от книгата за продажби“.

Приложение 1 към Раздел. 9 ДДС декларациите се попълват от данъкоплатците (данъчни агенти) в случай на промени в книгата за продажби за миналия данъчен период.

Раздел 10 "Информация от регистъра на издадените фактури във връзка с сделки, извършени в интерес на друго лице въз основа на комисионни договори, договор за представителство или въз основа на сключени договори за транспортна експедиция за миналия данъчен период" декларация по ДДС се попълва при фактуриране при осъществяване на стопанска дейност в интерес на друго лице въз основа на комисионни споразумения, договорни споразумения или въз основа на споразумения за транспортна експедиция от следните лица:

а) данъкоплатците, включително строителните предприемачи, както и данъкоплатците по ДДС, освободени от задълженията на данъкоплатеца във връзка с изчисляването и плащането на данъка;

Раздел 11 "Информация от регистъра на получените фактури във връзка с сделки, извършени в интерес на друго лице въз основа на комисионен договор, договор за представителство или въз основа на сключени договори за спедиция за миналия данъчен период" декларация по ДДС се попълва в случай на получаване на фактури при осъществяване на стопанска дейност в интерес на друго лице въз основа на комисионни споразумения, договорни споразумения или въз основа на споразумения за транспортна експедиция от следните лица:

а) платец на ДДС, включително строителни предприемачи, както и данъкоплатци, освободени от задължения на данъкоплатеца във връзка с изчисляването и плащането на данъка;

б) данъчни агенти, които не са ДДС.

Раздел 12 "Информация от фактури, издадени от лицата, посочени в алинея 5 на чл. 173 от Данъчния кодекс на Руската федерация" ДДС декларация се попълва само в случай на издаване на фактура на купувача с освобождаване на данъка от следните лица:

а) данъкоплатците, освободени от задълженията на данъкоплатеца, свързани с изчисляването и плащането на ДДС;

б) данъкоплатци при транспортиране на стоки (строителни работи, услуги), чието изпълнение не подлежи на облагане с ДДС;

в) лица, които не са данъкоплатци по ДДС.

Общи изисквания за подаване на декларацията

Общи изисквания за процедурата за попълване на декларацията са изложени в раздел 1. II Процедура за попълване на данъчна декларация за ДДС.

Данъкоплатците (включително данъчните агенти), както и лицата по ал. 173 от Данъчния кодекс на Руската федерация, трябва да подаде в данъчния орган декларация за ДДС по телекомуникационни комуникационни канали в електронна форма в утвърдени формати с укрепен електронен подпис в съответствие с процедурата за подаване на данъчна декларация в електронен вид чрез далекосъобщителни комуникационни канали, одобрена със заповед на Министерството на Руската федерация по данъци и към колекции от 02.04.2002 г. N BG-3-32 / 169.

Данъчни агенти, които не са платец на ДДС или са данъкоплатци, освободени от задълженията на платец на ДДС в случаите, предвидени в ал. 2, т. 5 от чл. 174 от Данъчния кодекс, имат право да подадат декларация до данъчния орган лично или под формата на поща с инвентар на запор по начини и по видове, посочени в приложение № 4 към Процедурата за попълване на ДДС. Декларацията за ДДС на хартиен носител трябва да бъде представена само под формата на одобрена машинно ориентирана форма, попълнена на ръка или отпечатана на принтер.

Процедурата за попълване на декларация за ДДС не позволява:

а) коригиране на грешки, използвайки коригиращи или други подобни средства;

б) двустранно отпечатване на декларацията на хартия;

в) закрепване на листа на декларацията, водещо до повреда на хартиения носител.

Всеки показател за декларация за ДДС трябва да отговаря на едно поле, състоящо се от определен брой места за знаци. Всяко поле трябва да съдържа само един индикатор. Изключение могат да бъдат индикатори, чиято стойност е дата или десетична стойност.

За да се посочи датата, се използват три полета по ред: ден (поле от две места), месец (поле от две места) и година (поле от четири места), разделени с "." ( "Point").

За десетичната дроб се използват две полета, разделени с период. Първото поле съответства на целочислената част от десетичната дроб, а втората - на дробната част на десетичната дроб. Страниците с декларация за ДДС са номерирани от край до край, започвайки от заглавна страница, независимо от присъствието (отсъствието) и броя на разделите, които трябва да бъдат попълнени. Поредният номер на страницата е прикрепен към полето за номериране.

Индексът на номера на страницата (полето "Страница"), който има три знакови места, се записва, например, за първата страница - "001"; за тридесет и третата - "033".

Попълването на полетата на ДДС декларацията със стойности на текстови, цифрови, кодови индикатори се извършва от ляво на дясно, като се започва с първото (ляво) място.

При попълване на индикатора "OKTMO Code", под който са дадени единадесет места, свободните знаци вдясно от кодовата стойност, ако кодът OKTMO има осем знака, не се попълват с допълнителни символи (пълни с тирета). Например, за осемцифрения код OKTMO - "12445698", в полето "OKTMO Code" се записва единадесетзначната стойност "12445698 ---".

Всички стойности на показателите за разходите се отразяват в раздел Sec. 1 - 7 декларации за ДДС, посочени в пълни рубли. Стойности под 50 копейки. изхвърлени и 50 копейки. и по-закръглени до пълната рубла.

При попълване на полетата на формуляра за декларация за ДДС, трябва да се използва черно, виолетово или синьо мастило.

Попълването на текстовите полета на декларацията се извършва с главни печатни знаци. При липса на индикатор във всички знакови места на съответното поле се поставя тире. Тирето е права линия, очертана в средата на знаковите места по цялата дължина на индикатора.

Ако не е необходимо да попълвате всички места за символи в съответното поле, за да укажете някакъв индикатор, ще се появи празно място в незапълнените символни места в дясната страна на полето. Например: когато се посочва десетцифреният INN на организацията "5024002119" в полето TIN с дванадесет символни места, индикаторът се попълва, както следва: "5024002119--".

Дробните числа се попълват по същия начин, както за попълване на цели числа. Ако има повече места за обозначаване на частичната част от цифрите, в свободните места на съответното поле се поставя тире. Например: ако индикаторът има стойност "1234356.234", то той се записва в две полета с по десет знакови места, както следва: "1234356-" в първото поле, знакът "." или "/" между полетата и "234-" във второто поле.

При подаване на ДДС декларация, изготвена с помощта на софтуера, при отпечатване на принтер се допуска липса на рамкиране на знаци и тирета за незаети места. Местоположението и размерът не трябва да се променят. Печатните знаци трябва да се правят в шрифт Courier New с височина 16-18 точки.

При подаване в данъчната администрация на мястото на регистрация от наследника на декларацията за ДДС за последния данъчен период и актуализирани декларации за реорганизираната организация (под формата на присъединяване към друго юридическо лице, сливания на няколко юридически лица, разделяне юридическо лице, преобразуването на едно юридическо лице в друго) в заглавната страница за реквизита "на мястото (счетоводното отчитане)" обозначава кода "215" или "216", а в горната част се посочва TIN и НПК на организацията-наследник. В необходимия "данъкоплатец" се посочва името на реорганизираната организация.

Изискването на “INN / KPP на реорганизираната организация” показва съответно INN и KPP, които са възложени на организацията преди реорганизацията от данъчната администрация по местонахождението му (за данъкоплатци, класифицирани като най-големите, от данъчната администрация по мястото на регистрация като най-голям данъкоплатец).

В раздел 1 Декларацията за ДДС посочва кода на ОКТМО на общината, междуселищна територия, селището, включено в общината, на чиято територия се намира реорганизираната организация.

Кодовете на реорганизационните форми и кодексът за ликвидация са дадени в Приложение № 3 към Процедурата за попълване на ДДС.

Процедурата за подаване на актуализирана справка-декларация за ДДС

Платецът на ДДС е длъжен да извърши необходимите промени в декларацията и да представи на данъчния орган ревизирана ДДС декларация по реда на чл. 81 от Данъчния кодекс:

а) когато данъчнозадълженото лице установи в данъчната декларация за ДДС, подадена пред данъчната администрация, факт на неотразяване или непълно отражение на информацията;

б) когато данъчнозадълженото лице открие в данъчната декларация по ДДС подадените до данъчния орган грешки, които водят до подценяване на дължимия ДДС.

Ако данъкоплатецът открие невярна информация в подадената от него данъчна декларация до данъчния орган, както и грешки, които не подценяват размера на дължимия данък, данъкоплатецът има право да извърши необходимите промени в данъчната декларация и да представи преработена данъчна декларация на данъчния орган по реда на чл. 81 от Данъчния кодекс на Руската федерация. В същото време, ревизирана справка-декларация за ДДС, подадена след изтичане на срока за подаване на декларация, не се счита за подадена с нарушение на срока.

Разделите по декларацията и приложението към тях, които преди това са били подадени от данъкоплатеца до данъчната администрация, в зависимост от направените в тях промени, както и от други части на декларацията и приложението към тях, ако бъдат включени в преработената ДДС декларация, в случай на изменения (допълнения).

ДДС декларация- отделна счетоводна отчетност, която се извършва в контекста на операции, подлежащи на облагане с ДДС и необлагаеми - се формира не само по раздели 1-3, които са стандартни за всички данъкоплатци. Към тях се добавят нови раздели: 4-7. За тяхното пълнене и ще бъдат обсъдени в нашата статия.

Как да попълните декларация за ДДС при поддържане на отделно счетоводство

За да улесните навигирането на обясненията, попълнете декларацията за ДДС въз основа на конкретен пример.

пример

LLC TransExpert се занимава с различни видове транспорт:

- пътник:

- обществен транспорт - не подлежи на облагане с ДДС (параграф 7, алинея 2, член 149 от Данъчния кодекс на Руската федерация);

- с въздушен транспорт в рамките на Русия (с изключение на Крим и Севастопол) - ставката на ДДС е 10% (подточка 6, параграф 2, член 164 от Данъчния кодекс на Руската федерация.

Плати ВНИМАНИЕ: Размерът на 10% за вътрешен въздушен транспорт и багаж (с изключение на Крим и Севастопол), предоставени от подводницата. 6 стр. 2 Чл. 164 от Данъчния кодекс, се прилага само до 01/01/2018. От тази дата ставката на ДДС за този вид услуга ще бъде 18% в съответствие с параграф 3 от чл. 164 от Данъчния кодекс на Руската федерация.

- товари:

- международна класа - ставката на ДДС е 0% (подточка 2.1, точка 1 от член 164 от Данъчния кодекс на Руската федерация);

- местна класа - ставка на ДДС от 18% (Раздел 3, чл. 164 от Данъчния кодекс на Руската федерация).

За третото тримесечие на 2017 г., съгласно отделните данни за ДДС, се изчисляват следните стойности:

|

Вид дейност |

Постъпления от продажба на услуги (без ДДС), руб. |

Разходи, свързани с продажбата на услуги (с начислен ДДС), руб. |

Разходи, свързани с изпълнението на услуги, за които ДДС не се начислява от продавача, руб. |

||

|

Разходи без ДДС |

|||||

|

Обществен пътнически транспорт (без данъчно облагане) |

375 920,00 |

248 060,00 |

44 650,80 |

10 540,00 |

|

|

Въздушен пътнически транспорт (10%) |

895 540,00 |

684 670,00 |

123 240,60 |

15 940,00 |

|

|

Международен товарен транспорт (0%) |

984 930,00 |

712 340,00 |

128 221,20 |

25 720,00 |

|

|

Вътрешен товарен транспорт (18%) |

795 610,00 |

594 090,00 |

106 936,20 |

20 670,00 |

|

|

в общия |

3 052 000,00 |

2 239 160,00 |

403 048,80 |

72 870,00 |

|

За информация относно правилата за отделно отчитане на ДДС, моля прочетете нашата статия. .

Раздел 3

Раздел 3 от ДДС декларацията посочва сумите, свързани с дейностите, подлежащи на облагане с ДДС, в размер на 10 и 18% (параграф 2, алинея 38.1 от заповедта на Федералната данъчна служба "Одобряване на формуляра за данъчна декларация за ДДС ..." от 29 октомври 2014 г. № ММВ-7-3 / 558 @).

ВАЖНО! В декларациите за периодите до второто тримесечие на 2016 г. (включително) сумите за дейности, които не подлежат на облагане с ДДС и / или са облагаеми в размер на 0% в раздел 3, не са необходими за отразяване. Но от трето тримесечие на 2016 г., в редове 120-190 от раздел 3, трябва допълнително да включите данъчните суми за приспадане за транзакции, свързани с:

- износ на стоки (с изключение на суровини);

- продажбата на благородни метали на руските фондове за благородни метали, Централната банка на Руската федерация и банките (алинея 10 на чл. 165 от Данъчния кодекс на Руската федерация, ал. 3, ал. 3 от чл. 172 от Данъчния кодекс на Руската федерация).

На фигурата по-долу ясно се вижда как сумите, посочени в нашия пример, трябва да бъдат отразени в раздел 3 на декларацията за ДДС.

Раздел 4

Раздел 4 отразява размера на дейностите, предмет на данъчно облагане, в размер на 0%. Този раздел се попълва в тримесечието, когато пакетът документи е напълно сглобен, потвърждавайки факта, че нулевата ставка е била разумно приложена (параграф 1, алинея 9 на чл. 167 от Данъчния кодекс на Руската федерация). За нашия пример е даден списък на необходимите подкрепящи документи в параграф 3.1 от чл. 165 от Данъчния кодекс на Руската федерация.

ВАЖНО! Крайният срок за събиране на документи не трябва да надвишава 180 дни от деня, в който се появи митническия печат върху пощенските документи (клауза 9, член 165 от Данъчния кодекс на РФ). При попълване на декларации за периодите от 3-то тримесечие на 2016 г., в редове 030 и 050, не е необходимо да се отразява данъчното приспадане по операции, свързани с експортна продажба на непродуктивни стоки и продажба на благородни метали на фондове и банки. Информацията за тях трябва да бъде отразена в редове 120-190 от раздел 3.

Ако, следвайки резултатите от следващия период, не бъдат събрани документите, потвърждаващи нулевата ставка, а срокът за събиране на документи все още не е надвишил 180 дни, тогава сумите за операции, облагани в размер на 0%, не се посочват никъде в справка-декларацията за ДДС.

Да предположим, че според нашия пример предоставянето на международни услуги за превоз на стоки и събирането на пълен пакет от документи дава право на използване на нулева ставка на ДДС, произведена през същия период. — 3-то тримесечие на 2017 г. Тогава раздел 4 ще бъде завършен, както следва:

За повече информация относно потвърждаването на правото на нулева ставка по ДДС вижте материалите ни. .

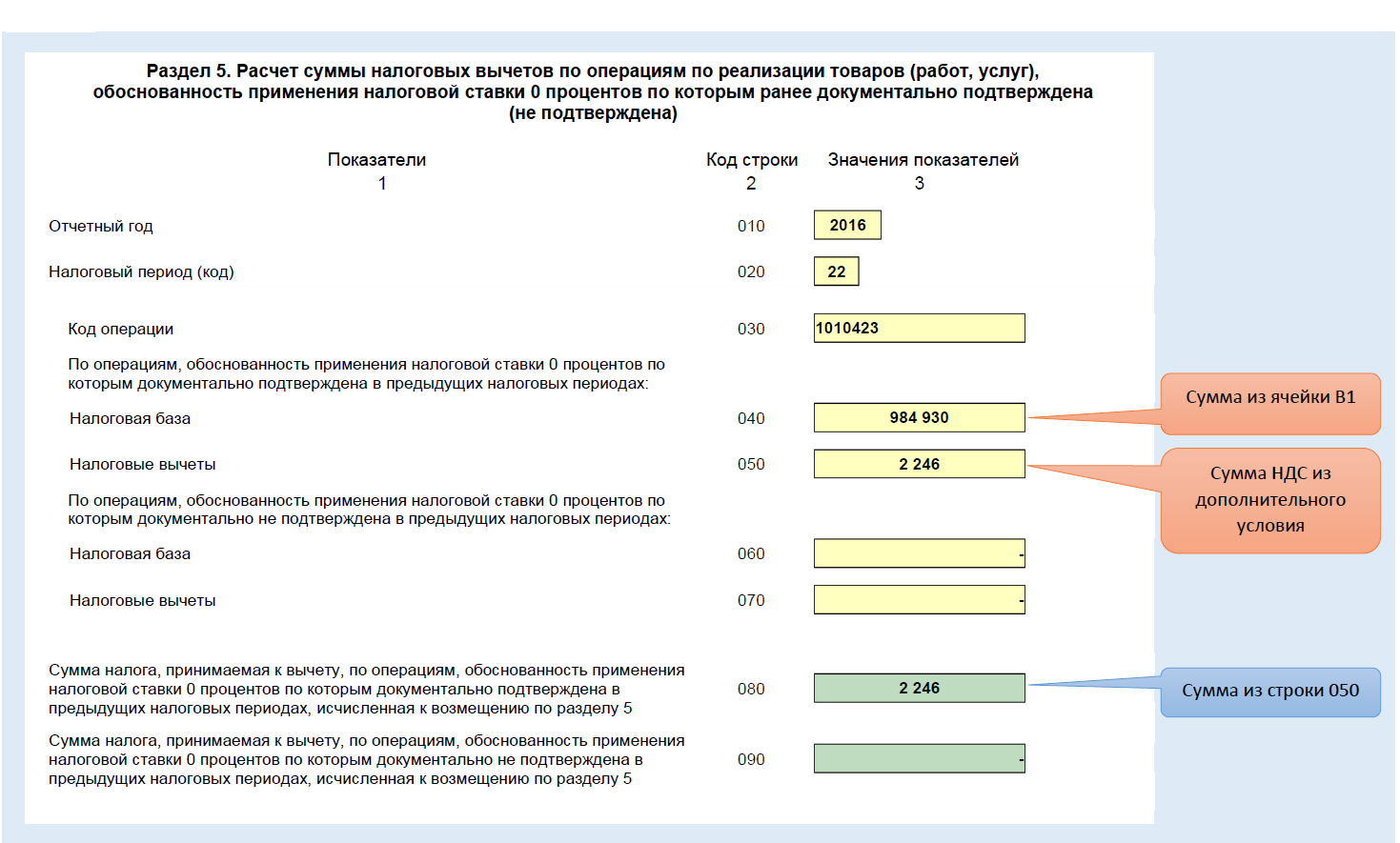

Раздел 5

Този раздел е предназначен да отразява удръжки, свързани с дейности, за които може да се приложи нулева ставка на ДДС, а в предходните периоди е настъпило едно от следните събития:

- представен е пълен пакет от подкрепящи документи;

- 180-дневният срок за подаване на документи е изтекъл и данъкоплатецът не е имал време да събере оправдателните документи (т.е. той е загубил правото да използва нулевата ставка).

Добавете условие в нашия пример:

LLC TransExpert, предоставяща международни транспортни услуги, използва услугите за отдаване под наем на склад за краткосрочно съхранение на транспортираните стоки в размер на 12 480 рубли. + ДДС 2 246.4 руб. Документи, потвърждаващи направените разходи и фактури за тях, са получени едва в 4-то тримесечие на 2017 г., т.е. след като компанията, съгласно резултатите от 3-то тримесечие на 2017 г., вече е подала до ФТС пакет от документи, потвърждаващи правото на нулева ставка.

Какъв раздел 5 от декларацията за ДДС за 4-то тримесечие на 2017 г. ще изглежда в този случай може да се види на фигурата по-долу.

Раздел 6

Раздел 6 приключва, ако по някаква причина данъкоплатецът не може да събере пълен набор от документи в рамките на 180 дни, свързани с дейности, за които може да се приложи нулева ставка на ДДС. И така загуби правото си на този залог.

ВАЖНО! Информацията в раздел 6 на ДДС декларацията се прави за периода, в който стоките са били транспортирани (предоставени услуги) (параграф 2, алинея 9, член 167 от Данъчния кодекс на Руската федерация). Това означава, че е необходимо да се представи ревизирана декларация за периода на действителното изпращане на стоките (услугите) с допълнителен начислен ДДС.

Припомняме ви, че от 3-то тримесечие на 2016 г., в редове 6 040 и 060 на Раздел 6, не е необходимо да се вписва сумата на данъчно приспадане за експортни продажби на непродуктови стоки, както и продажби на благородни метали към фондове, ценни книжа и банки, реализирани след 01.07.2016 г.

Да предположим, че в нашия пример за операциите, свързани с международния превоз на стоки, необходимият пакет от документи не е бил съставен в рамките на 180 дни. В този случай, раздел 4 ще остане празен. А раздел 6 ще бъде попълнен в определен ред, който е ясно показан на фигурата:

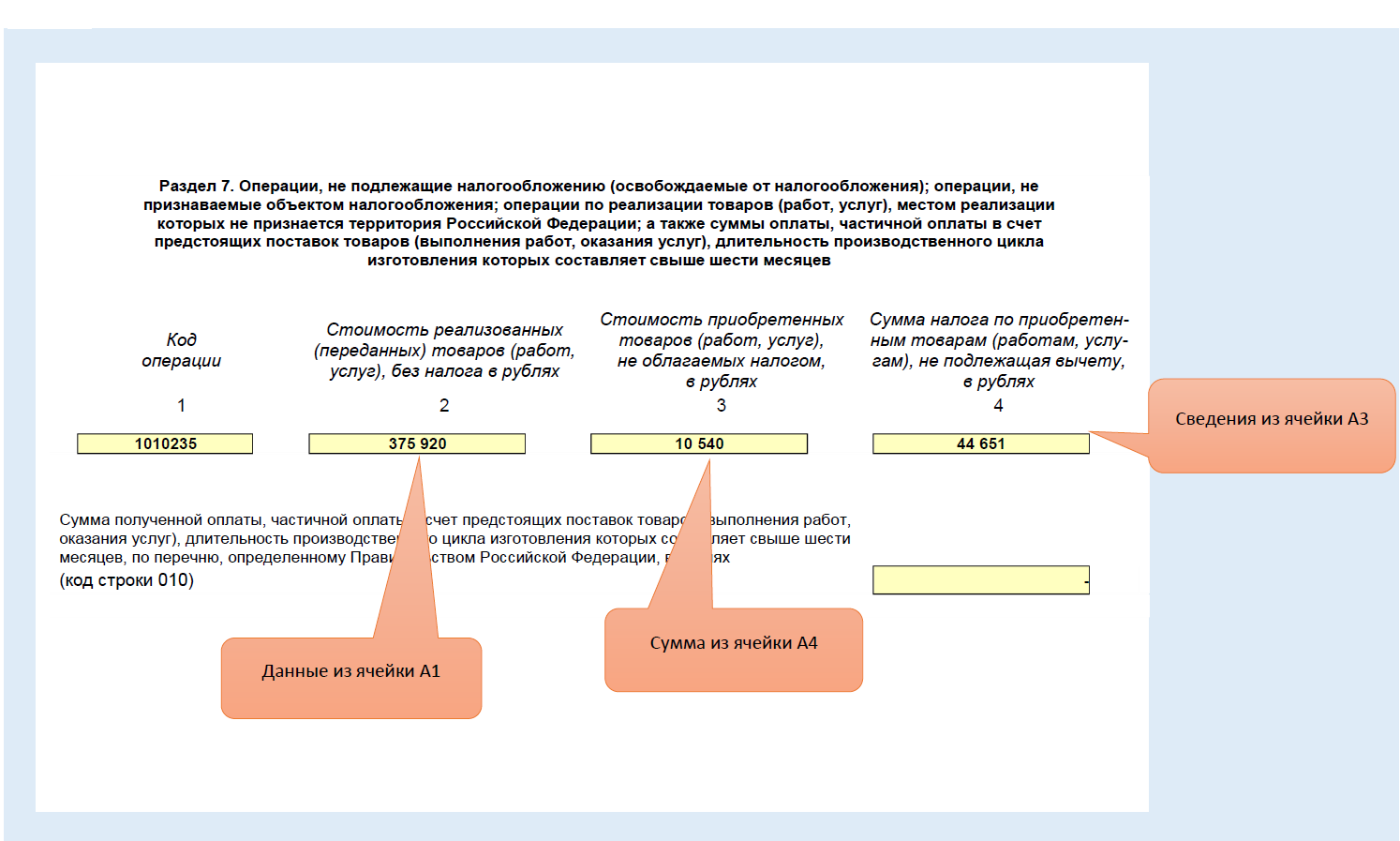

Раздел 7

Информация за дейности, които не подлежат на облагане с ДДС, са направени в раздел 7. На тази фигура са представени обяснения за попълване на този раздел във визуален вид:

резултати

Отделно отчитане на ДДС предполага водене на отчетност на сделките, свързани с продажбата на стоки и услуги в контекста на 3 групи: облагаем ДДС в размер на 10 и 18%; облагаема с нулева ставка и необлагаема. При попълване на декларацията за ДДС сумите за посочените групи операции следва да бъдат отразени в определени раздели. По-специално, сумите за дейности, облагани с данък в размер на 10 и 18%, са отразени в раздел 3. Сумите за дейности, облагани с данък в размер на 0%, са посочени в раздели 4-6. И сумите за дейности, които не подлежат на облагане с ДДС, са изброени в раздел 7.

В случаите, когато в подадената декларация са открити грешки в кода на периода или отразените суми, е необходимо да се подадат. Има два вида грешна информация:

- Намаляване на размера на данъка. Съгласно ал. 1 стр. 1 чл. 81 от Данъчния кодекс изисква представяне на актуализирана данъчна декларация в случай на грешки в данъчните изчисления;

- Работна. Погрешно определен период като цяло не засяга размера на данъка, но може да доведе до налагане на глоба за забавена декларация.

Има и три различни случая на подаване на ревизирана декларация:

- данъкоплатецът е открил грешката сам и е подал правилната декларация преди изтичането на срока;

- данъкоплатецът е открил грешка след изтичане на срока, но преди края на срока за плащане на данъка и е платил липсващата сума заедно с начислените неустойки в бюджета;

- грешката е била открита след изтичане на срока за подаване на декларацията и плащането на данъка върху него.

В първите два случая отговорността на данъкоплатеца за изкривяване на данните не е предоставена. Броят на представените уточнени декларации не е ограничен.

Подаване на данъци

Има две възможности за подаване на данъчна декларация: и на хартия. Вторият може да се използва само от лица, които не са платили ДДС и трябва да отразяват получените суми.

Електронни декларации чрез оператори се подават от всички други организации, а подаването на доклади на хартия заплашва глоба от 1000 рубли, В този случай декларацията ще се счита за неизпратена преди изпращане на електронната версия.

Да се предаде декларацията по електронен път по два начина:

- Лично. За да направите това, ще трябва да закупите електронен подпис, да инсталирате софтуер от FTS, да попълните декларация и да изпратите.

- Чрез оператори EDO. Тази опция ви позволява да правите без да купувате електронен подпис и да инсталирате сложен софтуер. Достатъчно е да се предаде попълнената декларация или основната документация в центъра и да се състави пълномощно за избраната фирма. Изпращащите експерти извършват същия ден, като подават сертификат за доставка.

Камерна проверка

Всъщност то се извършва след всяка доставка на декларацията чрез идентифициране на съответствието на посочените такси с данните на контрагента. Може да бъде възложена при получаване на декларация за възстановяване на данък (клауза 8 от чл. 88 от Данъчния кодекс на РФ), грешки и несъответствия (т. 3 на чл. 88 от Данъчния кодекс на РФ) и в други случаи, предвидени в чл. Тя се извършва в рамките на 3 месеца след подаване на данъчната декларация.

За проверка на бюрото не се изисква Инспекцията на Федералната данъчна служба да получава допълнителни разрешителни. Поръчката се състои от следните стъпки:

- Искане за документи от платеца и неговите контрагенти;

- Разпит на евентуални свидетели;

- Инсталиране на необходимостта от експертиза с участието на специалист;

- Премахването на документи.

Ако в процеса на данъкоплатеца е подадена ревизирана декларация, продължава въз основа на нови данни, за да се идентифицира тяхната автентичност. В случаите, когато данъкоплатецът не отговаря на изискванията на Инспекцията на Федералната данъчна служба, се съставя акт по чл. 100 от Данъчния кодекс на Руската федерация в 10-дневен срок след приключване на проверката.

Решение за възстановяване на данък, ако камерален чек не е установил несъответствия, приети в седемдневен срок след приключване на работата на инспектора (чл. 176 НК).