Taxa a returnat cablajul pentru impozitul excedentar

Cum să reflectați în contabilitatea organizației rambursarea autorității fiscale la aplicarea de către organizație a sumei impozitului pe proprietate plătită în plus de către organizații?

Plata excedentară a impozitului pe proprietate corporativă în valoare de 20.000 de ruble. a apărut ca urmare a unei erori la completarea unui ordin de plată. În același timp, în contabilitate și declarație fiscală Valoarea impozitului acumulat se reflectă corect. Termenul limită pentru auditul biroului declarației depuse pentru perioadă fiscală (an), pentru care sa efectuat plata în exces, a expirat. Rambursarea impozitului plătit de autoritatea fiscală a fost efectuată în perioada stabilită de lege.

Procedura de restituire a taxei plătite în plus

Se stabilește procedura de rambursare a taxei plătite în plus.

Suma impozitului plătit este rambursabilă la cererea scrisă a contribuabilului (depusă în formă electronică cu o semnătură electronică calificată prin canale de telecomunicații) în termen de o lună de la data la care autoritatea fiscală a primit această declarație [articolul 78 alineatul (5) ). Această cerere poate fi depusă în termen de trei ani de la data plății excedentului, cu excepția cazului în care se prevede altfel legislația fiscală RF (p. 7 din articolul 78 din Codul Fiscal al Federației Ruse).

Decizia de restituire a sumei taxei plătite în plus se efectuează de către autoritatea fiscală în termen de 10 zile lucrătoare de la data următoare primirii cererii relevante sau din ziua următoare după ce autoritatea fiscală a semnat un act de verificare comună a taxelor plătite de aceasta în cazul în care această reconciliere a fost efectuată (clauza 2, 6 al articolului 6 alineatul (1) alin. (8) al articolului 78 din Codul Fiscal al Federației Ruse).

Autoritatea fiscală are obligația de a informa organizația în scris cu privire la decizia de restituire a sumei taxei excedentare sau a deciziei de refuzare a rambursării în termen de cinci zile lucrătoare din ziua următoare datei adoptării deciziei relevante (secțiunea 6.1, secțiunea 6.1, secțiunea 9 Articolul 78 din Codul Fiscal al Federației Ruse).

După luarea unei decizii pozitive, dar înainte de expirarea termenului de depunere a cererii de 10 zile, autoritatea fiscală trimite organului teritorial al Trezoreriei Federale ordinul de restituire a sumei taxei plătite în plus (articolul 8 alineatul (8) din Codul Fiscal al Federației Ruse). Rambursarea taxei plătite în plus se face în moneda Federației Ruse la locul de înregistrare a contribuabilului (clauza 2, articolul 13 din Codul Fiscal al Federației Ruse).

Pentru detalii privind procedura și termenul limită pentru restituirea sumei de impozit plătite de autoritatea fiscală, consultați Ghidul practic pentru compensarea și restituirea impozitelor (amenzi, penalități).

contabilitate

La restituirea sumei plătite în plus, organizația nu primește venituri în raport cu alineatul 2, aprobat prin Ordinul Ministerului de Finanțe al Rusiei din 06.05.1999 N 32n, deoarece o astfel de întoarcere nu duce la creșterea beneficiilor economice ale organizației.

Înregistrările contabile pentru operațiunile în cauză se efectuează în conformitate cu Ordinul Ministerului de Finanțe al Rusiei din data de 10.31.2000 N 94n și sunt enumerate în tabelul de mai jos.

Impozitul pe profit. Taxa plătită la aplicarea sistemului simplificat de impozitare. Impozit unic asupra veniturilor imputate (UTII)

Suma impozitului pe proprietate plătită în plus de către organizații, nerecunoscută drept cheltuieli returnate din buget, nu este luată în considerare la stabilirea bazei de impozitare a impozitului pe venit sub formă de venit, deoarece această sumă nu reprezintă un beneficiu economic determinat în conformitate cu art. 41 din Codul fiscal.

O abordare similară se aplică și organizațiilor care aplică STS (Scrisoarea Ministerului de Finanțe al Rusiei din 22 iunie 2009 N 03-11-11 / 117 (trimis)).

Organizațiile care plătesc UTII nu au dreptul să reducă cuantumul impozitului unic asupra cuantumului impozitului pe proprietate plătit, deoarece acest lucru nu este prevăzut la alineatul (2). În consecință, întoarcerea de la buget a sumei excedentare a impozitului pe proprietate nu poate afecta procedura de impozitare a UTII.

În cazul în care o organizație are arierate la alte impozite de tipul corespunzător sau la restanțe de penalități corespunzătoare, precum și amenzile care trebuie recuperate în cazurile prevăzute de Codul Fiscal RF, suma taxei plătite în plus se rambursează numai după compensarea cuantumului taxei excedentare pentru a plăti restanțele Articolul 2 al clauzei 6 din articolul 78 din Codul Fiscal al Federației Ruse).

În această situație, plecăm de la condiția ca, la momentul depunerii unei cereri de restituire a sumei taxei plătite în plus, organizația să nu aibă arierate în alte impozite, precum și arieratele de penalități sau amenzi.

În cazul în care se găsește dovezi privind o posibilă depășire a impozitului, propunerea autoritatea fiscală sau unui contribuabil se poate realiza o reconciliere comună a calculelor pentru impozite, taxe, penalități și amenzi (articolul 78 alineatul (3) al articolului 78 din Codul Fiscal al Federației Ruse).

Notă: dacă în legătură cu depunerea de către organizație a unei cereri de restituire a taxei plătite în plus, este necesară o inspecție verificarea camerei o declarație fiscală pentru stabilirea unei plăți excedentare, atunci termenele menționate mai sus (termenul pentru luarea deciziei de returnare a valorii taxei plătite în plus, termenul limită pentru restituirea impozitelor) se calculează de la data primirii cererii, dar nu mai devreme de data finalizării audit fiscal în funcție de perioada fiscală relevantă (raportare) sau de momentul efectuării unei astfel de verificări în conformitate cu normele.

Această procedură este dată la paragraful 11 "Revizuirea practicii de soluționare a cauzelor legate de aplicarea anumitor dispoziții din Capitolul 25 de către instanțele de arbitraj Codul fiscal Federația Rusă"Practica de aplicare a legii cu privire la această problemă, precum și poziția oficială exprimată în scrisorile Ministerului de Finanțe al Rusiei și Serviciului Federației Federației Federale a Rusiei de la Moscova, văd Enciclopedia litigiilor din partea 1 din Codul Fiscal al Federației Ruse și Ghidul practic de compensare și restituire a impozitelor (penalități, amenzi).

Amintiți-vă că organizațiile care aplică regimuri speciale de impozitare - USN și UTII sunt recunoscute ca plătitori de impozit pe proprietate:

- plătitorii sistemului simplificat de impozitare - în ceea ce privește proprietatea, baza de impozitare care este determinat pe baza valoarea cadastrală (paragraful 2);

- plătitori de UTII - în legătură cu proprietatea folosită pentru întreținere activități de afaceriimpozabil taxă unicăBaza fiscală pentru care se stabilește pe baza valorii cadastrale (clauza 4 din articolul 346.26 din Codul Fiscal al Federației Ruse).

Pentru detalii privind plata impozitului pe proprietate atunci când aplicați regimuri fiscale speciale, consultați Ajutorul practic pentru impozitul pe proprietăți corporative.

M.S. Radkova

Centrul de Consultanță și Analitică pentru contabilitate și impozitarea

Puteți plăti taxa în mod greșit: de exemplu, dvs. sau contabilul dvs. ați făcut o greșeală atunci când calculați taxa sau completați un ordin de plată.

Dacă a apărut o eroare la calcularea impozitului, atunci articolul 81 din Codul Fiscal prevede acest lucru inspecție fiscală o declarație revizuită pentru această taxă, dacă eroarea a condus la o subevaluare a impozitului. Când plata unei taxe pentru a depune o "clarificare" este un drept al contribuabilului, nu o obligație.

În conformitate cu articolul 78 din Codul Fiscal, depășirea poate fi:

- compensarea plății ulterioare a taxei corespunzătoare;

- compensarea rambursării datoriilor pentru tipurile de impozite, penalități, amenzi;

- reveniți la contul curent al companiei.

Pentru ca autoritățile fiscale să plătească în plus plăți pentru aceleași sau alte impozite, firma trebuie să depună o cerere în forma aprobată prin ordin al Serviciului Federației Fiscale Federale din 3 martie 2015 Nr. ММВ-7-8 / [protejat prin e-mail] După primirea acestui document, autoritățile fiscale vor lua o decizie în decurs de 10 zile cu privire la compensare. Alte cinci zile sunt acordate inspecției pentru a informa compania despre decizia sa.

Iată o cerere de probă pentru un credit fiscal simplificat:

Dacă doriți să rambursați arieratele la o singură taxă din cauza plății excedentare pe alta, nu este necesară depunerea unei cereri.

Inspectorii vor decide cu privire la această compensare. Aceștia vor face acest lucru în termen de 10 zile de la detectarea unei plăți excedentare sau după ce compania dvs. și inspectoratul vor semna un act de verificare comună a taxelor plătite.

După ce au luat o decizie, autoritățile fiscale sunt obligate să vă informeze în acest sens în termen de cinci zile. Cu toate acestea, acest lucru nu înseamnă că, după ce ați descoperit plata în exces pe cont propriu, trebuie să așteptați până când autoritățile fiscale o vor face.

După ce a găsit o plată "în plus" în fața inspectorilor, firma poate depune o cerere de compensare a arieratelor. Rambursarea taxei plătite în plus ar trebui efectuată în termen de o lună de la data primirii cererii.

Cu toate acestea, acest lucru se va întâmpla după creditarea excedentară pentru a vă rambursa datoriile către alte impozite de tipul corespunzător.

Ca rezultat (dacă aveți astfel de datorii), diferența dintre plățile excedentare și datoria rambursată se va "întoarce" la contul curent (dacă, desigur, suma taxei plătite în plus sa dovedit a fi suficientă).

Dacă inspectoratul fiscal încalcă acest termen, va trebui să vă plătească dobânzi pentru fiecare zi de întârziere pe baza ratei de refinanțare a băncii din Rusia.

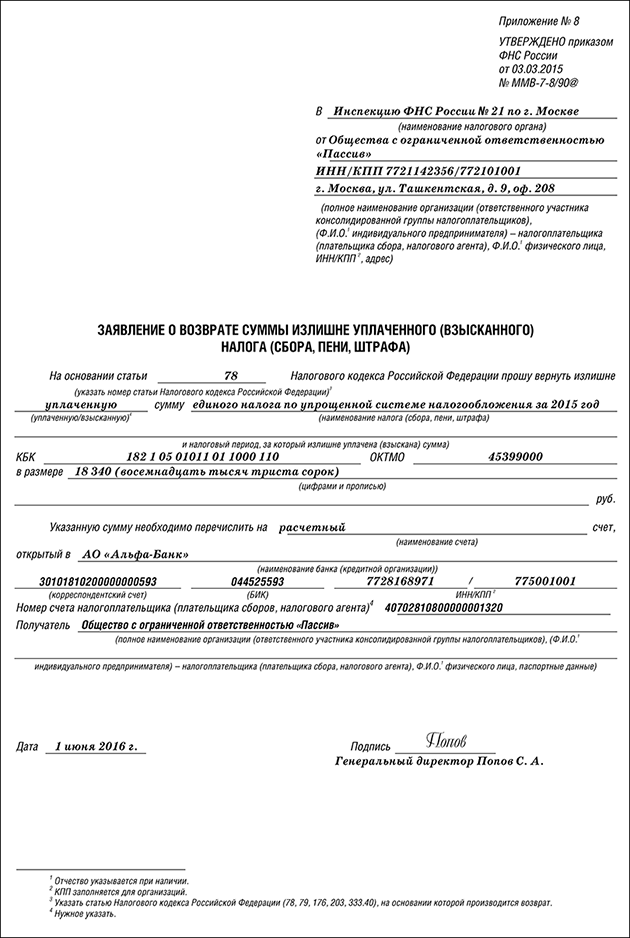

La data de 4 martie curent, compania pasivă a prezentat inspectoratului fiscal o declarație privind restituirea plății excedentare în valoare de 20.000 de ruble.

Perioada lunară de returnare a expirat la 4 aprilie, dar banii au fost creditați în cont doar la 20 aprilie, adică întârzierea a fost de 16 zile.

Rata de refinanțare tot timpul a fost egală cu 10,5% pe an.

Inspectoratul fiscal trebuie să plătească dobândă "pasivă" în mărime de:

20 000 frecați. × 10,5%: 365 de zile × 16 zile = 92 ruble

Puteți compensa sumele plătite în plus numai în limitele unui tip de impozit (articolul 78 din Codul Fiscal al Federației Ruse). De exemplu, puteți calcula impozitele federale numai pe seama federale, regionale - în numele regional și local - pe seama locală. Pentru a trimite o plată excedentară a impozitului federal datorită impozitului regional sau local nu va funcționa și viceversa. De exemplu, USN, UTII, NDFL se referă la taxe federaleși impozitele funciare - la impozitele locale (articolele 13 și 15 din Codul Fiscal al Federației Ruse). Deci, trimiteți o plată în plus față de sistemul simplificat de impozitare pentru a achita arieratele taxa pe teren nu este posibil (scrisoarea Ministerului de Finanțe al Rusiei din 13 decembrie 2011 nr. 03-05-06-01 / 86).

Apropo, este permis să plătiți în plus un impozit într-un singur buget și să plătiți aceeași taxă într-un alt buget.

Dacă suma depășită nu este creditată sau nu este returnată, puteți să o depuneți la instanța de arbitraj.

Deseori, autoritățile fiscale refuză compensarea sau rambursarea plății excedentare, deoarece suma nu se datorează vina băncii la buget sau la fondul extrabugetar.

Ei nu au dreptate: taxa este considerată plătită din momentul în care banca a luat de la dvs. ordin de plată pe lista sa. Bineînțeles, cu condiția să existe destule bani în cont.

Rambursarea excedentară

Procedura de restituire a taxei "simplificate" plătite în exces nu este diferită de procedura de returnare a altor impozite "excedentare" la buget.

Fiți atenți

În prezent, există cereri tipice de eșantionare pentru compensare și declarații fiscale. Acestea sunt aprobate prin ordinul Serviciului Federației Federale din 3 martie 2015 nr. MMB-7-8 / [protejat prin e-mail] Până în acest moment, amintim, companiile și antreprenorii au depus cereri de compensare sau rambursare a plăților fiscale în formă liberă.

Puteți returna plata în plus față de sistemul simplificat de impozitare în două cazuri:

- dacă vă plătiți mai mult taxa;

- dacă autoritățile fiscale ți-au plătit taxe suplimentare și le-ai contestat în inspecția Serviciului Federației Federale sau în instanță și ai dovedit că sunt ilegale.

În astfel de situații, puteți returna sumele plătite în avans numai în contul curent. Numerarul nu se întoarce la plată.

Și antreprenorii au dreptul să indice în cererea de rambursare a impozitelor un cont al cărții bancare personale (definiția Curții Supreme de Arbitraj a Federației Ruse din 17 septembrie 2013 nr. YOU-12390/13). În același timp, nu ar trebui să fie trei ani de la momentul plății sumei excedentare a impozitelor (clauza 7 din articolul 78 din Codul Fiscal al RF). Calculați trei ani de la data depunerii declarației pentru anul, dar nu mai târziu de termenul limită pentru depunerea acesteia (Rezoluția Curții Supreme de Arbitraj a Federației Ruse din 28 iunie 2011 nr. 17750/10, scrisoarea Ministerului de Finanțe al Rusiei din 15 iunie 2012 nr. 03-03-06 / 1/309).

Pentru a returna plata în avans, trimiteți la inspectoratul fiscal o cerere în formularul aprobat în anexa nr. 8 la ordinul Serviciului Federal Federal al Rusiei din data de 3 martie 2015 nr. MMB-7-8 / [protejat prin e-mail]

În cerere, specificați numele inspecției și detaliile dvs.: numele companiei sau numele, prenumele și patronimicul întreprinzătorului.

Completați de asemenea motivul returului - articolul din Codul fiscal, conform căruia se face returnarea. Pentru sumele plătite în plus, acesta este articolul 78 din Codul fiscal și pentru suma plătită în plus - articolul 79. Și notați tipul plății excedentare - cât de mult doriți să vă întoarceți: plătită în plus sau supraîncărcată.

Apoi indicați impozitul pe care a fost constituit suma excedentară și perioada la care se referă, BCC și OKTMO, precum și suma pe care vă cereți să o întoarceți, în ruble complete, în cifre și în cuvinte.

Iată o cerere tipică pentru returnarea impozitului "simplificat":

Inspectorii vor returna plata în exces numai în cont. Prin urmare, nu uitați să indicați în aplicație detaliile acestui cont, la care autoritățile fiscale ar trebui să vă transfere bani: numele băncii, contul corespondent, BIC, TIN, KPP, numărul companiei sau contul omului de afaceri. În plus, asigurați-vă că subliniați într-o declarație cine întoarce exact suma excedentară - contribuabilul, plătitorul de taxe sau agent fiscal. Puneți data de completare a cererii și semnătura persoanei care returnează plățile excedentare.

Trimiteți cererea la Inspecția Serviciului Federației Federale pe suport de hârtie sau în formă electronică (Secțiunea 4, 6, articolul 78 din Codul Fiscal al Federației Ruse). În termen de 10 zile de la data primirii cererii de rambursare a impozitelor sau de la data semnării actului de verificare comună a impozitelor plătite, în cazul în care a fost efectuată o astfel de reconciliere comună, inspectoratul fiscal ar trebui să decidă returnarea impozitului plătit sau încasat (articolul 78 din Codul Fiscal RF) . În termen de cinci zile lucrătoare de la data deciziei, autoritățile fiscale sunt obligate să vă informeze despre decizia luată (paragraful 9 al articolului 78 din Codul Fiscal al Federației Ruse).

Inspectoratul va rambursa plata în exces într-o lună după ce va primi o declarație de la dvs. (clauza 6, articolul 78 din Codul Fiscal al RF). Dar dacă aveți restanțe fiscale revelate în timpul reconcilierii fiscale, acestea vor fi plătite mai întâi. Și supervizorii vă vor restitui soldul de fonduri. Dacă inspectorii fiscali încalcă o perioadă de o lună, atunci se va datora o întârziere în întoarcerea dvs. Acestea sunt percepute pentru fiecare zi calendaristică de întârziere bazată pe rata de refinanțare a Băncii Rusiei (clauza 10 din articolul 78 din Codul Fiscal al Federației Ruse).

Ce trebuie să faceți dacă inspectoratul fiscal vă taxează în mod greșit

Autoritățile fiscale pot, fără îndoială, să colecteze de la firme taxe neplătite, sancțiuni și amenzi.

S-ar putea să se întâmple ca inspectoratul fiscal să scutească din contul companiei dvs. din greșeală (de exemplu, ați plătit taxa, dar din anumite motive nu ați primit un ordin de plată la inspectoratul fiscal și ea v-a considerat debitor).

Dacă se întâmplă acest lucru, autoritățile fiscale trebuie să vă întoarcă suma plătită în plus și dobânzile acumulate (articolul 5, articolul 79 din Codul Fiscal al Federației Ruse).

Dacă aveți datorii la bugetul în care ați colectat impozitul, trebuie să returnați o parte din suma retrasă rămasă după ce a fost creditată pentru a rambursa datoriile.

Pentru a returna banii incasati in mod nejustificat de autoritatile fiscale, depune la inspectoratul fiscal o cerere in forma aprobata prin ordin al Serviciului Fiscal Federal al Rusiei din data de 3 martie 2015 Nr. ММВ-7-8 / [protejat prin e-mail]

Cererea trebuie depusă în termen de o lună de la data la care ați luat cunoștință de retragerea din contul companiei dvs. a sumei excedentare.

În practică, această perioadă este calculată din ziua următoare datei în care banii sunt debitați din cont.

Dacă pierdeți termenul de o lună, va trebui să solicitați o rambursare în instanța de arbitraj. Acest lucru se poate face în termen de trei ani de la data la care ați luat cunoștință de anulare.

Inspectoratul fiscal trebuie să ia o decizie cu privire la cererea dumneavoastră în termen de 10 zile lucrătoare de la data primirii. În termen de o lună, începând din același moment, autoritățile fiscale trebuie să vă ramburseze.

Adică, o lună este o perioadă nu mai târziu de care banii ar trebui să fie în contul dvs.

De fiecare dată, începând cu ziua debitării banilor în ziua returnării lor, se percepe dobândă în rata de refinanțare a băncii din Rusia.

La 5 septembrie, taxa a returnat banii înapoi la contul firmei, adică 36 de zile de la anulare.

Inspectoratul fiscal trebuie să plătească dobânzi firmei în valoare de:

60 000 frecați. × 10,5% × 36 de zile : 365 de zile = 621,37 fre.

În cazul în care plata în exces nu vi se va returna la timp, puteți să o depuneți la instanța de arbitraj.

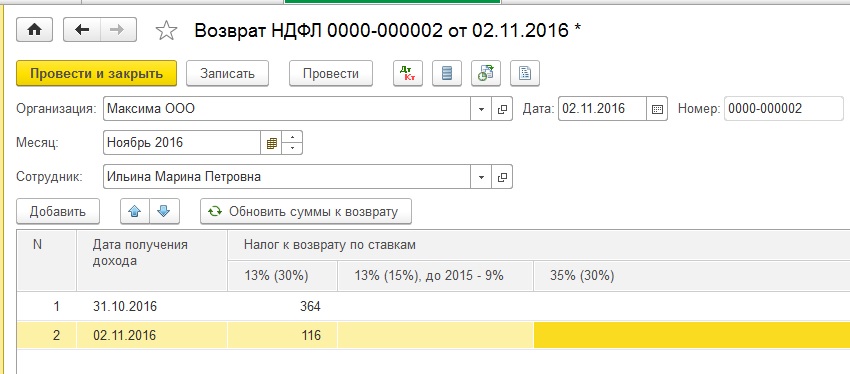

Suprasolicitarea PIT poate apărea din diverse motive. De exemplu, un angajat a recalculat salariul pentru trecutsau în ultimul timp și-a declarat dreptul de a deduce impozite. Conform paragrafului 1 al art. 231 din Codul fiscal, valoarea taxei restante la plata impozitului pe venit este rambursabilă. În acest articol ne vom uita la modul de înregistrare a unei rambursări. persoană fizică valoarea taxei excesiv reținute în programul 1C: Enterprise Accounting 8 revizia 3.0.

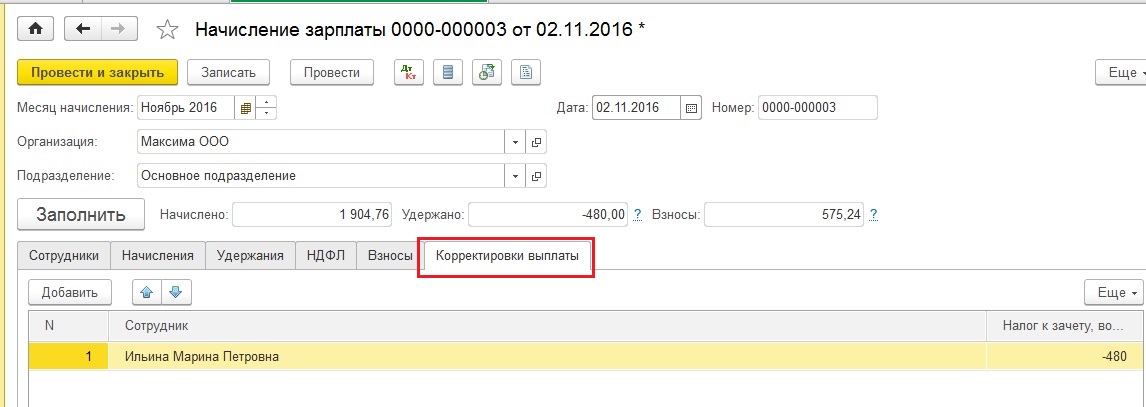

P să menționăm un exemplu: angajatul a fost acceptat în organizația Maxima LLC la 1 octombrie 2016. Calcularea și plata salariilor se efectuează în ultima zi a lunii, iar în luna octombrie a fost plătit salariul fără a lua în considerare deducerile fiscale pentru doi copii minori. Iar la 1 noiembrie, un angajat a adus documentele necesare pentru a le oferi deducerea fiscalăși a scris o declarație din octombrie. La data de 2 noiembrie 2016, angajatul este concediat, iar la calcularea salariului pentru luna noiembrie se calculează o sumă negativă de impozit pe venitul personal.

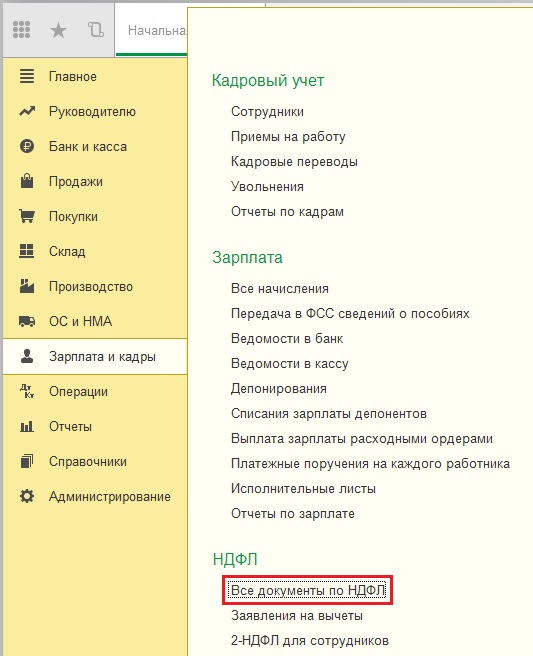

Începem cu calculul salariului pentru luna noiembrie, luând în considerare faptul că ultima zi lucrătoare a fost 2 noiembrie. Deschideți secțiunea "Salariu și personal", "Salariu", "Toate angajamentele" și faceți clic pe butonul "Creați" pentru a adăuga un nou document pentru calculul salariului pentru luna noiembrie.

În fila "NDFL" vedem informații despre impozitele calculate, precum și despre valoarea deducerilor aplicate. Valoarea impozitului pe venitul personal pentru compensare se reflectă, de asemenea, într-o linie separată din fila "Ajustări de plată".

Realizăm documentul și analizăm cablajul

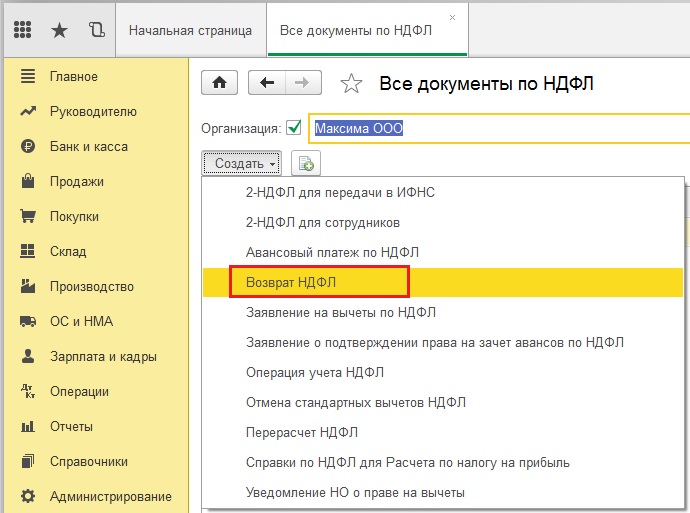

Faceți clic pe butonul "Creați" și selectați din lista "Return NDFL"

Completați câmpurile goale ale documentului deschis:

- data;

- luna în care efectuăm o restituire a impozitelor;

- angajatul căruia îi returnează impozitul pe venitul personal;

- data primirii venitului și valoarea impozitului.

Țineți și închideți documentul. Pentru verificare, vom genera o foaie calculată. Deschideți fila "Salariu și personal", "Salariu", "Rapoarte salariale" și selectați "Foaie de calcul"

Specificați perioada, organizația, angajatul și faceți clic pe butonul "Generați". După cum vedem, cuantumul impozitului pe venitul impozabil a fost creditat și adăugat la valoarea totală a datoriei societății la sfârșitul perioadei.