Tuotantokustannuksiin sisältyvät verot: tyypit, laskelmat. Myytyjen tavaroiden kustannuksiin sisältyvät verot ja maksut

Verot, tuotantokustannuksiin sisältyvät maksut sisältävät:

suurimpien sallittujen päästöjen osalta;

tien rahastoissa;

vero;

maa-alueiden ja muiden luonnonvarojen käytöstä maksettavien maksujen maksaminen (oikeus käyttää maaperän resursseja, mineraalivarojen perusta ja muut).

Kaikki tuotannon kustannuksiin sisältyvät verot ja maksut sisältyvät elementtiin ja erään "Muut kulut". Tilastoraporttien muodossa "5-3-" raportti "Raportti yrityksen (organisaation) tuotteiden (teosten, palveluiden) tuotannon ja myynnin kustannuksista" on "Muut kustannukset" - "Tuotantokustannuksiin sisältyvät verot (työt, palvelut)". Tämä kysymys liittyy epäsuorasti hinnoitteluun, tarkastellaan lyhyesti joitakin niistä.

Saatujen päästöjen suurimmat sallitut päästöt määrätyissä rajoissa määräytyvät maksuvauhdilla (H ^) kerrottuna ympäristöviranomaisten kanssa sovittujen päästöjen määrällä (Qi) seuraavan kaavan mukaan:

Pz1 = H ¦ Qi. (8,1)

Kuten aiheesta 2 (s. 4) tiedetään, vahvistettujen määrien ylittävien päästöjen maksu asetetaan viisinkertaiseksi ja se ei ole tehty kustannuksista, vaan yrityksen voitosta.

Auto-liikkuvien teiden rakentamiseen ja korjaamiseen liittyvien kustannusten rahoittamiseksi on vahvistettu tieliikennerahastoille osoitetut verot. Näihin kuuluvat seuraavat verot:

polttoaineiden ja voiteluaineiden myyntivero (POL) (liittovaltio);

valmisteveron myynnistä henkilöautoja kansalaisten henkilökohtaiseen käyttöön (liittovaltio);

verotusta tienkäyttäjille (alueelliset);

omistajien vero ajoneuvoja (Regional);

ajoneuvojen hankintavero (alueellinen).

Polttoaineen käyttöönoton vero on asetettu korko polttoaineen käyttöönoton liikevaihdosta.

Autojen myynnistä henkilökohtaiseen käyttöön liittyvät valmisteverot määräytyvät prosenttiosuutena myyntihintojen kustannuksista.

Liikenteenharjoittajien verot vahvistetaan koron mukaan myynnin tai liikevaihdon määrästä.

Ajoneuvojen omistajien vero määräytyy kiinteässä määrin auton moottorin tehon mukaan.

Ajoneuvojen hankinnan verot maksavat yrittäjät 10-20% myyntihinnasta (ilman kauppahyvitystä, arvonlisäveroa ja valmisteveroa).

Liikennevero määräytyy tietyn prosenttiosuuden palkkasummasta ja se lähetetään alueellisille talousarvioille matkustajaliikenteen kehittämiseksi.

Maanviljelystä maksetaan kolmella tavalla: maamaksu, vuokra, vakiohinta maasta.

Maaomistajille, maanomistajille ja maankäyttäjille maksetaan vuosittain maamaksu. Vuokrattu maa, vuokrattu. Maan myynnissä Venäjän federaation lainsäädännössä säädetyissä tapauksissa sekä pankkilainan saamiseksi on vakiintunut maahinta.

Maksujen määrä määritellään hyväksyttyjen verokantojen ja tontin pinta-alan tuotoksi. Maan normatiivinen hinta määräytyy viidenkymmenen kertaa maata veroasteella ruplaa kohti tontin pinta-alaa kohti. Sitä voidaan lisätä, mutta enintään 50%.

Muiden luonnonvarojen maksut ovat alikehittyneitä. Niitä edustaa nykyisin maaperän käyttöoikeuden maksut, mineraalivarojen jäljentämiseen liittyvät vähennykset, metsätuen vero ja yritysten vesihuoltojärjestelmistä perimät maksut.

Lisätietoja aiheesta 2. Tuotantokustannuksiin sisältyvät verot:

- 1.2 Tuotantokustannuksiin sisältyvien kustannusten luokittelu ja koostumus

- TUOTANNON KUSTANNUKSEN MUKAAN LIITTYVÄT TYÖMAKSUJEN KOOSTUMUS

- Tuotantokustannuksiin (töihin, palveluihin) liittyvät verot

- 1.3 Tuotantokustannusten laskeminen. Laskentatavat ja -menetelmät

- 1.1 tuotantokustannusten käsite, olemus ja toiminta sekä sen tyypit

Voimassa olevan lainsäädännön mukaisesti tuotevalmistajilla on oikeus sisällyttää ne rivi verot ja vähennykset valmistetut tuotteet:

1) sosiaaliturvarahastoon suoritettavat maksut, jotka ovat 35% palkkasummasta (veron peruste). Sosiaalinen suojelu sisältää: eläkevakuutuksen eläkeikän saavuttamisen ja perheenjäsenen menetyksen yhteydessä; sosiaalivakuutus tilapäisen työkyvyttömyyden, raskauden ja synnytyksen, synnytyksen, kolmen vuoden hoidon, vakuutetun tai hänen perheenjäsenensä kuoleman vuoksi.

2) vakuutusmaksut pakollisen vakuutuksen tyypit, so. vähennykset Belgosstrakissa, 0,6 prosentista -3 prosentista palkka- rahastosta;

3) maamaksu, veron peruste - tonttiVerokanta on ruplaa hehtaarilta. Maksu l. toteutetaan tasa-arvoisina osakkeina seuraavina päivinä: viimeistään 15. huhtikuuta, 15. heinäkuuta, 15. syyskuuta, 15. marraskuuta;

4) luonnonvarojen käytöstä perittävä vero (ympäristövero);

5) tuotannon jätteiden hävittäminen ympäristössä;

6) panokset innovaatiorahastoon;

7) bensiinin ja dieselpolttoaineen osto;

8) tullimaksut Valko-Venäjän tullialueelle tuotujen tavaroiden tulliselvityksestä;

9) Valko-Venäjän tullialueelle tuotujen tavaroiden tullit;

10) Valko-Venäjän tullialueelle tuotujen tavaroiden valmisteverot;

11) ALV-arvonlisävero (tulo).

Verot ja vähennykset vahvistetaan ministerineuvostossa valtuutettujen valtion elinten ehdotuksesta.

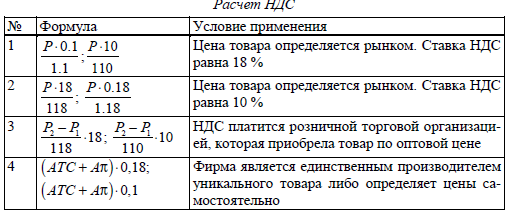

Nykyisten määräysten mukaisesti sen myyjien valmistajat ovat vastuussa ostajille perittävien välillisten verojen siirtämisestä talousarvioon. siksi seuraavat verot on laskettava hinnoittelun yhteydessä :

Hintoihin sisältyvät verot ja vähennykset, jotka maksetaan tuotteiden myynnistä saaduista tuotoista

|

Verojen ja maksujen tyyppi |

Verotettava perusta |

Verokannat vuonna 2010 t. |

|

Valmistevero (valmisteveron alaisten tavaroiden osalta) |

Tuottajat - tuotteiden myynnistä saadut tulot. Tuojat - tavaroiden tullausarvo | |

|

Arvonlisävero (alv) |

Myynnin kustannukset * | |

|

Tullimaksut ja -maksut ** |

* Talousarvioon maksettavan veron määrä määritetään myytyjen tuotteiden arvonlisäveron ja sen tuotannosta hankittujen varojen arvonlisäveron erotuksena.

** Valko-Venäjän alueella myytävien tavaroiden osalta. Käsikirjaa ei oteta huomioon.

Valmistevero (valmisteveron alaisten tavaroiden osalta)

Valmisteverot luokitellaan erityisiksi välillisiksi veroiksi. Vahva kysyntä tietyntyyppisille tuotteille ja korkeat hinnat mahdollistavat valtion soveltaa tiettyjen tavaroiden valmisteveroja. Tällä verolla on tärkeä rooli valtion finanssipolitiikassa.

Tällä hetkellä luettelo valmisteveron alaisista tuotteista sisältää: tekninen alkoholi, alkoholipitoiset liuokset, alkoholijuomat, olut, tupakkatuotteet, raakaöljy, moottoripolttoaineet ja dieselpolttoaine, korut ja autot, joilla on tietyn kokoinen moottorin tilavuus.

Vedon määrähenkilöautojen 10 prosentista 80 prosenttiin eräiden alkoholijuomien osalta.

Valmisteveronmaksajat ovat kaikki oikeushenkilöt ja fyysiset henkilöt riippumatta siitä, millainen omistusoikeus on, tuotavat, tuovat ja myyvät tuodut valmisteveron alaiset tavarat.

Verotettava tuottajien valmisteverot ovat valmisteveron alaisten tavaroiden kustannuksia, jotka määritetään valmisteveroja lukuun ottamatta.

Hintojen muodostuminen, jos yritys tuottaa vain arvonlisäveron alaisia tuotteita, joiden suuruus on 18% (10%), tai vain arvonlisäverosta vapautetut tuotteet eivät saa aiheuttaa ongelmia: ensimmäisessä tapauksessa arvonlisäveroa ei sisälly hintaan, toisessa - arvonlisäveroa. sisältää 18 prosenttia raaka-aineiden ja tarvikkeiden suunnitelluista kustannuksista. Jos yhtiö tuottaa sekä arvonlisäveron alaisia tuotteita 18% (10%) että arvonlisäverosta vapautettuja tuotteita, hintojen muodostamisessa ilmenee tiettyjä vaikeuksia.

Joitakin kysymyksiä tuloveron maksamisesta omaisuuden vuokrauksessa

Laki voi koskea kiinteitä asioita ja muuta omaisuutta. Venäjän federaation siviililain 164 §: n 1 momentin mukaan maan ja muiden kiinteistöjen kanssa tehtävät kaupat on rekisteröitävä valtioneuvoston alaisuudessa Venäjän federaation siviililain 131 §: ssä säädetyissä tapauksissa ja tavalla sekä lakien rekisteröintiä koskevaan lakiin kiinteistö liiketoimintaa (liittovaltion laki 21.7.1997 N 122-ФЗ”Kiinteistöjen oikeuksien rekisteröinnistä ja siihen liittyvistä liiketoimista”Entisestään.

Yrityksen tuotantokustannusten ja kustannusten laskennan teoreettinen perusta

Nollamäärien muuttuvat kustannukset ovat nolla, ja kokonaiskustannukset ovat kiinteitä kustannuksia. Molemmissa tontteissa on taivutuspisteet (D, E). Nämä pisteet osoittavat siirtymisen vakiomittakaavaisesta negatiivisesta. FC-kaavio on suora linja Q-akselin kanssa, mutta pitkällä aikavälillä kiinteät kustannukset muuttuvat. Pitkällä aikavälillä voit laajentaa tuotantoa muuttuvilla olosuhteilla (esimerkiksi rakennettaessa uusia rakennuksia uudelle tontille).2.3. Verotuksellisten kulujen määrittämisen erityispiirteet tietyille veronmaksajien ryhmille tai erityisolosuhteisiin liittyvät kulut määritellään näiden ”Metodologisten säännösten” määräyksillä. 2.4. Jos joitakin kustannuksia, joilla on yhtäläiset syyt, voidaan jakaa samanaikaisesti useille kustannusryhmille, veronmaksajalla on oikeus päättää itsenäisesti, mihin ryhmään hän kuuluu.

Tuotekustannukset

Täydellisyyden vuoksi luetellaan verolain normit, jotka säätelivät tätä aihetta vuoteen 2015 asti (käytettäväksi aikaisempien jaksojen tarkastuksissa). Verokoodi määrittelee myytyjen tavaroiden hankintamenot suoraan katsauskauden aikana myytyjen tavaroiden ostamiseen.Tällaiset kulut määritetään määräysten mukaisesti kirjanpitoa siinä osassa, joka ei ole ristiriidassa TCU: n III jakson määräysten kanssa (14 artiklan 14.1.228 kohta)

Työvoimakustannuksiin sisältyvät kaikki maksut yrityksen (organisaation) työntekijöille käteisenä ja (tai) luontoissuorituksena, kannustinpalkkiot ja korvaukset, työ- tai työolosuhteisiin liittyvät korvaukset, bonukset ja kertakorvaukset sekä kustannukset, jotka liittyvät näiden työntekijöiden sisältö työsopimusten mukaisesti. Sosiaalisten tarpeiden vähennykset sisältävät maksut Venäjän federaation eläkerahastoon, Venäjän federaation sosiaalivakuutusrahastoon, pakolliseen sairausvakuutusrahastoon ja valtion työllisyysrahastoon.

Aihe 8 HINNAN KOOSTUMUS JA RAKENNE

Paikalliset verot peritään paikallisilta viranomaisilta kyseisellä alueella ja siirretään paikallisiin budjeteihin (maamaksu, teollisuuslaitosten rakentamisen vero, lomakohtaiset maksut yrityksiltä, yritysverot, jne.). Hinnalla myydyt verot mahdollistavat merkittävän sosioekonomisen roolin.Välilliset kustannukset

Suurin osa epäsuorista kustannuksista, kun lasketaan katkaisupiste on kiinteä hinta. eli riippuu tuotannon määrästä. Esimerkiksi: Hallinto- ja hallintokulut, Tuotantoyksiköiden hallinnan sisältö, Tuotannon valmisteluun ja organisointiin liittyvät kustannukset. Kustannukset, jotka ovat suoria yhdelle organisaatiolle, voivat olla välillisiä toiselle.Yhtiön kustannusten jakautuminen kirjanpitoperiaatteen mukaan määräytyy nykyisen lainsäädännön perusteella ja se on oikeusperustan määrittämisen perusta. Kohta "Materiaalikustannukset" heijastaa kolmannen osapuolen organisaatioiden tai yritysten tekemiä, raaka-aineita, materiaaleja, ostettuja komponentteja ja puolivalmiita tuotteita, töitä ja palveluita, jotka eivät liity pääasialliseen toimintaan, polttoainekustannuksiin, energiaan, yrityksen kustannuksiin konttien ja pakkausten hankinnassa. (kuva 4.8)

TUOTTEEN KUSTANNUKSEN KOOSTUMUS

Lain mukaisissa rajoissa kustannukset sisältävät: matkakulut, virkistyskulut, virallisten ajoneuvojen ylläpitokulut, korvaukset henkilöautojen käytöstä työmatkoille; kustannuksia. henkilöstön koulutukseen ja uudelleenkoulutukseen (keskipalkkojen maksaminen työntekijöille opiskelun aikana, lomien maksaminen, matkakulut opiskelupaikalle ja paluu, apurahojen maksaminen, sopimusmaksuista maksaminen - tietyssä järjestyksessä Venäjän federaation lainsäädännössä vahvistettu järjestys): kustannukset.Rekisteröinnin säännöt s.5.4.

Oikeus hakea verkkotunnusrekisteröinnin uusimista jää edelliseen ylläpitäjään ennalta voimassa olevan uudistamisajan päättymiseen saakka.

Rekisterinpitäjällä on oikeus hyväksyä rekisteröintihakemuksia, jotka koskevat ennalta voimassa olevaa uudistamisaikaa (vapautettujen verkkotunnusten rekisteröinti).

Kokonaiskustannus sisältää tuotantokustannukset ja muut kuin teolliset (kaupalliset) kulut. Tämäntyyppisten kustannusten valinta yksilön ja toimialan keskiarvona mahdollistaa perustan myyntihintojen (tukku) määrittämiseksi. Yksittäisen yrityksen tuotannon ja myynnin kustannusten summa on yksilöllisiä kustannuksia. Teollisuuden keskimääräiset kustannukset kuvaavat tämän tuotteen tuotantokustannuksia alan keskiarvossa. Taloudellisen luonteen vuoksi tuotteiden tuotannon ja myynnin kustannukset jaetaan kustannuksiin taloudellisten tekijöiden ja laskentamenetelmien mukaan. materiaalikustannukset (miinus palautettava jäte); työvoimakustannukset; sosiaaliturvamaksut; käyttöomaisuuden poistot; muut kustannukset. puolelta ostettujen raaka-aineiden ja materiaalien kustannukset; hankittujen materiaalien hinta; ostettujen komponenttien ja puolivalmisteiden kustannukset; kolmansille osapuolille maksettujen tuotanto- ja tuotantopalvelujen kustannukset; luonnon raaka-aineiden kustannukset; kustannukset, jotka aiheutuvat kaikentyyppisten polttoaineiden hankinnasta, joka on ostettu teknologian käyttöön kulutetusta puolelta, kaikenlaisen energian tuotannosta, rakennusten lämmittämisestä, kuljetustyöt; teknologian, energian, moottoriajoneuvojen ja muiden tarpeisiin käytetyn kaikenlaisen ostetun energian kustannukset. Tuotantojätteellä tarkoitetaan raaka-aineiden, materiaalien, puolivalmiiden tuotteiden, lämmönsiirtolaitteiden ja muiden tuotantoprosessissa muodostuneiden aineellisten voimavarojen jäännöksiä, jotka ovat menettäneet alkuperäisen resurssin kaikki kuluttajan ominaisuudet tai osan niistä.

D. Palkkakustannukset sisältävät: tosiasiallisesti tehdyn työn palkanlaskennan, joka lasketaan palkanopeuksien, palkkojen, virallisten palkkojen, palkkioiden, yleiskustannusten ja ylimääräisen palkkion perusteella, ylityöt, säännöllisten ja ylimääräisten lomien maksamisen ja Sosiaaliset vähennykset heijastavat asetettujen normien mukaisia pakollisia vähennyksiä valtion sosiaalivakuutuslaitoksille, eläkerahastolle, työllisyysrahastolle, pakolliselle sairausvakuutukselle. Muut kulut sisältävät verot ja maksut, matkakulut, sosiaalimaksut. budjettivaratinnovaatiotoiminnan ja keksintöjen korvaukset, lainojen maksut korkojen rajoissa, maksaminen kolmansille osapuolille palo- ja vartiointitoiminnasta, henkilöstön koulutus ja uudelleenkoulutus, tiettyjen käyttöomaisuushyödykkeiden vuokraus, aineettomien hyödykkeiden kuluminen jne.

Kuten näette, henkilöt, joiden vuotuinen tulo ei ylitä 20 miljoonaa.

uAH. . voi itsenäisesti päättää, suorittaako se tuloksen vai ei. On myös joitakin tapoja kiertää "20 miljoonan" rajoituksia, joita kuvataan alla. Ensinnäkin "sopeutus" -optio rajoittaa osan kustannuksista, joten useimmissa tapauksissa verotettavan tulon määrä ja siten tulovero on siinä suurempi.

Tuotanto- ja myyntikustannusten summa on kokonaiskustannukset. On suoria ja välillisiä kustannuksia. Suorat kustannukset johtuvat suoraan tietyn tuotteen kustannuksista. Edellä olevan luettelon mukaan suoria kustannuksia edustavat artikkelit 1-3, jotka ovat tyypillisiä useimmille toimialoille. Epäsuorat kustannukset liittyvät tavallisesti kaikkien tuotteiden tai useiden niiden tuotannon tuotantoon, ja niihin viitataan epäsuorasti tiettyjen tuotteiden kustannuksiin - kertoimilla tai prosenttiosuuksilla.

| Tuotenumero | Veron nimi (maksu) | Lainsäädäntöpohja |

| Kuljetusvero | Venäjän federaation verokoodi, ch. 28 | |

| Valmisteverot<1> | Venäjän federaation verokoodi, ch. 22 | |

| Yksi sosiaalivero | Venäjän federaation verokoodi, ch. 24 | |

| Maamaksu | Venäjän federaation laki "Maan maksaminen" Liittovaltion laki päivätty 30.12.2001 № 194-ФЗ) | |

| Mineral Extraction Tax | Venäjän federaation verokoodi, ch. 26 | |

| Maksut vesistöjen käytöstä | Liittovaltion laki "Vesi-esineiden käytöstä maksamisesta", 15. huhtikuuta 1998 (sellaisena kuin se on muutettuna 24.12.2002 annetulla liittovaltion lainsäädännöllä nro 176-FZ) | |

| Metsävarojen maksaminen; 31.3.1995 tehdyn liittovaltion lain nro 39-F3 mukaisesti 01.4.1995 poistettiin vähennykset (maksut) metsien jäljentämisestä, suojelusta ja suojelusta | Venäjän federaation metsäsäännöstö (sellaisena kuin se on muutettuna 24 päivänä joulukuuta 2002 annetulla liittovaltion lakilla nro 176-FZ) | |

| Maksut lisenssien myöntämisestä ja etyylialkoholin, alkoholia sisältävien ja alkoholituotteiden valmistus- ja kauppaoikeudesta | Liittovaltion laki "Lupien myöntämisestä ja etyylialkoholin, alkoholipitoisten ja alkoholijuomien valmistus - ja kauppamaksuista", annettu tammikuun 8 päivänä 1998, nro 5-ФЗ | |

| Maksut ympäristön saastumisesta<2>, <3> | Maksun ja sen enimmäiskoon määrittämismenetelmä ympäristön pilaantumiselle, jätteiden hävittämiselle, muille haitallisille vaikutuksille (Venäjän federaation hallituksen hyväksymä 28.08.1992, nro 632). Ohjaavat ja metodologiset ohjeet ympäristön pilaantumisen perimisestä (Venäjän federaation luonnonvarojen ministeriö hyväksynyt 26. tammikuuta 1993) | |

| Tuontitulli | Venäjän federaation laki tullitariffista (sellaisena kuin se on muutettuna liittovaltion laissa 24. joulukuuta 2002 nro 176-FZ) | |

| Valtion maksu<4> | Venäjän federaation laki "valtion verosta" (sellaisena kuin se on muutettuna 21.3.2002 annetulla liittovaltion lainsäädännöllä nro 31-FZ) |

<1> Käytettäessä valmisteveron alaisia tuotteita omiin tarpeisiinsa päätuotannossa.

<2> Normeja suuremmat ympäristön saastumista koskevat maksut eivät vähennä yrityksen verotettavaa tuloa (Venäjän federaation verolain 270 §).

<3> Ei sisälly Venäjän federaation lakiin sovellettavien verojen ja maksujen luetteloon ”Verojärjestelmän perusteista” (sellaisena kuin se on muutettuna 11.11.2003 nro 139-ФЗ sellaisena kuin se on muutettuna Venäjän federaation perustuslakituomioistuimen 12. lokakuuta 1998 tekemillä päätöksillä nro 24-П heinäkuun 15. päivästä) 1999 nro 11-P, päivätty 30. tammikuuta 2001 nro 2-P).

<4> Jos valtion tulli maksetaan yrityksen nykyiseen toimintaan.

Taulukko 3.4

Toimintakuluista johtuvat verot ja kulut (kertyneet tilin muut tuotot ja kulut)

| Tuotenumero | Veron nimi (maksu) | Lainsäädäntöpohja |

| Kansalaisten ja yritysten, laitosten, järjestöjen kohdemaksut riippumatta niiden organisatorisista ja oikeudellisista muodoista poliisin ylläpitämiseksi, maisemointiin, koulutukseen ja muihin tarkoituksiin | ||

| Mainosvero | RF-laki "Verojärjestelmän perusteista", viralliset materiaalit paikallisista veroista ja maksuista | |

| Corporate Property Tax | Venäjän federaation verokoodi, ch. 30<1> Venäjän federaation laki "Yritysten omaisuuden verosta" (sellaisena kuin se on muutettuna liittovaltion lain 6.06.2003 nro 65-FZ)<2> | |

| Arvopapereilla suoritettavien toimintojen vero; | Venäjän federaation laki "Arvopapereista maksettavasta verosta" (sellaisena kuin se on muutettuna liittovaltion 30.5.2001 nro 69-ФЗ laissa) | |

| Valtion maksu<3> | Venäjän federaation laki "valtion verosta" (sellaisena kuin se on muutettuna 21.3.2002 annetulla liittovaltion lainsäädännöllä nro 31-FZ) | |

| Maksut nimien "Venäjä", "Venäjän federaatio" käytöstä ja niistä johdetut sanat ja lauseet | RF-laki "Kokoelmissa nimien" VENÄJÄ "käyttöä varten" Venäjän federaatio"Ja niiden pohjalta muodostetut sanat ja lauseet" (sellaisena kuin se on muutettuna 28.4.1997 annetulla liittovaltion lainsäädännöllä nro 71-ФЗ) |

<3> Jos valtion tullin maksu liittyy yrityksen osallistumiseen oikeudenkäyntiin.

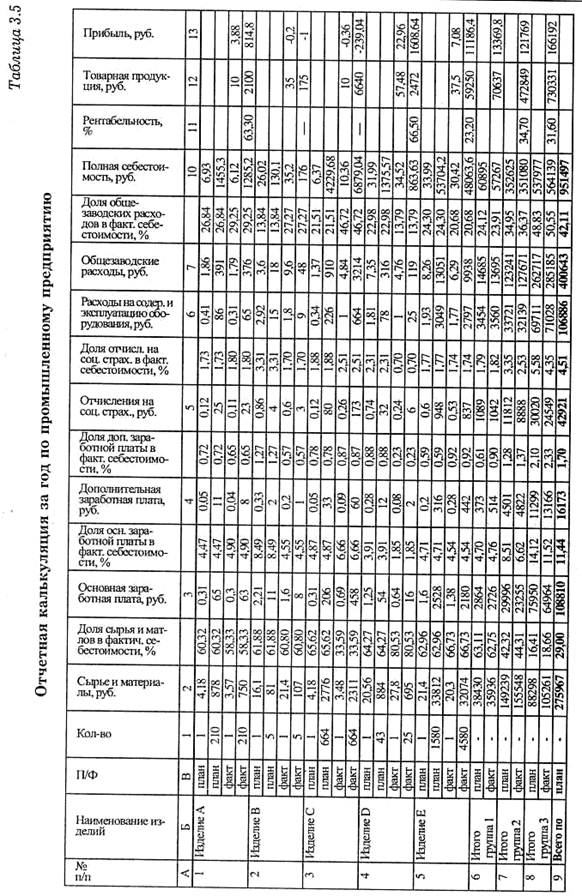

3.4. Tuotantokustannusten laskeminen

Kustannuslaskentasiinä esitetään menetelmä eräiden laskentatilien tuotteen luomisesta aiheutuvien kustannusten eristämiseksi ja keräämiseksi tiettyjen tuotetyyppien tuotannon ja kokonaiskustannusten sekä koko hyödyketuotannon määrittämiseksi.

Laskennan kohteena ovat tietyntyyppiset tuotteet, työt, palvelut, pää- ja aputuotannon divisioonien tuotteet, erilaiset valmiusasteet ja kaikki yrityksen kaupalliset tuotteet. Laskennan päätehtävänä on määrittää tiettyjen tuotteiden tyypilliset kustannukset menoerien mukaan.Yksittäisten tuotteiden kustannusten perusteella yrityksen (yhdistyksen) koko hyödyketuotannon suunnitellut kustannukset asetetaan vuodelle neljännesvuosittain ja kuukausittain. Suunniteltuja kustannuksia käytetään tukkuhintojen määrittämiseen, tuotantokustannusten alentamiseen tähtäävien toimenpiteiden kehittämiseen.

Yrityksissä suunnitellaan ja raportoidaan kustannuslaskenta. Suunnitellut kustannusarviotkehitetään kauden suunnitelman mukaisesti kulut,taas raportointikustannuksetperustuvat todellisiin kulujentuotteiden tuotannosta ja myynnistä (taulukko 3.3). Suunnittelun ja kustannuslaskennan käytännössä laskentayksiköinä käytetään yrityksen tuotanto-ohjelman fyysisiä mittayksiköitä (palaset, tonnit, metrit jne.).

Tärkeimmistä tuotetyypeistä valmistetaan yksityiskohtaiset kustannusarviotjossa raaka-aineiden, materiaalien, ostettujen puolivalmiiden tuotteiden, komponenttien, työvoimakustannusten jne. kustannukset poistetaan, jos yksittäisiä tuotteita valmistetaan eri muunnoksilla, kustannuslaskenta tehdään yleensä jokaista muutosta varten.Laaja tuotevalikoima voi tehdä kustannusarvioita ryhmään homogeenisia tuotteitasen jälkeen lasketaan käyttäen taloudellisesti perusteltuja menetelmiä yksittäisiin ryhmiin kuuluvien tuotteiden (tyyppikoko) kustannuksista.

valmistus raportointi (todelliset) tuotantokustannuksetpyritään tunnistamaan tuotantokustannusten todellinen arvo kyseisenä ajanjaksona. Raportointikustannukset lasketaan tosiasiallisten tuotantokustannusten kirjanpidollisen kirjanpidon perusteella. Kirjanpidollisten laskelmien perusteella todetaan todellisten kustannusten poikkeamat suunnitelluista hinnoista (säästöt, ylitykset).

Tuotteen, teknologian ja tuotannon organisaation luonteen sekä kustannusten (kustannusten) jakamiseen tietyille kustannuskohteille käytetään erilaisia malleja ja menetelmiä kustannusten laskemiseksi. Tällä hetkellä ei ole yleisesti hyväksyttyä laskentamenetelmien luokitusta. Kansainvälisessä kirjanpitokäytännössä on usein hyväksytty erottaa tällaiset erottelukriteerit, koska kustannukset on sisällytetty täydellisesti, minkä mukaisesti on muodikasta erottaa kaksi pääasiallista tuotantokustannusten laskentamallia:

1) kokonaiskustannusmalli (aborttien kustannuslaskenta);

2) osittaisen kustannusjakauman malli (suora kustannuslaskenta).

Täydellinen kustannusten jakautumismalli toimii tuotannon kirjanpitotarkoituksessa, kun taas osittaisen kustannusten allokointimalli on tarkoitettu ensisijaisesti yritysjohtamisen kirjanpitoon.

Edellä mainittujen kustannuslaskentamallien puitteissa on suositeltavaa luokitella laskentamenetelmät määrittelyominaisuuksien mukaan (kuva 3.2).

Kuva 3.2. Tuotantokustannusten laskentamenetelmien luokittelu

Laskentamenetelmä tai laskentamenetelmien yhdistelmä määritetään valitun objektikohtaisen laskentamenetelmän mukaan. Yleinen järjestelmä kustannuslaskennassa olisi määriteltävä laskennan tavoitteet ja tavoitteet sekä niiden valinnan perusteella sopiva malli. On syytä huomata, että markkinataloudessa on tarkoituksenmukaista käyttää molempia laskentamalleja yrityksessä, koska vastauksena yrityksen paikallisiin tavoitteisiin ja tavoitteisiin yleensä pyritään ratkaisemaan yrityksen globaali tavoite saavuttaa voitto.

Yksi tärkeimmistä laskentamenetelmistä on tuotteiden kustannusarvioiden valmistelu. Kirjanpito ja laskenta on tuotannon yksikkö. Tällä laskentamenetelmällä on mahdollista käyttää kaikkia kustannusarvioiden valmistusmenetelmiä. Yhden tai toisen menetelmän soveltaminen riippuu tuotettujen tuotteiden tyypistä, teknisen prosessin ominaisuuksista ja käsitellyistä raaka-aineista.

3.4.1. Tuotannon kokonaiskustannusten laskeminen

Kotimaan yritysten perinteinen laskentamenetelmä on täydellinen kustannusmenetelmäkansainvälisessä kirjanpitokäytännössä kutsutaan empiirinen. Pohjimmiltaanse johtuu siitä, että välittömät kustannukset johtuvat suoraan kustannuksista, ja epäsuorat kustannukset ovat oikeassa suhteessa valittuun jakelukantaan, joka vapaalla valinnalla määritetään yleensä kokeilulla.

Kokonaiskustannuslaskentamenetelmät mahdollistavat kustannusarvon laskemisen, joka vaikuttaa hinnoittelupolitiikan oikeaan strategiseen valintaan ja yritystoiminnan kilpailukyvyn arviointiin, mahdollistaa tiettyjen tuotteiden, teosten ja palvelujen myynnin kannattavuuden ja kannattavuuden objektiivisemman analysoinnin. Menetelmät kokonaiskustannusten mittaamiseksi perustuvat useiden menetelmien käyttämiseen kaikkien yrityksen kustannusten laskemiseksi raportointikauden aikana. Näitä ovat analyysikeskusten tai homogeenisten osien menetelmä, kustannustehokkaan kustannusten yleistämisen menetelmä, kiinteiden kustannusten normatiivisen allokoinnin menetelmä.

Valitse kokonaiskustannusten laskennassa käytettyjen kustannusten laskentamenetelmät.

1.1. Suora laskentamenetelmäsiihen sisältyy tuotannon yksikkökustannusten määrittäminen jakamalla kokonaiskustannukset tuotettujen tuotteiden määrällä. Tätä menetelmää käytetään pääasiassa homogeenisia tuotteita tuottavissa yrityksissä. Länsimaisessa käytännössä tätä menetelmää kutsutaan "yksikön laskentakustannukseksi" (keskimääräinen kustannuslaskenta).

Tämän menetelmän soveltamisala on rajallinen, koska yhden tyyppisiä tuotteita tuottavien yritysten määrä on hyvin pieni. Käytännössä sen muutosta sovelletaan useammin - laskenta- ja analyysimenetelmä,

1.2. Laskenta- ja analyysimenetelmä kustannusten laskemiseksisiihen sisältyy suorien kustannusten määrittäminen tuotantoyksikköä kohti kulutusnopeuksien ja epäsuorien kustannusten perusteella - teollisuudessa vallitsevan ominaisuuden mukaisesti. Näitä ominaisuuksia ovat:

Päätuotantomateriaalin määrää käytetään lähinnä materiaaliteollisissa teollisuudenaloissa;

Päätuotantomateriaalin kustannuksia - käytetään teollisuudessa, jossa tuotanto vaatii kalliiden raaka-aineiden käyttöä;

Suorat työajan kustannukset - käytetään työvoimavaltaisilla aloilla;

Tuotantotyöntekijöiden peruspalkat;

Laitteiden käyttötunnit - käytetään pääomavaltaisilla toimialoilla.

Ulkomaisessa käytännössä on tapana jakaa välillisiä kustannuksia seuraaviin ryhmiin:

Materiaalin (MN) yleiskustannukset, esimerkiksi varastotilojen ylläpitokustannukset, varastotilanne ja osto-osaston työntekijät;

Tuotannon yleiskustannukset (PN), esimerkiksi suunnittelun ja suunnittelun osaston henkilöstön palkat, laitteiden ja rakennusten poistot, työpajojen tilojen lämmityskustannukset;

Hallinnolliset yleiskustannukset, esimerkiksi yrityksen johdon palkka;

Kaupankäynnin yleiskustannukset, esimerkiksi mainoskulut, myyntihenkilöstön palkat.

AN ja TN yhdistetään pääsääntöisesti ja niitä kutsutaan yleisiksi yleiskustannuksiksi (OFN).

Näitä kustannuksia jaettaessa yritykset noudattavat seuraavaa perussääntöä: lisämaksun perustana olisi otettava huomioon tietyn tuotteen välillisten kustannusten kulutus.

Tämän säännön mukaisesti yleiskustannusten kohdentamisessa käytetään seuraavia perusteita:

1.2.1. Materiaalin yleiskustannusten kohdentamisessa:

Tärkeimmän tuotantomateriaalin määrää - käytetään materiaalimahaisiin tuotteisiin, jotka vaativat suuria raaka-ainekustannuksia paino- tai tilavuusyksikköinä. Kriteeriä voidaan soveltaa esimerkiksi leipomoteollisuuteen;

Päätuotantomateriaalin kustannuksia käytetään tuotteisiin, jotka valmistetaan kalliilla raaka-aineilla.

Esimerkiksi sitä voidaan käyttää korutekniikassa.

1.2.2. Tuotantomäärän jakamisessa:

- suoraa työaikaa - käytetään työvoimavaltaisiin tuotteisiin.

Suoria työvoimakustannuksia sovelletaan tuotteisiin, joissa palkkojen osuus on suuri.

Koneen käyttöaika - käytetään tuotteisiin, jotka edellyttävät laitteiston käyttöajan merkittävää investointia.

1.2.3. Yleisten yleiskustannusten jakamisessa:

Tuotantokustannukset;

Myynnin määrä.

Yleiskustannusten jakamisessa otetaan huomioon seuraavat erityispiirteet: MN ja MN jaetaan tuotannon määrään, koska ne ilmenevät pääasiassa tuotantotoiminnan yhteydessä, FNS jaetaan myytyjen tavaroiden määrään, koska ne syntyvät lähinnä täytäntöönpanoprosessin yhteydessä.

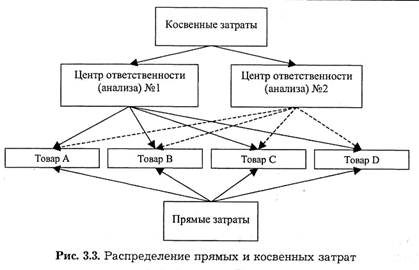

Toinen vaihtoehto epäsuorien kustannusten kohdentamiseksi on ns ABC-laskenta(toimintoperusteinen kustannuslaskenta), joka perustuu näiden kustannusten kytkemiseen yrityksen tuotanto- ja organisaatiorakenteeseen. Laskennan olennaisuus vastuullisuuskeskusten menetelmän mukaisesti (analyysi)se, että välittömät kustannukset sisällytetään kustannuksiin suoraan ja välillisesti analysointikeskusten jakamisen kautta (kuva 3.3).

Kustannuskeskus (analyysi) tai homogeeninen osa -tämä on yrityksen jako, jossa kustannukset on ryhmitelty etukäteen, ennen kuin ne sisällytetään asianomaisten tuotteiden kustannuksiin, edellyttäen, että niitä ei voida suoraan liittää näihin tuotteisiin. Laajemmassa merkityksessä analyysikeskus voidaan tunnistaa vastuukeskukseen.

Jotta osiot voidaan tunnistaa homogeenisiksi, niiden toimintaa on mitattava yhdellä työyksiköllä, joka ensinnäkin luonnehtii jakson toimintaa, ja siksi muutokset suhteessa kyseisen osaston kustannuksiin, ja toiseksi voit jakaa jakelukustannukset.

Homogeeniset osat on jaettu pää- ja apuvälineisiin. Pääosissa (keskukset) kustannukset voidaan sisällyttää suoraan kustannushintaan, jotka ovat tarjonta, tuotanto, myyntiyksiköt, mainososasto jne. Lisäosuudet (keskukset) ovat kuljetus, energia, korjausosastot, hallinto- ja rahoituspalvelut.

Analyysikeskusten menetelmän mukaan laskeminen sisältää neljä päävaihetta:

1) suorien kustannusten jakaminen tuotteiden kustannuksiin;

2) epäsuorien kustannusten sisällyttäminen keskusten kustannuksiin tai jakeluun;

3) apukeskusten kulujen poistaminen tärkeimmille keskuksille vastaavilla jakelualueilla;

4) pääryhmien välillisten kustannusten määrittäminen. Tätä tarkoitusta varten heijastavat tilille: homogeenisen jakson työyksiköiden lukumäärä; homogeenisen osan yksikkökustannukset; kunkin osan myydyille (valmistetuille) tuotteille tarkoitetun jakson yksiköiden lukumäärä; tämän jakson välillisten kustannusten määrä, joka sisältyy lopputuotteen kustannuksiin.

Kappaleiden välilliset kustannukset jaetaan suhteessa jakelualueisiin. Useimmiten teollisuusyrityksissä käytetään seuraavia jakeluvaihtoehtoja:

Hallintokustannukset - perustuvat kertoimiin, joiden avulla otetaan huomioon pää- ja aputuotannon henkilöstön määrä ja osastot.

Korjaustuotannon kustannukset - riippuen pääosissa suoritettavaan työhön käytettyyn kirjanpitoon.

Toimitusosaston kustannukset - suhteessa kulutettujen raaka-aineiden osuuteen;

Tärkeimpien tuotantolaitosten laitteiden ylläpidosta ja käytöstä aiheutuvat kustannukset ovat oikeassa suhteessa koneiden käyttötuntien määrään tai tärkeimpien työntekijöiden työaikaan.

Myyntiosaston kustannukset - suhteessa myyntimäärään.

Tämä kokonaiskustannusten laskentamenetelmä edistää seuraavia tehtäviä:

Tarkimman laskelman saavuttaminen epäsuorien kustannusten jakelun kehittyneempien menetelmien avulla;

Suorien ja välillisten kustannusten valvonnan varmistaminen;

Suuri valikoima perustoja välillisten kustannusten jakamiseen riippuen analyysikeskusten toimintaedellytyksistä;

Vastuullisuuskeskusten ja organisaation suorituskyvyn analysointi valvonnan tehokkuuden perusteella.

Harkitse tämän laskentamenetelmän käyttöä tietyssä esimerkissä.

Esimerkki 3.1.Jälleenmyyjä myy kahdenlaisia tavaroita A ja B. Yleiskustannusten jakaminen on verrannollinen näiden tavaroiden tukkuhintoihin. Kuluvan kuukauden aikana yleiskustannukset (vuokrat, henkilöstön palkat jne.) Olivat 2 340 tuhatta ruplaa. Myynti: tuote A - 1000 yksikköä, tuote B - 1000 yksikköä. Tukkuhinnat: A - 2 000 ruplaa, B - 0,9 tuhatta ruplaa.

Yleiskustannukset tavarayksikköä kohti: tuotteelle A - 2 x 0,8 = = 1,6 tuhatta ruplaa Tuotetta B varten - 0,9 x 0,8 = 0,72 tuhatta ruplaa.

Laskelmat mahdollistavat tuotannon laskennan ja voiton määrän (välilehti 3.6).

Taulukko 3.6

Voidaan päätellä, että hyödyke B on kannattavampaa ja valikoimapolitiikan tavoitteena on lisätä sen ostamista ja myyntiä. Kustannusarvion valmistelu ei kuitenkaan ollut katsotaan varaston liikevaihtoaikaa -yksi tärkeimmistä indikaattoreista kaupallisille yrityksille. Tuotteen A osalta tarkastelujakson aikana se oli 12 päivää tuotteen B osalta - 18 päivää.

Kun yleiskustannukset jaetaan suhteessa varaston liikevaihtoon, yleiskustannus on seuraava:

![]()

Yleiskustannukset tuotteen yksikköä kohti: tuotteelle A - 12 x 0,077 = 0,93 tuhatta ruplaa., Tuotteelle B - 18 x 0,077 = 1,39 tuhatta ruplaa.

Kuten edellisessä tapauksessa, laske tuotanto ja määrittele voiton määrä (välilehti 3.7).

Taulukko 3.7

Laskennasta seuraa, että kannattavuus on erilainen, joten yrityksen olisi suunnattava uudelleen tavaroiden ostoa ja myyntiä A.

Esitetty esimerkki havainnollistaa kustannusten määrään vaikuttavan tärkeimmän tekijän määrittämisen tärkeyttä. Tämä säännös on otettava huomioon määriteltäessä syy-yhteyttä tietyntyyppisten tuotteiden tulojen ja menojen välillä ja siksi myös suunniteltaessa tuoteryhmää (nimikkeistö).

Esimerkki 3.2.Yhtiö valmistaa kahdenlaisia tuotteita: X ja Y, joista jokaisen on läpäistävä jalostus- ja pakkausosastot tuotannon aikana. Seuraavat tiedot ovat näiden yksiköiden käytettävissä.

Taulukko 3.8

Tuotteet X ja Y tuotetaan 20 000 tuhatta yksikköä. kukin. Lasketaan X: n ja Y: n yleiskustannusten jakauma kullekin kustannuskeskukselle, jos ensimmäisessä tapauksessa niiden jakelun perustana ovat työvoimakustannukset ja toisessa - pakkausmateriaalien kustannukset.

Päätös.Kustannuskeskus numero 1 (jalostusosasto). Työvoimakustannukset ovat yhteensä 1000 tuntia (200 x 2 + 200 x 3). Jos työvoimakustannuksia käytetään perustana (perustana) yleiskustannusten jakamiseen, niin jokaisella työtunnilla on OD-tuhat ruplaa. yleiskustannukset (10 000 tuhatta ruplaa jaettuna 100 000 tunnilla). Sitten yleiskustannusten jakautumisnopeus kullekin X: n ja Y: n yksikölle: X = 0,20 tuhatta ruplaa. tuotteella (2 tuntia 0,1 tuhatta ruplaa), Y = 0,3 tuhatta ruplaa. tuotteelle (3 tuntia 0,1 tuhatta ruplaa).

Kustannuskeskus numero 2 (pakkausosasto). Käytettyjen pakkausmateriaalien kokonaiskustannukset ovat 680 000 tuhatta ruplaa. (200 x x 20 000 + 200 x 14 000). Jos materiaaleja käytetään perustana kustannusten kohdentamiselle, sitten jokaista 1000 ruplaa kohti. tuotannossa käytettyjen materiaalien osuus oli 0,025 tuhatta ruplaa. yleiskustannukset (17 000 tuhatta ruplaa jaettuna 680 000 tuhatta ruplaa).

Siten yleiskustannusten jakautumisnopeus kullekin X- ja Y-yksikölle on yhtä suuri kuin: X = 0,50 tuhatta ruplaa. tuotteessa (20 tuhatta ruplaa materiaalia x 0,025 tuhatta ruplaa), Y = 0,35 tuhatta ruplaa. tuotteessa (14 tuhatta ruplaa materiaalia x 0,025 tuhatta ruplaa).

Esimerkki 3.3. Yhtiö on järjestänyt analyyttisen kirjanpidon valitsemalla analyysikeskukset ja laskemalla kokonaiskustannukset kunkin kuukauden lopussa. Yhtiö valmistaa ja myy kahta päätuotetta: tuotteet A ja B. Raportointikauden lopussa määritetään kunkin tuotteen tulokset. Yhtiöllä on viisi analyysikeskusta:

Kaksi päätuotantokeskusta: osa 1 ja 2 SchZ p Ts3 2);

Kaksi tytäryhtiökeskusta: hallinto (C3 3)ja energia-alue Shch3 4);

- yksi tärkein kauppakeskus (Q3 5).

Epäsuorien kustannusten jakautumisen periaate: aluksi kaikki epäsuorat kustannukset jaetaan viiteen analyysikeskukseen kirjanpitotietojen perusteella. Toissijaisten keskusten toissijainen jakelu suoritetaan seuraavan kaavion mukaisesti:

Hallintokustannukset (C3 3) -1/4 neljän muun keskuksen välillä;

Energiakustannukset (C3 3)- kahden pääasiallisen tuotantoalueen välillä, tosiasiallisesti kulutetun kilowattitunnin mukaan (3: 1) W3:ja C3 2).

Työyksiköinä - Hz gvalittu koneen aika (kone / tunti), 3 2: lle -kauppakeskuksen työntekijöiden työaika (työaika) (C3 5) -myynnin määrä. Tuotteen kokonaiskustannukset on määritettävä analyysikeskusten menetelmän mukaisesti. Yrityksen taloudelliset indikaattorit kokonaiskustannusten laskemisessa raportointikaudella on esitetty taulukossa. 3.9.

Taulukko 3.9

I. Tuotteiden suorien kustannusten (raaka-aineiden ja työvoimakustannusten) laskeminen.

ja:2 000 000: 1000 + 150 000: 1000 = 200 + 150 = 350 ruplaa;

B: 400 000: 5000 + 50 000: 5000 = 80 + 10 = 90 hiero.

II. Elementtien epäsuorien kustannusten ja niiden jakautumisen laskeminen keskusten välillä (hiero).

Taulukko 3.10

III. Lisäkustannuskeskusten välillisten kustannusten jakautuminen tärkeimpiin (hiero) (katso taulukko 3.11).

Taulukko 3. 11

IV. Epäsuorien kustannusten analysoinnin tärkeimpien keskusten määrittely 1 yksikköä kohti.

Taulukko 3.12

V. Hyödyketuotteiden kokonaiskustannusten laskeminen.

venäläinen verojärjestelmä Sillä on erityispiirteitä yksilöiden ja oikeushenkilöiden suhteen. varten oikeushenkilöt tuotantokustannuksiin sisältyvät verot ja maksut ovat suoria ja välilliset verot. Lisäksi se on yritys, joka on pääasiallinen vakuutusmaksujen maksaja valtion talousarvion ulkopuolisiin varoihin. Vakuutusmaksut sisältyvät myös tuotantokustannuksiin. Yhtiöllä on myös velvollisuuksia veroagentti. Yhtiö veloittaa ja siirtää vakuutusmaksut työntekijöiden palkkoista, vaikka veron lähde on työntekijöiden tulot.

Arvonlisävero (ALV). Lisäarvo on osa tässä organisaatiossa luotua tuotetta. Lisäarvo lasketaan yrityksen tuottamien tavaroiden ja palvelujen arvon ja yrityksen ulkopuolisista organisaatioista hankkimien tuotantotekijöiden kustannusten välisenä erona.

Tullietuusjärjestelmät.

Tueksi liiketoimintaa, Venäjän federaation etuuskohteluun perustuvia verojärjestelmiä sovelletaan. Ensinnäkin tämä on laskennallinen tulovero (UTII), yksinkertaistettu vero- ja kirjanpitojärjestelmä (USNO), yhtenäinen maatalousvero (UAT). Harkitse näiden verojärjestelmien sisältöä.

1. Yhtenäinen vero laskennallisista tuloista (UTII). UTII: n verokanta on 15%. UTII: tä sovellettaessa veronmaksajat vapautetaan maksamasta seuraavia veroja: tulovero, kiinteistövero, arvonlisävero. Heillä on edelleen velvollisuus maksaa vakuutusmaksut, maa, kuljetusvero, muut tuotantokustannuksiin sisältyvät verot.

2. Yhtenäinen maatalousvero.Yhtenäistä maatalousveroa (UAT) käyttävät maatalousyritykset, joiden osuus maataloustuotannosta on vähintään 70%. Maatalousyritykset siirtyvät tähän verojärjestelmään. Se vapauttaa myös arvonlisäveron, kiinteistöveron ja tuloveron maksamisen, jota yhtiön on maksettava muusta kuin maataloudesta. Verokanta on 6%, veropohja on tulojen ja kulujen välinen ero ( TR– TC).

3. Yksinkertaistettu verotusjärjestelmä (USNO). Sitä käytetään kahdessa versiossa yrityksen pyynnöstä:

1) veropohja on tuotteiden myynnistä saadut tulot (korko 6%);

2) kuten veropohja Tulojen ja kulujen välillä on ero ( verokanta 15%).

Tätä verojärjestelmää käytetään yrityksen pyynnöstä. Samalla yritys on vapautettu myös arvonlisäverosta, tuloverosta omaisuudelta.

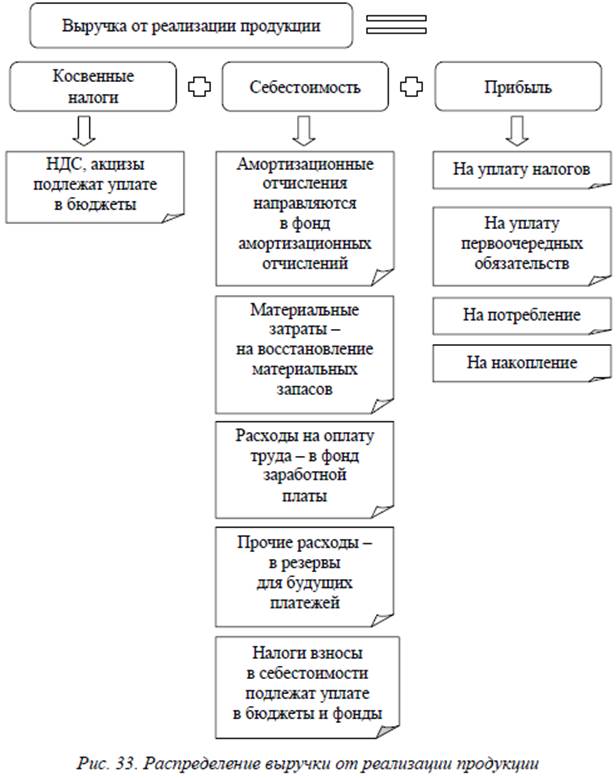

Tulot. Tulojen jakautuminen.

Kuten kuviosta 4 seuraa, 33, saadut tulot jaetaan seuraavasti:

1. Korvaukset aiheutuneista kuluista (käyttöomaisuus ja varastot, maksut työntekijöille, muut kulut). Saatujen varojen kustannuksella luodaan pääsääntöisesti vastaavat rahavarat (poistot, palkat, muut juoksevat kulut, materiaalivarastot).

2. Verot ja maksut. Nämä kustannukset aiheutuvat yleensä tuotteiden myynnistä.

3. Voittojen jakautuminen verojen jälkeen.

Voitonjako.

Yrityksen voitto on kaupallisen organisaation tärkein taloudellinen luokka ja päätarkoitus. Taloudellisena ryhmänä tulos heijastaa materiaalituotannon alalla syntyneitä nettotuloja ja suorittaa useita toimintoja.

Ensinnäkin voitto kuvaa yrityksen toiminnan tuloksena saavutettua taloudellista vaikutusta. Voiton tuottaminen yrityksessä tarkoittaa, että tulot ylittävät kaikki sen toimintaan liittyvät kustannukset.

Toiseksi voitolla on kannustava toiminto. Tämä johtuu siitä, että voitto ei ole vain taloudellinen tulos vaan myös yrityksen taloudellisten resurssien pääelementti. Siksi yhtiö on kiinnostunut saamaan enimmäistulosta, koska se on perusta tuotantotoiminnan laajentamiselle, yrityksen tieteelliselle, tekniselle ja sosiaaliselle kehitykselle, aineellisille kannustimille työntekijöille.

Kolmanneksi voitto on yksi tärkeimmistä budjetoinnin lähteistä eri tasoilla.

Kuten aiemmin todettiin, yrityksen voitto voidaan hankkia eri toimialatyyppien (pää-, apu-, investointi- jne.) Kustannuksella. Voit saada voittoa muiden kuin rahoituksellisten ja rahoitusvarojen myynnistä. Kaikkien voittojen kokonaisarvo - yrityksen voitto (brutto)

Omaisuuden myyntivoitto on taloudellinen tulos, joka ei liity yrityksen päätoimintoihin. Se heijastaa muiden myyntien voittoja (tappioita), joka sisältää yhtiön taseeseen merkittyjen erilaisten omaisuuserien myynnin puolelle.

Kustannukset ja tappiot sisältävät:

Edellisvuosien toiminnasta aiheutuneet tappiot, jotka ilmenivät raportointivuonna tavaroiden devalvoitumisesta, saamattomien saamisten alaskirjauksesta;

Varaston aikana havaittujen materiaaliarvojen puute;

Negatiiviset valuuttakurssimuutokset valuuttamääräisillä tileillä ja valuuttatapahtumilla;

Oikeudelliset maksut ja välimiespalkkiot jne.