Descărcați formularele de decont de impozit funciar. Când se întoarce impozitul funciar

ȘTIRI POPULARE

Când aveți nevoie de cecurile „return return”

Când aveți nevoie de cecurile „return return”

Atunci când emiteți bani clienților care au returnat mărfurile (au refuzat să lucreze, servicii), trebuie să anulați un cec cu semnul de calcul "întoarcerea sosirii". Dar nu este întotdeauna clar dacă această sau acea situație se încadrează în această regulă. Am discutat diverse cazuri cu un specialist de la Serviciul Fiscal Federal.

Modul în care oficialii fiscali vor demonstra abuzul contribuabililor

Modul în care oficialii fiscali vor demonstra abuzul contribuabililor

Valabil începând cu data de 08.19.2017 articol nou Codul fiscal, care a stabilit semne de abuz de către contribuabilii drepturilor lor. În prezența acestor semne, o scădere baza de impozitare și / sau valoarea impozitului plătibil poate fi considerată ilegală. Serviciul Fiscal Federal a publicat recomandări privind aplicarea practică a acestei reguli.

Antreprenorul a plătit TVA, dar instanța nu a recunoscut lucrarea finalizată: ce să facă?

Antreprenorul a plătit TVA, dar instanța nu a recunoscut lucrarea finalizată: ce să facă?

TVA calculat și plătit de către contractant la bugetul pentru lucrările pe care instanța le-a găsit neîmplinite, contractantul poate accepta pentru deducere. Singura întrebare este cum să o faceți mai bine: faceți ajustări la cartea de vânzări pentru perioada corespunzătoare sau acceptați un impozit pe deducere pe baza propriei facturi.

Indicarea alimoniului: noi reguli

Indicarea alimoniului: noi reguli

Pe 25 noiembrie 2017, intră în vigoare o lege care modifică procedura de colectare a ajutorului pentru copii. Deci, acum ajutorul pentru copii plătit într-o sumă solidă ar trebui să fie indexat de angajator, indiferent de cine a primit documentul executiv relevant.

Noua procedură pentru autoritățile fiscale cu plăți restante a intrat în vigoare

Noua procedură pentru autoritățile fiscale cu plăți restante a intrat în vigoare

De la 1 decembrie, angajații IFTS vor face față plăților restante în conformitate cu noile reguli, care prevăd clarificarea plăților pentru transferul atât a impozitelor, cât și a primelor de asigurare.

Tarife reduse pentru simplificatori: Triumfuri pentru justiție

Tarife reduse pentru simplificatori: Triumfuri pentru justiție

Din 01.01.2017, în loc de OKVED1, este valabil un nou OKVED2. Din această cauză, mulți simpliști în 2017 nu au putut aplica tarife reduse. Problema ar trebui rezolvată prin Scrisoarea Ministerului Finanțelor din 13 octombrie 2017 nr. 03-15-07 / 66964, adusă inspecțiilor. Am solicitat unui specialist de la Serviciul Fiscal Federal al Rusiei să comenteze acest document.

Contribuțiile IP pentru ei înșiși nu mai depind de salariile minime

Contribuțiile IP pentru ei înșiși nu mai depind de salariile minime

Începând cu anul viitor, au plătit contribuții fixe la OPS și CHI antreprenori individuali pentru ei înșiși, acestea nu vor mai fi calculate pe baza salariului minim curent, ci vor fi instalate într-o sumă fixă.

Declarație la impozit funciar: formular și completare de probă

Din 2015, o declarație pe impozitul pe teren este emisă doar de organizații. Nici antreprenorii, nici cetățenii nu ar trebui să o depună. Persoanele fizice plătesc impozitul pe teren pe baza notificărilor de la organele fiscale cu privire la sumele calculate de acestea.

Declarația fiscală funciară 2016: procedura de completare

Formularul, procedura de completare a declarației (denumită în continuare „Procedura”) sunt aprobate prin Ordinul Serviciului Fiscal Federal al Rusiei din data de 10.28.2011. Declarația privind impozitul funciar conține o pagină de titlu și două secțiuni care reflectă informații despre contribuabil, teren (sau loturi), locul plății impozitului, calculul impozitului, beneficii fiscale și alte informații.

Cum se completează pagina de titlu a formularului KND 1153005?

Următoarele informații despre organizație trebuie reflectate pe pagina de titlu:

- Organizarea TIN și PPC;

- perioada fiscală (dacă declarația este depusă în ultimul an, atunci se indică codul 34);

- anul de raportare (în cazul nostru, 2016);

- codul autorității fiscale la care este depusă declarația;

- codurile locului de depunere a declarației (de regulă, este indicat codul 270, corespunzător locației terenului);

- numele complet al organizației;

- cod OKVED;

- numărul de telefon

- numărul de pagini ale declarației și anexelor (dacă există);

- Numele și codul persoanei care a semnat declarația (1 - când declarația este semnată de către șef, 2 - dacă reprezentantul o semnează prin procură);

- semnătura persoanei indicate și data semnării, semnătura este certificată de un sigiliu;

- dacă un reprezentant depune o declarație, atunci este indicat documentul pe baza căruia acționează (de exemplu, o împuternicire).

Cum se completează secțiunea I a declarației?

Secțiunea I reflectă datele privind suma plătibilă trezoreriei:

- KBK din bugetul la care se plătește impozitul;

- cod OKTMO la locația pământului;

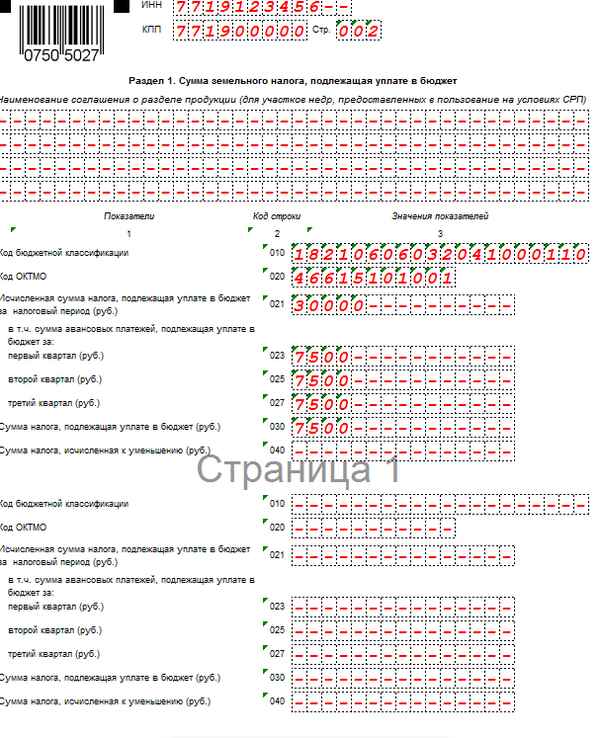

- valoarea calculată a impozitului și avansurilor (dacă există) pentru impozitul pentru primele, 2 - 3 trimestre din anul de raportare (coduri de linie 021 - 027);

- valoarea impozitului care trebuie plătit la buget (linia 030 indică diferența dintre valoarea calculată a impozitului pentru anul și avansurile plătibile dacă valoarea avansurilor nu depășește valoarea impozitului; dacă valoarea avansurilor a depășit valoarea impozitului, este indicată o liniuță);

- valoarea impozitului care trebuie redus este indicată pe linia 040 (linia se completează dacă valoarea avansurilor a depășit valoarea impozitului calculat, în acest caz este indicată diferența fără semnul „-”; dacă valoarea avansurilor nu depășește cuantumul impozitului, se reduce o liniuță).

Să prezentăm un exemplu de completare a liniilor 021, 023, 025, 027, 030, 040. Să presupunem că valoarea calculată a impozitului pentru rezultatele anului 2016 a fost de 15.000 de ruble. (3750 - pentru trimestrul 1, 3750 - pentru trimestrul 2, 3750 - pentru trimestrul 3).

Pe baza acestor date, declarația trebuie completată după cum urmează:

Linia 021 - 15.000 de ruble.

Linia 023 (primul trimestru) - 3 750 de ruble.

Linia 025 (trimestrul 2) - 3 750 de ruble.

Linia 027 (trimestrul 3) - 3.750 de ruble.

Linia 030 (impozit plătibil) - 3.750 de ruble. (15.000 - 3.750 - 3.750 - 3.750)

Pe linia 040 (valoarea impozitului care trebuie redus) punem o liniuță, deoarece valoarea impozitului depășește valoarea avansurilor calculate.

Cum se completează secțiunea II a declarației?

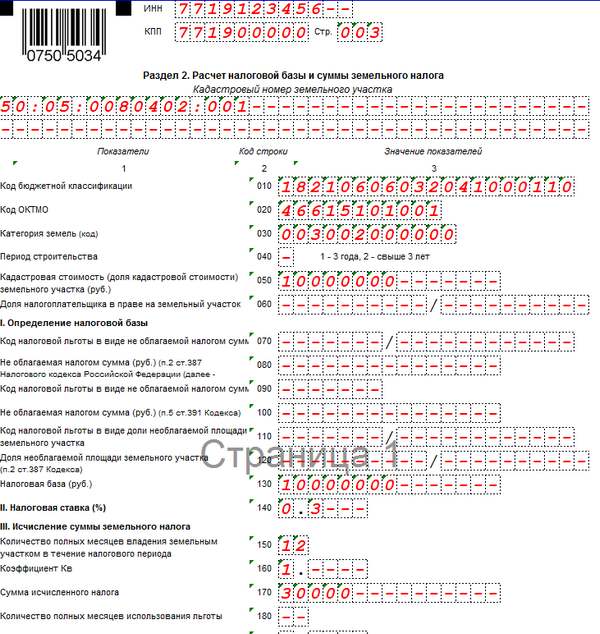

Secțiunea II oferă informații pentru calcularea bazei și a taxei. Aici sunt indicate:

- numărul cadastral al parcelei;

- KBK și OKTMO;

- categoria de teren (selectată din director în conformitate cu apendicele 5 la Procedură);

- valoarea cadastrală teren (indicat la 1 ianuarie a anului pentru care este depusă declarația);

- o acțiune deținută de organizație în dreptul de a deține (dacă este în proprietate comună);

- codul de privilegii și suma fără taxă sau o parte din teren (codurile de privilegii sunt indicate în conformitate cu apendicele 6 la procedură);

- baza și rata de impozitare;

- numărul de luni de proprietate asupra pământului (sunt indicate luni complete);

- coeficientul Kv (calculat când organizația deținea terenul doar o parte din anul de raportare; dacă contribuabilul deținea terenul pe întreaga perioadă de raportare, atunci Kv este 1);

- valoarea impozitului (baza de impozitare x rata x mp / 100);

- numărul de luni de utilizare a privilegiului (sunt indicate luni complete);

- coeficientul Kl (calculat când organizația s-a bucurat de privilegiul doar o parte din anul de raportare);

- cod privilegiu (sub forma atât a unei scutiri fiscale complete, cât și a reducerii valorii impozitului sau reducerii cota de impozitare) și valoarea prestațiilor;

- valoarea calculată a impozitului pentru anul de raportare.

Declarația de impozit funciar este obligatorie pentru depunerea numai către organizațiile care au obiectul impozitării prin această plată (terenurile recunoscute ca atare în conformitate cu Codul fiscal). Alte persoane, cum ar fi cetățenii obișnuiți și întreprinzătorii individuali, nu depun rapoarte privind impozitul funciar și nu plătesc impozit pe teren pe baza notificărilor.

De remarcat este faptul că antreprenorii au depus anterior o declarație (denumită în continuare ND), dar din 2015 această obligație a fost retrasă de la aceștia. Să luăm în considerare mai detaliat în ce perioadă este necesar să predăm ND, cum să o completăm corect și să o supunem autorității fiscale.

Data și locul livrării ND pe uscat

Declarația de impunere se depune la Inspectoratul Serviciului Federal de Impozite (IFTS) al municipalității (denumit în continuare m / o) unde se află terenul.

Dacă persoana juridică are mai multe parcele de teren situate în m / o diferite și, în consecință, sunt atribuite diferitelor inspectoratele fiscaleatunci este necesar ca acesta să depună o declarație la fiecare inspectorat cu privire la situl (siturile) situate pe teritoriile care raportează la această autoritate fiscală.

Dacă parcelele sunt situate în zone diferite (cu OKTMO diferit), dar aparțin aceleiași autorități fiscale, declarația de impunere este prezentată într-o singură copie, dar în conformitate cu informațiile despre toate parcelele deținute de organizație.

În cazul în care persoana juridică este unul dintre cei mai mari contribuabili, atunci declarația se depune la locul de înregistrare a organizației în raport cu toți s / i.

Declarația de impunere se depune la Inspectorat cel târziu la 1 februarie a anului următor celui de raportare. Termenele de raportare pentru 2017 - până la 1 februarie 2018.

Trebuie menționat că, dacă termenul limită este într-un weekend sau o vacanță, ultima zi de depunere a ND este transferată în prima zi lucrătoare.

Formular de raportare și procedura de completare a acestuia

Formularul de declarație, formatul și procedura de completare a acesteia sunt aprobate prin Ordinul Serviciului Fiscal Federal din data de 10.28.2011. În 2017, acest formular nu a fost modificat și este completat în același mod ca ND pentru anul precedent.

Descărcați formularul de declarație curent pe acest link:

De asemenea, formularul ND poate fi descărcat în formate (.tif) și (.pdf) direct din comanda Serviciului Fiscal Federal.

Să analizăm mai detaliat cum să completați corect formularul de raportare pentru 2017.

Cerințe generale pentru completarea unei declarații

Trebuie menționat că Ordinul de umplere precizează că ND-urile trebuie, pe lângă persoanele juridice, să predea PI-ul, dar din 2015, antreprenorii au fost exonerați de această obligație și, prin urmare, această observație poate fi considerată irelevantă.

Detalii despre cerințe:

- Declarația constă din pagina de titlu și secțiunile 1 și 2..

Informațiile sunt introduse în ND în ruble complete (valoare mai mică de 50 de copecuri, aruncate, mai mult - rotunjite la unul, de exemplu, 325.7 va trebui să fie scrise ca 326 de ruble, iar 325,4 ca 325 de ruble). - Paginile sunt numerotate în următoarea ordine: 001, 010 etc.

- Informațiile sunt introduse în raportare de la stânga la dreapta începând de la prima celulă.

- Dacă un rând sau un câmp conține celule goale, în ele se introduce o liniuță.

- Culoare de cerneală acceptabilă: negru, albastru și violet. Fontul la completarea computerului este Courier New (dimensiunea 16 - 18).

- Nu folosiți chit și alte mijloace corective, precum și fixați foi de ND, ceea ce duce la deformarea acestuia.

- De asemenea, imprimarea duplex nu este permisă.

- La completarea manuală, datele trebuie introduse cu majuscule, evitând erorile și blocajele.

Detalii despre cum să completați fiecare secțiune puteți găsi aici:

Declarație de probă pentru 2017

Pagina de titlu

În această secțiune, trebuie să specificați datele organizației: nume, TIN și KPP, informații despre persoana care a completat și a trecut ND, data livrării și semnăturii. De asemenea, este necesar să se furnizeze date privind perioada de impozitare și numărul de ajustare.

Secțiunea 1

Această secțiune conține informații privind impozitul (avansurile) plătite în cursul anului și valoarea plății în funcție de rezultatele perioadei de raportare. Dacă persoana juridică are mai multe secțiuni situate în m / o diferite, este necesar să introduceți date despre toate OKTMO completând secțiunile corespunzătoare ale secțiunii.

Secțiunea 2

Secțiunea specificată include informații despre fiecare teren deținut de organizație. Fișele secțiunii 2 trebuie să fie numărul de pământ. Astfel, dacă o persoană juridică deține cinci parcele de teren (aferente unui singur impozit) în declarație, vor exista 5 foi din secțiunea 2.

Trebuie remarcat faptul că OKTMO este indicat doar în raionul municipal și nu în raion, consiliul satului sau entitatea.

Modalități de a preda ND pe sol

Declarația este transmisă IFTS într-unul din cele 4 moduri:

- În mod independent, fără a implica terți.

- Prin intermediul unui reprezentant (o persoană care are dreptul de a depune rapoarte). În cazul în care raportarea este transmisă prin intermediul unui terț, acesta trebuie să aibă o împuternicire certificată prin sigiliul organizației și semnătura administratorului.

- Prin poștă. Când trimiteți ND prin poștă, scrisoarea ar trebui să fie executată așa cum este ordonată cu atașarea obligatorie a listei de atașamente. La trimiterea prin poștă, termenul de trimitere a rapoartelor va fi confirmat prin sigiliul oficiului poștal și data la primire.

- Prin canale de comunicare electronică (TCS) prin intermediul operatorilor de gestionare a documentelor electronice care utilizează semnătura electronică digitală (EDS).

Trebuie menționat că, dacă nu există un obiect al impozitării terenurilor, declarația fiscală nu este supusă completării și depunerii.

În cazul în care termenul este încălcat, organizația se confruntă cu o amendă de 5% din suma plătită pe ND pentru fiecare lună de întârziere, dar în cuantum de cel mult 30% în total, dar nu mai puțin de o mie de ruble.

Mai aveți întrebări?

Scrieți-vă întrebarea în formularul de mai jos și obțineți o consultație juridică detaliată:

Începând cu 2 august 2017 formă nouă deconturi de impozite funciare. Acesta a fost aprobat prin ordin al Serviciului Fiscal Federal al Rusiei din data de 10.05.2017 Nr MMV-7-21 / 347. Ce s-a schimbat în declarația de teren:

- Pe pagina de titlu nu există o linie care să indice codul OKVED.

- Coduri de bare înlocuite pe toate paginile declarației.

- În a doua secțiune nu există linii 090 "Cod scutire de impozite sub forma unei sume fără impozit "și 100" Suma neimpozabilă (ruble) (paragraful 5 al articolului 391 din Cod). "Aceste linii sunt eliminate, deoarece au fost destinate să calculeze beneficiile fiscale pe terenurile deținute de persoane fizice care nu mai sunt acum predă declarația funciară.

- Numerotarea liniei înlocuite a secțiunii 2 declarație funciară. Suma calculată a impozitului plătibil bugetului pentru perioada de impozitare (RUB) este transferată la linia 250. "

- A fost introdusă posibilitatea calculării impozitului la „valoarea normativă a terenului”. Acest lucru este relevant pentru plătitorii de impozite funciare din Crimeea.

Declarația privind impozitul funciar din 2016 trebuie depusă în formularul aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din data de 10.28.2011 nr. MMV-7-11 / [email protected] "La aprobarea formularului și a formatului de prezentare declarație fiscală pentru impozitul pe teren din vizualizare electronica și procedura de finalizare a acestuia. "

Declarația, ca mai înainte, constă dintr-o pagină de titlu, secțiunea 1 „Suma impozitului pe teren datorat bugetului” și secțiunea 2 „Calculul bazei de impozitare și valoarea impozitului pe teren”.

Nouă formă decont de impozit pentru impozitul funciar pentru perioada 2015-2016

Formularul de declarare a impozitului funciar din programele Buchsoft este completat automat, se generează un fișier electronic, se oferă posibilitatea testării raportării!

Fișierul generat poate fi transmis organelor fiscale de către sistem de raportare online.

Declarația fiscală pentru impozitul pe teren (denumită în continuare declarația fiscală) este completată de contribuabili - organizații sau de către indivizi, care sunt antreprenori individuali, în legătură cu terenurile deținute de aceștia în baza dreptului de proprietate sau a dreptului de utilizare permanentă (nelimitată) și utilizat (destinat utilizării) în activități de afaceriși a fost înaintat organului fiscal la locația terenului.

În modulul de raportare a serviciului online Buchsoft, formularul este completat manual sau prin descărcare dintr-un fișier (butonul Descărcare din fișier).

Procedura de completare a paginii de titlu a declarației

3.1. Pagina de titlu a declarației este completată de contribuabil, cu excepția secțiunii „Completate de un angajat al autorității fiscale”.

3.2. La completarea paginii de titlu a declarației, trebuie să specificați:

- Pentru organizațiile TIN și KPP care sunt atribuite organizației de către autoritatea fiscală căreia i se depune declarația (specificațiile instrucțiunilor TIN și KPP pentru organizațiile reorganizate sunt prezentate la punctul 2.8 din această procedură).

În câmpul „INN” pentru organizație rusească TIN este indicat în conformitate cu certificatul de înregistrare al organizației ruse în autoritatea fiscală la locația sa, pentru o organizație străină care operează pe teritoriu Federația Rusă - în conformitate cu certificatul de înregistrare al unei organizații străine la o autoritate fiscală.

În câmpul „KPP” pentru o organizație rusă, KPP este indicat în declarație în conformitate cu certificatul de înregistrare al organizației ruse la autoritatea fiscală.

În câmpul „punct de control” pentru o organizație străină care operează pe teritoriul Federației Ruse, punctul de control este indicat în declarație în conformitate cu certificatul de înregistrare al organizației străine la autoritatea fiscală.

În domeniul „KPP” pentru o organizație străină care depune o declarație privind amplasarea unei proprietăți imobile care nu are legătură cu activitățile unei organizații străine prin stabilirea sa permanentă pe teritoriul Federației Ruse, KPP va fi indicată în conformitate cu notificarea înregistrării organizației străine la autoritatea fiscală la locația imobilului. proprietate. - Pentru organizații - cei mai mari contribuabili, TIN și KPP la locația organizației sunt indicate în conformitate cu certificatul de înregistrare al organizației ruse la autoritatea fiscală din locație (categoriile 5 și 6 KPP - „01”).

- Pentru contribuabilii care sunt investitori într-un acord de partajare a producției, numărul de identificare al contribuabilului și punctul de control la locația parcelei de subsol furnizate investitorului pentru utilizare în condițiile unui acord de partajare a producției (în continuare - PSA), acesta este indicat în conformitate cu certificatul de înregistrare la autoritatea fiscală a contribuabilului în timpul PSA.

- Numărul de ajustare.

La trimiterea unei declarații inițiale către autoritatea fiscală, câmpul „Numărul de ajustare” este marcat cu „0--”, iar la trimiterea unei declarații actualizate, numărul de ajustare este indicat (de exemplu, „1--”, „2--” și așa mai departe).

O declarație actualizată se transmite autorității fiscale sub forma aplicabilă în perioada de impozitare pentru care sunt introduse modificările corespunzătoare. La recalcularea bazei de impozitare și a valorii taxei funciare, rezultatele nu sunt luate în considerare audituri fiscaleefectuat de autoritatea fiscală pentru perioada de impozitare pentru care se recalculează baza de impozitare și valoarea impozitului.

Dacă nu este posibilă determinarea perioadei de eroare (denaturarea), baza de impozitare și valoarea impozitului funciar sunt recalculate pentru perioada de impunere în care sunt detectate erorile (denaturarea). - Perioada de impunere pentru care este depusă declarația.

Codurile care determină perioada de impozitare sunt prezentate în apendicele N 1 la prezenta procedură. - Anul de raportarepentru care se depune o declarație.

- Codul autorității fiscale la care este depusă declarația este indicat în conformitate cu documentele privind înregistrarea la autoritatea fiscală.

Codurile pentru depunerea unei declarații la autoritatea fiscală se aplică în conformitate cu apendicele nr. 3 la prezenta procedură. - Numele complet al organizației este indicat în conformitate cu numele indicat în documentul constitutiv al acestei organizații (dacă există o transcriere latină în nume, este indicată).

- În câmpul „Formă de reorganizare (lichidare) (cod)”, codul este indicat în conformitate cu apendicele N 2 la această procedură.

- Câmpul „TIN / KPP al organizației reorganizate” este completat în conformitate cu punctul 2.8 din această procedură.

- Numărul de telefon al persoanei fizice de contact trebuie să constea dintr-un cod de țară, cod de decontare, număr de telefon fără semne și spații. De exemplu, „84950000000”.

- Numărul de pagini pe care se face declarația.

- Numărul de foi de documente justificative sau copii ale acestora, inclusiv documente sau copii ale acestora, care confirmă autoritatea reprezentantului contribuabilului (în cazul depunerii unei declarații de către reprezentantul contribuabilului) atașat la declarație.

3.3. În secțiunea fișei de acoperire „Încrederea și completarea informațiilor specificate în această declarație, confirm” este indicat:

- În cazul confirmării exactității și completitudinii informațiilor din declarație, șeful organizației de contribuabili trebuie să poarte „1”; în cazul confirmării fiabilității și completitudinii informațiilor, reprezentantul contribuabilului va indica „2”.

- Atunci când un contribuabil depune o declarație, în câmpul „(prenumele, prenumele, numele intermediar complet)”, numele, prenumele și prenumele conducătorului organizației sunt indicate linie cu linie Semnătura personală a conducătorului organizației și data semnării sunt aplicate.

- Atunci când un reprezentant al contribuabilului depune o declarație, o persoană din câmpul „(nume, prenume, nume intermediar complet)” va indica, în linie completă, linie, numele, prenumele, numele intermediar al reprezentantului contribuabilului. Semnătura personală a reprezentantului contribuabilului este aplicată, data semnării.

- Atunci când un reprezentant al contribuabilului depune o declarație, persoana juridică din câmpul „(prenumele, prenumele, numele intermediar complet)” trebuie să indice în linie completă pe linie numele, prenumele, numele de mijloc al persoanei fizice autorizate în conformitate cu documentul care confirmă autoritatea reprezentantului contribuabilului persoană juridică certificați acuratețea și completitudinea informațiilor specificate în declarație.

În câmpul „(denumirea organizației - reprezentantul contribuabilului)” se indică numele persoanei juridice - reprezentantul contribuabilului. Semnătura persoanei ale cărei informații sunt indicate în câmpul „(prenumele, prenumele, prenumele complet)”, persoana juridică - reprezentantul contribuabilului și data semnării este aplicat. - Semnătura conducătorului organizației sau a reprezentantului acesteia și data semnării sunt aplicate în câmpurile „Fiabilitatea și completitatea informațiilor specificate în această declarație, confirmați:„ Pagina de titlu și „Fiabilitatea și completitudinea informațiilor specificate pe această pagină, confirmă:„ Secțiunea 1 a declarației. Data semnării se completează în conformitate cu clauza 2.4 din prezenta procedură.

3.4. În câmpul „Numele și detaliile documentului care confirmă autoritatea reprezentantului” se vor indica tipul de document care confirmă autoritatea reprezentantului contribuabilului și detaliile documentului specificat.

3.5. Secțiunea „Se completează de către un angajat al autorității fiscale” conține informații despre depunerea declarației:

- metoda de depunere a declarației (codul este indicat în conformitate cu apendicele N 4 la prezenta procedură);

- numărul de pagini ale declarației;

- numărul de foi de documente justificative sau copii ale acestora atașate la declarație;

- data depunerii declarației;

- numărul pentru care este înregistrată declarația;

- numele si prenumele salariatului autoritatii fiscale care a acceptat declaratia;

- semnătura salariatului autorității fiscale care a acceptat declarația.

Procedura de completare a secțiunii 1 a declarației

4.1. Secțiunea 1 a declarației este completată de contribuabil pentru toate loturile de teren situate în municipalitățile respective (acțiuni de teren situate în limitele municipalităților respective (orașe cu semnificație federală Moscova, Sankt Petersburg și Sevastopol), acțiuni în dreptul de a deține).

4.2. În câmpul „Denumirea acordului de distribuire a producției (pentru zonele de subsol prevăzute pentru utilizare în condițiile PSA)” este indicat numele PSA.

În fiecare bloc de linii cu coduri 010 - 040 sunt indicate:

- pe o linie cu codul 010 bazat pe legislația Federației Ruse privind clasificarea bugetară se indică codul clasificării bugetare a Federației Ruse (denumit în continuare CSC), în conformitate cu care trebuie plătită suma corespunzătoare de impozit pe teren, indicată în linia de la codul 030;

- linia cu codul 020 indică codul OKTMO pentru care valoarea taxei funciare datorată este indicată în linia cu codul 030.

Nu este permisă indicarea codurilor pentru OKTMO ale entităților componente ale Federației Ruse, districtele acestora, administrațiile rurale, consiliile satelor, raioanele și altele asemenea; - în linie cu codul 021 - suma calculată a impozitului pe teren care trebuie plătit la bugetul pentru perioada fiscală în funcție de contribuabil, calculat la locația parcelei (porțiunea parcelei) conform codurilor relevante pentru OKTMO și KBK.

Valoarea pentru linia cu codul 021 cu codurile corespunzătoare pentru OKTMO și BSC este determinată ca suma dintre sumele calculate ale impozitului pe teren care trebuie plătit la bugetul indicat pe linia cu codul 250 din toate secțiunile 2 depuse din declarație cu codurile corespunzătoare pentru OKTMO și BSC; - valoarea plății în avans a impozitului funciar după primul, al doilea și al treilea trimestru al perioadei de impozitare curente se calculează ca o pătrime din cota de impozitare corespunzătoare a procentului din valoarea cadastrală a terenului începând cu 1 ianuarie a anului care este perioada de impozitare (clauza 6 a articolului 396 din Cod).

Valoarea plății în avans este indicată, respectiv:

- în conformitate cu codul 023 - valoarea plății în avans pentru impozitul funciar plătibil la buget pentru primul trimestru al anului curent, în ruble;

- on line cu codul 025 - valoarea plății în avans pentru impozitul funciar plătibil la buget pentru al doilea trimestru al anului curent, în ruble;

- în conformitate cu codul 027 - valoarea plății în avans pentru impozitul funciar plătibil la buget pentru trimestrul al treilea al anului curent, în ruble; - pe linia cu codul 030 - valoarea impozitului plătibil la buget, conform contribuabilului conform codurilor relevante din OKTMO și KBK, în ruble.

Valoarea pentru linia cu codul 030 cu codurile corespunzătoare pentru OKTMO și CSC este determinată ca diferența dintre valoarea calculată a impozitului pe teren plătibil bugetului pentru perioada de impunere indicată în linie cu codul 021 și valoarea plăților în avans pentru impozitul pe teren plătibil bugetului în cursul perioadei de impozitare, indicat pe rânduri cu codurile 023, 025 și 027 cu codurile corespunzătoare pentru OKTMO și KBK, în ruble.

Dacă suma primită ia o valoare negativă, atunci se aplică o liniuță pe linia cu codul 030; - linia cu codul 040 indică valoarea impozitului pe teren calculat pentru reducere pe baza rezultatelor perioadei de impozitare, definită ca diferența dintre valoarea calculată a impozitului funciar plătibil bugetului pentru perioada de impunere indicată în linie cu codul 021 și valoarea plăților în avans pentru impozitul funciar, plătibil bugetului în perioada fiscală, indicat pe liniile cu codurile 023, 025 și 027 cu codurile corespunzătoare pentru OKTMO și KBK, în ruble.

Dacă suma primită ia o valoare negativă, atunci linia cu codul 040 indică această valoare fără semnul „-”, iar dacă este pozitivă, o liniuță este pusă pe linie cu codul 040.

4.3. Informațiile specificate în secțiunea 1 a declarației, în câmpul „Fiabilitatea și completitatea informațiilor specificate pe această pagină, confirm:„ pentru organizație se confirmă prin semnătura conducătorului organizației sau a reprezentantului. În același timp, data semnării este aplicată.

Procedura de completare a secțiunii 2 a declarației

5.1. Secțiunea 2 a declarației este completată separat de contribuabil pentru fiecare teren (o porțiune dintr-un teren funciar situat în limitele municipalității corespunzătoare (orașe cu semnificație federală Moscova, Sankt Petersburg și Sevastopol), o parte a dreptului la un teren), deținută de dreptul de proprietate, dreptul de utilizare permanentă (nelimitată) a organizației.

5.2. În câmpul „Numărul cadastral al terenului” se indică numărul cadastral al terenului.

5.3. Linia cu codul 010 indică BCC, pentru care se plătește valoarea impozitului pe teren.

5.4. Linia cu codul 020 indică codul OKTMO al municipalității pe teritoriul căruia se află parcelă (cota din terenul) și pentru care se plătește valoarea impozitului pe teren.

Nu este permisă indicarea codurilor pentru OKTMO ale entităților componente ale Federației Ruse, districtele acestora, administrațiile rurale, consiliile satelor, raioanele și altele asemenea.

5.5. Pe linia cu codul 030, codul categoriei de teren este indicat în conformitate cu apendicele N 5 la această procedură.

5.6. Linia cu codul 040 indică valoarea în legătură cu terenurile achiziționate (furnizate) de către persoane juridice în condițiile implementării acestora construcții de locuințe, cu excepția construcțiilor individuale de locuințe realizate de persoane fizice, în perioada de construcție de trei ani începând de la data înregistrării de stat a drepturilor asupra acestor parcele până la înregistrarea de stat a drepturilor asupra proprietății construite și care depășește perioada de trei ani de construcție a proprietății, până la data înregistrării de stat a drepturilor la proprietatea construită. Valoarea corespunzătoare perioadei de construcție a proprietății este de 3 ani, trebuie notată cu semnul „1”, iar peste 3 ani - cu semnul „2”.

5.7. Linia cu codul 050 indică valoarea cadastrală (ponderea valorii cadastrale) a terenului sau prețul standard al terenului, în ruble.

Valoarea cadastrală (ponderea valorii cadastrale) a unui teren este indicată de la 1 ianuarie a anului care este perioada de impozitare.

Prețul normativ al terenurilor este indicat în raport cu loturile de teren situate pe teritoriul Republicii Crimeea și orașul cu semnificație federală Sevastopol, care este determinat pe baza prețului standard al terenurilor stabilit la 1 ianuarie a perioadei de impozitare corespunzătoare de către organele executive autorizate ale Republicii Crimeea și orașul cu semnificație federală Sevastopol în conformitate cu alin. 8 din articolul 391 din Cod.

În legătură cu un teren format în perioada de impozitare, baza de impozitare din această perioadă de impozitare este determinată ca valoare cadastrală în ziua în care informațiile sunt înscrise în Registrul unic al statului imobiliar care este baza pentru determinarea valorii cadastrale a unui astfel de teren.

În legătură cu un teren care se află pe teritoriile mai multor municipalități (pe teritoriile unei municipalități și orașe cu semnificație federală din Moscova, Sankt Petersburg sau Sevastopol), baza de impozitare este determinată pentru fiecare municipalitate (orașe cu semnificație federală la Moscova, Sankt Petersburg și Sevastopol). Baza de impozitare în raport cu cota unui lot de teren situat în limitele municipalității corespunzătoare (orașe cu semnificație federală Moscova, Sankt Petersburg și Sevastopol) este determinată ca ponderea valorii cadastrale a întregii parcele de teren proporțional cu partea indicată a parcelei.

5.8. Linia cu codul 060 indică cota contribuabilului din dreptul la un teren (sub forma unei fracții simple corecte).

Valoarea de pe linia cu codul 060 este completată:

- în legătură cu terenurile în proprietate comună comună;

- în legătură cu loturile de teren în proprietate comună.

Această valoare se completează, de asemenea, dacă, la achiziția unei clădiri, structuri sau alte bunuri imobiliare, proprietatea (proprietatea sau transferul) părții de teren ocupate de bunuri imobiliare și necesară pentru utilizarea acestuia sau dacă dobânditorii (cumpărătorii) sunt transferați către achizitor (cumpărător) în conformitate cu o lege sau un contract ) clădirile, structurile sau alte imobile sunt mai multe persoane.

5.9. Pentru linia cu codul 070, este indicat un indicator compus: în prima parte a indicatorului, codul fiscal pentru impozitul funciar (denumit în continuare credit fiscal) este indicat sub forma unei sume fără taxe, în conformitate cu apendicele nr. 6 la prezenta procedură. Valoarea din linia cu codul 070 este completată de contribuabilii pentru care valoarea sumei fără taxe este determinată în conformitate cu articolul 387 alineatul (2) din cod.

A doua parte a indicatorului de pe linia cu codul 070 este completată numai dacă prima parte a indicatorului indică codul de beneficii fiscale 3022100 (beneficii fiscale pentru impozitul pe teren furnizate sub forma unei sume fără taxe).

În a doua parte a indicatorului, linia, cod 070, indică secvențial numărul, paragraful, paragraful articolului din actul juridic de reglementare al organului de reprezentare al municipalității privind impozitul pe teren, în conformitate cu care este oferit beneficiul fiscal corespunzător (pentru fiecare din aceste poziții sunt alocate patru familii, în timp ce completează această parte a indicatorului este realizată de la stânga la dreapta, iar dacă atributul corespunzător are mai puțin de patru caractere, caracterele libere din stânga valorii sunt umplute cu zerouri).

5.10. Linia cu codul 080 indică o sumă fără taxe care reduce baza de impozitare, în conformitate cu articolul 387 alineatul (2) din cod.

5.11. Pentru linia cu codul 090, este indicat un indicator compus: prima parte a indicatorului indică codul de credit fiscal sub forma unei părți din suprafața neimpozabilă a parcelei terenului stabilit în conformitate cu articolul 387 alineatul (2) din cod. Codul creditului fiscal este determinat în conformitate cu apendicele N 6 la prezenta procedură.

A doua parte a indicatorului de pe linia cu codul 090 este completată numai dacă prima parte a indicatorului arată codul de beneficii fiscale 3022300 (beneficii fiscale pentru impozitul pe teren sub forma unei părți din suprafața neimpozabilă a parcelei).

În a doua parte a indicatorului, linia, cod 090, indică secvențial numărul, paragraful, paragraful articolului din actul juridic de reglementare al organului de reprezentare al municipalității privind impozitul pe teren, în conformitate cu care este oferit beneficiul fiscal corespunzător (pentru fiecare din aceste poziții sunt alocate patru familii, în timp ce completează această parte a indicatorului este realizată de la stânga la dreapta, iar dacă atributul corespunzător are mai puțin de patru caractere, caracterele libere din stânga valorii sunt umplute cu zerouri). Un exemplu de completare este prezentat la punctul 5.9 din această procedură.

5.12. Linia cu codul 100 indică ponderea suprafeței neimpozabile a terenului în suprafața totală a terenului (sub forma unei fracții simple). Valoarea de pe linia cu codul 100 se completează dacă contribuabilului i se acordă un beneficiu fiscal sub forma unei părți din suprafața neimpozabilă a terenurilor stabilite prin actele juridice de reglementare ale organelor reprezentative ale municipalităților (legile orașelor cu semnificație federală la Moscova, Sankt Petersburg și Sevastopol) în baza articolului 38 alin. 2 al Codului.

5.13. Linia cu codul 110 indică baza de impozitare (în ruble), definită ca valoarea cadastrală (ponderea valorii cadastrale) a terenului începând cu 1 ianuarie a anului care este perioada de impozitare sau ca preț standard al terenului.

Baza de impozitare este calculată ca diferența dintre valorile pentru linia cu codul 050 și pentru linia cu codul 080 la completarea secțiunii 2 a declarației de către organizații,

eligibil pentru un beneficiu fiscal stabilit sub forma unei sume scutite de impozite, în conformitate cu articolul 387 alineatul (2) din Cod, prin actele juridice de reglementare ale organelor reprezentative ale municipalităților (legile orașelor cu semnificație federală la Moscova, Sankt Petersburg și Sevastopol).

linie cu cod 110 \u003d linie cu cod 050 - linie cu cod 080;

diferența dintre valorile liniei cu codul 050 și produsul (cu rotunjire la unități întregi) dintre valorile liniilor cu codurile 050, 100 și 170, dacă secțiunea 2 a declarației este completată de organizații cu privire la cota din suprafața neimpozabilă a terenului.

Indicatorul pentru linia cu codul 110 este definit ca:

linie cu cod 110 \u003d linie cu cod 050 - (linie cu cod 050 x linie cu cod 100 x (1 - linie cu cod 170));

diferența produsului (cu rotunjire la unități întregi) dintre valorile de pe liniile cu codurile 050 și 060 și valorile de pe liniile cu codurile 080 și (100 x 170), dacă secțiunea 2 a declarației este completată de contribuabili în raport cu parcelele funciare în comun comun comun proprietatea, precum și dacă dobânditorii (cumpărătorii) unei clădiri, structuri sau alte imobile au fost mai multe persoane.

Indicatorul pentru linia cu codul 110 este definit ca:

linie cu cod 110 \u003d (linie cu cod 050 x linie cu cod 060) - linie cu cod 080;

linie cu cod 110 \u003d (linie cu cod 050 x linie cu cod 060) - (linie cu cod 050 x linie cu cod 060) x (linie cu cod 100 x (1 - linie cu cod 170)).

5.14. Linia cu codul 120 indică cota de impozit pe teren stabilită prin acte juridice de reglementare ale organelor reprezentative ale municipalităților (legile orașelor cu semnificație federală la Moscova, Sankt Petersburg și Sevastopol) la locația parcelei.

5,15. Linia cu codul 130 indică numărul de luni întregi de proprietate asupra terenului în perioada de impozitare. Mai mult, dacă apariția dreptului de proprietate (utilizare permanentă (nelimitată)) asupra terenului (cota sa) s-a produs înainte de a 15-a zi a lunii inclusiv sau încetarea dreptului a avut loc după a 15-a zi a lunii corespunzătoare, luna apariției (încetarea) este luată pentru luna întreagă. ) din dreptul specificat. Dacă apariția dreptului de proprietate (utilizare permanentă (nelimitată) la terenul (cota sa) a avut loc după a 15-a zi a lunii corespunzătoare sau încetarea acestui drept s-a produs înainte de a 15-a zi a lunii corespunzătoare inclusiv, luna apariției (încetarea) acestui drept nu este luată în considerare.

5.16. Linia cu codul 140 indică coeficientul Kv, care este utilizat pentru a calcula impozitul pe teren în caz de proprietate asupra terenului în timpul unei perioade de impozitare incomplete.

Coeficientul Kv este definit ca raportul dintre numărul de luni întregi în care un teren dat a fost deținut (o utilizare permanentă (nelimitată)) a unui contribuabil cu numărul de luni calendaristice într-o perioadă de impozitare (raportare).

În acest caz, valoarea de pe linia cu codul 140 este dată în fracții zecimale cu o precizie de zece mii.

Dacă drepturile asupra terenului achiziționat (furnizat) sunt înregistrate, de exemplu, pe 12 noiembrie a anului curent, atunci coeficientul Кв este determinat ca:

Mp \u003d 2 luni. : 12 luni \u003d 0,1667.

Codul de linie 140 indică „0.1667”.

Dacă drepturile asupra terenului achiziționat (furnizat) sunt înregistrate, de exemplu, pe 17 noiembrie a anului curent, atunci coeficientul de Кв este determinat ca:

Mp \u003d 1 lună. : 12 luni \u003d 0,0833.

Codul de linie 140 indică „0.0833”.

În cazul în care terenul deținut (utilizare permanentă (nelimitată)) a fost utilizat pe întreaga perioadă fiscală, atunci linia cu codul 130 indică „12”, iar linia cu codul 140 indică „1.0-- - "

5.17. Linia cu codul 150 indică valoarea impozitului pe teren calculat pentru perioada de impozitare, calculată ca produs al bazei de impozitare indicate pe linia cu codul 110, cota de impozitare indicată pe linia cu codul 120, iar coeficientul Kv indicat pe linia cu codul 140, împărțit la o sută.

linie cu codul 150 \u003d (linie cu codul 110 x linie cu codul 120 x linia cu codul 140): 100.

Dacă declarația este depusă pentru terenurile achiziționate (furnizate) de către persoane juridice în condițiile locuinței pe acestea, cu excepția construcției individuale a locuințelor de către persoane fizice, atunci linia cu codul 150 reflectă valoarea calculată a impozitului pe teren, care este definit ca produs valori pentru liniile cu codurile 110, 120 și 140, împărțite la o sută și un coeficient de 2, dacă pentru linia cu codul 040 celula corespunzătoare este marcată cu valoarea "1" sau oeffitsienta 4, în cazul în care pe linia 040 cu valoarea codului celulei corespunzătoare este marcată „2“.

Indicatorul pentru linia cu codul 150 este definit ca:

linie cu codul 150 \u003d ((linie cu codul 110 x linia cu codul 120 x linia cu codul 140): 100) x 2;

linie cu codul 150 \u003d ((linie cu codul 110 x linia cu codul 120 x linia cu codul 140): 100) x 4.,

5.18. Linia cu codul 160 indică numărul de luni întregi ale contribuabilului care utilizează prestația fiscală.

5.19. Pentru linia cu codul 170, este indicat coeficientul Kl, care este definit ca raportul dintre numărul de luni întregi în timpul căruia nu există beneficii fiscale și numărul de luni calendaristice din perioada de impozitare. În acest caz, luna apariției dreptului la prestații fiscale, precum și luna încetării acestui drept sunt luate pentru o lună întreagă.

Valoarea pentru linia cu codul 170 este dată în fracții zecimale cu o precizie de zece mii.

Dacă un contribuabil are dreptul la un credit fiscal, de exemplu, la 1 iunie a anului curent, atunci coeficientul CL este definit ca:

CL \u003d 5 luni. : 12 luni \u003d 0,4167.

În acest caz, linia cu codul 170 indică „0.4167”.

Dacă pe întreaga perioadă de impozitare, contribuabilul nu a avut dreptul la o prestație fiscală, atunci linia cu codul 160 indică „1.0 ---” pentru linia cu codul 170.

5,20. O linie cu codul 180 indică un indicator compus: prima parte a indicatorului indică codul de beneficii fiscale sub forma unei scutiri fiscale prevăzută în conformitate cu articolul 387 alineatul (2) din cod. Codul creditului fiscal este determinat în conformitate cu apendicele N 6 la prezenta procedură.

A doua parte a indicatorului de pe linia cu codul 180 este completată numai dacă prima parte a indicatorului indică codul de beneficii fiscale 3022400 (beneficii fiscale pentru impozitul pe teren sub formă de scutire de impozit).

În a doua parte a indicatorului, linia, codul 180, indică secvențial numărul, paragraful, paragraful articolului actului juridic de reglementare al organului reprezentativ al municipalității privind taxa funciară, în conformitate cu care este oferit beneficiul fiscal corespunzător (pentru fiecare din aceste poziții sunt alocate patru familii, în timp ce completează această parte a indicatorului este realizată de la stânga la dreapta, iar dacă atributul corespunzător are mai puțin de patru caractere, caracterele libere din stânga valorii sunt umplute cu zerouri). Un exemplu de completare este prezentat la punctul 5.9 din această procedură.

5,21. Linia cu codul 190 indică valoarea prestației fiscale, în ruble, determinată luând în considerare coeficientul Kl, a cărui valoare este indicată pe linia cu codul 170, de către contribuabilii îndreptățiți la o prestație fiscală stabilită sub formă de scutire de impozit în conformitate cu articolul 2 paragraful 2 din Cod. .

Indicatorul pentru linia cu codul 190 este definit ca:

linie cu codul 190 \u003d linie cu codul 150 x (1 - linie cu codul 170).

5.22. Linia cu codul 200 indică codul de beneficii fiscale sub forma scutirii de impozite acordate în conformitate cu articolul 395 și articolul 7 din cod. Codul creditului fiscal este determinat în conformitate cu apendicele N 6 la prezenta procedură.

5.23. Linia cu codul 210 indică valoarea scutirii de taxe, în ruble, determinată ținând cont de coeficientul Kl, a cărui valoare este indicată pe linia cu codul 170, de contribuabilii care au dreptul la o prestație fiscală stabilită sub formă de scutire de impozit în conformitate cu articolul 395 și articolul 7 Cod.

Indicatorul pentru linia cu codul 210 este definit ca:

linie cu codul 210 \u003d linie cu codul 150 x (1 - linie cu codul 170).

5,24. Pentru linia cu codul 220, este indicat un indicator compus: în prima parte a indicatorului, codul de credit fiscal este indicat sub forma unei reduceri a valorii impozitului funciar.

Linia cu codul 220 este completată în cazul în care legile fiscale sunt stabilite de organele de reglementare ale organelor reprezentative ale municipalităților (legile orașelor cu semnificație federală la Moscova, Sankt Petersburg și Sevastopol), în conformitate cu articolul 387 alineatul (2) din cod. Codul creditului fiscal este determinat în conformitate cu apendicele N 6 la prezenta procedură.

A doua parte a indicatorului de pe linia cu codul 220 este completată numai dacă prima parte a indicatorului indică codul de beneficii fiscale 3022200 (beneficii fiscale pe impozitul funciar care reduc valoarea calculată a impozitului).

În partea a doua a indicatorului, pe o linie cu codul 220, numărul articolului, paragraful, paragraful articolului juridic de reglementare al organului de reprezentare al municipalității privind taxa funciară sunt indicate în conformitate cu care se oferă beneficiul fiscal corespunzător (pentru fiecare din aceste poziții sunt alocate patru familii, în timp ce se completează această parte a indicatorului este realizată de la stânga la dreapta, iar dacă atributul corespunzător are mai puțin de patru caractere, caracterele libere din stânga valorii sunt umplute cu zerouri). Un exemplu de completare este prezentat la punctul 5.9 din această procedură.

5,25. Linia cu codul 230 indică valoarea scutirii de taxe la ruble.

Linia cu codul 230 trebuie completată dacă actele juridice de reglementare ale organelor reprezentative ale municipalităților (legile orașelor cu semnificație federală Moscova, Sankt Petersburg și Sevastopol) stabilesc un beneficiu fiscal care reduce valoarea calculată a impozitului funciar în conformitate cu articolul 2 din paragraful 2 al Codului.

Atunci când se stabilește un stimulent fiscal care reduce valoarea calculată a impozitului pe teren (de exemplu, valoarea calculată a impozitului pe teren este redusă cu 50 la sută), valoarea prestației fiscale se calculează ca produs al valorii indicate pe linia cu codul 150 și procentul prin care se reduce valoarea calculată a impozitului funciar. împărțit la o sută.

Indicatorul pentru linia cu codul 230 este definit ca:

linie cu codul 230 \u003d linie cu codul 150 x 50: 100.

5.26. Pentru linia cu codul 240, este indicat un indicator compus: în prima parte a indicatorului, codul de credit fiscal este indicat sub forma unei reduceri a cotei de impozitare.

Linia cu codul 240 este completată în cazul în care legile fiscale sunt stabilite de organele de reglementare ale organelor reprezentative ale municipalităților (legile orașelor cu semnificație federală la Moscova, Sankt Petersburg și Sevastopol), în conformitate cu articolul 387 alineatul (2) din cod. Codul creditului fiscal este determinat în conformitate cu apendicele N 6 la prezenta procedură.

A doua parte a indicatorului de pe linia cu codul 240 este completată numai dacă prima parte a indicatorului arată codul de beneficii fiscale 3022500 (beneficii fiscale pentru impozitul pe teren sub forma unei reduceri a cotei de impozitare).

În a doua parte a indicatorului, linia, cod 240, indică în mod constant numărul, paragraful, paragraful articolului din actul juridic de reglementare al organului de reprezentare al municipalității privind impozitul pe teren, în conformitate cu care este oferit beneficiul fiscal corespunzător (pentru fiecare din aceste poziții sunt alocate patru familii, în timp ce completează această parte a indicatorului este realizată de la stânga la dreapta, iar dacă atributul corespunzător are mai puțin de patru caractere, caracterele libere din stânga valorii sunt umplute cu zerouri). Un exemplu de completare este prezentat la punctul 5.9 din această procedură.

5.27. Linia cu codul 250 indică valoarea calculată a taxei funciare plătită bugetului pentru perioada de impozitare, în ruble, calculată ca:

diferența dintre valorile liniei cu codul 150 și valorile liniei cu codul 230 la completarea secțiunii 2 a declarației de către contribuabili care au dreptul la prestații fiscale sub forma unei reduceri de impozite. Indicatorul pentru linia cu codul 250 este definit ca:

linie cu codul 250 \u003d linie cu codul 150 - linie cu codul 230;

diferența de valori pe linia cu codul 150 și pe linia cu codul 190 sau pe linia cu codul 210 la completarea secțiunii 2 a declarației de către contribuabili îndreptățiți la prestații fiscale stabilite în conformitate cu paragraful 2 al articolului 387 din cod de actele juridice de reglementare ale organelor reprezentative ale municipalităților (legi orașe cu semnificație federală Moscova, Sankt Petersburg și Sevastopol) și în conformitate cu articolul 395 și articolul 7 din cod sub forma unei scutiri complete de la impozitare, adică (linie cu codul 150 - linie cu codul 190) sau (linie cu codul 150 - linie cu codul 210). Indicatorul pentru linia cu codul 250 este definit ca:

linie cu codul 250 \u003d linie cu codul 150 - linie cu codul 190;

linie cu codul 250 \u003d linie cu codul 150 - linie cu codul 210.

Pentru o descriere completă a procedurii de completare a unei declarații de impunere funciară și calcularea trimestrială a impozitului funciar, a se vedea Ordinul Serviciului Federal de Impozite din Rusia din 10.05.2017 N MMV-7-21 / [email protected] „La aprobarea formularului și a formatului pentru depunerea unei declarații fiscale pe impozitul funciar în formă electronică și procedura de completare a acesteia.

Pentru o descriere completă a procedurii de completare a unei declarații de impunere funciară și calcularea trimestrială a impozitului funciar, a se vedea Ordinul Serviciului Federal de Impozite din Rusia din 10.05.2017 N MMV-7-21 / [email protected] "La aprobarea formularului și a formatului pentru depunerea unei declarații fiscale pe impozitul funciar în formă electronică și procedura de completare a acesteia."

Ar trebui să începeți să completați declarația fiscală cu secțiunea 2. După ce ați completat numărul necesar de foi din secțiunea 2 (corespunzător numărului de terenuri), puteți continua să completați secțiunea 1. Aici se calculează suma totală a impozitului pe teren care trebuie plătit bugetului în funcție de rezultatele perioadei de impozitare. Pagina de titlu este completată ultima.

linii "INN" și "PPC" se completează automat de pe cardul de înregistrare a clienților din sistemul VLSI. Numărul secvenței de pagină este de asemenea completat automat.

La completarea indicatorului „Număr de ajustare” în declarația inițială pentru perioada de impozitare, „0” este introdus automat, în declarația revizuită pentru perioada fiscală corespunzătoare, trebuie indicat numărul de ajustare (de exemplu, „1”, „2” etc.).

indicator „Perioada fiscală (cod)” Completate în conformitate cu codurile date în director. Dacă declarația este depusă pentru o perioadă de impunere, atunci este indicat codul "34" - anul calendaristicdacă declarația este depusă pentru ultima perioadă de impozitare din timpul reorganizării (lichidării) organizației, codul „50” se introduce în câmpul indicat.

La completarea indicatorului „Anul raportării” este indicat automat anul pentru perioada de impozitare a cărei depunere a declarației.

Când completați o linie „Trimis la autoritatea fiscală (cod)” trebuie să selectați din director codul autorității fiscale la care este depusă declarația. Acest cod este indicat în documentele de înregistrare la autoritatea fiscală (certificat de înregistrare la autoritatea fiscală, notificare de înregistrare la autoritatea fiscală a unei persoane juridice ca cel mai mare plătitor de impozite).

În indicator "La locație (contabilitate) (cod)" este selectat codul, a cărui listă este dată în lista derulantă. Organizațiile alocate celor mai mari contribuabili aleg codul „213”. Dacă declarația este depusă la locația terenului, atunci este indicat codul „270” etc.

La completarea indicatorului „Contribuabil“ se reflectă numele complet (fără prescurtări) al organizației, corespunzător celui indicat în documentele constitutive.

indicator „Codul tipului de activitate economică conform clasificatorului OKVED” se completează automat (dacă clientul este deja înregistrat în sistem) sau este selectat din clasificator. Aceste coduri sunt stabilite de organizații în mod independent și sunt conținute în extrase din Registrul unificat al statelor juridice. De asemenea, puteți afla codul dvs. OKVED utilizând serviciul electronic al Serviciului Fiscal Federal „Obținerea declarațiilor din Registrul de Stat Unificat al Persoanelor Juridice / USRIP prin Internet” (http://nalog.ru, secțiunea „Toate serviciile”).

Atenție!

Indicatori și „TIN / KPP al organizației reorganizate” completați doar acele organizații care sunt reorganizate sau lichidate în perioada fiscală.

În indicator „Forma de reorganizare (lichidare) (cod)” codul de reorganizare (lichidare) este indicat în conformitate cu directorul.

La completarea indicatorului „Număr de telefon de contact” numărul de telefon al organizației indicat în timpul înregistrării este reflectat automat.

La completarea indicatorului „Pe ____ pagini” indică numărul de pagini pe care este întocmită declarația. Valoarea câmpului este completată automat și înregistrată atunci când se modifică compoziția declarației (adăugarea / ștergerea secțiunilor).

La completarea indicatorului „Cu aplicarea documentelor justificative sau a copiilor acestora pe ___ foi” se reflectă numărul de foi de documente justificative și (sau) exemplarele acestora (dacă există). Astfel de documente pot fi: originalul (sau o copie certificată) a unei procuri care confirmă autoritatea reprezentantului contribuabilului (dacă reprezentantul contribuabilului depune declarația) etc.

În secțiunea cu pagina de copertă "Confirm exactitatea și completitudinea informațiilor:" prevede:

1 - dacă documentul este depus de contribuabil,

2 - dacă documentul este depus de un reprezentant legal sau autorizat al contribuabilului.

De asemenea, pe pagina de titlu, în câmp „Confirm exactitatea și completitudinea informațiilor”

Secțiunea 1. Suma impozitului pe teren datorat bugetului

Secțiunea 1 a declarației este completată de organizație pentru toate loturile de teren situate în municipiile respective (acțiuni de terenuri situate în limitele municipalităților respective (orașe cu semnificație federală Moscova, Sankt Petersburg și Sevastopol), acțiuni în dreptul unui teren).

Aproape toți indicatorii secțiunii 1 (cu excepția plăților în avans) sunt completate automat pe baza informațiilor reflectate în secțiunea 2.

La completarea secțiunii 1 a declarației TIN și PPC a organizației, precum și numărul de serie al paginii sunt indicate automat.

Atenție!

Dacă organizația este participantă la subsolul prevăzut pentru utilizare în condițiile unui acord de partajare a producției (PSA), atunci într-un câmp desemnat, acesta indică numele acordului de distribuire a producției.

Această secțiune include următoarele detalii:

- codul de clasificare bugetară (BSC), în conformitate cu care trebuie plătită taxa funciară (transferată automat de la linia 010 a secțiunii 2);

- cod OKTMOpentru care se plătește valoarea taxei (transferată automat de la linia 020 a secțiunii 2);

- valoarea plăților în avans plătite bugetului pentru trimestrele I, II și III (completate de organizație);

- valoarea impozitului datorat bugetului la locul depunerii declarației pentru KBK și OKTMO relevante (calculate automat);

- valoarea impozitului calculat să scadă pe baza rezultatelor perioadei de impozitare (calculate automat).

indicator "Suma plăților în avans plătite bugetului" după sferturile I, II și III din perioada fiscală curentă, se calculează ca o pătrime din cota de impozitare corespunzătoare pentru procentul valorii cadastrale a terenului începând cu 1 ianuarie a anului care este perioada de impozitare.

Suma plăților în avans transferate de organizație în perioada de impozitare către buget pentru KBK și OKTMO relevante este indicată separat pentru 1, 2 și 3 trimestru din perioada fiscală curentă. Aceste sume pot fi preluate din ordinele de plată pentru transferul plăților în avans.

Atenție!

În legătură cu o parcelă de teren formată în perioada de impozitare, valoarea plății în avans după trimestrul I, II și III din perioada fiscală curentă se calculează ca o pătrime din cota de impozitare corespunzătoare a procentului din valoarea cadastrală a terenului de la data înregistrării acestor terenuri în registrul cadastral.

Atenție!

Plățile în avans pentru impozitul pe teren nu sunt plătite dacă această obligație nu este prevăzută prin acte juridice de reglementare ale organelor reprezentative ale municipalităților.

Valoarea indicatorului în conformitate cu codurile relevante ale BSC și OKTMO este determinată automat ca diferența dintre valoarea calculată a impozitului pe teren plătibil bugetului pentru perioada de impozitare și sumele plăților în avans transferate bugetului în perioada de impozitare. În cazul în care valoarea calculată este negativă, atunci 0 este indicată automat în această coloană.

Valoarea negativă a indicatorului „Suma impozitului datorat bugetului” indică faptul că valoarea plăților în avans transferate de organizație depășește valoarea impozitului pe teren calculat pentru perioada de impozitare și, în acest caz, indicatorul este completat automat „Suma impozitului calculat să scadă”.

Tot în secțiunea 1, în câmp „Confirm fiabilitatea și completitudinea informațiilor specificate pe această pagină” data este indicată automat.

Secțiunea 2. Calcularea bazei de impozitare și a valorii impozitului funciar

Secțiunea 2 se completează separat pentru fiecare parcelă (cota unui teren) și o parte din dreptul la un teren care aparține organizației prin dreptul de proprietate, dreptul de utilizare permanentă (nelimitată) sau dreptul de posesie moștenitor pe viață.

În această secțiune, baza de impozitare și valoarea impozitului sunt calculate separat pentru fiecare teren, în funcție de categoria de teren:

- terenuri agricole;

- terenuri de așezări;

- terenuri de industrie, energie, transport, comunicații, radiodifuziune, televiziune, informatică, terenuri pentru activități spațiale, apărare, securitate și alte terenuri în scopuri speciale;

- terenuri de teritorii și obiecte special protejate;

- terenurile fondului forestier;

- fonduri de apă;

- stoc de terenuri.

La completarea secțiunii 2 din declarația TIN și PPC a organizației, precum și numărul de serie al paginii sunt indicate automat.

În câmpul desemnat, indicați „Numărul cadastral al terenului”. Acesta poate fi aflat din certificatul de înregistrare a statului a drepturilor asupra terenului.

pe linia 010 trebuie să specificați codul de clasificare bugetară (BSC), în conformitate cu care organizația trebuie să enumere impozitul. Acest cod este selectat din agenda de coduri.

pe linia 020 indică codul OKTMO al municipalității pe teritoriul căruia se află parcelă și pentru care se plătește valoarea impozitului pe teren. La completarea acestei linii, codul este selectat din clasificator. Puteți afla codul dvs. OKTMO folosind serviciile electronice ale Serviciului Fiscal Federal „Obțineți OKTMO” sau „Sistemul federal de adrese de informații” (http://nalog.ru, secțiunea „Toate serviciile”).

pe linia 030 este indicat codul categoriei de teren, care este selectat din directorul codurilor.

- acte de reglementare ale autorităților federale, regionale și locale privind furnizarea de terenuri;

- acorduri supuse terenului;

- documentele cadastrului funciar de stat;

- documente privind înregistrarea de stat a drepturilor la imobiliare și tranzacțiile cu el etc.

Atenție!

Linia 040 Se completează numai în raport cu loturile de teren achiziționate (furnizate) de organizație pentru implementarea construcției de locuințe pe acestea. Mai mult, dacă perioada de construcție a proprietății este de 3 ani, atunci în linia 040 indicați „1”, și dacă mai mult de 3 ani, atunci, respectiv, „2”.

pe linia 050 Este indicată valoarea cadastrală (ponderea valorii cadastrale) a terenului de la 1 ianuarie a anului care este perioada de impozitare.

În ceea ce privește o parcelă de teren formată în perioada de impozitare, baza de impozitare din această perioadă de impozitare este determinată ca valoare cadastrală la data înregistrării unei astfel de parcele cu înregistrare cadastrală.

Puteți afla valoarea cadastrală a unui lot funciar pe site-ul web Rosreestr (http://rosreestr.ru, serviciul „Obținerea informațiilor din Registrul unificat al întreprinderilor de stat”) sau prin solicitarea unui extras din Registrul unic al statului privind drepturile și tranzacțiile imobiliare cu acesta (Registrul unic al statelor juridice) sau de la stat cadastru imobiliar (o astfel de solicitare poate fi trimisă direct prin intermediul site-ului http://rosreestr.ru).

Atenție!

În ceea ce privește un teren situat pe teritoriile mai multor municipalități, linia 050 indică cota valorii cadastrale a terenului, proporțional cu cota de teren situată în limitele municipalității respective.

Linia 060 Acesta este completat cu acele organizații care dețin un teren în drept de proprietate comună comună comună sau comună. Linia specificată se completează, de asemenea, în cazul în care, la achiziția unei clădiri, structuri sau alte bunuri imobiliare, proprietatea acelei părți a terenului care este ocupat de bunuri imobile și necesară pentru utilizarea sa a fost transmisă cumpărătorului în conformitate cu legea sau acordul, sau dacă cumpărătorii imobilului, structurii sau alteia Imobiliare erau efectuate de mai multe persoane fizice. pe linia 060 indică cota organizației în dreptul de a debarca. Acest indicator este pus sub forma unei fracții simple obișnuite.

pe linia 070 Codul de credit fiscal este indicat sub forma unei sume fără taxe. Valoarea de pe această linie este completată de acele organizații pentru care valoarea sumei fără taxe este stabilită prin lege. A doua parte a indicatorului linia 070 acesta se completează numai dacă prima parte conține codul privilegiului 3022100. A doua parte a indicatorului indică numărul, paragraful, paragraful articolului actului juridic de reglementare al organului de reprezentare al municipalității, în conformitate cu care este oferit privilegiul corespunzător. Patru celule sunt alocate pentru fiecare dintre pozițiile indicate. A doua parte a indicatorului trebuie completată de la stânga la dreapta. Mai mult, dacă atributul are mai puțin de patru caractere, spațiile goale din stânga valorii sunt umplute cu zerouri.

De exemplu, dacă este stabilită scutirea corespunzătoare, articolul 16, clauza 2, articolul 2 3 din actul juridic de reglementare al organului de reprezentare al municipalității, apoi în linia 070 prevede:

| 3 | 0 | 2 | 2 | 1 | 0 | 0 | / | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 2 | 0 | 0 | 1 | 6 |

Dacă organizația nu are beneficii, atunci această linie nu este completată.

pe linia 080 este indicată o sumă fără impozit care reduce valoarea bazei de impozitare în conformitate cu codul de privilegiu indicat de linia 070.

Atenție!

Linii 090 și 100

din 01.01.2015, organizațiile nu sunt completate.

Linia 110 și 120 completați organizațiile cărora li s-a acordat un privilegiu sub forma unei zone neimpozabile a terenului

pe linia 110 este indicat codul de credit fiscal, care este selectat din clasificatorul de cod corespunzător. A doua parte a indicatorului pentru linia 110 este completat numai dacă prima parte a indicatorului arată codul de beneficiu 3022300. Indicatorul acestei linii este completat în același mod ca indicatorul linia 070.

pe linia 120 ponderea suprafeței neimpozabile a parcelei în suprafața totală a terenului este reflectată în conformitate cu codul de privilegiu indicat de linia 110. Exponentul acestei linii este indicat sub forma unei fracții simple regulate.

pe linia 130 baza de impozitare se calculează automat - valoarea cadastrală a terenului de la 1 ianuarie a anului care este perioada de impozitare. Dacă organizația nu a utilizat beneficiile, atunci indicatorul este transferat la această linie linia 050. Dacă organizația a avut privilegii în perioada fiscală, atunci această linie este calculată după cum urmează:

Dacă organizația s-a finalizat linia 080atunci linia 130 calculat după cum urmează:

p. 130 \u003d p. 050 - p. 080

Dacă este umplut linia 120 și 190 atunci linia 130 calculat după cum urmează:

p. 130 \u003d p. 050 - [p. 050 * p. 120 * (1 - p. 190)]

Dacă, pe lângă liniile indicate, este completat și linia 060apoi:

p. 130 \u003d p. 050 x p. 060 - p. 080

p. 130 \u003d p. 050 x p. 060 - [p. 050 x p. 060 x p. 120 x (1 - p. 190)]

pe linia 140 indică cota de impozit aplicată de organizație în legătură cu acest pământ, stabilită prin acte juridice de reglementare ale organelor reprezentative ale municipalităților (legile orașelor cu semnificație federală la Moscova, Sankt Petersburg și Sevastopol).

pe linia 150 indică numărul de luni întregi de proprietate asupra terenului în perioada de impozitare. Dacă apariția (încetarea) în timpul perioadei de impozitare a drepturilor corespunzătoare asupra terenului (cota sa) a avut loc înainte de a 15-a zi a lunii corespunzătoare inclusiv, atunci pentru întreaga lună este luată luna apariției acestor drepturi și dacă după a 15-a zi - luna încetării acestor drepturi . Dacă terenul a fost utilizat pe întreaga perioadă de impunere, atunci această linie va indica „12”.

pe linia 160 coeficientul Kv se reflectă automat sub forma unei fracții zecimale cu patru zecimale. Coeficientul Kv se aplică dacă organizația a deținut terenul pentru o perioadă de impozitare incompletă. Acest raport este determinat prin împărțirea numărului de luni întregi de proprietate asupra terenurilor ( linia 150) după numărul de luni calendaristice din perioada de impozitare, adică cu 12. Dacă site-ul a fost utilizat pe întreaga perioadă de impunere, linia 160

pe linia 170 Valoarea calculată automat a impozitului funciar pentru perioada de impozitare este reflectată. Acest indicator este egal cu produsul bazei de impozitare, al cotei și al coeficientului de impozitare q:

p. 130 * p. 140 * p. 160/100

Dacă secțiunea 2 este completată pe terenurile achiziționate pentru locuințe, linia 170 completat după cum urmează.

Dacă în linia 040 există o marcă "1", apoi:

((p. 130 * p. 140 * p. 160) / 100) * 2

Dacă în linia 040 există o marcă „2”, apoi:

((p. 130 * p. 140 * p. 160) / 100) * 4

pe linia 180 indică numărul de luni întregi de utilizare de către organizație a prestației fiscale. În acest caz, luna apariției dreptului la prestație fiscală și luna încetării dreptului sunt acceptate pentru o lună întreagă.

pe linia 190 coeficientul Kl este calculat automat sub forma unei fracții zecimale cu patru zecimale, care este definit ca raportul dintre numărul de luni întregi în timpul căruia nu există niciun beneficiu fiscal la numărul de luni calendaristice din perioada fiscală. Dacă pe întreaga perioadă de impunere organizația nu a avut drepturi asupra unei prestații fiscale, atunci linia 180 „0” este indicat și de linia 190 „1.0000” va fi indicat automat.

Linii 200 și 210 completate de organizații care sunt scutite de impozitare în conformitate cu actele juridice de reglementare ale organelor reprezentative ale municipalităților.

pe linia 250 indică valoarea prestației fiscale, al cărei cod este indicat de linia 240.

Atunci când stabiliți un stimulent fiscal care reduce valoarea calculată a impozitului pe teren (în exemplu, valoarea calculată a impozitului pe teren este redusă cu 50%), valoarea prestației fiscale este calculată ca produs al valorii indicate de linia 170 și procentul cu care valoarea calculată a impozitului funciar este împărțită la o sută. indicator linia 250 linia 260 este completat numai dacă prima parte a indicatorului arată codul de beneficiu 3022500. Indicatorul acestei linii este completat în același mod ca indicatorul linia 070.

Linia 270 indică valoarea prestației fiscale, al cărei cod este indicat de linia 260. Atunci când stabiliți o prestație fiscală sub forma unei reduceri a cotei de impozitare, valoarea prestației fiscale se calculează ca produs al valorii indicate de linia 130și diferența dintre cota integrală de impozitare și cota redusă de impozitare. indicator linia 270 definit ca:

p.270 \u003d p.130 * (cota impozitului - cota redusă) / 100

pe linia 280 Este indicată suma calculată automat a impozitului pe teren plătibil bugetului pentru perioada de impozitare. Dacă organizația a avut dreptul la beneficii, atunci indicatorul acestei linii este calculat după cum urmează:

1) cu dreptul la o scutire sub formă de scutire de impozitare:

p. 280 \u003d p. 170 - p. 210

2) cu dreptul la beneficii oferite de tratatele internaționale:

p. 280 \u003d p. 170 - p. 230

3) cu dreptul la prestație sub forma unei reduceri a cuantumului impozitului:

p. 280 \u003d p. 170 - p. 250

4) cu dreptul la prestație sub forma reducerii cotei de impozitare:

p. 280 \u003d p. 170 - p. 270

Atenție! Pentru a completa secțiunea 2 pentru un alt teren, trebuie să creezi o altă secțiune 2. Pentru aceasta, programul are opțiunea „Adăugare pagină”.

În mod similar, creați numărul necesar de secțiuni 2, completați-le, apoi completați secțiunea 1 și pagina de titlu.