Данъци, включени в производствените разходи: видове, изчисления. Данъци и такси, включени в цената на продадените стоки

Данъците, включени в разходите за производство, включват:

за максимално допустимите емисии на замърсители;

в пътните фондове;

транспортна такса;

плащане за земя и други плащания за ползване на природни ресурси (за правото да се използват подпочвени ресурси, за възпроизвеждане на минерално-ресурсната база и др.).

Всички видове данъци и плащания, включени в себестойността на производството, са включени в елемента и статията "Други разходи". Във формуляр № 5-3- на статистически отчети "Отчет за разходите за производство и продажби на продукти (строителни работи, услуги) на предприятието (организацията) има специален ред в" Други разходи "-" Данъци включени в себестойността на производството (строителни работи, услуги) ". Този въпрос е косвено свързан с ценообразуването, накратко разглеждане на някои от тях.

Плащанията за максимално допустимите емисии на замърсители в рамките на установените лимити се определят от размера на плащането (Н ^), умножен по размера на емисиите (Qi), съгласувани с органите по околна среда, по формулата:

Pz1 = H 'Qi. (8.1)

Както е известно от тема 2 (стр. 4), плащането за емисии, надвишаващи установените обеми, се определя на петкратна сума и се извършва не от себестойността, а от печалбата на предприятието.

За финансиране на разходите, свързани с изграждането и ремонта на авто-мобилните пътища, са установени данъци, които се отпускат за пътни фондове. Те включват следните данъци:

данък върху продажбата на горива и смазочни материали (POL) (федерален);

акциз при продажба леки автомобили за лично ползване на граждани (федерални);

данък върху ползвателите на пътищата (регионални);

данък собственици превозни средства (Регионална);

данък върху придобиването на превозни средства (регионален).

Данъкът върху реализацията на горивото е определен лихвен процент от оборота по изпълнението на горивото.

Акцизите от продажбата на автомобили за лична употреба се определят от процента като процент от цената на продажните цени.

Данъкът върху ползвателите на пътя се установява на лихвения процент от размера на продажбите или оборота.

Данъкът върху собствениците на превозни средства се определя в определена сума в зависимост от мощността на двигателя на автомобила.

Данъкът върху покупката на превозни средства се заплаща от предприемачите в размер на 10-20% от продажната цена (без търговска надбавка, ДДС и акциз).

Транспортният данък се определя на определен процент от фонда за заплати и се изпраща в регионалните бюджети за развитие на пътническия транспорт.

Плащането за земя действа в три форми: поземлен данък, наем, стандартна цена на земята.

Собствениците на земя, собствениците на земя и ползвателите на земя са обект на годишен данък върху земята. За земя, наета, наета. За покупка и продажба на земя в случаите, предвидени от законодателството на Руската федерация, както и за получаване на банков кредит, се установява стандартна цена на земята.

Размерът на поземления данък се определя като произведение на утвърдените данъчни ставки и площта на парцела. Нормативната цена на земята се определя в размер на петдесет пъти сумата на земята данък в рубли на единица площ на парцела. Може да се увеличи, но не повече от 50%.

Плащанията за други природни ресурси са слабо развити. Понастоящем те са представени от такси за право на ползване на недра, удръжки за възпроизвеждане на минералната ресурсна база, данък върху доходите от горите и такси за вода, взети от предприятията от системите за управление на водите.

Повече по темата 2. Видове данъци, включени в производствените разходи:

- 1.2. Класификация и състав на разходите, включени в производствените разходи

- СЪСТАВ НА РАЗХОДИТЕ ЗА ПЛАЩАНЕ НА ТРУДА ВКЛЮЧЕНИ В СТОЙНОСТТА НА ПРОДУКТА

- Данъци, свързани с производствените разходи (строителни работи, услуги)

- 1.3 Изчисляване на производствените разходи. Видове и методи за изчисление

- 1.1 Концепцията, същността и функцията на производствените разходи и нейните видове

В съответствие с действащото законодателство производителите на продукти имат право да включат ред данъци и удръжки към разходите произведени продукти:

1) вноски в осигурителния фонд е 35% от фонда за заплати (облагаема база). Социалната защита включва: пенсионно осигуряване в случай на достигане на пенсионна възраст и загуба на семейството; социално осигуряване при временна нетрудоспособност, бременност и раждане, раждане, тригодишна грижа за него, смърт на застрахования или член на неговото семейство.

2) застрахователни премии видове задължителни застраховки, т.е. отчисления в „Белгосстрах”, от 0.6% -3% от фонда за заплати;

3) поземлен данък, данъчна основа - парцелДанъчната ставка е в рубли на хектар. Плащане l. извършени в равни части на следните дати: не по-късно от 15 април, 15 юли, 15 септември, 15 ноември;

4) данък върху използването на природните ресурси (екологичен данък);

5) плащане за обезвреждане на производствени отпадъци в околната среда;

6) вноски в иновационния фонд;

7) данък върху покупката на бензин и дизелово гориво;

8) митнически такси за митническо оформяне на стоки, внесени в митническата територия на Република Беларус;

9) мита върху стоки, внесени в митническата територия на Република Беларус;

10) акцизи върху стоки, внесени в митническата територия на Република Беларус;

11) Данък върху добавената стойност (ДДС).

Размерът на данъците и удръжките се определя от Министерския съвет по предложение на упълномощените държавни органи.

В съответствие с действащите разпоредби, производителите на продукти, които са нейни продавачи, са отговорни за прехвърлянето на косвените данъци, налагани на купувачите към бюджета. следователно следните данъци трябва да бъдат изчислени при ценообразуването :

Данъци и удръжки, включени в цените и платени от постъпленията от продажбата на продукти

|

Вид на данъците и таксите |

Облагаема база |

Данъчни ставки през 2010 г. t. |

|

Акциз (за акцизни стоки) |

Производители - приходи от продажби на продукти. Вносители - митническата стойност на стоките | |

|

Данък добавена стойност (ДДС) |

Цената на продажбата * | |

|

Митнически такси и мита ** \\ t |

* Размерът на дължимия данък към бюджета се определя като разлика между ДДС върху продадените продукти и ДДС върху ресурсите, закупени за неговото производство.

** За стоки, внесени за продажба на територията на Република Беларус. Ръководството не се разглежда.

Акциз (за акцизни стоки)

Акцизните данъци се класифицират като специални косвени данъци. Силното търсене на определени видове продукти и високите цени позволяват на държавата да прилага акцизи върху определени стоки. Този данък играе важна роля във фискалната политика на държавата.

Понастоящем списъкът на акцизните продукти включва: технически алкохол, алкохолни разтвори, алкохолни напитки, бира, тютюневи изделия, суров нефт, моторни бензини и дизелово гориво, бижута и автомобили с определен размер на работния обем на двигателя.

Размер на залозите10% за леките автомобили до 80% за някои видове алкохолни напитки.

Платени акцизи са всички юридически и физически лица, независимо от формата на собственост, които произвеждат, внасят и продават вносни акцизни стоки.

Подлежи на облагане акцизите от производителите са разходите за акцизни стоки, определени въз основа на цени без акцизи.

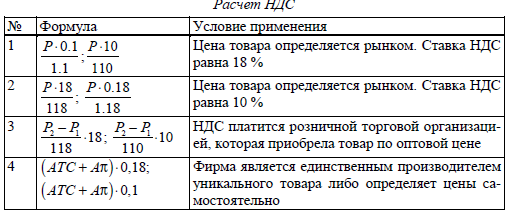

Формиране на цени, ако фирмата произвежда само продукти, подлежащи на облагане с ДДС в размер на 18% (10%), или само продукти, освободени от ДДС, не трябва да предизвикват усложнения: в първия случай ДДС не е включен в цената, във втория - ДДС включват в размер на 18% от планираните разходи за суровини и материали. Въпреки това, ако компанията произвежда и двата продукта, които подлежат на облагане с ДДС в размер на 18% (10%) и продукти, които са освободени от ДДС, тогава възникват някои трудности при формирането на цените.

Някои въпроси за изплащане на данъка при наемане на имот

Законът може да се отнася до недвижими вещи и друго имущество. Съгласно ал. 1 на чл. 164 от Гражданския кодекс на Руската федерация, сделките със земя и други недвижими имоти подлежат на държавна регистрация в случаите и по начина, предвидени в чл. 131 от Гражданския кодекс на Руската федерация и закона за регистрация на права на недвижими имоти и сделки с него (Федерален закон от 21 юли 1997 г. N 122-ФЗ“За държавна регистрация на права върху недвижими имоти и сделки с тях”По-нататък.

Теоретичната база за изчисляване на разходите и производствените разходи на предприятието

Променливите разходи за нулеви количества са нула, а общите разходи са фиксирани разходи. И двата участъка имат точки на инфлексия (D, E). Тези точки показват преход от постоянен мащабен ефект към отрицателен. Диаграмата на FC е права линия, успоредна на оста Q, но в дългосрочен план фиксираните разходи се променят. В дългосрочен план можете да разширите производството чрез промяна на условията (например, когато строите нови сгради на нов парцел).2.3. Спецификата на определяне на разходите, признати за данъчни цели за определени категории данъкоплатци или разходи, възникнали във връзка със специални обстоятелства, са установени от разпоредбите на тези “Методически разпоредби”. 2.4. Ако някои разходи с еднакви причини могат да бъдат възложени едновременно на няколко групи разходи, данъкоплатецът има право самостоятелно да определи към коя група принадлежи тези разходи.

Стойност на продукта

За пълнота ще посочим по-долу нормите на Данъчния кодекс, които до 2015 г. регулират тази тема (за използване при одити на минали периоди). Данъчен кодекс определя себестойността на продадените стоки като разходи, пряко свързани с покупката на продадените стоки през отчетния период.Тези разходи се определят съгласно разпоредбите на счетоводството в частта, която не противоречи на разпоредбите на раздел ІІІ от Условията за търговска политика (член 14.1.228 от член 14)

Цената на труда включва всякакви плащания към служители на предприятието (организация) в брой и (или) в натура, стимулиращи бонуси и надбавки, компенсационни плащания, свързани с условия на труд или работа, бонуси и стимули за еднократна сума, както и разходи, свързани с съдържанието на тези работници, както е предвидено в трудовите договори. Удръжки за социални нужди включват вноски в Пенсионния фонд на Руската федерация, Фонда за социално осигуряване на Руската федерация, Фонда за задължително медицинско осигуряване и Държавния фонд за заетост.

Предмет 8 СЪСТАВ И СТРУКТУРА НА ЦЕНАТА

Местните данъци се събират от местните власти на съответната територия и се прехвърлят към местните бюджети (поземлен данък, данък върху строителството на промишлени съоръжения в курортната зона, целеви такси от предприятия за озеленяване, данък върху корпоративните печалби и др.). Данъците, продавани по цена, му позволяват да изпълни значителна социално-икономическа роля.Непреки разходи

По-голямата част от непреките разходи при изчисляването на точката на равновесност са фиксирани разходи. т.е. не зависи от обема на производството. Например: Административни и административни разходи, Съдържание на управлението на производствените единици, Разходи, свързани с подготовката и организацията на производството. Разходите, които са директни за една организация, могат да бъдат косвени за друга.Разпределението на разходите на дружеството според счетоводната база се определя от действащото законодателство и е основа за определяне на нормативната база. Позицията "Материални разходи" отразява разходите за суровини, материали, закупени компоненти и полуготови продукти, строителни работи и услуги от индустриален характер, направени от трети организации или предприятия на предприятието, които не са свързани с основния вид дейност, разходите за гориво, енергия, разходите на предприятието за закупуване на контейнери и опаковки (фиг. 4.8)

СЪСТАВ НА РАЗХОДИТЕ НА ПРОДУКТА

В границите, определени със закон, разходите включват: пътни разходи, разходи за развлечения, разходи за поддръжка на служебни превозни средства, компенсация за ползване на лични автомобили за командировки; разходи. свързани с обучение и преквалификация на персонала (заплащане на средна работна заплата на служителите през периода на обучение, плащане за почивки, заплащане на пътуване до мястото на обучение и връщане, плащане на стипендии, заплащане за обучение по договори - в определен ред, установен от законодателството на Руската федерация): разходи.Правила за регистрация стр.5.4.

Правото да кандидатствате за подновяване на регистрацията на име на домейн остава при предишния администратор до изтичане на срока за предсрочно подновяване.

Регистраторът има право да приема заявки за регистрация на имена на домейни, които са в преференциалния период на подновяване (регистрация на освободени имена на домейни).

Общата себестойност включва производствените разходи и непроизводствените (търговските) разходи. Изборът на тези видове разходи като индивидуална и индустриална средна позволява да се създаде база за определяне на продажните цени (на едро). Сумата от разходите на отделно предприятие за производство и продажба на продукти е индивидуална цена. Средните разходи за промишлеността характеризират производствените разходи на този продукт в средното за индустрията. По икономически характер разходите за производство и продажби на продукти се разделят на разходи по икономически елементи и разчетни позиции. материални разходи (минус връщаните отпадъци); разходи за труд; социални вноски; амортизация на дълготрайни активи; други разходи. разходи за суровини и материали, закупени от страната; разходи за закупени материали; цената на закупените компоненти и полуготови продукти; разходите за строителни работи и услуги от производствен характер, платени на трети страни; разходите за естествени суровини; цената на всички видове горива, закупени от страната, консумирана за технологични цели, производство на всички видове енергия, отопление на сгради, транспортни работи; цената на закупената енергия от всякакъв вид, изразходвана за технологични, енергийни, моторни и други нужди. Производствените отпадъци се отнасят до остатъците от суровини, материали, полуготови продукти, топлоносители и други видове материални ресурси, формирани в производствения процес, които са загубили всички или част от потребителските качества на оригиналния ресурс.

Г. Разходите за заплати включват: заплати за действително извършени работи, изчислени на базата на фиксирани ставки, заплати, официални заплати, бонуси, режийни и допълнителни заплати за нощен труд, извънреден труд, заплащане на редовни и допълнителни почивки, и Социалните отчисления отразяват задължителните удръжки съгласно установените норми към държавните социалноосигурителни органи, пенсионния фонд, фонда за заетост, задължителната медицинска застраховка. Другите разходи включват данъци и такси, пътни разходи, социални вноски. извънбюджетни фондове, възнаграждение за иновации и изобретения, плащания по кредити в рамките на лихвените проценти, плащане на трети лица за пожар и охрана, за обучение и преквалификация на персонал, наем за определени дълготрайни активи, износване на нематериални активи и др.

Както можете да видите, лицата, чийто годишен доход не надвишава 20 милиона.

uAH. , може самостоятелно да реши дали да извърши корекции на финансовия резултат или не. Има и някои начини да се заобиколят ограниченията от 20 милиона, които ще опишем по-долу. Първо, „коригиращата“ опция ограничава част от разходите, така че в повечето случаи размерът на облагаемия доход и следователно данъкът върху дохода е по-голям в него.

Сумата от производствените и продажните разходи е общата стойност на продукцията. Има преки и непреки разходи. Преките разходи са пряко свързани с цената на даден продукт. Съгласно горния списък преките разходи са представени в членове 1-3, което е типично за повечето индустрии. Косвените разходи обикновено се свързват с производството на всички продукти или няколко от неговите видове и се отнасят косвено до разходите за специфични продукти - като се използват коефициенти или проценти.

| Номер на артикул | Име на данъка (такса) | Законодателна база |

| Транспортна такса | Данъчен кодекс на Руската федерация, гл. 28 | |

| Акцизи<1> | Данъчен кодекс на Руската федерация, гл. 22 | |

| Единен социален данък | Данъчен кодекс на Руската федерация, гл. 24 | |

| Данък върху земята | Закон на Руската федерация "Плащане за земята" Федерален закон от 30.12.2001 г. № 194-ФЗ) | |

| Митнически данък | Данъчен кодекс на Руската федерация, гл. 26 | |

| Плащане за ползване на водни обекти | Федерален закон “За плащане за ползване на водни обекти” от 15 април 1998 г. (изменен с Федерален закон № 176-ФЗ от 24.12.2002 г.) | |

| Плащане за горските ресурси; в съответствие с Федералния закон от 31 март 1995 г. № 39-F3, от 01.04.1995 г., са премахнати удръжки (такси) за възпроизвеждане, опазване и защита на горите. | Кодекс за горите на Руската федерация (изменен с Федерален закон № 176-ФЗ от 24 декември 2002 г.) | |

| Такси за издаване на лицензи и право на производство и търговия с етилов алкохол, алкохолни и алкохолни продукти | Федерален закон "За таксите за издаване на лицензии и право на производство и търговия с етилов алкохол, алкохолни и алкохолни напитки" от 8 януари 1998 г., № 5-ФЗ | |

| Плащания за замърсяване на околната среда<2>, <3> | Процедурата за определяне на таксата и нейния максимален размер за замърсяване на околната среда, обезвреждане на отпадъци, други видове вредни въздействия (одобрени от Правителството на Руската федерация от 28.08.1992 г. № 632). Инструктивни и методически указания за таксуване на замърсяването на околната среда (утвърдени от Министерството на природните ресурси на Руската федерация от 26.01.1993 г.) | |

| Вносните мита | Закон на Руската федерация “За митническата тарифа” (изменен с Федералния закон от 24 декември 2002 г. № 176-ФЗ) | |

| Държавна такса<4> | Закон на Руската федерация “За държавното мито” (изменен с Федерален закон № 31-ФЗ от 21 март 2002 г.) |

<1> При използване на акцизни продукти за собствените им нужди в основното производство.

<2> Плащанията за замърсяване на околната среда над нормите не намаляват облагаемия доход на предприятието (чл. 270 от Данъчния кодекс на Руската федерация).

<3> Не е включен в списъка на данъците и таксите към Закона на Руската федерация “За основите на данъчната система” (изменен на 11 ноември 2003 г. № 139-ФЗ, изменен с решенията на Конституционния съд на Руската федерация от 12 октомври 1998 г. № 24-П от 15 юли 2003 г.) 1999 No. 11-P, от 30 януари 2001 г. No. 2-P).

<4> Ако плащането на държавните мита, свързани с текущите дейности на предприятието.

Таблица 3.4

Данъци и такси, отнасящи се до оперативни разходи (начислени по дебит по сметка "Други приходи и разходи")

| Номер на артикул | Име на данъка (такса) | Законодателна база |

| Целеви такси от граждани и предприятия, институции, организации, независимо от техните организационни и правни форми за поддържане на полицията, за озеленяване, за образователни и други цели | ||

| Данък върху рекламата | Закон на РФ "За основите на данъчната система", Официални материали за местните данъци и такси | |

| Данък върху корпоративната собственост | Данъчен кодекс на Руската федерация, гл. 30<1> Закон на Руската федерация “За данъка върху имуществото на предприятията” (изменен с Федерален закон от 06.06.2003 г. № 65-ФЗ)<2> | |

| Данък върху операциите с ценни книжа; | Закон на Руската федерация “За данъка върху операциите с ценни книжа” (изменен с Федералния закон от 30.05.2001 г. № 69-ФЗ) | |

| Държавна такса<3> | Закон на Руската федерация “За държавното мито” (изменен с Федерален закон от 21.03.2002 г. № 31-ФЗ) | |

| Таксата за използването на имената "Русия", "Руската федерация" и думите и фразите, получени от тях | Закон на РФ "За събирането за използване на имената" РУСИЯ "," Руската федерация"И думи и фрази, формирани на тяхна основа" (изменен от Федералния закон от 28 април 1997 г. № 71-ФЗ) |

<3> Ако плащането на държавното мито е свързано с участието на предприятието в съдебни производства.

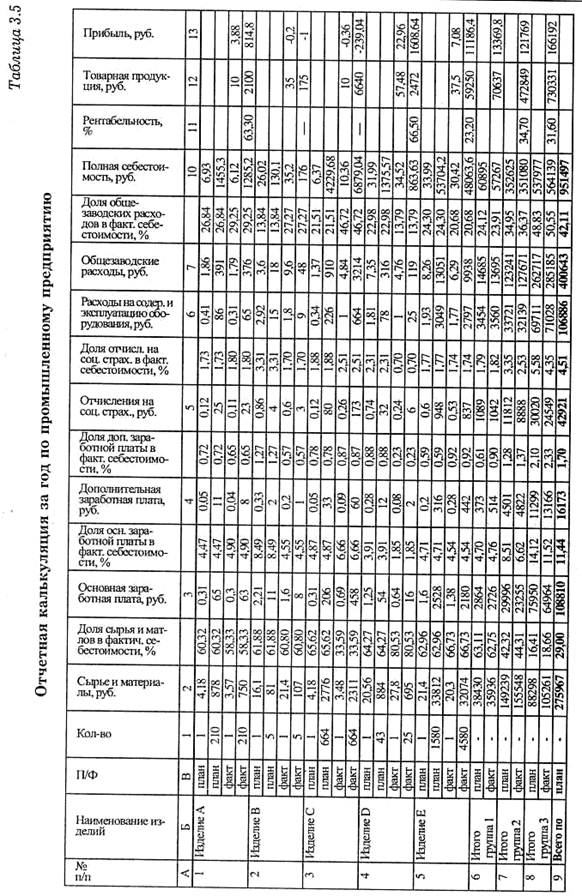

3.4. Изчисляване на производствените разходи

Изчисляване на разходитев него е представен метод за изолиране и акумулиране на направените разходи за създаване на продукт на определени сметки за изчисление, за да се определи производството и общите разходи за определени видове продукти и цялата стокова продукция.

Като обект на изчисление са определени видове продукти, строителни работи, услуги, продукти от подразделенията на основното и спомагателното производство, продукти с различна степен на готовност и всички търговски продукти на предприятието. Основната задача на изчислението е да се определи планирана стойност на някои видове продукти по разходна част.На базата на цената на отделните продукти се определя планираната стойност на цялата стокова продукция на предприятието (асоциацията) за годината с тримесечна и месечна разбивка на разходите. Планирането на разходите се използва за определяне на цените на едро, разработването на мерки за намаляване на производствените разходи.

В предприятията се планират и отчитат разходите. Оценки на планираните разходиса разработени по план за периода разходи,докато отчитане на разходитесе основават на действителните на разходитеотносно производството и продажбите на продукти (таблица 3.3). В практиката на планиране и осчетоводяване на разходите като изчислителни единици се използват физически единици за измерване на производствената програма на предприятието (парчета, тонове, метри и др.).

На най-важните видове продукти се правят подробна оценка на разходитев които се дешифрират разходите за суровини, материали, закупени полуготови продукти, компоненти, разходи за труд и др. В случаите, когато отделните продукти се произвеждат в различни модификации, обикновено се правят остойностявания. за всяка модификация.С широка гама продукти може да се направи оценка на разходите върху група от хомогенни продуктис последващо изчисление, използвайки икономически обосновани методи на разходите за определени видове (типови размери) на продукти, принадлежащи към съответната група.

приготвяне отчитане (действителни) производствени разходиима за цел да определи действителната стойност на производствените разходи за съответния период от време. Отчетната стойност се изчислява въз основа на отчитане на действителните производствени разходи, извършени върху първичните счетоводни документи. На основата на счетоводни изчисления се установяват отклонения на действителните разходи от планираните ставки (спестявания, превишения).

Въз основа на естеството на продукта, технологията и организацията на производството, както и на методите за разпределяне на разходите (разходите) към конкретен обект на оценка се прилагат различни модели и методи за изчисляване на разходите. Понастоящем няма общоприета класификация на методите за изчисление. В международната счетоводна практика често се приема да се изключат такива критерии за тяхното разделяне, като пълнота на включването на разходите, в съответствие с които е модерно да се разграничат два основни модела за изчисляване на производствените разходи:

1) модел на пълно разпределение на разходите (остойностяване);

2) моделът на частично разпределение на разходите (директно остойностяване).

Моделът за пълно разпределение на разходите служи за целите на счетоводството на производството, а моделът за частично разпределение на разходите е предназначен основно за целите на счетоводството на предприятието.

В рамките на изброените по-горе модели за изчисляване на разходите е препоръчително да се класифицират методите на изчисление в зависимост от определящите характеристики (фиг. 3.2).

Фиг. 3.2. Класификация на методите за изчисляване на производствените разходи

Методът за изчисление или комбинация от изчислителни методи се определят в зависимост от избрания обектно-изчислителен метод. Обща схема изчислението на разходите трябва да включва определянето на целите и целите на изчислението и въз основа на техния избор на подходящ модел. Трябва да се отбележи, че в условията на пазарна икономика е уместно да се използват и двата изчислителни модела в предприятието, тъй като, отговаряйки на различни местни цели и задачи на предприятието, като цяло те са насочени към решаването на глобалната цел на предприятието да реализира печалба.

Един от основните методи за изчисляване е изготвянето на оценка на разходите за продукти. Обект на отчитане и изчисление е производствената единица. С този метод на изчисление е възможно да се използват всички методи за изготвяне на оценка на разходите. Прилагането на един или друг метод зависи от вида на произвежданите продукти, характеристиките на технологичния процес и преработените суровини.

3.4.1. Изчисляване на общите производствени разходи

Традиционният метод на изчисление при местните предприятия е метод на пълните разходикоято се нарича в международната счетоводна практика емпирични. Същносттатя се състои във факта, че преките разходи са пряко свързани с разходите, а непреките разходи са пропорционални на избраната база за дистрибуция, която, със свободен избор, се определя по правило чрез експеримент.

Общите методи за отчитане на разходите позволяват да се изчисли стойността на разходите, което допринася за правилния стратегически избор на ценовата политика и оценката на конкурентоспособността на предприятието в нейната индустрия, дава възможност за по-обективен анализ на рентабилността и степента на рентабилност на продажбите на определени видове продукти, работи и услуги. Методите за измерване на общите разходи се основават на използването на редица методи за изчисляване на всички разходи на предприятието, възникнали през отчетния период. Те включват метода на центровете за анализ, или хомогенни раздели, метода на рационалното обобщаване на разходите, метода на нормативно разпределение на фиксираните разходи.

Изберете основните методи за изчисляване на разходите, използвани при изчисляването на общите разходи.

1.1. Метод на директно преброяваневключва определянето на цената на единица продукция чрез разделяне на общите разходи на броя на произведените продукти. Този метод се използва главно в предприятия, произвеждащи хомогенни продукти. В западната практика този метод се нарича "изчисляване на разходите за единица" (изчисляване на средните разходи).

Приложното поле на този метод е ограничено, тъй като броят на предприятията, произвеждащи продукти от един вид, е много малък. По-често на практика се прилага неговата модификация - изчисляване и аналитичен метод на изчисление,

1.2. Изчисляване и аналитичен метод за изчисляване на разходитевключва определянето на преките разходи за единица продукция въз основа на нормите на потребление, и непреки разходи - пропорционално на характеристиката, установена в отрасъла. Тези функции включват следното:

Количеството на основния производствен материал се използва главно в индустрии с висока интензивност на материалите;

Цената на основния производствен материал - се използва в индустрии, където производството изисква използването на скъпи суровини;

Преки разходи за работно време - използвани в трудоемки отрасли;

Основни заплати на производствените работници;

Машинен час на работа на оборудването - използва се в капиталоемки отрасли.

В чуждестранната практика е обичайно да се разпределят непреки разходи към следните групи:

Режийни разходи за материала (MN), например разходите за поддържане на складови площи, заплати на служителите от склада и отдела за покупки;

Производствени режийни разходи (PN), например заплата на персонала на отдела за планиране и проектиране, амортизация на оборудването и сградите, разходите за отопление на помещенията на работилниците;

Административни режийни разходи (AS), например, заплатата на ръководството на дружеството;

Общо разходи за търговия (TN), например разходи за реклама, заплати на служителите по продажбите.

AN и TN, като правило, се комбинират и се наричат общи разходи на компанията (OFN).

При разпределянето на тези разходи предприятията се придържат към следното основно правило: базата на допълнителната такса следва да отразява мярката за потребление на непреките разходи от даден продукт.

В съответствие с това правило като основа за разпределяне на режийните разходи се използват следните критерии:

1.2.1. В разпределението на режийните разходи за материала:

Количеството на основния производствен материал - се използва за материално интензивни продукти, които изискват високи разходи за суровини в единици тегло или обем. Например, критерият може да се прилага за производството на хлебни изделия;

Цената на основния производствен материал се прилага за продукти, които са произведени с използване на скъпи суровини.

Например, може да се използва в бижутерийната индустрия.

1.2.2. Когато разпределяте производствени разходи:

- пряко работно време - използва се за трудоемки продукти.

Преките разходи за труд се прилагат за продукти с висок дял на заплатите в разходите.

Машинно време - се използва за продукти, които изискват значителна инвестиция на работното време на оборудването.

1.2.3. В разпределението на общите режийни разходи:

Производствени разходи;

Обемът на продажбите.

Разпределението на режийните разходи отчита следните особености: MN и MN се разпределят в обема на продукцията, тъй като те се появяват основно във връзка с производствените дейности, FNS се разпределят към обема на продадените стоки, тъй като те възникват основно във връзка с процеса на внедряване.

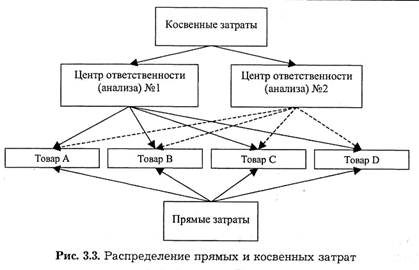

Като друга възможност за разпределение на непреки разходи, т.нар ABC изчисление(базирани на дейностите разходи), въз основа на връзката на тези разходи с производствената и организационната структура на предприятието. Същност на изчисленията според метода на центровете на отговорност (анализ)се състои във факта, че преките разходи са включени в цената директно, а косвените - чрез разпределението между центровете за анализ (фиг. 3.3).

Разходен център (анализ) или хомогенна секция -това е подразделение на предприятие, където разходите са групирани предварително, преди да бъдат включени в себестойността на съответните продукти, при условие че те не могат да бъдат пряко свързани с тези продукти. В по-широк смисъл центърът за анализ може да бъде идентифициран с центъра на отговорност.

За да бъдат разпознати секциите като хомогенни, тяхната дейност трябва да се измерва с една единица работа, която, първо, характеризира дейността на секцията и следователно се променя пропорционално на разходите на съответното подразделение, и второ, ви позволява да разпределите разходите на секцията.

Хомогенните участъци са разделени на основни и спомагателни. В основните раздели (центрове) разходите могат да бъдат директно включени в себестойността, това са снабдяване, производство, продажби, рекламна служба и др. В помощните секции (центрове) се включват транспорт, енергетика, ремонтни отдели, административни и финансови услуги.

Изчисляването по метода на центровете за анализ включва четири основни стъпки:

1) разпределяне на преките разходи към разходите за продукти;

2) включването на непреки разходи в разходите или разпределението между центровете;

3) отписване на разходите на помощните центрове към основните, като се използват съответните разпределителни бази;

4) определяне на непреките разходи на основните отдели. За тази цел се отразява в броя: броя единици работа на хомогенна секция; единична цена на хомогенна секция; броя единици от раздела, свързани с продаваните (произведените) продукти от всеки вид; сумата на непреките разходи на този раздел, включени в цената на крайния продукт.

Косвените разходи за участъците се разпределят пропорционално на съответните разпределителни бази. Най-често в промишлените предприятия се използват следните опции за разпространение:

Административни разходи - въз основа на коефициентите, с които се взема предвид броят на персонала в основното и спомагателното производство и подразделения;

Разходите за ремонтно производство - в зависимост от счетоводното време, похарчено за извършената работа в основните секции;

Разходите на отдела за доставки - пропорционално на дела на консумираните суровини;

Разходите за поддръжка и експлоатация на оборудването на основните производствени мощности са пропорционални на броя на работните часове или работното време на основните работници;

Разходи на отдел продажби - пропорционално на обема на продажбите.

Този метод за изчисляване на общите разходи допринася за следните задачи: \\ t

Постигане на най-точни изчисления с помощта на по-съвременни методи за разпределяне на непреките разходи;

Осигуряване на контрол върху преките и косвените разходи;

Използване на широк спектър от бази за разпределение на непреки разходи в зависимост от условията на дейност на центровете за анализ;

Анализ на работата на центровете на отговорност и организация на тази основа, наблюдение на ефективността на управлението.

Помислете за използването на този метод на изчисление на конкретен пример.

Пример 3.1.Търговецът продава два вида стоки А и Б. Разпределението на режийните разходи е пропорционално на продажните цени на едро за тези стоки. През текущия месец режийните разходи (наеми, заплати на персонала и др.) Възлизат на 2340 хиляди рубли. Обем на продажбите: продукт А - 1000 броя, продукт Б - 1000 броя. Изкупни цени на едро: А - 2 хил. Рубли, Б - 0,9 хиляди рубли.

Ресурсни разходи за единица стока: за продукт А - 2 х 0.8 = = 1.6 хил. Рубли, за продукт Б - 0.9 х 0.8 = 0.72 хил. Рубли.

Изчисленията ни позволяват да направим изчисление на производството и да определим размера на печалбата (табл. 3.6).

Таблица 3.6

Може да се заключи, че стока Б е по-печеливша и асортиментната политика трябва да е насочена към увеличаване на нейните покупки и продажби. Въпреки това, в подготовката на разходите оценка не е било разглежда периода на оборота на запасите -един от най-важните показатели за търговските предприятия. За продукт А през разглеждания период той е 12 дни, за продукт В - 18 дни.

При разпределяне на режийните разходи пропорционално на оборота на рекламните места, процентът на режийните разходи ще бъде:

![]()

Ресурсни разходи за единица продукт: за продукт А - 12 х 0.077 = 0.93 хиляди рубли., За продукт Б - 18 х 0.077 = 1.39 хиляди рубли.

Както и в предишния случай, направете изчисление на производството и определете размера на печалбата (табл. 3.7).

Таблица 3.7

Както следва от изчислението, рентабилността е различна, така че предприятието трябва да се преориентира към разширяване на покупката и продажбата на стоки А.

Даденият пример илюстрира значението на определянето на основния фактор, влияещ върху размера на разходите. Тази разпоредба трябва да бъде взета под внимание при установяване на причинно-следствените връзки между приходите и разходите за определени видове продукти и следователно при планирането на асортимента (номенклатура).

Пример 3.2.Компанията произвежда два вида продукти, X и Y, всеки от които трябва да преминава през отделите за преработка и опаковане по време на производството. Следната информация е достъпна за тези отдели.

Таблица 3.8

Продуктите X и Y се произвеждат в размер на 20 000 хил. Броя. всеки. За изчисляване на ставките за разпределение на режийните разходи за X и Y за всеки разходен център, ако в първия случай базата за тяхното разпределение са разходите за труд, а във втория - цената на опаковъчните материали.

Решението.Разходен център номер 1 (отдел за обработка). Общите разходи за труд са 1000 часа (200 x 2 + 200 x 3). Ако разходите за труд се използват като основа (основа) за разпределение на режийните разходи, то за всеки час на работа има OD 000 рубли. режийни разходи (10 000 хил. рубли, разделени на 100 000 часа). Тогава степента на разпределение на режийните разходи за всяка единица от X и Y: X = 0,20 хиляди рубли. на продукта (2 часа на 0,1 хиляди рубли.), Y = 0,3 хиляди рубли. на продукта (3 часа при 0,1 хиляди рубли.)

Разходен център номер 2 (отдел за опаковане). Общата стойност на използваните опаковъчни материали е равна на 680,000 хиляди рубли. (200 х 20 000 + 200 х 14 000). Ако материалите се използват като основа за разпределение на разходите, тогава за всеки 1000 рубли. материали, използвани в производствения процес, представляват 0,025 хиляди рубли. режийни разходи (17,000 хиляди рубли. разделени на 680,000 хиляди рубли.).

По този начин, степента на разпределение на режийните разходи за всяка единица от X и Y е равна на: X = 0.50 хиляди рубли. на продукта (20 хиляди рубли материал x 0.025 хиляди рубли), Y = 0.35 хиляди рубли. върху продукта (14 хиляди рубли материал x 0,025 хиляди рубли).

Пример 3.3. Дружеството е организирало аналитично счетоводство с избора на центрове за анализ и изчисляването на общите разходи в края на всеки месец. Фирмата произвежда и продава два основни продукта: продукти А и Б. В края на отчетния период се определят резултатите за всеки продукт. Компанията има пет аналитични центъра:

Два основни производствени центъра: раздел 1 и раздел 2 SchZp Ts3 2);

Два помощни центъра: администрация (C3 3)и енергиен обект Shch3 4);

- един основен търговски център (Q3 5).

Принципът на разпределение на непреките разходи: първоначално всички непреки разходи се разпределят в петте центъра за анализ въз основа на счетоводни данни. Вторичното разпределение между вторичните центрове се извършва по следната схема:

Административни разходи (C3 3) -1/4 между четири други центъра;

Разходи за енергия (C3 3)- между двете основни производствени зони, в зависимост от действително изразходваните киловатчаса (съответно от 3 до 1 за. \\ t w3:и C3 2).

Като работни единици - за Hz gизбрано време за машина (машина / час), за 3 2 -работно време на работниците (работни часове) за търговски център (C3 5) -обем на продажбите. Необходимо е да се определи общата стойност на продукта по метода на центровете за анализ.Икономически показатели на предприятието за изчисляване на общите разходи в отчетния период са представени в таблица. 3.9.

Таблица 3.9

I. Изчисляване на преките разходи (суровини + разходи за труд) за продукти.

И:2 000 000: 1000 + 150 000: 1000 = 200 + 150 = 350 рубли;

B: 400 000: 5000 + 50 000: 5000 = 80 + 10 = 90 руб.

II. Изчисляване на непреки разходи за елементи и тяхното разпределение между центровете (руб.).

Таблица 3.10

III. Разпределението на непреките разходи на спомагателните разходни центрове е сред основните (т. 3).

Таблица 3. 11

IV. Определянето на основните центрове на анализа на непреки разходи за 1 работна единица.

Таблица 3.12

V. Изчисляване на общата стойност на стоковите продукти.

руски данъчната система Той има специфичност по отношение на физически и юридически лица. за юридически лица има данъци и такси, включени в производствените разходи, директни и косвени данъци, Освен това предприятието е основният платец на осигурителните вноски в държавните извънбюджетни фондове. Застрахователните премии също са включени в производствените разходи. Компанията също има отговорности данъчен агент, Дружеството таксува и прехвърля застрахователни премии от заплатите на служителите, въпреки че източникът на този данък е доходът на служителите.

Данък върху добавената стойност (ДДС). Под добавената стойност е частта от стойността на продукта, който е създаден в тази организация. Добавената стойност се изчислява като разликата между стойността на стоките и услугите, произведени от една компания, и стойността на производствените фактори, придобити от компания от външни организации.

Преференциални данъчни режими.

За да се подкрепи бизнес дейностив Руската федерация се прилагат преференциални данъчни режими. На първо място, това е един данък върху приспаднатия доход (UTII), опростена система за данъчно облагане и счетоводна отчетност (USNO), единствен земеделски данък (UAT). Помислете за съдържанието на тези данъчни режими.

1. Единичен данък за приписан доход (UTII). Данъчната ставка за UTII е 15%. При прилагане на УОИ, данъкоплатците са освободени от заплащане на следните данъци: данък върху доходите, данък върху собствеността, данък добавена стойност. Те все още имат задължението да плащат застрахователни премии, земя, транспорт, други данъци, включени в производствените разходи.

2. Единичен земеделски данък.Единният земеделски данък (УАТ) се използва от селскостопански предприятия, чийто дял от селскостопанското производство в общия обем на дейността е най-малко 70%. Селскостопанските предприятия преминават към този данъчен режим по желание. Той също така освобождава от плащане на ДДС, данък върху собствеността и данък върху доходите, които дружеството трябва да плати за неземеделски дейности. Данъчната ставка е 6%, данъчната основа е разликата между приходите и разходите ( TR– TC).

3. Опростена данъчна система (USNO). Използва се в две версии по искане на фирмата:

1) данъчната основа е приходите от продажби на продукти (ставка 6%);

2) като данъчна основа Има разлика между приходи и разходи ( данъчна ставка докато е равна на 15%).

Този данъчен режим се използва по искане на дружеството. В същото време предприятието е освободено от ДДС, данък върху доходите, върху имущество.

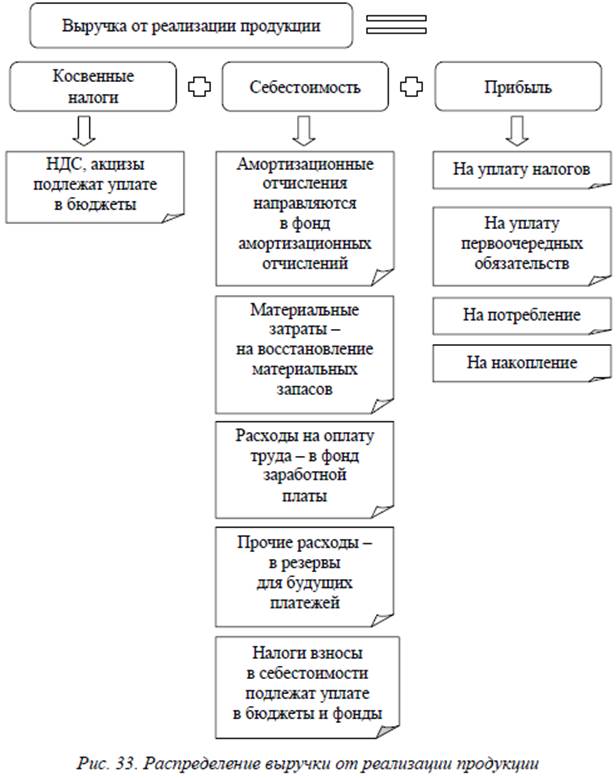

За приходите. Разпределение на приходите.

Както следва от фиг. 33, генерираните приходи се разпределят както следва:

1. Компенсация на направените разходи (дълготрайни активи и материални запаси, плащания към наетите лица, други разходи). За сметка на получените средства, като правило се създават съответните парични средства (амортизационни разходи, заплати, други текущи разходи, материални запаси).

2. Разходи за данъци и такси. Тези разходи обикновено са направени след продажбата на продуктите.

3. Разпределението на печалбите след данъци.

Разпределение на печалбите.

Печалбата на предприятието е най-важната икономическа категория и основната цел на всяка търговска организация. Като икономическа категория, печалбата отразява нетния доход, създаден в сферата на материалното производство и изпълнява редица функции.

Първо, печалбата характеризира икономическия ефект, получен в резултат на дейността на предприятието. Осъществяването на печалба в предприятието означава, че доходът надвишава всички разходи, свързани с неговата дейност.

Второ, печалбата има стимулираща функция. Това се дължи на факта, че печалбата е едновременно не само финансов резултат, но и основен елемент от финансовите ресурси на предприятието. Ето защо фирмата се интересува от получаване на максимална печалба, тъй като тя е основа за разширяване на производствената дейност, научното, техническото и социалното развитие на фирмата, материални стимули за служителите.

Трето, печалбата е един от най-важните източници на бюджетиране на различни нива.

Както беше казано по-рано, печалбата на предприятието може да се получи за сметка на различни видове дейност (главна, спомагателна, инвестиционна и др.). Можете да реализирате печалба от продажбата на нефинансови и финансови активи. Общата стойност на всички печалби - балансовата (брутна) печалба на предприятието

Печалбата от продажбата на имот е финансов резултат, който не е свързан с основните дейности на предприятието. Той отразява печалбите (загубите) от други продажби, които включват продажбата на различни видове имоти, включени в баланса на дружеството.

Разходите и загубите включват:

Загуби от операции от предходни години, разкрити през отчетната година, от обезценка на стоки, отписване на несъбираеми вземания;

Недостиг на материални стойности, идентифицирани по време на инвентаризацията;

Отрицателни курсови разлики по валутни сметки и транзакции в чуждестранна валута;

Юридически такси и арбитражни такси и др.