Impozitul pe venit calculat reținut și listat. Reținerea impozitului pe venit personal: opțiuni ale agentului fiscal

Orice agent fiscal care este contribuabil este obligat să efectueze calcule ale impozitului pe venit din salariile angajaților săi și să transfere sumele de impozit către Trezoreria Statului. Rezultatele datelor privind obligațiile fiscale sunt prezentate în calcul sub forma impozitului pe venit cu 6 persoane, care este trimis trimestrial la autoritatea fiscală. Adesea, după calcule, valoarea impozitului calculat și reținut este diferită; 6-NDFL afișează aceste sume în secțiunea 1 pe linii diferite. Luați în considerare diferența dintre acești indicatori.

Ce înseamnă impozitul pe venit calculat?

Impozitul calculat este calculul impozitului pe venit, care se face prin înmulțirea valorii impozitului pe venit calculat personal din veniturile angajaților și cota de impozit. Trebuie menționat că valoarea profitului obținut în timpul calculului poate fi mai mică cu valoarea deducerilor fiscale (dacă este cazul unui anumit angajat). Este înscris în câmpul 040 „valoarea impozitului calculat”, veniturile acumulate sunt înscrise în câmpul 020 și deduceri fiscale - câmpul 030.

Astfel, celula 040 6-NDFL este calculată prin următoarea expresie:

În cazul în care SN este cota de impozitare.

Există mai multe cereri de formulare, deoarece veniturile primite de angajații întreprinderii pot fi impozitate cu diferite rate de impozit pe venit. În consecință, vor exista mai multe calcule ale impozitelor calculate și trimise către Trezorerie. Fiecare calcul este numerotat.

Este important să rețineți că formularul 6-NDFL conține și următoarele linii:

- venituri acumulate sub formă de dividende - „025”;

- impozitul calculat pe venit din dividende este „045”.

Câmpul 045 cu celule este determinat prin înmulțirea valorii venitului acumulat sub formă de dividende și cu valoarea ratei de impozitare aplicabile acestui tip de venit impozabil. Trebuie menționat că valoarea indicată a veniturilor primite în această expresie și valoarea impozitului calculată pe aceasta sunt indicate, inclusiv, adică sunt incluse în valoarea totală a veniturilor acumulate și în valoarea totală a impozitului pe venit calculat.

Ce înseamnă reținerea impozitului pe venit personal?

Reținerea impozitului pe venit este suma impusă din salarii și alte tipuri de venit ale persoanelor fizice. Un punct important este că deducerile fiscale se fac doar din sumele de venit efectiv primite. La primirea plăților de către angajați, angajatorul trebuie să trimită Trezoreriei suma deducerilor fiscale prin ordin de plată (articolul 226, paragraful 1, clauza 4 din Codul fiscal al Federației Ruse). În câmpul cu impozitul pe venit cu 6 persoane 070 specifică valoarea obligațiilor fiscale reținute într-o sumă totală pentru toți cote de impozitare. Suma impozitului este indicată pe baza de angajare de la începutul perioadei de raportare (anul).

În cazul în care venitul încasat de salariat sub formă de prestații materiale, sau în natură, reținerea impozitului pe venit devine imposibil. Dar el trebuie să fie reținut de la orice alte tipuri de încasări de numerar. În acest calcul, regula se aplică, în conformitate cu articolul 226, paragraful 2, clauza 4 din Codul fiscal al Federației Ruse, valoarea deducerilor nu poate depăși 50% din primirea venitului în termeni monetari. Valoarea impozitului reținut în impozitul pe venit cu 6 persoane este afișată la linia 070 numai din acele plăți efectuate la data raportului.

Nuanțele umpluturii

Când completați formularul, trebuie să cunoașteți o nuanță importantă, valoarea impozitului calculat se calculează atunci când angajatul a primit venituri. De exemplu, salariile sunt considerate plătite:

- ultima zi a lunii salarizării;

- ultima zi lucrătoare la concediere sau la încetarea contractului de muncă înainte de sfârșitul lunii de plată;

Dacă problema se referă la bonusuri sau prestații de invaliditate temporară, data plății este data primirii efective a fondurilor. În consecință, raportul 6-PIT va reflecta beneficiile și bonusurile care au fost efectiv plătite angajaților la data raportului. Adică, dacă se depune impozitul pe venit cu 6 persoane pe o perioadă de șase luni, înseamnă că plățile pe venit efectiv ale beneficiilor și bonusurilor făcute înainte de 30 iunie sunt incluse în linia de venit. Și sumele acumulate, dar neplătite, nu sunt incluse în calcul (inclusiv plata pentru concediu).

„Întrebarea personalului”, 2012, N 1

PROCEDURA GENERALĂ PENTRU POSTUL DE DEȚINERE

În conformitate cu prevederile alineatului 4 al art. 226 din Codul fiscal al Federației Ruse care reține impozitul pe veniturile personale din veniturile impozabile ale persoanelor fizice sunt obligate agenților fiscali - organizații și antreprenori individualică aceste venituri le sunt plătite. Agenții fiscali sunt obligați să rețină impozitul direct din veniturile angajatului pentru fiecare plată. Aceasta trebuie făcută în detrimentul oricăror bani datorate salariatului. În acest caz, puteți păstra cel mult jumătate din valoarea plății.

Venitul principal al majorității oamenilor (rezidenți fiscali și nerezidenți) este salariul. Acestea sunt mijloacele prin care o companie sau un antreprenor plătește angajaților pentru muncă. Procedura de angajare a acestora depinde de sistemul de salarii adoptat de companie. Agentul plătește acești bani angajaților pe baza ratelor tarifare și a salariilor pentru orele lucrate, la rate parțiale, ca procent din venituri, ca pondere din profit etc.

Din salariul unui rezident fiscal al Federației Ruse, impozitul pe venit este reținut la o rată de 13%. Se calculează pe bază de angajare de la începutul anului în funcție de rezultatele fiecărei luni, cu deducerea cuantumului impozitului reținut în lunile anterioare ale anului curent.

Un exemplu. În octombrie 2011, angajatul Rakov, care are statutul de rezident fiscal, a încasat următoarele venituri:

Salariu - 25 000 ruble .;

Ziua de naștere prezentă a companiei - 50 000 rub.

În septembrie, Rakov nu are dreptul la deduceri fiscale standard.

Sursa tuturor acestor venituri este compania angajatoare, care este agent fiscal și este obligată să calculeze, să rețină și să transfere la bugetul impozitului pe venit personal.

Salariul unui rezident fiscal în valoare de 25.000 de ruble. impozitat la rata de bază de 13%.

Costul cadoului în valoare de 4000 de ruble. scutit de impozit.

Costul cadoului în valoare de 46 000 de ruble. (50.000 de ruble - 4.000 de ruble) sunt impozitate la rata de bază de 13%.

Astfel, în octombrie, agentul trebuie să rețină din veniturile lui Rakov și să transfere la buget impozitul pe venit personal din salariu în sumă de 3250 de ruble. (25.000 ruble. X 13%).

Cu o valoare cadou care depășește 4.000 de ruble, Rakov va calcula și va transfera independent impozitul pe venit personal la buget. În acest scop, cel târziu până la 30 aprilie a anului următor, el va depune o declarație inspectoratului fiscal, unde va reflecta valoarea impozitului în sumă de 5980 de ruble. ((50.000 de ruble - 4.000 de ruble) x 13%).

Un exemplu. Organizația a angajat un angajat cu un salariu de 25.000 de ruble. Alte plăți legate de îndeplinirea îndatoririlor oficiale nu sunt prevăzute în contract. Angajatul are un copil sub vârsta de 18 ani.

Până la atingerea unui venit anual total de 40.000 de ruble. angajatul are dreptul la o deducere „personală” de 400 de ruble .; la o valoare de 280.000 de ruble. - la deducerea „copiilor” în cantitate de 1000 de ruble.

Contabilul va calcula impozitul pe venit din salariul angajatului după cum urmează:

|

lună |

sumă |

cuprinzător |

Baza fiscală. |

sumă |

salarizare |

|

23 600 |

|||||

|

24 000 |

|||||

|

24 000 |

|||||

|

24 000 |

|||||

|

24 000 |

|||||

|

24 000 |

|||||

|

24 000 |

|||||

|

24 000 |

|||||

|

septembrie |

24 000 |

||||

|

24 000 |

|||||

|

24 000 |

|||||

În cazul în care angajatul nu este rezident fiscal, impozitul pe venitul personal este reținut din venitul său în proporție de 30%. Baza de impozitare în acest caz corespunde cu valoarea totală a veniturilor angajaților. Dacă primește un salariu lunar, impozitul se scade din valoarea totală a câștigurilor pentru fiecare plată.

Un exemplu. În iunie a acestui an, un străin a fost admis la o companie rusă în baza unui contract de muncă pe durată determinată (pentru muncă sezonieră) pentru o perioadă de trei luni. Avea un salariu lunar de 15.000 de ruble. Alte plăți legate de îndeplinirea îndatoririlor oficiale nu sunt prevăzute în contract. Angajatul are un copil în vârstă de 14 ani. Un străin este în Rusia încă din luna mai a acestui an. Aceasta înseamnă că nu este un rezident fiscal al Federației Ruse și nu va deveni unul până la sfârșitul contractului de muncă.

Un nerezident nu are dreptul la deduceri fiscale standard. prin urmare baza de impozitare pentru fiecare lună de muncă, un străin va fi egal cu suma salariului său lunar conform contractului. Rata la care trebuie să plătească impozitul pe venit personal este de 30%. Suma impozitului care trebuie dedus lunar din salariul său este de 4.500 de ruble. (15 000 rub. X 30%). În mâinile angajatului a emis 10 500 de ruble. (15 000 de ruble - 4500 ruble) pe lună.

Timp de trei luni, impozitul pe venit personal va fi reținut de la el în sumă de 13 500 de ruble. (4500 ruble. X 3 luni), iar în mâinile sale va primi 31 500 de ruble. (10.500 x 3).

În cazul în care compania plătește salariu în bani, nu există probleme cu reținerea impozitului pe venit - este reținută la plata venituri din numerar. Dar salariile din diverse motive sunt adesea emise nu în numerar, ci în natură.

Impozitul pe venit este reținut din salariul contribuabililor în natură, precum și din salariul în numerar. Atunci când primește un salariu în natură, un angajat rezident are aceleași drepturi la deducerile fiscale standard ca în cazul unei forme de remunerație „în numerar”.

Reținerea impozitului pe venit din partea „naturală” a salariului este imposibilă. Prin urmare, impozitul pe venit este redus din cota monetară din salariu. Există însă o limitare: nu se poate reține mai mult de jumătate din plățile datorate.

Un exemplu. Un angajat rezident fiscal Yakovlev a fost acumulat în aprilie în sumă de 25.000 de ruble, din care 20%, cu acordul său, a fost plătit produselor companiei (10 unități la un preț de 500 de ruble, inclusiv TVA). În această lună, Yakovlev are dreptul la deduceri standard - „personale” în valoare de 400 de ruble. și „copii” în cantitate de 1000 de ruble.

Calculați baza de impozitare pentru Yakovlev în aprilie: 23.600 de ruble. (25.000 - 400 - 1.000). Suma impozitului pe venit care trebuie reținut din salariul lui Yakovlev este de 3068 ruble. (23.600 de ruble. X 13%).

În ziua plății salariului, Yakovlev va primi produse întreprinderii în valoare de 5000 de ruble. (25 000 rub. X 20%). Din partea „monetară” rămasă din salariul angajatului, contabilul va reține impozitul acumulat și îi va da de la casa de marcat 16.932 de ruble. (25.000 ruble - 5.000 ruble - 3.068 ruble).

Dreptul fiecărui angajat de a pleca este prevăzut de Codul Muncii (Capitolul 19 din Codul Muncii al Federației Ruse). Plata salariilor este una dintre varietățile salariilor. Vacanțele pot fi diferite: primar, secundar sau academic. Problemele de reținere a impozitului pe venit din vacanță, de regulă, nu apar. După cum știți, plata pentru concediu trebuie să fie plătită angajatului cu trei zile înainte de începerea vacanței.

Codul fiscal obligă agenții fiscali să rețină suma impozitului pe veniturile personale la momentul emiterii efective a fondurilor. Plata pentru concediu nu face excepție.

Un exemplu. Să presupunem că un angajat nu are dreptul la deduceri fiscale standard. Avea dreptul la plata concediului în iunie și iulie, în valoare de 40.000 de ruble. Mai mult, jumătate din sumă se încadrează în prima lună de concediu, iar jumătate pe cealaltă. Suma impozitului pe venit pe care contabilul trebuie să îl rețină din această plată este de 5200 de ruble. (40 000 rub. X 13%). În mâinile unei persoane vor primi 34.800 de ruble. (40 000 rub. - 5200 rub.).

Dacă compania a acordat concediului în avans un concediu, atunci concediul trebuie calculat exact la fel ca după un an de muncă. Dacă un angajat pleacă după o vacanță timpurie, fără să-l câștige, contabilul va avea o mulțime de probleme. În special, va fi necesar să socotiți salariul și să „luați” o parte din aceasta de la angajat. În plus, compania trebuie să revină la partea respinsă din impozitul pe veniturile din plata concediului.

Un exemplu. Kuzmin a fost angajat de companie la 1 iunie anul trecut. În acest an, de la 1 februarie la 28 februarie inclusiv, la cererea sa, i s-a acordat concediu plătit anual. Salariul lunar al lui Kuzmin a fost de 10.290 de ruble, salariul mediu zilnic pentru calcularea plății de vacanță a fost de 350 de ruble, suma de plată pentru concediu a fost de 9.800 de ruble. Pentru a simplifica exemplul, nu avem în vedere reziduurile standard.

Suma impozitului pe veniturile din vacanța Kuzmin s-a ridicat la 1274 de ruble. (9800 rub. X 13%).

De la 1 martie a acestui an, Kuzmin a renunțat. Contabilul companiei a calculat cât de plată pentru concediu ar trebui să se întoarcă.

Până la momentul concedierii, angajatul a lucrat la companie timp de 10 luni.

Numărul zilelor de vacanță pe care le-a „câștigat” în această perioadă:

28 zile / 12 luni x 10 luni \u003d 23 de zile

Redăm valoarea plății de concediu. Timpul vacanței din februarie și sumele vacanței sunt excluse din perioada de facturare Atunci câștigul mediu zilnic pentru plata concediului va fi:

10 290 rub. x 7 luni / 29,4 calendare. zile. / 7 luni \u003d 350 freca.

Suma plății de concediu pentru aceste zile este egală cu:

350 freca x 23 zile \u003d 8050 rub.

Din concediu plătiți impozitul pe venit personal în valoare de:

8050 freca. x 13% \u003d 1046,50 rub.

Astfel, plata suplimentară pentru concediu a fost de:

9800 freca. - 8050 freca. \u003d 1750 rub.

Suma impozitului pe venit pe care compania trebuie să-l restituie conform Kuzmin este egală cu:

1274 freca. - 1046,50 rub. \u003d 227,50 rub.

În total, angajatul va plăti casierului companiei:

1750 freca. - 227,50 ruble. \u003d 1.522,50 rub.

O companie poate plăti bani unor persoane care nu sunt angajații acesteia. Cel mai adesea acest lucru se întâmplă în cadrul contractelor de drept civil.

Iată cele mai frecvente tipuri de contracte civile între o persoană fizică și o companie agent, conform căreia o persoană poate primi venituri de la companie:

Contract de contract;

Contract de închiriere;

În ziua plății veniturilor primite prin contractele de drept civil de către persoane fizice care nu sunt antreprenori individuali, compania este obligată să rețină impozitul pe veniturile personale.

Atunci când plătește venituri în cadrul contractelor de drept civil, agentul trebuie să rețină impozitul pe venit personal cu o rată de 13% pe veniturile rezidenților din impozitul Federației Ruse și cu o rată de 30% pe veniturile nerezidenților Federația Rusă.

Locuitorii fiscali care primesc venituri în baza contractelor de drept civil au dreptul la deduceri standard. Pentru a primi o deducție, o persoană are dreptul să depună o cerere scrisă oricărui agent fiscal, după ce a depus toate documentele necesare.

Pentru a obține o deducere fiscală standard de 400 de ruble. pe lună, de la rezidentul fiscal este suficientă o declarație. Trebuie indicat în ea că nu funcționează în alte organizații și nu primește această deducție.

Un rezident fiscal (nu un antreprenor individual) care primește venituri în baza unui contract de drept civil are dreptul să primească de la agent fiscal și deducție profesională.

Pentru a primi această deducție, o persoană trebuie să scrie o declarație și să atașeze documente care dovedesc cheltuieli (clauza 2 a articolului 221 din Codul fiscal al Federației Ruse).

Persoanele care nu sunt rezidente fiscale ale Federației Ruse nu au dreptul să primească nicio deducție fiscală pe venit.

Organizația reține suma impozitului acumulat direct din veniturile contribuabilului la plata efectivă.

Unul dintre cele mai comune tipuri de contracte civile încheiate de firme cu persoane care nu sunt antreprenori individuali este un contract.

Conform contractului, o parte (contractant) se obligă să efectueze anumite lucrări conform instrucțiunilor celeilalte părți (client) și să returneze rezultatul acestuia către client, iar clientul se obligă să accepte rezultatul lucrării și să îl plătească (articolul 702 din Codul civil al Federației Ruse).

Dacă antreprenorul este o persoană care nu este un antreprenor individual, atunci compania contractantă (agentul fiscal) este obligată să rețină din veniturile sale primite în cadrul contractului de muncă, impozitul pe venit personal.

Un exemplu. Pentru a repara spațiul, compania a atras oameni „din afară”: Semenov, care nu este un antreprenor individual, și un cetățean străin - nerezident Knysh, care nu este, de asemenea, un antreprenor individual. Pentru munca prestată, ambii au dreptul la remunerare în cadrul contractelor de muncă în valoare de 35.000 de ruble. tuturor. La executarea lucrărilor, contractanții au achiziționat materiale de reparație, fiecare în valoare de 1.500 de ruble.

Semenov a depus o cerere scrisă pentru furnizarea de deduceri profesionale și documente justificative anexate, precum și o solicitare de a furniza o deducere fiscală standard în valoare de 400 de ruble. pe lună, indicând că nu funcționează în alte organizații și nu primește această deducție.

Knysz nu a scris nicio declarație, deoarece nu este rezident fiscal și nu are dreptul la deduceri fiscale.

La sfârșitul lucrării, contabilul companiei a reținut impozitul pe veniturile personale din veniturile contractanților.

Întrucât Semenov este rezident al Federației Ruse și nu este un antreprenor individual, organizația este obligată să rețină impozitul pe veniturile personale din veniturile sale cu o rată de 13%. În același timp, Semenov are dreptul, pe baza cererilor și a documentelor anexate, să primească o deducere profesională pentru impozitul pe venit personal în sumă de 1.500 de ruble. și o deducție standard în cantitate de 400 de ruble.

Astfel, baza de impozitare a Semenovului era de 33 100 de ruble. (35.000 de ruble - 1.500 de ruble - 400 de ruble).

Valoarea impozitului pe venit, care va fi reținut la plata venitului, va fi de 4.303 ruble. (33 100 rub. X 13%). În mâinile Semenovului au primit 30 697 de ruble. (35.000 ruble - 4.303 ruble).

Întrucât Knysh nu este rezident al Federației Ruse și nu este un antreprenor individual, organizația este obligată să rețină impozitul pe veniturile personale din venitul său, în proporție de 30%. În același timp, Knysh nu are dreptul la deducerile fiscale pe care le-a primit Semenov. Astfel, baza de impozitare a lui Knysh era de 35.000 de ruble. Suma impozitului pe venit reținut la plata venitului a fost de 10.500 de ruble. (35 000 rub. X 30%). Knysh a primit 24 500 de ruble în mâini. (35.000 de ruble - 10.500 de ruble).

În baza unui contract de închiriere (arendă de proprietate), locatorul (locatorul) este obligat să furnizeze locatarului (chiriașului) proprietatea pentru o taxă pentru posesie și utilizare temporară sau pentru utilizare temporară (articolul 606 din Codul civil al Federației Ruse).

Dacă locatorul este un individ care nu este un antreprenor individual, atunci arendașul (agent fiscal) este obligat să rețină impozitul pe venitul personal din venitul său. De regulă, perioada de raportare în baza unui contract de închiriere este de o lună. Data plății venitului este stabilită în contract.

Un exemplu. Organizația din decembrie a încheiat cu Lomov, care nu este un antreprenor individual, un contract de închiriere de apartamente pentru reședința angajaților companiei în timpul călătoriilor de afaceri. Suma de chirie pe lună este de 30.000 de ruble.

Lomov nu a depus cereri de deduceri fiscale.

Prin urmare, contabilul a stabilit baza de impozitare a lui Lomov în valoare de 30.000 de ruble. Valoarea impozitului pe venit personal cu o rată de 13% este de 3900 de ruble. (30.000 de ruble. X 13%). El a reținut-o din suma acumulată către locator și i-a plătit remunerație în temeiul unui contract de închiriere în sumă de 26100 de ruble. (30.000 de ruble - 3900 de ruble).

Dacă o persoană închiriază un spațiu al companiei în baza unui contract de închiriere și în condițiile acordului, compania îi plătește chiria și, în plus, rambursează costurile facturilor de utilități, atunci impozitul pe venit personal ar trebui să fie reținut atât din chirie, cât și din sumele rambursabile.

Plata facturilor la utilități este datoria proprietarului spațiului, indiferent dacă el însuși folosește spațiile sau le închiriază (art. 210 din Codul civil al Federației Ruse). Prin urmare, dacă proprietarul depune o cerere și conține documente care confirmă aceste cheltuieli, societatea trebuie să îi ofere o deducție profesională de impozit pe valoarea costurilor de utilitate suportate.

Un exemplu. În decembrie, compania a încheiat un acord cu Lomov, care nu este un antreprenor individual, pentru a închiria un apartament pentru angajații companiei în timpul călătoriilor de afaceri. Suma de chirie pe lună este de 30.000 de ruble. În plus, în condițiile contractului, compania rambursează proprietarului pentru facturile de utilități. În decembrie, conform documentelor furnizate de Lomov, valoarea costurilor de utilitate s-a ridicat la 4300 de ruble.

Lomov a scris o solicitare pentru a-i oferi o deducere fiscală profesională.

Contabilul a acumulat o remunerație la Lomov în baza contractului de închiriere, care s-a ridicat la:

30 000 rub. + 4300 rub. \u003d 34.300 de ruble.

Apoi, pe baza cererii și a documentelor justificative, contabilul a aplicat o deducere fiscală profesională veniturilor Lomov și a determinat baza de impozitare. Este egal cu:

34 300 - 3000 \u003d 21 300 rub.

Valoarea impozitului pe venit personal cu o rată de 13% este de 3900 de ruble. (30.000 x 13%). Contabilul ei a reținut din suma acumulată locatorului și i-a plătit remunerația în temeiul unui contract de închiriere, în valoare de 30.400 de ruble. (34 300 rub. - 3900 rub.).

În cadrul unui contract de împrumut, o parte (creditorul) transferă bani sau alte lucruri definite prin caracteristici generice către cealaltă parte (împrumutat), iar împrumutatul este de acord să restituie creditorului aceeași sumă de bani (suma împrumutului) sau o sumă egală cu alte lucruri pe care le-a primit de același fel și calitate .

Un contract de împrumut este considerat încheiat din momentul transferului de bani sau alte lucruri (articolul 807 din Codul civil al Federației Ruse).

Dacă compania a primit un împrumut de la un cetățean (de exemplu, de la fondatorul său), atunci pentru el dobânda pe care compania o va plăti este considerată venit. Prin urmare, atunci când sunt plătite, compania este obligată să rețină impozitul pe veniturile personale (de la un rezident - la o rată de 13%, de la un nerezident - cu o rată de 30%).

Un exemplu. La 2 iulie, o companie rusă a primit un împrumut în numerar în valoare de 200.000 de ruble de la un cetățean rus, un rezident fiscal Sharov, care nu este un angajat al companiei. la 10% pe an pentru o perioadă de 3 luni. În cadrul contractului, dobânzile sunt acumulate și plătite către Sharov la sfârșitul termenului contractului, împreună cu restituirea sumei datoriei. Împrumutul i-a fost returnat pe 2 octombrie.

În această zi, contabilul companiei a acumulat dobânzi în valoare de 5041.10 ruble. (200.000 ruble x 10% / 365 zile x 92 zile). Mingile nu au dreptul la deduceri fiscale.

Valoarea dobânzii acumulate este pe deplin venitul impozabil al lui Sharov. De la contabilul ei a reținut impozitul pe venit personal cu o rată de 13%. Este egal cu 655 de ruble. Mingile au primit dobânzi la îndemână la împrumut în sumă de 4386,10 ruble. (5041.1 ruble - 655 ruble).

Dacă împrumutul este fără dobândă, atunci nu va fi nimic de reținut impozitul pe venit (o persoană nu are niciun venit). Dacă contractul de împrumut este întocmit în valută, compania - beneficiarul unui astfel de împrumut trebuie să țină cont de o nuanță.

Dacă valoarea împrumutului în numerar în momentul rambursării depășește valoarea acestui împrumut în numerar la momentul primirii, persoana fizică va primi un venit sub formă de diferențe de curs de schimb. Este în natura câștigului material. Cu toate acestea, art. 212 din Codul fiscal conține o listă exhaustivă a cazurilor în care beneficiile materiale sunt recunoscute drept venituri pentru reținerea impozitului pe veniturile personale. Această listă nu include diferențe de schimb. Prin urmare, diferența de curs de schimb nu poate fi recunoscută ca venit al unei persoane și, prin urmare, nu ar trebui să fie supusă impozitului pe veniturile personale.

Persoanele fizice pot încheia acorduri de copyright cu organizații pentru crearea, executarea sau utilizarea operelor științei, literaturii și artei.

În cadrul unor astfel de acorduri, persoanele care nu sunt antreprenori individuali beneficiază de remunerare. În acest caz, compania este agent fiscal și este obligată să rețină impozitul pe venit din veniturile acumulate.

Un exemplu. Editura încheiată cu autorul, care nu este un antreprenor individual și angajat al companiei (rezident fiscal), contractul unui autor pentru publicarea articolului său în săptămânal. Taxa autorului în condițiile contractului este de 5000 de ruble. Autorul a solicitat deduceri standard pentru el și copilul său cu vârsta sub 18 ani și deduceri profesionale în valoare de 2500 de ruble. În același timp, autorul nu și-a documentat cheltuielile.

La calcularea bazei de impozitare pe baza cererii și a documentelor pentru copil, autorului i s-au oferit deduceri standard: în valoare de 400 de ruble. (deducere "personală") și în cantitate de 1000 de ruble. (deducția „copiilor”). Nu poate fi asigurată o deducție profesională din suma declarată, deoarece cheltuielile nu sunt documentate. Prin urmare, această deducere este prevăzută în valoarea standardului - 20% din taxa acumulată, adică 1000 de ruble. (5000 rub. X 20%).

5000 freca. - 400 frecă. - 1000 frecă. - 1000 frecă. \u003d 2600 rub.

În consecință, impozitul pe venit reținut personal este de 338 de ruble. (2600 rub. X 13%).

Modificări majore în legislația fiscală

în domeniul impozitului pe veniturile personale

1. Agenții fiscali elaborează independent formulare de înregistrare contabilitate fiscală și procedura pentru a reflecta în ele informații despre veniturile plătite unei persoane (paragraful 1 al articolului 230 din Codul fiscal al Federației Ruse).

2. Se prevede procedura de returnare excesivă de către un agent fiscal impozitul pe venit personal (Articolul 1, articolul 231 din Codul fiscal al Federației Ruse).

(3) O taxă pe venit reținută în mod excesiv în legătură cu dobândirea statutului de rezident fiscal de către un salariat este restituită de inspectoratul fiscal la depunerea de către o persoană fizică a unei declarații pe baza rezultatelor anului (paragraful 1.1 din articolul 231 din Codul fiscal al Federației Ruse).

4. Atunci când determină baza pentru operațiuni cu valori mobiliare și FISS, depozite cu titluri și împrumuturi pentru valori mobiliare, un agent fiscal ar trebui să țină seama de cheltuielile documentate ale unei persoane fizice suportate fără participarea acestui agent fiscal (paragraful 18 al articolului 214.1 din Codul fiscal al Federației Ruse).

5. Intrarea în vigoare a art. 214.3 din Codul fiscal al Federației Ruse, care stabilește caracteristicile determinării bazei de impozitare pentru tranzacțiile de răscumpărare, al căror obiect îl constituie valorile mobiliare.

6. La calcularea bazei de impozitare pe venit sub formă de beneficii materiale din achiziția de valori mobiliare, valoarea de piață a acesteia din urmă ar trebui să fie determinată la data tranzacției (articolul 4 alineatul (4) din Codul fiscal al Federației Ruse).

7. Venituri din vânzarea de acțiuni sau mize în capitalul autorizat organizații ruse sub rezerva anumitor condiții, impozitul pe venit nu este supus impozitului (secțiunea 17.2, articolul 217 din Codul fiscal).

8. A fost instituită o procedură pentru contabilizarea subvențiilor primite de întreprinderile mici și mijlocii (articolul 223 articolul 4 din Codul fiscal al Federației Ruse).

9. Impozitul pe venit personal nu este impozitat pe fondurile primite de la buget pentru dezvoltarea personalului parcele subsidiare (Clauza 13.1, articolul 217 din Codul fiscal al Federației Ruse).

10. Veniturile din activitatea muncii a compatrioților, precum și membrii familiilor lor care s-au mutat într-un loc de reședință permanentă în Federația Rusă, sunt supuși impozitului pe venit în proporție de 13% (paragraful 3 al articolului 224 din Codul fiscal al Federației Ruse).

1. Calcularea impozitului - aceasta este prima etapă a producției de impozite, care este un set de acțiuni ale persoanei relevante pentru a determina valoarea impozitului care trebuie plătit la buget.

Calculul impozitului este un proces în care se stabilește mărimea unei obligații fiscale specifice a unui anumit contribuabil.

Se pot distinge cinci etape succesive ale procesului de calcul fiscal:

1) determinarea obiectului de impozitare;

2) determinarea bazei de impozitare;

3) alegerea cotei de impozitare;

4) aplicarea beneficiilor fiscale;

5) calculul cuantumului impozitului.

(2) Obligația de calcul al impozitului poate fi atribuită contribuabilului, autorităților fiscale și agenților fiscali.

În funcție de cine calculează impozitul, în știință legea fiscală Alocați impozitele plătite calculate de autoritatea fiscală și impozitele fixe calculate independent de contribuabil sau alte persoane. Calculul impozitelor pe salarii se încheie cu adoptarea de către autoritatea fiscală a unui document numit aviz, care reflectă valoarea impozitului (salariul fiscal) pe care plătitorul trebuie să îl plătească bugetului în modul prescris.

rusă persoane juridiceAcționând ca contribuabili, aceștia sunt obligați să calculeze independent valoarea impozitului. Deci, în conformitate cu alineatul (1) al art. 8 din Legea privind impozitul pe venit „valoarea impozitului este stabilită de plătitori în baza de contabilitate și raportați-vă.

În același timp, pentru persoane fizice, în unele cazuri, există o procedură simplificată de calcul al impozitului, care se manifestă în faptul că, în unele cazuri, responsabilitatea calculării impozitelor revine direct autorității fiscale sau persoanei care acționează ca sursă de venit. Astfel, Legea Federației Ruse din 9 decembrie 1991 „Pe impozitele pe proprietatea persoanelor fizice” obligă autoritățile fiscale să strângă informațiile necesare pentru impozitare, să calculeze impozitul și să ofere contribuabililor o notificare fiscală până la 1 august a anului curent. "

În unele cazuri, obligația de a calcula impozitele, precum și de a le reține și de a le transfera la buget, este atribuită așa-numitelor agenții fiscale, adică persoanelor care plătesc anumite venituri atât persoanelor fizice, cât și persoanelor juridice.

Dreptul fiscal prevede patru cazuri de calcul și de plată a impozitelor prin intermediul agenților fiscali. Cel mai frecvent caz este obligația angajatorilor de a calcula, reține și plăti impozitul pe venitretinut de la indivizi. În raport cu organizațiile străine, sursa de plată are obligația de a reține impozitul pe veniturile lor și impozitul pe valoarea adăugată. Impozitul este calculat și de agentul fiscal atunci când compania plătește dividende sau venituri din capitaluri proprii către acționarii săi (deținători de acțiuni).

1. " Ziar rusesc„Datat la 14 februarie 1992

Mai multe despre subiect § 8.1. Conceptul și etapele principale ale calculului fiscal. Persoanele care calculează impozitul:

- 32). Acord impozit (impozit pe sumă forfetară) - stabilirea aceleiași sume pentru fiecare contribuabil - o persoană fizică (cap.

54684

- teme:

- Rata veniturilor personale

- Potrivit angajatului

Contabilul a greșit calculând impozitul pe venit - nu a reținut impozitul din veniturile angajatului sau nu l-a reținut integral. Ce trebuie să faceți în acest caz, veți afla din articol.

Organizațiile, întreprinzătorii individuali, notarii și avocații care efectuează plăți către persoane fizice sunt obligați să calculeze corect, să retină și să transfere la bugetul impozitului pe venit personal (paragraful 1, paragraful 3, articolul 24 din Codul fiscal al Federației Ruse). Aceste responsabilități le sunt atribuite ca agenți fiscali. Puteți găsi formularul de completare a eșantionului 3-NDFL făcând clic pe link.

Responsabilitatea agenților fiscali pentru reținerea impozitului pe veniturile personale

Pentru neîndeplinirea îndatoririlor, agenții fiscali sunt obligați la impozit. Așadar, pentru reținerea ilegală (reținerea incompletă) a impozitului pe venit în conformitate cu articolul 123 din Codul fiscal, se aplică o penalitate de 20% din suma care trebuie reținută, iar pentru transferul întârziat agentul fiscal trebuie să plătească penalități (paragraful 1 al articolului 75 din Codul fiscal al Federației Ruse) . Sancțiunile sunt calculate pentru fiecare zi calendaristică de întârziere în procente de suma neplătită Impozitul pe veniturile personale. În ceea ce privește veniturile sub formă de salarii, calculul perioadei de întârziere începe din ziua următoare zilei primirii (transferului) fondurilor pentru plata venitului. Rata dobânzii Pedeapsa este egală cu 1/300 din rata de refinanțare a Băncii Centrale a Federației Ruse, valabilă în perioada de întârziere.

Ce se poate face pentru a reduce la minimum pierderile din aplicarea sancțiunilor fiscale? Un singur lucru este să încercați să corectați greșeala.

Lista și secvența acțiunilor întreprinse pentru a corecta eroarea care a dus la plata neplătită a impozitului pe venit la buget depinde dacă este posibil să rețină suma suplimentară a impozitului de către acest agent fiscal.

Reținerea impozitului pe venit personal: oportunități ale agentului fiscal

Disponibilitatea capacității unui agent fiscal de a reține impozitul pe veniturile personale din veniturile unei persoane este determinată de mai multe condiții.

în primul rând, între contribuabil și agentul fiscal există o relație contractuală care implică plata venitului. Adică, angajatul nu este concediat, dar continuă să lucreze și să fie plătit, contractantul execută suma de muncă convenită pentru o taxă în baza unui contract de drept civil etc.

În al doilea rând, contractul prevede plata de către agentul fiscal a veniturilor către contribuabil în numerar, adică remunerația nu este numai în natură.

treilea, valoarea venitului plătitor este suficientă pentru a reține impozitul pe veniturile personale. Raportul dintre valoarea plăților acumulate din care se reține impozitul și valoarea impozitului este reglementată de Codul fiscal. Valoarea impozitului pe venit personal nu trebuie să depășească 50% din suma de plată (articolul 226 din Codul fiscal).

al patrulea, plățile între agentul fiscal și persoana fizică pentru perioada de impozitare din care trebuie reținut veniturile nu sunt finalizate. De exemplu, salariile acumulate pentru luna decembrie sunt plătite în ianuarie anul viitor. În perioada până în ziua emiterii sale, agentul fiscal are capacitatea de a reține impozitul pe veniturile personale. Mai târziu această oportunitate nu mai există. Această concluzie rezultă din dispozițiile articolelor 226 alineatele 3 și 4 din Codul fiscal. Dacă circumstanțele sunt altfel - din cele patru condiții enumerate mai sus, cel puțin una nu este satisfăcută, agentul fiscal nu este capabil să rețină impozitul pe veniturile personale din veniturile contribuabililor.

Al cincilea caz este decesul contribuabilului, atunci când agentul fiscal nu este în măsură să rețină impozitul pe veniturile personale, nu vom lua în considerare acest articol. În cazul în care contribuabilul moare, impozitul nu poate fi reținut. În temeiul articolului 44 din Codul fiscal, în legătură cu decesul unui contribuabil, încetează obligațiile de plată a impozitului pe venit.

Luați în considerare procedura pentru un agent fiscal care nu a reținut integral impozitul pe veniturile personale din veniturile unei persoane fizice.

Agentul fiscal poate reține impozitul pe veniturile personale din veniturile personale

În cazul în care agentul fiscal la momentul descoperirii neplătirii impozitului pe venit personal menține o relație contractuală cu o persoană fizică, îi plătește venituri în numerar, valoarea plăților îndeplinește condițiile de la articolul 4 alineatul (4) din articolul 226 din Codul fiscal și calculele pentru perioada de impozitare la care se referă eroarea nu sunt finalizate, agentul fiscal trebuie să rețină nu reține integral impozitul pe venit, transferă-l în buget, acumulează dobânzi și plătește-le. În acest caz, agentul fiscal va trebui să întocmească o serie de documente.

Remediază o eroare în situația contabilă

În primul rând, faptul detectării unei erori trebuie reflectat în situația contabilă. Poate apărea întrebarea, de ce să creezi hârtie suplimentară? Vom încerca să răspundem.

În primul rând, certificatul contabil este necesar de contabilul însuși ca document care descrie un fapt important pentru contabilitatea și contabilitatea fiscală, pentru controlul interacțiunii dintre contribuabil și autoritatea fiscală. Poate fi necesar și în cazul audit fiscal pentru a restabili istoricul evenimentelor pentru corectarea erorii, dovada că eroarea a fost efectiv detectată și corectată de agentul fiscal, și nu de inspectorul fiscal.

Pe baza certificatului de contabilitate, se plătește impozitul pe venit suplimentar, se efectuează plăți suplimentare cu contribuabilul și bugetul, se fac corecții la registrele contabile și fiscale. Luați în considerare conținutul extrasului de contabilitate în acest caz. Acest document ar trebui:

- descrieți esența erorii, data la care a fost făcută și cauza acesteia;

- indicați din ce venituri ale contribuabilului și când se va deduce impozitul pe venit acumulat;

- duce la calcularea cuantumului comisioanelor cu întârziere pentru transferul fiscal la buget;

- stabilește data transferului la bugetul de arierate și penalități pentru impozitul pe venit;

- propune înregistrări corective pentru registrele fiscale și contabile.

Întocmirea unui extras de contabilitate va avea în vedere un exemplu.

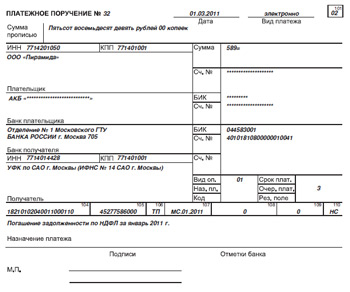

Exemplul 1

În perioada de inter-decontare din 18 ianuarie 2011, N.G., directorul de vânzări al Pyramid LLC Galushko a primit o plată suplimentară pentru prestațiile de invaliditate temporară, prevăzute de sistemul de salarii la întreprindere, în valoare de 4530,77 ruble. Din greșeala contabilului, această sumă nu a fost inclusă în veniturile impozabile ale salariatului pentru ianuarie 2011.

Salariile pentru a doua jumătate a lunii ianuarie au fost plătite la 5 februarie 2011. Taxa în valoare de 589 ruble nu a fost percepută din valoarea suplimentului la prestațiile de invaliditate temporară.

Eroarea a fost descoperită pe 28 februarie 2011, când un lucrător a primit asistență financiară pentru achiziționarea de medicamente. Prin ordinul directorului, asistența financiară a fost alocată în valoare de 1200 de ruble. Este necesar să se întocmească un extras de contabilitate.

decizie

Consultați exemplul de contabilitate de mai jos.

Exemplu de certificat contabil pentru reținerea impozitului pe venit personal

Trebuie să notific contribuabilul?

Conform părții 1 a articolului 136 din Codul Muncii, la plata salariilor, angajatorul este obligat să notifice în scris fiecărui angajat despre componentele salariilor datorate acestuia, precum și despre mărimea și baza deducerilor făcute și, bineînțeles, despre suma totală de bani care trebuie plătită. Această notificare se realizează prin emiterea unui buletin de salariu angajatului. Forma sa este aprobată de angajator (partea 2 a articolului 136 din Codul Muncii al Federației Ruse).

Nu are sens să se pregătească un document special care să notifice angajatul despre o eroare care este eliminată în perioada de impozitare. Legislația fiscală nu impune o astfel de taxă unui agent fiscal.

Poate fi necesară o notificare separată de reținere din restanțele acumulate din impozitul pe venit pentru a informa o persoană care nu are legătură cu un agent fiscal în relațiile de muncă. De exemplu, atunci când beneficiarul venitului este un contractant în temeiul unui contract de drept civil. El poate fi trimis doar o copie a extrasului de contabilitate.

Contribuabilul are dreptul să se opună restanțelor de reținere și să îl plătească singur?

Dacă agentul fiscal are capacitatea de a reține impozitul calculat, este obligat să facă acest lucru. Contribuabilul nu are dreptul de a decide cu privire la plata independentă a impozitului pe venit, dacă acest lucru nu este indicat în mod expres Cod fiscal.

Plătim impozit pe venit și penalități personale

Vom afla cum să pregătim documentele de plată la plata impozitului pe venit personal.

Ordin de plată pentru plata impozitului pe venit personal. Câmpurile unui ordin de plată sunt completate în modul stabilit prin ordinul Ministerului Finanțelor al Rusiei din 24 noiembrie 2004 nr. 106n.

câmpul 101 (partea dreaptă sus a formularului) este indicat un indicator din două cifre privind statutul contribuabilului. La transferul impozitului pe venit este indicat cod 02 - agent fiscal.

câmpul 104 (partea inferioară a formularului) indicatorul de cod este reflectat clasificarea bugetară (BSC) în conformitate cu clasificarea veniturilor bugetare ale Federației Ruse.

câmpul 105 valoarea codului OKATO al municipalității este indicată în conformitate cu clasificatorul All-Russian al obiectelor diviziei administrativ-teritoriale în care se află agentul fiscal.

câmpul 106 Baza de plată este indicată: TP - plățile anului curent.

câmpul 107 indică perioada de impozitare pentru care se plătește impozitul în cazul autodescoperirii erorilor la calcularea impozitului și a plății voluntare a impozitului pe venit acumulat. De exemplu MS.01.2011 - plăți lunare pentru ianuarie 2011.

câmpul 108

În cazul rambursării voluntare a datoriilor în perioadele fiscale trecute, în absența unei obligații de plată a impozitelor (taxelor) de la autoritatea fiscală (valoarea bazei de plată este egală cu ZD) în câmpul 109 comanda de plată este zero (0).

câmp 110 ordinul de plată indică indicatorul tipului de plată: NA - plata impozitului sau taxei.

Ordin de plată pentru plata unei penalități. Când transferați taxe de întârziere pentru exemplul nostru din ordin de plată trebuie indicat BCC-ul corespunzător, în câmpul 106 „Baza de plată” - TP, în câmpul 107 „Perioada de impozitare” - 01.01.2011, zerourile sunt introduse în câmpurile 108 și 109, în câmpul 110 „Tip de plată” - ПУ.

Eșantion de ordine de plată

Rețineți că, dacă agentul fiscal a reușit să corecteze greșeala și să păstreze integral impozitul pe venit, va trebui să plătiți doar penalități, el va fi scutit de penalizare.

Înscripții suplimentare în registrele fiscale ale impozitului pe veniturile personale

Începând cu 2011, agenții fiscali sunt obligați să țină evidența veniturilor personale, calculate și reținute impozitului în noul registru contabil fiscal. Mai mult, forma sa ar trebui dezvoltată independent de agentul fiscal.

Lista informațiilor care ar trebui să fie reflectate în registrele de contabilitate fiscală pentru impozitul pe venit este prevăzută la articolul 230 alineatul (1) din Codul fiscal.

În numărul 1 al revistei „Salariu” pentru acest an a fost publicat un eșantion din registrul fiscal pentru înregistrarea impozitului pe venit personal - un card fiscal. Nr. 2 oferă procedura de completare. Corecțiile privind erorile efectuate în calculul impozitului pe venit personal în 2011 vor fi afișate în acest registru fiscal.

După efectuarea operațiunilor corective, acestea trebuie să fie reflectate în registrul de impozit pe venit.

Transferul de arierate efectuate în perioada fiscală. Indicatorii sunt indicați în graficele acelor luni în care sunt efectuate operațiunile. Arătăm acest lucru prin exemplu.

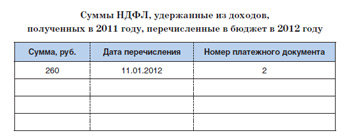

Exemplul 2

Vom folosi datele din exemplul 1. Baza fiscală pentru ianuarie 2011 este subestimată cu 4530,77 ruble. - cuantumul suplimentului la indemnizația de invaliditate temporară. Arierate din impozitul pe venit personal în valoare de 589 ruble. format în ianuarie 2011, identificat în februarie, listat în martie. Este necesar să se reflecte operațiunile din cardul de contabilitate fiscală, elaborat pe modelul din revista „Salariu”, nr. 1, 2011.

decizie

Înscrieri suplimentare în cuantumul suplimentului la prestația de incapacitate temporară de prestație 4.530,77 ruble. ar trebui să fie afișat în coloana "ianuarie":

Taxă suplimentară pentru impozitul pe venit personal în sumă de 589 ruble. vom arăta în coloana „ianuarie” din tabelul 12 „PIT la o rată de 13%”, în același loc indicăm data taxării suplimentare - 28/02/2011.

Transferul arieratelor impozitului pe venit este reflectat în coloana „martie” din tabelul 13 „Transferul impozitului pe venit personal cu o rată de 13%” în valoare de 589 ruble. care indică data - 01/03/2011.

Transferul de arierate s-a făcut în următoarea perioadă fiscală. Dacă se fac corecții la intersecția perioadelor de impozitare, procedura de reflectare a corecțiilor se schimbă oarecum.

Exemplul 3

În iulie 2011, la formarea unei baze impozabile pentru venitul impozitat pe impozitul pe venit în proporție de 13%, suma de 2.000 de ruble nu a fost luată în considerare. Eroarea a fost identificată în decembrie 2011. Reținerea arieratelor din impozitul pe venit personal în sumă de 260 de ruble. realizat la 11 ianuarie 2012 din salariul neplătit acumulat pentru decembrie 2011. Cum se pot înscrie în cardul fiscal pentru contabilitatea impozitului pe venit personal?

decizie

Suma primei care nu a fost luată în considerare la formarea bazei impozabile pe veniturile personale (2000 ruble) va fi afișată în cardul fiscal pentru impozitul pe venit contabil pentru anul 2011 în coloana "iulie":

- tabelul 7 "Venit impozabil cu o rată de 13%";

- în tabelul 9 „Valoarea venitului impozabil”;

- în tabelul 11 \u200b\u200b„Baza impozabilă”.

Taxă suplimentară pentru impozitul pe venit personal în sumă de 260 de ruble. vom arăta în coloana „iulie” din tabelul 12 „Impozitul pe venit personal la rata de 13%”, va fi indicată și data taxării suplimentare - 31/12/2011.

Deoarece transferul arieratelor impozitului pe venit a avut loc în următoarea perioadă de impozitare, nu este posibil să se arate în tabelul 13. Cardul de impozit pe venit personal nu include tranzacțiile aferente următoarei perioade de impozitare. Aveți dreptul de a completa acest formular cu informații de fond. Vezi proba de mai jos.

Exemplu de bloc de referință pentru blocul fiscal

În plus, cantitatea de 260 de ruble. ar trebui să fie inclus în indicatorul de pe linia „în proporție de 13%” din coloana „Transferul” din tabelul 20 „Valoarea totală a impozitului în urma rezultatelor perioadei de impozitare”.

Agentul fiscal nu are capacitatea de a reține impozitul pe veniturile personale din veniturile personale

Un agent fiscal care nu este în măsură să rețină impozitul pe venit este obligat să transfere această funcție autorității fiscale la locul înregistrării sale. Ca și în prima situație (dacă este posibil să rețină impozitul pe veniturile personale), agentul fiscal trebuie să întocmească o serie de documente. Luați în considerare secvența și ordinea pregătirii lor în acest caz.

Certificat contabil

Indiferent de circumstanțele detectării unei erori, aceasta trebuie reflectată în situația contabilă. În acest caz, certificatul trebuie:

- descrieți esența erorii, data comiterii și cauza acesteia;

- dați opțiunea corectă pentru calcularea impozitului pe venit și fixați data recuperării;

- indicați valoarea impozitului pe venit care trebuie perceput;

- declară necesitatea notificării autorității fiscale cu privire la imposibilitatea reținerii restanțelor de impozit pe veniturile din contribuabil;

- subliniază necesitatea de a trimite contribuabilului un mesaj despre reținerea incompletă a impozitului pe veniturile personale și descrie metoda de punere în aplicare a acestuia;

- propune înregistrări corective pentru registrele de contabilitate fiscală.

Caracteristicile conținutului certificatului de contabilitate privind identificarea faptului reținerii incomplete a impozitului pe venit personal în cazul în care nu este posibil să se efectueze reținere suplimentară, considerăm un exemplu.

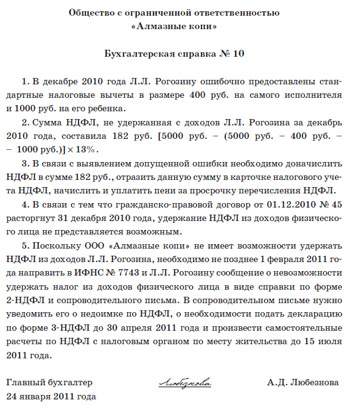

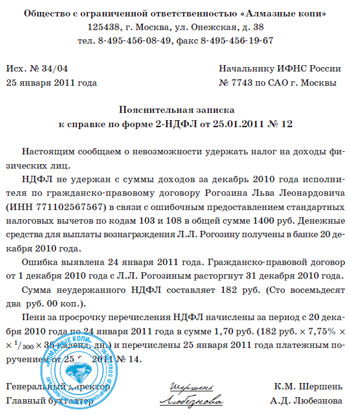

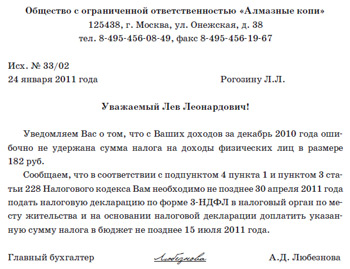

Exemplul 4

În decembrie 2010, L.L., fost angajat al Diamond Mines LLC Rogozin a executat lucrările în conformitate cu contractul de drept civil încheiat. El a fost recompensat în sumă de 5000 de ruble. Antreprenorul nu a depus o cerere de deduceri. Cu toate acestea, la calcularea impozitului pe veniturile personale, contabilul a furnizat în mod eronat L.L. Rogozin deduceri fiscale standard de 400 de ruble. pe artistul însuși și 1000 de ruble. asupra copilului său. Impozitul pe venit personal a fost subestimat de 182 de ruble. × 13%.

Remunerația a fost plătită la 20 decembrie 2010. Contractul civil a fost reziliat la 31 decembrie 2010. La 24 ianuarie 2011 a fost descoperită o eroare la calcularea impozitului pe venit.

Este necesar să se întocmească un extras de contabilitate.

Procedura de raportare către organul fiscal și contribuabilul despre imposibilitatea reținerii impozitului pe veniturile personale

Înainte de a atinge direct direcția mesajelor, să ne bazăm pe unele dispoziții din legislația fiscală.

Procedura de notificare anterioară. În 2010, înainte de modificarea capitolului 23 din Codul fiscal prin Legea Federală din 27 iulie 2010 nr. 229-FZ, versiunea anterioară a articolului 226 alineatul (5) și articolul 228 al alineatului 5 din Codul fiscal au fost în vigoare. Împreună, au ordonat agentului fiscal, în absența posibilității reținerii impozitului pe venit, să trimită un mesaj scris pe adresa inspectoratului fiscal. A biroul fiscal la rândul său, a notificat în scris persoanei fizice despre valoarea restanțelor pentru impozitul pe venit. Iar pe baza acestei notificări, contribuabilul a efectuat o suprataxă pentru impozitul pe venit.

Noua comandă. La 1 ianuarie 2011, paragraful 5 al articolului 228 a încetat să mai fie în vigoare (articolul 14 din clauza 14) Drept federal Nr. 229-FZ). Autoritatea fiscală nu mai este obligată să notifice persoanelor cu privire la restanțele privind impozitul pe venit. În conformitate cu ediție nouă clauza 5 a articolului 226 din Codul fiscal, agentul fiscal trebuie, în cel mult o lună de la sfârșitul perioadei de impozitare (până la 1 februarie a anului următor), să trimită și autoritatea fiscalăși către o persoană, un mesaj care afirmă că nu este capabil să rețină impozitul din veniturile contribuabililor.

MMV-7-3 / 611 @ clauza 2 din ordinul Serviciului Federal Federal al Rusiei din 17 noiembrie 2010 a stabilit că un mesaj despre imposibilitatea reținerii impozitului și a cuantumului impozitului în conformitate cu articolul 226 alin. 5 din Codul fiscal este prezentat în formularul 2-NDFL.

Două ipostaze ale unui singur document

Codul fiscal prevede întocmirea unui certificat sub forma impozitului pe venit cu 2 persoane în mai multe cazuri. Acestea sunt prevăzute la articolul 184 alineatul (18), alineatele (2) și (3) ale articolului 230, alineatul (5) din articolul 226 din Codul fiscal. În scopul prezentării noastre, sunt importante două motive pentru compilarea unei referințe.

în primul rând - transmiterea anuală a informațiilor cu privire la veniturile unei persoane primite de către un agent fiscal în perioada fiscală trecută (articolul 230 alineatul (2) din Codul fiscal al Federației Ruse). Agenții fiscali sunt obligați să prezinte organului fiscal la locul înregistrării informații privind veniturile persoanelor fizice sub forma 2-NDFL anual până cel târziu la 1 aprilie a anului următor expirării perioada fiscală (Clauza 2, articolul 230 din Codul fiscal al Federației Ruse). oh formă nouă informații privind veniturile încasate în 2010 sub formă de impozit pe venit personal cu 2 persoane aprobate prin ordin al Serviciului Federal de Impozite din Rusia din 17.07.2010 Nr. MMV-7-3 / 611 @ citiți la pag. 35. În câmpul „Simptom” al unei astfel de referințe, numărul 1 este înscris.

în al doilea rând - un mesaj despre imposibilitatea reținerii impozitului pe veniturile personale din veniturile unei persoane (paragraful 5 al articolului 226 din Codul fiscal al Federației Ruse). În câmpul „Simptom” al unei astfel de referințe, numărul 2 este înscris.

Responsabilitatea agentului fiscal pentru nerespectarea termenelor de depunere a certificatelor sub forma 2-NDFL.

Responsabilitatea pentru neprezentarea documentelor sau a altor informații către autoritățile fiscale în timp util este prevăzută atât de legislația fiscală, cât și de cea administrativă.

Nerespectarea (transmiterea la termen) a unui certificat sub forma 2-NDFL atrage după sine impunerea unei amenzi de 200 de ruble. pentru fiecare

un document nereprezentat (clauza 1, articolul 126 din Codul fiscal al Federației Ruse), precum și răspunderea administrativă a oficialilor sub forma unei amenzi în valoare de 300 până la 500 de ruble. (Clauza 1, articolul 15.6 din Codul administrativ al Federației Ruse).

Răspunderea agentului fiscal cu privire la respectarea termenelor pentru depunerea unui certificat sub forma 2-NDFL se aplică tuturor cazurilor de pregătire a acestora.

Pentru ambele motive pentru depunerea unui certificat, sunt stabilite un singur formular și recomandări uniforme pentru completare.

Un vortex din certificate în formă de 2-NDFL

După cum am aflat, obligația de a depune un certificat sub forma 2-NDFL autorității fiscale apare de la agentul fiscal din diverse motive și în diferite momente. În funcție de corelația acestor termeni cu data identificării arieratelor din impozitul pe veniturile personale, care nu pot fi deduse din veniturile contribuabililor, există mai multe opțiuni pentru circulația documentelor a certificatelor sub formă de impozit pe venit personal.

Eroarea pentru perioada de impozitare închisă a fost „găsită” înainte de 1 februarie a următoarei perioade fiscale. De exemplu, o eroare a fost făcută în 2010, dar a fost descoperită între 1 și 31 ianuarie 2011. În acest caz, agentul fiscal depune un certificat sub forma impozitului pe venit cu 2 persoane, care acționează ca un mesaj despre incapacitatea de a reține impozitul pe veniturile personale din veniturile contribuabililor (codul 2 din câmpul „Semn”). Cu toate acestea, nu există motive pentru a impune sancțiuni pentru depunerea cu întârziere a unui document.

În plus, agentul fiscal este scutit de obligația de a trimite informații cu privire la veniturile unei persoane pentru perioada fiscală trecută încă o dată înainte de 1 aprilie (certificat cu atributul 1).

Eroarea pentru perioada de impozitare închisă a fost „găsită” după 1 februarie până la 1 aprilie a următoarei perioade fiscale. Aceasta este o situație în care a fost făcută o eroare în 2010, dar a fost descoperită între 1 februarie și 1 aprilie 2011. Atunci când pregătește informații despre veniturile unei persoane pentru perioada fiscală trecută, agentul fiscal trebuie:

- includeți în structura veniturilor impozabile acele plăți din care nu s-a reținut impozitul. Aceste plăți ar trebui să fie incluse în veniturile din lunile respective în secțiunea 3 a certificatului în formularul 2-NDFL, când venitul a fost acumulat către o persoană fizică;

- să reflecte arieratele dezvăluite ale impozitului pe veniturile personale din secțiunea 5 din certificatul din formularul 2-impozitul pe venit personal de la linia 5.7 „Suma impozitului reținut de agentul fiscal”.

În același timp, dacă contribuabilul nu va putea păstra impozitul pe venit din veniturile contribuabilului (certificat cu un semn 2) înainte de 1 februarie, agentul fiscal va plăti o amendă (paragraful 1 al articolului 126 din Codul fiscal al Federației Ruse).

Eroarea pentru perioada de impozitare închisă a fost „găsită” după 1 aprilie a următoarei perioade de impozitare. Dacă o eroare este descoperită după ce un certificat este prezentat în formularul 2-NDFL, agentul fiscal trebuie să trimită certificatul actualizat în formularul 2-NDFL inspectoratului fiscal (alineatele 1 și 4 ale articolului 54 din Codul fiscal al Federației Ruse).

În certificatul actualizat, este necesar să se reflecte toate veniturile și deducerile datorate angajatului pentru anul de raportareși nu numai informațiile în care s-a făcut greșeala.

La întocmirea unui certificat actualizat în locul celui prezentat anterior, este necesar să se indice corect numărul de referință și data pregătirii (secțiunea 1 din Recomandări pentru completarea informațiilor privind veniturile personale în formularul nr. 2-NDFL, aprobat prin ordin al Serviciului Federal al Impozitelor din Rusia din data de 17.11.2010 Nr. MMV-7-3 / 611 @ ).

În câmpul „Nu ____”, indicați numărul certificatului inițial, care a fost trimis autorităților fiscale și a conținut erori.

În câmpul „de la ________” este necesar să se indice noua dată a certificatului.

În câmpul „Simptom” scrieți numărul 2.

Secțiunea 3 reflectă toate veniturile primite de un angajat al organizației pentru perioada fiscală trecută, ținând cont de eroarea detectată, iar secțiunea 4 reflectă toate standardele, sociale și deduceri de proprietatecă angajatorul a fost obligat să furnizeze angajatului.

Secțiunea 5 calculează veniturile totale (linia 5.1), baza de impozitare (linia 5.2) și valoarea impozitului calculat (linia 5.3) pe baza rezultatelor perioadei fiscale trecute. În certificatul actualizat pe formularul nr. 2-NDFL, acești indicatori sunt reflectați ținând cont de eroarea identificată.

Conform liniei 5.4 „Suma impozitului reținut”, este necesar să se indice valoarea impozitului pe venit personal care a fost reflectat în certificatul inițial.

Diferența dintre liniile 5.4 și 5.3 în cazul arieratelor este indicată și la linia 5.7 „Suma impozitului reținut de agentul fiscal”.

Vor exista sancțiuni la trecerea clarificării? Dacă versiunea inițială a certificatului în formularul 2-NDFL (certificat cu atributul 1) a fost transmisă autorității fiscale în termenul prescris, atunci inspectoratul fiscal nu are motive să aducă organizația la răspunderea fiscală. Având în vedere că responsabilitatea pentru depunerea documentelor pline de erori, Codul fiscal nu este stabilit.

Rețineți că acest punct de vedere este împărtășit de majoritatea instanțelor de arbitraj (Deciziile FAS ale districtului Siberiei de Vest din 6 martie 2008 nr. 404-1417 / 2008 (1520-A75-19), FAS din districtul Siberiei Est din 24 octombrie 2006 Nr. A33-11706 / 06-202-5481 / 06-С1, Serviciul Federal de Antimonopol din Districtul Caucazului Nord din 18/10/2007 Nr. Ф08-6589 / 07-2556А și Serviciul Federal de Antimonopol al Districtului Central din 28.08.2006 Nr. A35-9977 / 05-С18).

În același timp, este cunoscută cel puțin o decizie prin care o instanță aflată într-o dispută similară a susținut autoritatea fiscală (Decretul Serviciului Federal de Antimonopolie din districtul Caucazului de Nord din 03.05.2007 nr. F08-2447 / 2007-988A).

În opinia noastră, se va impune o amendă în legătură cu neprezentarea într-o perioadă specificată (înainte de 1 februarie) un mesaj despre imposibilitatea reținerii impozitului pe veniturile personale din venitul contribuabilului (certificat cu codul 2).

Clarificăm informațiile din noul certificat pe formularul 2-NDFL. Agentul fiscal a calculat corect și a reținut impozitul pe venit în proporție de 13% și a transmis certificatul relevant autorităților fiscale. În același timp, nu a reținut impozitul pe veniturile personale din veniturile impozitate într-un ritm diferit (35%, 30%, 9%) și nu a furnizat un certificat sub forma impozitului pe venit cu 2 persoane pe aceste venituri.

Dacă se descoperă o astfel de eroare, agentul fiscal nu ar trebui să „clarifice” declarația depusă anterior întocmită cu privire la veniturile impozitate cu o rată de 13%. El trebuie să prezinte un nou certificat în formularul 2-NDFL care indică cota de impozitare corespunzătoare, în câmpul „Semnul” unui astfel de certificat va fi numărul 2.

Întrucât certificatul va fi înaintat autorităților fiscale cu întârziere, agentul fiscal va trebui să plătească o amendă de 200 de ruble. (Clauza 1, articolul 126 din Codul fiscal al Federației Ruse).

Sancțiune pentru reținerea incompletă a impozitului pe venit

Norma articolului 123 din Codul fiscal privind aplicarea unei amenzi unui agent fiscal pentru reținerea incompletă a impozitului pe venit personal în valoare de 20% din valoarea impozitului reținut este aplicată în cazurile în care agentul fiscal a putut calcula și reține impozitul pe veniturile personale. Dacă nu avea capacitatea de a reține impozitul pe venit personal calculat la timp în conformitate cu termenele stabilite de articolul 226 din Codul fiscal, această regulă nu se aplică.

Sancțiune pentru impozitul pe venit tardiv

Reamintim că dobânda este calculată pentru fiecare zi calendaristică de întârziere ca procent din valoarea impozitului restant. În acest caz, ziua încheierii perioadei de întârziere este ziua în care se plătește impozitul. În ceea ce privește sumele impozitului pe venit, pe care nu este posibil să le rețină, data de încheiere a perioadei de întârziere nu este atât de evidentă.

Sfârșitul perioadei de întârziere când este imposibil să rețină impozitul pe veniturile personale. Perioada pentru care se calculează dobânda începe din ziua în care impozitul ar trebui transferat la buget și se încheie cu ziua depunerii către autoritatea fiscală a imposibilității de a reține impozitul sub forma unui certificat sub forma 2-NDFL.

Nu mai târziu, dar nici mai devreme. Această zi este indicată de Codul fiscal în următoarea formulare: „cel târziu la o lună de la sfârșitul perioadei de impunere în care au apărut circumstanțele relevante” (articolul 5 din Codul fiscal al Federației Ruse).

Aplicarea directă a acestei reguli înseamnă că agentul fiscal are ordin să depună un mesaj strict în perioada 1 ianuarie - 31 ianuarie a anului următor, adică imediat după identificarea unor restanțe care nu pot fi reținute în momentul detectării erorii. Sau, în perioada de impozitare, agentul fiscal nu ar trebui să trimită un mesaj, deoarece se poate dovedi fals. De exemplu, dacă o persoană fizică și un agent fiscal își reiau relația contractuală la câteva luni de la rezilierea contractului precedent, iar contribuabilul începe să primească venituri în numerar de la agentul fiscal, de la care este posibil să rețină impozitul pe veniturile personale.

Din lege rezultă că un agent fiscal nu are dreptul să depună prematur un mesaj despre imposibilitatea reținerii impozitului din veniturile contribuabililor. El nu are capacitatea de a reduce drastic cantitatea de interes.

Suma dobânzii pentru acțiunile agentului fiscal este aproape independentă. Luați în considerare un exemplu. Contabilul a făcut o greșeală în calcularea impozitului pe veniturile personale. Arierate în valoare de 5000 de ruble. a fost format pe 21 ianuarie 2010. Eroarea a fost dezvăluită pe 25 ianuarie 2010, când angajatul a renunțat deja. Un raport privind imposibilitatea reținerii impozitului pe veniturile personale a fost depus la biroul fiscal la 14 ianuarie 2011. Suma dobânzii pentru 359 zile calendaristice s-a ridicat la 463,71 ruble. (5000 rub. × 7,75% × 1/300 × 359 zile calendaristice).

Dacă agentul fiscal ar fi avut dreptul să trimită un mesaj despre imposibilitatea de a reține impozitul pe venit imediat după detectarea unei erori, la 25 ianuarie 2010, valoarea dobânzii pentru cinci zile calendaristice s-ar fi ridicat la 6,46 ruble. (5000 rub. × 7,75% × 1/300 × 5 zile calendaristice). Aceasta este de aproape 72 de ori mai mică decât primul indicator.

Astfel, calculele noastre arată că, ulterior (în perioada de impozitare) se face o greșeală, cu atât este mai scăzută valoarea dobânzii percepute.

De la editori. Poate că norma, a cărei aplicare duce la un astfel de rezultat, va fi ajustată, specialiștii Serviciului Federal de Impozite ale Federației Ruse vor oferi clarificări și recomandări în viitorul apropiat.

Scrisoare de întâmpinare către biroul fiscal

Atunci când trimiteți un mesaj către autoritatea fiscală despre imposibilitatea reținerii impozitului pe venit din venituri personale sub forma unui certificat sub formă de impozit pe venit cu 2 persoane, va fi util să atașați o scrisoare de întâmpinare cu explicații. Poate apărea o întrebare logică: de ce este nevoie? Răspunsul este simplu. Scrisoarea va facilita viața inspectorului fiscal care va conduce cec de birou după prezentarea certificatului în formularul 2-NDFL. Forma scrisorii este arbitrară. Consultați eșantionul de mai jos.

Exemplu scrisoare de intentie

Clarificări suplimentare pentru contribuabil

Din momentul transmiterii mesajului, obligația de plată a restanțelor și a tuturor sarcinilor asociate cu îndeplinirea acestei obligații revine însuși contribuabilului. Luați în considerare exact ce ar trebui să facă contribuabilul.

Obligațiile contribuabilului, din veniturile cărora agentul fiscal nu este în măsură să rețină impozitul pe veniturile personale. În conformitate cu articolul 228 alineatul (4) din paragraful 1 din Codul fiscal persoane fizicedin veniturile cărora nu au fost reținute agenții fiscali, impozitul este calculat și plătit independent.

În conformitate cu articolul 228 aliniatul 3 din Codul fiscal, acestea trebuie, până cel târziu la 30 aprilie a anului următor perioadei de impozitare expirate (clauza 1 a articolului 229 din Codul fiscal al Federației Ruse), să depună autorității fiscale la locul de reședință o declarație de impozitare corespunzătoare sub forma 3-NDFL aprobată prin ordin Serviciul Fiscal Federal al Rusiei din 25 noiembrie 2010 Nr. MMV-7-3 / 654 @.

Plătește suma impozitului calculată pe baza de declarație fiscală, contribuabilul nu trebuie mai târziu de 15 iulie a anului următor perioadei de impozitare expirate.

Consecințele neîndeplinirii taxelor de contribuabil. Dacă o persoană începe să se sustragă îndeplinirii atribuțiilor sale, inspectoratul fiscal are dreptul să recupereze în mod judiciar restanțele asupra proprietății sale. În plus, un contribuabil fără scrupule poate întâmpina alte consecințe neplăcute, cum ar fi refuzul de a elibera pașaport sau interdicția de a părăsi teritoriul Federației Ruse direct în timpul înregistrării unui zbor pe aeroport.

Contribuabilul are dreptul la informație? Formula binecunoscută scrie: "Ignoranța legii nu scutește de răspundere pentru nerespectarea ei." Toți indivizii sunt familiarizați cu îndatoririle lor în calitate de contribuabili ai impozitului pe veniturile personale? Răspunsul este nu. Majoritatea au o idee foarte vagă a Codului fiscal și a cerințelor acestuia. Mai ales acum, la începutul anului 2011, când nimeni nu a aplicat practic noua procedură pentru achitarea arieratelor de impozit pe venit, pe care agentul fiscal nu le-a putut reține din veniturile unei persoane fizice.

Detaliile certificatului din formularul 2-NDFL nu oferă explicații scrise detaliate. După ce a primit un astfel de document, nu fiecare persoană va ghici ce ar trebui să facă. Solicităm contabililor deja ocupați să aibă grijă de contribuabili. Împreună cu certificatul din formularul 2-NDFL, trimiteți-le o altă scrisoare despre circumstanțele greșelii, cauzele acesteia și, cel mai important, despre ce trebuie să facă însuși contribuabilul.

De la editori. Agentul fiscal nu este obligat să trimită o scrisoare explicativă contribuabilului împreună cu un certificat în formularul 2-NDFL. Dar doar în caz, mai dăm o mostră.

Exemplu de scrisoare către contribuabil

Înscrierile în registrele fiscale ale impozitului pe veniturile personale

În registrul fiscal Impozitul pe veniturile personale agentul prezintă înregistrările numai la evaluarea impozitului, deoarece nu este posibil să rețină și să transfere impozitul pe veniturile personale.

Suma impozitului pe venit calculat ca urmare a recuperării este indicată în coloana lunii în care s-a acumulat venitul, din care impozitul nu a fost reținut integral (s-a făcut o eroare). De exemplu, impozitul nu a fost complet reținut în mai 2010. Taxele suplimentare sunt prezentate în coloana „Mai” din formularul 1 pentru impozitul pe venit pentru anul 2010.

contabilitate

În cazul în care agentul fiscal nu este în măsură să rețină impozitul, nu se reflectă contabilizarea taxei suplimentare pentru impozitul pe venit.