Какво е селективно данъчно облекчение. Преференциално данъчно облагане

Данъчни облекчения - предимство за данъкоплатците

Видове и ефективност на данъчните облекчения, данъчни облекчения, обезщетения 2013

Данъчните облекчения са дефиницията

Данъчна отстъпка - това е предимство, което се предоставя от държавата или местните власти, определена категория данъкоплатци. Това е предимството на по-благоприятна икономическа позиция по отношение на другите данъкоплатци. - един от механизмите на държавата данъчна политиказа решаване на проблеми в социалната и икономическата сфера.

Данъчна отстъпка - Това е такапредимството, предоставено на определени категории данъкоплатци и на платеца на такси, предвидени в законодателството за данъците и таксите, в сравнение с други данъкоплатци или платец на такси, включително възможността за неплащане данък или да им плащат по-малко.

Данъчни облекчения санай-важният елемент от всеки данъкимат изключителен характер.

Данъчните облекчения могат да се разделят на следните групи: лични и за юридически лица. общите икономически и социални данъчни облекчения; и външноикономическите данъчни стимули, насочени към насърчаване на износа, и общите икономически ползи на държавата и положителни за хората, на които се предоставя. Така че на държавата това е намаление на данъчните приходи, а за тези, на които се предоставя, е възможност за подобряване на тяхното благосъстояние. Обикновено данъчните облекчения се предоставят в рамките на държавната подкрепа за бизнеса, често по време на икономически кризи.

Целта на данъчните облекчения

Целта на данъчните освобождавания е да се намали данъчното задължение на данъчно задължение - отсрочване и разсрочено плащане, което в крайна сметка косвено също води до намаляване на данъчните задължения (отсрочване и задължения на плащане може да се разглежда като действително представяне на безвъзмезден или концесионен заем). Основната цел е да се намали данъчното задължение за данъчни плащания. задължениявтората цел, която на практика се провежда относително по-рядко, е забавяне или разсрочено плащане. на плащане, Въпреки това, втората цел също трябва да се разглежда като начин за косвено намаляване на данъчните задължения, задължения за данъчно облагане, само плащане за отсрочка или вноска. заемпредоставени безплатно или при преференциални условия.

Оценката на ефективността на данъчните освобождавания ще се извършва във финландските мини всяка година. Мин Фин планира да разработи методология за оценка на ефективността на данъчните освобождавания, като се вземат предвид заедно с това ползи бюджетната система на Руската федерация създаването на благоприятни условия за инвестиции, както и резултатите от реализацията от страна на данъкоплатците на получените ползи. Оценката на ефективността на данъчните освобождавания е засегната в Основните направления на данъка политика за 2013 г. и за планираните за 2014 и 2015 г. одобрени от правителството RFДанъчни агенции РосСреди са сред основните данъчни разходи на бюджетите, насочени към стимулиране на икономическото развитие, следвайки резултатите от 2010 г., разпределени привилегии в редица области. Сред тях са инвестиционна дейност (354 млрд. Рубли), иновационна дейност (12,2 млрд. Рубли), развитие на промишлеността (252 млрд. Рубли).

Данъчни облекчения - това е

Класификация на данъчните облекчения

припадъци - отстраняване от облагане на отделни позиции (обекти) на данъчно облагане. По отношение на данъците върху печалбата и освобождаването от доход се изразява в това, че печалба или печалбата, получена от платеца от определени видове дейност, се изважда от структурата на облагаемия доход (доход), т.е. не подлежи на облагане. Например чл. 251 NK печалбане се взема предвид при определянето данъчна основа". Що се отнася до данъците върху имуществото, изключенията се изразяват в освобождаване от данъчно облагане на някои видове собственост, например, и освобождаване от данъчно облагане за определени категории лица. Например чл. 333,35 NC RF „Ползи за определени категории nat. физически лица и организации. " Освобождаването от плащане може да бъде постоянно или спешно (данъчни ваканции).

Данъчни облекчения - това е

Данъчни почивки (данъчни ваканции) - освобождаване от плащане данък общ доход (или данък върху част от печалбата) за определен периодТози стимул по правило стимулира развитието на нови отрасли на производството. точка 4.4 от Инструкция МНС №62 за данък общ доход малки предприятия и организации предприятия Предлагат се „данъчни празници“ за две години при плащане на данъци. Но тази привилегия се разпростираше само до онези малки предприятия, които се занимаваха с производство и в същото време преработка на селскостопански продукти, производство на хранителни продукти, потребителски стоки, определени строителни и ремонтни работи и строителни работи, производство на строителни материали, хранителни продукти, медицинско оборудване, лекарства и изделия. медицинска търговия, ако от тези дейности надхвърли 70% от общата сума приход от продажби на продукти (строителни работи, услуги).

Данъчни облекчения - това е

Предоставена е клауза 4.5 от посочената инструкция „данъчни празници” за 5 години предприятияе получил загуба през предходната година (с изключение на загубите, направени при сделки с ценни книжа), от гледна точка на печалбите, насочени към неговото покриване, при пълно използване на резервни фондове и други подобни средства, предназначени за тези цели.

Намаляване на данъчните цени - ползи, насочени към намаляване данъчна основа, Платецът има право да намали облагаемата сума за размера на разходи на целите, насърчавани от обществото и държавата. Например разходи данъкоплатец за НПО за обучение по основни и допълнителни професионални образователни програми, професионално обучение и преквалификация на служители на данъкоплатците (чл. 3 на чл. 264.1 от Данъчния кодекс на Руската федерация) или вж. 38 стр. 1 чл. 264

Данъчни облекчения - това е

пускане - концесия с цел намаляване данъчна ставка или данък върху заплатата (данъчна заплата). Намаляване на данъчната ставка - например, намаляване на ставката до 0% за големите предприятия, които получават печалба под формата на дивиденти (т. 1 на чл. 3 на чл. 284 от Данъчния кодекс на Руската федерация). Намаляването на данъчната заплата е най-ефективната данъчна отстъпка, която директно намалява размера (размера) на дължимия данък към c. Вж. Например облигации на Академията на квалифицираната зона в САЩ (всъщност лихвите по облигацията намаляват данъчната заплата)

Данъчни облекчения - това е

Отсрочване или разсрочено плащане на данъка. Отсрочването или изплащането на вноска от вноска е форма на промяна краен срок заплащане на данъци, установено със закон. Основанията, условията и процедурата за предоставяне на тези обезщетения са регламентирани, виж гл. 9 от Данъчния кодекс. Тук си струва да се отбележи, че някои изследователи разграничават разликата между отсрочка и вноски. Така, Bryzgalin смята отлагането за отлагане на крайния срок за плащане на пълния размер на данъка към по-късна дата и вноски като разпределение на размера на данъка върху определени части с установяването на времето за плащане на тези части. заем, както и отсрочването (или разсрочения план) на плащането на данъци, е форма на промяна на срока за плащане на данъка. Съществуват различия, например при процедурите за предоставяне на тези обезщетения: отсрочки или вноски се предоставят с решение на упълномощения орган, а за отпускане на данъчен заем е. Начисляват се данъчни кредити. интерескакто и за предоставяне на забава или разсрочено плащане. Вижте гл. 9 от Данъчния кодекс, в който говорим за инвестиционния данъчен кредит.

Данъчни облекчения - това е

Връщането на вече платен данък (част от данъка) или данъчна амнистия (да не се бърка с освобождаването на данъкоплатеца от финансови санкции) - например, алинея 2 от параграф 2 от чл. 151 предвижда, че при износ на стоки извън митническата територия на Русия в митнически режим на реекспорт, размерът на платения данък при внос в митническата територия на Русия се връща на данъкоплатеца в нареждането Плащане на предварително платен данък. Този тип освобождаване се използва широко, за да се избегне двойно данъчно облагане (т.нар. заем за чуждестранни данъци) - виж например чл. 232 от Данъчния кодекс на Руската федерация (премахване на двойното данъчно облагане)

Общ брой данъчни облекчения в Русия

Данъчните системи в различните страни са доста разнообразни, но основното, което ги обединява, и в това отношение данъчна система Руската федерация съответства на системите на развитите страни - това е изключение от данъчното облагане на капитала, опериращо в производството и износа Общият брой на данъчните стимули, които използваме при облагането на печалбата е достатъчно голям. Въпреки това, по-голямата част от освобождаването от данъци по законне трябва да намалява действителния размер на удържания данък без обезщетения, повече от 50%. В развитите страни броят на обезщетенията е много по-висок, отколкото в Руската федерация. Така че САЩ повече от 100 от тях са в Англия и Германия, до 70-80.

При условие за пълното им и правилно прилагане, както отбелязват експерти, той работи нормално организацията при средно ниво на рентабилност, той изобщо не може да покаже печалба в своя баланс и по този начин става напълно освободен от данъци. Поради тази причина традиционните системи данъци върху дохода отдавна са подложени на остри критики. В Западна Европа и през 1992 г. се въвежда опит за премахване на някои от недостатъците на облагането с данък върху доходите и в Руската федерация данък добавена стойност (ДДС) Броят на обезщетенията за този данък в сравнение с данъка върху дохода е ограничен. ДДС има предимството, че заплатите на бизнесмените са включени в неговата база, което им помага да подобрят ефективността на труда и да използват модерни технологии.

Данъчни облекчения - това е

Освобождаването от този данък за експортни операции всъщност е плащането на големи субсидии за вътрешния бизнес. Незабавното отписване на разходите за придобиване на активи за организации служи като по-голям стимул за актуализиране на производството, отколкото създаването на стимули за данъчно облагане на доходите. Обезщетенията се предоставят за плащане земя(местни), организации за данъчно облагане на имущество, за плащане на ДДС, за услуги в областта на културата, обезщетения за благодетели, обезщетения за участници в военни действия в Афганистан, за малки и средни предприятия и др.

Данъчни облекчения - това е

Има много проблеми в областта на създаването и функционирането на ползите, свързани с повишаване на ефективността на този инструмент за държавна подкрепа. С помощта на данъци той наистина е в състояние да създаде повече или по-малко благоприятни и конкурентни условия за бизнес сферите. Но в същото време има потискане на други сфери. Следователно, състоянието на социално-икономическата стойност на някои отрасли е неприемливо, тъй като в противен случай неизбежно се нарушават свободата на конкуренцията и принципът на справедливост. Следователно, политиката на предоставяне на преференции трябва да улесни изпълнението на приоритетите, установени от държавата по обективен начин (т.е. има ясни критерии за предоставяне на данъчни облекчения, които минимизират влиянието на групите със специални интереси).

Пример за преференциално законодателство за земя

Данъчните данъчни облекчения са в различни данъчни облекчения сектори управлението, така че глава 31, е посветена на земя данък, и член 395, характеризира, предвидени в този въпрос, данъчни привилегии.

Освободен от данък: 1) на компанията и институции на пенитенциарната система на Министерството на правосъдието на Русия във връзка със земя, предназначена за пряко изпълнение на функциите, възложени на тези фирми и институции, 2) дружества във връзка със земя, заети от държавни обществени пътища, 3) религиозни фирми по отношение на принадлежащите им парцели, върху които са разположени сгради, сгради и съоръжения за религиозни и благотворителни цели; 4) общо руски публични дружества на хора с увреждания (в включително създадените като съюзи на обществени организации на лица с увреждания), сред чиито членове инвалидите и техните законни представители представляват най-малко 80 на сто по отношение на земята, използвана от тях за осъществяване на нормативни дейности;

Фирми, чиято харта се състои изцяло от вноски от тези общоруски обществени организации на хора с увреждания, ако средният брой на хората с увреждания сред техните служители е най-малко 50 на сто, а техният дял в фонда за заплати е най-малко 25 на сто по отношение на използваните от тях парцели за производство \\ t и (или) продажбата на стоки (с изключение на акцизни стоки, минерални суровини и други минерали, както и други стоки съгласно списъка, одобрен от правителството на Русия, съгласувано с Руската федерация; Обществени организации на хора с увреждания “Кими” на произведения и услуги (с изключение на брокерски и други посреднически услуги);

институции, чиито еднолични собственици са посочените общо руски публични дружества на лица с увреждания - по отношение на ползваните от тях парцели за постигане на образователни, културни, здравни и фитнес, физическо възпитание, спортни, научни, информационни и други цели на социалната защита и рехабилитацията на хората с увреждания, предоставяне на правна и друга помощ на хора с увреждания, деца с увреждания и техните родители; 5) фирми за народни изкуства и занаяти - по отношение на парцели, разположени на места от съществуване на народни изкуства и занаяти, използвани за производството и продажбата търговски обекти народни изкуства и занаяти;

Данъчни облекчения - това е

6) индивидипринадлежащи към коренното население на Севера, Сибир и Далечния изток на Русия, както и на общностите на тези народи по отношение на земята, използвана за опазването и развитието на техния традиционен начин на живот, стопанско управление и занаяти; - Федерална закона 8) местни дружества от специална икономическа зона, с изключение на организациите по ал. 11 на този член, по отношение на парцели, разположени в специалната икономическа зона за срок от пет години от месеца, в който е възникнало правото \\ t собственост на всеки парцел;

Данъчни облекчения - това е

9) дружества, признати от управляващите дружества в съответствие с Федералния закон „За иновационния център„ Сколково ”- по отношение на парцели, които са част от територията на Иновационния център„ Сколково ”и предоставени (придобити) за пряко изпълнение на функциите, възложени на тези фирми в съответствие с 10) корабостроителни дружества със статут резидент промишлена продукция специална икономическа зона, - по отношение на поземлени парцели, заети от притежаваното от тях и използвано за изграждане и ремонт на кораби по сгради, съоръжения, промишлени съоръжения, от датата на регистрация на такива организации като резидент специална икономическа зона за период от десет години.

Данъчни облекчения - това е

Данъчен кредит - данъчно облекчение

Най-трудният елемент в системата на данъчните облекчения е данъчен кредит, Член 65 от Данъчния кодекс на Руската федерация определя реда и условията за предоставяне на данъчен кредит, както и сроковете и наличието на основания. Основанията за предоставяне на данъчен кредит са предвидени в нормите на чл. 64 (ал. 1 - 3, ал. 2). Въпреки това, данъчен кредит в данъка код Руската федерация обикновено се изключва от данъчни облекчения и се определя едностранно като промяна в периода, за който се изпълнява данъчното задължение за период от три месеца до една година с поетапно плащане от страна на данъкоплатеца на размера на кредита, а забавянето (разсрочено плащане) на данъчното задължение.

Данъчни облекчения - това е

Инвестиционният данъчен заем е най-обещаващата форма на данъчно регулиране. Това е независим вид целеви данъчен заем, свързан изключително с насърчаване на инвестиционните и иновационни дейности на предприятията. Понятието, редът и условията за предоставяне на инвестиционен данъчен кредит се уреждат от чл.66 и чл. 67 от Данъчния кодекс на Руската федерация. Инвестиционният данъчен заем е такава промяна в срока за плащане на данъка, при който на дружеството, ако има основания, се дава възможност в определен срок и в определени граници да намали данъчните си плащания с последващо поетапно плащане на размера на кредита и начислените лихви.

Данъчни облекчения - това е

Специални данъчни режими

данък по код Русия въведе нова концепция за „специални данъчни режими“ (член 18 от Данъчния кодекс на Руската федерация). Специален данъчен режим се признава като специална процедура за изчисляване и плащане на данъци и такси за определен период от време, прилаган в случаите и по реда на законодателството за данъците и таксите Специалните данъчни режими включват опростена данъчна система за малкия бизнес, данъчната система в свободните икономически зони. система на данъчно облагане в затворени административно-териториални единици, системата на данъчно облагане при изпълнение на договора за договор и съобщения за споделяне на продукти.

Данъчни облекчения - това е

Тези режими не могат да налагат по-строги данъчни условия споразуменияследва да се отбележи, че специалните данъчни режими се основават на необходимостта от правно регулиране на дейността на стопанските субекти в някои територии на Русия.Един от механизмите за стимулиране на икономическото развитие, данъчното задължение, разширяването \\ t данъчна основа В по-широк смисъл, преструктурирането е един от начините за решаване на проблема с неплащането в бюджетна система и създаване на предпоставки за подобряване на икономическата ситуация.

Данъчни облекчения - това е

В по-тясно, специфично, разбиране - това е отлагане на плащането на данъчни плащания и замразяване на финансови санкции за определен период от време, т.е. прехвърляне на задълженията на предприятията към бюджета от текущи към дългосрочни. Преструктурирането, започнато през 1999 г., се забави и това се дължи преди всичко на недостатъчното развитие на механизма за поемане на задължения към федералните бюджетКато цяло данъчните облекчения от индивидуален или групов характер следва да се фокусират предимно върху производителите (индустрии, видове производство), като се гарантира производството на продукти, конкурентни на световния пазар, които могат да дадат икономически и фискален ефект.

Промени в данъчните стимули 2013

От 1 януари 2013 г. не се облагат с данък движимо имущество Независимо от вида дейност на организацията Законът от 29 ноември 2012 г. N 202-ФЗ измени глава 30 от Данъчния кодекс „имуществен данък”. Ако сте закупили имота през декември 2012 г. и сте го пуснали в експлоатация след 1 януари 2013 г., в този случай можете да се възползвате от отстъпката от данък върху недвижимите имоти през тази година. Например, ако купихте кола на 20 декември и го пуснахте в експлоатация на 9 януари, ние вече не плащаме данък върху имота. Също така в случай

план

4.1. Понятието за данъчни облекчения

4.2. Система за данъчни отстъпки

4.3. Видове и форми на данъчни облекчения

4.4 Правно регулиране на териториалните данъчни облекчения

4.1 Въпреки факта, че данъчните облекчения са свързани с допълнителни елементи на данъка, този проблем е един от най-спорните. Основната цел на обезщетенията е да се намали данъчният натиск върху платеца. Ползата може да се реализира чрез намаляване на обекта, базата, размера на данъка, отсрочване на данъчното задължение. Чрез механизма на данъците върху доходите се осъществяват регулаторни и стимулиращи функции, създавайки интереса на данъкоплатците.

Освобождаването е освобождаването (пълно или частично) от данъкоплатеца, като се вземат предвид неговите характеристики, от плащането на данъка. Тук е необходимо да се подчертаят три обстоятелства.

На първо място, привилегията е освобождаване от плащане, а не от данъчно задължение, тъй като когато се отложи задължението, плащането на данъка остава и освобождаването (за определен период) се прилага само за преизчисляване на данъка и при изтичане на определен период задължението подлежи на продажба (данъчен кредит) ). Освен това данъчното задължение включва няколко компонента: данъчно счетоводство; плащане на данъци; данъчни декларации, И ако данъкоплатецът може да бъде освободен от плащане на данъци, той ще носи отговорност за счетоводството и отчетността.

Второ, освобождаването е възможно в два обема: пълен - когато данъкоплатецът е напълно освободен от плащане, и частично - когато данъчният натиск се намалява чрез намаляване на обекта (обекта и т.н.) или отсрочване на плащането на данъка.

По този начин данъчното облекчение се признава като освобождаване на данъкоплатеца от начисляването и плащането на данъка или плащането на данък в по-малък размер, ако има основания, определени от законодателството на Украйна.

Освобождаването от данък е възможно изцяло или частично.

Когато е напълно освободен, данъкоплатецът е напълно освободен от начисляване и плащане на данъци.

В случай на частично освобождаване, данъкоплатецът е освободен от плащане на данък само в определена част от данъчното си задължение. Основанията за предоставяне на данъчни облекчения са характеристиките, които характеризират определена група данъкоплатци; вид на тяхната дейност и обект на данъчно облагане.

Когато се описва данък, е необходимо да се обърне внимание на регулирането на данъчните облекчения. Освен това тази разпоредба следва да съдържа не пълен (което едва ли е възможно в дългосрочен план), а доста широк списък от изключения, които след това да бъдат уточнени, с включването на подробен механизъм за прилагане в специфични регламенти, свързани с някои видове данъци. Системата от привилегии и привилегии е своеобразна отправна точка за юридически и индивиди при избора на области на дейност, форми на доходи.

Важно е да се има предвид, че обезщетенията са алтернатива на субсидиите, личните субсидии и отделните ливъридж на данъчните кредити. Затова тук е необходим систематичен подход, който свързва тези лостове в един комплекс. Анализите и тяхното регулиране следва да се извършват в тясна връзка, сякаш да се допълват взаимно.

Правното регулиране на данъчните облекчения се извършва на две нива.

Първият е данъчните закони, които определят принципни изключения за определени категории платци или отрасли.

Втората е подзаконовата нормативна уредба, която изпълнява тактически цели по отношение на конкретни теми и решава по-тесни цели.

Спорен е въпросът за ползите от сектора.

Често са създадени редица ползи:

в областта на бюджетното регулиране (чрез субсидирани плащания и т.н.);

освобождаване от данъци;

разпределение на данъчните кредити.

Данъчнозадълженото лице има право да ползва данъчно облекчение от момента на възникване на съответните основания за неговото използване и през целия период на неговата валидност независимо, без предварително уведомяване на данъчните органи.

4.2. Системата на данъчните стимули трябва да бъде разделена на две групи.

първивключва относително традиционни и стабилни данъчни облекчения, независимо от променящите се обстоятелства и дори правителството.

Вторатагрупата обезщетения се характеризира с определена кратка продължителност по отношение на конкретни обекти

Характеристиката на данъчните облекчения следва да се основава на равенството в областта на данъчното облагане и при предоставянето на обезщетения критерият следва да бъде финансовото състояние на данъчнозадължения субект. Основанията за предоставяне на привилегии едва ли са легитимни, ако не са свързани със статут на собственост. Класификацията на данъчните облекчения може да се извършва съгласно различни принципи.

Най-често данъчна отстъпка определя се от:

1) данъчно приспадане, намаляване на данъчната основа при изчисляване на данъка;

2) намаляване на данъчното задължение след начисляване на данъци;

3) установяване на намалена данъчна ставка.

1. Приспадане (оттегляне) - вида на данъчните облекчения, при които се отделя отделните компоненти от общ обект данъчно облагане, за да се намали стойността на техния обект при изчисляване и плащане на данъка.

Този вид обезщетение се характеризира с факта, че механизмът за предоставяне на обезщетения се предвижда върху облагаемия обект, който е пряко намален. Подобни намаления на обекти за целите на данъчното облагане могат да бъдат класифицирани:

а) по типове платеци:

пълни - предоставени на всички платци;

частично - предоставя се на определени категории платец;

б) навреме:

постоянно - действа непрекъснато за дълъг период от време;

временно - валидно за определен, предварително ограничен период (предприятия с чуждестранни инвестиции);

аварийни - се предоставят във връзка с появата на някои внезапни обстоятелства;

в) по елементи на обекта:

имущество - приспадане на определена част от облагаемата собственост;

печелившите удръжки - се прилагат към частта от дохода на платеца, в зависимост от вида дейност.

2. Отстъпка - вид данъчни облекчения, намаляващи размера на данъка върху определени стойности. Съвкупността от тези стойности, които са в основата на отстъпката, се определя от размера на разходите на платеца, който законодателят извлича от данъчното облагане чрез намаляване на еквивалентната сума на данъчната основа. По този начин се реализира общественият интерес към определена дейност на платеца, разходите му се стимулират в определена посока.

Тук можете да приложите класификацията на удръжки (освобождавания) в областта на данъчното облагане (по вид на платеца; по време; по елементи на данъчната основа):

а) ограничени отстъпки, чийто размер е ограничен пряко или непряко;

б) неограничени - отстъпки, при които данъчната основа може да бъде намалена с пълния размер на разходите на данъкоплатеца.

Личните отстъпки дават право на платеца да изключва от облагаемите доходи разходи, насочени към лично споразумение. В Канада тези разходи включват спестявания за закупуване на собствен дом. В САЩ данъкоплатецът може да замени личните удръжки със стандартна отстъпка от 10% от сумата на облагаемия доход, но не повече от 1000 долара на двойка. В този случай семейните отстъпки зависят от състава на семейството. Основата е регулаторната функция на данъците и такива отстъпки са от особено значение за сегментите на населението с ниски доходи. Така алжирският Данъчен кодекс (чл. 96) определя размера на данъчното облекчение от 1 200 динара за първото дете и за всяко следващо дете 800 динара, при условие че общата сума на тези намаления не надвишава 3600 динара.

3. Данъчен кредит - вид данъчно облекчение, при което освобождаването се отнася до общия размер на начислените за плащане данъци. Такава формулировка на тази полза до известна степен е условна, тъй като „данъчният кредит“ е на вид граница между понятието „кредитиране“ и „финансиране“. Така че, ако обикновеният данъчен кредит изпълнява основните принципи на кредитиране (спешност, плащане, погасяване, целеви характер), тогава инвестиционният данъчен кредит се прилага на принципите на финансиране.

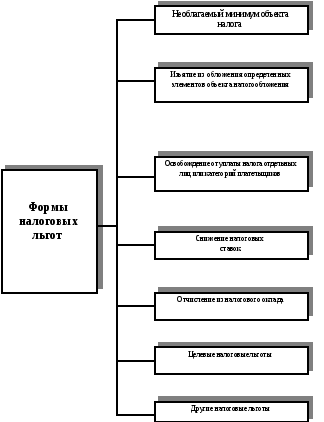

Данъчните освобождавания са изключения от общата схема на начисляване на определен вид данък, заложени в регулаторния акт и отчитащи характеристиките, които характеризират платеца, предмета, ставката или други условия. В този случай ползите често са пълно или частично освобождаване от данъци. Наборът от обезщетения, за които се твърди, че е определен в основния закон, регулиращ данъчната система, може да съдържа следните форми:

1. Безплатен данък за обекта.Да се обвърже с абсолютната стойност на паричната сума по отношение на инфлацията няма смисъл. Ето защо законодателят разпределя многократно на минималната работна заплата, която е одобрена от Върховната Рада на Украйна и автоматично се увеличава, когато минималната заплата промени.

2. Оттегляне от облагане на определени елементи от обектаданъчно облагане.Най-често това е част от доходите или други обекти на данъка, които са насочени към цели, в изпълнение на които се интересуват държавните или местните органи на самоуправление: мерки за опазване на околната среда, разработване на нови технологии.

3. Освобождаване от данък за физически лица или категорииплатци Ри.По този начин законодателят отваря големи възможности за реален доход, като същевременно намалява данъчните облекчения, тъй като често средствата за поддържане на тези субекти се разпределят от бюджета и този канал донякъде опростява движението на средствата от данъкоплатците към бюджета, а след това в обратната посока към хората, които са са задължителни. Достатъчно развита система от обезщетения от подобен тип е предвидена в Закона на Украйна „За статута на ветераните от войната, гаранции за тяхната социална закрила”, който влезе в сила на 1 януари 1994 г. (параграф 18 от чл. 12; параграф 23 на чл. 13; ал. 17 на чл. 14; Член 19 от Закона). Според тях най-защитените в това отношение са категориите инвалиди на войната, които са напълно освободени от заплащане на данъци, такси и мита от всякакъв вид.

4. Намаляване на данъците.Този вид обезщетения отразяват както държавното, така и регионалното значение на вида дейност, за която се прилага намалена ставка.

5. Приспадане от данъчната заплата.Тя главно предвижда освобождаване от данъчната заплата, която се извършва за определен период на сетълмент.

6. Целеви данъчни облекчения. Може да включва различни форми на събиране на отсрочени данъци. Като най-типичен пример може да се посочи механизъм за използване на данъчен кредит.

7. Други данъчни облекчения (данъчни почивки и др.).

4.3. Ако разглеждаме данъчните привилегии като определено освобождаване на данъкоплатците (а именно това е подходящо за руския законодател, член 56 от Данъчния кодекс на Руската федерация), тогава изглежда разумно да се изключат определени територии, в които се установява преференциално данъчно третиране.

Такива територии могат да съществуват на две нива:

1) най-ниско ниво -територии, характеризиращи се с изключения от използването на местни данъци и такси. Така, в съответствие с чл. 15 от Закона на Украйна "За данъчната система" местните власти по своя преценка могат да въведат част от местните данъци и такси и поради това да формират по-благоприятен данъчен режим в съответните територии;

2) най-високото ниво етеритории от специални зони, характеризиращи се със специфично преференциално данъчно облагане, регламентирани със специално законодателство.

В същото време такива територии се разделят на два подвида:

а) територии, които предоставят преференциално данъчно третиране на данъчни лица в Украйна и намиращи се извън територията на Украйна (те включват предимно офшорни зони);

б) територии, разположени в Украйна и предоставящи преференциално данъчно третиране на данъчни резиденти и нерезиденти на Украйна (свободни икономически зони).

За лица с високи доходи един от начините за намаляване на данъчното облагане е промяната на статута и законното намаляване на данъка. За юридически лица - намаляване на данъчния натиск извън територията на собствената им държава.

За извършване на дейности на територията на Украйна или Русия се изисква регистрация (приемане) в данъчните органи. В този случай трябва да предоставите документ, потвърждаващ регистрацията на фирмата в страната на нейното постоянно местонахождение; узаконени извлечения от търговския регистър или законно узаконени документи; документ, потвърждаващ платежоспособността на дружеството (удостоверение от банката за откриване на фирмена сметка в чужбина); заповед за председателя на представителството. Всички горепосочени документи трябва да бъдат преведени на държавния език и нотариално заверени.

През 2000 г. системата на офшорните зони получи известна законодателна подкрепа. На 21 февруари 2000 г., с Заповед № 90/2000 / RP, Президентът на Украйна възложи на Кабинета на министрите на Украйна да определи и публикува списъка на офшорните зони и да осигури ежегодното му публикуване. Основната причина, която настояваше за консолидиране на този списък, беше параграф 18 от Закона на Украйна „За данъчното облагане на печалбите на предприятията”, който регламентира процедурата за работа с данъкоплатците, които търгуват с фирми, регистрирани в офшорни зони. А именно: при прехвърляне на пари на такива фирми за покупки, е позволено да се начисляват само 85% от действителната стойност на стоките. Останалите 15% са от нетната печалба. За неспазване на този стандарт са предвидени високи санкции. Няма концепция за офшорни зони. Затова законодателят се придвижва по малко опростен път - консолидира изчерпателен списък на офшорните зони и не обяснява каква е тяхната природа.

Така на 1 март 2000 г. кабинетът на министрите одобри техния списък, който включваше: Британските островни региони: Гибралтар, Олдърни, Гернси, Джърси, Ман. Близкия изток: Бахрейн, Дамаск. Централна и Южна Америка: Белиз, Коста Рика, Панама. Европа: Андора, Ирландия, Кампионе, Кипър, Лихтенщайн, Мадейра, Малта, Монако, Черна гора. Карибски региони: Ангуила, Антигуа, Антили, Аруба, Бахамски острови, Барбадос, Вирджински острови, Гранд Кайман, Гренада, Бермуди, Невис, Острови Гюркс и Кайкорс, островите Турке и островите Кайкос. Африка: Либерия, Мавриций, Сейшели. Тихоокеански регион: Вануату, Хонконг, Западна Самоа, Лабуан, Маршалови острови, Науру, Ниуе, Острови Кук, Сингапур.

Като цяло, всички свободни икономически зони са разделени в две категории:

1) транзитен транспорт - зони, разположени по периметъра на границите на Украйна, осигуряващи привличането на стоки на територията на Украйна и потока на транзитни стоки през територията на Украйна. Те са създадени с цел опростяване на процедурата за преместване на тези стоки;

2) промишленост- Зони, разположени на територията на Украйна, залегнали в законодателството, в което е направена инвестицията и в които е установено преференциално данъчно третиране. Такова преференциално третиране се прилага главно за преференции за ДДС при внос, мита, подоходен данък, вноски в фонд за заетост и Държавен иновационен фонд. Системата на свободните икономически зони в Украйна е относително развита, но не всички създадени зони вече са напълно функциониращи.

Основата на териториалните данъчни облекчения е принципът на данъчния суверенитет на държавата, въз основа на който се формира националната данъчна система, която се отличава от останалите по своите специфични подходи. Наред с голям брой други характеристики (условия за регистрация, регулиране на валутните отношения), данъчните механизми играят важна роля.

Има две групи държави, които се считат за данъчни убежища.

1. Развиващи се страни. Те провеждат политика на привличане на чуждестранен капитал и определят ниски цени за чуждестранни лица (Антили, Хонконг) или напълно премахват данъчното облагане на вноса на капитали (Бахамите, Бермудските острови). Тази група страни няма данъчни споразумения с други страни, което гарантира поверителността на финансовата информация, липсата на правни задължения за плащане на данъци в страната на пребиваване.

2. Страни, които предоставят относителни данъчни облекчения във връзка с определени видове доходи, поради спецификата на националното данъчно законодателство и данъчните споразумения (Люксембург, Швейцария и др.) "

Преференциалното данъчно третиране в някои региони на страната трябва да стимулира предприемаческата дейност и да привлича инвестиции в националната икономика.

Структурни логически модули

Схема 4.1.- Видове данъчни облекчения

Схема 4.2. Форми на данъчни облекчения

Въпроси и тестове по темата

Дайте определение на данъчните облекчения.

Посочете нивата на правно регулиране на данъчните облекчения.

Начини за определяне на данъчните облекчения.

Класификация на удръжките (тегления) по видове платец, по дати, по елементи на обекта.

Видове данъчни облекчения.

Избройте формите на данъчните облекчения.

Опишете нивата, на които е установен преференциалният данъчен режим.

Дайте класификация на свободните икономически зони.

Освобождаването на данъкоплатеца от данъчно начисляване и плащане (или заплащане на данък в по-малък размер, ако има основания, определени от законодателството на Украйна, е:

а) отстъпка;

б) приспадане;

в) данъчни облекчения;

г) данъчен кредит.

Видът данъчно облекчение в областта на данъчното облагане, при което отделните компоненти са отделени от общия облагаем обект с цел намаляване на стойността на обекта им при изчисляване и плащане на данъка: \\ t

а) данъчен кредит;

б) отстъпка;

в) приспадане;

г) данъчни облекчения.

Тип обезщетение, намаляващ размера на данъка върху определени стойности:

а) данъчен кредит;

б) отстъпка;

в) приспадане.

Вид освобождаване, когато освобождаването се отнася до общия размер на начисленото данъчно плащане: \\ t

а) данъчен кредит;

б) отстъпка;

в) приспадане.

По вид плащане на удръжки (тегления) са класифицирани:

а) пълна;

б) частично;

в) среда;

г) временно.

Времето за приспадане (освобождаване) е класифицирано:

а) временно;

б) пълна;

в) постоянни;

г) аварийна;

Според елементите на обекта на приспадане (оттегляне) са класифицирани:

а) собственост;

б) реално;

в) печеливши;

г) нерентабилни.

Свободните икономически зони са разделени на:

а) транспорт;

б) транспорт и транзит;

в) промишлени;

|

№ задания |

опция за отговор |

Всички данъчни облекчения имат една обща цел - намаляване на размера на данъчното задължение на данъкоплатеца. По-рядко се преследва друга цел - отсрочване или разсрочено плащане, което в крайна сметка (като се има предвид, че разсрочването или разсроченото плащане всъщност е заем, предоставен безплатно или при преференциални условия), също косвено води до намаляване на данъчните задължения на данъкоплатеца.

Въпреки това, механизмът на неговите действия данъчни облекчения имат значителни разлики.

В зависимост от промяната в кой елемент на данъчната структура - обекта (обекта) на данъчното облагане, данъчната основа или размера на възнаграждението се използва, обезщетението може да се раздели на три групи:

припадъци;

Освобождение (Схема 1-16).

Тегленията са данъчни отстъпки, целящи премахването на отделни обекти (обекти) от данъчно облагане.

По отношение на данъците върху печалбите и доходите, освобождаванията се изразяват във факта, че печалбата или доходът, получени от платеца от определени видове дейности, се изваждат от структурата на облагаемия доход (доход), т.е. не се облагат.

Законът за корпоративния подоходен данък предвижда значителен брой изключения. Например, печалбите от производството на бебешки храни, от производството на технически средства за предотвратяване на уврежданията и рехабилитацията на хора с увреждания и др., Не подлежат на данъчно облагане.

Предвидени са тегления и Законът на данък общ доход от физически лица. Така че, за да се предостави конкурентоспособност на държавните заеми, печалбите и сумите, получени при тяхното погасяване, не се включват в общия облагаем доход, т.е. не се облагат.

Що се отнася до данъците върху имуществото, изключенията се изразяват в освобождаване от данъчно облагане на определени видове собственост.

Косвените данъци също използват този вид обезщетения.

Съгласно чл. 5 от Закона на Руската федерация "За данък върху добавената стойност", например, застрахователните и презастрахователните операции, банковите операции, с изключение на операциите по събиране и др., Са освободени от данъчно облагане.

Тегленията могат да бъдат постоянни или предоставени за ограничен период от време.

Например, Законът за данъка върху печалбата на предприятията и организациите предвижда освобождаване от облагане на печалбите от новосъздадената продукция (с изключение на отраслите, създадени в рамките на търговията, доставките и маркетинга и посредническите дейности на организациите) за период на възвръщаемост, но не повече от три години. (Клауза 6, член 6).

Тегленията могат да се отпускат на всички данъкоплатци, както и на тяхната отделна категория.

Съгласно чл. 4 от Закона на Руската федерация "За данъка върху имуществото, прехвърлено по реда на наследяване или дарение", данъкът не се начислява върху стойността на жилищните сгради и превозните средства, преминаващи по ред на наследяване на хора с увреждания от групи 1 и II.

Отстъпките са привилегии, целящи намаляване на данъчната основа.

По отношение на данъците върху печалбите и доходите отстъпките не са свързани с дохода, а с разходите на данъкоплатеца. С други думи, платецът има право да намали облагаемия доход с размера на направените от него разходи по цели, насърчавани от обществото и държавата: трансфери на благотворителни фондации, образователни, здравни, културни институции, разходи за мерки за опазване на околната среда и др.

В зависимост от въздействието върху резултата от данъчното облагане, отстъпките могат да се разделят на ограничени (размерът на намаленията е ограничен пряко или непряко) и неограничен (данъчната основа може да бъде намалена с пълния размер на разходите на данъкоплатеца).

Както и изключенията, в зависимост от липсата или наличието на ограничения върху субектите, ползите от тази група могат да бъдат общи, които се използват от данъкоплатците независимо от субективните знаци и специални, чиято употреба е разрешена само за определени категории субекти.

Под освобождаванията се разбират ползите, насочени към намаляване на данъчната ставка или размера на заплатата. Размерът на заплатата (брутен данък) е резултат от умножаване на броя на данъчните единици, включени в данъчната основа, с данъчната (ите) ставка (и). При данъци, чийто размер се определя от схемата между данъкоплатците за общата сума, която трябва да бъде получена (сгъване на данъци), размерът на заплатата съществува като предварително определена сума.

Освобождаванията са пряко намаляване на данъчното задължение на данъкоплатеца. Обезщетението тук се предоставя директно за разлика от обезщетенията, предоставени от оттеглянията и отстъпките, които намаляват косвено размера на заплатата. Освобождаванията от други видове обезщетения могат да вземат предвид имуществения статус на данъкоплатеца.

Ако ползите от първите два вида получат по-голяма полза за платеца, чиито доходи се облагат с висока ставка, същото количествено освобождаване запазва по-голям дял от доходите на платеца с ниски доходи.

Например, един данъкоплатец има годишен доход от 50 хиляди рубли, а друг - 100 хиляди рубли. И двамата имат право на отстъпки в размер на 5 хиляди рубли. Ако прогресивното облагане на тези доходи попада в различни данъчни категории, обезщетението е по-ефективно за втория данъкоплатец. Така че, ако доходът е до 50 хиляди рубли. се облагат в размер на 10%, а над тази сума - в размер на 20%, първият данъкоплатец би платил без надбавка в полза на 5 хиляди рубли. (50 000 рубли. X 10%), а вторият - 15 хиляди рубли. (50 хиляди рубли х 10% 50 хиляди рубли х 20%). Ако данъкоплатците прилагат обезщетение, тогава първият ще плати данък от 4,5 хиляди рубли. [(50 хиляди рубли. - - 5 хиляди рубли.) X 10%], а втората - 14 хиляди рубли. , Лесно е да се види, че количествено равните привилегии спестяват на първия платец 0,5 хиляди рубли, а вторият - на 1 хиляда рубли.

Ако данъкоплатците получат данъчно освобождаване в същата сума, тогава първият данъкоплатец няма да получи данъчно задължение на всички (50 хиляди рубли х 10% - 5 хиляди рубли = 0 рубли), а второто ще трябва да плати 10 хиляди . търкайте. [(50 хиляди рубли x 10% 50 хиляди рубли х 20%) - - 5 хиляди рубли = 10 хиляди рубли.]. В този случай първият платец спестява 10% от доходите си, а вторият само 5%.

Освобождаването от плащане на данъци може да се раздели на видове според формите на предоставяне на обезщетения.

Намалена данъчна ставка. Например, съгласно Закона за данъка върху печалбата на предприятията и организациите, данъчната ставка се намалява с 50% за предприятия, чийто персонал включва 50% и повече са пенсионерите и хората с увреждания.

Намаляване на размера на заплатата (брутен данък). Заплатата може да бъде намалена частично или изцяло за определено време или за неопределено време.

Пълното освобождаване от данък за определен период се нарича данъчна ваканция.

Освобождаването от данък не трябва да се бърка с добавянето на просрочени задължения, т.е. отписване на лоши задължения по данъци и такси, което се извършва в изключителни ситуации от икономически, социален или правен характер, което прави невъзможно възстановяването на данъка (член 59 от първата част на Данъчния кодекс на Руската федерация).

Отсрочване или разсрочено плащане на данъка. Отсрочване или разсрочено плащане на данък е форма на промяна на крайния срок за плащане на данъци, установен със закон. Основанията, условията и редът за предоставяне на тези обезщетения са регламентирани в чл. 61-64.68 части от първия Данъчен кодекс на Руската федерация.

Данъчен кредит. Данъчен кредит, както и разсрочено плащане или разсрочено плащане данъчна форма промени в срока за плащане на данъка. Разликите са, че максималният период на отсрочка или вноски в съответствие с Данъчния кодекс на Руската федерация е шест месеца, а заем може да бъде отпуснат за срок до една година. Съществуват различия в процедурите за предоставяне на тези обезщетения: отсрочките или вноските се предоставят с решение на упълномощения орган и за предоставяне данъчен кредит е договор. За ползване на данъчен кредит се начислява лихва, както и за отсрочване или разсрочено плащане. Ако обаче необходимостта от получаване на обезщетения е причинена от причиняване на вреда на дадено лице в резултат на природно бедствие, технологична катастрофа или други форсмажорни обстоятелства или забавяне на бюджетното финансиране, плащане на държавна поръчка, лихвата не се начислява.

Основанията, условията и редът за предоставяне на данъчен кредит са посочени в чл. 65,68 части от първия данъчен кодекс на Руската федерация.

Инвестиционен данъчен кредит. Тази привилегия се състои в предоставянето на организации, които инвестират в научноизследователска и развойна дейност, преоборудване на производството, създаване на нови технологии, както и изпълнение на особено важни поръчки за социално-икономическото развитие на регионите, правото да намаляват своите данъчни плащания с последващо поетапно плащане. от тези суми и натрупаните лихви.

Ако максималният период на данъчен кредит е една година, тогава инвестиционният данъчен кредит се отпуска за период от една до пет години. Договорът за инвестиционен данъчен кредит определя вида на данъка, размера на кредита, срока на валидност на договора, лихвения процент, процедурата за погасяване, мерките за осигуряване на изпълнението на договорните условия (залог, поръчителство), отговорността на страните.

Целеви данъчен кредит. Целевият данъчен кредит е заместването на плащането на данъка (част от данъка) в парично изражение с естествено изпълнение. Вместо да депозира парична сума в бюджета, данъкоплатецът доставя продуктите си в полза на бюджетни организации или институции, предоставя им услуги и работи.

Предоставянето на такива обезщетения е предвидено в Закона на Руската федерация № 2071-1 от 20 декември 1991 г. „За инвестиционния данъчен кредит“ (чл. 11-14). Съгласно закона, привилегията е предоставена на данъкоплатеца от местните власти в рамките на размера на данъка, внесен в местните бюджети, ако той изпълнява особено важна заповед за социално-икономическото развитие на територията или предоставянето на особено важни услуги на населението на тази територия.

Ако платецът е искал такова обезщетение, той е сключил данъчно споразумение с местната администрация. Това споразумение впоследствие беше предмет на одобрение от местните власти при разглеждането на съответния бюджет.

В случай, че едно предприятие наруши данъчно споразумение, цялата дължима сума за плащане към бюджета при липса на такова споразумение, както и 25% от тази сума под формата на глоба, е събрана от него в съответния местен бюджет. Решението е взето от администрацията, която е сключила споразумението. Решението може да бъде обжалвано от предприятието в съда.

Такова естествено облагане е характерно за кризисните етапи на икономическото развитие, съпроводено от намаляване на платежоспособността, увеличаване на взаимната задлъжнялост на участниците на пазара и държавата и др.

Данъчният кодекс на Руската федерация постановява, че данъците могат да се плащат само в брой - парични или безкасови (чл. 58 от първата част на Данъчния кодекс на Руската федерация). Възможността за предоставяне на целеви данъчен кредит не е предоставена.

Връщане на предварително платен данък (част от данъка). Този вид освобождаване носи и името на данъчна амнистия (терминът „данъчна амнистия“ се използва и във връзка с освобождаването на данъкоплатеца от финансови санкции).

Пример за данъчна амнистия е концесия, предвидена от средното. "А" п. 1 чл. 5 от Закона на Руската федерация "За данък върху добавената стойност": при износ на стоки, закупени с данък върху добавената стойност от територията на Руската федерация, размерът на данъка се връща на изнасящите предприятия.

Заплащането на вече платен данък. Този вид освобождаване се използва широко, за да се избегне двойното данъчно облагане (т.нар. Заем за чуждестранни данъци). Размерът на данъка върху дохода, платен от руско предприятие в чужбина в съответствие със законите на други страни, се изчислява при заплащане на данък в Руската федерация. В същото време размерът на кредитираната сума не може да надвишава сумата на данъка върху дохода, платим в Руската федерация върху печалбата, получена в чужбина.

Понякога при плащането на един данък може да се брои друг.

В съответствие с параграф 4 от чл. 5 от Закона на Руската федерация "На данъка върху имуществото прехвърлени в реда на наследство или дарение" сумата на изчисления данък върху имуществото, прехвърлено в собствеността на гражданите по реда на наследство, в присъствието на жилищни сгради (апартаменти), вили и градински къщи * в този имот градинарски партньорства, намалени с размера на данъка върху имуществото на физическите лица, платими от тези лица за посочените обекти.

Изпращайте добрата си работа в базата от знания е проста. Използвайте формата по-долу.

Студенти, студенти, млади учени, които използват базата от знания в обучението и работата си, ще бъдат много благодарни за вас.

Федерална агенция за образование

Държавно учебно заведение за висше професионално образование

изпит

съгласно данъчното законодателство

тема:« Преференциално данъчно облагане»

план

въведение

2. Осигуряване на обезщетения

заключение

литература

въведение

В руската правна система данъчните правоотношения придобиха конституционен статут едва през 1993 г., т.е. след приемането на всеобщо гласуване от новата Конституция на Руската федерация. Налагането на конституционен характер върху данъчните отношения отразява не само нуждите на правоприлагащата практика, но и степента на развитие на правната мисъл и правната култура на руското общество. Нормите на Конституцията на Руската федерация не само утвърждават универсалното задължение за заплащане на законово установени данъци и такси (чл. 57), но и предвиждат система от правни гаранции, които осигуряват компромис между зачитането на правата на данъкоплатците и фискалните интереси на държавата.

Параграф 2 от чл. 56 от Данъчния кодекс на РФ постановява, че данъчните облекчения са право, а не задължение на данъкоплатците. Това означава, че в някои случаи данъкоплатецът има право да откаже да използва данъчни облекчения на правно основание, както и да преустанови тяхното използване за един или няколко данъчни периода. Данъчните привилегии могат да бъдат установени единствено от законодателството за данъците и таксите, следователно нормите на други “не-данъчни закони”, които предоставят данъчни предимства на отделни субекти, нямат правна сила и не са приложими.

1. Ползи

Привилегиите за данъци и такси се признават за определени категории данъкоплатци и платец на такси, предвидени в законодателството за данъците и таксите, в сравнение с други данъкоплатци или платци на такси, включително възможността да не плащат данък или такса или да ги плащат в по-малък размер.

Данъчните облекчения имат следните характеристики:

а) те представляват предимствата на определени категории данъкоплатци, по-специално:

по-ниска данъчна ставка;

отлагане на данъци и такси;

друга честота на изпълнение на задължението за плащане на данъци и такси;

право да упражнява различни данъчни облекчениянамаляване на данъчната основа;

правото на ускорена амортизация на дълготрайните активи или включването в себестойността на стоките (строителните работи, услугите), разходите, които обикновено не са включени в него и др .;

б) посочените по-горе предимства могат да се изразят в пълно освобождаване от данъци и такси. В същото време има случаи, когато такава привилегия се предоставя както за един, така и за всички видове данъци и такси;

в) могат да се предоставят само в случаите, когато това е предвидено в нормативните актове за данъците и таксите. С други думи, привилегиите за данъци и такси, предоставянето на които често е предвидено в други актове на действащото законодателство, включително някои федерални закони, могат да се използват от платеца само дотолкова, доколкото съответните изменения и допълнения се правят конкретно в законодателни актове относно данъци и такси;

г) те се предоставят на определени категории данъкоплатци (например малки предприятия, лица с увреждания на Великата отечествена война, герои на Съветския съюз и др.). Освобождаването от данъци не може да бъде индивидуализирано, т.е. те не могат да бъдат предоставени на конкретна организация, конкретно лице;

д) нормите на законодателството относно данъците и таксите не могат да бъдат индивидуални, ако определят:

основанията за прилагане на обезщетенията (обстоятелства, които позволяват на данъкоплатеца да предоставя обезщетения за данъци и такси);

процедурата за предоставяне на привилегии (редът за предоставяне на посочените привилегии на данъкоплатеца, регистрация, определяне на кръга на данъчните органи и техните длъжностни лица, които имат право да предоставят на данъкоплатеца обезщетения на данъкоплатеца и др.);

условия за прилагане на привилегии за данъци и налози (т.е. задължение за спазване на данъкоплатеца, на когото са предоставени данъци и облекчения, определени изисквания или изпълнение на определени действия като необходими предпоставки за реалното използване на обезщетения).

Параграф 2 от чл. 56 от Данъчния кодекс съдържа много важни правила за практическото прилагане на обезщетенията за данъци и такси. В същото време е необходимо да се обърне внимание на факта, че тук се облагат всички данъци и такси и данъкоплатецът има право:

Или напълно да се откаже от използването на обезщетения за данъци и такси;

Или преустанови използването на данъци и налози за един или няколко данъчни периода. За разлика от пълния отказ, това означава, че в края на данъчния период (през който привилегията не се прилага) платецът има право да използва тази привилегия (за следващия период). Той обаче е длъжен да уведоми писмено данъчен орган за отказ (отнемане) на ползването на привилегията. Ако възникнат спорове за това дали данъкоплатецът отказва да използва привилегията, следва да се приеме, че фактът, че данъкоплатецът не взема предвид данъчното облекчение при съставянето на декларация за определен данъчен период, само по себе си не означава, че той ще откаже да използва съответното данъчно облекчение в този период;

Правилата на ал. 2 на чл. 56 от Данъчния кодекс имат общ характер: те се използват, освен ако в кода не е предвидено друго.

Федерален закон № 95 от 29 юли 2004 г. Чл. 56 от Данъчния кодекс се допълва с параграф 3. Неговите правила предвиждат, че ползите:

за федерални данъци задайте изключително сами Данъчен кодекс;

за регионални данъци - може да се установи (анулира) заедно с Данъчния кодекс и от законите на субектите на Руската федерация;

За местните данъци те се установяват (анулират) заедно с Данъчния кодекс, както и нормативните актове на общините (и в Москва и Санкт Петербург - законите на тези субекти);

Правилата на ал. 3 на чл. Предполага се също, че привилегиите, предвидени от законите на субектите на Руската федерация (актове на представителни органи на местното самоуправление), са в допълнение към привилегиите, установени от нормите на самия НК.

2. Осигуряване на обезщетения

Организациите и индивидуалните предприемачи са освободени от ДДС, ако през предходните три последователни данъчни периода размерът на приходите от продажбата на стоки на тези организации или индивидуални предприемачи не надвишава 1 милион рубли. Определеното освобождаване от данък не се прилага за данъчни задължения, произтичащи от вноса на стоки на митническата територия на Руската федерация.

Освобождаването на организациите и индивидуалните предприемачи от ДДС се прави за период от дванадесет последователни данъчни периоди, След изтичане на посочения срок освобождаването от данъчно задължение може да бъде удължено въз основа на писмено заявление на данъкоплатеца и съответните документи.

Предоставянето от наемодателя под наем на територията на Руската федерация на помещения на чуждестранни граждани или организации, акредитирани в Руската федерация, не подлежи на облагане. Това обезщетение се прилага в случаите, когато законодателството на съответната чуждестранна държава установява подобна процедура за гражданите на Руската федерация и. \\ T руски организацииакредитирани в тази чужда държава.

Създаден е специален правен режим за освобождаване от облагане с акциз по отношение на операции по продажба на акцизни стоки извън Руската федерация. Освобождаването от данъчно облагане на сделки, поставени под митнически режим за износ, се извършва само ако данъкоплатецът спазва редица законови условия. Първо, износът на стоки извън Русия трябва да се извършва директно от техния производител или собственик. На второ място, освобождаването от заплащане на акциз е възможно само когато гаранцията се предоставя на данъчната администрация от оторизирана банка. Същевременно формата и съдържанието на гаранцията подлежат на специални изисквания под формата на задължение на банката да заплати пълния размер на акциза и съответната санкция в случай, че данъкоплатецът не представи документи, доказващи износа на акцизни стоки.

Данъкоплатецът има право в някои случаи да намали общата сума на платения акцизен данък, т.е. прилагане на данъчни облекчения. За внесените акцизни стоки на територията на Руската федерация, пуснати за свободно обращение и използвани впоследствие като суровини за производството на акцизни стоки, се прилагат данъчни облекчения. Намалява се размерът на данъка за прехвърляне на акцизни стоки, произведени от доставяни от клиента суровини. Има данъчни облекчения, ако купувачът върне платени акцизни стоки или ако им бъде отказано. Що се отнася до алкохолните продукти, авансовите плащания, платени от данъкоплатеца при придобиване на акцизни марки или специални регионални печати. Той също така намалява размера на акциза върху етилов алкохол, произведен от хранителни суровини и използван за производството на алкохолни напитки.

Що се отнася до данъците върху личните доходи, тук законодателството установява стандартни, социални, имуществени и професионални данъчни облекчения - парични суми във фиксирана сума, удържани от данъчната основа на някои категории данъкоплатци.

Стандартните данъчни облекчения се прилагат ежемесечно за всяка конкретна група данъкоплатци. Стандартните удръжки включват:

3 хил. Рубли от месечния доход - лицата, получили или имали лъчева болест в резултат на Чернобилската АЕЦ; участва в изпитването на ядрени оръжия, извършването и осигуряването на работата по събирането и обезвреждането на радиоактивни вещества; инвалиди на Великата отечествена война; лица с увреждания, контузии, наранявания или наранявания при защита на Отечеството, както и други категории граждани.

500 рубли на месец - Героите на Съветския съюз и героите на Руската федерация, лицата, претърпели блокадата на Ленинград; затворници от концентрационни лагери; лица с увреждания от детска възраст, както и лица с увреждания I и II групи; граждани, които са изпълнявали международни задължения в Република Афганистан и други страни, в които са провеждани военни операции.

300 рубли на месец - за данъкоплатци, които се подпомагат от дете на възраст под 18 години или студенти на пълно работно време на възраст под 24 години.

Социалните данъчни облекчения се използват за намаляване на данъчната основа на физическите лица в случай на извършване на определени социално значими действия. Този вид приспадане включва суми: доход, прехвърлен от данъкоплатеца за благотворителни цели; платени от данъкоплатеца за тяхното обучение; за лечение в медицинско заведение или за закупуване на лекарства.

Удръжки от данък върху собствеността включват сумите, получени от данъкоплатеца от продажбата на собствените им жилища, апартаменти, вили, градински къщи или парцели земя, както и суми, изразходвани от данъкоплатеца за ново строителство или придобиване в Русия на жилище или апартамент или насочени за изплащане на лихви по ипотечни кредити.

Професионалните данъчни облекчения са разходи, свързани с определена дейност на данъкоплатеца. Следното има право да получи това приспадане: граждани-предприемачи, които извършват това бизнес дейност без образование юридическо лице; частни нотариуси и други частни лекари; данъкоплатци, които получават доходи от извършване на работа (предоставяне на услуги) по гражданскоправни договори, както и лица, които получават възнаграждение или възнаграждение за създаването, публикуването, изпълнението или друга употреба на произведение на науката, литературата и изкуството.

Ползите от единния социален данък се разделят на общи, т.е. приложими за всички данъкоплатци и за физическите лица, т.е. приложими за определени категории данъкоплатци. Като общо правило, всяка организация е освободена от плащането на този данък, като размерът на дохода не надвишава 100 хиляди рубли, натрупан по време на календарна година работници с увреждания. При размер на дохода, който не надвишава 100 хиляди рубли, публичните организации на хората с увреждания не плащат данък; организации, чийто уставен капитал се състои изцяло от вноски от обществени организации на хора с увреждания; институции, чиято собственост е собственост на обществени организации на хора с увреждания и които са създадени за постигане на образователни, културни, здравни и медицински, научни и други социални цели, както и да предоставят правна и друга помощ на лицето с увреждания и техните родители.

Чуждестранните граждани и лицата без гражданство, които извършват предприемаческа дейност на територията на Русия, са освободени от плащане на единен социален данък, при условие че нямат право на държавна пенсия, социално осигуряване и медицинска помощ за сметка на държавни средства на Руската федерация.

Особеност на правния режим на данъка върху имуществото на организациите е наличието на голям брой обезщетения по чл. 381 от Данъчния кодекс на Руската федерация. Така те са освободени от данъчно облагане: организации и институции на пенитенциарната система на Министерството на правосъдието на Руската федерация; религиозни организации; Общоруски обществени организации на хора с увреждания; организации, чиято основна дейност е производството на фармацевтични продукти. В броя на обектите на имуществения данък не се включват: исторически и културни паметници от федерално значение, социални и културни обекти, използвани за нуждите на културата и изкуството, образование, физическа култура и спорт, здравеопазване и социално осигуряване; собствеността на специализирани протезни и ортопедични предприятия, адвокатски колегии, адвокатски кантори и др правен съветдържавни изследователски центрове и др.

За местните данъци законодателните органи на субектите на Руската федерация имат право да създават данъчни облекчения, но само в размер на данъка, внесен в регионалния бюджет. Осигуряване на привилегии за поземлен данък има правото и местните власти, но също така в рамките на лимитите, кредитирани от този данък към общинския бюджет. По отношение на данъчните облекчения за този данък федералното законодателство постановява, че местните власти предоставят привилегии под формата на частично освобождаване за определен период, отлагане на плащането или намаляване на данъчната ставка.

Съгласно данъка върху имуществото на физическите лица, федералното законодателство предвижда широк списък от обезщетения. Така че, Героите на Съветския съюз и Русия са напълно освободени от заплащане на въпросния данък; лица, наградени с орден "Слава" от три степени; участници в гражданските и Великите отечествени войни, както и приравнени към тях лица; хора с увреждания от I и II групи; лица, които са получавали обезщетения в съответствие със Закона на Руската федерация от 15 май 1991 г. "За социалната защита на гражданите, изложени на радиация в резултат на бедствието в атомната електроцентрала в Чернобил" и др.

Пенсионерите, войниците, моряците, сержантите, бригадирите, полицейските служители за периода на активна военна служба са освободени от плащане на данък върху сгради, помещения и съоръжения.

Гражданите, които имат моторни лодки с двигател с мощност, непревишаваща 10 к.с., са освободени от плащане на данъка върху превозните средства.

В допълнение към обезщетенията, определени от федералния закон, представителни (законодателни) органи държавна власт субектите на Руската федерация и местните власти (с изключение на местните власти на градовете с регионално подчинение) имат право да намалят размера на ставките и да установят допълнителни ползи за този данък. Данъчната компетентност на местните власти в градовете на районното подчинение, селата и населените места има съкратена сума, тъй като законът установява ограничение за предоставянето на данъчни облекчения за данъчно облагане на физическите лица. Представителните органи на тези общини могат да предоставят данъчни облекчения само на отделни платежоспособни лица.

заключение

От доста дълго време данъчните облекчения се установяват не само от законите, които са изцяло посветени на този или онзи данък, но и от други законодателни актове, които изобщо не са свързани с данъчното облагане, а често и процедурата за прилагане на концесии не е предвидена. Това е направено от данъчните власти, издавайки огромен брой инструкции, препоръки и писма.

Законодателството за данъците и таксите се състои от Данъчния кодекс и законите за данъците и таксите, приети в съответствие с него (член 1 от Данъчния кодекс на Руската федерация).

В същото време в член 56 от Данъчния кодекс на Руската федерация се посочва, че данъчните привилегии, т.е. някои предимства на някои данъкоплатци, могат да бъдат посочени само в законодателството за данъците и таксите. Ето защо данъчните органи санкционират онези организации, които ползват обезщетенията, съдържащи се в данъчните закони. Но тяхната позиция е погрешна и ето защо.

Съгласно член 76 от Конституцията на Руската федерация, всички федерални закони на територията на Русия имат пряк ефект. Те са длъжни да спазват държавните органи, длъжностни лица, граждани и организации (чл. 15 от Конституцията на Руската федерация).

Нормите на данъчните закони, установяващи ползи за организациите, регулират данъчните правоотношения, тоест по същество са норми на законодателството за данъците и таксите. Фактът, че те се съдържат в необложените закони, несъмнено е грешка на законодателя. В края на краищата, тези обезщетения бяха въведени в момент, когато данъчната система току-що се формира.

Но в решението на Пленума на Върховния арбитражен съд на Руската федерация № 5 от 28 февруари 2001 г. се посочва, че преди да влязат в сила съответните глави от втората част на Данъчния кодекс на Руската федерация, съдилищата трябва да прилагат правилата относно данъчните стимули и това не зависи от това кой закон те са включени.

Сега има повече от сто не данъчни закони, които установяват правото на определени организации на преференциални данъчни условия. Въпреки това, в повечето случаи на платеца се изпраща данъчното правокоято би трябвало да урежда процедурата за предоставяне на тази или онази полза. Няма обаче такъв ред, което означава, че е невъзможно да се използват ползите.

От друга страна, съществуват закони, в които е ясно определено, че е възможно да не се плаща ДДС или данък върху доходите при спазване на определени условия. Тези обезщетения, за които имате право да кандидатствате. И ако данъчните власти се опитват да ви държат отговорни, всеки арбитражен съд ще признае, че те са грешни.

литература

1. Данъчен кодекс на Руската федерация. - М .: Издателство Ексмо, 2004 г. - 592 с.

2. Решение на Пленума на Върховния съд на Руската федерация и на Висшия арбитражен съд на Руската федерация “По някои въпроси, свързани с въвеждането на част първа от Данъчния кодекс на Руската федерация” от 11 юни 1999 г. № 41/9 // Руски вестник"С дата 6 юли 1999 г.

3. Guev A.N. Коментар по статия към Данъчния кодекс на Руската федерация: Част първа: Раздели I-VII: Глави 1-20. - М .: Издателство "Изпит", 2005г.

4. Петрова Г.В. Данъчно право, Учебник за университети. - 2-ро издание, стереотип. - М .: Издателство НОРМА (издателска група НОРМА - ИНФРА М М), 2000. - 271 с.

Подобни документи

Основна концепция и функции на данъчните облекчения и преференциално данъчно облагане в Руската федерация. Процедурата и условията за предоставяне на преференциално данъчно облагане. Проблемът и ефективността на използването на специални данъчни режими на примера на LLC "Аризона".

срок, добавен 19.03.2015 г.

Данъчните облекчения като инструмент за данъчни стимули за модернизиране на икономиката. Тяхната същност и групи: (инвестиции, подкрепа и развитие на бизнеса, социални, освобождавания, отстъпки и заеми). Опис на обезщетенията за регионални и местни данъци.

срочна хартия, добавена на 12/05/2014

Понятие, класификация, видове данъчни облекчения. Теоретични и практически основи на прилагане на привилегиите в данъчната система на Руската федерация. Недостатъци на системата от данъчни облекчения в Руската федерация и начини за нейното реформиране. Проблеми при прилагането на освобождаване от ДДС. Процедурата за изчисляване на обезщетенията.

курсова работа, добавена на 02.12.2010

Понятието за данъчни облекчения и удръжки. Оценка на данъчната тежест и нейното въздействие върху благосъстоянието на данъкоплатците. Инвестиционни ползи като начин за стимулиране на икономическата активност. Системата за инвестиционни данъчни стимули в чужбина.

теза, добавена 19.04.2015

Понятие, класификация и видове данъчни облекчения. Значение на ползите за. \\ T данъчната система Руската федерация. Механизмът на прилагане на данъчните стимули за организациите и тяхното въздействие върху икономическото развитие на страната. Оценка на ефективността на инвестиционните данъчни облекчения.

срочна хартия, добавена на 15.01.2015 г.

Инвентаризация на данъчните облекчения за подпомагане на инвестициите, предвидени от федералното и регионалното законодателство. Идентифициране на ползите, които ще бъдат най-търсени с цел модернизиране на производството и подпомагане на инвестиционните организации.

теза, добавена 09.03.2015

Процедурата и условията за предоставяне на данъчни облекчения. Тяхната роля в стимулирането на малкия бизнес. Механизмът на прилагане на данъчните стимули за организациите и тяхното въздействие върху икономическото развитие на страната. Основните направления на тяхното рационално използване.

курсова работа, добавена на 26.02.2010 г.

Анализ на теоретичните аспекти на данъчното облагане на един-единствен земеделски данък. Изследването на данъчната основа, ставките, обезщетенията и обектите на данъчното облагане. Финансови и икономически характеристики на LLC "PZ Borgoysky". Състав и структура на активите на предприятието.

срочна хартия, добавена на 10/27/2013

Организация на работата на данъчните инспекции. Функции и задължения на данъчните органи. Правомощия, видове и форми на данъчен контрол данъчни одити, Отчитане на данъци и такси и дълг. Правомощия за събиране на данъци, наказания и глоби.

курсова работа, добавена на 18.09.2010 г.

Диференциране на сферите на вътрешното и международното данъчно облагане. Видове и форми на международни данъчни споразумения. Прилагане на офшорни данъчни механизми. Разглеждане на основните видове обезщетения, предоставяни на офшорни нерезидентни дружества.

Какво представляват данъчните облекчения? Привилегиите за данъци и такси са признати предимства на някои данъкоплатци в сравнение с други. Те са предвидени от закона. По принцип това е възможност да не плащате данък или да го плащате в по-малка сума.

Привилегиите за федерални данъци и такси се установяват и анулират от Данъчния кодекс.

Привилегиите за регионалните данъци са установени от Данъчния кодекс и (или) законите на субектите на Руската федерация относно данъците.

Привилегиите за местните данъци се определят от Данъчния кодекс и (или) нормативните актове на представителните органи на общините.

Кой е освободен от плащане транспортна такса? Лица - Герои на Съветския съюз, Герои на Руската федерация, носители на Ордена на славата, хора с увреждания и законни представители на деца с увреждания. Привилегията се предоставя за една единица. носител.

Отстъпка за земя. Представители на местните малцинства от Севера, Сибир и Далечния Изток са освободени от плащането му. Това е предвидено от Данъчния кодекс на Руската федерация.

Освен това, в сила е решението на Общинското събрание на депутатите от Якутск от 25 октомври 2005 г. на ТГС N 37-5 „За утвърждаване на Наредбата за определяне на данъчните ставки, реда и сроковете за плащане на данък върху територията на общината на Якутск”. за следните категории от населението: \\ t

- семейства с четири или повече малолетни деца;

- собственици, собственици на земя, ползватели на земи, разположени в наводнената зона. Те се признават за присвоени на наводнената територия по заповед на кмета на Якутск. Тези поръчки се приемат ежегодно;

- почетни граждани на Якутск - по отношение на един парцел;

- ветерани от Великата отечествена война, както и граждани, на които са удължени със закон социалните гаранции и привилегии на участниците във Втората световна война;

- инвалиди от 1 и 2 групи;

- граждани, изложени на радиация вследствие на бедствието в Чернобилската атомна електроцентрала и други радиационни аварии в ядрени съоръжения за граждански и военни цели, както и в резултат от тестове, учения и други дейности, свързани с какъвто и да е вид ядрени съоръжения, включително ядрени оръжия и космически технологии;

- Герои на Съветския съюз, герои на Руската федерация, герои на социалистическия труд и пълноправни носители на ордените на славата, трудовата слава и "За служение на родината във въоръжените сили на СССР";

- ветерани от военни действия - в размер на 50 процента.

Всички обезщетения се предоставят за земя, използвана за цели, които не са свързани с бизнес дейности.

Данък върху имуществото на физическите лица. Освободени от плащането:

- Герои на СССР и герои на Руската федерация, както и лица, наградени с орден "Слава" от три степени;

- хора с увреждания от I и II групи, инвалиди от детството;

- участници в гражданската и Втората световна война, други военни операции за защита на СССР от военнослужещите, служещи във военни части, щабове и институции, които са част от активната армия, и бивши партизани;

- Лица от цивилен персонал на ДА, ВМС, ВД и държавни органи по сигурността, които са заемали пълно работно време във военни единици, щабове и институции, които са били част от активната армия по време на Великата отечествена война, или лица, които са били в градовете през този период; като служба за отпускане на пенсии при преференциални условия, определени за военнослужещи от подразделения на действащата армия;

- граждани, изложени на радиация вследствие на бедствие в атомната електроцентрала в Чернобил;

- граждани, които са станали инвалиди, получили или получили лъчева болест и други болести в резултат на инцидента през 1957 г. в производствената асоциация "Маяк" и изхвърлянето на радиоактивни отпадъци в река Теча;

- военнослужещи, както и граждани, освободени от военна служба при достигане на възрастова граница за военна служба, здравословно състояние или във връзка с организационни и кадрови дейности, с обща продължителност на военната служба 20 години или повече;

- лица, които са участвали пряко в състава на единици със специален риск при тестване на ядрени и термоядрени оръжия, премахване на произшествия на ядрени инсталации с оръжие и военни съоръжения;

- членове на семействата на военнослужещи, които са загубили хляба;

- пенсионери, получаващи пенсии, назначени по реда на пенсионното законодателство на Руската федерация;

- граждани, уволнени от военна служба или призовани за военна подготовка, изпълняващи международни задължения в Афганистан и други страни, в които са воювали враговете;

- родители и съпрузи на военнослужещи и държавни служители, които са загинали по време на дежурство;

- културни работници, художници и занаятчии от специално оборудвани сгради, сгради, помещения (включително жилища), собственост на тях и използвани изключително като творчески работилници, студия, студия, както и от жилищната площ, използвана за организиране на отворени за обществеността недържавни музеи, галерии, библиотеки и други културни организации - за периода на тяхното използване;

- Гражданите се намират в райони в градинско-стопански и дайкови сдружения на жилищни сгради с жилищна площ до 50 кв.м. и жилищни сгради и постройки с обща площ до 50 кв.м.

Данъкоплатците, които имат право на обезщетения, подават самостоятелно декларация и подкрепящи документи на данъчните органи. Жителите на Якутск трябва да се свържат с града данъчна инспекция на адрес: 202, 23 сграда, операционна зала, прозорец N 33.

Понякога данъкоплатците кандидатстват за предоставяне на обезщетения за плащане на транспорт, земя, данъчно облагане на физическите лица извън времето. В този случай данъчният орган преизчислява сумата на данъците не повече от три години по писмено искане на данъкоплатеца.